Правовая сторона вопроса

По ГК РФ, пункты соглашения обозначаются его сторонами. В связи с этим условия кредитного договора по ипотеке прописываются в двустороннем порядке. Значит, льготы при появлении в семье ребенка возможно получить только при наличии данного положения в договоре. В Сбербанке могут предоставить отсрочку при рождении детей, если заемщик участвует в программе «Молодая семья».

Существуют и местные нормативно-правовые акты. К ним относится постановление Правительства РФ от 17.12.2010 № 1050 «О федеральной целевой программе “Жилище” на 2011-2015 годы». Согласно ему, молодым семьям, участвующим в этой программе, положена социальная выплата в размере не меньше 5% от средней стоимости жилплощади экономкласса. Данные условия применимы и к ипотечным кредитам.

А из постановления Правительства № 373 от 20 апреля 2015 следует, что граждане, не способные погасить основной долг по ипотеке, вправе прибегнуть к реструктуризации. Им полагается субсидирование за счет бюджета в размере 20% от оставшейся задолженности, но не больше 600 тыс. руб. (при наличии несовершеннолетних детей). Заемщику возмещается 30% (не более 1,5 млн руб.), когда в семье воспитывается ребенок-инвалид.

Льготы на ипотеку при рождении ребенка от Сбербанка

На отсрочку или снижение ипотеки при рождении ребенка могут рассчитывать молодые семьи (на дату оформления кредита одному из супругов должно быть не менее 35 лет). Еще семья с детьми должна числиться в очереди претендентов на улучшение условий проживания.

При рождении первого ребенка

В случае появления первого малыша семье возмещается часть действующего ипотечного кредита. Размер компенсации сопоставим со стоимостью 18 кв. м квартиры (частного дома).

Дополнительно в Сбербанке при рождении ребенка предоставляется отсрочка по ипотеке. Могут разрешить временно уменьшить стандартные платежи на срок до 3 лет. Если заемщик взял социальный жилищный кредит, то при рождении первого ребенка на ипотеку выдается субсидия в размере от 20 до 40% от цены купленной недвижимости.

Субсидия при рождении второго ребенка

В случае рождения второго ребенка можно претендовать на снижение процентной ставки по ипотеке до 5% на срок до 3 лет

Важное условие – малыш должен появиться в интервале 2018-2022 гг

Льготы по ипотеке после рождения второго малыша полагаются только при оформлении кредита по какой-либо госпрограмме. В противном случае можно прибегнуть к рефинансированию (взять новый кредит и покрыть им имеющиеся долги). Новую жилищную ссуду лучше брать по программе «Материнский капитал» или «Молодая семья». По ним предлагаются лучшие условия для семей с детьми.

Также заемщику-родителю второго ребенка в Сбербанке могут одобрить отсрочку до 36 месяцев (пока мать не сможет выйти на работу). В этом случае выплачиваются только проценты.

Льготы по ипотеке при рождении третьего ребенка

При рождении третьего ребенка возможно списание ипотеки в полном объеме, но исключительно в рамках госпрограммы помощи молодым семьям в приобретении жилья («Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации»).

Семья может рассчитывать на льготы в следующих обстоятельствах:

- жилплощадь по санитарным нормам непригодна для проживания;

- общий метраж меньше установленной нормы;

- семья живет вместе с больным родственником;

- хотя бы один из супругов не старше 35 лет;

- все члены семьи являются гражданами РФ;

- доход на двоих человек не превышает 21 621 руб., на троих – 32 510 руб.

Списание ипотеки при рождении третьего малыша происходит на основании поданного родителями заявления в Пенсионный фонд РФ.

Помимо этого, потребуется собрать документы:

- сертификат на маткапитал;

- паспорт российского образца;

- свидетельства о рождении детей;

- свидетельство о заключении брака;

- правоустанавливающие бумаги на недвижимость, являющуюся залогом ипотеки;

- договор с банком на выдачу ипотечного кредита;

- справку о размере долга.

Если фонд вынесет положительное решение после рассмотрения заявки, деньги будут перечислены в банк для погашения ипотеки.

Можно ли получить субсидию при рождении двойни

В случае появления в семье сразу двоих малышей возможно частичное погашение долга. Семья получает от государства субсидирование ипотечной ставки, превышающей 6%, на протяжении 3 лет. Если у супругов уже был один ребенок до рождения двойни, льготный период продлевается до 5 лет.

Требования к доходам для списания долга по ипотеке

В первой редакции программа предусматривала помощь только тем плательщикам, у которых уже есть задолженность. Однако в новой редакции правила смягчились и подавать документы на реструктуризацию могут те семьи, кто продолжал выплачивать взносы вовремя даже после падения дохода. Таким образом им удается сохранить безупречную кредитную историю.

Требования к доходам семьи:

- снижение совокупного дохода за последние 3 месяца более чем на 30%, по сравнению с аналогичным периодом до оформления ипотеки;

- при валютной ипотеке, взнос должен повыситься более чем на 30%;

- остаток средств в домохозяйстве, не должен превышать 2 прожиточных минимумов на 1 члена семьи.

При расчете совокупного бюджета необходимо учитывать доходы всех членов семьи, включая пособия, получаемые на несовершеннолетних. АИЖК предупреждает, что созаемщики несут не меньшую ответственность за просрочку, чем основной плательщик.

Программа списания долга по ипотеке не предусматривает выдачу наличных. Банк проводит реструктуризацию ипотеки, а упущенную выгоду ему компенсирует государство. Юридически Агентство по ипотечному и жилищному кредитованию является доверенным лицом государства.

Требования к недвижимости для списания ипотеки

Чтобы претендовать на получение государственной помощи необходимо также учитывать особенности взятой в ипотеку недвижимости. А именно:

- взятое в ипотеку жилье является единственным зарегистрированным на данного гражданина;

- не допускается в добавок к кредитному жилью иметь более 50% другой недвижимой собственности;

- стоимость квадратного метра не должна быть на 60 и более процентов выше, чем средняя по региону;

- все документы на ипотеку должны быть оформлены юридически безупречно;

- площадь квартиры не должна превышать 45м 2 – для однокомнатной квартиры, 65м2 — для 2-ух комнатной и 85м2 — для 3-ех.

—>

Владельцы квартир класса люкс или приобретающие недвижимость для сдачи в аренду или перепродажи, не могут воспользоваться государственной поддержкой.

Исключением являются семьи, воспитывающие 3 и более несовершеннолетних детей, они могут претендовать на списание долга по ипотеке при любой стоимости и классе недвижимости.

Обратиться за помощью можно только, если между подачей заявления на реструктуризацию и оформлением кредита прошло не менее года.

Варианты списания ипотечного долга

Если плательщик соответствует всем выдвинутым государством требованиям, он может подать заявление на реструктуризацию ипотеки. Для этого делается запрос в банк на основе государственной программы.

Далее есть несколько вариантов списания долга:

- Валютный кредит переводится в рубли по специально установленному курсу Центрального Банка, а процентная ставка фиксируется на 12% — кредитор не имеет права повышать ставку в течение выплаты.

- Сокращение ежемесячных взносов на 50% не более чем на 18 месяцев.

- Погашение части кредита.

В любом случае гос. помощь не будет превышать 10% от суммы долга, или 600 тысяч рублей. Таким образом, максимальную помощь получат лица, стоимость жилья которых не менее 8 млн. р, поскольку минимальный первоначальный взнос в банках не может быть ниже 20%.

Список банков-участников программы постоянно пополняется и на данный момент включает 72 организации (в том числе Сбербанк). Уточнить информацию можно в АИЖК или проконсультировавшись в банке, где был оформлен кредит.

Другие способы списать часть долга по ипотеке

Параллельно этому с 2011 года действует федеральный проект, который позволяет добиться списания долга по ипотеке молодой семье. Благодаря ему молодой семье может быть списана часть дохода или стоимость 18м2 жилой площади при появлении на свет первого или второго малыша.

В случае, если в семье в период выплаты ипотеки появилось 3 малыша, государство полностью берет на себя выплату долговых обязательств.

Для участия в этой программе должны соблюдаться следующие требования:

- возраст родителей не должен превышать 35 лет (в том числе и в неполных семьях);

- площадь квартиры должна составлять не более 15 м2 на 1 человека;

- семья должна стоять в очереди на улучшение жилищных условий, подтвердив таким образом, что нуждается в государственной поддержке;

- доход семьи должен позволять погасить задолженность (минимальный доход для семьи из 2 человек – 21621 рубль).

Как получить помощь государства для гашения части ипотеки при рождении ребенка

Определенные категории ипотечных заемщиков Сбербанка, оказавшихся в сложной финансовой ситуации, имеют право получить помощь от государства. К таким категориям граждан, в том числе, относят родителей несовершеннолетних детей.

Помощь не освобождает полностью заемщика от своих обязательств перед Сбербанком, однако позволяет снизить текущую сумму долга по ипотеке на 30% от общего остатка. Предельная величина ограничивается суммой в 1,5 миллиона рублей.

Решение о возможности предоставления такой помощи принимается уполномоченной межведомственной комиссией. Претендентами могут стать семьи, в которых среднемесячный доход составляет менее удвоенного прожиточного минимума в регионе или ежемесячный платеж по ипотеке с момента ее оформления вырос более чем на 30%.

Как списать ипотечный кредит?

Появление на свет маленького нового члена семьи всегда является радостным событием. Но вместе с позитивными эмоциями приходит дополнительная ответственность. Увеличиваются ежемесячные расходы на питание, лекарства, бытовые мелочи. При недостатке квадратных метров в имеющемся доме возникает необходимость расширения жилой площади.

Выплаты процентов по существующему займу, последствия обращения за предоставлением средств на покупку более просторной квартиры тяжелым грузом ложатся на плечи супругов. За поддержкой в непростой ситуации можно обратиться к выдавшему кредит учреждению, ответственным за благосостояние и уровень жизни населения местным государственным органам.

Желательно планировать расходы заранее. Доступны следующие виды списаний по ипотеке:

- Особые предложения со сниженной ставкой;

- Отсрочки в графике платежей;

- Погашение части задолженности за счет материнского капитала;

- Сертификаты для безналичного расчета за купленную недвижимость.

Следует ознакомиться с требованиями для участия в каждой из программ.

Второго ребенка

За появление на свет каждого дополнительного маленького гражданина после рождения первенца родителям выдается материальное поощрение в виде материнского капитала. Направить полученные деньги допускается на улучшение условий проживания, если в квартире недостаточно площади на всех. Средним значением является 18 квадратных метров на человека.

Средства находятся в распоряжении пенсионного фонда для предотвращения нецелевого использования. Переводы осуществляются безналичным способом по предоставлении справок об объекте приобретения, соблюдении прописанных в законе параметров. На сбор документов и уведомлении сторон сделки уходит время, но старания окупаются материально.

Финансовая организация предлагает услугу с господдержкой по кредитованию со сниженной ставкой. Скидка действует в течение трех лет после появления второго малыша и обращения за ипотекой. Происходит списание части процентов на срок, предусмотренный на возвращение работника, выход из декретного отпуска и устройство подросшего карапуза в детский сад.

Третьего ребенка

Появление еще одного новорожденного продлевает скидку до 5 лет в сумме уже имеющим кредит, либо дает более длительную отсрочку на аналогичный период вместо изначальных 3-х. Мера принимается для облегчения усилий по воспитанию большого количества отпрысков с одновременной возможностью последующего продолжения трудовой деятельности.

Банк предлагает следующие параметры займа:

- До 8 млн. рублей для жителей Москвы, Санкт-Петербурга и областей;

- До 3 млн. проживающим в регионах;

- Допускается покупка строящегося жилого объекта или квартиры на вторичном рынке;

- Потребуется внести первоначально от 20% суммы и застраховать жизнь заемщика на весь срок;

- После окончания льготного периода ставка возвращается к стандартной величине в 9,25%.

Экономия по сравнению с обычным клиентским договором ипотеки существенно помогает в балансировке семейного бюджета.

Влияние статуса гражданина на возможность получения госпомощи

Особенности оказания госпомощи кредитования в Сбербанке зависят от категории лица, обращающегося в учреждение. Ряд граждан обладает преимущественным правом на использование льгот.

В список входят:

- полностью дееспособные лица, на воспитании которых находятся кровные или усыновленные дети;

- физические лица, возможности которых ограничены;

- участники боевых действий, у которых имеется свидетельство ветерана;

- семьи, у которых на иждивении находятся дети с ограниченными возможностями.

Если пакет документов изготовлен в соответствии с правилами, и гражданин действительно имеет право на использование льготы, заявка одобряется. Затем происходит перевод денежных средств. Они зачисляются на расчётный счёт. Он должен быть открыт специально для этой цели. Дополнительно возможно перечисление средств в банк напрямую. Затем произойдет их списание для закрытия ипотеки.

Не стоит пренебрегать этим моментом. Иногда можно столкнуться с путаницей. Это приведет к тому, что финансовые организации даже после оплаты ипотеки пенсионным фондом будет продолжать требовать дальнейшее погашение задолженности. Подобное большой проблемой не является, однако случается, если государственная структура своевременно не уведомила компанию о внесении денежных средств.

Кредитный договор заключают только взрослые граждане, имеющие постоянную работу и определенный уровень дохода.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

При этом наличие или отсутствие детей банк не интересует. Для него главное, чтобы ежемесячно от должников поступали платежи. Порядок выдачи ипотечных займов регулируется .

Но зачастую рождение ребенка становится проблемой и банка тоже. Ведь доход семьи в этот момент может уменьшиться.

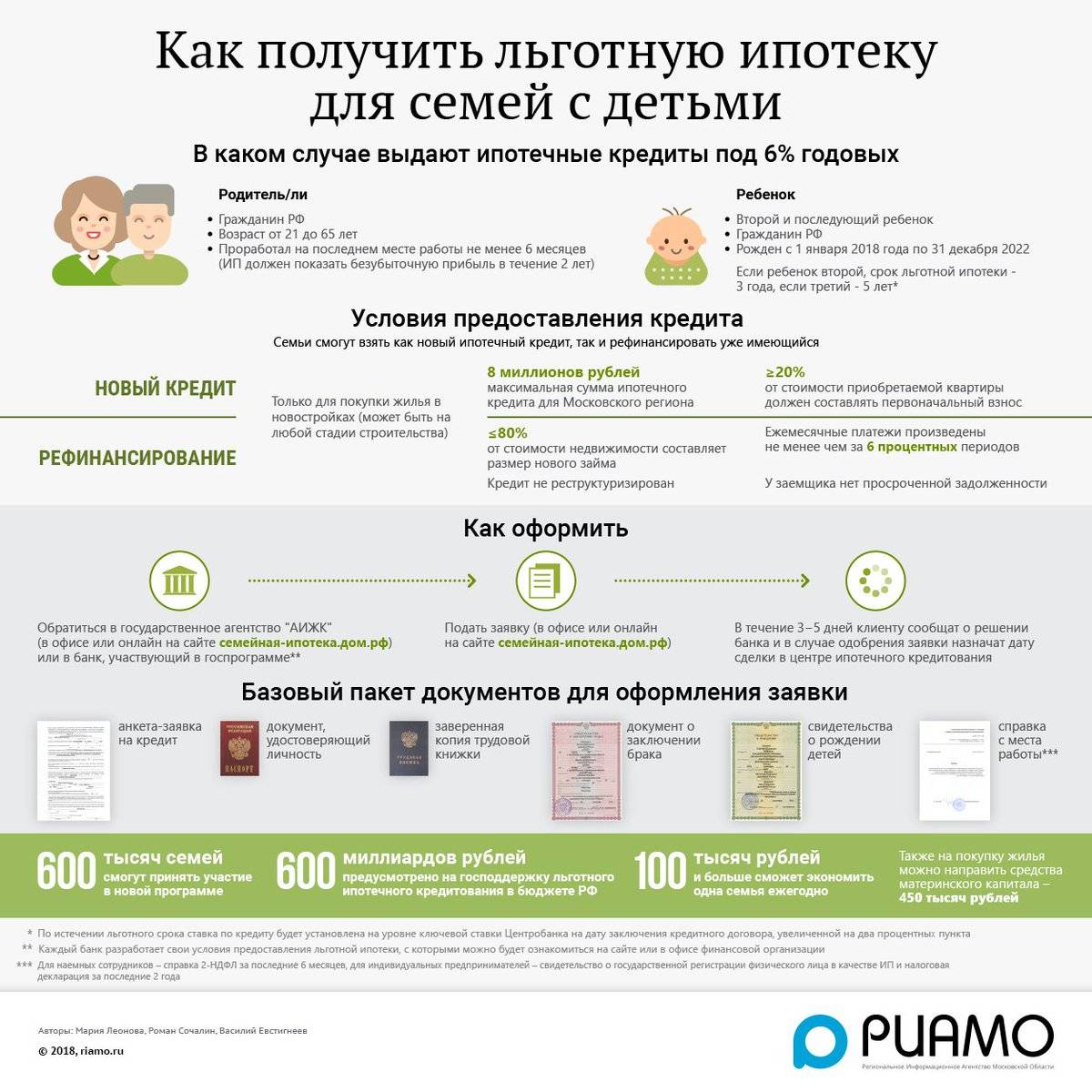

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

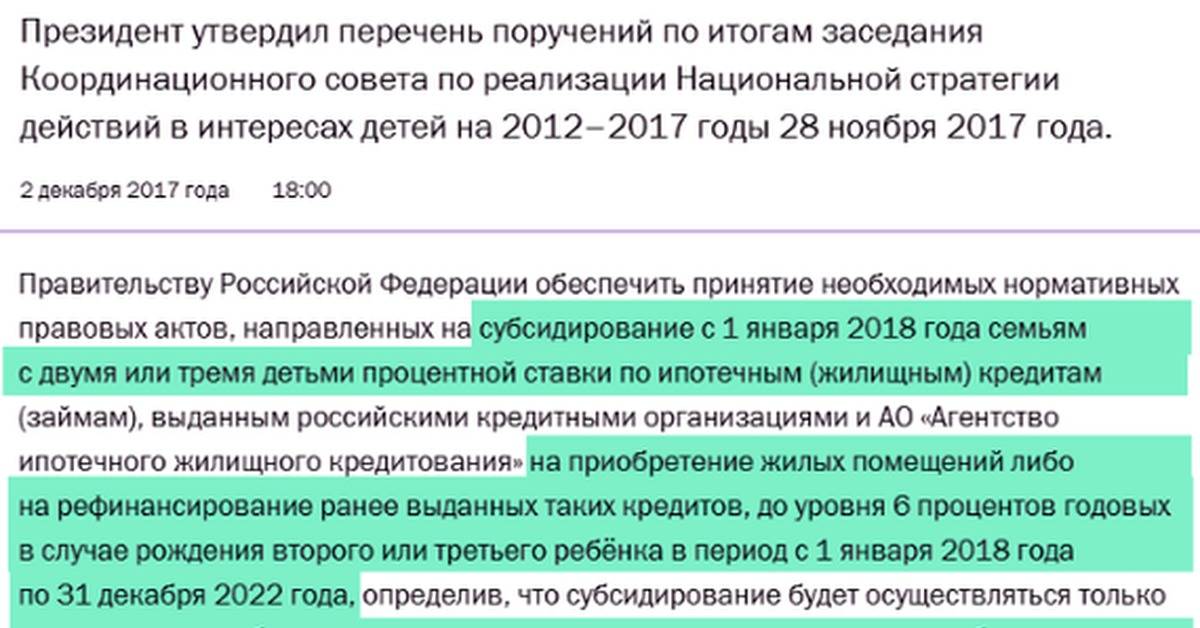

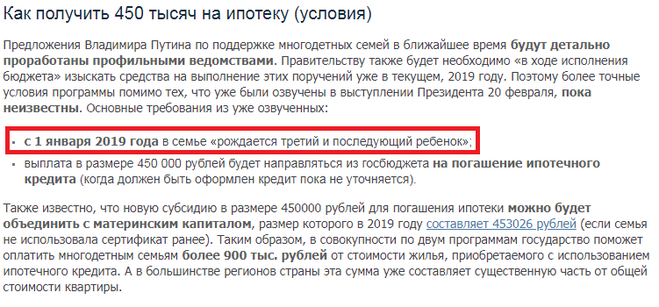

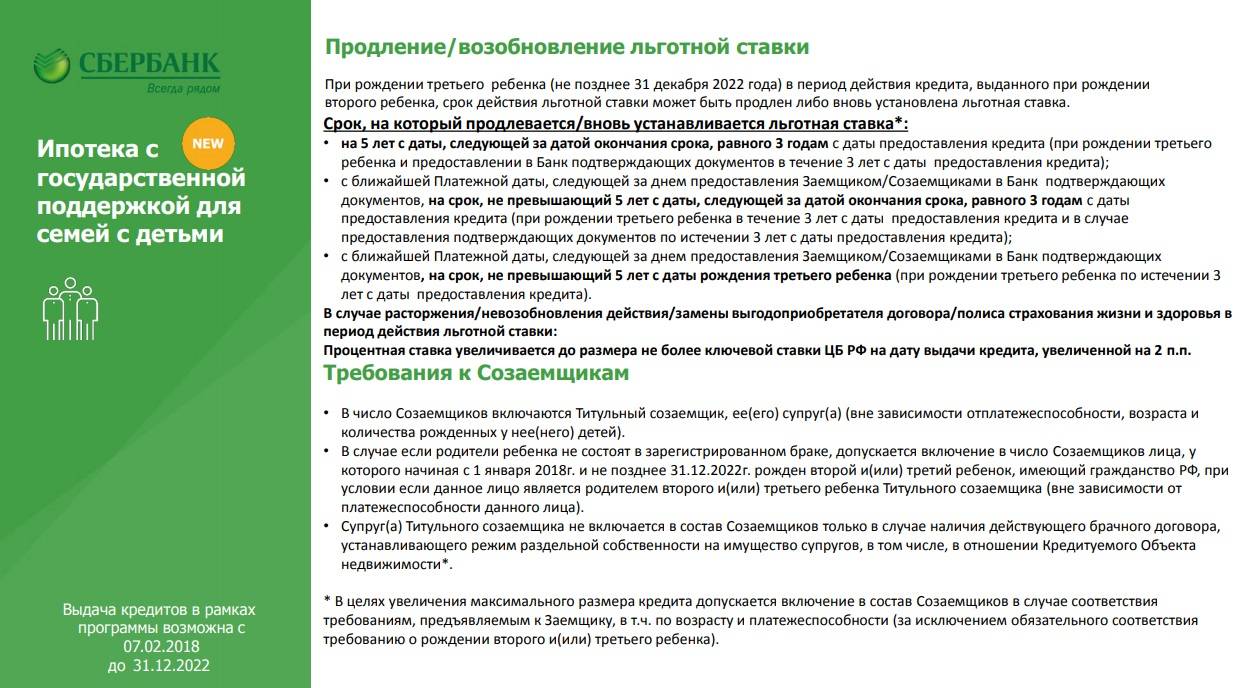

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

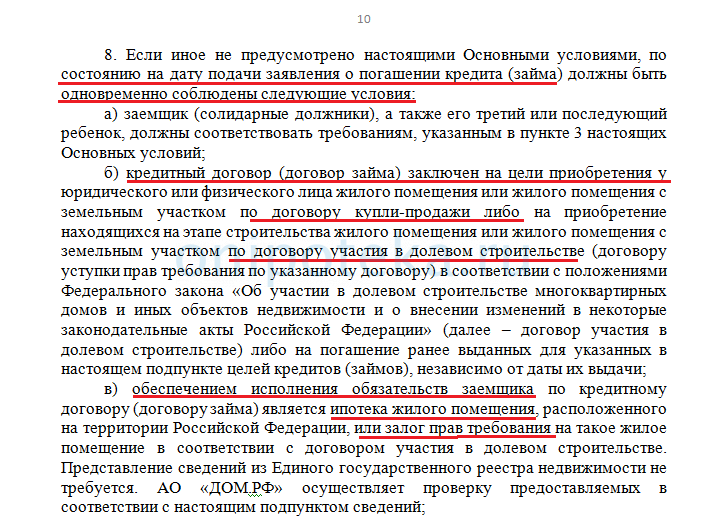

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

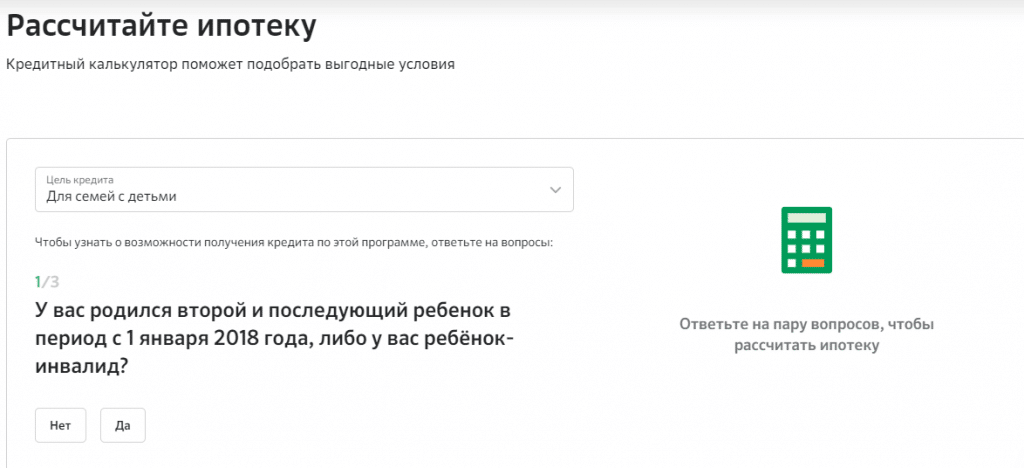

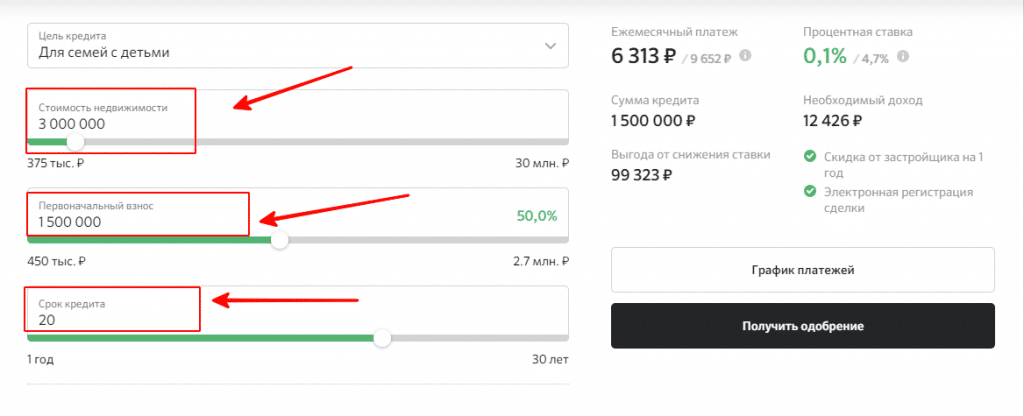

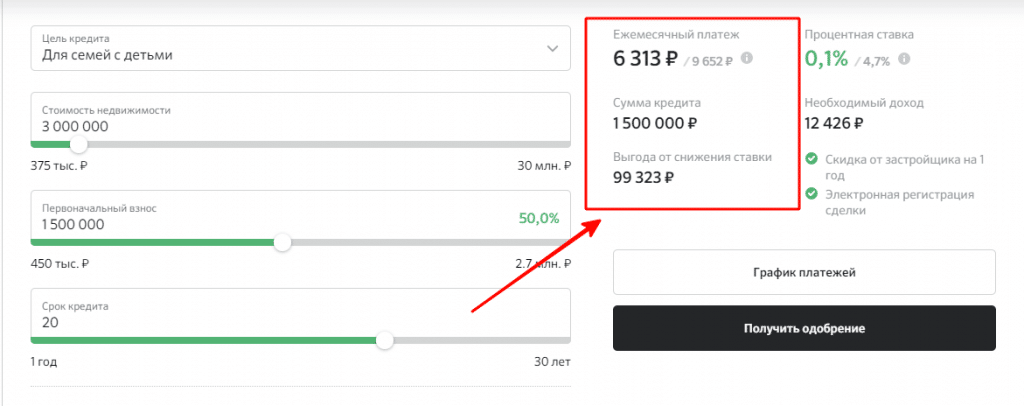

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

Льготы по ипотеке в Сбербанке при рождении ребенка

Для получения права на участие в госпрограммах по поддержке молодых пар необходимо соблюдать ряд условий:

- Брак должен быть зарегистрирован официально;

- Возраст одного из супругов не может быть старше 35 лет;

- Семейная пара должна получить статус нуждающейся в приобретении жилья.

Заемщики, которые попадают под данные параметры, заключившие договор с кредитной организацией об ипотеке с господдержкой, могут получить льготы, когда рождаются дети.

Советуем ознакомиться:

- Какие документы нужны для получения материнского капитала

- Дают ли материнский капитал за 3 ребенка?

- Ипотека с господдержкой: условия, особенности

- Какие документы нужны для оформления ипотеки в Сбербанке?

Сбербанк при тесном сотрудничестве с государством предоставляет следующие льготы по ипотеке:

- Предоставление ипотеки для покупки жилья или строительства дома с применением маткапитала;

- Льготные ставки для молодых пар, в которых возрастной порог одного из супругов не достиг тридцати пяти лет;

- Реструктуризация долга, предусматривающая частичное погашение задолженности, уменьшение ежемесячного обязательного платежа на период до полутора лет;

- Размер займа может составить 90 % от стоимости жилья;

- Уменьшение первоначального взноса, который для семей, имеющих детей, составляет всего десять процентов;

- Возможность погасить весь долг без комиссии;

- Появление малыша, может снизить величину ссудных взносов до 9,5-15,25%;

- Отсрочка, уменьшение или полное списание долга.

Процедура списания не происходит автоматически, молодым родителям следует предоставить в Пенсионный фонд следующие документы:

- Паспорта родителей, свидетельства о рождении детей;

- Сертификат на материнский капитал, который гарантирует списание долга;

- Копию ипотечного договора, который был заключен со Сбербанком;

- Правоустанавливающие документы на приобретенную в кредит собственность;

- Свидетельство о браке;

- Выписка из банка о задолженности.

Семейной паре, подавшей заявление и документы, назначат дату, когда будет принято решение.

Отсрочка

Отсрочка по ипотеке в Сбербанке при рождении ребёнка дает возможность не платить по основному кредиту, а погашать только проценты. Это очень удобно молодым парам, так как сумма ежемесячных платежей значительно сокращается. Выплаты по страховке при этом остаются на прежнем уровне.

Первый малыш позволяет получить отсрочку внесения ежемесячных обязательных платежей, пока ему не исполнится три года. Второй младенец позволяет претендовать на пятилетнюю отсрочку обязательных взносов, но проценты по ссуде платить необходимо.

Уменьшение

Сбербанк разработал программы по поддержке молодых пар, к одной из которых относится уменьшение ипотеки в Сбербанке при рождении ребенка. Это значительно упростит схему ипотечного кредитования, снизит финансовое бремя с семьи, в которой родился ребенок.

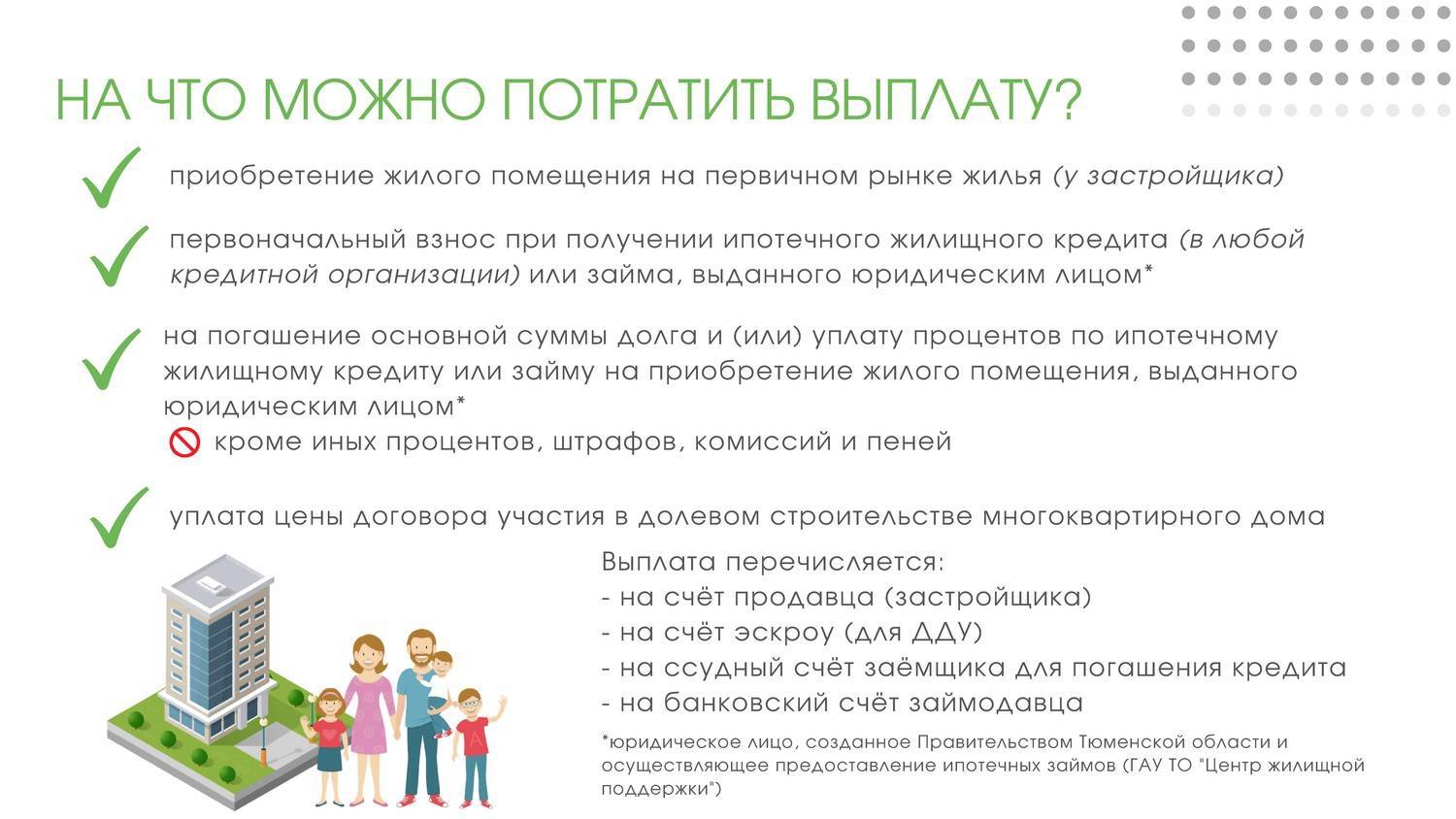

Когда рождается первенец, государство выдает жилищную субсидию нуждающимся семьям, которая оплачивает восемнадцать квадратных метров жилья.

В регионах власти могут увеличивать эти показатели в зависимости от возможностей бюджета. Одинокая мать, возраст которой не старше тридцати пяти лет, имеющая постоянный заработок, может участвовать в ипотечной программе «Молодая семья».

Появление второго ребенка предоставляет право семье на дополнительную субсидию, которая оплачивает еще восемнадцать квадратных метров жилья. В совокупности семья может погасить по ипотеке тридцать шесть квадратных метров жилплощади.

Процесс списания ипотеки при рождении ребенка

Погашение кредита при рождении детей происходит только тогда, когда семья уже стоит в очереди на улучшение жилищных условий с помощью государства.

Погашение кредита при рождении детей происходит только тогда, когда семья уже стоит в очереди на улучшение жилищных условий с помощью государства.

Государством определен некий минимум субсидирования кредита при рождении ребенка, он составляет рыночную стоимость 18 кв. м жилой площади в каждом конкретном регионе.

Необходимо написать заявление на возвращение доли займа и подать документы в органы муниципальной власти.

В законодательстве прописаны требования к заемщикам и, если родители соответствуют этим требованиям, то государство, рассмотрев заявление, принимает решение о погашении части долга по ипотеке методом безналичного перечисления суммы субсидии на счет кредитной организации.

Если в семье, имеющей ипотечный займ, изменилась финансовая ситуация, то они вправе обратиться за помощью к органам государственной власти.

Какие доли погашаются при рождении

Помощь, направленная на выплату ипотечного кредита, оказывается государством в целях сохранения платежеспособности молодых родителей, и размер списания долга напрямую зависит от количества детей в семье.

Первый ребенок

Погашение ипотеки при рождении первого ребенка может происходить несколькими способами:

- выделение субсидии в размере стоимости 18 кв. м по рыночной оценке за 1 кв. м в регионе получения льготы;

- средствами, выделяемыми государством одиноким матерям в качестве поддержки для самостоятельного воспитания ребенка;

- банковские каникулы;

- реструктуризация долга.

Второй ребенок

При рождении в семье второго ребенка после 1 января 2018 года действие программы предусматривает субсидирование процентной ставки по ипотеке. Государство берет на себя обязательства погасить проценты, превышающие 6% годовых по ипотечным кредитам, выданным банками участникам программы.

В этой программе возраст родителей практически не имеет ограничений: от 21 года до 65 лет.

Еще одной мерой поддержки является предоставление возможности списания части долга по ипотеке при рождении второго ребенка. Возмещению подлежит сумма, которая будет равна цене 36 кв. м жилья.

Кроме того, семья имеет право использовать материнский капитал, полученный за рождение второго малыша, на погашение ипотечного долга. При этом указанные льготы друг другу не противоречат и не пересекаются, то есть семья может воспользоваться обеими льготами одновременно.

При необходимости заемщик может обратиться в банковскую организацию с просьбой предоставить отсрочку платежа или реструктуризацию долга.

Третий и последующие дети

Для семей, признанных многодетными, в которых родился третий и последующие дети, сохраняется возможность снижения процентной ставки по ипотеке до 6%, но только в том случае, если недвижимость была приобретена на первичном рынке.

Для семей, признанных многодетными, в которых родился третий и последующие дети, сохраняется возможность снижения процентной ставки по ипотеке до 6%, но только в том случае, если недвижимость была приобретена на первичном рынке.

Если ипотека была оформлена до появления возможности воспользоваться льготой, то семья может рассчитывать на рефинансирование оставшегося долга под 6%. Срок субсидирования составит уже 5 лет.

Главной льготой по ипотеке при рождении третьего ребенка является возможность полного погашения ссуды за счет средств федерального или регионального местного бюджета. Для получения льготы необходимо обратиться в Пенсионный фонд.

Кроме того, за семьей сохраняется право распорядиться материнским капиталом на погашение ипотечного займа. Если в регионе проживания предусмотрен региональный капитал, то его тоже можно использовать на снижение ипотеки при рождении ребенка.

Что сделать для того, чтобы списали ипотеку

Чтобы семья могла воспользоваться льготами на ипотеку при рождении детей, необходимо обратиться за помощью в компетентные структуры и подать заявление в:

- Органы муниципальной власти, занимающиеся вопросами жилищного обеспечения.

- Банк или финансовую организацию, выдавшую ипотечный кредит. Многие российские банки поддерживают госпрограммы и содействуют нуждающимся семьям в погашении части займа.

- Пенсионный фонд при наличии неиспользованного сертификата на материнский капитал.

Необходимые документы

Вместе с заявлением требуется предоставить:

- паспорта обоих родителей;

- свидетельство о браке;

- свидетельства о рождении детей;

- ипотечный договор;

- справку об остатке долга по ипотеке;

- правоустанавливающие документы на недвижимость;

- сертификат на материнский капитал (при наличии);

- ксерокопии всех указанных документов.

Помощь по ипотеке при рождении ребенка

Государственная помощь семьям с детьми – это весомая мера социальной поддержки роста численности населения РФ и улучшения условий жизни граждан страны. При этом не только правительство стимулирует повышение рождаемости – сегодня большинство банковских организаций, имеющих государственную аккредитацию, тоже помогают данной категории пользователей кредитных учреждений.

Идя навстречу интересам заёмщиков, они, в свою очередь, предлагают несколько способов упростить принцип погашения ежемесячных выплат по ипотеке.

Отсрочка платежа

Отсрочка ипотеки при рождении ребенка – очень популярная мера, все преимущества которой молодые родители оценили на собственной практике. Услуга широко известна под термином «кредитные каникулы». При этом оказывать давление на банк для получения отсрочки не стоит – законодательно организация не обязана это делать, и отказ считается вполне законным действием. Его нельзя оспорить в судебных инстанциях.

Единственное исключение из правила – если такая возможность заранее прописана в договоре между клиентом и учреждением, выдавшим заём. Когда такой пункт отсутствует, обратиться к банку с просьбой о кредитных каникулах всё-таки стоит. В большинстве случаев они идут на уступки, если до этого момента все перечисления производились строго в рамках графика платежей.

Как правило, величина таких каникул составляет 36 месяцев. Следовательно, как только ребёнку исполнится три года, и декретный отпуск мамы закончится, долг придётся платить на общих условиях.

Получение субсидирования

Являясь постоянным участником программы, регламентирующей основные принципы государственной жилищной сертификации, семьи, в которых рождено два и более ребенка, имеют все законные основания претендовать на долевую оплату суммы, потраченной на приобретение новой квартиры или собственного дома при условии наличия ипотечного кредитования.

С 2017 года подать документы и получить данную помощь можно еще до рождения второго малыша, а по факту его появления родители вновь смогут подать официальный запрос на повторное участие в программе.

Важно понимать, что денежные средства, о которых идёт речь, не могут быть выданы на руки заявителю. Они оформляются и юридически подтверждаются специальным сертификатом участника

А вот его уже можно перенаправить на погашение части кредитных обязательств.

В итоге сумма оставшегося к погашению займа станет намного меньше, а, следовательно, процентные ставки и все остальные виды переплат, предусмотренных договором за пользование кредитными средствами, также уменьшатся. В комплексе это сможет высвободить дополнительный материальный ресурс из семейного бюджета и перенаправить его на другие цели. Соответственно, финансовая нагрузка по договорным обязательствам станет значительно ниже.

Списание части ипотечного долга

Закон о списании долевой части кредита по ипотеке, действие которого актуально в настоящее время, регламентирует следующие варианты снижения задолженности:

- участие в государственном проекте поддержки молодых семей, имеющих детей – в зависимости от их количества документ регулирует финансовый эквивалент получения льготы (основной фактор и принципы её начисления детально рассмотрены в предыдущих разделах данной статьи);

- путём применения рычагов субсидирования – определяется регионально и финансируется из местных бюджетов органов власти;

- путем применения материнского сертификата.

Чтобы использовать один из предусмотренных нормативно-правовыми актами вариантов, необходимо документально подтвердить в Пенсионном фонде персональное соответствие основным требованиям, регламентированным рамками участия в данной программе помощи семьям с детьми.

В чем суть

Данная мера социальной поддержки была введена для улучшения демографической ситуации в стране. Считается, что главной проблемой для молодых людей, желающих обзавестись детьми, является отсутствие собственного жилья. Поэтому квартира приобретается в кредит. Появление малыша может серьезно сказаться на финансовом состоянии заемщиков.

Помощь государства в погашении ипотеки при рождении ребенка как раз направлена на то, чтобы молодые родители оставались платежеспособными. Программа стартовала в 2021 году. У заемщиков появилась возможность списать кредит частично или полностью. На размер списания влияют следующие параметры:

- Количество наследников.

- Возраст родителей.

- Особенности региона, в котором проживает семья.

- Собственные правила каждого финансового учреждения.

За первого ребенка

Определяющую роль в размере государственной помощи играет число родившихся детей.

Эта стоимость отличается в каждом субъекте РФ, поэтому и сумма списания будет разной – в зависимости от территориальной принадлежности ипотечной квартиры.

Региональным властям дано право увеличивать размер помощи или предоставлять дополнительные льготы, если это позволяет бюджет. Кредитные организации для привлечения клиентуры также могут предлагать кредиты на льготных условиях

Перед оформлением займа важно выбрать банк, который работает с государственным бюджетом

За второго ребенка

При рождении второго ребенка ипотека уменьшается на ту же сумму, что и при появлении первого.

Условием их получения является тот факт, что семья по-прежнему участвует в госпрограмме.

Дополнительные льготы при рождении второго ребенка предусматривают получение сертификата на материнский капитал. Средства по сертификату можно также направить на погашение части ипотечного долга. Обе льготы никак между собой не пересекаются. При оформленном семейном капитале можно претендовать и на субсидирование со стороны государства.

При рождении двух детей проценты по ипотеке снижаются на 50% в среднем, ведь ставка начисляется на остаток долга, а он значительно уменьшается, если использовать списание и материнский капитал одновременно. Декретный отпуск считается одной из «популярных» причин реструктуризации ипотеки, особенно когда в семье рождаются двое детей.

За третьего ребенка

Ипотека при рождении третьего ребенка может быть списана полностью. Для этого семья должна продолжать участвовать в программе. Получение помощи возможно после сбора и предоставления в Пенсионный фонд соответствующего пакета бумаг.

Рассчитывать на списание ипотечной задолженности могут не только родители, но и усыновители. Для участия в госпрограмме они должны соответствовать тем же требованиям, что и родители.