Услуга по снижению ставки

Несколько лет назад в Сбербанке существовала не очень широко известная программа снижения процентных ставок по ипотеке. Любой клиент мог оформить заявку на снижение ставки, и если разница между ставкой по ипотеке в его договоре и текущими рыночными ставками была действительно большая, процентная ставка по его договору снижалась – как правило, до рыночной.

Это было связано с тем, что процентные ставки по ипотечным кредитам в России начали резко снижаться – и клиенты, оформившие кредиты в «сложные» 2015-2016 годы, в 2018-м были вынуждены платить по ипотеке намного больше, чем новые клиенты. Для самого банка такая услуга, на самом деле, тоже была выгодной – хоть для клиента и снижалась ставка, он никуда не уходил и не рефинансировал свой кредит в другой кредитной организации.

Потом банк принял решение свернуть программу, но в некоторых банках и сейчас существует нечто подобное – оформив заявку по особой форме, клиент может заметно снизить платеж по ипотеке (если, конечно, он оформлял ее тогда, когда ставки были гораздо выше, чем сейчас).

Но другие банки пошли еще дальше – и превратили снижение процентной ставки в особую, оплачиваемую услугу. Более того, за определенную плату они даже готовы снизить процентную ставку по ипотеке ниже, чем средние ставки по рынку. Работает это достаточно просто:

- на этапе оформления кредита клиент разово вносит определенную сумму. Эта сумма рассчитывается, как определенный процент от общей суммы ипотечного кредита.

Это не первоначальный взнос, и не засчитывается в счет погашения кредита – формально эта выплата считается комиссией для банка. Соответственно, она не снижает сумму кредита, и полностью идет в доход банка.

- банк может предлагать несколько вариантов – чем больше разовый платеж, тем сильнее снижается процентная ставка по ипотеке;

- если клиент оформил эту услугу и внес оговоренную сумму, процентная ставка в его договоре снижается на весь срок выплаты кредита.

Соответственно, банк соглашается на сниженную процентную ставку лишь за то, что получает разово определенную сумму.

Но не стоит думать, что банк занимается благотворительностью – эта услуга выгодна и банку:

- банк зачисляет в свой доход всю сумму разовой выплаты. Как правило, это 1-2% от общей суммы кредита;

- процентная ставка снижается на весь срок кредитования, но клиенты достаточно часто рефинансируют свои кредиты – соответственно, банк потеряет часть процентных доходов лишь за несколько лет. При рефинансировании кредита другой банк погасит за клиента всю сумму долга, и клиент с банком уже не будет связан;

- стоимость денег изменяется со временем. Получив разовую выплату сейчас, банк за эти 20 лет ее многократно «прокрутит» в других кредитах, заработав на процентах.

Самые крупные банки вроде Сбера, ВТБ, Промсвязьбанка или Райффайзенбанка таких услуг не предлагают, но у меньших по размеру кредитных организаций они есть.

А чтобы понять, выгодно это для клиента или нет, мы собрали условия этой услуги по основным банкам, и сравнили их между собой.

Ответы на популярные вопросы

Банк может потребовать оформить личное и титульное страхование. При отказе от них он увеличит процентную ставку в зависимости от суммы кредита.

Банк позволяет привлечь до трех созаемщиков-физлиц. Желательно, чтобы это были близкие родственники заемщика. Супруг или супруга также может быть признана созаемщиком.

Внести платеж по кредиту можно в отделении или банкомате Примсоцбанка, переводом с любой карты или счета, либо банковским переводом. Для внесения досрочного платежа требуется подать соответствующее заявление.

При появлении просрочки банк начисляет неустойку, размер которой рассчитывается индивидуально для каждого клиента..

Особенности ипотечных программ

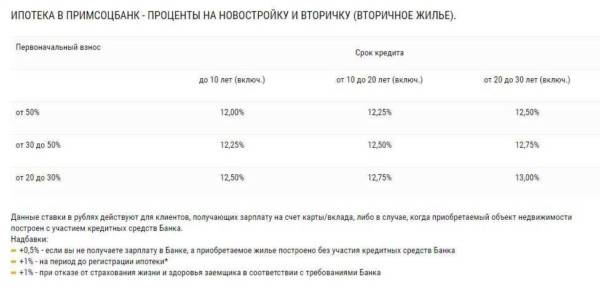

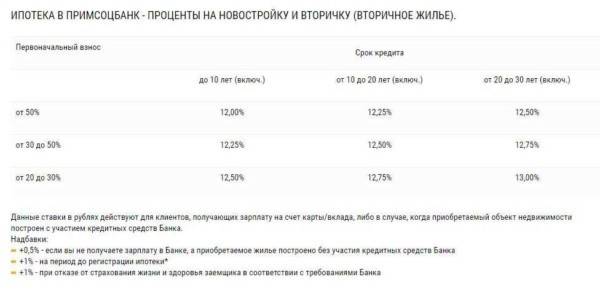

В Примсоцбанке доступен выбор любого жилья – готового или строящегося, на первичном или вторичном рынке, частного дома за чертой города или просто земельного участка. На особые условия кредитования могут рассчитывать молодые семьи, военные, пенсионеры. В большинстве программ Примсоцбанка действует годовая процентная ставка от 12%.

Ипотеку можно оформить на срок до 27 лет. Кредитный лимит – 20 млн. рублей, минимум – 300 000. Лимит не должен превышать 80% от рыночной стоимости залогового имущества. Первоначальный взнос составляет как минимум 20%. Без первого взноса можно обойтись при рефинансировании существующей ипотеки.

При покупке частного загородного дома, наоборот, понадобится оплатить взнос в размере 40% от стоимости жилья. При этом срок кредитования не превысит 25 лет, а ставка стартует от 14.25%. Внести 10% стоимости можно при покупке доли или комнаты. Срок ипотеки в этом случае также достигает 25 лет максимум, ставка по кредиту – 13.5% минимум.

Соотношение процентных ставок к срокам выплаты наглядно отображено в таблице ниже. Как видите, чем выше первый взнос и меньше срок выплаты ипотеки, тем выгоднее ставка.

Соотношение процентной ставки к другим условиям.

Льготные программы

В Примсоцбанке можно оформить ипотеку с привлечением материнского капитала. Доступны квартиры вторичного рынка, комнаты, загородная недвижимость. Первоначальный взнос в этом случае составляет 10%, ставка – от 17%.

Широкий выбор жилья доступен под залог недвижимости. Процентная годовая ставка при таких условиях начинается от 16%. Кредит предоставляется на срок до 30 лет. Можно оформить ипотеку и без первого взноса.

Для военной ипотеки в банке предусмотрен лимит в 2.7 млн. рублей. Процентная ставка начинается от 11.5%, кредит выдается на срок до 20 лет. Обязательно внесение первого взноса в размере 20% от стоимости жилья. Однако доступна лишь недвижимость на вторичном рынке.

Преимущества ипотеки в Примсоцбанк

- не обязательно привлекать поручителей;

- есть варианты без первоначального взноса;

- можно не подтверждать доход;

- первоначальный взнос 10%-20%;

- кредитный лимит до 20 млн. рублей.

Преимущества ипотеки от Примсоцбанка

К достоинствам сотрудничества с данным кредитным учреждениям относят высокую скорость обработки и рассмотрения заявок от потенциальных клиентов.

Другие преимущества банка:

- В рамках проекта «Легкая ипотека» обратиться за денежными средствами для покупки жилья или услугой рефинансирования можно, не имея справки о ежемесячных доходах.

- Примечательно, что обратиться в банковскую организацию могут лица, имеющие временную регистрацию на территории РФ.

- Программы ипотечного кредитования допускают использование материнского капитала, осуществление сделок между родственниками, оформление ипотеки по двум документам.

- Услуга по ипотечному кредитованию доступна лицам, неготовым предоставить справки о размере ежемесячных доходов.

- Наличие особых условий начисления процентов делает ипотеку в данном банке особенно выгодной для клиентов, а также для льготных категорий потенциальных заемщиков.

- Большой выбор ипотечных продуктов позволяет на выгодных условиях получить денежные средства для покупки жилой недвижимости, строительства дома, приобретения гаража или машиноместа.

При желании под залог недвижимости можно получить кредит на любые цели.

Предложения по ипотеке для отдельных категорий заемщиков

Рассматривая различные программы ипотечного кредитования, имеет смысл обратить внимание на особые продукты от данного банковского учреждения. Для всех категорий своих клиентов банковская организация предлагает скидку на процентную ставку в размере 0,25%

Кроме того, на значительное снижение ставки по ипотеке могут рассчитывать граждане, которые могут выполнить такие действия:

Для всех категорий своих клиентов банковская организация предлагает скидку на процентную ставку в размере 0,25%. Кроме того, на значительное снижение ставки по ипотеке могут рассчитывать граждане, которые могут выполнить такие действия:

- приобрести недвижимость из жилого фонда данной банковской организации;

- сразу внести определенную сумму;

- выполнить несколько конкретных банковских условий в рамках программы ипотечного кредитования.

Льготные категории граждан имеют возможность принять участие в особых социальных программах. Заемщики могут погасить проценты по ипотечному кредиту, а основную сумму задолженности за них вносит государство. При выполнении потенциальным заемщиком списка требований кредитного учреждения процентная ставка снижается до 7,5%.

Кредитное учреждение предлагает особые условия для:

- медработников;

- учителей, ученых и врачей в Московской области;

- сотрудников муниципальных учреждений, а также инвалидов и ветеранов боевых действий в Иркутской области.

Отдельным категориям заемщиков подойдет ипотечная программа, позволяющая получить средства по двум документам, без предоставления справки о доходах. Это будет отличным вариантом для индивидуальных предпринимателей и владельцев предприятий мелкого бизнеса. В рамках этой ипотечной схемы потребуется первый взнос в размере не меньше 35% от оценочной стоимости объекта жилой недвижимости.

Ипотека для граждан с материнским капиталом

Примсоцбанк выдает ипотеку под материнский капитал, в размере, не превышающем его и региональную выплату.

Примсоцбанк выдает ипотеку под материнский капитал, в размере, не превышающем его и региональную выплату.

Сумма кредита – от 100 тыс. руб. Деньги можно потратить на покупку жилья или его доли на первичном и вторичном рынках недвижимости.

Процентная ставка фиксированная – 12%, срок предоставления заемных средств – от 3 до 6 месяцев. Требуемый первоначальный взнос – 10%.

Преимущества программы:

- Не нужно подтверждать доход;

- Дается отсрочка (необходимость оплаты процентов остается);

- Квартиры приобретаются в т.ч. на этапе строительства у ряда застройщиков.

На сайте банка в разделе выбора программ имеется ипотечный калькулятор, в котором можно выполнить предварительный расчет по стоимости жилья или среднемесячному доходу.

Как оформить ипотеку?

Для получения денег приготовьте необходимые документы и отправьте в банк заявку через сайт или при личном посещении отделения.

Перечень документов (копии):

- Все страницы паспорта, в т.ч. у созаемщика;

- СНИЛС/водительские праве/ИНН (один на выбор);

- Документы о статусе семейного положения;

- Свидетельство о рождении всех детей;

- Документы о полученном образовании;

- Военный билет (до 27 лет);

- Документы, подтверждающие доход.

Настоятельно рекомендуется перед подачей заявки почитать отзывы о сотрудничестве с Примсоцбанком в сети интернет, обратить внимание на возникавшие ранее проблемы и способы их решения сотрудниками кредитной организации

Ипотечный калькулятор Примсоцбанк — рассчитать сумму ипотеки онлайн

Ипотечный калькулятор Примсоцбанк позволяет рассчитать сумму ипотеки для физических лиц по данным на 2021 год. Если хотите выбрать самое выгодное предложение ипотеки, купить квартиру в новостройке или другую жилую недвижимость с минимальной переплатой, то обязательно используйте калькулятор.

Примсоцбанк — хорошо развитый банк, который занимает лидирующие позиции в финансовом секторе РФ. Ключевые направления деятельности — потребительское кредитование, обслуживание корпоративных счетов, ипотечное кредитование, привлечение вкладов физических лиц. Низкие проценты на ипотечный кредит делают этот банк популярным среди заемщиков, которые хотят приобрести собственное жилье.

На сегодняшний день Примсоцбанк предлагает 12 программ ипотечного кредитования.

Приобретение ипотечной недвижимости — это очень серьезный шаг для каждой семьи, поскольку нужно брать на себя обязательства по ежемесячной выплате долга. От того, как грамотно Вы просчитаете ипотеку и как правильно выберите ипотечную программу (под какие проценты, на сколько лет) будет зависеть размер этих платежей.

Наш онлайн калькулятор ипотеки Примсоцбанк в автоматическом режиме поможет определить:

- Максимальный размер ипотечного займа

- Размер ежемесячных платежей

- Сумму начисленных процентов по ипотеке за каждый месяц

- Размер общей переплаты в денежном эквиваленте

- Размер общей переплаты в процентах

- Общую сумму выплат по ипотеке за весь период

- Возможность досрочного погашения

Используя эту информацию можно получить полное представление о выбранной ипотечной программе, оценить свои возможности в погашении кредита и выплате долговых отчислений, принять решение о целесообразности оформления ипотеки.

Потенциальным заемщикам (в том числе работникам бюджетной сферы и военнослужащим) Примсоцбанк предоставляет следующие возможности для получения ипотечного кредита:

- С первоначальным взносом

- С поручителем

- С подтверждением дохода

- Без первоначального взноса (взнос 0%)

- Без поручителей

- Без справок о доходах с места работы

- Персональные условия (молодым специалистам или молодым семьям)

При оформлении кредита банк может предложить два варианта выплаты долга: посредством аннуитетных платежей или дифференцированных платежей. Ипотечный калькулятор Примсоцбанк рассчитывает именно аннуитетные платежи, так как именно они пользуются наибольшим спросом у населения.

Калькулятор это действительно удобный и современный способ расчета всех параметров ипотеки в режиме онлайн. Для точного расчета окончательно определитесь с типом недвижимости.

Ипотечный кредит в Примсоцбанк можно получить :

- На участок земли под индивидуальную застройку

- На вторичное жилье

- На новостройку

- На возведение частного дома

Уже в отделении банка обязательно спросите у банковского сотрудника, можно ли оформить ипотеку с досрочным погашением в Примсоцбанк, с государственной поддержкой или материнским капиталом. Также напомним, если у заемщика открыта зарплатная карта в банке, это значительно улучшит условия кредитования.

Виды ипотеки Примсоцбанка

В Примсоцбанке можно оформить ипотеку на строительство новой квартиры, частного дома, приобретение недвижимости в уже имеющемся жилфонде, а также доли жилого помещения.

Примсоцбанк разделяет ипотеку по следующим видам:

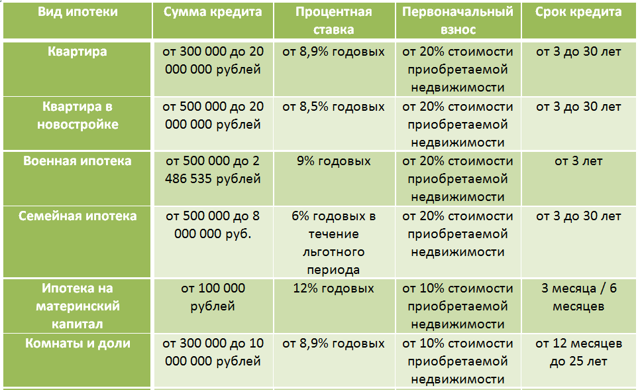

- Приобретение квартиры из имеющегося жилфонда.

Сумма предоставляемого кредита: от 300 тысяч рублей до 20 миллионов рублей.

Ставка, утвержденная в «Примсоцбанке»: от 8,9 процентов годовых.

Сумма платежа, вносимого изначально: 20 % от стоимости приобретаемого жилья. Срок кредитного договора: от 3 до 30 лет. - Приобретение квартиры в новом, строящемся доме.

Предлагаемая общая сумма ипотеки: (500 000 – 20 000 000) руб.

Ставка, фиксированная для данного кредита в «Примсоцбанке»: 8,5 % ежегодно.

Первый взнос: 20 % стоимости квартиры.

Срок, на который заключается кредитный договор: 3 года – 30 лет. - Покупка жилых помещений военнослужащими.

Ипотека на сумму: (от 500 000 до 2 486 535) рублей.

Проценты, обязательные для оплаты за год: 9%.

Начальный взнос: 20 % от стоимости жилого помещения.

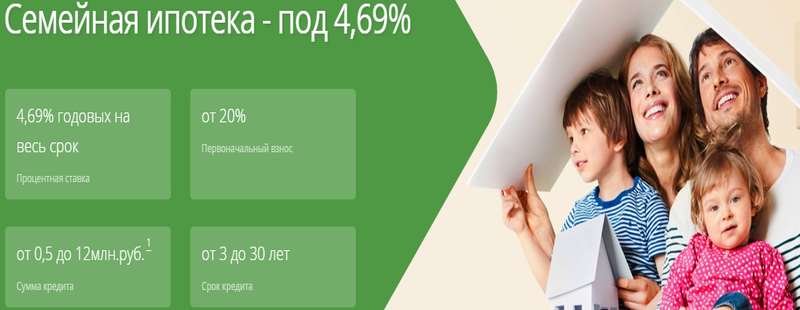

Срок договора ипотеки: 3 года. - Квартира для семей, у которых родился второй или последующий ребёнок в период с 01.01.2018 по 31.12.2022.

Сумма ипотечного кредита: (500 тысяч до 8 миллионов) рублей.

Ставка, установленная для ипотеки Примсоцбанка: 6 % годовых.

Сумма первого платежа: 20 % от стоимости жилья.

Срок договора: 3 года – 30 лет. - Ипотека под финансовые средства из «Материнского капитала».

Полная сумма кредита: от 100 000 рублей.

Годовая процентная ставка, определенная в «Примсоцбанке»: 12 %.

Взнос: 10 % стоимости недвижимости.

Срок, кредитного договора: от 3 месяцев до полугода. - Покупка комнаты или доли жилого помещения.

Ипотечный кредит предоставляется на сумму: (300 тысяч – 10 миллионов) руб.

Годовая процентная ставка, установленная «Примсоцбанком»: 8,5 %.

Первоначальный взнос: 10 % от стоимости помещений.

Кредитный договор заключается на срок: (1 – 25) лет.

Ипотечные программы в «Примсоцбанке»

Условия кредитования зависят от типа залогового жилья. Клиентам предлагают следующие виды ипотечных продуктов:

| Программа и сумма кредита в руб. | Особенности и условия | % ставка |

|---|---|---|

| Семейная ипотека с государственной поддержкой. 500 000 – 8 000 000. | Льготный период при условии рождения ребенка с 01.01.2018-31.12.2022г. второго – 3 года; третьего – 5 лет; второго и третьего – 8 лет. | 6% в течение льготного, далее +2% при первоначальном взносе 20% |

| Ипотека на гараж/ машиноместо. 300 000 – 3 000 000. | в готовых и строящихся домах; в строящихся гаражных комплексах; в многофункциональных зданиях непроизводственного назначения. | 9,75% при первоначальном взносе 50%; скидка 0,5% для зарплатных клиентов «Росбанка» |

| Ипотека на строительство. 300 000 – 3 000 000. | под залог собственной недвижимости на покупку земельного участка/строительства; покупка участка под строительство; покупка квартиры в строящемся доме; кредитование ИП и малого бизнеса; замена залога в период действие кредитного договора. | 12%-фиксированная ставка |

| Ипотека под залог недвижимости. До 70% стоимости залогового жилья. | Кредит под залог недвижимости на: потребительские цели; перекредитование займов других банках; приобретение другой недвижимости. | 9,25% на целевой кредит 12,5 на нецелевой кредит |

| Ипотека плюс материнский капитал. От 100 000. | в расчет принимается материнский капитал и региональная поддержка семьям; распорядитель маткапитала на момент оформления может быть заемщиком, не имея подтвержденного дохода и трудоустройства. | 16% фиксированная ставка |

| Военная ипотека. 500 000 — 2 486 535 Может быть увеличена за счет средств ЦЖЗ, неиспользованных на первоначальный взнос. | заемщики – участники накопительно-ипотечной системы (НИС); без подтверждения платежеспособности; первоначальный взнос за счет собственных накоплений + средств целевого жилищного займа (ЦЖЗ); ежемесячные платежи выплачиваются средствами ФГКУ «Росвоенипотека». | От 9% при 20% первоначальном взносе |

| Загородная недвижимость. От 300 000. | объект: участок+жилой дом, участок+таунхаус, участок+часть дома. | От 9,25% при 30% первоначальном взносе |

| Комнаты и доли. 300 000 – 10 000 000. | объект: последняя комната/доля при условии собственности остальных заемщиков, отдельная комната в регионах присутствия банка, доля в квартире в г.Санкт Петербурге и Ленинградской обл. | 9,75% при покупке последней доли и при условии страхования недвижимости и 10% первоначального взноса |

| Апартаменты. 300 000 – 20 000 000. | объект: нежилое помещение в готовой и строящейся недвижимости; перевод в жилое помещение после погашения кредита; первоначальный взнос только за счет собственных средств. | 9,5% для готовых апартаментов для семей с 3-мя детьми и 50% первоначальном взносе 9,25% на строящийся объект при 20% первоначальном взносе |

| Квартира в новостройке. 500 000 – 20 000 000. | объект: нежилое помещение (апартаменты); доля собственности для несовершеннолетних; первоначальный взнос: собственные накопления + субсидии государства. | 8,75% для Дальнего Востока и Иркутской обл. от 9% для остальных |

| Квартира. 300 000 – 20 000 000. | первичка и вторичка в том числе среди объектов малоэтажного строительства. | 9,25% при условии 50% первоначального взноса |

Ипотечное кредитование в «Примсоцбанке» — доступный способ улучшения жилищных условий для молодых семей с возможностью использования средств материнского капитала. Он может пойти как на выплату первоначального взноса, так и для погашения тела кредита.

Граждане могут воспользоваться субсидией как по государственной программе поддержки, так и региональной. Сумма последней варьируется от 30 000 до 200 000 рублей в зависимости от региона. Программа «Материнский капитал плюс» позволяет кредитовать заемщиков в пределах суммы имеющихся сертификатов, на срок от 2 до 6 мес. В качестве объекта недвижимости могут быть квартиры/доли как на первичном, так и вторичном рынке, земельные участки с домом.

Процентная ставка устанавливается банком исходя из предоставленных данных по доходам семьи и других критериев. Сумма кредита может быть увеличена за счет привлечения созаемщиков, но не более 3.

К существенным минусам ипотечного кредитования «Примсоцбанка» с использованием средств материнского капитала относят:

- маленький срок кредитования;

- взимаемую комиссию за оформление.

«Примсоцбанк» также предлагает рефинансирование ипотечных кредитов других банков с целью снижения срока или уменьшения ежемесячных платежей. Преимущества программы:

- можно изменить состав заемщиков и залогодателей;

- с его мощью возможно погашение до 80% стоимости, ранее выданного, кредита.

Виды ипотечного кредитования от Примсоцбанка

Обратиться за ипотечным кредитом в данную организацию рекомендуется заемщикам, которые планируют приобрести квартиру в новостройке или вторичном фонде, а также выкупить долю жилого помещения. Программы ипотечного кредитования предусмотрены и для тех, кто хочет приобрести частный дом или построить его самостоятельно.

Согласно внутренней финансовой политике, Примсоцбанк выделяет несколько основных направлений доступного ипотечного кредитования населения:

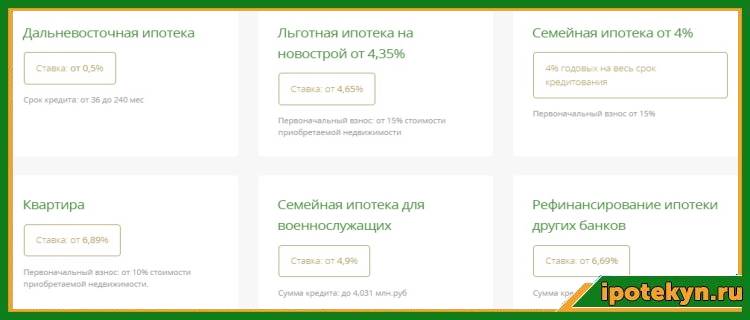

- Для покупки квартиры во вторичном жилом фонде банк готов выделить от 300 тысяч до 20 миллионов рублей под 8,9% годовых с условием обязательного первого взноса в размере 20% от общей стоимости объекта жилой недвижимости. Период полного погашения обязательств в рамках данной программы ипотечного кредитования варьируется от 3 до 30 лет.

- Заемщикам, которые хотят купить квартиру в строящемся или новом доме, банк предлагает ипотеку в размере от 500 тысяч до 20 миллионов рублей с начислением фиксированной процентной ставки в размере 8,5%. От заемщика потребуется внести не менее 20% от стоимости квартиры в качестве первого взноса. Ипотечный кредит по этой программе рассчитан на срок от 3 до 30 лет.

- В рамках военной ипотеки можно обратиться в кредитное учреждение для получения суммы в пределах от 500 000 до 2 486 535 рублей с начислением 9%, обязательным первым взносом не меньше 20%. Срок полного погашения по обязательствам ограничен 3 годами.

- Для семей, имеющих второго ребенка, который родился в период с 01.01.2018 года до 31.12.2022 года, предусмотрена сумма ипотеки от 500 тысяч до 8 миллионов рублей. Процентная ставка начисляется в размере 6%, а сумма обязательного первого взноса составляет не менее 20%. Период полного погашения колеблется в пределах от 3 до 30 лет.

- Программа ипотеки с учетом средств из материнского капитала позволяет получить для приобретения жилья от 100 тысяч рублей под 12%. Минимальный первый взнос составляет 10% от общей стоимости квартиры или дома, а период полного погашения по этой программе — от 3 до 6 месяцев.

- Для приобретения доли или комнаты в квартире банк готов предоставить ипотеку от 300 тысяч до 10 миллионов рублей с начислением 8,5%. Период полного погашения составляет от 1 года до 25 лет. Необходимый первый взнос, установленный банковской организацией, равен 10% от стоимости объекта жилой недвижимости.

Для клиентов, которые планируют покупку частного дома в черте города, апартаментов или гаража, Примсоцбанк готов предложить разные варианты ипотечного кредитования:

- Клиентам, имеющим желание приобрести частный дом за городом, кредитное учреждение предлагает финансовую поддержку в размере 300 тысяч рублей на срок от 1 года до 25 лет под 9,25%. Обязательным условием является первоначальный взнос не менее 30% от общей стоимости объекта загородной недвижимости.

- Для приобретения апартаментов банк предлагает ипотечную программу с обязательным первоначальным взносом не меньше 20% от цены объекта недвижимости. Недостающие средства кредитное учреждение предоставит под 9% при покупке готового объекта и под 8,7% для покупки жилья в строящемся доме. Размер ипотеки — от 300 тысяч до 20 миллионов рублей на период от 3 до 30 лет.

- Кредит можно взять и под залог имеющегося жилья. В этом случае сумма напрямую зависит от рыночной оценки объекта жилой недвижимости, являющегося предметом залога. Кредитное учреждение предоставит до 70% от стоимости недвижимости. Целевое ипотечное кредитование банк предоставляет под 9,25%, кредит без указания цели обойдется заемщику в 12,5%. Размер первоначального взноса при покупке жилой недвижимости в рамках данной ипотечной программы составит не меньше 20% от стоимости покупки. Срок полного погашения — от 1 года до 30 лет.

- Ипотечная программа для строительства жилого дома позволит заемщику получить от 300 до 3 миллионов рублей с фиксированной процентной ставкой в 12%. Клиенты, которые хотят принять участие в данной кредитной программе, должны быть готовы самостоятельно оплатить не менее 70% от общей стоимости строительства дома. Банк готов заключить ипотечный договор на период от 1 года до 15 лет.

- Ипотека на приобретение машиноместа или гаража позволит получить от 300 тысяч до 3 миллионов на срок от года до 30 лет под 9,75%. Размер обязательного первоначального взноса составит не меньше 30% от стоимости предмета покупки. Срок действия кредитного договора по условиям этой программы — от 3 до 10 лет.

Таким образом, разнообразие кредитных ипотечных продуктов от Примсоцбанка позволяет разным категориям клиентов подобрать выгодный вариант получения денежных средств для улучшения своих жилищных условий.

Что такое ипотека

Кредитная операция, где предусматривается оформление в залог недвижимости, называется ипотекой. Существуют два основных вида ипотеки:

- целевые кредиты на покупку квартиры, дома, земельного участка или другой недвижимости;

- потребительские кредиты, где заемщик получает деньги, которые может потратить на удовлетворение своих нужд, в том числе и на покупку жилья. В этом случае проверка целевого использования заемных средств отсутствует.

| Кредитор | Время получения | Максимальная сумма | ГПС(%)* | Возрастное ограничение | Возможные сроки | Процент одобрения(%) |

|---|---|---|---|---|---|---|

Акция | 1 дн. | 50000000 руб.Оформить | 8.09 % | 21-70 | 3-30 л. | 74 % |

| Кредитор | Время получения | Максимальная сумма | ГПС(%)* | Возрастное ограничение | Возможные сроки | Процент одобрения(%) |

|---|---|---|---|---|---|---|

| 1 дн. | 15000000 руб.Оформить | 6.49 % | 20-75 | 3-25 л. | 68 % |

Советы при выборе ипотеки от экспертов

Ликбез

Некогда популярная валютная ипотека в последние годы существенно сдала позиции. Можно ли сегодня получить ипотечный кредит в иностранной валюте и какие требования при этом могут применяться к заёмщику?

Злободневное

Процедура оформления ипотечного займа во многом сложнее, чем получение потребительского кредита. Разберёмся какие шаги предстоит пройти заёмщику на пути к собственному жилью и какие документы понадобятся на каждом этапе совершения сделки.

Ликбез

Предугадать, с какими сложностями придётся столкнуться заёмщику на протяжении выплаты ипотечного кредита, практически невозможно. Одним из возможных вариантов решения проблемы является реструктуризация ипотеки. Что это такое и как работает – рассмотрим в статье.

Злободневное Закладная на квартиру по ипотеке Закладная – это специальный документ, удостоверяющий залог имущества

Рассмотрим для чего нужна закладная, кто должен заниматься оформлением столь важной бумаги и какие права получает кредитор-залогодержатель?

Дельные советы

Выбор банка для оформления ипотечного кредита – непростая задача даже для опытных заёмщиков На какие критерии стоит обращать внимание в первую очередь и как грамотно оценить собственные возможности, чтобы процесс получения и выплаты ипотеки был максимально комфортным?

Ликбез

Далеко не все заёмщики, выплачивающие ипотечные займы, знают о возможности частично компенсировать затраты по уплате процентов. Такое право гарантирует Налоговый кодекс РФ в рамках имущественного налогового вычета Рассмотрим, куда обращаться и какие документы потребуются для реализации этого права.

Подводные камни

Необходимость продать недвижимость в ипотеке может появиться в связи с ухудшением финансового состояния заёмщика или по другим причинам

Но независимо от мотивов, которыми руководствуется продавец, возникают два вопроса: можно ли продать жилье, находящееся в залоге, и если да, то как это сделать?

Злободневное Налоговый вычет при покупке квартиры в ипотеку Каждый покупатель недвижимости имеет право один раз в жизни использовать имущественный налоговый вычет для возврата части понесённых расходов. Если квартира приобретена в ипотеку, то компенсировать можно и уплаченные проценты. Рассмотрим наиболее важные нюансы получения вычета и процедуру его оформления.

Дельные советы

Переводы денежных средств осуществляются в разных формах: по аккредитивам, инкассовым поручениям, чеками. А первое место в объёме документов, на основании которых производятся эти операции, занимают платёжные поручения (платёжки).

Злободневное Как работают коллекторы с должниками Развитие банковской системы в России привело к появлению структур, о существование которых раньше никто не догадывался, кроме узкого круга посвящённых. Одной из таких структур стали коллекторы (коллекторские агентства), специализирующиеся на внесудебном взыскании задолженности.

Еще почитать

Оформить заявку на рефинансирование в ПримСоцБанк

ПримСоцБанк предлагает оформить онлайн заявку на рефинансирование потребительского кредита или ипотеки онлайн. После рассмотрения заявки с вами свяжется сотрудник банка, чтобы пригласить на собеседование и озвучить пакет необходимых документов.

В заявке необходимо указать следующие данные:

ФИО согласно паспорту,

Дата рождения,

Номер телефона и адрес электронной почты,

Город выдачи кредита,

Паспортные данные,

Адрес фактического проживания и регистрации,

Место работы, должность.

Размеры ежемесячных доходов за вычетом налогов.

Стаж работы на текущем месте.

Адрес места работы.

Еще проще подать заявку тем, кто зарегистрирован на портале Госуслуги. Для этого необходимо просто авторизоваться, и сайт автоматически заполнит все поля с персональной информацией.

Чтобы понять, какой будет выгода от перекредитования, можно провести предварительный расчет платежей.

Сделать это вы можете на нашем сайте, введя в поля кредитного калькулятора оставшуюся сумму погашения, сроки кредитования, процентную ставку.

При перекредитовании клиент имеет возможность оформить займ на более длительный срок, сократив тем самым размеры ежемесячных платежей. Или же оформить кредит на более короткий срок, сократив итоговую сумму переплаты.