Условия получения государственной поддержки

Если клиент соответствует требованиям АИЖК, ему может быть предоставлена программа помощи ипотечным заемщикам. Для этого он должен направить заявление в банк о перерасчете кредита по программе АИЖК. В агентство нести отдельное заявление не нужно. Список соискателей будет передан межведомственной комиссии самим банком. Если заемщику ранее отказали в поддержке по программе АИЖК он имеет право направить повторное заявление на реструктуризацию. Особенно это касается случаев, когда гражданину отказали по причине отсутствия средств у агентства. С марта по август 2017 года у агентства просто не было финансов для выделения дотаций гражданам. Когда стало известно, что сроки программы продлят, на реализацию проекта было выделено еще 4 миллиарда рублей (2 миллиарда из бюджета страны и еще 2 миллиарда за счет выпуска новых акций агентства).

- Перевод ипотеки с долларов (евро или любой другой валюты) в местные рубли по ставке Центробанка, которая была установлена на момент одобрения заявления о реструктуризации.

- Установление процентной ставки в 11.5%. В то же время, программа помощи заемщикам по ипотеке от агентства АИЖК дает возможность банку еще больше снизить процентную ставку. Главное, чтобы она не превышала отметку 11.5%.

- Снижение общей суммы долга на 30%, но не более чем на 1.5 млн. рублей. Согласно практике, агентством АИЖК может быть предоставлена программа «Ипотека» в одном из следующих вариантов:

o единовременное списание всего размера государственной поддержки с уменьшением суммы ежемесячных платежей;

o перевод кредитов с валюты на местные рубли по курсу, ниже, чем действующий курс, установленный Банком России.

Ликвидация любых неустоек и штрафов, начисленных по ипотеке за просрочку платежей. Если неустойка взыскивается по решению суда, программа помощи ипотечным заемщикам не сможет помочь гражданину.

Согласно требованиям государства и агентства АИЖК, федеральная программа помощи ипотечным должникам запрещает банкам взимать дополнительные комиссии с заемщиков при реструктуризации кредита. Также банкам запрещено сокращать срок погашения ипотеки.

Перспективы

Программа помощи заемщикам не имеет срока реализации. Если в предыдущей версии проекта был четко оговорен период действия (2 года), то нынешняя программа АИЖК — бессрочна, скорее всего, ее продлят до улучшения экономической ситуации в стране. Пока действует данные проект, новые типы программ АИЖК ожидать не стоит, тем более что на поддержку заемщиков, оказавшихся в затруднительно ситуации, была выделена сумма в 4 миллиарда рублей.

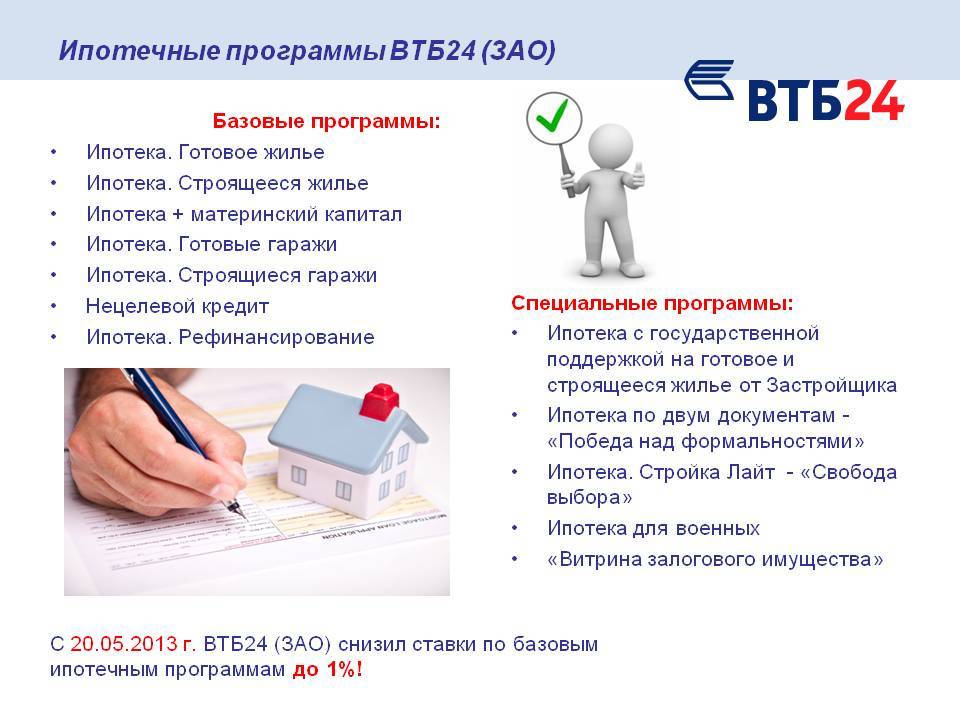

Виды ипотечных кредитов по целям кредитования

Кредит на покупку жилья

Кредит на покупку жилья — это самая популярная и наиболее распространенная программа ипотечного кредитования на сегодняшний день. Ее суть заключается в том, что заемщик приобретает недвижимость за счет собственных и кредитных средств, предоставляя ее же в качестве залога банку. В данном случае целью выступает именно приобретение объекта недвижимости.

Кредиты на покупку жилья выдаются на самые длительные сроки (обычно — до 30 лет) и всегда содержат наиболее выгодные условия кредитования.

Кредит под залог жилья

Программы ипотечного кредитования под залог жилья дают возможность заемщику предоставить в залог (в ипотеку) уже имеющийся в его собственности объект недвижимости и взять кредит, цели которого могут быть разными: приобретение другого объекта недвижимости, покупка автомобиля, проведение ремонта, открытие бизнеса, любые потребительские нужды и т.д.

Кредиты под залог жилья выдаются на длительный срок, но он уже меньше, чем в случае с кредитами на покупку недвижимости, то есть, где-то на 10-20 лет. Процентные ставки в данном случае также всегда немного выше.

Общие условия ипотечного кредитования

Вы можете стать собственником жилья с помощью банковских денег, выбрав удобное для себя предложение:

Ипотечный кредит

По программе вам необходимо будет внести 10-20 процентов от рыночной стоимости недвижимости, и оформить ипотеку на период в 15-20 лет. Величина процентной годовой ставки будет не более 13 процентов, но и не менее 10 процентов.

Ипотечный кредит без первого взноса

В этом случае по программе приготовьтесь платить повышенную процентную ставку. Кроме того, банк может потребовать оформить страховой полис не только на покупаемое жилье, но и на вас лично (здоровье и жизнь). Для одобрения заявки вам нужно будет предоставить поручителей (до трех человек) с хорошим финансовым состоянием.

Ипотечный кредит под материнский капитал

Вы можете прибегнуть к помощи денег по программе с материнского сертификата. Но учтите, что такую возможность представляют не все банки. Вы можете оплатить недвижимость целиком или частично, сделав первый взнос. В покупаемом жилье вам необходимо будет выделить равную долю для каждого ребенка своей семьи. В список необходимых для предъявления в банк документов должно войти письменное согласие ПФ РФ.

Ипотека для военных

Программа предлагается только тем гражданам, которые служат в ВС России. Величина займа ограниченная. Потратить заемные средства военнослужащий может только на покупку недвижимости.

Ипотека с Государственной поддержкой

Предложение по программе актуально только для льготников, которые официально нуждаются в улучшении условий проживания. Также оно доступно молодым специалистам, семьям с большим количеством детей и молодым семействам. Государство берет на себя обязательство по выплате определенной части стоимости недвижимости. Кроме того, деньги могут быть выданы гражданам на руки – но такой вариант крайне редкий.

Льготный ипотечный кредит частично погашаемый крупными концернами

Получить такую ипотеку по программе могут лишь специалисты организаций. В качестве кредитора выступает партнерский банк концерна. Фирма платит проценты по ссуде из личного финансового фонда. Как правило, сотрудникам организаций необходимо подтверждать отсутствие места для проживания. На данный момент список предприятий РФ, которые готовы помочь своим специалистам в покупке жилищной площади, очень скромный. Выделим Газпром и РЖД.

Указанные выше условия кредитования приблизительные. Если вы желаете оформить заем на покупку недвижимости, вам следует узнавать точные условия банковских программ.

Какой процент по ипотеке

Перед тем, как отправиться в банк, подумайте, быть может, вы можете стать участником какой-либо льготной программы по ипотеке, действующей в этом году? Возможные варианты:

Льготная ипотека для семей с детьми

Под 6% годовых вы можете получить кредит на покупку жилья. Срок кредитования и необходимый первоначальный взнос будут установлены для вас в индивидуальном порядке. Та часть процентной ставки, которая превышает 6%, будет вам субсидирована. Учтите, что предложение действует только для рефинансирования прежде оформленного ипотечного кредита или на покупку недвижимости в новостройке.

Проценты ипотеки под материнский капитал

Величина процентной ставки, срок кредитования и необходимый первоначальный взнос будут установлены для вас в индивидуальном порядке. Вам необходимо будет предоставить бумаги из ПФ России и выделить каждому ребенку в семье равную долю в приобретаемом жилье.

Ипотека для молодых ученых и учителей

Величина первого взноса составляет 10%, период кредитования будет установлен для вас в индивидуальном порядке. Что касается процентной ставки, то она фиксированная – 8,5% годовых. Кроме того, вы получите дополнительную компенсацию в размере одной пятой от цены купленного жилья.

Социальное ипотечное кредитование

Величина процентной ставки и срок кредитования будут установлены для вас в индивидуальном порядке. Учтите, что вам необходимо будет сделать первоначальный взнос в сумме более 10% от стоимости выбранного объекта. Предложение распространяется только на платежеспособных и нуждающихся в улучшении условий проживания россиян. Вы можете получить: пониженную процентную ставку, деньги на внесение первоначального взноса или возможность приобрести квартиру по стоимости в несколько раз ниже рыночной цены;

Ипотечный кредит военнослужащим

На срок до двух десятков лет, внеся минимум 15% от стоимости выбранного жилья, под фиксированные 9,5% можно оформить ипотеку тем россиянам, которые оформлены в военные силы России. Это государственная программа, которая позволяет получать целевые займы величиной до 2.300.000 рублей на приобретение «квадратных метров»;

Ипотека для молодой семьи

Если вы нуждаетесь в жилье, состоите в официальном браке, и вам еще нет 35 лет, вы можете претендовать на ипотеку на условиях, предусмотренных для молодых семей. Государство возместит вам 30-40% от рыночной цены недвижимости. Величина процентной ставки, срок кредитования и необходимый первоначальный взнос будут установлены для вас в индивидуальном порядке.

Еще раз укажем на необходимость уточнять все условия кредитования ипотеки: в отделении банка или на его официальном сайте.

Виды ипотечных кредитов по характеру приобретаемой недвижимости

Кредит на покупку жилья на первичном рынке

Такие ипотечные программы предполагают возможность приобретения в ипотеку строящегося жилья еще на этапе начала его строительства. Эти программы ипотечного кредитования распространены не очень широко, поскольку включают в себя немало рисков как для заемщика, так и для банка. Риски связаны с потенциальной возможностью незавершения строительства или сильным затягиванием сроков сдачи дома в эксплуатацию, поэтому банки внедряют такие программы неохотно, тщательно анализируя не только заемщиков, но и компанию-застройщика.

При выдаче кредита на покупку жилья на первичном рынке обычно подписывается трехсторонний договор между банком, заемщиком и застройщиком. В залог сначала передаются права требования на будущий объект недвижимости, а после сдачи дома в эксплуатацию уже заключается договор ипотеки этого объекта.

Кредит на покупку жилья на вторичном рынке

Эти программы ипотечного кредитования получили гораздо более широкое распространение и действуют практически в каждом банковском учреждении. Здесь заемщик берет кредит на приобретение уже имеющегося и введенного в эксплуатацию объекта недвижимости: квартиры или жилого дома. Залогом выступает приобретенная квартира или другая недвижимость, уже имеющаяся в собственности заемщика.

Кредит на строительство частного дома

Существуют и такие программы ипотечного кредитования. В этом случае банк выдает кредит на строительство дома под залог имеющегося земельного участка или другой недвижимости, находящейся в собственности у заемщика. Требованием банка также может служить обязательная передача построенного дома в ипотеку после окончания строительства и введения в эксплуатацию.

Ставки по кредитам на строительство дома обычно выше, чем по другим видам ипотечных кредитов, поскольку здесь заложено немало рисков, связанных с тем, что строительство по какой-либо причине может быть не завершено.

В отдельных банках практикуются и другие ипотечные программы: кредит на покупку земельного участка, дачи, гаража и т.д. Я пока не буду их рассматривать, поскольку они не так популярны и редко пользуются спросом.

Кредит на покупку коммерческой недвижимости

Также следует выделить кредиты на покупку коммерческой недвижимости, но они уже относятся к кредитам для бизнеса, поэтому в дальнейшем будут рассмотрены в отдельной теме.

Нюансы

Прежде чем брать ипотечный займ следует проработать все аспекты. В первую очередь учитывают, что для совершения сделки потребуются личные финансовые вложения – на первоначальный взнос (не менее 10% от запрашиваемой суммы или 5% при использовании маткапитала).

Выбирая программу следует отталкиваться от вида приобретаемого имущества – к каждому предъявляются свои требования

Еще обращают внимание на следующие нюансы:

- кредитный лимит;

- процентную ставку;

- величину ПВ;

- возможность использования положенных льгот;

- можно ли обойтись без подтверждения дохода в виде стандартной справки 2-НДФЛ.

Законодательная база

Вõ üðýøÿÃÂûÃÂÃÂøø ÿþ þÃÂþÃÂüûõýøàÿÃÂþóÃÂðüü øÿþÃÂõúø ÃÂõóûðüõýÃÂøÃÂÃÂÃÂÃÂÃÂà÷ðúþýþôðÃÂõûÃÂýÃÂüø ðúÃÂðüø ø ýþÃÂüðüø. áÃÂõôø üýþöõÃÂÃÂòð ÷ðúþýþò üþöýþ òÃÂôõûøÃÂàþÃÂýþòýÃÂõ, úþÃÂþÃÂÃÂüø ÃÂõúþüõýôÃÂõÃÂÃÂàÃÂÃÂúþòþôÃÂÃÂòþòðÃÂÃÂÃÂÃÂ:

- ÃÂþýÃÂÃÂøÃÂÃÂÃÂøààä þà12 ôõúðñÃÂà1993 ó.;

- äàâ 102 ëÃÂñ øÿþÃÂõúõû (þÃÂýþÃÂøÃÂõûÃÂýþ ÷ðúûðôÃÂòðõüþóþ øüÃÂÃÂõÃÂÃÂòð);

- äàâ 122 ëàóþÃÂÃÂôðÃÂÃÂÃÂòõýýþù ÃÂõóøÃÂÃÂÃÂðÃÂøø ÿÃÂðò ýð ýõôòøöøüþõ øüÃÂÃÂõÃÂÃÂòþ ø ÃÂôõûþú àýøüû;

- ÃÂÃÂðÃÂÃÂø ÃÂààä ÿþô â 37, 131, 209, 246, 260, 329, 387, 488, 855, 935 (þñþ÷ýðÃÂðÃÂÃÂøõ úûÃÂÃÂõòÃÂõ ÿÃÂðòøûð þñõÃÂÿõÃÂõýøàòøôþò øÿþÃÂõÃÂýþóþ úÃÂõôøÃÂð ø ÿÃÂþÃÂøõ ÿÃÂðòð ýð ÿÃÂøþñÃÂõÃÂðõüÃÂõ ÿþüõÃÂõýøÃÂ, ð ÃÂðúöõ þÃÂýþòðýøàýð ò÷ÃÂÃÂúðýøõ ÷ðûþöõýýþóþ øüÃÂÃÂõÃÂÃÂòð);

- ÃÂøÃÂÃÂüþ äÃÂá àä þà09.06.2005 ó. â 14-1-05/1884 ëÃÂñ øüÃÂÃÂõÃÂÃÂòõýýþü ýðûþóþòþü òÃÂÃÂõÃÂõû.

Стандартные виды ипотечного кредитования на строящееся жилье

З°ÃµÃ¼ÃÂøúðü ÃÂøýðýÃÂþòþ òÃÂóþôýõõ ñÃÂðÃÂàøÿþÃÂõÃÂýÃÂù úÃÂõôøàýð öøûÃÂõ ò ÃÂÃÂÃÂþÃÂÃÂøÃÂÃÂà÷ôðýøÃÂÃÂ. ÃÂÃÂþ þñÃÂÃÂûþòûõýþ ÃÂõü, ÃÂÃÂþ ÿþôþñýÃÂõ þñÃÂõúÃÂàôþÃÂþöðÃÂàÃÂþûÃÂúþ ÿþÃÂûõ ÃÂôðÃÂø üýþóþúòðÃÂÃÂøÃÂýþóþ ôþüð, ð ýð ÃÂÃÂðôøø ÃÂÃÂÃÂþøÃÂõûÃÂÃÂÃÂòð ÃÂÃÂþøüþÃÂÃÂàñþûõõ ÃÂõü ôõüþúÃÂðÃÂøÃÂýð.

ÃÂÃÂøõýÃÂøÃÂþòþÃÂýÃÂõ ÃÂÃÂûþòøàÿþ øÿþÃÂõúõ ýð ýþòþÃÂÃÂÃÂþùúø ÿÃÂõôÃÂÃÂðòûõýàò ÃÂðñûøÃÂõ:

| ÃÂðøüõýþòðýøõ ñðýúð | áÃÂðòúð, % | ÃÂõÃÂòþýðÃÂðûÃÂýÃÂù òúûðô, % |

|---|---|---|

| áñõÃÂñðýú | ÃÂà6,5 | ÃÂà10 |

| ÃÂâà24 | ÃÂà8,6 | ÃÂà10 |

| àðùÃÂÃÂðù÷õýñðýú | ÃÂà8,39 | â |

| ÃÂð÷ÿÃÂþüñðýú | ÃÂà8,1 | ÃÂà10 |

| àþÃÂñðýú | ÃÂà6,99 | ÃÂà20 |

| àþÃÂÃÂõûÃÂÃÂþ÷ñðýú | ÃÂà3,75 | ÃÂà20 |

| ÃÂÃÂþüÃÂòÃÂ÷ÃÂñðýú | ÃÂà7,99 | â |

| ãÃÂðûÃÂøñ | ÃÂà8,79 | ÃÂà10 |

| ÃÂûÃÂÃÂðñðýú | ÃÂà8,09 | ÃÂà10 |

| ÃÂñÃÂþûÃÂàñðýú | ÃÂà8,74 | ÃÂà20 |

ãÃÂûþòøàòøôð øÿþÃÂõúø ÿþô ÷ðûþó ýõôòøöøüþÃÂÃÂø ñÃÂôÃÂàÃÂûõôÃÂÃÂÃÂøüø:

- ñõ÷ýðôþñýþÃÂÃÂàòýõÃÂõýøàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð;

- úÃÂõôøÃÂýÃÂù ûøüøàýõ ÿÃÂõòÃÂÃÂðõà80% þàÃÂÃÂþøüþÃÂÃÂø ÷ðûþóð.

Кто может претендовать на государственную поддержку

В первую очередь федеральная программа агентства АИЖК была направлена на оказание помощи гражданам, которые взяли заем в долларах и евро. После падения российского рубля такие заемщики были вынуждены платить по займу в несколько раз больше изначальной суммы. Но в процессе изучения ситуации с ипотечным кредитованием стало очевидным, что помощь в погашении ипотеки требуется также и тем заемщикам, которые взяли ссуду в российских рублях, но впоследствии оказались в затруднительной ситуации.

Согласно пункту 7 Постановления Правительства № 961 агентством АИЖК должна быть предоставлена программа помощи следующим категориям заемщиков:

- Семьи, у которых на воспитании (содержании) находится хотя бы один ребенок в возрасте до 18 лет;

- Семьи, у которых на воспитании (содержании) находится хотя бы один ребенок инвалид;

- Семьи, у которых на содержании находится студент, обучающийся на дневной форме;

- Лица, имеющие инвалидность;

- Ветераны войны (реальных боевых действий).

Стандартные программы ипотеки на готовое жилье

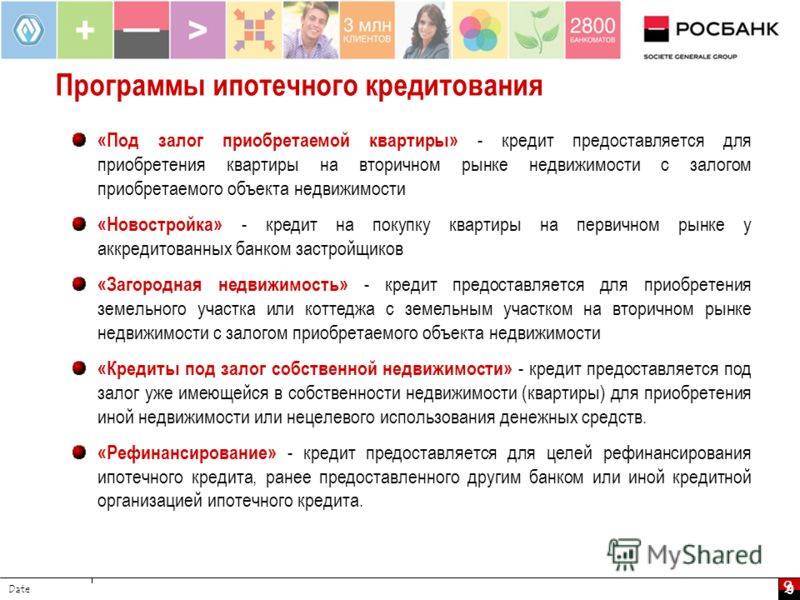

g class=”wp-image-34 alignright” src=”https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka12.jpg” alt=”” width=”304″ height=”242″ srcset=”https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka12.jpg 552w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka12-300×239.jpg 300w” sizes=”(max-width: 304px) 100vw, 304px”>Вид ипотечного займа на готовое жилье (приобретаемое на вторичном рынке) базируется на следующих показателях:

- оптимальная величина процентной ставки годовых;

- минимальный первичный взнос;

- лояльное отношение к заемщикам;

- быстрое оформление;

- обязательная страховка жизни и объекта недвижимости.

Условия предоставления ипотечного вида кредита в различных банках сведены в таблицу:

| Название банка | Ставка, % | Первоначальный взнос, % |

|---|---|---|

| Сбербанк | От 8,5 | От 10 |

| ВТБ | От 8,6 | От 10 |

| Райффайзербанк | От 8,49 | — |

| Газпромбанк | От 8,1 | От 10 |

| Росбанк | От 6,99 | От 20 |

| Россельхозбанк | От 8,20 | От 20 |

| Промсвязьбанк | От 8,4 | |

| Уралсиб | От 8,99 | От 15 |

| Альфабанк | От 8,09 | От 10 |

| Абсолют банк | От 8,74 | От 20 |

Ипотека для молодой семьи с двумя и тремя детьми

В текущем году решение о субсидировании ипотеки для молодой семьи имеет законную силу. Как мы знаем, Президент подписал указ о том, что семьи, в которых есть более двух детей, могут рассчитывать на такие условия кредитования по программе:

- Получить ипотеку под фиксированные 6% (часть процентной ставки более 6% погашается государством);

- Оформить займ на сумму в 3-8 миллионов рублей с учетом места проживания (чем больше городом, тем больше сумма);

- Есть возможность рефинансировать уже оформленную ипотеку;

- Заключить ипотечное соглашение, внеся в качестве первоначального взноса менее 20% от стоимости выбранного жилья.

Несколько важных условий новой программы для семьи с детьми:

- Возраст ипотечных заемщиков не имеет значения (границы в 35 лет нет);

- Участвовать в программе могут семьи, в которых подрастает более двух детей, появившихся на свет после 1 января 2018 года;

- Срок действия государственной программы – до 2022 года включительно;

- Необходимо оформление страховых полисов: на надвижимость, здоровье и жизнь заемщиков;

- Семьи, в которых появился первенец или четвертый или последующий ребенок, в программе не участвуют;

- Заемщик должен вовремя оплачивать ежемесячные взносы, в противном случае от участия в программе он будет отстранён.

Поддержка государства молодым семьям

В наступившем году молодые семьи могут участвовать в государственной программе «Доступное жилье 2018». Условия предложения таковы:

- Займ целевой, и предоставляется только на улучшение жилищных условий;

- Брачный союз должен быть официально зарегистрирован в ЗАГСе России;

- Возрастная граница участников программы – максимум 35 лет, минимум 21 год;

- Факт необходимости в покупке жилья должен быть подтверждён официально;

- Участвовать в программе могут, в том числе, молодые люди без детей, проживающие на площади не более 42 квадратов;

- Необходимо сделать первый взнос по ипотеке.

В какой форме предоставляется государственная помощь? В форме процента от цены недвижимости:

- Семейства с 2 и более ребятами получат до 40%;

- Семья с одним и более ребенком и мужем/женой, имеющим гражданство иного государства, получат до 35%;

- Родитель, воспитывающий дитя самостоятельно, получит до 35%;

- Семейства без ребят получат до 30%.

В государственной программе участвуют далеко не все российские банки.

Рассмотрим несколько предложений от тех организаций, которые предлагают оформить ипотеку по государственной программе «Доступное жилье 2018».

Устаревшие проекты

До 2014 года реализовывалось еще несколько программ АИЖК: «Молодая семья» и «Переезд». Данные типы программы АИЖК были приняты с целью создания благоприятных условий получения займа для молодых семей с детьми, и граждан, имеющих во владении жилую собственность, но желающих переехать в новостройку.

Молодая семья

Суть заключалась в предоставлении сниженной ставки по кредиту для семей, имеющих на воспитании хотя бы одного несовершеннолетнего ребенка. При этом один из родителей должен был быть не старше 35 лет. Программа АИЖК предусматривала погашение разницы в процентной ставке с помощью государственной дотации.

Переезд

Еще одна устаревшая АИЖК программа. Предоставлялась граждан, имеющим во владении собственное жилье, но желающим съехать с него. Существовало 3 разновидности проекта:

1. Эконом. Заемщик продавал свою квартиру, взамен которой получал жилье подешевле, оставшимися средствами он мог распоряжаться по своему усмотрению. Опция была актуальна в случае, если заемщик не мог справиться с действующим ипотечным кредитом. Тогда он продавал дом (квартиру), приобретенный в ипотеку, а взамен получал жилую собственность поскромнее.

2. Межгород. Соискатель продавал агентству свое жилье, переезжал в другой населенный пункт и за вырученные деньги приобретал там квартиру. Для участия в проекте необходимо было, чтобы гражданин устроился на работу в новом городе и прошел там испытательный срок.

3. Комфорт. Клиент продавал свой дом и переезжал в новый, подороже. Опция пользовалась популярность при приобретении жилья в новостройках. Тогда основную сумму по долевому строительству необходимо было внести сразу, но для этого необходимо было продавать свое жилье. Агентство позволяло гражданам оставаться в своем старом доме, но при этом иметь в собственности площадь в новостройке. Как только квартиру достраивали — клиенты переезжали в новый дом.

Главный недостаток данного вида займа — маленький срок кредитования: от полугода до 2 лет. В случае большей разницы между стоимостью старого и нового жилья, клиенту приходилось платить большие ежемесячные взносы.

Кто может получить

Программа направлена на увеличение рождаемости, поэтому круг заемщиков ограничен только теми семьями, в которых рождаются дети в период ее действия. Если в период действия субсидии по рождению 2-го ребенка в семье родится 3-й, то срок, в течение которого государство компенсирует ставку, продлевается еще на 5 лет после окончания первой субсидии. Участвовать в программе могут только граждане РФ.

Требования к кредитоспособности заемщика кредитные организации устанавливают самостоятельно исходя из собственной кредитной политики. Если говорить об общих требованиях к участникам программы, то они должны быть трудоспособного возраста, работать, иметь положительную кредитную историю, а уровень их дохода должен позволять погашать полученную ссуду.

Какие еще есть льготные программы ипотечного кредитования

Помимо программы субсидирования процентной ставки, в 2018 году существует еще и другие виды ипотечного кредитования, позволяющие заемщикам оформить ипотеку на льготных условиях.

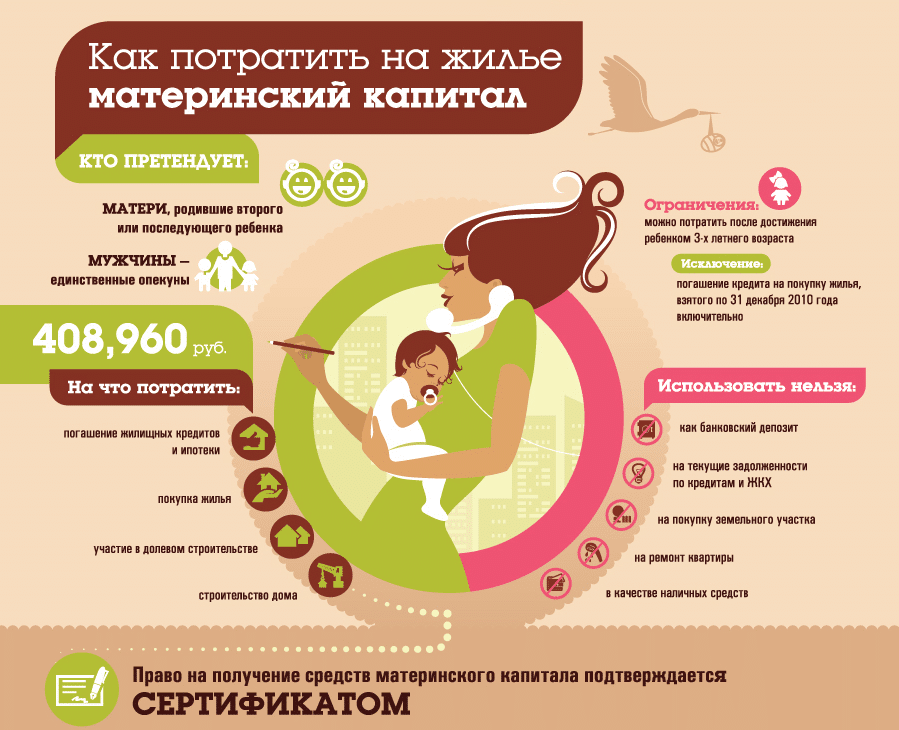

Ипотека с материнским капиталом

Семьи с 2-мя и более детьми смогут воспользоваться материнским капиталом для погашения действующего займа или оплаты авансового платежа по ипотечному займу. Сегодня это 453 026 руб. Желающим оформить ипотеку с материнским капиталом стоит поторопиться – с 2019 года требования к ее участникам ужесточаться, а в 2022 году правительство планирует завершить программу.

Регулируется ипотека с материнским капиталом целым рядом законодательных актов:

- ФЗ №256-ФЗ от 29.12.06г. «О дополнительных мерах господдержки семей, имеющих детей»;

- ФЗ №359-ФЗ от 14.12.15г. «О федеральном бюджете на 2016г.»;

- Постановлением Правительства РФ №862 от 12.12.07г.;

- ФЗ №432-ФЗ от 28.12.2017г. «О внесении изменений в ФЗ «256-ФЗ от 29.12.06г.».

Военная ипотека

В 2018 году продолжит свое действие программа выдачи льготных ипотечных кредитов для военнослужащих и членов их семей, в рамках которой государство предоставляет субсидии для военнослужащих, которые могут быть направлены для внесения авансового платежа по ипотеке. Приобрести можно жилье в новостройках и на вторичном рынке, а также, выкупить долю в строительстве жилищного комплекса.

Максимальная сумма субсидии составляет 3 млн руб. Если жилье стоит дороже – можно доплатить своими деньгами. Существует мнение, что приобрести недвижимость можно только по месту прописки или службы заемщика. Это не так. Многие военнослужащие покупают квартиру в другом регионе (Москва, Севастополь и Крым, в целом), которую потом сдают, а сами живут в служебной. Такая вот прибавка к зарплате.

Требования к участникам и механизм реализации военной ипотеки закреплены в следующих нормативных актах:

- ФЗ №117-ФЗ от 20.08.04г. «О НИС жилищного обеспечения военнослужащих»;

- ФЗ №76-ФЗ от 15.02.16г. «О статусе военнослужащих»;

- Постановление Правительства РФ №655 от 07.11.05, №370 (1028) от 15.05.08г., № 686 от 17.09.13г., №76 от 03.02.14г., №89 от 24.12.14г., №655 от 18.02.16г.;

- Приказ Министра обороны №245 от 24.04.17г. (для Росгвардии (Нацгвардии)- №79 от 14.03.17г.).

Программа помощи ипотечным заемщикам

Постановлением Правительства РФ №961 от 11.08.2017г. было возобновлено действие программы помощи ипотечным заемщикам, в рамках которой государство списывает от 20 до 30% основного долга (но не более 1,5 млн руб.) либо может перевести займ, оформленный в иностранной валюте, в рубли под ставку, не превышающую 11,5% годовых.

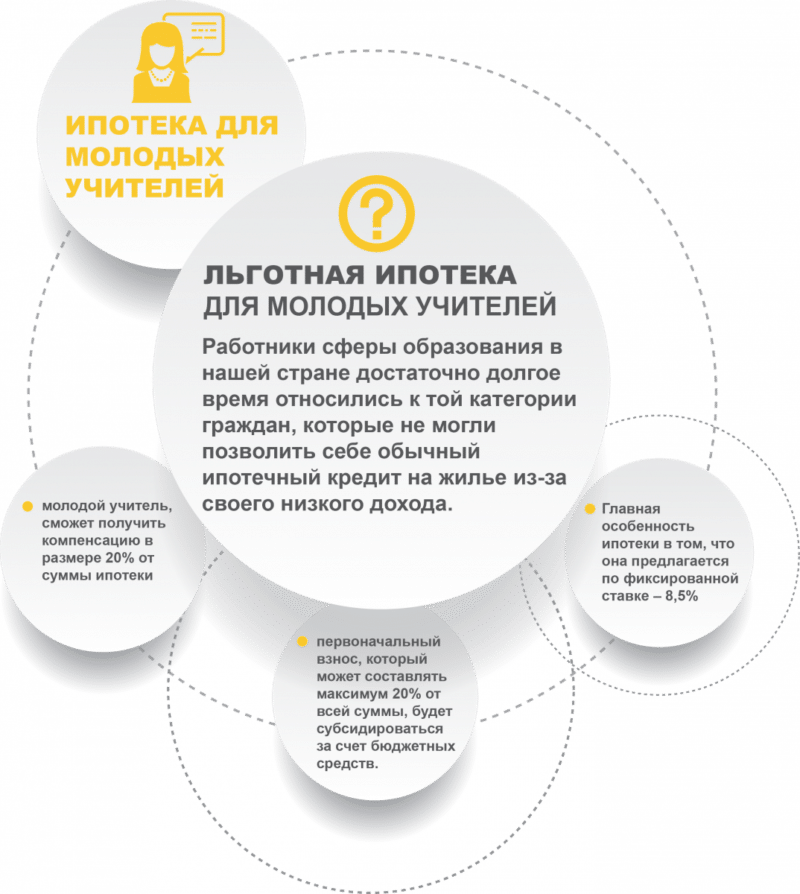

Ипотека для молодых учителей

В рамках данной программы молодые учителя могут получить субсидию от государства на оплату авансового платежа (до 1/5 от стоимости выбранного ими объекта недвижимости), компенсацию процентной ставки по ссуде до 8,5% годовых (но не более 1/5 стоимости жилья) на протяжении периода, установленного в региональной программе ипотеки для молодых учителей.

Ипотека для госслужащих

И для этой категории граждан существуют льготы при оформлении ипотечного кредита. По условиям программы государство осуществляет разовую выплату на погашение ссуды, или (и) оплату процентов по ипотеке. Требования к участникам и порядок получения такого займа регулируются Постановлением Правительства РФ №63 от 27.01.09г. и ст.53ФЗ №79 от 27.07.04г.

Социальная ипотека

Для особо нуждающихся граждан государство предоставляет социальную ипотеку, в рамках которой люди могут получить персональную субсидию или выплату, которая может быть использована в качестве взноса за приобретаемый объект недвижимости либо на компенсацию ставки по ипотечному займу. Здесь следует учесть, что перечень лиц, которые могут рассчитывать на такую ипотеку, существенно ограничен.

Условия получения такого займа и требования к участникам определены Постановлением Правительства РФ №28 от 11.01.00г., №220 от 13.03.15 г. Во многих регионах действуют собственные программы социальной ипотеки, условия которых существенно отличаются. Для получения более детальной информации о действующей в регионе программе следует обратиться по месту жительства в органы местной власти.

В РФ сегодня существует целый ряд государственных программ, воспользовавшись которыми российские граждане могут оформить ипотеку на льготных условиях. Для тех семей, которые планируют рождение ребенка в ближайшее время и хотят приобрести недвижимость, рекомендуем воспользоваться программой субсидирования ставки при рождении 2-го и 3-го ребенка.

https://youtube.com/watch?v=9vUlroqSRI4

Обзор льготных ипотек в крупнейших банках России

Виды ипотечных программ | Сбербанк | ВТБ | РоссельхозБанк |

|---|---|---|---|

С господдержкой в период эпидемии коронавируса | От 6,4%, до 8 млн. ₱, до 20 лет | От 6,5%, до 20 лет, сумма зависит от региона | – |

Военная | От 8,8%, до 2, 629 млн. ₱, до 20 лет | От 8,5%, до 2,990 млн. ₱, до 25 лет | 9%, до 2 700 000 ₱, до 27 лет |

Для молодых семей | От 8,5%, от 300 000 ₱, до 30 лет | – | От 8,95%, до 60 000 000 ₱, до 30 лет |

Для многодетных | Действуют условия кредитования под 6%, государство погашает до 450 000 ₱ долга | Действуют условия программы кредитования под 6%, государство погашает до 450 000 ₱ долга | Погашение 450 ₱ задолженности для семей с тремя и более детьми |

Под 6% | От 5%, до 12 млн. ₱, до 30 лет (можно воспользоваться материнским капиталом для внесения первоначального взноса или погашения части задолженности) | От 5%, до 12 млн. ₱, до 30 лет | От 4,7%, до 12 млн. ₱, до 30 лет |

Дальневосточная | От 2%, до 6 млн. ₱, до 20 лет | От 2%, до 6 млн. ₱, до 19 лет | От 2%, до 6 000 000 ₱, до 20 лет |

Сельская | – | – | От 2,7%, до 5 млн. ₱, до 25 лет |

*Данные актуальны на момент написания статьи 27,04,2020.

Рост строительного сектора и развитие ипотечных программ сдерживаются закредитованностью потенциальных потребителей представленной услуги. Банкам приходится конкурировать с микрофинансовыми организациями, делить с ними кошельки россиян. Дело в том, что получить кредит в МФО значительно проще, поскольку они предъявляют к заемщикам более лояльные требования. Но кредиты микрофинансовых организаций дороже возвращать за счет повышенной процентной ставки.

Какие банки дают ипотеку молодым семьям

Предложения по ипотеке для молодых семей у отечественных банковских организаций следующие:

- Газпромбанк. Займ до 300.000 рублей предлагается на период до 30 лет под ставку от 11,9% в год. Величина первого взноса – минимум 10%;

- ОТКРЫТИЕ. Кредит до 500.000 рублей предлагается на период до 30 лет под ставку от 9,3% в год. Величина первого взноса – минимум 10%;

- Альфа банк. Ссуда до 600.000 рублей предлагается на период до 30 лет под ставку от 9,9% в год. Величина первого взноса – минимум 50%. Приятный бонус: родители, которые своевременно сообщили о грядущем появлении ребенка, могут оформить отсрочку на период в 6 месяцев;

- Россельхозбанк. Ипотека от 100.000 до 3 миллионов рублей предлагается на период до 30 лет под ставку от 8,85% в год (от 5,71%, если недвижимость принадлежит партнеру-девелоперу этой кредитной организации). Величина первого взноса – минимум 50%. Учтите, что чем больше сумма займа, тем выше процентная ставка;

- ВТБ. Займ до 600.000 рублей предлагается на период до 20 лет под ставку от 9,5% в год. Величина первого взноса – от 10%. Минимальная процентная ставка доступна только тем клиентам, которые хотят приобрести жилье площадью более 65 квадратных метров, а также работникам государственных структур;

- Сбербанк. Кредит от 300.000 рублей предлагается на период до 7 лет под ставку от 7,4% в год. Величина первого взноса – от 10%. Если вы захотите оформить ипотечную ссуду на период свыше 7 лет, то ставка процентов возрастет на 0,5%. Выбирать необходимо недвижимость от партнеров-девелоперов Сбербанка или предложения новостроек.

РОСБАНК ДОМ — Ипотека

Первоначальный взнос:

от 5%

Подтверждения дохода:

да

Ставка:

от 9,25%

Возраст:

21-65 лет

Трудовой стаж:

от 6 мес.

Срок кредита:

3-25 лет

Оформить

Не спешите с выбором подходящего предложения, изучите все доступные кредитно-ипотечные продукты.

Подводные камни – скрытые минусы программы

Достаточно серьезный минус программы – в открытом доступе не удалось найти ее подробные условия (на сайте ГК «Самолет» есть только мелкий шрифт с непонятными условиями, на сайте Сбербанка именно по этой программе условия тоже не найти).

Однако стоит понимать, что все условия прописываются в кредитном договоре – и если заемщик получит договор с графиком платежей, где все они будут рассчитываться по обещанной ставке, то никаких дополнительных рисков у клиента нет. Другими словами, если банк действительно выдаст ему ипотечный кредит под 2,55% годовых на все 20 лет – то клиент именно столько и будет платить.

Отметим, что кредитный калькулятор на сайте ГК «Самолет» немного ошибается в сторону банка, например, при стоимости квартиры в 5 миллионов рублей, с первоначальным взносом в 1,5 миллиона на 20 лет выходит так:

- по ставке 2,55% на сайте застройщика сумма платежа – 20 123 рубля;

- если пересчитать то же самое в стороннем кредитном калькуляторе, сумма будет меньше – 18 632 рубля.

При этом по «конкурирующей» программе застройщик дает действительно правильные данные.

Если подобрать ставку по сумме платежа, то выйдет, что ГК «Самолет» подсчитывает платеж по реальной ставке в 3,41% годовых. Почему реальная ставка почти на 1% выше – неизвестно, и это стоит учитывать.

Кроме того, после рассмотрения заявки клиенту могут отказать выдать кредит по заданным условиям – банк может это делать без объяснения причин.

А еще банк может предложить клиенту какую-то другую программу вместо разрекламированной застройщиком – например, ту, где ставка снижается только на первый год. И разница в сумме платежа и общей переплате будет огромной.

В остальном же «подводных камней» не видно – скорее всего, ГК «Самолет» планирует субсидировать банку часть процентной ставки весь срок кредитования (что для застройщика весьма дорого). Вероятно, часть этой субсидии уже включена в стоимость жилья – сравнить не с чем, так как в разных ЖК разная стоимость квартир и разные условия.

Условия касательно страховки и электронной регистрации сделки – стандартные, а процентные надбавки за отсутствие этого даже ниже, чем у других банков.