Условия рефинансирования в РосЕвроБанке

Оформить кредит на погашение действующей ипотеки в РосЕвроБанке можно на следующих условиях:

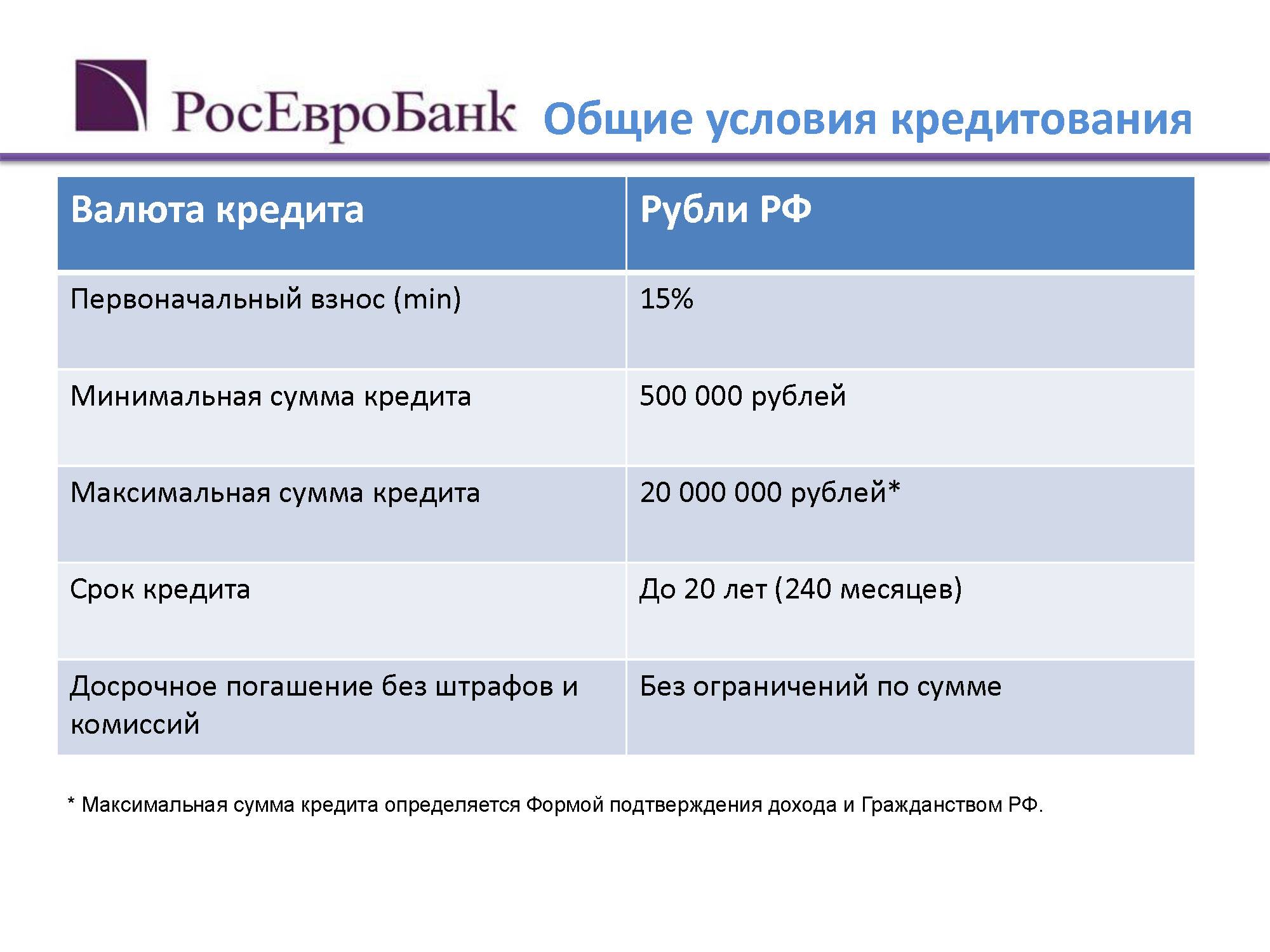

- срок кредитования – от 1 года до 20 лет;

- размер займа – от 500 000 до 20 000 000 рублей;

- процентная ставка – от 7,6% годовых.

Важно! Никаких комиссионных за оформление перекредитации и выдачу денежных средств банк не взимает. Доступный заемщику объем кредита определяется исходя из остатка задолженности по имеющемуся у него займу

В зависимости от типа недвижимости, выступающей обеспечением по ипотеке, сумма нового займа может составлять:

Доступный заемщику объем кредита определяется исходя из остатка задолженности по имеющемуся у него займу. В зависимости от типа недвижимости, выступающей обеспечением по ипотеке, сумма нового займа может составлять:

- для квартир – от 10 до 85% от стоимости объекта;

- для апартаментов – от 10 до 80% от стоимости объекта.

Важно! Получить в результате рефинансирования сумму больше, чем задолженность по действующему займу, возможности нет

Кто может претендовать на перекредитацию

Программа рефинансирования ипотеки РосЕвроБанка доступна только гражданам Российской Федерации, имеющим прописку в одном из ее субъектов. При этом потенциальному заемщику вовсе не обязательно быть прописанным в том же регионе, где находится кредитуемая квартира. Более того, требования к расположению ипотечного жилья никак не распространяются на требования к прописке. Иными словами, клиент не обязательно должен быть зарегистрирован в одном из семи регионов, перечисленных в предыдущем пункте статьи. Подойдет прописка в любом населенном пункте РФ.

Возрастные ограничения банка довольно традиционны. На момент подачи заявки на перекредитацию будущему заемщику должно быть не менее 23 лет. Срок кредитования подбирается с таким расчетом, чтобы к моменту последнего платежа клиент был моложе 65 лет. Требования к верхнему возрастному порогу едины для мужчин и женщин (это довольно редкое явление у современных банков).

Претендовать на переоформление ипотеки в РосЕвроБанке могут только граждане, имеющие не менее 4 месяцев стажа на текущем месте работы. Требований к общему трудовому стажу банк не предъявляет.

Все изложенное выше в равной степени относится как к основным заемщикам по ипотечному кредиту, так и к их созаемщикам. Клиент может привлечь к рефинансированию займа до трех созаемщиков из числа близких родственников (родители, дети, супруги)

При этом не важно, выступали ли привлеченные лица в этом качестве при первоначальном оформлении рефинансируемого кредита

Важно! Если клиент состоит в браке, его супруг/супруга будут назначены созаемщиком автоматически. Исключение составляют случаи, когда у семейной пары имеется брачный договор, в котором предусмотрена ответственность каждого из супругов при оформлении займов

Подробнее о процентных ставках

В рекламной продукции РосЕвроБанка, посвященной перекредитации ипотеки, анонсируется ставка от 7,6% годовых. Но если почитать документы подробнее, становится ясно, что такой процент может получить далеко не каждый заемщик. Базовая ставка для данного типа продукта составляет 9,25% в год при условии, что клиент оформил комплексную страховку.

Итоговый процент по кредиту определяется исходя из надбавок и скидок к базовой ставке, которые предоставляются на следующих условиях:

- скидка 0,15 процентных пунктп – если сумма нового займа составляет 5 и более миллионов рублей;

- надбавка 0,5 п. п. – для займов, залогом по которым выступают апартаменты (при условии, что сумма кредита составляет более 70% от цены залога);

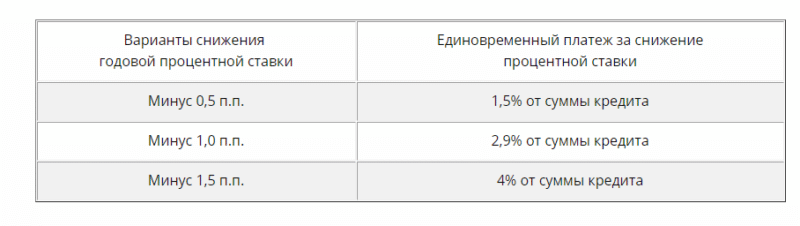

- скидка от 0,5 до 1,5 п. п. – при подключении заемщиком программы снижения ставок (предполагает уплату комиссии);

- скидка 0,15 п. п. – для зарплатных клиентов РосЕвроБанка;

- надбавка от 1 до 3 п. п. – при отсутствии у клиента договора комплексного страхования;

- скидка 0,15 п. п. – в случае если заемщик является руководителем/акционером компании, заключившей с банком договор на корпоративное обслуживание.

Таким образом, базовую ставку, в принципе, можно свести к анонсированной в рекламе – 7,6% в год. Но вероятность этого для рядовых клиентов, как видно из приведенного списка, довольно мала.

Также возможно снизить расходы по ипотеке, выбрав один из вариантов снижения процентной ставки

Также возможно снизить расходы по ипотеке, выбрав один из вариантов снижения процентной ставки

Следует учитывать, что базовая ставка начнет действовать только с того момента, как объект недвижимости будет зарегистрирован в залоге у РосЕвроБанка. До этого в первые два месяца действия кредитного договора будет действовать надбавка по ставке в 1 процентный пункт. Если в течение двух месяцев заемщик не успеет переоформить залог, ставка будет увеличена еще на 6 пунктов, вплоть до того момента, когда квартира/апартаменты поступят в распоряжение банка.

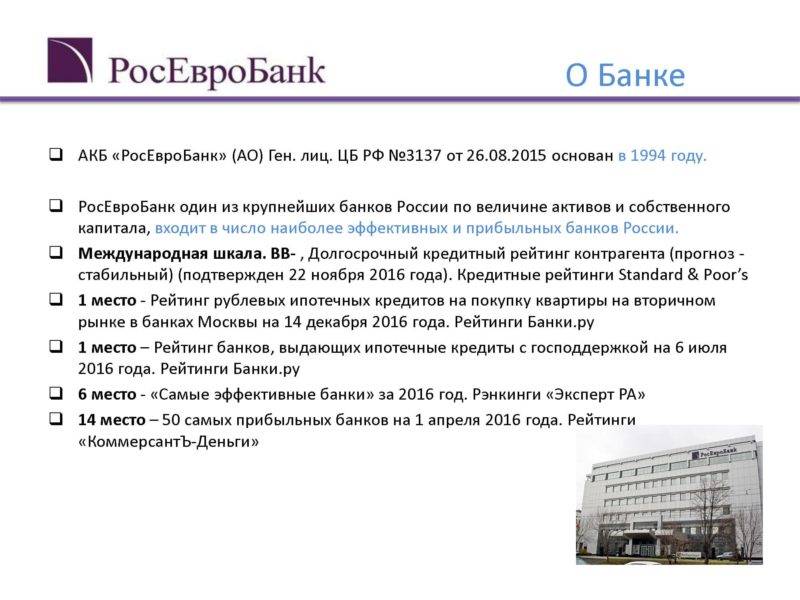

О банке

РосЕвроБанк представляет собой финансово-кредитную компанию, которая реализует для своих пользователей список традиционных банковских операций. Сегодня он обладает завидным качеством активов — нетто, приемлемой капитализацией и прогрессивной клиентской базой.

Учреждение входит в Национальную ассоциацию партнёров Фондового рынка, является участником ММВБ и членом торговой системы России, занимает активную позицию в Московской фондовой бирже и Международном членстве SWIFT.

Удобно, что филиалы банка располагаются практически во всех регионах России. Конечно, в небольших городах их не слишком много. Большая их часть расположена в столице и Санкт-Петербурге.

Общие условия ипотечных программ

К общим условиям относятся некоторые скидки и надбавки по процентным ставкам, применяемые ко всем продуктам банка. Так, снизить переплату можно двумя способами:

- Подключить программу «Снижение ставок», и оплатить комиссию за снижение процента – значение уменьшится на 0,5–1,5%, в зависимости от выбора условий.

- Оформить зарплатную карту – процент снизится на 0,15 пункта.

При отказе от комплексного страхования стоимость кредита возрастет на 1–3% в год. Также банк не ограничивает заемщиков при использовании семейного капитала, полученного за рождение второго ребенка. Средства субсидии можно направить в счет погашения.

Оплатив комиссию, заемщик имеет право оформить ипотечное соглашение на более выгодных условиях в части ставки переплаты. Правила использования опции следующие:

- -0,5%, если оплатить 1,5% от общей суммы займа;

- -1,0%, при внесении 2,9% от суммы;

- -1,5%, если единовременно перечислить 4% от общего размера кредита.

Использование услуги является добровольным решением, каждый клиент может подписать договор без снижения ставки.

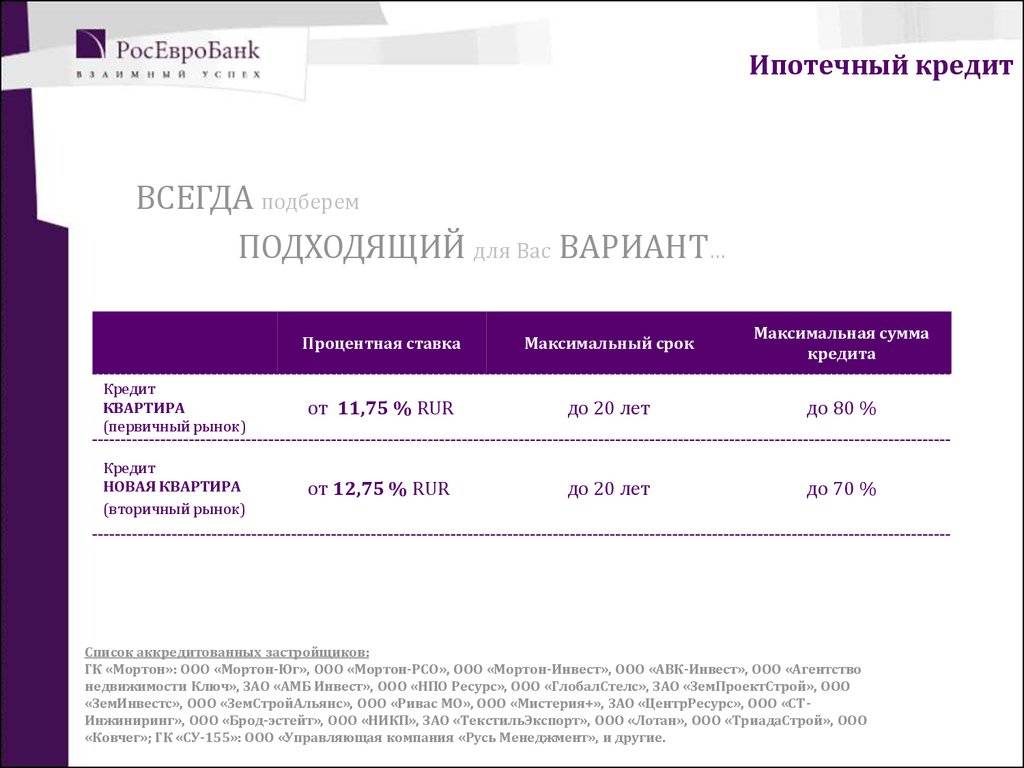

Ипотека на квартиру первичного и вторичного рынка

Это две разных кредитных программы: на покупку недвижимости в строящемся или сданном в эксплуатацию новом доме либо на приобретение вторички, в том числе доли, и/или проведение капитального ремонта (неотделимых улучшений жилья). Условия по кредитам одинаковы:

- Минимальная сумма займа – 500 тыс. руб., а максимальная – 20 млн руб.

- Доля первоначального взноса за счет собственных средств – не менее 15%, при использовании семейного капитала – 5%.

- Период финансирования – от 1 года, но не более 20 лет.

- Базовая ставка кредитования – 9,25% в год. Минус 0,15%, если сумма по договору более 5 млн рублей. При использовании маткапитала и соотношении размера ссуды к стоимости залога от 85% – дополнительный дисконт 1%.

Прочие корректировки применяются в соответствии с общим порядком кредитования. При оформлении комплексного страхования и суммирования всех скидок минимальная ставка будет равна 7,6% годовых.

Важно! Основным видом обеспечения является залог приобретаемого объекта, но есть возможность предоставить дополнительные гарантии в виде поручительства физических или юридических лиц, обеспечить кредит ценными бумагами

Загородная недвижимость

Ипотечные программы «Дом» и «Новый дом» помогают гражданам обзавестись собственным загородным жильем. Причем можно не только купить готовый дом с земельным участком, но и землю для возведения на ней жилого помещения в коттеджном поселке «Медовая поляна».

Условия этих программ следующие:

- Стоимость дома должна быть от 500 тыс. до 10 млн руб.

- Срок кредитования от 1 года до 20 лет.

- Минимальный первоначальный взнос 20%.

- Базовая ставка – 11,45% годовых. При увеличении первого взноса до 30% предоставляется скидка в 0,75%, если внести 40% и более – ставка будет уменьшена на 1,5%.

Также ставка может быть скорректирована в соответствии с базовыми условиями скидок и надбавок.

Апартаменты в ипотеку

В ипотеку можно взять апартаменты в строящемся или готовом многофункциональном здании. Основные условия финансирования выглядят следующим образом:

- Сумма кредита не должна быть больше 10 млн руб.

- Процентная ставка начинается от 8,3%.

- Максимальный срок кредитования составляет 20 лет.

- Минимальная ставка по договору 7,6% в год. Помимо общих корректировок, в рамках программы «Апартаменты» применяются специальные: +0,15%, если ссуда меньше 5 млн, +0,5%, если ПВ от 20 до 40%.

Кредит целевой под залог собственного имущества

С помощью ипотечной программы можно приобрести квартиру (готовую или в процессе постройки), жилой дом (или построить его самостоятельно) или земельный участок без первоначального взноса, предоставив в залог банку собственную недвижимость. Условия ипотеки при этом следующие:

- Минимальный размер 500 тыс., а максимальный – 7 млн руб., но не выше 70% от стоимости объекта приобретения.

- Период кредитования от 1 года до 20 лет.

- Процентная ставка за пользование ипотечными средствами – 9,75% при наличии комплексного страхового договора (с учетом всех льгот можно получить уменьшенную ставку до 8,25%). Прочие надбавки и скидки применяются в соответствии с общим порядком.

Варианты ипотечного финансирования

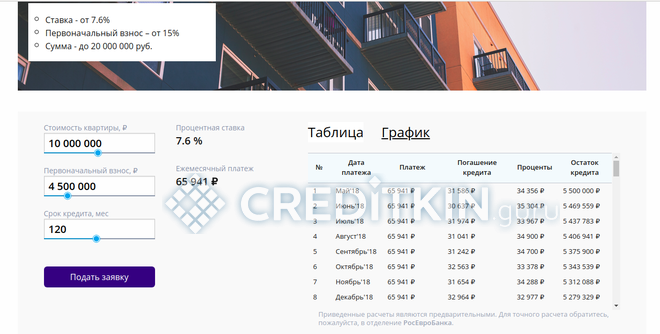

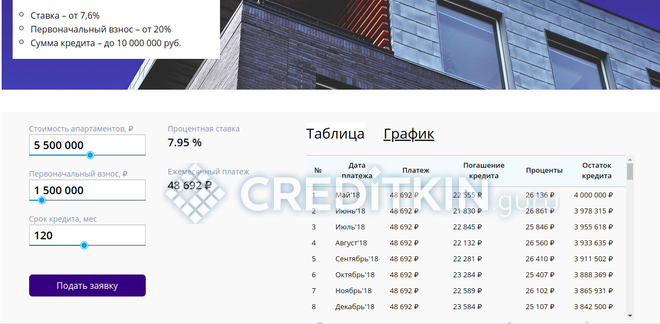

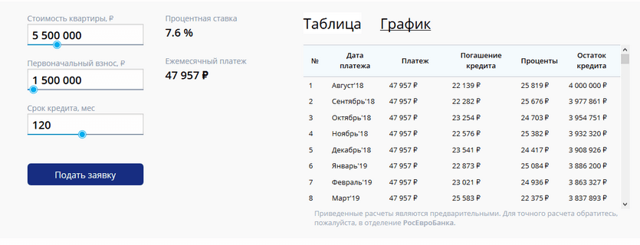

Росевробанк предоставляет возможность рассчитать ипотеку на онлайн калькуляторе, чтобы определить размер ежемесячного платежа. Для этого необходимо ввести информацию о сумме займа и первоначального взноса, предпочтительные сроки погашения, контактные данные. Через час клиент получит полные данные о кредитном предложении. Удобно, что не нужно посещать банковское отделение для выяснения условий финансирования.

Желающие могут оформить ипотеку на следующих условиях:

- Сумма займа – от одного до двадцати миллионов рублей.

- Сроки финансирования – от одного до двадцати лет (от этого параметра зависит размер ежемесячного платежа).

- Первоначальный взнос – не менее двадцати процентов от общей стоимости приобретаемой недвижимости.

- Единая процентная ставка для программ на приобретение вторички и новой квартиры – не более 12% в год.

Помимо ипотеки на вторичку и квартиру в новостройке Росевробанк предлагает взять займы на приобретение:

- Коммерческой недвижимости.

- Дома с земельным участком.

- Офисных и административных помещений под залог.

На приобретение частного коттеджа выделяется от 300 000 до 5 000 000 рублей. Ставка колеблется в размере от 13 до 17,5 процентов в год. Предоставления залога в данном случае не требуется.

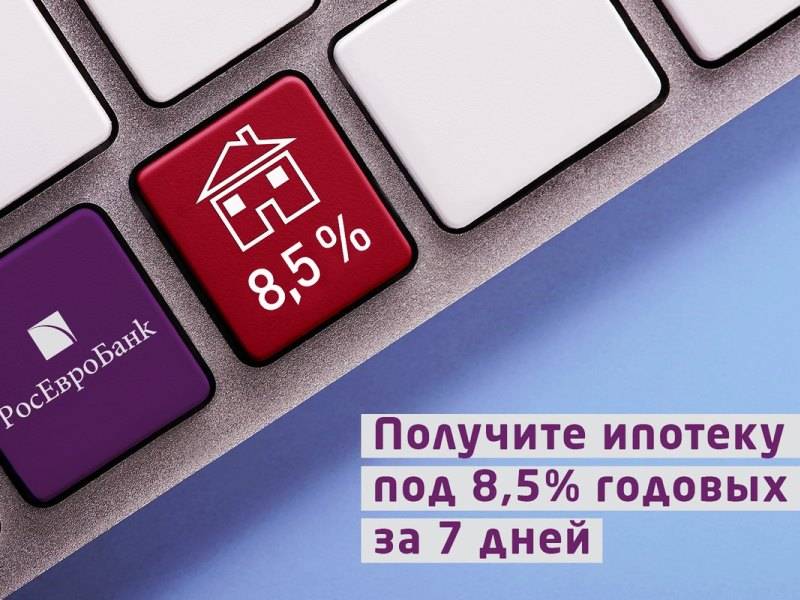

Если необходимо приобрести коммерческую недвижимость, можно воспользоваться предложением от Роевробанка и взять до 40 000 000 рублей под 15 процентов годовых. Заем на подобный тип недвижимости выдается при условии оформления обеспечения. В качестве залога клиент должен предложить квартиру, дом, другое недвижимое имущество. Минимальные процентные ставки (от 8,5% в год) предусмотрены для клиентов оформляющих валютную ипотеку в Росевробанке (в долларах или евро).

О банке

«РосЕвроБанк» существует на рынке более 20 лет. Он входит в ТОП-50 крупнейших российских банков по активам и капиталу, в ТОП-20 по прибыли и эффективности, а также в рэнкинг 1000 крупнейших в мире банков по версии The Banker по итогам 2016 года.

АКБ «РосЕвроБанк» входит в Ассоциацию российских банков, является членом Национального совета финансового рынка, Национальной системы платежных карт, Московской биржи, Московской международной валютной ассоциации, Национальной финансовой ассоциации, Международного общества телекоммуникаций SWIFT, International Chamber of Commerce и участником платежной системы «Таможенная карта».

Перечень ипотечных программ

«РосЕвроБанк» предлагает разные ипотечные программы в зависимости от того, какую недвижимость вы планируете приобрести. Хотите взять ипотеку в «РосЕвроБанке» на вторичку, квартиру в новостройке, загородный дом или апартаменты?

Для покупки квартиры в новостройке, вторичного жилья или апартаментов банк предлагает ставку от 7,6% годовых. Если вы планируете приобрести загородный дом, то ставка начинается от 8,3% годовых.

Первоначальный взнос составляет 15% от стоимости недвижимости с лимитом кредита до 20 000 000 рублей при покупке квартиры и 20% от стоимости с лимитом 10 000 000 рублей при покупке загородного дома или апартаментов. Вы можете оформить заем на срок до 20 лет.

Если ипотечные программы, предполагающие первоначальный взнос, вам не подошли, «РосЕвроБанк» предлагает кредит под залог имеющегося жилья. В этом случае ставка начинается от 8,25%, сумма кредита – до 7 000 000 рублей на срок до 20 лет.

Рефинансирование ипотеки других банков от «РосЕвроБанка» тоже существует. Банк предлагает до 20 000 000 рублей под 7,6% годовых на срок до 20 лет.

Требования к заемщику

Заемщик, решивший обратиться в «РосЕвроБанк» для рефинансирования ипотеки в ином банке должен соответствовать таким требованиям:

| возраст | от восемнадцати до шестидесяти пяти лет на дату последнего платежа (и для мужчин, и для женщин). Кредит предоставляется не позднее, чем за пять лет до достижения пенсионного возраста по старости. При наличии со-заемщика с достаточным уровнем дохода для одного из заемщиков может быть сделано исключение относительно возраста |

| гражданство | российское гражданство приветствуется, но не обязательно. Банк допускает кредитование граждан Казахстана и Республики Беларусь |

| регистрация | постоянной регистрации заемщика не требуется |

| телефон | необходимо предоставление номера мобильного телефона, домашний и рабочий номера не обязательны |

Условия

Среди базовых условий выдачи заёмщикам ипотеки Росевробанка следует отметить такие:

- обслуживается покупка заёмщиками жилья на вторичном и первичном рынках;

- кредиты выдаются в рублях и иностранной валюте;

- сроки выдачи ссуд согласовываются с заёмщиком и составляют от 5 до 20 лет;

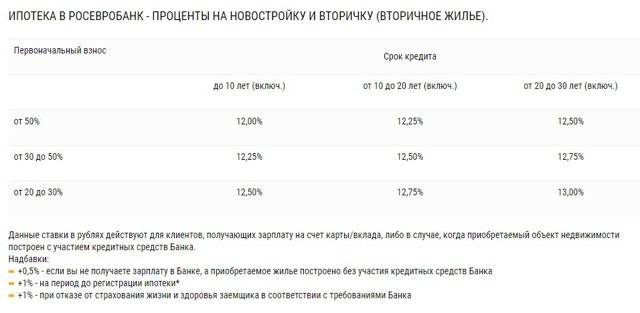

- процентная ставка по ипотеке устанавливается в рамках от 9 до 18% годовых;

- возраст граждан, которым оформляется ипотека, принимается в интервале от 21 года до 75 лет;

- ссуды оформляются только субъектам с качественной кредитной историей;

- для получения ипотеки нужно располагать сроком ведения трудовой деятельности не менее пяти лет;

- стаж работника на заключительном месте работы должен быть не менее одного года;

- объём доходов клиента следует подтверждать официально;

- по сделкам ипотечного кредитования банком устанавливается стартовый платёж.

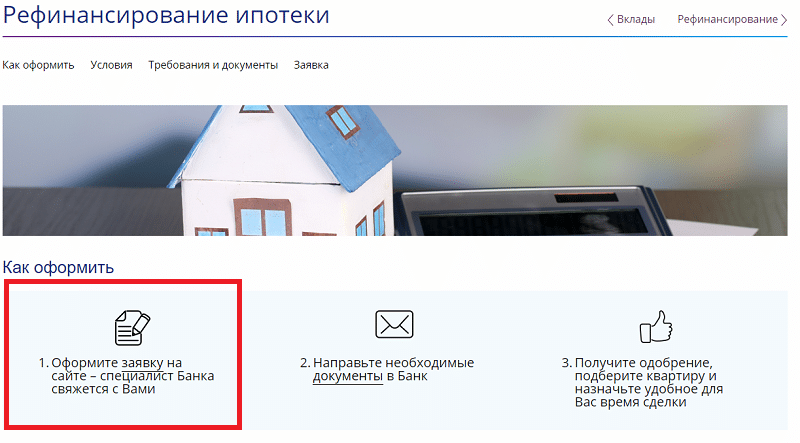

Как оформить рефинансирование

Для оформления предварительной заявки на перекредитацию ипотеки в РосЕвроБаке можно пойти одним из двух путей:

- заполнить небольшую форму на сайте банка;

- обратиться с минимальным пакетом документов в ближайший офис кредитной организации.

Поскольку рефинансирование является достаточно сложной процедурой, обладающей множеством нюансов, мы рекомендуем сразу идти по второму пути. На сайте РосЕвроБанка можно оформить, по сути, заказ на обратную связь. По итогам отправленной анкеты с клиентом связывается представитель банка и назначает ему время визита в офис. Дать внятную консультацию по телефону, не видя перед собой документов, сотрудник не сможет. Тогда как при визите в отделение банка, особенно при наличии справок о доходах и действующего кредитного договора, можно получить более подробную информацию и точную оценку своих шансов на перекредитование.

Ставка по рефинансированию ипотеки в РосЕвроБанк 2018

Процентная ставка по рефинансированию ипотеки в РосЕвроБанке составляет 9,45%.

При остатке долга более 5 млн. рублей ставка составит 9,3%.

Ставка не окончательная и может измениться в зависимости от вашей ситуации. Об этом далее.

Скидки к ставке по рефинансированию в РосЕвроБанк

- минус 0.15% при сумме ипотеки более 5 млн.рублей;

- минсу 0.15% зарплатным клиентам (сумма кредита до 5 млн.р.);

- минус 0.5% при оплате 1.5% банку от суммы кредита;

- минус 1% при оплате 2.9% банку от суммы кредита;

- минус 1.5% при оплате 4% банку от суммы кредита

Требования к трудоустройству при рефинансировании в РосЕвроБанк

Банк принимает в качестве заемщиков наемных работников, индивидуальных предпринимателей и собственников бизнеса.

Полная стоимость кредита

Эффективная процентная ставка всегда значительно отличается от базового значения по той простой причине, что кредитные организации взимает дополнительную плату за некоторые свои услуги. В РосЕвроБанке эффективная процентная ставка складывается из нескольких составляющих:

- базовый годовой процент;

- независимая оценка недвижимости;

- страховые взносы;

- оплата услуги «Снижения процентной ставки».

При этом банк не взимает плату за рассмотрение кредитных заявок, консультация кредитного специалиста, прием и оформление документов, денежные переводы между счетами клиентов. То есть, по сути, банк взимает плату только за использование кредитными средствами, при этом здесь отсутствуют какие-либо скрытые комиссии и переплаты.

Требования к недвижимости

Квартира или апартаменты, которые заемщик хочет приобрести на этапе строительства, должны располагаться в:

- Москве или Московской области;

- Санкт-Петербурге или Ленинградской области;

- Ростове-на-Дону или Ростовской области;

- Новосибирске или Новосибирской области;

- Самаре или Самарской области;

- Челябинске или Челябинской области;

- Екатеринбурге или Свердловской области.

На приобретаемое имущество не должно быть наложено ограничений прав, в том числе и от третьих лиц. Исключением является рефинансирование.

Важно! В качестве залога не подходят помещения в 5-этажных строениях панельного или блочного типа в г. Москве, возведенные ранее 1970 года, за исключением несносимой серии, а также часть помещения (комната или доля в квартире).. Кроме этого, здание должно соответствовать ряду требований:

Кроме этого, здание должно соответствовать ряду требований:

- Отсутствие аварийного состояния, а также постановки на учет на капитальные ремонтные работы, снос или реконструкцию с переселением.

- Высота – не менее 4 этажей.

- Износ до 60%.

В роли объекта ипотеки не может выступать недвижимость, расположенная в сельском поселении, поселке, селе, деревне. Но банк предлагает свой ограниченный список населенных пунктов, в которых можно приобрести жилье.

Какую ипотеку можно рефинансировать

Сразу следует отметить, что РосЕвроБанк производит рефинансирование ипотеки других банков, но не собственных жилищных кредитов. Для перекредитования подходят займы, выданные всеми банками, действующими на территории РФ. Кроме того, программа распространяется на кредиты, предоставленные следующими ипотечными агентствами:

- АО «АИЖК»;

- Ленинградское областное агентство ипотечного жилищного кредитования;

- АО «Санкт-Петербургский центр доступного жилья»;

- Свердловское АИЖК;

- Новосибирское АИЖК;

- Южно-Уральская корпорация жилищного строительства и ипотеки;

- Областной фонд жилья и ипотеки г.Самара.

Цель выдачи первоначального кредита для банка в данном случае не важна. Ипотека клиента может быть оформлена как для покупки готового жилья, так и для приобретения долевки. Займы, взятые на строительство дома, и даже нецелевые кредиты также могут участвовать в программе рефинансирвоания в РосЕвроБанке. Главное, чтобы в качестве обеспечения по ним выступал заложенный объект недвижимости.

Не подлежат перекредитованию жилищные займы:

- по которым имеется просроченная задолженность;

- по которым в течение предыдущих 12 месяцев возникали просрочки (две и более) длиной от 30 календарных дней.

Банк, безусловно, оценивает и общую кредитную дисциплину заемщика. Если у него имеются долги по другим кредитам, помимо ипотеки, вероятность получить одобрение заметно снижается. Но в первую очередь проводится оценка именно того займа, который подлежит переоформлению.

Условия

В первую очередь нужно отметить, что сумма займа, полученная по программе «Рефинансирование» может существенно превышать размер погашаемого кредита в стороннем банке.

Что же такое программа «Рефинансирование»? Этот кредитный продукт предназначен для погашения ипотечных кредитов, полученных в других банках. Погашаемый кредит должен быть обеспечен залогом квартиры или жилого дома с земельным участком.

Условия кредитования таковы:

| продолжительность кредитного периода | от пяти до сорока лет |

| валюта кредита | российские рубли, доллары США |

| процентная ставка | 10,5-11 % (доллары) и 11,5-12 % (рубли). Такая ставка действительна после оформления залогового обеспечения в пользу банка. До того как оформление завершится, действует ставка повышенная на 2 %. Окончательная ставка по кредиту не может превышать размер действующей ставки по погашаемому кредиту |

| сумма кредита | зависит от платежеспособности клиента. Сумма может достигать 80 % от стоимости залогового имущества. При этом заявки, по которым сумма превышает один миллион долларов или сумму эквивалентную в рублях, рассматриваются в индивидуальном порядке |

| комиссия | 0,8 % от кредитной суммы. Размер комиссии не может превышать допустимый максимум – пять тысяч долларов или сто пятьдесят тысяч рублей |

| обеспечение | залог недвижимого имущества. Допускается применение дополнительных способов обеспечения. Например, залог ценных бумаг или поручительство третьих лиц |

| страхование | обязательным является оформление страхования жизни заемщика и временной потери трудоспособности, страховки недвижимости от риска повреждения или утраты, утраты прав собственности на залоговое имущество |

Кредит «Рефинансирование» является целевым. То есть заемная сумма направляется именно на погашение существующего ипотечного кредита в ином банковском учреждении.

Перед обращением в «РосЕвроБанк» можно просчитать насколько выгодным будет рефинансирование. Для этого на официальном сайте банка существует специальный ипотечный калькулятор. Внеся необходимые данные, можно узнать, какую сумму потребуется выплачивать ежемесячно.

Для какой ипотеки можно использовать рефинансирование

Необходимо понимать, что в РосЕвроБанке производится процедура рефинансирования для ипотечных кредитов от других организация, но не для собственных ипотек.

Поэтому перекредитование может осуществить любой человек с кредитом в другом банке.

Также программой может воспользоваться заемщик, который оформлял свой кредит в одном из следующих ипотечных агентств:

- АО «АИЖК»;

- Ленинградское областное агентство ипотечного жилищного кредитования;

- АО «Санкт-Петербургский центр доступного жилья»;

- Свердловское АИЖК;

- Новосибирское АИЖК;

- Южно-Уральская корпорация жилищного строительства и ипотеки;

- Областной фонд жилья и ипотеки г.Самара.

Если ваше ипотечное агентство не указано в нашем списке, то кредит оттуда рефинансировать нельзя.

Для получения одобрения не обязательно указывать с какой целью был приобретён первый кредит. Займ может служить как для приобретения готовой недвижимости, так и долевого жилья.

Также для программы перекредитования подойдут ипотеки, выданные для строительства жилья или нецелевые кредиты.

Главным условием можно считать залог при первоначальном кредите в виде объекта недвижимости.

Не допускаются к рефинансированию следующие заемщики:

- Просрочившие выплаты по первоначальной ипотеке;

- Имеющие просрочки в выплатах в течение более месяца, проверкой облагается последний год выплаты ипотеки.

Также в банке учитывается общая кредитная репутация клиента. При обнаружении долгов в других компаниях возможность получить одобрение на перекредитацию становится ниже.

Но первым делом, оценивается именно та ипотека, по которой будет происходить рефинансирование.

Необходимые документы

Работа банка основана на Федеральном Законе «Об ипотеке», поэтому требует от клиентов стандартного набора документации для получения кредита. Единственной отличительной чертой РосЕвроБанка от других компаний является обязательное предоставление справки 2-НДФЛ, в качестве доказательства постоянного и достаточного дохода клиента.

Остальной пакет документов включает в себя следующее:

- паспорт либо другой документ, удостоверяющий гражданство клиента;

- документы, по которым подтверждается совокупный уровень дохода;

- свидетельство о праве собственности на имущество;

- иные документы.

Оформление процедуры

Оформить рефинансирование можно двумя способами:

- Произвести заполнение заявки на официальном сайте компании;

- Прийти в офис с основной документацией и оформить заявку там.

Так как процедура рефинансирования не самая простая и предполагает образование некоторых вопросов, хорошим выбором будет второй вариант.

Заходя на сайт, вы лишь оформите заказ для обратной связи. После того как вашу анкету проверят, вам всё равно нужно будет явиться в офис, в назначенное сотрудником время.

Предоставить всю информацию и проконсультировать через телефон сотрудник, скорее всего, не сможет без полного пакета документов.

А при проверке всей документации, в том числе и справки о доходе семьи, банк сможет быстрее и точнее определит ваши шансы на одобрение процедуры и проконсультировать в дальнейших действиях.