Государственное регулирование переводов SWIFT на территории Российской Федерации

Порядок проведения транзакций с иностранными контрагентами описывается в ФЗ-173, регулирующем валютные операции, и указании Центробанка РФ 1868-У, предписывающем физическим лицам предоставлять подтверждающие документы при проведении транзакций в иностранных денежных единицах. Российское законодательство позволяет нерезидентам РФ (иностранным гражданам и компаниям) без ограничений проводить операции с иностранной валютой. Если с помощью системы SWIFT граждане или российские компании совершают платежи в иностранной валюте, контрагентам следует соблюдать ряд правил:

Платежи российских частных лиц и организаций в пользу нерезидентов РФ проходят без ограничений

На практике подобные операции привлекают внимание Росфинмониторинга, поэтому при регулярных переводах в пользу иностранных организаций или граждан у отправителя могут быть запрошены пояснения.

Операции купли-продажи в валюте между резидентами РФ запрещены. Исключение составляют переводы между близкими родственниками, обмен валюты в установленных законом объёмах, оплата покупок в магазинах беспошлинной торговли

На практике компании, заключающие договоры в иностранной валюте (например, долларах США) проводят переводы по курсу ЦБ РФ на день платежа.

Частное лицо может перевести в пользу другого гражданина не больше пяти тысяч долларов США в день. Согласно статье 9 ФЗ-173, в течение одного банковского дня частный клиент может отправить пять тысяч долларов США или эквивалент этой суммы (по курсу ЦБ РФ) в любой валюте, не предоставляя каких-либо документов. На практике частые переводы через SWIFT на крупные суммы вызывают подозрение в легализации доходов (ФЗ-115), поэтому у клиента могут запросить документы, подтверждающие источник получения средств.

Организация может перевести в пользу нерезидента до 200 тысяч рублей в день. Банки-агенты валютного контроля, занимающиеся открытием транзитных счетов для проведения переводов SWIFT, могут потребовать подтверждающие документы, если сумма транзакции превышает эквивалент 200 тысяч рублей по курсу ЦБ РФ.

Большинство операций, проводимых в системе SWIFT на территории Российской Федерации, относится к оплате контрактов, заключённых с иностранными контрагентами. К таким операциям относятся сделки с ценными бумагами, выпущенными в иностранной валюте (например, еврооблигации), а также любые расчёты с нерезидентами РФ. Российский процесс валютного контроля состоит из нескольких этапов:

- Организации, заключающие импортные и кредитные сделки на сумму от трёх миллионов рублей либо экспортные контракты на сумму от шести миллионов рублей, обязаны зарегистрировать соглашение в банке-агенте валютного контроля. Например, функции агентов валютного контроля выполняют Сбербанк, Альфа-банк. Бухгалтер или финансовый специалист обращается в банк для открытия расчётного или транзитного валютного счёта.

- Бухгалтер или финансовый контролёр предприятия, проводящего платёж через систему SWIFT, подготавливает документы о регистрации компании, таможенные бумаги, счета-фактуры, доверенности и другие подтверждения законности операции. Собранный пакет документов передаётся в банк-агент валютного контроля, занимающийся открытием и обслуживанием транзитных счетов.

- Банк-агент валютного контроля проводит платёж по системе SWIFT. Сотрудники банка, проводящего операцию, проверяют предоставленные компанией документы, при необходимости запрашивают подтверждение у иностранного контрагента. Сведения о сделке вносится в государственные реестры и базы.

- Проведение операции и закрытие сделки. После успешной проверки документов, предоставленных контрагентами, оператор банка проводит перевод через систему SWIFT, выдаёт сторонам платёжные документы и закрывает операцию.

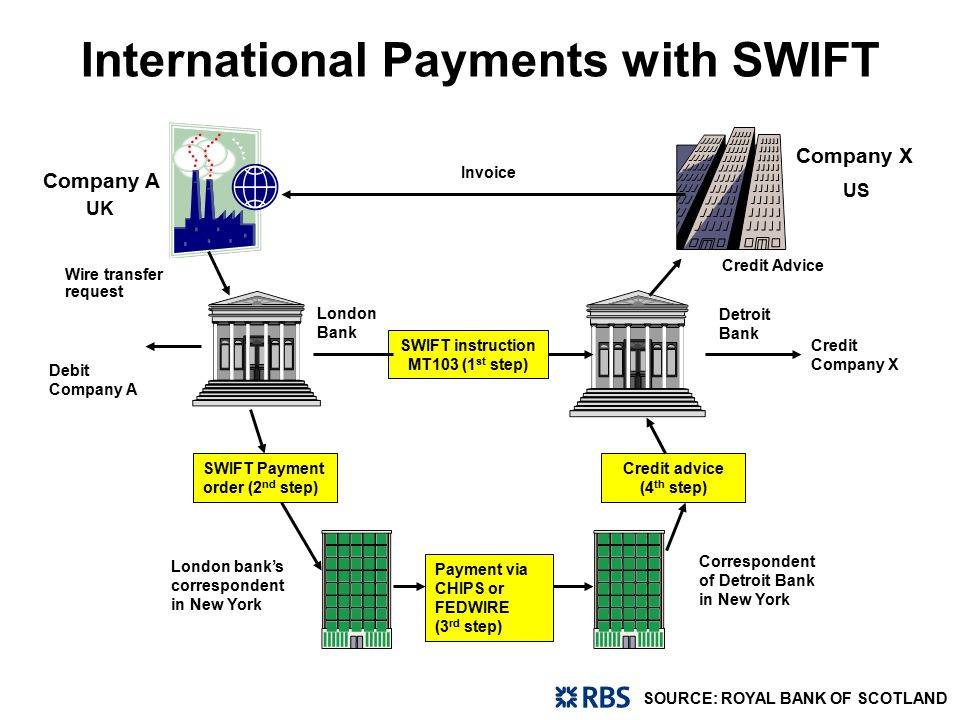

В целом, ограничения и дополнительные требования к переводам SWIFT касаются только организаций и частных лиц, проводящих транзакции на крупные суммы. Граждане, переводящие не более пяти тысяч долларов родственникам или друзьям, проживающим в других странах, могут использовать SWIFT без ограничений. Платёжная система выступает альтернативой различным системам денежных переводов (например, Золотая Корона), отличается невысокими комиссиями и разветвлённой сетью партнёров по всему миру.

Чем грозит отключение от SWIFT

Отключением от SWIFT России угрожают с 2014 года. Причины одна за другой: Крым, война на востоке Украины, Сирия, дело Скрипалей, применение химического оружия при отравлении Навального. Еще до своего вступления в должность нынешний президент США Джо Байден говорил, что отключение от SWIFT может быть одной из мер давления на Москву. Но пока что система работает исправно. А чем же грозит потенциальное отключение?

Конечно, первоначально неизбежны сложности. В России есть СПФС, поэтому власти переключат банки, скорее всего, на нее. Но для международных платежей она не является полной заменой SWIFT. Возникнут трудности с экспортно-импортными расчетами. Это приведет к тому, что придется работать с большим количеством иностранных банков по отдельности.

К тому же есть и обратная сторона медали. SWIFT организация не государственная, а частная. Надавить на нее, конечно, можно, но тогда это сильно ударит по некоторым американским и европейским компаниям, которые являются партнерами РФ.

Источники

- http://nebogach.ru/money/kak-rabotayut-bankovskie-perevody-po-sisteme-swift-svift/

- https://FininRu.com/chto-eto-takoe/swift-kod

- https://KtoNaNovenkogo.ru/voprosy-i-otvety/swift-svift-chto-eto.html

- https://FinFocus.today/swift-prostymi-slovami.html

- https://mnogo-kreditov.ru/kredity/swift-kod-chto-eto-takoe.html

- https://bankstoday.net/last-articles/chto-takoe-sistema-perevodov-swift-i-kak-ej-polzovatsya-obyasnyaem-dostupnym-yazykom

- https://wise.com/ru/swift-codes/

- https://finuslugi.ru/navigator/stat_chto_takoe_swift

- https://investor100.ru/swift/

- https://brobank.ru/chto-takoe-swift/

- https://zaym-go.ru/sovety-ekspertov/1110-swift.html

- https://fintolk.pro/est-li-zhizn-posle-otkljuchenija-chto-takoe-swift/

Как лучше всего программировать на Swift?

Как мы видим, у нас есть много возможностей для программирования на Swift, в основном в macOS, хотя мы также можем использовать некоторые многоплатформенные редакторы, так что можно будет программировать в Windows. Из всех доступных вариантов Xcode предлагает разработчикам все необходимое для создания приложений для Mac, IPad и iPhone. И дело в том, что это не только позволит нам программировать на Swift, но также станет возможным компилировать и отправлять наши приложения в App Store. Это то, что предлагают не все IDE, поэтому, безусловно, даже если мы воспользуемся другим из доступных вариантов в конце, нам придется пройти через Xcode.

Преимущества и недостатки платёжной системы SWIFT

- Широкое распространение и ценовая доступность SWIFT в развитых странах. В отличие от систем Unistream или Western Union, перевод SWIFT можно оформить в банке, обслуживающем расчётный счёт или дебетовую карту отправителя платежа. Пользователи платёжной системы экономят на комиссиях, средняя стоимость перевода SWIFT не превышает 3% от суммы операции.

- Возможность проводить операции на крупные суммы. Согласно российскому законодательству, физическое лицо может перевести до пяти тысяч долларов в сутки, организация — до 200 тысяч рублей за операционный день. Транзакции на небольшие суммы проводятся без подтверждающих документов.

- Возможность переводить средства в любой валюте. В отличие от систем денежных переводов, транзакции по SWIFT могут быть проведены в малоизвестных валютах. Например, при переводе российских рублей в Таиланд система SWIFT автоматически конвертирует сумму в тайский бат.

- Защита суммы перевода. Все операции, проводимые через систему SWIFT, контролируются банковскими регламентами, поэтому при возникновении технических проблем средства гарантированно вернутся получателю.

- Возможность отследить ход совершения платежа. Получатель перевода SWIFT может обратиться в отделение банка, назвать реквизиты счёта и уточнить факт поступления денег в филиал. Пользователи приложения банка для смартфона могут выяснять статус платежа удалённо.

- Возможность отменить перевод. Если клиент ошибся в реквизитах, неполученный перевод по системе SWIFT можно отменить в любой момент, заплатив дополнительную комиссию.

Основной недостаток платёжной системы SWIFT — невысокая скорость перевода платежей. В среднем операция обрабатывается в течение банковского дня, однако транзакция может занять до пяти рабочих дней. Юридические лица и граждане, регулярно отправляющие переводы на крупные суммы, должны открывать счёт в банке-агенте валютного контроля и подготавливать подтверждающие документы. Частные лица, переводящие через SWIFT средства родственникам или друзьям, могут проводить операции без ограничений.

В целом, переводы SWIFT оптимальны для отправки значительных сумм клиентам крупнейших банков мира. Процесс проверки реквизитов и отправки средств автоматизирован, личные данные отправителя и получателя зашифрованы, поэтому вероятность кражи денег мошенниками минимальна. Получить перевод SWIFT можно в любом банке, имеющим лицензию на ведение валютных операций, клиентам доступен безналичный перевод на расчётный или карточный счёт получателя.

Составляющие успешного внедрения

В случае с платформами API-менеджмента составляющие успешного внедрения – это покупка лицензии, установка ПО, разработка самого API, где большое значение имеет команда; безопасность; важно понимание стратегического направления. Бизнес-аналитика – драйвер этого процесса

Действительно Open Banking не означает бесплатного предоставления продуктов, его применение должно иметь финансовую составляющую. Помимо регуляторных функций, банкам рекомендуется развивать собственный набор API, на котором можно и нужно уметь зарабатывать.

При этом обязательным элементом реализации является создание стратегии. Она включает учет бизнес-задач и целей (как будет развиваться сервис, какие продукты будут востребованы) и техническую сторону вопроса (как версионировать, обеспечивать обратную совместимость, развитие, наполнение, использование незатронутого функционала).

Важный аспект – удобство использования API. Если организация применяет набор сервисов, пользователю удобнее воспользоваться привычными («домашними») опциями. Вопрос открытости, удобства, своевременности изменения информации о road maps, о новых версиях, сообществе специалистов, которое вокруг складывается, очень важны в проекте внедрения открытых платформ и менеджмента API.

Основополагающими аспектами разработки API-стратегии организации являются исследование бизнес-ландшафта, то есть вопрос того, как она себя позиционирует на рынке; исследование IT-ландшафта. Затем происходит формирование и проверка гипотез, определение целевых сегментов аудитории, формирование и приоритизация пула гипотез, выявление потребности пользователей с представителями целевых сегментов. Осуществляются выбор приоритетных сценариев, определяются потребности в партнерствах с внешними компаниями, проработка моделей монетизации и тарифообразования, выделение перечня необходимых API. Затем осуществляются формирование требований к реализации для дальнейшего развития проекта, определение ключевых рисков и разработка road map реализации.

Сегодня на рынке существует порядка 10 решений по внедрению API, из них 4-5 представляют необходимый функционал. API Connect на базе существующих решений – самое распространенное в банковском и финансовом секторе. Результатами оптимального решения должны быть корректное проектирование, отсутствие проблем дупликации и переписывания API. Важными компонентами являются скорость и повышение производительности разработчиков, возможность повторного использования и нивелирование рисков за счет централизованного решения типичных проблем разработки.

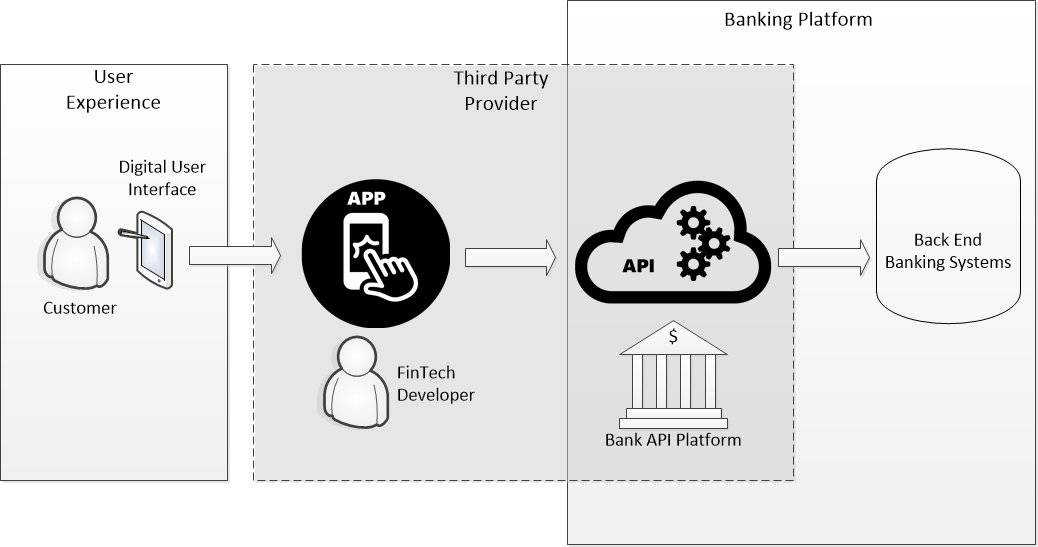

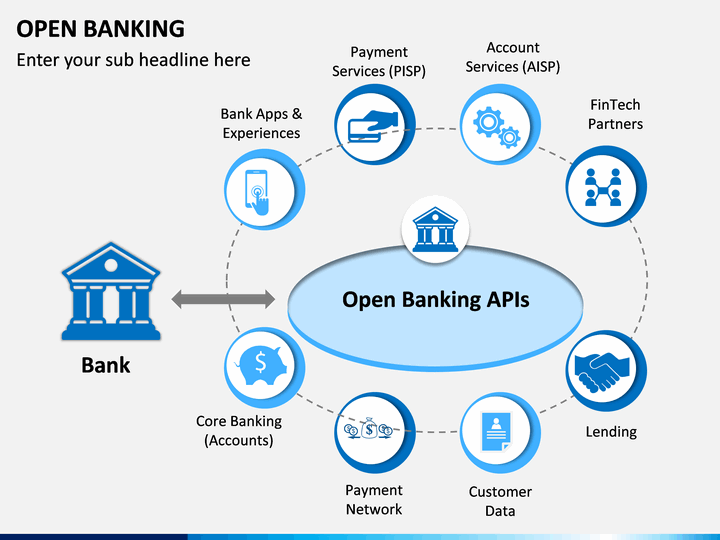

Что такое Open Banking?

Открытый банкинг — это бизнес-модель, в которой можно обмениваться данными в финансовой экосистеме. Его правовая база ограничена Европейской директивой о цифровых платежных услугах PSD2, которая вступила в силу в Испании 24 ноября 2018 года. Этот закон регулирует доступ к платежным операциям третьих лиц с предварительного согласия клиента.

Простыми словами, открытый банкинг, позволяет финтех-компаниям или другим сторонним сервисам получать доступ к финансовой информации клиента и осуществлять финансовые операции от его имени. Чем больше участников в этой системе, тем выше конкуренция. В конечном результате, разнообразие и качество услуг увеличится, цены — снизятся, и конечные пользователи выиграют от этого изменения.

Новый сервис Distributed Treasury and Cash Management (DTCM), который создали АО «Альфа-Банк» и X5 Retail Group, построен на блокчейн-платформе Waves.

Благодаря этой разработке корпоративные клиенты получат доступ к управлению банковскими счетами, платежами, кредитными и депозитными продуктами, пулом ликвидности, а также смогут контактировать с другими приложениями внутри банковской структуры.

По словам руководителя центра разработки инноваций Альфа-Банка Дениса Додона, клиенту будет предоставлена возможность «создать банк» внутри финансовой организации и использовать его инструменты, подстроив все под себя, без вмешательства самого банка. Это можно сравнить с современными облачными хранилищами данных, которые предоставляют в пользование серверные мощности. Об этом пишет NewsNN.

DTCM – это бизнес-приложение, объединяющее новейшие разработки: открытые банкинг и API, смарт-контракты, технологию распределенного реестра. Денис Додон объяснил, что клиент может использовать полный набор автоматизированных опций, чтобы вносить изменения в такие параметры, как лимит счетов и время сбора средств, а также управлять настройками, вести электронный документооборот и оптимизировать под себя любые процессы с финансами.

Сейчас представленные на рынке сервисы позволяют только отправлять распоряжение в финансовую организацию, но не более. Благодаря DTCM можно связать любые процессы и приложения в единую синхронную систему, которая отвечает личным потребностям и пожеланиям клиента Альфа-Банка. Приложение не привязано к самой финансовой организации, поэтому клиенту самому решать, какому IT-провайдеру, банковскому продукту и тарифу отдавать предпочтение.

Еще один плюс DTCM в том, что настройки нового сервиса позволяют соединяться с пакетом программ ERP, осуществлять цифровой документооборот с банком и подключать несколько банков к единой системе без каких бы то ни было доработок, что существенно уменьшает операционные расходы. Теперь клиенту доступно внедрение управления расчетами в центр управления расчетами группы, а также управление казначейским опционалом и другие возможности.

Денис Додон уверен, что предприниматели высоко оценят новое приложение, поскольку у одной бизнес-структуры часто много юридических лиц и ДЗО с разными счетами. К примеру, управляющие и строительные компании, трастовые организации, вертикально интегрированные холдинги, госкомпании и другие структуры, которым необходимы сервисы с бизнес-логикой.

Стремительное развитие Альфа-Банка и внедрение современных технологий не остается без внимания коллег из других финансовых организаций. По словам начальника управления развития дистанционных каналов корпоративного бизнеса ПАО «Промсвязьбанк» Дмитрия Бурашникова, его банк разрабатывает сервис, подобный разработке Альфа-Банка и X5 Retail Group.

![Открытый банкинг содержание а также история [ править ]](https://kredit-on.ru/wp-content/uploads/1/e/5/1e5dd2032a6b8cb223274eef5477d8c2.png)

Директор по развитию Waves Enterprise Игорь Кузьмичев сказал, что сервис, созданный специалистами Альфа-Банка, является демонстрацией готовности банков и крупного бизнеса к созданию продуктов на базе блокчейна. Цель этих усилий – разработка эффективного бизнес-решения, а не рыночная конъюнктура.

Подписывайтесь на наш Telegram-канал: https://t.me/inkazanischa

Что такое Visa B2B Connect — альтернатива системе SWIFT от VISA для бизнес-транзакций?

Visa B2B Connect — это платежная сеть без использования карт, которая позволяет осуществлять трансграничные бизнес-транзакции в иностранной валюте и является альтернативой SWIFT. Расчеты в рамках системы происходят со счета на счет, а не с карты на карту.

Это важно, потому что ряд расчетов можно проводить только со счета на счет: это требования валютного законодательства РФ, объясняет Мария Олейник. Будучи агентом валютного контроля, банк должен устанавливать, за что, на основании чего и почему резидент получает или отправляет деньги иностранному контрагенту или осуществляет личный перевод в иностранной валюте

Валюта платежа значения не имеет (под контроль попадают платежи и в рублях, и в валюте): валютный контроль есть всегда, когда на той стороне — иностранное лицо или банк за пределами РФ.

Visa B2B Connect позволяет осуществлять операции со счета на счет в любую страну из покрытия системы. География сети внушительная, хотя и меньше, чем у SWIFT: 98 против 200+ стран. При этом можно отправлять деньги в банк страны покрытия, даже если он не подключен к системе. Это достигается особой схемой банков-агентов от Visa, которые есть в нужной стране.

- Visa B2B Connect безопасна с точки зрения проведения операций, потому что данные, которые отправляются в систему, токенизируются

- Маршрут платежа в Visa B2B Connect более прозрачен и понятен. Платеж отправляется непосредственно в систему Visa, и она сама распределяет его в нужный банк — вместо последовательной цепочки из банков-корреспондентов в SWIFT.

- За счет этого платежи проходят быстрее: 1-2 дня для платежей в банки вне системы и несколько часов в банки, подключенные к Visa B2B Connect.

- Отправлять платежи можно не в валюте счета, конвертация доступна в 66 валют.

Со стороны клиента Модульбанка специального подключения к Visa B2B не нужно, платеж маршрутизируется по системе Visa B2B Connect или SWIFT автоматически. В системе Модульбанка заложено несколько проверок: странового, валютного покрытия. Все решает система — ни сотрудник банка, ни клиент не принимают участия в маршрутизации. В результате платеж отправляется наиболее оптимальным путем.

Контроль выполнения требований по безопасности

Самоаттестация как форма контроля

Для контроля соблюдения требований SWIFT разработал процесс проведения самооценки (самоаттестации) требованиям Security Controls Policy. Банкам предлагается провести аудит своей системы (в рамках SWIFT) и опубликовать результаты в специальном приложении SWIFT KYC Registry. Эти результаты являются подтверждением соответствия системы установленным требованиям безопасности и доступны непосредственно SWIFT. Также такой доступ может предоставляться партнерам или контрагентам банка (по решению самого банка).

SWIFT настаивает на выполнении определенных в стандарте требований всеми банками, которые присоединились к SWIFT. В настоящее время определено несколько способов проведения такого контроля:

- контроль выполнения требований по безопасности в виде самооценки (самоаттестации);

- контроль выполнения требований по безопасности в виде внешнего аудита (с привлечением сторонней организации).

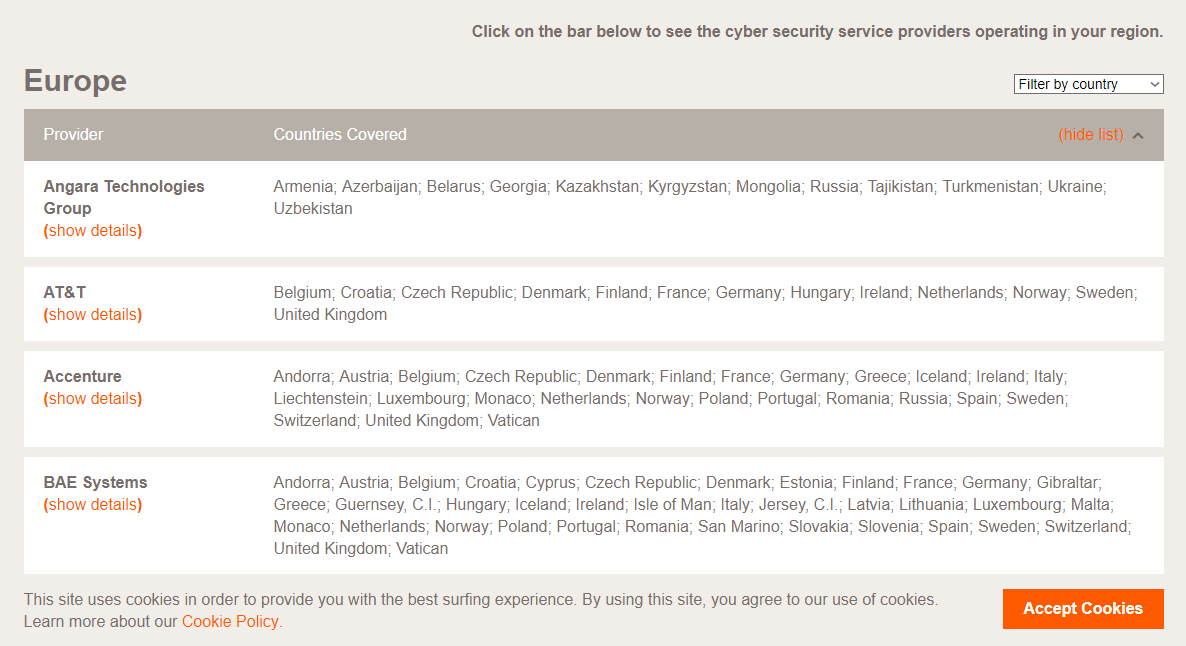

Таким образом, банк может самостоятельно выполнить самоаттестацию либо привлечь стороннюю организацию. Жестких требований по выбору таких организаций SWIFT не предъявляет. Но с целью повышения качества внешних аудитов SWIFT создал список рекомендованных сервис-провайдеров по кибербезопасности в рамках Customer Security Programme: Directory of cyber security service providers. В этот список включены компании, которые аккредитованы SWIFT в части предоставления услуг по кибербезопасности для клиентов SWIFT, в том числе, по оценке соответствия требованиям безопасности SWIFT.

На Рисунке 4 приведено начало списка рекомендованных SWIFT сервис-провайдеров для Европейского региона. В списке есть контактная информация по сервис-провайдеру, а также перечень стран, в которых могут быть предоставлены соответствующие услуги по безопасности SWIFT.

Рисунок 4. Пример рекомендованных сервис-провайдеров по кибербезопасности SWIFT для Европы с указанием стран, на которые распространяется эта деятельность

Сроки выполнения самоаттестации

Для контроля выполнения банками требований по безопасности SWIFT установил конкретные сроки по их реализации. Изначально SWIFT не контролировал своих клиентов с целью предоставления определенного времени для выполнения требований по безопасности. Но с 2018 года был введен такой контроль и установлено, что и когда должны выполнить банки в части обеспечения безопасности SWIFT: эти данные приведены в Таблице 2.

Таблица 2. Сроки реализации требований по безопасности и предоставления отчетности

| Наименование этапа | Описание | Срок реализации |

| Запуск процесса по аттестации безопасности | Запущен процесс по аттестации безопасности для всех пользователей SWIFT | Июль 2017 |

| Первоначальная самоаттестация | Все пользователи SWIFT должны провести аудит своих систем и предоставить информацию по самоаттестации. При этом на данном этапе не требовалось обязательное выполнение всех требований по безопасности SWIFT | Январь 2018 |

| Повторная самоаттестация по результатам выполненных работ | Все пользователи SWIFT должны провести повторный аудит своих систем и предоставить информацию по самоаттестации. При этом на данном этапе у пользователя должны быть выполнены все обязательные требования по безопасности (обязательные элементы контроля) | Январь 2019 |

Таким образом, SWIFT предписывает банкам выполнять требования по безопасности и предоставлять информацию об их выполнении на регулярной основе. Самоаттестация должна выполняться:

- каждые 12 месяцев;

- при внесении существенных изменений в среду SWIFT.

При этом в приложении SWIFT KYC Registry сохраняется вся история версий опубликованных данных по самоаттестации, которая остается доступной как для пользователя, так и для контрагентов, которым пользователь предоставил соответствующий доступ.

Подводим итоги

Язык программирования Swift представлен компанией Apple в 2014 году и используется для разработки ПО для платформ iOS и MacOS. На сегодняшний день он является основным языком экосистемы Apple, заменив собой язык Objective-C, который применялся ею ранее. К преимуществам Свифт относят высокую производительность, простой и логичный синтаксис, достойные показатели безопасности, открытую лицензию, а также наличие песочницы и других полезных функций.

Swift относится к числу наиболее молодых, бурно развивающихся и перспективных языков программирования. При этом он довольно несложен для обучения, что делает его весьма подходящим вариантом как для начинающих, так и для опытных разработчиков.

***

Apix-Drive — простой и эффективный коннектор систем, который поможет вам автоматизировать рутинные задачи и оптимизировать бизнес-процессы. Вы сможете экономить время и средства, направить эти ресурсы на более важные цели. Протестируйте ApiX-Drive и убедитесь, что этот инструмент разгрузит ваших сотрудников и уже после 5 минут настроек ваш бизнес начнет работать быстрее.

Выводы и предложения

В настоящее время, когда экономика страны находится в серьезном кризисе, финансовые организации начали активно предлагать клиентам использовать онлайн-сервисы, выросло число операций, совершенных дистанционно, переход использование Open API становится одним из возможных выходов поддержать финансово-банковскую систему России, обеспечивая доступ регионов в полноценному финансовому обслуживанию. По данным РБК российские банки, включая региональные, фиксируют рост объема онлайн операций и количество клиентов на онлайн-каналах на 10-20 %. В крупнейших банках цифровые каналы позволяют проводить 99% операций.

Как только будет решена проблема полного обеспечения информационной безопасности при использовании Open API, у участников финансового рынка появятся уникальные возможности, в числе которых: оптимизация временных издержек на разработку и запуск банковских продуктов; формирование эффективных условий для развития инновационных партнерских продуктов и сервисов, а также экосистем, поддерживающих здоровую конкурентную среду на финансовом рынке. Таким образом, Open API является важнейшим инструментом интегрирования российского рынка в мировую финансовую систему.