Что делать, если нечем платить кредит из-за коронавируса?

Опять таки, чтобы ответить на данный вопрос, необходимо внимательно изучить условия Вашего кредитного договора в части наступления обстоятельств непреодолимой силы (форс-мажор). Как уже отмечалось, власти в некотором смысле облегчают гражданам и бизнесу процесс обоснования, принимая соответствующие акты о признании ситуации форс-мажором. Но даже в тех регионах, где местные власти не приняли такие положения, можно рассчитывать на освобождение от ответственности в связи с неисполнением кредитного договора.

Рефинансирование кредита через АльфаБанк

Оформите рефинансирование своего кредита не выходя из дома! Кликните на кнопку «Онлайн-заявка» и вы автоматически попадёте на предложение от АльфаБанка.

Онлайн-заявка

Обратите внимание, что скорее всего в Вашем кредитном договоре согласована обязанность уведомить банк (МФО) о возникновении обстоятельств непреодолимой силы. Вот почему Вы должны незамедлительно направить в банк уведомление или письмо о том, что пребываете на карантине или у Вас появились иные проблемы из-за пандемии, которые не позволяют своевременно погасить кредит

Обосновывающими обстоятельствами может быть нахождение на самоизоляции, пребывание в отпуске без сохранения заработной платы или вовсе прекращение трудовых отношений и потеря доходов. Но опять таки, потребуется документальное подтверждение.

Ситуация с наличными

На фоне роста числа заразившихся коронавирусом банки призывают сократить использование наличных до минимума. Причина в том, что вирус может распространяться через предметы, к которым прикасается зараженный, в том числе через наличные деньги. При использовании банковских карт, особенно бесконтактных, риск заразиться таким путем становится меньше.

С другой стороны, многие люди, напротив, стараются вывести как можно больше средств со счетов. Они опасаются усугубления кризиса, который приведет к потере доступа к деньгам. Поводами также стали сильное падение курса рубля и налог на проценты по вкладам суммой от миллиона рублей, о котором также объявил Путин 25 марта.

Как платить кредиты при коронавирусе

Прежде всего, необходимо понимать, что исполнение обязательств по выплате кредита происходит в соответствии с договором, который заключен между банком и заемщиком. Тех, кто рассчитывает, что просто так можно не платить по кредиту из-за коронавируса, карантина и режима самоизоляции, сразу стоит огорчить – автоматических кредитных каникул исходя из положений законодательства ожидать не стоит.

Банки, а особенно МФО не захотят в кризис лишаться своих доходов, которые они получают от предоставления населению и бизнесу финансовых средств в виде кредитов и займов.

Не секрет, что банки в кризисные времена ужесточают правила получения в долг денежных средств, устанавливая для заемщиков дополнительные требования, чтобы минимизировать свои собственные риски в структуре кредитного портфеля. Мы составили рейтинг банков 2020, которые выдают населению кредиты во время коронавируса без дополнительной волокиты.

Однако получить отсрочку, кредитные каникулы по кредиту или реструктуризировать задолженность вполне реально, тем более, что сейчас есть законные на то основания. Но, как Вы уже поняли, не все смогут подтвердить уменьшение дохода на 30%, особенно для тех, кто получает полностью или частично зарплату «в конвертах». И тем не менее, даже в таком случае, можно добиться определенных льгот, ссылаясь на обстоятельства непреодолимой силы (форс-мажор).

Что делать в случае отказа

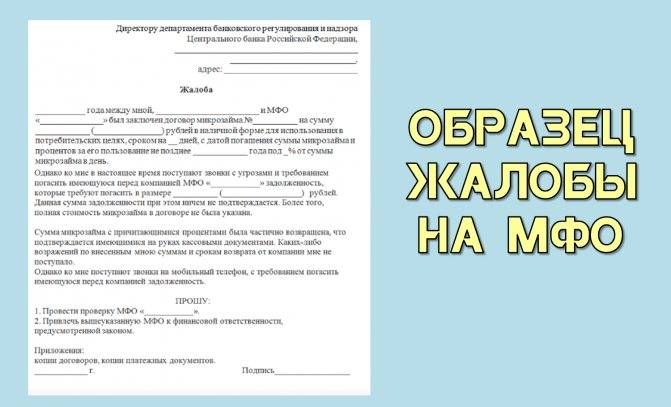

Отрицательный ответ должен быть оформлен в письменном виде. После этого можно обратиться в ЦБ и обжаловать решение банка. Необходимо подробно расписать свою ситуацию и приложить к обращению копии всех подтверждающих документов

В тексте жалобы важно сослаться на Федеральный Закон № 353-ФЗ «О потребительском кредитовании» и действующие указы Президента России. Пакет бумаг направляется по почте заказным письмом с уведомлением

Введение кредитных каникул из-за коронавируса – не «поблажка», а реальное право каждого гражданина, предоставляемое ему законом. В ситуации, сложившейся сегодня с COVID-19, эта льгота для кого-то может оказаться единственным способом выжить.

На что обратить внимание при заполнении анкеты?

Чтобы получать займы автоматом на карту без отказа от скоринговой программы, внимательно заполняйте разделы анкеты. Дважды проверьте, чтобы не было ошибок, когда указываете:

- данные общегражданского паспорта;

- ФИО заемщика, дату и место рождения;

- имя и фамилия на банковской карте должно совпадать с ФИО заемщика (допускается расхождение в написании до 3-х символов);

- актуальный номер мобильного телефона;

- ежемесячную заработную плату или размер любого другого постоянного дохода.

Ошибка в каждом из перечисленных пунктов чревата техническим отказом. Сложности также могут возникнуть при последующем обращении, когда заемщик не сможет авторизоваться в онлайн-кабинете или столкнется со сложностями верификации личности.

Банки закрываются на карантин

Чтобы затормозить распространение вируса многие организации приостанавливают свою работу или переходят на удаленный режим работы. Такие меры применяются даже в городах, где вирус не выявлен или распространен слабо. Это необходимо для того, чтобы уменьшить перемещение людей и их контакты друг с другом. Так уже больные смогут заразить меньше других людей.

25 марта 2018 года президент России Владимир Путин объявил неделю с 30 марта по 5 апреля нерабочей для всех организаций, кроме жизненно необходимых – больниц, коммунальных служб, операторов связи и других. Эта мера должна помочь переводу на карантин.

При этом растет количество операций, которые проводятся через интернет-банкинг и выездных специалистов. Порядок работы курьеров, которые приезжают для заключения договоров и передачи карт, также меняется — теперь они должны иметь пр себе медицинские маски и антисептики. Некоторые банки ограничивают регионы, в которых действует доставка.

К полностью удаленному обслуживанию банки оказались не готовы. По многим вопросам — например, для выпуска карты или подписания кредитного договора — клиентам все еще приходится обращаться в офисы или заказывать выезд специалиста. Биометрия в этой ситуации не помогла: большинство банков не предусмотрело инструментов для идентификации клиентов с помощью нее.

Ответы на часто задаваемые вопросы

Многих заемщиков интересует, нужно ли платить кредиты во время карантина, и большинство отказывается от таких выплат. Подобные факторы влияют и на состояние банковской сферы. Помимо этого, на финансовых организациях сказывается мощный отток вкладов, депозитов и накопительных счетов. Поэтому они стараются получить максимум от платежей по кредитам. Отсюда и отказы, если есть возможность отказать.

Вариантов решения проблемы несколько:

- поиск дополнительного заработка;

- подача заявления об отсрочке;

- оформление банкротства;

- рефинансирование ссуды.

Начать стоит с получения подтверждения, что причина увольнения – тяжелая ситуация с карантином. Такую справку можно запросить у работодателя, если компания не закрылась. Либо пометка ставится в трудовой книжке. Если причина сокращения – заражение коронавирусом, нужна справка из медицинского учреждения. Затем обратитесь в банк с заявлением об отсрочке.

Совсем отказаться от выплат нельзя. Такая ситуация допускается только после проведения процедуры банкротства. Но и в этом случае придется расстаться с частью активов. Но многие банки предлагают льготные условия с более низким размером платежа, либо отсрочку на срок до полугода. Второй вариант допускается, если заемщик на данный момент не оформил кредитные каникулы по другой программе.

Заемщики разных кредиторов интересуются, что делать если нечем платить кредит в карантин. И большинство уже нашли выход:

- программу Кредитный карантин (скачать условия) предложила компания Альфа-Банк (скачать бланк заявления);

- в Росбанке (скачать бланк заявления) подготовили программу Реструктуризация (скачать памятку pdf) и разрабатывают меры по отсрочке;

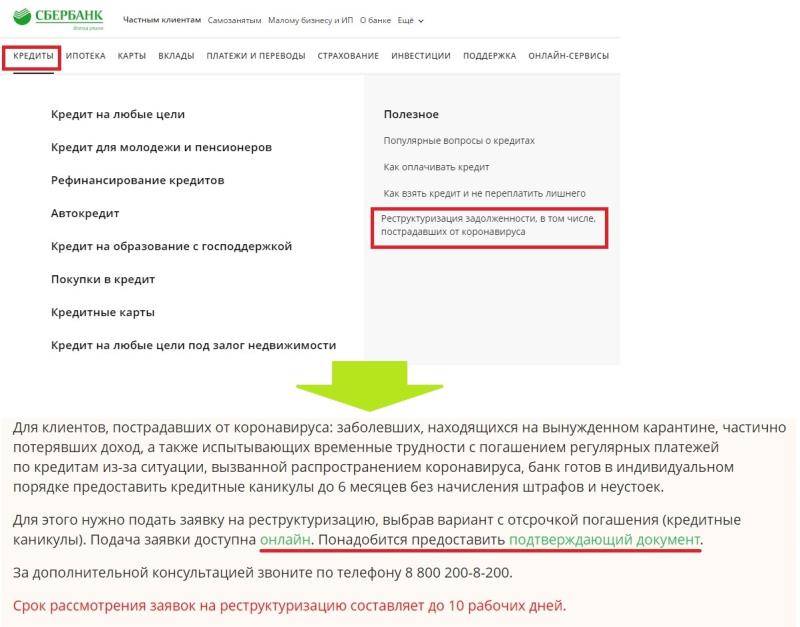

- кредитные каникулы от Сбербанка (скачать список подтверждающих документов) можно оформить онлайн на срок до 6 месяцев;

- в ВТБ отсрочку получают заемщики с диагнозом коронавирус.

Практически все крупные и средние банки уже подготовили или сейчас создают собственные программы по поддержке заемщиков. Не знаете, как платить кредит в связи с карантином – позвоните своему кредитору.

Даже если вы оформили отсрочку, по окончании периода, оговоренного в дополнительном соглашении с банком, придется выплачивать заем. Просто общий период кредитования сдвинется на этот срок. Исключение составляет процедура банкротства. После ее прохождения о дальнейших выплатах можно забыть.

Уволили с работы, а дополнительного заработка найти не удается – нужны кардинальные меры. Начните с обращения в банк с подтверждением, что доходы снизились на 30% и более из-за эпидемии. Если вам отказали, попробуйте продать имущество. Все зависит от суммы долга, но можно выставить на продажу транспорт, драгоценности или недвижимость. Так вы досрочно рассчитаетесь со ссудой и избежите выплаты штрафов после судебного разбирательства.

Часть заемщиков продолжает выплачивать ссуды несмотря на ухудшившееся материальное положение. Способы сделать это были озвучены выше. Однако и у них возникают трудности:

- невозможность внести деньги через кассу;

- штрафы и пени за пропуск платежа;

- ускоренная процедура продажи долгов коллекторам.

Как платить кредиты в период карантина при закрытых отделениях банков – нужно консультироваться у кредитора. Узнайте о вариантах погашения онлайн. При этом желательно сохранять квитанции в электронном виде.

Такая вероятность существует, но не стоит на нее полагаться. Сейчас заемщики задумываются, чем платить кредит если нет денег на карантине, а кредиторы пытаются спастись от разорения и банкротства. Если же банк закроется, есть шанс, что именно вашу ссуду спишут в убытки. Но вероятность того, что долг продадут коллекторам, гораздо выше. Пока есть возможность, лучше вносить платежи или пытаться получить отсрочку.

Не смогли разобраться, как теперь платить кредит из-за карантина и ушли в долговую яму? Со временем дело попадет в суд, а затем и в ФССП. В данной области, как и в случае с кредитными каникулами, есть послабления. Главный судебный пристав РФ в середине апреля заявил, что взыскание долгов может быть приостановлено до конца 2020 года из-за пандемии.

Оцените автора

Как можно заработать сидя дома, чтобы закрыть кредиты

Остаться без работы даже на месяц сложно. В сложившейся ситуации безработица может продлиться и дольше. А когда нет дохода, чем платить кредиты во время коронавируса?

- Продайте часть имущества или недвижимость, чтобы закрыть крупные ссуды и избежать просрочек, за которыми последуют штрафы и пени.

- Начните сдавать в аренду жилье, если в запасе есть квартира, дача или другая жилплощадь.

- Возьмите подработку онлайн. В качестве таковой можно использовать сервисы по выполнению заданий в соц. сетях или биржи фриланса.

Конечно, при карантине можно не платить кредит по крайней мере временно, либо пройдя процедуру банкротства. Но такие возможности доступны не всем, да и требуют приложения сил и времени.

Условия для получения кредитных каникул, на какой срок можно получить

Условия получения кредитных каникул:

- максимальный период предоставления каникул, в особенности по потребительским, ипотечным займам — шесть месяцев;

- на предоставление документов даётся 90 дней;

- возможность оформить всё в режиме онлайн.

Обратите внимание, что ещё не прописаны в положении сферы, которые будут относиться к особой категории, пострадавшей от пандемии. Кроме этого, нужно отметить, что лучше всего самостоятельно позвонить на горячую линию банка, чтобы представитель организации детально рассказал, как обстоят дела

Поскольку компании могут также самостоятельно вносить свои изменения относительно предоставления кредитных каникул, обо всех нюансах лучше уточнять у менеджера. Новый платёжный график также будет представлен удалённо каждому заёмщику.

Микрокредитные проблемы

Общими силами помочь МФО по всей стране не получится. После обращения президента Путина 2 апреля главы регионов получили права самостоятельно решать, насколько серьёзна эпидемиологическая ситуация в субъекте. А значит, ограничивать работу некоторых компаний и предприятий в зависимости от положения. В Тульской, Саратовской областях, Республиках Крым, Удмуртия и в Красноярском крае участники рынка микрокредитования пожаловались на невозможность работы, пишет РБК.

Около 63% клиентов МФО получают займы в офисах. Фото: avatars. mds. yandex. net.

Несмотря на растущий рынок онлайн-кредитования, в 2019 году 63% микрокредитов оформили в офисах МФО. Именно «оффлайн»-микрокредиторы столкнулись с запретом на работу в условиях карантина. Острее всего проблема стоит у организаций, чьи отделения находятся в торговых центрах и непродовольственных магазинах. В зависимости от ситуации в регионе, каждый губернатор вводит свои ограничения. Где-то закрыли ТЦ, но в Крыму, например, запрещена работа самих ломбардов и МФО.

Эпидемия коронавируса лишает людей доходов и работы: некоторые компании закрываются, другие сотрудники уходят в вынужденный отпуск с сокращением зарплаты. Иногда люди оказываются вовсе без денег. Российские банки уже объявили о старте «кредитных каникул» для пострадавших от коронавируса. О поддержке для клиентов МФО пока не слышно. К тому же, если человек оказался без официальной работы и ему срочно потребовались деньги, микрозайм — порой единственная возможность получить средства. Если офисы микрокредиторов закроются в регионах, срочно занять деньги получится только с помощью онлайн-МФО.

Плюсы обращения в МФО, а не в банк в период карантина

Чтобы получить кредит наличными или кредитную карту в большинстве случаев обязателен визит в банк, при этом необходимо собрать пакет документов (паспорт, справка 2НДФЛ, документ об образовании, выписка из банка и тп). В период карантина сделать это затруднительно.

МФО же продолжают работать в обычном режиме, то есть онлайн. По сути, для клиента ничего не меняется — анкета заполняется через интернет, из документов необходим только паспорт и номер СНИЛС, ехать в отделение не нужно (иногда микрофинансовые компании практикуют видеозвонок для подтверждения намерения заемщика взять деньги в долг).

Преимущества онлайн микрозайма в период карантина коронавируса очевидны:

- вы можете получить деньги в долг срочным переводом на карту сидя дома, буквально за 5 минут;

- минимум необходимых документов (только паспорт);

- требования МФО в сравнении с банков гораздо более лояльны, к примеру если вы потеряли работу, то в кредите наверняка откажут, а микрозайм дадут, на время пока вы не решите свои финансовые трудности;

- можно выбрать удобный способ получения — мгновенно на карту или электронные кошельки (например Яндекс Деньги, Киви).

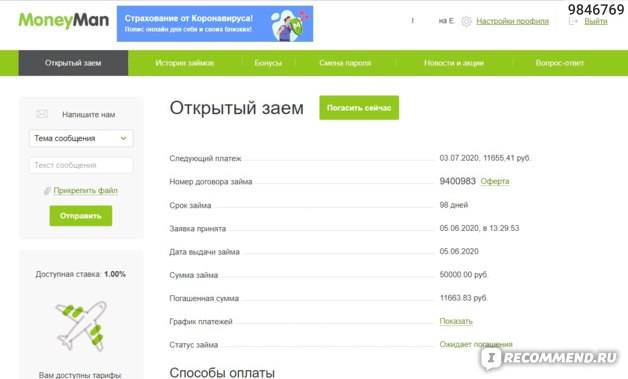

Заем в период пандемии

Если же вы все-таки решились на оформление микрокредита, прежде всего убедитесь, что у вас будут средства, чтобы вернуть деньги кредитору в самое ближайшее время.

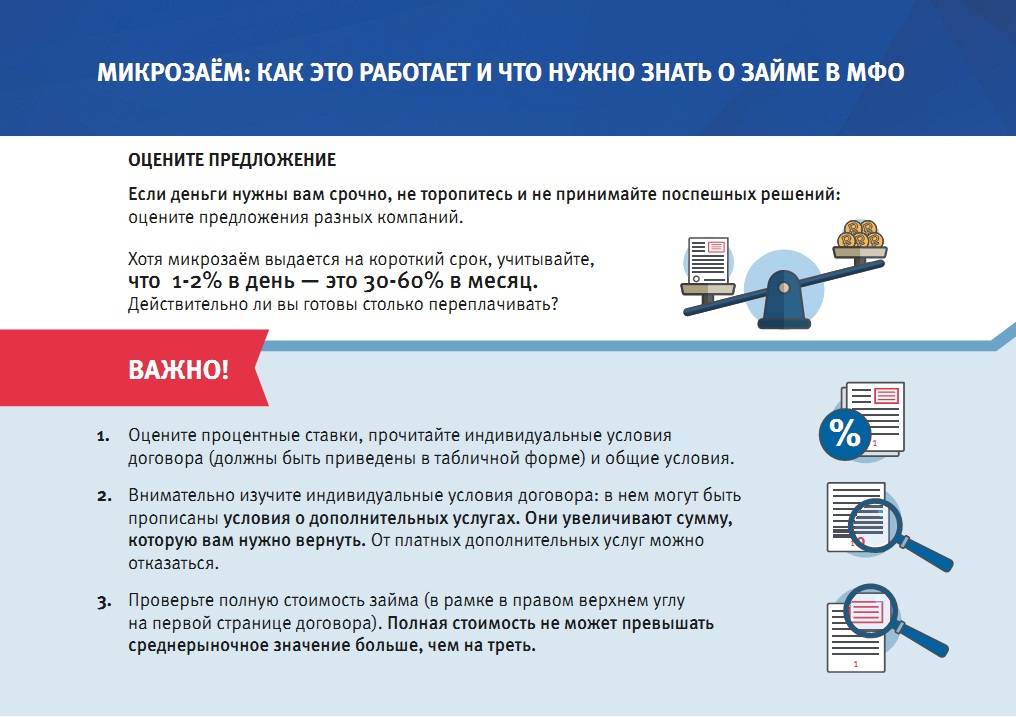

Из-за пандемии коронавируса ужесточены требования к заемщикам, а скоринговая система МФО стала значительно строже. Это необходимо, чтобы отсеять граждан с низкой кредитной ответственностью и платежеспособностью, так как любой невозвращенный долг – это удар и по компании в том числе. Однако, как и прежде, для получения займа потребуется только паспорт и 30 минут свободного времени.

Значительно изменились условия доступных программ:

- суммы от 1000 до 100 тысяч рублей для граждан с постоянным доходом, а для лиц с плохой КИ и непостоянным доходом – до 5 тысяч;

- сроки – до 30 суток с возможностью пролонгации или досрочного погашения;

- ставки – до 1%.

Важный момент: многие МФО предлагают новым клиентам программу беспроцентных займов. Так вы вернете организации ровно столько, сколько получили.

Оформляя микрокредит, обязательно учитывайте свою финансовую нагрузку. Не стоит обращаться за ссудой, если оплата коммунальных услуг, жилья и/или других кредитов «съедает» больше половины вашего дохода. Пересмотрите свои расходы и на время откажитесь от необязательных трат. Есть вероятность, что, закрыв эту графу расходов, вы сможете обойтись и без дополнительного финансирования.

Кроме того, по возможности обеспечьте себе подушку безопасности. Например, откладывайте небольшую сумму денег, чтобы использовать ее в качестве взноса на случай, если вы потеряете источник дохода в будущем. К сожалению, никто не может точно сказать, когда закончится пандемия и как скоро все предприятия смогут перейти на полный рабочий режим. Поэтому стоит иметь некоторую сумму – на всякий случай. Она позволит вам избежать штрафных санкций.

Оформление онлайн

Чтобы обезопасить себя и своих близких, а также сэкономить на процентах, оформите заем онлайн на карту. Многие онлайн-программы намного выгоднее «физических» и позволяют получить ставку 0%, если вы впервые обращаетесь в организацию.

Для оформления нужно:

- Перейти на сайт заинтересовавшей вас МФО.

- Заполнить анкету, указав в ней нужную вам сумму, паспортные данные и сведения о доходах.

- Дождаться решения организации и подтвердить операцию кодом из СМС или электронного письма.

Как правило, решения по таким программам принимаются в кратчайшее время – от 5 до 30 минут, а средства поступают на карту мгновенно. Максимальный срок зачисления – 2−3 дня в зависимости от банка-эмитента.

Что будет с безнадежным долгом?

Накопление безнадежной задолженности происходит на балансе всех кредиторов. Безнадежными признаются такие ссуды, платежи по которым не проводились должниками не меньше, чем в течение нескольких месяцев. Если попытки к достижению договоренностей с заемщиком тщетны, кредитор вынужден обратиться в суд и получить судебное решение.

Выданный судом исполнительный документ передается приставам, которые предпринимают меры к возврату долга. Если пристав установил, что должник не имеет сбережений, дохода или имущества, которое может быть реализовано, исполнительное производство подлежит прекращению. Поступившее кредитору постановление о прекращении производства по причине отсутствия имущества и денежных средств, может быть использовано кредитором для признания безнадежности долга и его последующего списания.

Автор статьи:

Будет ли новый финансовый кризис? Возможно

Предпосылки для наступления кризиса уже видит руководитель операций на валютном и денежном рынке Металлинвестбанка Сергей Романчук. По его словам, уже давно не было глобальной рецессии в США (затянувшегося спада производства и замедления экономики), тогда как технические индикаторы показывают, что она надвигается. Например, кривая доходности американских государственных облигаций выпрямляется. А это значит, что разница между доходностью длинных и коротких облигаций становится всё меньше. Ранее в схожих обстоятельствах начиналась рецессия.

«Это говорит о том, что предпосылки к кризису есть, и, возможно, нужен лишь достаточно мощный спусковой шок. Пандемия коронавируса может стать таким шоком, если она разовьётся», — отмечает эксперт. При этом он напоминает: «Природа финансовых кризисов такова, что предсказать заранее время их наступления очень сложно, даже если видны предпосылки».

В кризис при нынешних условиях не верит главный экономист Альфа-Банка Наталия Орлова. Она не отрицает, что распространение эпидемии может вернуть на повестку дня риск рецессии. Но это заставит мировые центральные банки провести дополнительное смягчение монетарной политики (снижение ставок, по которым банки занимают деньги у ЦБ. Чем они ниже, тем дешевле для бизнеса становятся кредиты на их развитие). До тех пор, пока ФРС США и другие центробанки готовы оказывать поддержку рынкам, риск финансового кризиса не кажется значительным.

Также спокойно к вирусу относится аналитик ГК «Финам» Сергей Дроздов, которыйвидит в этой ситуации «формальный предлог для закономерной коррекции на перегретых фондовых рынках».

Как получить льготное рефинансирование

Такая услуга предусматривает перевод кредита из одного банка в другой, но на более выгодных условиях. К примеру, может понизиться процентная ставка, что приведет к снижению размера ежемесячного платежа. Когда нечем платить кредит во время карантина, подобные меры позволят существенно сократить долговую нагрузку.

Помимо рефинансирования одной ссуды, можно объединить несколько займов в одном, погасив их новым кредитом. Некоторые банки проводят такую процедуру в отношении собственных заемщиков, другие – только в отношении новых клиентов. Специальных продуктов, предполагающих снижение ставки из-за эпидемии, нет. Но есть стандартные программы рефинансирования.

Нет возможности платить кредит из-за коронавируса, но доход уменьшился менее, чем на 30% – обратитесь в банк для оформления новой ссуды на льготных условиях.

В данном случае необходимо:

- собрать документы, подтверждающие наличие материальных трудностей;

- подать заявление в банк с подходящими условиями рефинансирования;

- представить кредитное соглашение, по которому вы платили раньше;

- дождаться решения, заключить новый договор и получить график.

Если нечем платить кредит Сбербанку из-за карантина, можете воспользоваться каникулами или рефинансированием в этом же банке. Хотя есть и другой вариант – признание финансовой несостоятельности (127-ФЗ от 26.10.2002 г., ст. 213.3, 213.4 (скачать)).

Банки закрываются на карантин

Чтобы затормозить распространение вируса многие организации приостанавливают свою работу или переходят на удаленный режим работы. Такие меры применяются даже в городах, где вирус не выявлен или распространен слабо. Это необходимо для того, чтобы уменьшить перемещение людей и их контакты друг с другом. Так уже больные смогут заразить меньше других людей.

25 марта 2018 года президент России Владимир Путин объявил неделю с 30 марта по 5 апреля нерабочей для всех организаций, кроме жизненно необходимых – больниц, коммунальных служб, операторов связи и других. Эта мера должна помочь переводу на карантин.

При этом растет количество операций, которые проводятся через интернет-банкинг и выездных специалистов. Порядок работы курьеров, которые приезжают для заключения договоров и передачи карт, также меняется — теперь они должны иметь пр себе медицинские маски и антисептики. Некоторые банки ограничивают регионы, в которых действует доставка.

К полностью удаленному обслуживанию банки оказались не готовы. По многим вопросам — например, для выпуска карты или подписания кредитного договора — клиентам все еще приходится обращаться в офисы или заказывать выезд специалиста. Биометрия в этой ситуации не помогла: большинство банков не предусмотрело инструментов для идентификации клиентов с помощью нее.

Порядок инвестирования

Инвестировать в микрозаймы можно двумя способами:

- Купить облигации. МФО могут выпускать облигации определенной стоимостью (номиналом), сроком действия (погашения) и купоном. В конце обозначенного срока организация обязуется выкупить ценную бумагу обратно, выплатив вкладчику «тело» облигации и проценты.

- Оформить займ. Здесь между инвестором и МФО заключается обычный договор займа с прописанными сроками, процентами и прочими условиями.

Процедура инвестирования включает несколько этапов:

- Выбор микрофинансовой организации.

- Обсуждение с МФО необходимых условий. Как правило, у каждой такой компании единицы инвесторов, а потому и условия обсуждаются с каждым из них индивидуально.

- Заключение договора. В нем должны быть отражены такие вопросы, как сумма инвестирования, срок возврата, проценты, способ и даты выплаты процентов, права и обязанности сторон и пр.

- Передача денег вкладчиком МФО.

Заключить договор с микрофинансовой организацией можно и дистанционно. Тогда порядок будет следующим:

- На официальном сайте МФО потенциальный инвестор оставляет заявку, номер телефона и имя.

- На указанный телефон перезванивает консультант и объясняет все интересующие клиента детали, а на адрес электронной почты отправляются документы для ознакомления.

- Если вкладчика все устраивает, он оповещает компанию о своем намерении вложить средства, после чего к нему домой приезжает курьер с оригиналами документов.

- После получения на руки договора инвестор переводит деньги на реквизиты учреждения.

Держать ли деньги на вкладе? Да, если есть свободные

По мнению Наталии Орловой, ситуация с коронавирусом не должна влиять на решение об открытии или закрытии вклада. Счёт нужно открывать в случае, когда есть что сберегать.

Если вы всё же не готовы рисковать на фондовом рынке, то вклад будет лучшим решением, говорит Сергей Романчук. Банковская система почищена, потому сложностей с возвратом денег в случае кризиса возникнуть не должно. При наступлении кризиса ставки по вкладам могут пойти вверх, но незначительно.

«Разумно исходить из того, что примерно текущий уровень ставок сохранится», — считает эксперт.

Найти вклад с высокой ставкой

Калькулятор вкладов Сравни.ру

Заключение

Займ в условиях пандемии не лучшая затея. Однако если без дополнительного источника финансирования вам не обойтись, специалисты рекомендуют прежде всего пересмотреть свои расходы и на какое-то время отказаться от их необязательной части, а при необходимости воспользоваться поддержкой от государства. Если не помогло и это, лучший вариант – бесплатный микрозайм. Это небольшая сумма на короткий срок, на которую не начисляются проценты. Ну и наконец, не стоит обращаться за поддержкой в финансовые организации, если у вас нет ни работы, ни государственного финансового обеспечения. В итоге такой кредит обернется для вас только большой задолженностью и кредитной ямой.