Способы на невнимательность

Ливанская петля или скотч-метод

Два различающихся способа, но со схожим принципом.

Первый вариант, петля, предполагает захват карты через помещение в картридер банкомата ловушки из фотопленки в виде кармана. Когда «пластик» попадает в него, он застревает. Акцент делается на том, что после того, как терминал откажет в выдаче карточки, гражданин удалится для выяснения проблемы, в это время злоумышленник изымает конверт и покидает место преступления.

Скотч-метод заключается в приклеивание двухстороннего скотча к проему выдачи наличных, что препятствует предоставлению средств. Картхолдер не получает деньги, но фактическое исчисление происходит. Списывая проблему на технические неполадки, он удаляется. Мошенник, зная тонкости, забирает не полученную законным владельцем сумму.

СМС-мошенничество

Стандартный пример – рассылка сообщений на мобильный телефон о намерениях кредитного учреждения заблокировать средства на карте из-за несанкционированного доступа с требованием предоставить реквизиты по телефону в виде текста или по звонку. При этом многие не останавливаются на этом – они просят назвать комбинацию из одноразового пароля для перевода средств.

Жертвами мошенников в таком случае становятся пожилые люди, не разбирающиеся в нюансах политики банков, которые чуть ли не в каждом официальном уведомлении уточняют, что сотрудники организации не имеют права запрашивать персональные данные «пластика» и распространять личные сведения.

Залив на карту

Достаточной популярный механизм «отмывания» грязных средств, украденных у других доверчивых клиентов, основан на принципе перевода денег на карту добровольца, согласившегося обналичить поступления за приличное вознаграждение. Нужно учитывать, что в таком случае риск проявляется в двух направлениях.

- Первое – это уголовная ответственность. Если докажут, что человек намеренно совершил правонарушение, ему могут назначить наказание в виде лишения свободы до 7 лет.

- Второе – он может быть обманут заказчиком. Обычно в таких сделках сначала берется аванс, после чего псевдозаливщик скрывается.

Телефонные звонки

Одна из новых схем обмана, несмотря на то что телефонное мошенничество используется уже долгое время.

Суть такова:

- Человек получает СМС-сообщение с номером 900, являющимся сервисным номером Сбербанка. В тексте неизвестный гражданин отражает просьбу об осуществлении перевода определенной суммы, которая списывается со счета жертвы, если в ответном СМС отправить ранее полученную комбинацию.

- При этом уточняется, что любая операция автоматически подтверждается по истечении 600 секунд. Очевидно, что не каждый человек оперативно среагирует на такие условия, поэтому попросту впадает в ступор.

- В это время поступает звонок с официального номера Сбербанка с уведомлением, что человека пытаются обмануть мошенники, но специалист банка поможет с решением проблемы.

- После чего он говорит ввести полученный код, прописать «отмена перевода» и отправить на тот же номер. Как итог – исчезает и «помощник», и средства.

Халатное отношение к данным

Держатель карты халатно относится к персональной информации. Держит кредитку вместе с ПИН-кодом или пишет его на обратной стороне пластика. Мошенники воруют карту и снимают деньги.

Чё? Через плечо

При вводе ПИН-кода в банкомате, смотрите чтобы никто не заглядывал через плечо. Это один из самых распространенных способов завладеть кодом. Затем карту воруют и снимают деньги.

Фальшивые точки продаж

Создаются специальные точки продаж товаров или услуг, отделения банков или используются уже существующие, где клиент может расплачиваться кредиткой. Когда происходит расчет, информация о карте копируется и передается преступникам.

Погашение кредита

Даже при погашении кредита могут быть свои подводные камни. Например, вы должны каждый месяц отдавать частями определенную суму, иначе будет начисляться пеня. Здесь нюанс в том, что дата внесения средств и дата их списания – это разные понятия и это нужно учитывать. Например, банк обязуется в определенный день списывать сумму долга. Вы пришли в этот день отдать деньги, но списание средств уже произошло ранее в тот же день.

Чтобы не попасться в такие ловушки банков, все условия при выдаче кредита нужно оговаривать с сотрудником. Не бойтесь быть дотошным и спрашивайте про все мелочи, которые вас интересуют.

Страхование

Часто в банке можно увидеть брошюрки, в которых предлагается выгодное страхование. На первый взгляд создается впечатление, что банк беспокоится о своих клиентах и предлагает им удивительно выгодные условия страхования. Но на деле все оказывается наоборот. Цена у таких страховых компаний сразу завышена. Они часто включают много дополнительных опций, за которые вы и переплачиваете деньги. Причем возможности отменить их не существует.

Комиссия в банкоматах

С кредитных карточек лучше всего расплачиваться в магазинах, так комиссия либо не удерживается вообще, либо она минимальная. Другое дело – банкоматы. Там проценты комиссии иногда могут просто поражать. Банкомат родного банка может взымать даже до 7% процентов комиссии, а банкомат стороннего банка – все 8%. Причем иногда помимо процента еще взымается фиксированная сумма. В итоге снятие наличных средств в банкомате существенно бьет по карману клиента, особенно неприятно, когда вводят или повышают эту комиссию без уведомления своих клиентов.

Незаконные способы обмана

Если все предыдущие методы являются вполне законными, то следующие – абсолютно нет. Сюда относятся мошенничества при помощи сотрудника банка. Например, может проводиться психологическое давление на владельца банковской карты с целью получения секретных данных карты, которые помогут снять денежные средства.

Такие способы рассчитаны на пожилых людей, которые часто плохо разбираются в банковских операциях и не знают, какие данные можно оглашать сотруднику, а какие нет. Конечно же, это очень жестокие способы мошенничества и таких аферистов быстро находят, но и такие случаи имеют место быть. Поэтому нужно быть осторожным и помнить, что пин-код или код на обратной стороне карточки никому говорить нельзя, даже сотруднику банку.

Как понять, что кредитный брокер относится к «черным»?

Мошенников можно отличить по особому набору признаков:

- Каждая их услуга оплачивается. Будь то простая консультация, или же уже полученный кредит. И стоят они совсем недешево. Если за консультацию мошенники возьмут от 200 до 500 рублей, то от самого кредита отщипнут почти 35%. Согласитесь, что стоимость такой помощи завышена, ведь отдавать придется всю сумму.

- Незаконность методов, которые они используют. Изготовление справок с работы, которой у клиента нет, подтверждение факта работы при звонке из банка, или же и вовсе подделывание трудовой книжки – это все вне закона. Получение средств таким путем чревато последствиями.

- Завербованные сотрудники банка. Кредитный брокер сообщающий, что в банке все «схвачено», и «свои люди» всегда помогут, явно не относится к «белым».

- Анонимность работы. Зачастую мошенники не устраивают встречу в офисе, или не имеют постоянного городского номера телефона. Встречи предлагают проводить в кафе, на улице или еще где-то.

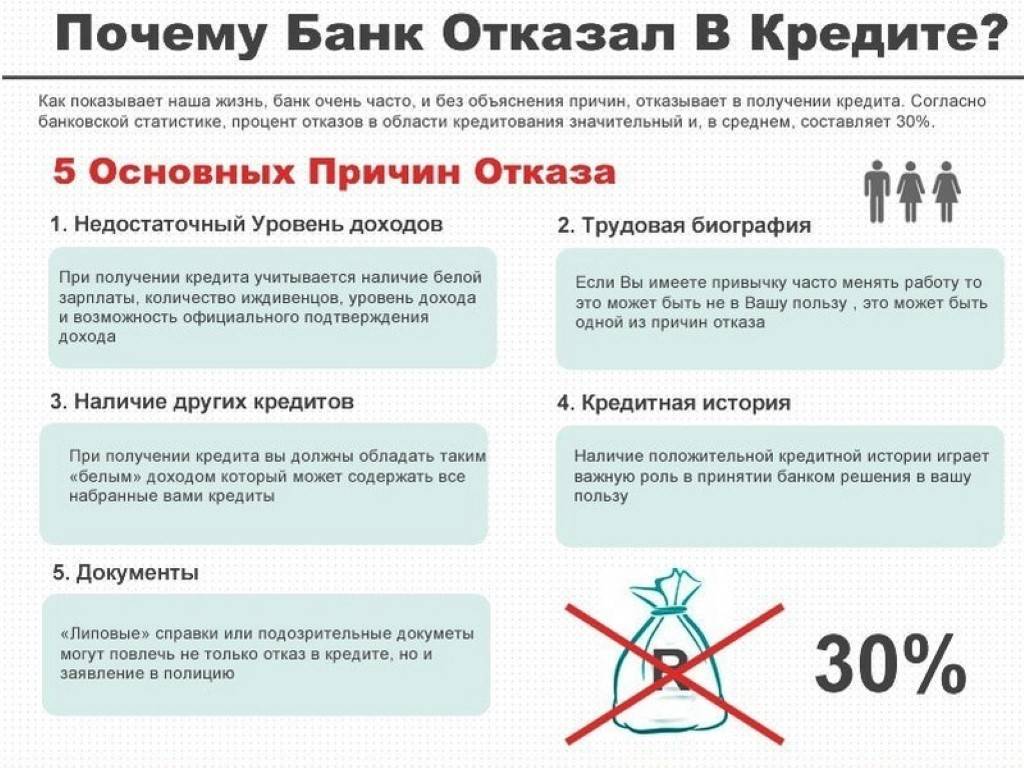

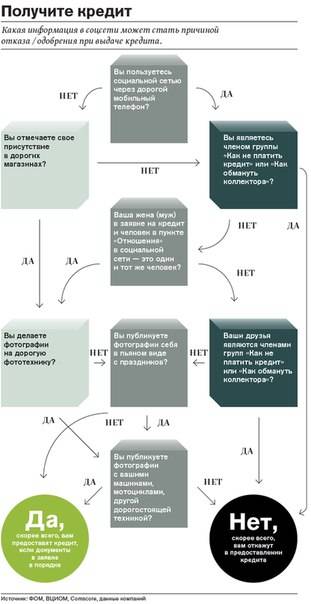

Современная процедура проверки заемщика

Современная процедура проверки заемщика включает 2 этапа: определение категории и состоятельности клиента, предмет кредита. Основу банковского портфеля задолженности составляют клиенты, неисполнительные по характеру, неграмотные в финансовой сфере, с низким уровнем достатка. Материальное положение клиентов, оформляющих потребительский кредит наличными, обычно низкое, поэтому анализируется кредитная история, запрашивается больше документальных сведений.

Сопоставляются анкетные данные, высчитывается среднемесячный доход, делаются выводы о правдоподобности заполненной анкеты. Клиенты с низким уровнем заработка или неофициальным доходом часто получают отказ в получении средств в долг. Молодые люди, указавшие очень высокий уровень дохода, вызывают подозрения у кредитного инспектора, данные подлежат дополнительной проверке.

Кредитный обман

Учитывая тот факт, что большинство граждан нашей страны имеют кредиты, обман в этой области является самым прибыльным для банков.

Итак, вы собираетесь оформить кредит на покупку квартиры, машины, бытовой техники или чего-то другого. Самое интересное происходит в момент, когда сотрудники кредитной организации узнают о вашем желании оформить кредит. Они всеми силами будут стараться убедить вас, что их банк самый замечательный и какие низкие у них процентные ставки по кредиту. Не забывайте, что менеджеры — хорошие психологи. Они проходят необходимые курсы «по запудриванию мозгов» клиентам. Специалисты мило вам улыбаются и строят беседу следующим образом: сначала они рассказывают обо всех положительных моментах договора, потом вскользь упоминают о больших процентах, комиссиях и штрафах. В конце обязательный пятиминутный рассказ обо всех преимуществах банка перед конкурентами. Для чего это нужно спросите вы? Это все психология. Давно доказано, что люди запоминают только начало и конец разговора, а что было сказано в середине, их мозг просто стирает из памяти

Таким образом, получается, что все плюсы сообщаются подробно в начале и в конце, чтобы отвлечь ваше внимание от возможных минусов, о которых говорят быстро и коротко, не вдаваясь в подробности

Каким же образом происходит обман по кредиту, если банки обязаны раскрывать всю информацию? Очень просто: процентная ставка, которая указана в рекламе, на буклетах или о которой говорит сотрудник банка, действительно есть, но основная часть кредитных платежей скрывается под видом различных банковских комиссий. Главная ошибка потребителей в том, что они придают слишком большое значение процентной ставке по кредиту, не уделяя должного внимания всевозможным комиссиям. С их учетом переплата может составить не 15%, как вам обещал менеджер банка, а уже 50-70%. Согласитесь, не маленькая разница получилась. И в этом случае вы уже ничего сделать не сможете, придется платить. А все почему? Потому что вы не прочитали договор и не уточнили у сотрудников кредитной организации про дополнительные платежи или страховки. Банки не будут работать себе в убыток, они живут за счет наивных людей. Обидно отдавать заработанные деньги ни за что. Все условия кредита действительно прописываются в договоре, но кто будет читать 5-ти страничный документ? Большинство людей просто ставят свою подпись, не вникая в суть написанного, хотя все условия изложены более чем подробно.

Необходимо упомянуть еще про одно ухищрение банков связанное с кредитами.

Казалось бы, кредит вы погасили полностью, внесли последний платеж и благополучно забыли о том, что когда-то должны были банку деньги. Не стоит расслабляться. Не все люди знают, что кредит нужно закрыть, попросив банк выдать документ о полном погашении задолженности. Только в таком случае вы можете быть уверены, что сумма выплачена полностью и наступила свобода от кредитной «кабалы».

Кроме того, банки идут еще на одну хитрость. После погашения вами кредита, где то через полгода вам поступает звонок из банка и вас просят заплатить некую сумму долга. Если у вас на руках имеются все квитанции об оплате и ежемесячные платежи вы не пропускали, спокойно объясните это сотрудникам кредитной организации и уточните, что все документы у вас на есть руках и вы в любое время можете их предъявить. В таких случаях банк обычно ссылается на ошибку в системе и перестает вас беспокоить. Если же квитанции вы не сохранили, придется платить заново и тут уже ничего исправить нельзя.

Для того чтобы подобных ситуаций не возникало, советуем вам обращаться к кредитным брокерам, которые за небольшую сумму подберут для вас кредит на выгодных условиях с низкими процентными ставками.

Кроме способа описанного выше существует и другой, не менее эффективный метод обмана людей.

Банки очень любят рассылать своим клиентам, и не только, кредитные карты.

«Человек уверен, что ему помогают»

В полиции констатируют, что в Нижнем Новгороде и области действительно зафиксирован всплеск мошенничеств, связанных с кредитами. О схемах, которые сегодня используют финансовые ловкачи, мы поговорили с заместителем начальника отдела уголовного розыска УМВД России по Нижнему Новгороду Анатолием Щечиным.

— Анатолий Владимирович, как мошенники могут оформлять кредит на человека без паспорта и каких-либо документов?

— На запрещенных Интернет-ресурсах, которые зачастую находятся вне российской юрисдикции, можно купить банковские реквизиты граждан. Мошенники обзванивают людей с помощью IP-телефонии, которая позволяет подменить любой номер и не только банка, но и правоохранительных органов. Жертвам могут звонить с номера 900 или с телефонов горячих линий крупных банков.

Мошенники умело пользуются средствами социальной инженерии: у злоумышленников уже есть данные, позволяющие начать оформлять кредит (номер телефона, ФИО и банк, где открыт счет). А недостающие сведения — код из смс — человек, убежденный, что разговаривает со службой безопасности банка, диктует сам. Заём оформлен, и через личный кабинет клиента мошенник переводит деньги на другой счет или на телефон.

— И не нужно приходить в банк, чтобы подать заявку, подтвердить личность?

— Нужно разделять проблему — оформление кредита нелегально, по паспортным данным человека, и мошенничество с кредитами в онлайн-кабинете. Люди часто спрашивают, можно ли по копии чужого паспорта или по паспортным данным взять деньги в долг. В моей практике были такие случаи, когда кредит оформляли на человека без его ведома, по его паспортным данным.

Но это было достаточно давно, теперь по российскому законодательству при оформлении договора кредитования или займа клиента должны сфотографировать. Так что можно легко установить, кто пользовался вашим паспортом или данными из этого документа. Даже если вы открываете заём в финансовой организации онлайн, придется зайти в офис компании, чтобы сфотографироваться. Таковы требования закона.

Но в последнее время участились случаи другого вида мошенничества. Сегодня крупные банки дают возможность идентифицированным пользователям получить кредит в мобильном приложении буквально тремя кликами. Мошенники этим пользуются, получив удаленный доступ к мобильному банку жертвы. Либо сам пользователь выдает в разговоре данные, необходимые для входа в личный кабинет. Он уверен, что ему помогают…

— Люди и правда верят тому, что им говорят по телефону мошенники, которые представляются работниками банка.

— Поэтому нужно очень внимательно следить за тем, о чем вы говорите с представителями банка, какие сведения сообщаете. Помните, чаще всего работники финансовых организаций клиентов по телефону не беспокоят. Если вам звонят с опросом или рекламой какой-то банковской услуги, лучше прекратить разговор, чтобы не стать жертвой мошенников.

Непогашенная карта

Посчитайте, сколько банковских карт у вас на руках и сколькими вы реально пользуетесь. Точно все нашли? Не забыли посмотреть в ящиках, в папках с документами, в кошельках? Дело в том, что, если вы имеете карту, которой не пользуетесь и не собираетесь пользоваться, то ее срочно надо закрыть. Как это сделать?

Позвоните, а лучше всего придите в офис банка, выдавшего карту, дебетовую или кредитную. Заявите, что хотите ее аннулировать. Потребуется написать заявление и при необходимости вернуть карту банку.

Обязательно запросите подтверждение, что за вами не числятся непогашенные долги. Они могут возникнуть, если карта с годовым обслуживанием. Банк регулярно снимает деньги за эту услугу, а вы постепенно уходите в минус по овердрафту.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием! Скачать книгу

Овердрафт – это предоставление банком денег в долг, если на вашей карте не хватает собственных. Причем различают разрешенный и неразрешенный овердрафт. Про разрешенный мы поговорим подробнее чуть ниже. А технический или неразрешенный овердрафт вообще может наступить без вашего ведома, если такие условия прописаны в договоре на обслуживание карты.

Как обезопасить себя от такой ситуации? Погасить все накопившиеся долги по неиспользуемой карте и аннулировать ее через банк. Или постоянно мониторить движения по счету, к которому привязана карта, чтобы вовремя заметить списанные суммы.

Подключение дополнительных услуг

Этот способ также очень «популярен» у банков. В договоре обычно содержится информация о подключенных допуслугах, однако сотрудники банка обычно не говорят о них клиентам устно.

Из-за невнимательности заемщики вынуждены оплачивать целый ряд дополнительных услуг, которые им вообще не нужны. Обычно такой услугой является страховка.

Чтобы не попасть на эту удочку, заемщику следует знать несколько фактов:

Страхование является обязательной услугой только при ипотечном кредитовании, в любых других случаях от него можно отказаться

Причем «отключить» услугу можно как до подписания договора, так и течение 14 дней после.

При отказе от страхования банк вправе увеличить процентную ставку или снизить кредитный лимит, не согласовывая этот вопрос с заемщиком, поэтому важно сначала подумать, будет ли выгодным вариант отказа от страховки.

Можно воспользоваться особым видом страхования – коллективным, что позволит значительно снизить расходы. Этот продукт предлагается, например, «Почтой Банком» и «ВТБ».

Если сумма кредита большая или его срок длительный, скорее всего, оформить страхование все же нужно

Это позволит избежать проблем в случае потери работы или болезни, связанной с резким ограничением бюджета.

Еще одной распространенной дополнительной услугой является оповещение о движении средств на счете посредством смс-уведомлений. Эту услугу можно оставить, если планируется активное пользование картой. В противном случае ее лучше отключить.

Без процентов

В некоторых банках существует такая вещь, как льготный период для заемщиков. Это когда вы берете кредит и какой-то период времени проценты вам не насчитываются. При досрочном погашении вы никаких процентов банку не выплачиваете. Обычно этот срок составляет один месяц, иногда – два. Но тут есть свой подвох. Обычно этот месяц отсчитывается не от момента взятия кредита, а от какого-то определенного числа, например от 1-ого числа каждого месяца. Поэтому если вы взяли кредит 25 числа, то у вас остается всего 5 дней, чтобы погасить его без процента. Обычно об этом не говорится напрямую сотрудником банка, а это условие вы уже узнаете сами, что в принципе, можно считать обманом.

Кредит на авто и страховая компания

Обманывать могут не только банки, но и страховые компании. Например, человек взял машину в кредит и застраховал ее. Спустя время клиент перестает выплачивать кредит по причине того, что машина была угнана. В этом случае страховая фирма берет на себя все расходы и обязуется выплатить долг в банке. Но этого не происходит. Соответственно, в это время сумма кредита может стать просто фантастической, о чем и узнает спустя время человек, бравший его.

Изменение процентной ставки

В условиях кризиса ставки по кредитам и по вкладам меняются, и это неудивительно. Но это еще полбеды. Настоящая проблема начинается тогда, когда клиента никто не удосуживается проинформировать про это или информируют плохо. Некоторые банковские организации перестали высылать печатные письма, а сообщают о любых изменениях по СМС. Так может получится, что не до всех это сообщение дойдет или не каждый клиент прочтет. Некоторые банки поступают еще более жестоко по отношению к своим клиентам – информируют об изменениях процентных ставок с помощью прессы. Соответственно, процент проинформированных клиентов в этом случае еще меньше.

Плата за подключение услуги

Это касается и дебетовых и кредитных карт. Подключая какую-либо услугу, банк должен уведомить вас о том, что он берет определенную плату за пользование, причем лучше всего – путем сообщения или звонка. Если эта информация просто указана где-то на сайте, то не каждый человек будет об этом знать. В итоге деньги будут уходить непонятно куда. Еще хуже, если это кредитная карта, и с нее постоянно будут списываться средства, которые после будут перерастать в еще большие суммы за счет процента кредитования.

Конвертация валюты

Потерять много денег вы можете и на конвертации валюты. Например, вы отправились за границу и прихватили кредитную карту на всякий случай. Хорошо, если этот случай не произойдет, но бывает и так, что необходимо получить наличные с карты. Тогда вы останетесь должны банку намного больше, чем ожидаете, ведь процесс конвертации валюты обойдется вам недешево. Вдвойне неприятно, когда банк нигде не сообщает о повышении стоимости конвертации.

Бесплатная карта

Как известно, за обслуживание карты банк взымает определенную плату. Обычно она считывается сразу за целый год. Так вот, если вам в банке предлагают карту с бесплатным годичным обслуживанием, обязательно уточните, когда начинается отсчет этого периода. Потому что можно даже не пользуясь картой стать должником по ее обслуживанию. Случится это может по причине того, что в банке вам скажут, что если ее не активировать, то считываться деньги не будут.

Но спустя год вы можете узнать обратное, когда вам сразу начислят годовую оплату, когда вы даже не притрагивались к карте. А случается и так, что банк просто умалчивает про стоимость обслуживания. Поэтому если карта вам не нужна, то лучше сразу написать отказ от нее, чем потом платить за то, чем вы не пользуетесь.

При получении займов или кредитов соблюдайте несколько несложных правил личной безопасности

1. Никогда не переводите и не платите потенциальному кредитору ни копейки до выдачи кредита.

2. Не оформляйте займов через Интернет на банковскую карту или иной электронный кошелек. Не сообщайте займодавцу данных своей банковской карты. Если вам действительно нужен заем – просите перевести деньги через систему электронных переводов, например, «Контакт».

3. Никогда не соглашайтесь на подмену договора займа или договора залога каким-либо другим договором.

5. Научитесь вовремя прерывать разговор. Мошенники – тонкие психологи, и разговорить вас сумеют. Поэтому лучше сразу прервать разговор (положить трубку телефона, удалить электронное письмо, развернуться и уйти при личном общении).

6. Никогда не подписывайте документов, смысла которых не понимаете. Не доверяйте человеку, который дал вам эти документы подписать, а также тому юристу, которого предложит потенциальный кредитор. Покажите документы тому юристу, которому доверяете вы.

7. Помните, что мошенники читают и эту статью. Поэтому с насторожённостью следует относиться к тем людям, которые пытаются высмеять такие советы.

На что не соглашаться, оформляя кредит с помощью банковского сотрудника?

Способы влияния сотрудника банка на возможность получения положительного решения при плохой кредитной истории есть. Подробнее картина манипуляций с участием скоринг-программы выглядит следующим образом. В программу осуществляется вход для внесения ложных данных в анкету, влияющих на общую картину платежеспособности клиента. Это может быть:

- аналитические данные кредитной истории клиента;

- просчеты его доходов;

- информация о расходах;

- общая оценочная характеристика личности клиента;

- прогноз рисков и др.

Внеся эту информацию в нужном для клиента виде, можно хорошо приукрасить его личность, и представить как благонадежного заемщика с хорошей кредитной историей.

Кредитные менеджеры банка за время своей постоянной работы имеют отличное представление о работе скоринг-системы, и какие показатели клиента нужны для того, чтобы его заявка была одобрена. Искажая истинную информацию во время оформления кредита, кредитный менеджер за определенную плату поможет таким способом посодействовать клиенту в получении займа. Соглашаться на такие действия или нет, решать заемщику.

Нужно помнить, что если вскроется факт этого действия, договор кредитования могут признать недействительным.

При этом банк потребует от держателя кредита вернуть его немедленно с вытекающими последствиями. Сотрудника банка за такие действия могут уволить. А заемщик усугубит свою и так запятнанную репутацию, после чего уже ни в один банк его не пустят.