Кредит на строительство частного дома: Россельхозбанк

Следует сказать, что Россельхоз банк не создает отдельных программ для каждого объекта кредитования. Условия формируются индивидуально, исходя из качеств и запросов заемщика. Первоначальный взнос должен составлять не менее 15% от стоимости жилья. Продолжительность заимствования чуть ниже, чем в Сбербанке – максимум 25 лет. Сумма может колебаться от 100 тысяч до 2 млн рублей в зависимости и запросов и доходов заемщика. Возраст заемщика не должен превышать 65 лет.

Можно привлечь до 3 созаемщиков. Страхование жилья обязательно. Залогом может выступать право требования, сам дом после того, как будет готов к заселению, а также иная недвижимость. Процент до окончания строительства дома обычно выше. После перезаключения договора условия становятся более выгодными.

Ипотека на строительство частного дома в Россельхозбанке допускает использование средств материнского капитала в любом качестве: как первый взнос или как средство погашения кредита. Молодым семьям после рождения ребенка предоставляется отсрочка в 3 года, когда платить нужно только проценты, а не основной долг.

Если вы берете кредит частями по мере завершения этапов строительства, это решение будет для вас наиболее выгодным. Проценты начисляются только на полученную сумму. Таким образом банк защищает себя от риска, а вы уменьшаете свои выплаты. Когда выдается ипотека на строительство жилого дома, Россельхозбанк тщательно следит за тем, чтобы деньги были потрачены именно на строительные работы. Сотрудники банка могут запросить ваши документы вне зависимости от того, строите вы сами или обращаетесь в компанию.

Где взять кредит под строительство дома: ТОП-7 банков

Если принято решение о необходимости строительства дома, то первым делом надо решить, можно ли обойтись собственными средствами. У большинства людей это не получится, ведь накоплений обычно немного, а стройка – дело довольно затратное. Банки готовы помочь с решением этой проблемы, предоставив соответствующую ссуду.

Условия каждой финансовой организации индивидуальны

Выбирая, какой кредит лучше взять, стоит обратить внимание на процентную ставку. Чем она ниже, тем меньше будет переплата за использование заемных средств

Приведем ставки по кредитам, которые можно использовать для строительства дома:

Кредит на строительство дома в Сбербанке

Сбербанк предлагает взять кредит под строительство в рамках специальной целевой программы. Ее условия требуют обязательного залога жилья. Минимальный размер ссуды составляет 300 тысяч рублей, а максимальный может достигать 75% от стоимости заложенного имущества. Период кредитования составляет до 30 лет.

На сайте Сбербанка отсутствует кредитный калькулятор для этой программы, поэтому рассчитать предварительно размеры платежей можно через сотрудников офиса или по телефону контактного центра.

Предоставление ссуды осуществляется частями в соответствии с индивидуальными условиями, оговоренными в договоре. Молодой семье, сотрудникам аккредитованных организаций и зарплатным клиентам Сбербанк готов предложить специальные ставки и условия, в том числе предоставить льготный период по отсрочке уплаты основного долга.

Россельхозбанк

В настоящее время Россельхозбанк не предлагает специальных целевых программ под строительство частного дома. Но вы можете оформить потребительский кредит и использовать его на постройку жилья, что позволяет начать строительство без первоначального взноса. Приведем в таблице условия программ Россельхозбанка.

| Кредит | Ставка | Сумма | Срок |

| Под залог жилья | от 12,5% | до 10 млн руб. | до 10 лет |

| Потребительский с обеспечением | от 10% | до 1 млн руб. | до 5 лет |

По программе “Потребительский кредит с обеспечением” сумма ссуды для зарплатных клиентов Россельхозбанка может быть увеличена до 2 млн, а срок кредитования – до 7 лет.

ВТБ 24

На текущий момент ВТБ 24 не предоставляет специальных кредитов под строительство недвижимости, но готов предложить потребительское кредитование в рамках нецелевых программ. Ссуда в этом случае выдается наличными, и потратить ее можно на любые товары и услуги, в том числе на строительство. Рассмотрим в таблице основные параметры кредитов в ВТБ 24, которые можно использовать на строительство дома.

| Кредит | Ставка | Сумма | Срок |

| Крупный | от 15% | до 5 млн руб. | до 5 лет |

| Ипотечный бонус | 13,5% |

Подать заявку в ВТБ

Альфа-Банк

Альфа-Банк предлагает клиентам получить нецелевой кредит в размере до 1 млн рублей (до 3 млн – для зарплатных клиентов) на период до 5 лет. Выданные в рамках программы средства можно тратить по своему усмотрению, в том числе на строительство дома. Залог и поручительство для получения ссуды не нужны, а денежные средства можно получить за 1-2 дня. Комиссии за выдачу средств или за операции по досрочному погашению отсутствуют.

Подать заявку в Альфа банк

Газпромбанк

Специальных программ кредитования на строительство частного дома Газпромбанк не предлагает. Но его условия позволяют взять ссуду наличными и использовать полученные средства для постройки недвижимости. При этом обеспечение не является обязательным. Сумма кредита может достигать 3,5 млн рублей, а срок – 7 лет. При отказе от страхования ставка будет увеличена на 0,5%. Дополнительные комиссии не предусматриваются, а погашать заем досрочно можно в любой момент. Оформление ссуды занимает от 1 до 5 рабочих дней.

Локо-Банк

Вместо целевых ссуд на строительство дома Локо-Банк готов предложить клиентам выгодный кредит наличными в размере до 3 млн рублей на период до 7 лет. Держателям зарплатных карт всех крупных российских банков предоставляется скидка в 1% от базовой ставки. Заемщик может присоединиться к программе страхования или отказаться от участия в ней, что не изменит решение банка относительно условий кредита и процентной ставки. Досрочно погашать ссуду можно с первого месяца в любом объеме без комиссий и штрафов.

Подать заявку в Локо банк

Райффайзенбанк

В Райффайзенбанке можно получить различные виды ссуд как с залогом недвижимости, так и без обеспечения. Приведем в таблице параметры кредитных программ, предлагаемых банком.

| Кредит | Ставка | Сумма | Срок |

| Персональный кредит | от 11,9% | до 2 млн руб. | до 5 лет |

| Нецелевой под залог жилья | от 17,25 | до 9 млн руб. | до 15 лет |

Ставка увеличивается в случае отказа от личного, а также имущественного страхования и комплексной программы финансовой защиты.

Преимущества ипотеки на строительство дома

Главное достоинство, которым обладает Сбербанк, – он принимает на себя риски, которые связаны с опасностью невозврата кредита. Ведь готового здания нет и залоговое имущество еще не сформировано. Помимо этого:

- Сбербанк не учредил никаких комиссий за обслуживание займов, оформление, проверку кредитуемого, согласование условий договора после вынесения одобрения.

- Кредиты на возведение частных строений выдаются льготным категориям граждан — инвалиды, пенсионеры, молодые семьи, родители и одинокие мамы.

- При наличии у заемщика созаемщиков из членов семьи сумма увеличивается, т. к. учитывается суммарный доход (официальный и не подтвержденный).

- В случае если кредит погашается досрочно, Сбербанк не назначает никаких штрафных санкций. Заемщик сам решает, когда погасить задолженность перед банком.

- Разработан ряд программ, по которым можно привлекать государственное финансирование, пользоваться льготной процентной ставкой и т.д.

- Заемщики после получения кредита экономят, оформляя налоговый вычет. При этом можно пользоваться привилегиями, которые предоставляет Сбербанк.

Привилегии касаются лиц, получающих зарплату в Сбербанке, пользующихся другими банковскими продуктами, открывающих сберегательные или депозитные счета. В течение первых двух лет заемщик обязан выплачивать только проценты по кредиту. Поэтому, когда дом построен, люди в данный период успевают обустроить участок, приобрести бытовую технику, обжиться, а потом выплачивают тело кредита.

Льготные условия для участников социальных программ

Участникам государственных программ «Материнский капитал» и «Обеспечение жильем молодых семей» (иногда называют просто «Молодая семья») не предоставляются какие-либо льготные условия на оформление или выплату строительного кредита. Они не могут рассчитывать на пониженные проценты или какие-либо другие послабления.

Однако они имеют право воспользоваться государственными бюджетными средствами для погашения тела кредита и процентов по нему. С учетом выделяемых государством средств по соответствующим программам, это может послужитьбольшим подспорье для родителей с детьми и молодых семей.

Материнский капитал на погашение кредита на строительство дома

Семьям, владеющим сертификатом на материнский капитал, федеральным законом дается возможность использовать предоставленные государством средства для первоначального взноса по кредиту, а также уплаты тела и процентов. При этом средства по сертификату не могут быть использованы на уплату штрафов, пеней и других непредвиденных платежей.

Законодательство, регулирующее материнский капитал, особо не отделяет кредиты на покупку жилья (дома, квартиры) от кредитов на его постройку. Все они позволяют улучшить жилищные условия, а значит, подходят для вложения маткпитала.

Чтобы воспользоваться возможностью вложить сертификат по программе материнского капитала в постройку частного жилого дома, потребуется:

- Взять в банке справку об остатке по кредитной задолженности.

- Обратиться в Пенсионный фонд (ПФ) с этим документом и написать заявление на распоряжение средствами материнского капитала в счет частичного погашения кредита.

- После того, как ПФР одобрит заявку, с банком согласовывать ничего не придется — перечисленная сумма будет засчитана в счет уплаты обязательств по договору и позволит пересчитать график ежемесячных платежей.

Кредит на строительство по программе «Молодая семья»

Владелец государственного свидетельства по программе «Обеспечение жильем молодых семей» может вложить положенные ему средства государственной субсидии в размере до 30-35% от стоимости строящегося объекта в счет уплаты взятого в Сбербанке кредита на строительство.

Порядок использования свидетельства подразумевает, что сначала его владелец должен:

- получить в банке справку об остатке по кредиту;

- обратиться в орган местного самоуправления с заявлением на расходование денег.

Перечисление банку суммы из госбюджета по сертификату «Молодая семья» происходит в счет погашения долга по кредиту и процентов. После внесения этого платежа выполняется пересмотр суммы ежемесячных выплат, аналогично использованию сертификата по программе материнского капитала.

Участники программы для получения субсидии должны будут предоставить в банк дополнительные документы:

- свидетельство о браке;

- свидетельства о рождении детей (если актуально);

- документы, подтверждающие родство созаемщиков, если ими выступают родители или жена.

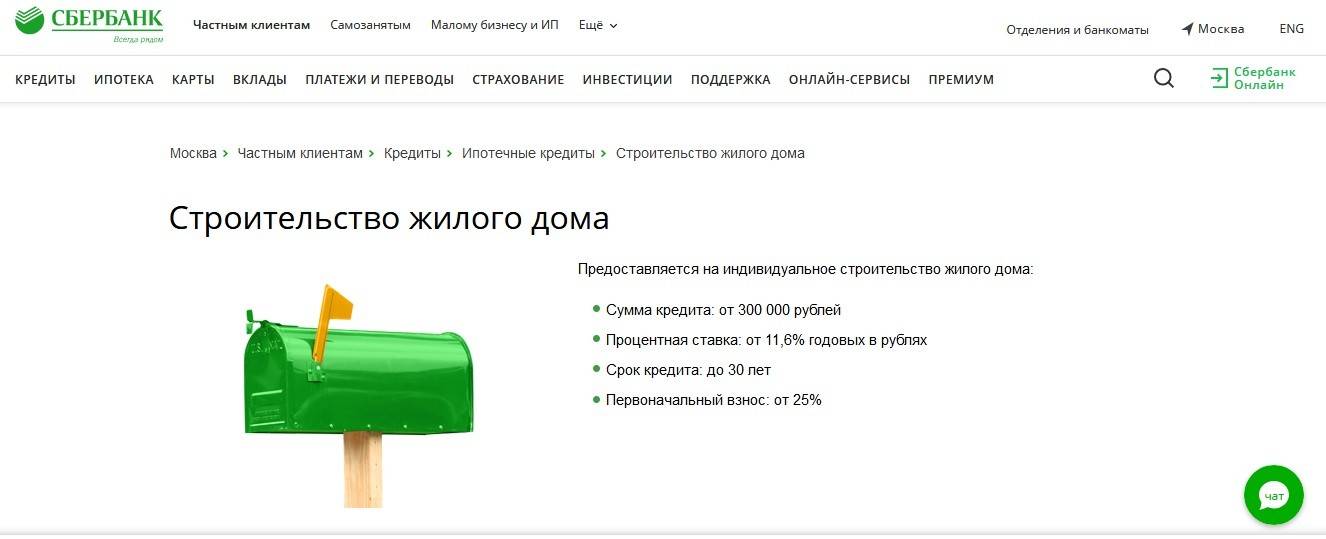

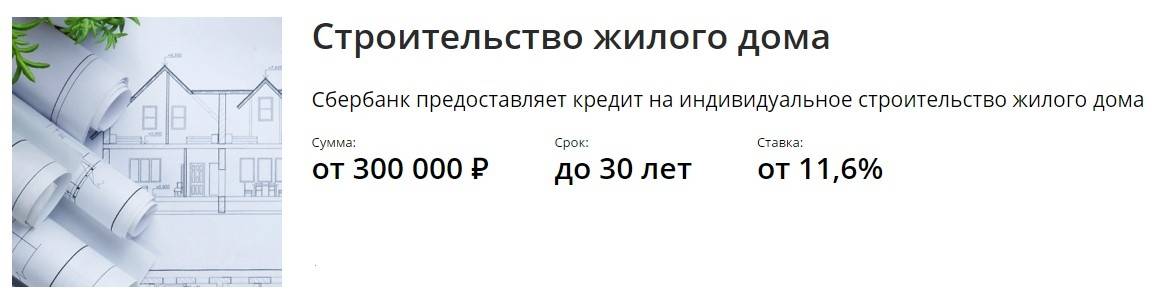

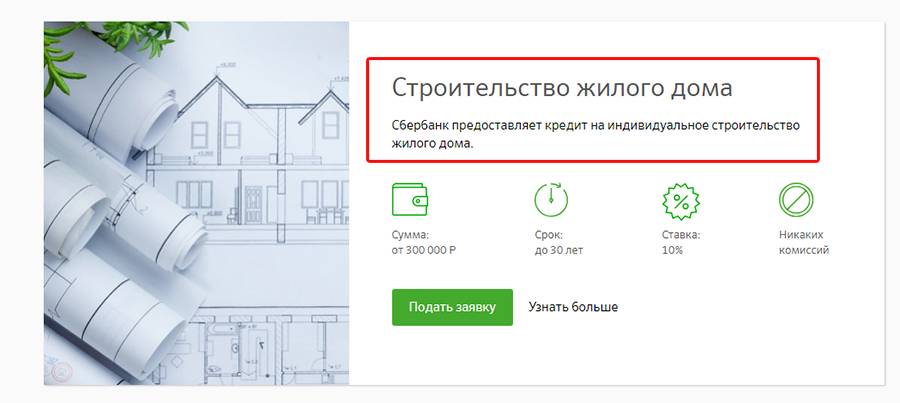

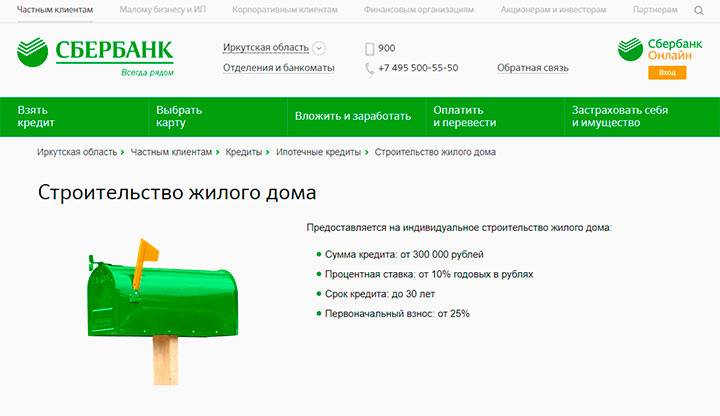

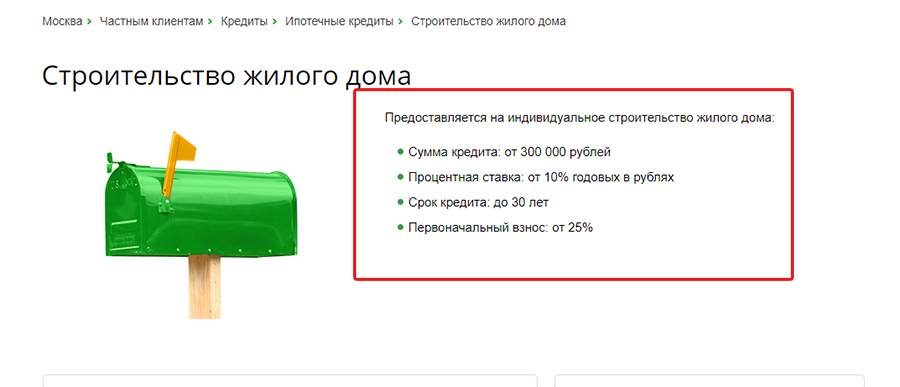

Условия кредитования строительства дома в Сбербанке

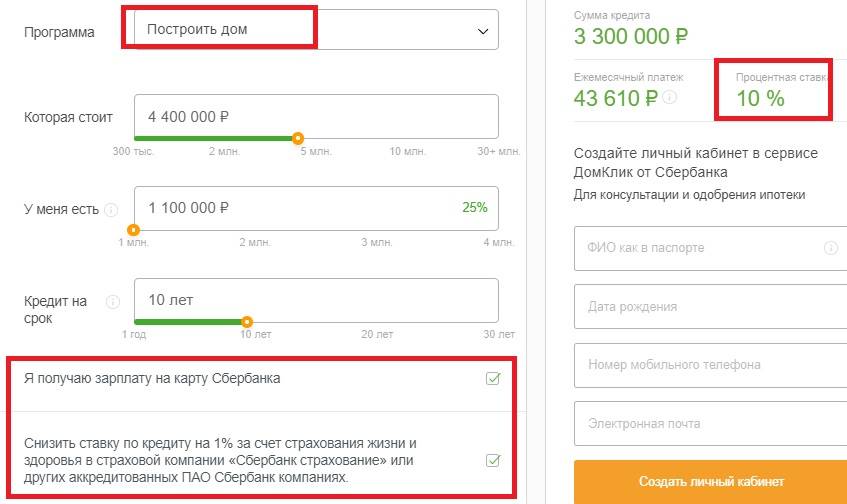

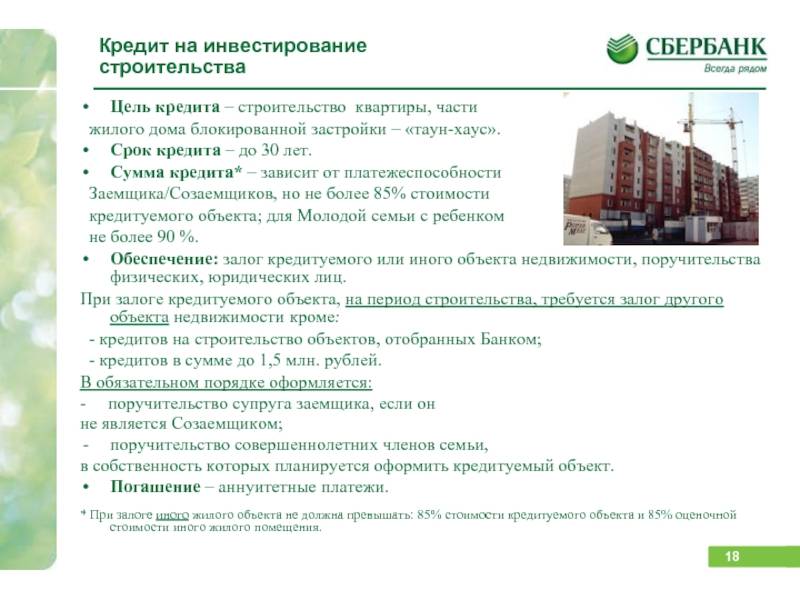

По программе «Строительство жилого дома» предусмотрена выдача кредита на сумму от 300 тыс. рублей. Максимальный размер не должен при этом превышать 75 % от стоимости недвижимости, которую передают в залог. Срок кредитования составляет не более 30 лет. Клиент уплачивает первоначальный взнос в размере 25 % и более.

Процентные ставки

Основная ставка по программе на строительство частного дома составляет 10 % годовых. При этом в банке предусмотрен ряд надбавок по процентам:

- + 0,5 % для клиентов, которые не относятся к категории зарплатных

- + 1 % до регистрации ипотеки

- + 1 % если клиент отказывается застраховать жизнь, здоровье и трудоспособность

Обеспечение по кредиту

Для гарантии исполнения обязательств банк использует несколько способов обеспечения. Классическим вариантом для ипотеки является передача имущества в залог. В случае со строительством дома дело обстоит несколько иначе, т.к. предполагаемый объект залога только строится и выступать залогом просто не может. Поэтому до сдачи дома в эксплуатацию заемщику предлагаются другие варианты:

- оформить в залог земельный участок, на котором ведется строительство – это возможно только тогда, когда желаемый размер кредита не превышает оценочной стоимости участка. Если требуется сумма больше, то можно дополнительно оформить в залог имеющуюся собственность (квартиру, гараж, авто и др.);

- привлечение созаемщиков – такой способ поможет не только убедить кредитора в своевременной выплате долга, но и увеличить максимальный размер кредита. Супруг(-га) обязательно выступают созаемщиком по договору;

- привлечение поручителей – еще один популярный вариант обеспечения.

Что будет выбрано в конкретном случае, решится после консультации со специалистами банка по поводу суммы, срока займа, а также индивидуальных характеристик строящейся недвижимости.

Требования к заемщикам

Сбербанк предъявляет стандартные требования к заемщикам, которые претендуют на получение ипотеки для строительства собственного дома:

- Гражданство РФ.

- Возраст от 21 года до 75 лет (на момент полного погашения долга).

- Стаж работы – от полугода на текущем месте работы и от года общего за последние пять лет.

Созаемщики и поручители, если привлекаются, также должны соответствовать вышеописанным требованиям.

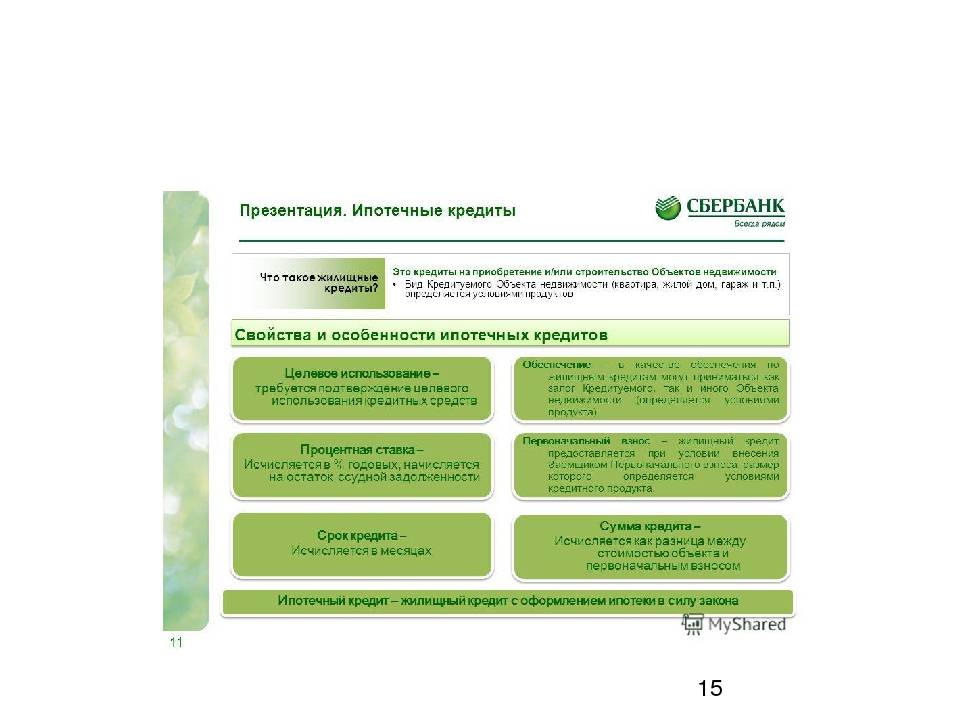

Как рассчитать ипотеку

Для расчета основных кредитных показателей можно воспользоваться нашим бесплатным кредитным калькулятором, либо тем, который есть на страничке с любой выбранной программой кредитования Сбербанка на его официальном сайте. Для получения интересующих данных нужно ввести:

- цель кредита;

- стоимость;

- срок;

- размер первого взноса.

Ниже также ставятся галочки напротив полей, где указано, являетесь ли вы зарплатным клиентом банка, а также согласны ли на заключение договора страхования жизни и здоровья.

Результатом заполнения такой формы станет рассчитанный размер ежемесячных взносов и процентной ставки. Эти сведения являются предварительными и не обязывают банк заключить договор.

Дополнительные расходы по ипотеке на строительство дома

Сама ипотека на строительство частного дома выдается в Сбербанке без комиссии, однако нужно учитывать дополнительные расходы на оформление:

- страхование залога и страхование жизни и здоровья заемщика;

- оформление отчета оценщика на объект ипотеки;

- составление плана и сметы строительства;

- расходы на электронную регистрацию при желании;

- госпошлина за регистрацию права собственности в Росреестре – обязательно;

- иные расходы на оформление документов (копии, нотариальные согласия).

Читайте подробно:

Ипотечное страхование об обязательности и расходах на страхование ипотеки.

Подробнее об обязательности и расходах на страхование ипотеки.

А если не строить дом? Альтернативы ипотеке под строительство частного дома

Что делать, если ипотеку на дом с земельным участком под строительство в Сбербанке вам не подходит или пришел отказ? На самом деле не стоит отчаивается. У вас есть ряд альтернатив:

- Ипотека под залог имеющегося жилья. Обязательное условие – наличие собственной недвижимости, которое банк готов взять в залог.

- Потребительский кредит – самый быстрый и простой вариант, есть существенные минусы: высокая ставка (от 13,9%), короткий срок (5 лет максимум) и небольшая сумма одобрения (до 3 млн. максимум).

- Деньги в долг. Способ вполне понятный, но кто сейчас одолжит такую крупную сумму? Возможные варианты можно узнать из нашего прошлого поста.

Ипотека для возведения частного дома в Сбербанке выгодная, поэтому, если у вас давно была мечта построить дом для жизни, то смело обращайтесь за ипотекой. Со всеми юридическим и трудностями, и тонкостями вам поможет наш бесплатный онлайн-юрист по ипотеке. Заполните форму в углу.

Ждем ваших вопросов. Просьба поддержать проект и нажать кнопки социалок.

Процентные ставки

Ссуда для строительства дома в Сбербанке выдается под определенный процент. Годовая ставка будет различной для определенных лиц и при некоторых обстоятельствах.

| Для получателей зарплат | Для лиц, участвующих в программе развития жилищной сферы | Для прочих категорий граждан | ||

| Изначальная процентная ставка | 10% | 9% | 10,5% | |

| Надбавки | На период регистрации ипотеки | 1% | — | 1% |

| При отказе от полиса личного страхования | 1% | 1% | 1% |

Узнать, какой будет процентная ставка по ипотеке точно можно только в отделении Сбербанка, когда менеджер рассмотрит все детали дела клиента, но максимальный процент будет 12,5% годовых, а это меньше, чем могут предложить другие банки.

Дополнительные возможности

В рамках ипотеки по строительству жилого дома для частного лица они делятся на стандартные (свойственные не только всем программам Сбербанка, но и другим учреждениям) и адаптированные под условия конкретного ипотечного обслуживания. Спецификация ипотеки под проведение частного строительства дома заключается в понимании кредитором возможного варьирования тарифов на рынке, что увеличивает затраты.

Страхование

Подключаемые виды страховки разделяются на обязательные и добровольные. Первая категория предусмотрена законодательно и обеспечивает людям финансовую защищенность в случае потери дома или его повреждения по независящим обстоятельствам. Все остальные виды страхования необязательные. Однако наибольший интерес для Сбербанка представляет именно страховка жизни должника.

Поскольку от такой страховки кредитуемый вправе отказаться, то Сбербанк старается заинтересовать граждан в ее подключении благодаря снижению частного показателя процентной ставки. Причем к сотрудничеству разрешено привлечь как страховщика от самого Сбербанка, так и стороннюю компанию. Условия страхования могут несколько отличаться.

Условия кредитования

Несмотря на заинтересованность Сбербанка в привлечении к себе клиентов, учреждение четко соблюдает меры предосторожности. Чтобы благополучно завершить обслуживание ипотеки по строительству частного жилобъекта, следует отсеять неподходящих граждан на стадии одобрения заявок

Для этого разработан перечень требований и имеется проверочная система.

Требования к заемщику

Требования выдачи ипотеки для строительства клиенту дома относятся к социальным, демографическим и экономическим позициям. Для проверки нужной информации просители подают кредитному специалисту лично или через онлайн-сервис требующиеся бумаги и сведения. Кроме того, кредитодатель имеет доступ к спецсервису под названием скоринг.

Список требований:

- Российское гражданство.

- Возраст — 21-75 лет. Максимальная цифра может снижаться при отказе предоставлять документальные сведения о занятости и заработке.

- Гарантийное обеспечение: поручительство, залог.

- Стаж на текущем рабочем месте не меньше полугода и суммарный годовой — в рамках последних пяти лет. Второе распоряжение нивелируется для «зарплатников». Для них в принципе действуют более выгодные условия частного порядка.

К созаемщикам при строительстве дома предъявляются такие же требования. Более того, по регламенту следует обязательно привлекать к кругу соучастников или держателей ипотеки супругов заявителей. За исключением тех эпизодов, когда между мужем и женой состоялось подписание частного брачного контракта либо супруг числится резидентом иностранного государства.

Необходимые документы

Следует различать предоставляемый документальный пакет на заявительном этапе или в процессе дальнейшего оформления ипотеки на строительство жилого дома (после получения положительного ответа от кредитора). Конечное бюджетирование частного строительства дома достигается после продолжительного периода оформления.

Основные категории документов для согласования ипотеки на строительство дома:

- персональные, отображающие личности всех фигурантов сделки;

- отображающие их благосостояние и трудовую занятость;

- сметные по дому;

- залоговые;

- выписка по первичному взносу.

Первые 2 пункта — важнейшие для составления запроса на ипотеку. Остальные бумаги предъявляются позже, т. к. после одобрения банк дает отсрочку в 3 месяца для совершения некоторых необходимых действий. Перечисленная документация может несколько меняться по желанию банкира. Кроме того, при оформлении ипотеки допускается подключение различных акционных предложений, например «Молодая семья».

Как оформляется ипотека

На настоящий момент востребовано дистанционное отправление заявки на веб-сайте, и это далеко не единственная электронная услуга для пользователей интернета. В онлайн-пространстве можно с успехом просмотреть всю информацию по ипотеке, рассчитать показатели возврата частного долга по строительству дома, найти себе недвижимый объект (характерно для других программ) и отослать его кредитору на анализ.

Способы оформления:

- в онлайн-режиме;

- в рамках частного визита.

Подбор недвижимости (квартира, жилое строение и нежилой дом) возможен благодаря стороннему сервису Сбербанка ДомКлик. Он работает по всей России и отражает предложения по продающимся объектам разноплановой недвижимости. Здесь разрешается отфильтровать параметры для поиска жилья, подходящего под определенные клиентские нужды, связаться с продавцом, рассчитать ипотеку в калькуляторе.

Акция на строительство дома

Понятие «акционное предложение» воспринимается с разных ракурсов. Под ним можно понимать особую ипотеку, распространяющуюся на ограниченный контингент, — строительство частного дома в Московской и Тверской областях. Здесь же можно упомянуть предложение частного характера для молодых семейств со сниженной ставкой.

Какую программу выбрать?

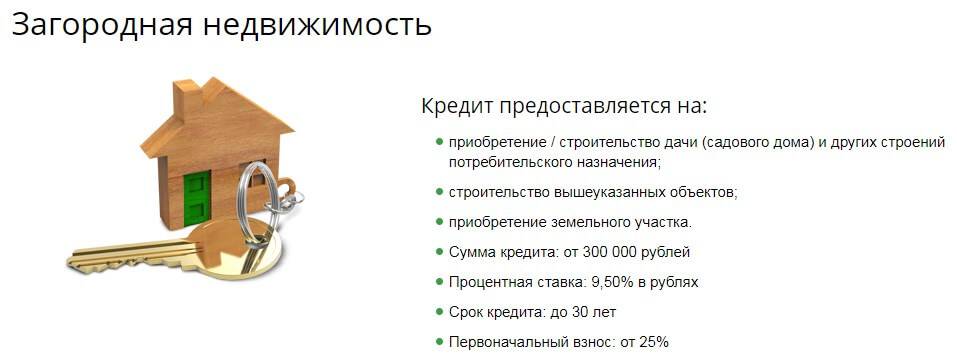

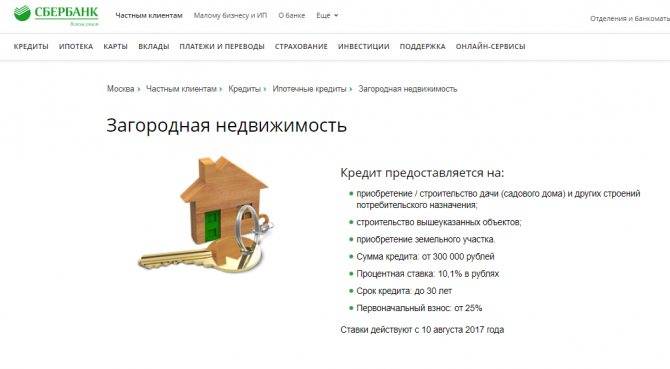

С кредитной помощью Сбербанка построить собственный дом за городом можно по двум ипотечным программам. Первая именуется «Загородная недвижимость» и подойдет для приобретения земельного участка в садовом товариществе с дальнейшей постройкой дачи или покупки земли с уже сданной жилплощадью. На выделяемые деньги не запрещается возвести и хозяйственные постройки.

Второй вариант – универсальная программа «Строительство жилого дома». Здесь предоставляется заем на возведение жилого помещения и в черте города, и за его пределами в любом населенном пункте. Именно этот кредит рекомендуется для желания переехать в свой коттедж для круглогодичного проживания.

Теперь об условиях кредитования. Выбирая предложение «Загородная недвижимость», вы получаете чуть ли не лучшее на сегодня предложение.

- Сумму кредита от 300000 рублей до 30 млн. (окончательный размер ссуды определяется индивидуально и зависит от платежеспособности заемщика и предлагаемого обеспечения).

- Процентную ставку от 11,1%. Стоит учитывать, что на минимальный тариф могут рассчитывать только «идеальные» кандидаты со статусом зарплатного клиента, высоким ежемесячным доходом и возможностью оформить крупный залог. Для остальных заемщиков годовые назначаются в пределах 12,5-13%.

- Период погашения в течение 30 лет. Настаивать на максимальном сроке не рекомендуется – сниженные ежемесячные платежи приведут к огромным переплатам.

- Нулевую комиссию за выдачу.

Чтобы увеличить сумму кредита, необходимо предоставить в залог городскую квартиру или другое ликвидное имущество. Тогда можно рассчитывать на одобрение ссуды размером до 75% от оценочной стоимости закладываемой жилплощади. Также потребуется привлечь платежеспособных поручителей.

Если взять кредит в Сбербанке на строительство жилого дома, то пункты в договоре будут практически идентичными. Небольшая разница только в процентной ставке – во второй программе минимальные годовые повыше и составляют 11,6%. Поэтому есть возможность немного сэкономить на процентах, выбирая загородное кредитование.

Как получить ипотеку в Сбербанке на строительство дома?

Получение займа для возведения частного дома подразумевает установленную последовательность действий. Соискателю необходимо:

- Собрать и предоставить в Сбербанк предварительный пакет документов (правоустанавливающие документы на участок под застройку, проект дома).

- Подать в отделение банка заявку и основной пакет документов.

- Дождаться одобрения по заявке (на рассмотрение выделяется 2-5 дней).

- Заключить кредитный договор с банком.

- Получить первую часть займа.

- Отчитаться перед кредитором о трате денег.

- Получить вторую часть средств (процедура повторяется несколько раз; это зависит от того, на сколько частей разбита кредитная линия).

- Зарегистрировать право собственности на дом после окончания строительства.

- Передать дом банку в качестве залога с целью уменьшения процентов.

Сбербанк ограничивает срок строительства (обычно 3-мя годами). После окончания отведённого на строительство срока заёмщик должен зарегистрировать и застраховать дом, затем передать его банку в виде залога. Это позволит уменьшить проценты на 1 пункт.

Обратите внимание! Заявку можно подать онлайн на сайте банка

Как погасить кредит?

Кредит погашается ежемесячными аннуитетными (равными) платежами. Допускается досрочное погашение займа (частичное или полное), осуществляемое по заявлению, содержащему дату, сумму и счёт, с которого будут перечислены денежные средства.

Штрафы и неустойки

Неустойка взимается за несвоевременное внесение платежей и соответствует размеру ставки ЦБ РФ, действующей на дату заключения договора.

Дополнительные возможности по кредиту

Клиенту предоставляется возможность воспользоваться отсрочкой (до 2 лет) по уплате основной задолженности или увеличить период кредитования при условии предоставления бумаг, подтверждающих повышение стоимости возведения дома на период строительства.

Кроме того, заёмщик вправе претендовать на налоговый вычет (13%), который распространяется на сумму процентов, выплаченных по целевому ипотечному кредиту. Размер вычета увеличен с 1 до 2 млн. рублей.

Участники государственных программ «Материнский капитал» и «Молодая семья» имеют право воспользоваться бюджетными средствами для погашения тела кредита и процентов по займу или для внесения первоначального взноса по кредиту.

Средства семейного сертификата не могут быть использованы на уплату штрафов и неустоек.

Чтобы воспользоваться сертификатом по программе маткапитала для оформления кредита на постройку жилого дома, потребуется:

- Взять в Сбербанке справку об остатке задолженности.

- Обратиться в ПФ с этим документом и подать заявление на распоряжение средствами маткапитала в счёт частичного погашения кредита.

- После одобрения заявки со стороны ПФ заёмщику не придётся ничего согласовывать с банком: перечисленная сумма будет засчитана в счёт уплаты кредитных обязательств и позволит пересчитать суммы платежей.

- Далее сотрудники Сбербанка изменяют график погашения кредита; при этом уменьшаются ежемесячные суммы, но не меняются даты погашения и срок пользования деньгами.

Порядок использования сертификата тот же, только заёмщик обращается не в Пенсионный Фонд, а в орган местного самоуправления с заявлением на получение возможности расходования денег. Перечисление банку средств сертификата участника происходит в счёт погашения долга по телу кредита и процентов.

Тенденция к строительству дома вдали от городской суеты очень популяризируется сегодня среди россиян. Жить за городом спокойнее и приятнее.

А строительство дома в кредит — вполне оправданное решение для тех граждан, которые хотят переехать в новое жильё в ближайшее время, но денег на его возведение не хватает.

Сбербанк готов поддержать такое решение путём выдачи кредита в рамках представленной выше программы.

Какие документы потребуются для оформления ипотеки

Собственный дом является мечтой для многих россиян. Воплотить ее в жизнь помогает крупнейшая финансовая организация страны. Когда оформляется кредит для строительства жилья, требуется заранее позаботиться о сборе документов. После одобрения ссуды на это дается ограниченное количество времени, а срок действия некоторых видов бумаг может составлять от 30 до 60 дней.

Для оформления ипотечного займа на возведение дома, необходимо собрать следующие документы:

- Заявка на предоставление займа Сбербанком. Она оформляется либо через отделения банковского учреждения, либо через онлайн сервис финансовой организации;

- Паспорт гражданина Российской Федерации. По условиям этого вида кредитования, иностранным гражданам ссуда на возведение жилого объекта не предоставляется;

- Заявление от лица, которое предоставляет залоговое имущество;

- Справки, выписки, которые подтверждают факт платежеспособности кредитополучателя;

- Справка с места работы лица, которое решило воспользоваться ипотекой на возведение частного дома;

- Документальные акты на объект недвижимости, которое будет выступать в качестве залога;

- Документы на дом, который будет построен на заемные средства.

В банк обращаются разные категории граждан для получения кредита на возведение жилища. Для некоторых из них действуют специальные программы государственной поддержки. Это помогает сделать кредитование для семей более выгодным. При предъявлении дополнительных документов, подтверждающих, что семья подходит под ту или иную программу, ипотечный займ будет предоставлен на специальных условиях.