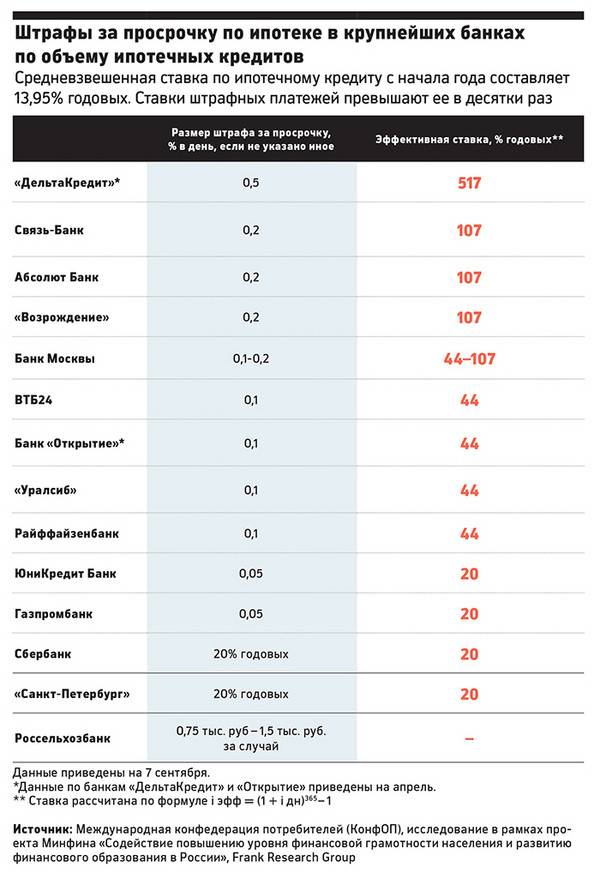

За какие нарушения клиентов банки начисляют пени и штрафы?

Конкретные условия и процентные ставки по штрафам за просрочку платежей указываются в разделе кредитного соглашения Ответственность заёмщика. Также информация доступна на официальном сайте или в мобильном приложении банка, при длительных просрочках заёмщику отправляют СМС и электронные письма с точной суммой и реквизитами для перевода средств. Чаще всего банковские организации взимают штрафы за следующие виды нарушений:

- Задержка (просрочка) очередного платежа по кредиту. Просрочкой платежа считается любая задержка (от нескольких часов) внесения денежных средств, произошедшая по вине клиента. Например, крайняя дата внесения платежа — 20 число каждого месяца, клиент внёс деньги в 01 час ночи 21 числа, банк начислил штраф за просрочку. Если платёж задержался по вине третьих лиц (например, произошёл технический сбой, оператор банка не успел обработать транзакцию вовремя), штраф можно отменить, подав претензию в банк.

- Превышение установленного лимита по кредитной карте (неразрешённый овердрафт). Технический (неразрешённый) овердрафт может возникать из-за курсовых разниц, технических ошибок банкоматов или терминалов. Средства со счёта карты списываются автоматически, нарушаются условия использования кредитного лимита и заёмщику начисляются штрафные проценты.

- Снижение минимального остатка по счёту кредитной карты. Такой штраф начисляется, если пользователь кредитной карты не внёс даже минимальный платёж либо клиент подключил овердрафт к дебетовой карте и не успел вовремя погасить задолженность. Обычно снижение минимального остатка прерывает течение грейс-периода, клиент вынужден платить проценты за пользование кредитом.

- Неиспользованный лимит заёмных средств. Такие штрафы начисляются при оформлении кредитов с государственной поддержкой (например, субсидирование автокредита, ипотека с материнским капиталом). Если клиент уже оформил кредит, получил средства и скидку от государства, но затем отказался от услуги, банк начислит неустойку. Некоторые банки взимают штраф за оформленные, но не использованные кредитные карты (на современном рынке финансовых услуг такое встречается редко).

- Несвоевременное предоставление документов согласно кредитному договору. Например, клиент получил предварительное одобрение ипотечного кредита, но задержал подачу справки о доходах (2-НДФЛ), оформил автокредит и не произвёл оценку транспортного средства для залога. Обычно в таких ситуациях банки взимают фиксированный штраф или повышают процентную ставку на весь срок действия договора (период погашения долга).

На практике пени и штрафы могут составлять крупную статью доходов для банковской организации, поэтому регулярная просрочка платежей и другие нарушения кредитного договора невыгодны клиенту. Во избежание подобных ситуаций рекомендуется изучить требования договора, при наличии неясных формулировок стоит показать бумаги юристу и задать вопросы кредитному специалисту до подписания соглашения. Если по мере выплаты кредита возникают вопросы или технические проблемы, можно обратиться к работникам банка лично (в отделении), через чат службы поддержки (на сайте или в приложении).

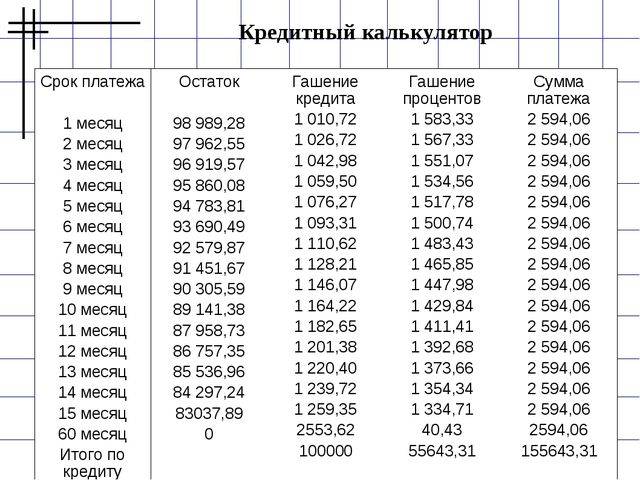

Расчет суммы неустойки

Основные принципы расчета неустойки таковы:

- Начисление суммы производится до наступления факта исполнения обязательства. При этом день, когда обязательство было исполнено, также включается в расчетный период (п. 65 ППВС № 7). В связи с этим следует учитывать, что сумма неустойки, указанная в решении суда, не является окончательной и актуальна только на момент вынесения судом такого решения. Ее дальнейшее начисление (при отсутствии максимального предела или решения суда о ее уменьшении до определенного размера) продолжается и на этапе исполнительного производства — до момента исполнения обязательства.

- Если законом или договором регламентирован предельный срок, в течение которого она может начисляться, или ее максимальная сумма, расчет производится до достижения названных пределов.

- Если не установлено иное, в случае расторжения договора при прекращении обязательства исчисление неустойки также завершается в этот момент (п. 66 ППВС № 7). Следует учесть, что истечение срока действия соглашения сторон не означает само по себе прекращение всех обязательств по нему, в т. ч. и по уплате неустойки.

- Если договором предусмотрена неустойка за невыполнение обязательств, относящихся к результатам завершения основного обязательства, то условие о неустойке сохраняет свою силу и после прекращения основного обязательства (п. 67 ППВС № 7).

Обратите внимание! Если стороны предусмотрели исполнение обязательств по частям, то в связи с этим неустойка должна исчисляться не от всей суммы договора, а только от стоимости тех частей, в отношении которых была допущена просрочка (постановление АС ВВО от 25.07.2019 по делу № А82-17464/2018).

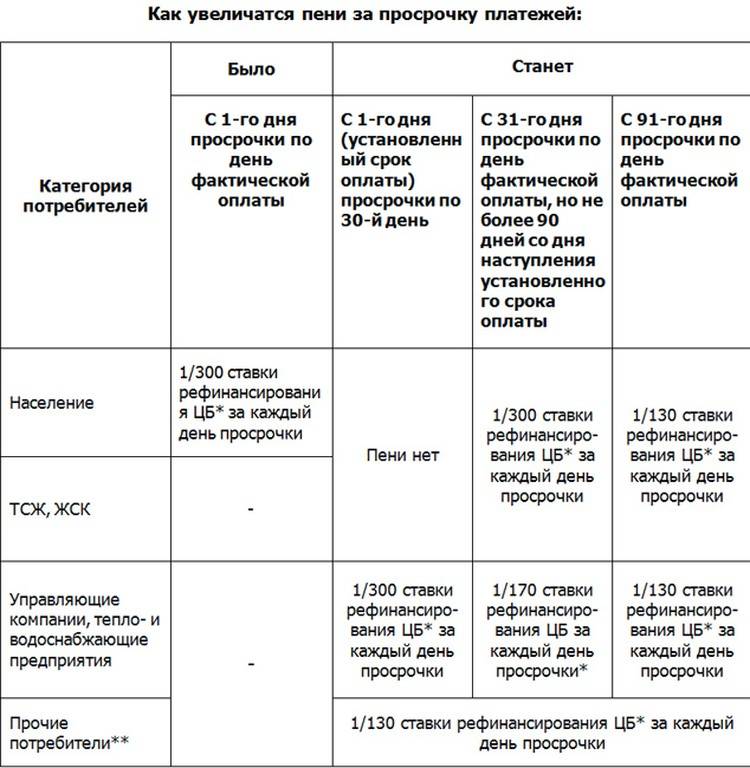

Пеня – что это?

Процесс регламентации понятия «пеня» осуществляется текстом ГК РФ. Чтобы понять, законно ли начисление пени, обратимся к законодательству, регулирующему этот вопрос.

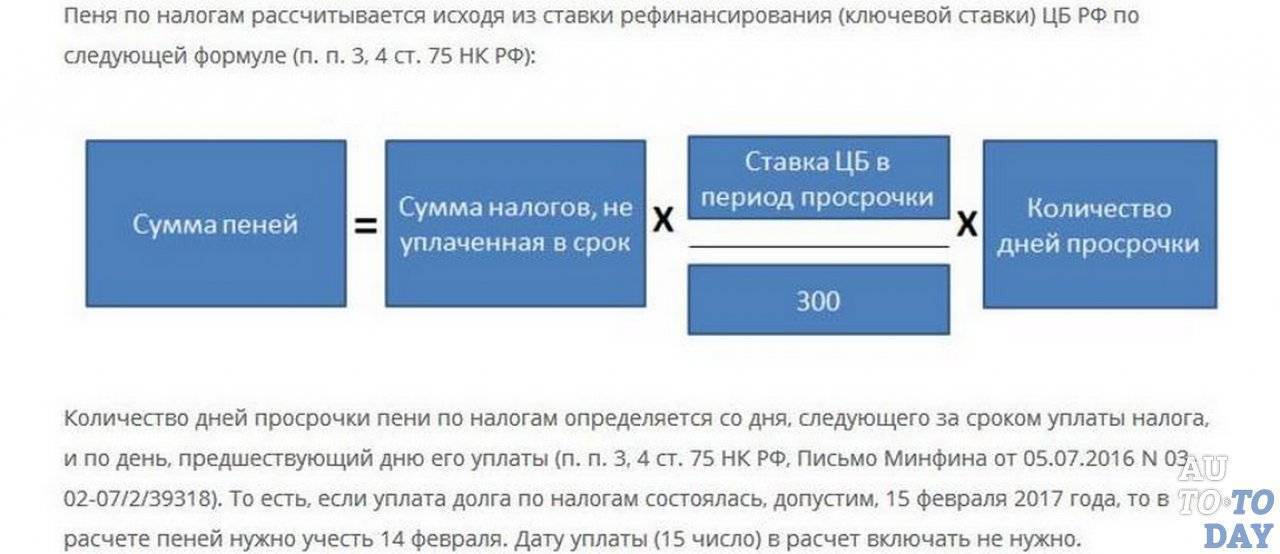

Процесс расчёта пени за коммунальные услуги определяют следующие статьи:

Законодательство | |

| Ст. № 317.1 ГК РФ | Регламентируется процентное право по материальным обязательствам |

| Ст. № 330 ГК РФ | Регламентируется пеня, как вид материального обеспечения |

| Ст. № 332 ГК Р | Регламентируется неустойка, как вид материального обеспечения |

Юридические консультанты говорят – при накоплении долгов будет начислена исключительно неустойка: она регламентируется законом. Ст. № 155, пп.1 и 14, говорит нам, что пени должны быть начислены в обязательном режиме.

Но такое правило начинает работать лишь, когда нет указания в соглашении. Исходя из этого, вопрос законной неустойки отдан на откуп кредитора, поставляющего услуги ЖКХ.

Закон разрешает истребовать лишь единственное из долговых процентных обязательств: кредитор – коммунальщик не смеет требовать неустойку, когда в договорном тексте называется пеня. За просрочку коммунальных услуг производится начисление пени в качестве наказания за нарушение календарных требований.

А предупредить?

Для начала не паниковать, – советуют юристы. Не надо думать, что как только вы просрочили платеж, банк тут же потребует немедленного погашения кредита. За эту провинность вам грозит только выплата неустойки.

Понятие неустойки обязательно присутствует в кредитном договоре. Ею признается денежная сумма, которую должник обязан выплатить кредитору в случае просроченного выполнения, невыполнения или ненормального выполнения обязательства.

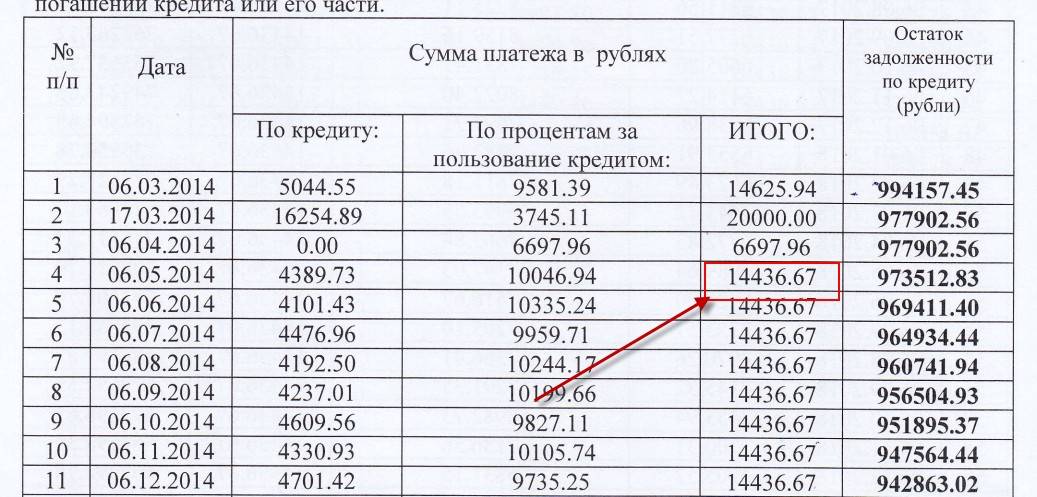

Существуют две формы неустойки: пени и штраф. Штраф – это однократно взыскиваемая неустойка, определяемая в твердой денежной сумме либо в процентах. Пени – неустойка, взыскиваемая нарастающим итогом за каждый день просрочки с исполнением обязательства. Размеры штрафов и пени должны быть определены в кредитном договоре.

Теперь о несвоевременных платежах. Вообще, если не возникает непредвиденных ситуаций, то лучше точно придерживаться сроков внесения платежей, указанных в договоре.

Кроме того, необходимо помнить, что разнообразные штрафы и пени уплачиваются в первую очередь. Это значит, что если заемщик вносит ежемесячный платеж без учета неустойки, то из него автоматически вычтут сумму штрафа, и получится, что банку он опять недоплатил. А это – еще один штраф и т. д.

Но обычно просрочка платежа заемщиком происходит не из-за его неорганизованности, а по объективным причинам (например, увольнения с работы, возникновения непредвиденных расходов). Эта ситуация тоже небезнадежна. Когда человек чувствует, что по каким-либо причинам не может вовремя внести ежемесячный платеж за ипотечный кредит, стоит об этом предупредить банк. Причем чем раньше, тем лучше – не дожидаясь, пока кредитная организация сама предъявит претензии.

Скорее всего, кредитное учреждение предложит несколько вариантов выхода из ситуации.

Первый – отсрочка платежа. Предоставляется на некоторое время – не более 1–2 лет и по уважительным причинам). Заемщик сможет приостановить выплаты основной суммы кредита, правда, проценты по кредиту все равно придется платить.

Второй – перекредитование. Эти возможности также прописаны в кредитном договоре.

Но: если заемщик постоянно нарушает сроки выполнения финансовых обязательств, то банк может потребовать досрочного погашения кредита, что, как правило, выливается в продажу заложенной недвижимости. Это крайний случай – ни одному банку не выгодно доводить ситуацию до этого, так как реализация заложенной недвижимости – дело хлопотное и требует привлечения дополнительных ресурсов.

Формула расчета неустойки по статье 23.1 закона о защите прав потребителей

- Сумма предоплаты — берется только та часть стоимости товара, которая была внесена предварительно, т.е. до поставки товара. Можно брать все суммы, внесенные наличными, по карточке, за счет кредита. Например, если диван стоит 30000 рублей, но по договору предоплата составляет всего 15000 рублей, считать неустойку вам нужно от 15000 рублей.

- Число дней просрочки — берутся все календарные дни подряд, начиная со следующего дня за той датой, когда по договору должна была быть поставка. Неустойку можно начислять по день фактической поставки товара либо по день возврата предоплаты (включительно) — в зависимости от того, что вы требуете в претензии.

- Максимальный размер неустойки по ст.23.1 ЗоЗПП ограничен суммой предоплаты. То есть если при расчете неустойка получается больше чем предоплата, ее размер будет составлять столько же, сколько была предоплата.Например: 30000 рублей * 0,005 * 222 дня = 33300 рублей. Это больше, чем предоплата, поэтому неустойка равна 30000 рублей.

Штрафы – в каких случаях применяются, и как рассчитать их размер

Еще один важный и весьма распространенный вид банковских неустоек – штраф. Это определенная сумма (либо, реже, процент от какой-то суммы), которая уплачивается однократно при нарушении заемщиком условий кредитного договора. Стоит заметить, что штрафы взимаются практически по всем условиям ссуды – их применение или неприменение целиком и полностью происходит по желанию банка. Часто кредитные учреждения, желая увеличить свой доход, комбинируют штрафы и пени, делая неустойки для клиента еще больше.

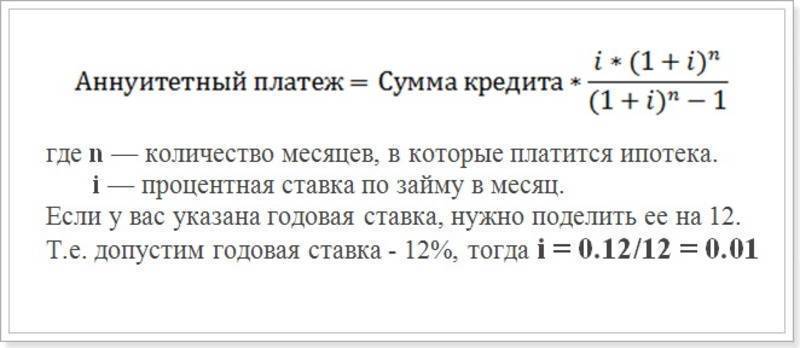

Как и в случае с пенями, штрафы по закону взимаются после списания просроченного долга, но до процентов. Если в случае с кредитованием юридических лиц такая система понятна и прозрачна, то при аннуитетных графиках платежей получается неразбериха: хотя сумма основного долга списана, за счет неоплаченных полностью процентов взнос считается непогашенным. Поэтому следует внимательно следить за тем, чтобы в случае просрочки вы внесли все необходимые неустойки вместе с суммой просроченных платежей.

Указанный выше ФЗ «О потребительском кредите» довольно точно описывает максимальный размер неустойки, однако вызывает разночтения и в отношении базы, на которую она начисляется, и в отношении возможности применения штрафов одновременно с пенями. Большинство банков сохранили практику взимания штрафов в виде фиксированной суммы за каждый факт просрочки.

Пример. Вернемся к заемщику Иванову. Пусть его банк помимо пеней применяет штрафы за просрочку: 200 рублей за первый месяц, 500 за второй, 1000 за третий и последующие. Тогда ему придется уплатить за 3 месяца просрочки 200+500+1000=1700 рублей дополнительно к просроченному долгу и начисленным пеням (10850 в первом случае и 3815 во втором). Как мы видим, сумма штрафа при трех месяцах просрочки одного взноса составляет практически половину суммы долга. Такие случаи на практике оспариваются в судах, однако при небольших размерах долга и пеней заемщики, как правило, к юристам не обращаются.

Что делать, если штраф за просрочку платежа уже начислен?

Порядок действий клиента, узнавшего о просрочке платежа, зависит от конкретной ситуации.

Банк начислил просрочку неправомерно. Если клиент вовремя внёс деньги, но банк взыскивает штрафные проценты, нужно обращаться в клиентский отдел с жалобой. Оптимальный вариант — подать письменную претензию, отправив документ заказным письмом с уведомлением о вручении, а также опубликовать жалобу на сайте банка или тематическом портале. Например, на сайте banki.ru действует горячая линия по работе с клиентами. Если сотрудники банка отказываются списывать неправомерную неустойку, можно подать жалобу в Центробанк (cbr.ru), Роспотребнадзор (rospotrebnadzor.ru) и сообщество по надзору в сфере оказания финансовых услуг (finpotrebsouz.ru).

Клиент задержал платёж ввиду тяжёлой жизненной ситуации. Если клиент получил серьёзную травму, потерял работу, стал жертвой грабежа или пострадал от пожара, нужно обратиться в банк за реструктуризацией кредита. Заёмщику следует собрать подтверждения тяжёлой жизненной ситуации (например, справки об инвалидности, приказ об увольнении, копию заявления в правоохранительные органы) и обратиться к кредитному специалисту за реструктуризацией задолженности. Если финансовые проблемы временные, работник банка может предоставить «кредитные каникулы» или отсрочку нескольких платежей. Если ситуация серьёзная, часть задолженности можно погасить за счёт выплат от страховой компании либо получить реструктуризацию займа.

Клиент утратил платёжеспособность. Если обстоятельства более не позволяют выплачивать кредит (например, клиент получил инвалидность), можно предложить банку оплату части задолженности и передачу договора коллекторскому агентству. Требования Центробанка предписывают финансовым организациям избавляться от «проблемных» долгов, поэтому многие банки перепродают кредиты коллекторам с крупным дисконтом (до 70%). Далее долг можно выкупить через посредников, заплатив небольшую часть общей стоимости. Альтернативный вариант — оформление банкротства (несостоятельности) физического лица, предполагающее выплату всех долгов минимальными суммами. К банкротству следует прибегать в крайнем случае, процесс требует дополнительных затрат, занимает до нескольких лет и накладывает ряд ограничений в будущем. Например, банкроты не могут выезжать за рубеж, занимать руководящие должности, оформлять новые кредиты.

Некоторые заёмщики списывают штрафы за просрочку платежей по кредитам через суд, используя статью 333 ГК РФ. Однако, судебное разбирательство с банками может занять несколько месяцев и потребовать расходов на услуги юристов, поэтому заёмщику целесообразно мирно договориться с финансовой организацией. Например, упоминание судебного иска или публикация жалобы на сайте Центробанка поможет ускорить возврат неправомерно начисленного штрафа по кредиту.

Резюме

Камнем преткновения между правообладателями жилья и ЖКХ является внесение платежей коммунального толка с просрочкой по времени. Дело в том, что деньги за расчёт пени являются единственным работающим методом мотивировки должников к погашению долгов.

Энергетические компании, УК и ТСЖ не обладают иными доходами, кроме тех, что поступают от жильцов: они зависят от каждого платежа. Наличие огромного долга на расчётном счету товарищества собственников жилья – это прямой путь к банкротству. Долги увеличиваются, подобно снежному кому, за счёт начисления пени. Подобный трагический финал УК и ТСЖ не выгоден никому: ни поставщику, ни потребителям.

Если жилец не выплачивает пени по коммунальным платежам и, при этом, игнорирует «тело» самого долга, то ему грозит жёсткое принудительное взыскание по решению суда, посредством приставов. Но не следует забывать важный нюанс: величину пени можно сделать гораздо меньше либо вообще аннулировать, если брать в расчёт особые обстоятельства, о которых мы говорили.

Как отстоять свои права, если банк начислил штрафы

От обсуждения норм законодательства и расчета неустоек по кредитам перейдем к самому важному вопросу, который волнует многих заемщиков, когда-либо допускавших нарушение условий договора с банком. Речь идет о тех случаях, когда клиент не согласен с самим фактом начисления неустоек или с их размером (ранее мы уже упоминали, что он может быть значительно выше суммы долга)

Следует сразу же уяснить – ни один банк не будет добровольно и по первому требованию отменять или снижать неустойки, финансовым учреждениям это попросту невыгодно! Крупные учреждения, активно занимающиеся потребительским кредитованием, расценивают доход от штрафов как разумную плату за риск, а значит, самостоятельно пойдут навстречу клиенту только в довольно редких ситуациях.

Так, например, банк будет готов списать ошибочно начисленные неустойки, если они были напрямую связаны с ошибкой сотрудника кредитного отдела. Например, банковский работник не сделал соответствующую отметку о предоставлении отчетности, страхового полиса, сдче оригинала ПТС – и клиенту за нарушение условий начала начисляться пеня.

Во всех остальных случаях единственным решением проблемы будет обращение в суд с жалобой:

- О неправомерности начисления штрафов (если условие кредитного договора противоречит законодательству – например, комиссия была начислена на сумму досрочного погашения);

- О несоразмерности штрафных санкций просроченной задолженности (когда комиссии за просрочку составляют большую долю от суммы долга или даже превышают его).

Как правило, в таких случаях суды решают дело в пользу заемщика, предписывая банку вернуть излишне уплаченные суммы или вынося решение о списании начисленных неустоек и необходимости выплатить только сумму долга и проценты по кредиту.

Будьте внимательны при заключении кредитного договора

При заключении кредитного договора в первую очередь попросите специалиста по кредитам указать, где в документе пункт, в котором говорится о нарушении сроков оплаты. Очень внимательно прочитайте его. Вы должны понять, что именно является фактической просрочкой по этому договору, какие будут применены в случае опоздания платежа штрафы и пени. Если вы не смогли уяснить всё самостоятельно , просите разъяснений, это ваше право. Абсолютно все существующие виды кредитов, которые предоставляют сегодня гражданам, например

- Ипотечное кредитование;

- Кредит на покупку автомобиля;

- Овердрафт;

- Потребительский кредит,

подразумевают, что договор будет типовой. Под видения и потребности каждого клиента кредитные договора не подгоняют, потому следует просто соглашаться или нет. Если вас условия не устраивают, видимо, придётся выбрать другой банк.

Нельзя пренебрегать подробным изучением договора по кредиту. Именно из – за поверхностного изучения его у вас, возможно, возникнут неприятности: большие штрафы или огромная пеня.

При изучении договора обратите внимание на следующее:

- При составлении договора уточните, что считается датой платежа, обычно это фактическое зачисление суммы на счёт в банке. Если вы будете осуществлять платежи через терминалы, а, тем более на почте, то надо иметь временной запас, хотя — бы сутки.

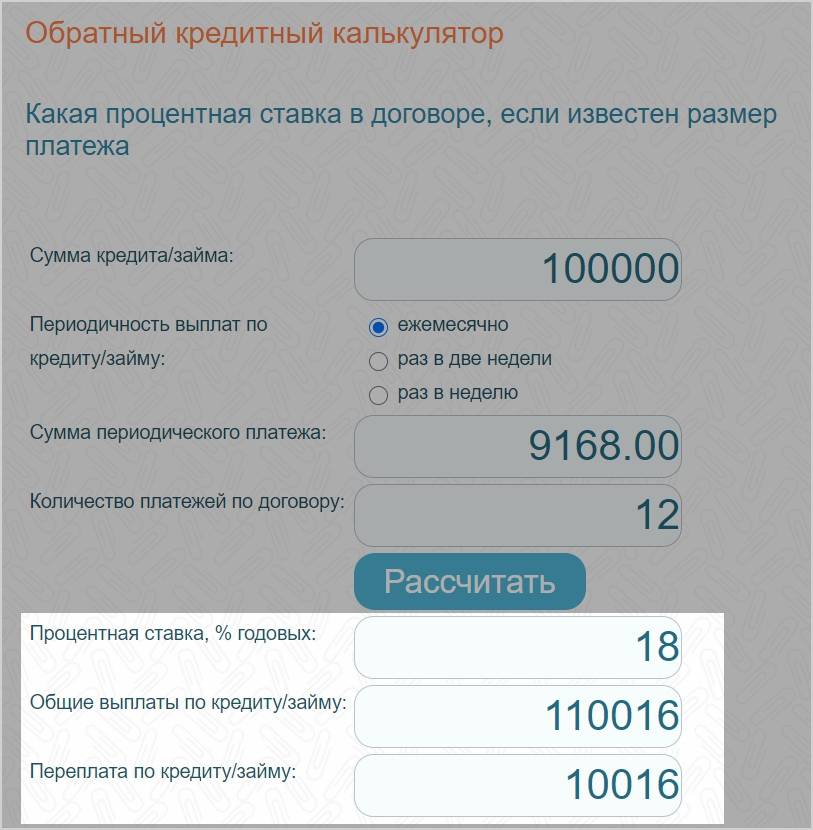

- Посчитайте, сколько процентов по кредиту вы заплатите в течение всего года, а не только за месяц, сколько фактически это составит от суммы всего кредита. Скажем, вы берёте в банке сто тысяч рублей с процентной ставкой размером двадцать процентов, значит, за год проценты по кредиту составят двадцать тысяч.

- По – разному банки отражают в договоре то обстоятельство, когда последняя дата платежа приходится на выходные либо праздничные дни. Иногда конечный срок платежа автоматически продляется на эти дни, а иногда нет. Заранее выясните, как это прописано в кредитном договоре, который вы будете заключать, чтобы сделать платёж вовремя.

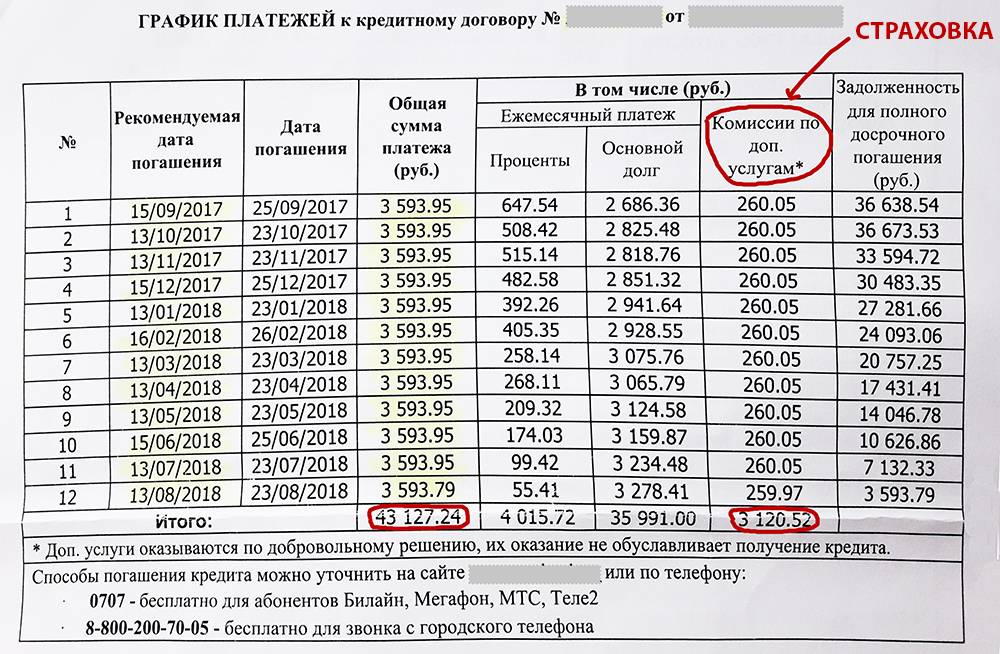

- Порой в банке берут комиссию за то, что кредит погашен досрочно. Правда, подобная практика была уже оспорена Роспотребнадзором, но, тем не менее, проверьте соответствующий пункт договора, чтобы потом не возвращать свои деньги через суд.

Также, будет интересно прочитать: Как аннулировать кредит?

Пример расчета неустойки по ст.23.1 ЗоЗПП

Мужчина заключил с автосалоном договор купли-продажи автомобиля Опель Астра. 21 декабря 2012 года он вносит автосалону предоплату за машину в сумме 600100 рублей (частично за счет собственных денег наличными в кассу автосалона, частично за счет кредита). В договоре купли-продажи указано, что автосалон обязуется передать покупателю машину не позднее 39-ти банковских дней после оплаты покупателем стоимости товара. После нарушения сроков поставки мужчина решил забрать предоплату и расторгнуть договор купли-продажи. Полный возврат суммы предоплаты автосалон сделал 28 марта 2013 года.

Объясним порядок расчета.

Расчет срока поставки.

Банковский день соответствует рабочему дню. Поэтому для расчетов мы воспользуемся официально утвержденным , в котором указываются все рабочие и нерабочие дни. Предоплата была внесена 21 декабря 2012 года (это пятница), поэтому первым днем отсчета срока поставки будет следующий за ним рабочий день — понедельник, 24 декабря 2012 года. Отсчитываем 39 рабочих дней по календарю. 39-тый по счету рабочий день — это 22 февраля 2013 года, то есть это последний день, когда автосалон может поставить машину без нарушения срока.

Просрочка.

С 23 февраля 2013 года у автосалона начинается просрочка, и это будет первый день начисления неустойки

Обращаем ваше внимание на то, что неустойка исчисляется уже в календарных днях, а не в банковских или рабочих, поскольку именно такой порядок предусмотрен законом о защите прав потребителей. Последним днем начисления неустойки будет 28 марта 2013 года

Если бы мужчина захотел дожидаться поставки машины, то последним днем, за который можно начислить неустойку автосалону, был бы день передачи ему авто. Таким образом, неустойку начисляем за период с 23 февраля по 28 марта 2013 года, что составит 34 дня.

Максимальная ставка по кредиту в 2021 году – предельные значения ПСК ЦБ РФ

Законодательно в России ограничивается не процентная ставка, а полная стоимость кредита. Такой подход более правильный. Ведь комиссия за пользование заемными средствами – лишь одна из составляющих общей переплаты. ПСК, в свою очередь, учитывает дополнительные траты должника. Например, за страховку, обслуживание счета и т.д.

Предельная полная стоимость (ПСК) определяется ЦБ РФ ежеквартально. Установленные уровни распространяются на договора, заключенные в период действия ограничения

По этой причине важно принимать во внимание актуальные данные. То есть для тех трех месяцев 2021 года, в течение которых был оформлен займ

Исходя из этого, информация о том, какая максимальная ставка по кредиту в 2021 году может применяться, будет разбита на четыре блока. Каждый соответствует своему кварталу. Плюс, представлен только один тип долговых обязательств – кредиты наличными и на рефинансирование. Кредитные карты, займы на товар и автокредиты располагают своими предельными значениями переплаты.

Отдельно важно учитывать параметры долгового обязательства. В частности, тип, срок и сумму

Для каждого из них предельный уровень ПСК ЦБ РФ устанавливает свой. То есть нельзя опираться на переплату, например, для соглашений дольше года и суммой свыше 300 тыс. рублей, если в долг взято 50 тыс. на полгода. Необходимо использовать ограничения по своему договору.

Максимальная ставка по кредиту (ПСК ЦБ РФ) во II квартале 2021 года

Динамика разделилась почти пополам. Четыре из девяти представленных продуктов за три месяца стали дешевле. Самый значимый прогресс у краткосрочных займов до года на сумму 100-300 тыс. рублей. Сокращение составило 0,968% годовых. Соответственно, они стали дешевле на 4,89%.

Четыре кредита наоборот подорожали. В одном случае прирост максимальной ПСК достаточно большой. Речь идет о займах на сумму до 30 000 рублей, договор по которым предусматривает срок более года. Ограничение затри месяца стало больше на 1,988% годовых. То есть продукт подорожал ровно на 8%.

| Кредиты по сроку и сумме (рублей) | Предел ПСК (%) |

| До 1 года | |

| До 30 тыс. | 30,316 |

| От 30 тыс. до 100 тыс. | 21,907 |

| От 100 тыс. до 300 тыс. | 18,813 |

| Более 300 тыс. | 13,899 |

| Свыше 1 года | |

| До 30 тыс. | 26,831 |

| От 30 тыс. до 100 тыс. | 23,696 |

| От 100 тыс. до 300 тыс. | 21,117 |

| Более 300 тыс. | 16,932 |

| Займы зарплатным клиентам | 16,139 |

Относительно ограничений I квартала, во II кредиты наличными в общей своей массе стали дешевле. Если на начало 2021 года средний уровень ПСК по всем оцениваемым займам составлял 21,179% годовых, то спустя три месяца он сократился на 0,107%. То есть кредиты, если брать среднестатистическое значение по девяти представленным продуктам, стали дешевле на 0,51%.

Максимальная ставка по кредиту (ПСК ЦБ РФ) в I квартале 2021 года

На начало 2021 года кредиты в банках стали дешевле. Причем все без исключения. Естественно, такая динамика фиксируется, если сравнивать установленные на январь-март уровни ПСК с ограничениями последнего квартала 2020 года.

| Кредиты по сроку и сумме (рублей) | Предел ПСК (%) |

| До 1 года | |

| До 30 тыс. | 31,116 |

| От 30 тыс. до 100 тыс. | 22,405 |

| От 100 тыс. до 300 тыс. | 19,781 |

| Более 300 тыс. | 13,867 |

| Свыше 1 года | |

| До 30 тыс. | 24,843 |

| От 30 тыс. до 100 тыс. | 23,659 |

| От 100 тыс. до 300 тыс. | 21,916 |

| Более 300 тыс. | 17,637 |

| Займы зарплатным клиентам | 15,391 |

Самое значимое снижение цены наблюдается по крупным, но краткосрочным займам. ПСК по долгу более чем в 300 000 рублей на период менее года стала меньше на 3,546% годовых. При сопоставлении, стоимость кредита уменьшилась на 20,36%. То есть на пятую часть.

Незначительное сокращение цены прослеживается все в тех же краткосрочных договорах. Правда, уже на небольшую сумму, сопоставимую с займом до зарплаты – до 30 000 рублей. ПСК уменьшилась на 0,573% годовых. Этот уровень равен сокращению всего в 1,81%. Во всех остальных случаях он превышает 2% от предшествующей цены.

Можно ли вместе с неустойкой по 23.1 ЗоЗПП просить возмещения убытков?

Да, можно. Длительное ожидание заказанного товара может создать для покупателя реальные неудобства. Например, вы вносите предоплату за автомобиль за счет кредита. Естественно, в таком случае банк потребует от вас оформить страховку КАСКО и ОСАГО. Плюс вы ежемесячно будете платить банку проценты по кредиту. Если сроки поставки машины затягиваются, вы можете утратить интерес в ее ожидании и предпочтете купить машину в другом автосалоне. В таком случае получится, что вы впустую тратили деньги на страховку и зря оформляли кредит. То есть у вас возникнут реальные убытки в виде уплаченной страховой премии и процентов по кредиту. Статья 23.1 закона о защите прав потребителей четко устанавливает, что вы вправе претендовать на возмещение этих убытков.

Существующие разновидности

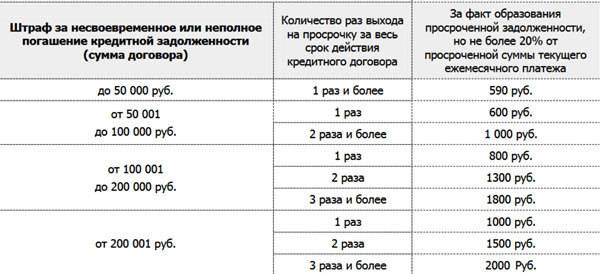

Каждая финансовая организация использует свою систему штрафов за просрочку по кредиту. Специалисты выделяют основные виды денежных взысканий. Сюда входят:

- Фиксированные взыскания. Списываются за возникновение каждой новой просрочки. Взимается только один раз.

- С постоянно увеличивающейся суммой. Если человек несвоевременно внес денежные средства несколько раз, размер взыскания будет увеличиваться. Например, за первое нарушение графика клиенту придется заплатить 500 руб., за второе – 1000, за 3 – 2000.

- Процент от оставшейся суммы. Форма взыскания встречается крайне редко.

- Комбинированная. Учреждение использует сразу несколько видов взысканий.

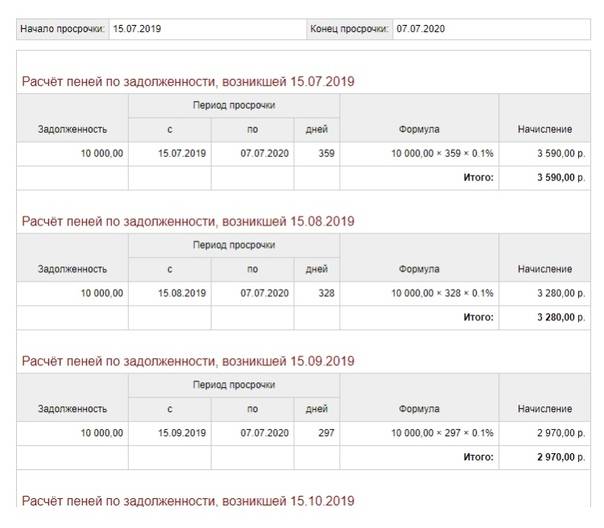

Расчет процентов за просрочку

Формулу и правила таких расчетов регулирует статья 395 ГК РФ. Согласно ей, процент за несвоевременную уплату или отклонение от уплаты долга начисляется только на основную сумму займа. Расчет по формуле сложных процентов (начисление процентов на проценты) запрещен.

Важно! Размер переплаты за просрочку зависит от величины ключевой ставки ЦБ РФ, которая действовала на период неуплаты. Этот показатель не учитывается и не выплачивается, если стороны заключили соглашение о неустойке в случае просрочек.. При этом есть один нюанс – закон позволяет прописать в договоре конкретную величину процента за неуплату

Если фигурирует эта цифра, то на ключевую ставку внимания уже можно не обращать. Кстати, ставка рефинансирования учитывается только для старых договоров, просрочка по которым длилась до 1 июня 2015 года

При этом есть один нюанс – закон позволяет прописать в договоре конкретную величину процента за неуплату. Если фигурирует эта цифра, то на ключевую ставку внимания уже можно не обращать. Кстати, ставка рефинансирования учитывается только для старых договоров, просрочка по которым длилась до 1 июня 2015 года.

Запомните! Расчет просрочки начинается с дня, следующего за установленной датой платежа, и включает день, когда долг был оплачен.

В зависимости от этих нюансов формула имеет два варианта. Распишем их оба, опираясь на наш пример.

Предположим, Алевтина заключила договор, в котором не прописан процент за просрочку. Внести платеж ей нужно было 20 февраля, но она сделала это только 28 февраля, то есть просрочила оплату на 8 дней. Формула, по которой ей насчитают новый долг, будет выглядеть так:

N = (P*n*t).

Здесь:

- N – изначальная сумма долга, без учета переплаты;

- n – календарные дни просрочки;

- t – актуальный показатель ключевой ставки ЦБ РФ в долях (на момент написания статьи он равен 4,25%).

Подставляем в формулу наши значения:

(25000*8*0,0425) = 8 500 рублей.

Именно столько заплатит Алевтина сверху, если пропустит дату выплаты долга на 8 дней.

Теперь предположим, что в договоре указана переплата за просрочку – 5%. С учетом этого долг вырастет так:

(25000*8*0,05) = 10 000 рублей.

Обратите внимание! Вышеуказанные расчеты актуальны в том случае, когда долг должен выплачиваться однократно. В случае периодических платежей расчеты усложняются.. Предположим, что Алевтина, взяв заем на 90 дней, должна ежемесячно вносить по 8 457 рублей

Первую выплату она внесла вовремя, а вот две других просрочила на 5 и 8 дней

Предположим, что Алевтина, взяв заем на 90 дней, должна ежемесячно вносить по 8 457 рублей. Первую выплату она внесла вовремя, а вот две других просрочила на 5 и 8 дней.

В этом случае все неуплаты будут посчитаны отдельно и суммированы между собой. Для удобства будем в расчетах отталкиваться от ключевой ставки ЦБ РФ:

(25000*5*0,0425) + (25000*8*0,0425) = 5 312,5 + 8 500 = 13 812,5 рубля.

Это процент за неуплату без учета основного долга, который с Алевтины никто, как вы понимаете, не снимал.

Вывод прост и банален: не стоит пропускать дату платежа, если вы не хотите, чтобы ваш кошелек похудел еще больше. Алевтина это уже поняла.

Обратите внимание! Если в период неуплаты менялась ключевая ставка, то переплата высчитывается отдельно для каждого показателя.

Если предположить, что наша Алевтина просрочила платеж на 8 дней, в течение которых на 5 день изменилась ставка ЦБ, то переплата за просрочку сложилась бы из двух сумм: за первые 4 дня (исходя из размера ставки t1) и за вторые 4 дня (исходя из размера ставки t2).

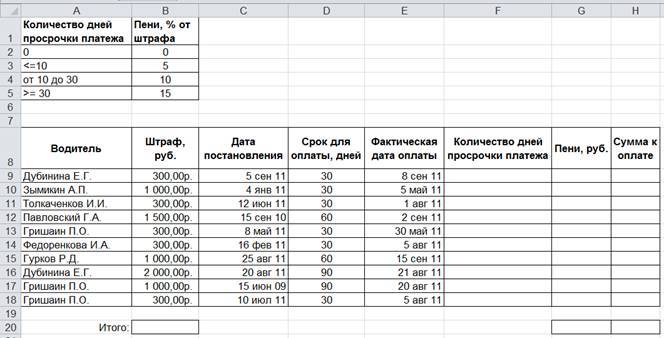

Классификация штрафов по срокам просрочки платежа по кредиту

Во-первых, стоит понять какого характера у вас «просрочка» и какими перспективами вы обладаете. Всегда можно найти оптимальное решение выхода из ситуации с минимальными потерями.

Платеж по кредиту просрочен не более трех дней

Просроченный кредит от одного до трех дней является незначительным. Если такой случай произошел впервые и занимает непродолжительный период времени, то скорей всего банк ограничится коротким напоминанием в виде смс и погашение задолженности никак не отразится на оплате и показателях кредитной истории. Иногда некоторые банки могут прибегать к штрафам и могут начислить пеню в размере до 300 рублей. Если такая ситуация возникает, то имеет смысл предупредить кредитного менеджера и согласовать вопрос отсрочки на несколько дней, в таком случае санкций и штрафов в ваш адрес можно избежать.

Пени за просрочку платежа по кредиту до одного месяца

Просроченный платеж от двух недель до одного месяца получил название – ситуационная просрочка платежа. Достаточно часто такая просрочка возникает в случаях задержки зарплаты, болезни, длительного отъезда и некоторых других ситуаций. Как правило, в таком случае уже начинается работа с должниками, со стороны сотрудников банков. Иногда, конечно, сотрудники могут и не звонить, но в таком случае скорей всего банки закладывают в договоре хорошие проценты по просрочке платежа и им просто такая ситуация становится выгодной. Если же сотрудники банков вам звонят, то необходимо не уклоняться от звонков, а наоборот ответить и постараться согласовать необходимую дату погашения задолженности и начисленных штрафов. В основном сотрудники банков, оговорив дату погашения, спокойно ожидают и не беспокоят. Как правило, пеня в таком случае, конечно, неизбежна и если вы понимаете, что данной ситуации не избежать, следует связаться со своим кредитным менеджером и попытаться урегулировать данную ситуацию максимально выгодно для вас. Сумма штрафа при ситуационной просрочке зависит от банка, в котором вы взяли кредит, может быть фиксированной или рассчитываться как процент от суммы кредита, обычно она прописана в договоре.

Штрафы в случае проблемной просрочки платежа от одного до трех месяцев

Просроченный платеж по кредиту от одного до трех месяцев носит название проблемной просрочки. Не уплачивая кредит в этот период, как правило, человек уже определился в своих возможностях, поэтому следует в первую очередь обратиться в кредитный отдел банка и попытаться найти совместное решение. Просрочка на таком сроке переходит в юрисдикцию службы безопасности, где придется уже объясняться по полной программе. Но даже в таком случае не стоит отчаиваться, а вот корректность и спокойствие могут очень пригодиться. Необходимо отвечать на телефонные звонки и хотя бы небольшими суммами не реже раза в месяц гасить кредит, подготовиться к возможному психологическому давлению. Кредитный менеджер может очень вам помочь, так, например, в действительно сложных ситуациях можно произвести реструктуризацию долга, пролонгацию, уменьшающую ежемесячные платежи, либо отмену штрафа за просроченный платеж в случае полного погашения задолженности.

Долгосрочная просрочка платежа по кредиту

Просроченный платеж по кредиту более трех месяцев относится к разряду долгосрочной просрочки. Такой вариант развития событий уже переходит в судебную юрисдикцию, и банк готовит документы к судебному разбирательству. При таком развитии событий необходимо не упускать ситуацию и вступать в банковские переговоры с помощью письма. Письменные заявления должны содержать в себе документы, повлекшие просрочку, и банковские выписки. В обязательном порядке предлагайте варианты дальнейших взаимодействий. Все письма оформляйте в двух экземплярах, для регистрации на вашем письме даты и фамилии сотрудника банка принявшего у вас письмо. Банки не заинтересованы в переходе к судебному разбирательству и всегда можно найти компромиссное решение по реструктуризации долга и режиму выплат, надо знать свои права и сотрудничать с банком, не избегать общения.

Такая ситуация иногда может повлечь за собой требование со стороны банка добровольно выставить на торги предмет залога, вы в праве отказаться от такой меры до решения суда.