Уточните все проценты и комиссии по кредитным обязательствам

Каждый из нас внимательно читает кредитный договор в момент подписания

Но со временем память стирает много важной информации. Забываем детали и нюансы, путаем суммы и проценты

Тем более, если кредитов несколько.

После получения в банке полной информации определите самый большой долг. Процентные ставки и комиссии по нему будет высокими. Это значит, что погашение долга займет больше времени. Этот кредит будет у вас приоритетным для погашения.

Не уменьшая платежи по другим обязательствам, необходимо в первую очередь закрыть самый дорогостоящий долг. Как быстро можно погасить кредит, зависит от вашей собранности и упорства.

С чего начать, чтобы быстро закрыть кредит?

Не стоит тешить себя надеждами на то, что банк или финансовая организация забудут о долге. Кредит нельзя списать просто так, поэтому проблему рано или поздно придется решать. Неоплата займа обернется тяжелыми последствиями:

- банк насчитает большие штрафы и неустойку, что увеличит долг, и потребует единовременную выплату кредита;

- залоговое имущество (недвижимость, машину, бытовую технику) могут конфисковать;

- финансовая структура продаст кредитный договор коллекторам, которые будут оказывать психологическое давление на должника, его знакомых и членов семьи;

- кредитная история будет безнадежно испорчена, поэтому вы не сможете получить финансовую помощь в дальнейшем;

- банк подаст иск в суд, и долг взыщут принудительно через исполнительную службу.

Когда заемщик не знает, как закрыть кредиты если нет денег, стоит воспользоваться нашими рекомендациями.

Можно ли досрочно погасить ипотеку и будет ли перерасчет: выгодно ли это?

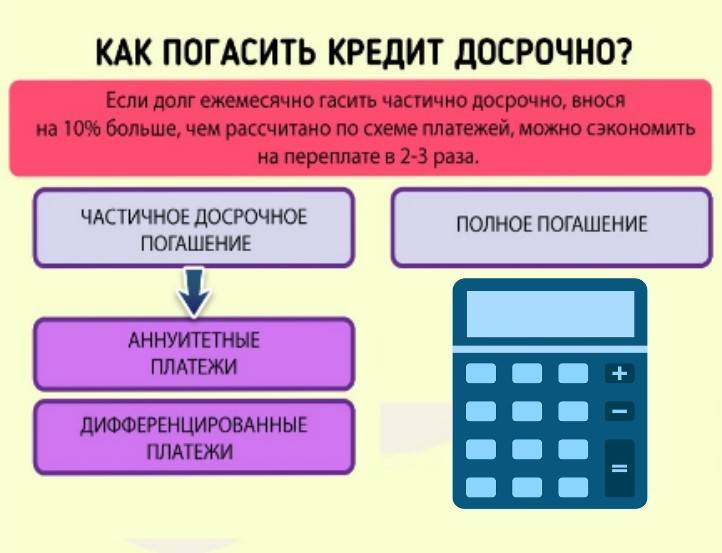

Банки не вправе ограничивать право заемщика на выплату ипотеки досрочно. Частичное досрочное погашение предполагает регулярное внесение суммы, превышающей установленный графиком платеж.

Полное досрочное погашение ипотеки – это внесение остатка основного долга и начисленных на текущий момент процентов, влекущее закрытие кредита и снятие обременения с обеспечения по сделке.

Внимание! Платежи могут быть аннуитетными (одинаковыми каждый месяц) и дифференцированными (уменьшаться к концу срока). Банки практикуют первую схему, в том числе и Сбербанк

Независимо от схемы погашения, вносимые в досрочное погашение деньги, направляются на оплату основного долга. После каждого частичного погашения банк пересчитывает остаток долга, начисление процентов и выдает новый график платежей заемщику.

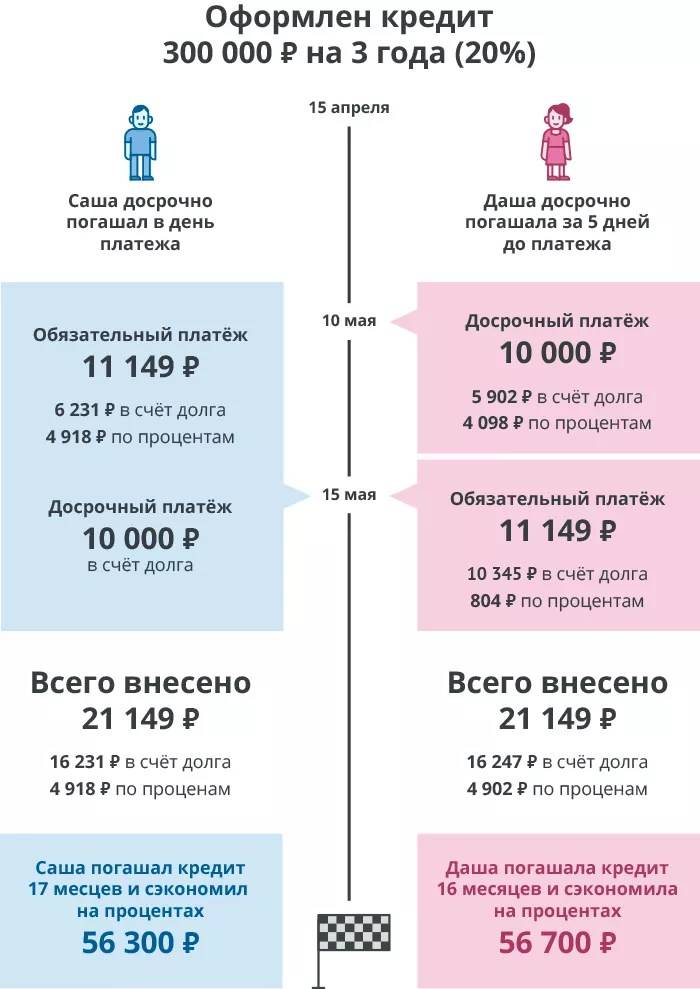

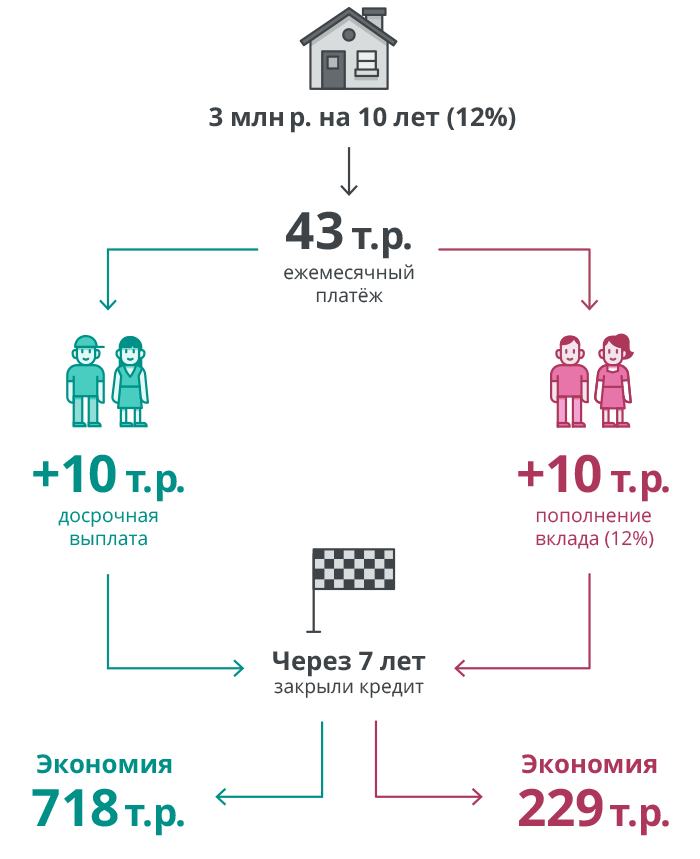

Посмотрим выгоду от частичного досрочного погашения на примере:

Клиент оформил ипотечный кредит на 1 800 000 руб. на 15 лет под 9% годовых. Платеж составил 18 256, 80 руб. Через три года в основной долг было внесено 400 000 руб. Итоговая переплата процентов уменьшилась на 561 759 руб. по сравнению с оплатой по графику. За 15 лет было бы выплачено 1 485 086,96 только процентов.

При ином сценарии: полном погашении ипотеки через 5 лет (остаток долга будет 1 448 694,48 руб.) – экономия на процентах составит 749 919 руб.

Также заемщиков интересует, а что выгоднее при досрочном погашении ипотеки: уменьшать срок кредита или размер платежа? Первый способ является более выгодным.

Пример:

В кредит взято 2 000 000 руб. на 15 лет под 12% в год. Платеж составит почти 24 тыс. руб. Если платить строго по графику, то в итоге переплата будет почти 2 400 000 руб. А если через 6 месяцев внести 500 000, то:

- при уменьшении платежа (до 17,7 тыс. руб.) переплата составит 1 802 713 руб.

- при уменьшении срока (до 107 месяцев) – переплата составит 1 041 470 руб.

Когда все таки выгоднее погашать ипотеку досрочно?

Чтобы уменьшить переплату процентов начинайте досрочное погашение с самого начала, чтобы последующие проценты начислялись на меньшую сумму. Чем быстрее будет выплачиваться ипотечный кредит, тем меньше будет выплачено процентов банку.

Чем может грозить клиенту невыплата задолженности по кредиту?

Просрочка выплата долга негативно отражается на кредитной истории. Она может привести и к возникновению перечисленных ниже последствий:

- продажа задолженности коллекторским агентствам;

- начисление пени и штрафов;

- передача имущества в собственность финансовой организации;

- подача банком иска в суд;

- передача имущества в собственность банка;

- блокировка банковского счёта;

- лишение водительских прав.

При невыплате кредита в срок клиент заносится в специальную базу, имеющуюся в Бюро кредитных историй. Любым банком перед предоставлением денежных средств делается запрос в БКИ. Если сотрудник финансовой организации увидит, что ваша кредитная история испорчена, вы не сможете получить кредит в будущем (в большинстве банков).

Важно! Если в договоре был указан поручитель, негативные последствия невыплаты задолженности могут отразиться и на нём. Квартира, приобретённая в ипотеку, принадлежит банку

Поэтому при невыплате кредита в срок она будет выставлена на продажу

Квартира, приобретённая в ипотеку, принадлежит банку. Поэтому при невыплате кредита в срок она будет выставлена на продажу.

Финансовая организация будет стараться продать жилье по меньшей цене. Основная задача банка – покрытие остатка долга, имеющегося на дату просрочки. Поэтому стоит попытаться принять участие в продаже квартиры, чтобы реализовать жилье по рыночной стоимости.

Важно! После продажи квартиры происходит снятие залога. При этом сотрудники банка забирают деньги, необходимые для покрытия долга

Оставшаяся сумма оказывается у заёмщика.

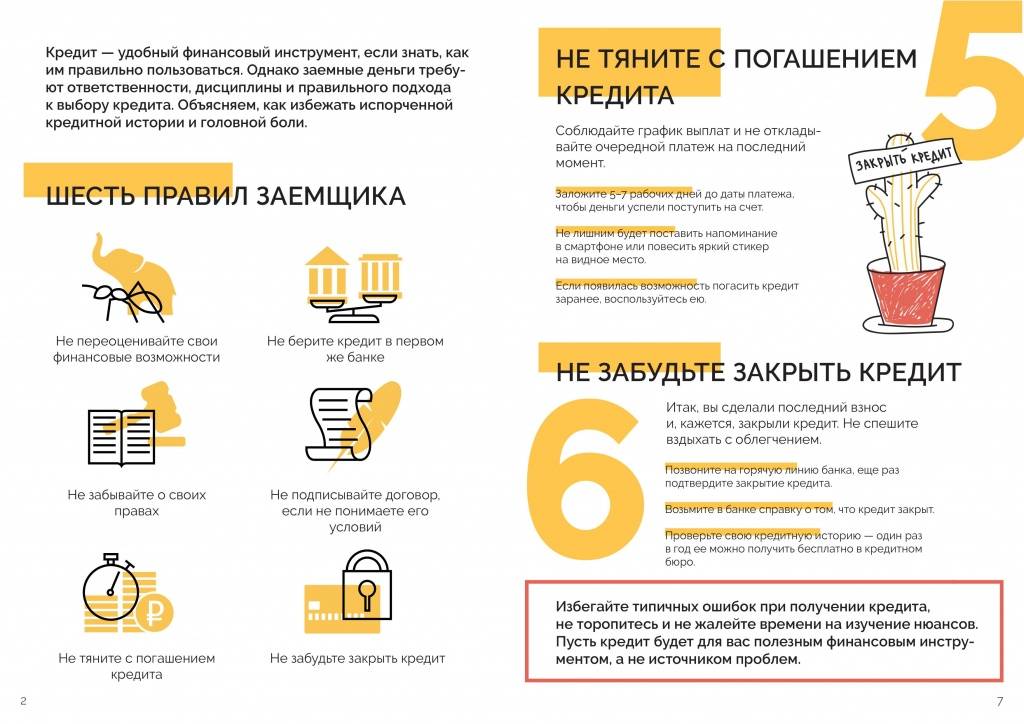

Как быстрее погасить кредит: 7 советов

Скорее погасить кредит помогут следующие рекомендации:

- Разобраться с условиями кредитного договора. В ежемесячный платеж по кредиту могут входить дополнительные расходы, как то: страховка, интернет-банкинг, сервисное обслуживание и так далее. У работника банка, выписывающего кредит, нужно попросить отключить эти дополнительные услуги (хотя это просьбу могут и не удовлетворить).

- Каждый месяц выплачивать сумму на 10% превышающую установленную банком. Банк устанавливает обязательную сумму выплат по кредиту, она выгодна ему и приемлема для клиента, но должнику выгоднее платить чуть больше, чтобы выплатить всю сумму скорее и таким образом отдать меньше банку уже своих личных средств. Где взять дополнительную сумму, равную этим 10%, станет понятно из следующих двух советов.

- Приучить себя к финансовой дисциплине. Необходимо записывать все свои расходы и доходы. Этот способ помогает увидеть, на что идут деньги и прекратить ненужные траты. Бывает, что значительные суммы уходят на такие мелочи как, к примеру, покупка кофе в кофеавтомате. Большинству людей, не вылезающих из долгов, свойственно тратить больше, нежели они зарабатывают, что запускает порочный круг жизни в долг, когда на то, чтобы вернуть старые долги, приходится снова брать кредит.

- Увеличить доходы. Бывает, что экономить уже просто не на чем, так как все расходы относятся к разряду обязательных. Когда сокращать расходы уже не представляется возможным, нужно повышать доходы. Можно просить повышения на работе или искать дополнительный заработок, источник средств. Подработка в свободное от основной работы время, превращение хобби в источник доходов и продажа ненужного имущества также могут помочь с выплатой кредита досрочно.

- Оплачивать кредит сразу после получения зарплаты или аванса. Лучше не затягивать с выплатой ежемесячной суммы кредита и не ждать установленного крайнего числа для оплаты. После получения на руки своего основного дохода, лучше поспешить в банк. Тем более что многие должники живут жизнью «от зарплаты до зарплаты», а если этой зарплаты еще и не хватает, чтобы прожить месяц, последняя неделя проживается впроголодь, за кредит просто нечем расплачиваться.

- Рефинансировать кредит. Эта услуга предоставляется банком тем клиентам, которые уже имеют кредит, но испытывают трудности с его выплатой. Рефинансирование – это выдача нового кредита для погашения старого, но под меньшие проценты. Один долг гасится за счет другого, но меньшего. Рефинансирование снижает переплаты по процентам, но сама по себе эта процедура тоже будет стоить денег. Но в этом случае нужно быть внимательным! Если процентная ставка при назначении нового кредита не слишком отличается от прежней, проводить рефинансирование не имеет смысла. Прежде чем идти на эту процедуру, нужно проанализировать ситуацию и выгоду от уменьшения ставки по кредиту. Брать более крупные кредиты или микрозаймы для погашения меньших равноценно тому, чтобы загонять себя в долговую яму. Такое делать точно не стоит!

- В случае, когда было взято насколько кредитов, выплачивать скорее лучше тот, процент по которому выше, чем у остальных. Так можно минимизировать сумму переплат. Затем нужно браться за кредиты с меньшей процентной ставкой. В последнюю очередь погашать долгосрочные выплаты, например ипотеку.

Как действовать, если нечем платить по кредиту — 3 простых совета

Жизненные обстоятельства могут превратить в неплательщика даже самого ответственного заемщика.

Что же делать в таком случае? Читайте наши советы.

Совет 1. Начните решать проблему как можно быстрее

«Наши проблемы не исчезнут оттого, что мы закроем глаза и перестанем на них смотреть» — сказал Уинстон Черчилль много лет назад.

Не закрывайте глаза на проблему отсутствия средств для оплаты своих кредитных долгов. Чем раньше вы начнете искать выход из создавшейся ситуации, тем быстрее вы его найдете.

Подумайте, можете ли вы занять у своих друзей, родственников или знакомых.

Возможно, ваша кредитная история позволит вам перекредитоваться на приемлемых условиях, поищите варианты. Только не бросайтесь в омут с головой.

Перекредитование можно рассматривать только если:

- условия перекредитования не ухудшают ваше нынешнее положение;

- сумма нового кредита полностью перекроет имеющиеся долги.

Помните, чем быстрее вы начнете решать свои проблемы, тем больше штрафов и пени вы сможете избежать.

Совет 2. Первыми инициируйте обращение в банк или коллекторское агентство

При первых признаках вашей финансовой несостоятельности идите в свой банк или к коллекторам, если кредит переуступлен им. Объясните ситуацию, попросите помощи в решении проблемы.

Как показывает практика, в большинстве случаев кредиторы идут на встречу. Ни банк, ни коллекторов не прельщает перспектива появления у вас просроченной задолженности, которая из текущей может очень быстро превратиться в долгосрочную, а возможно и в безнадежную.

Вам могут «заморозить» выплату процентов на достаточно длительный срок и тогда вы будете выплачивать только сумму основного долга. Или же банк согласится предоставить вам кредитные каникулы. Они могут длиться до 3-х месяцев. За это время можно найти дополнительный источник дохода (подработку), реализовать не используемое имущество и т.п.

Совет 3. Привлеките профессионального юриста

Если у вас не хватает опыта в решении финансовых проблем, вы плохо ориентируетесь в законодательстве, то выходом для вас могут стать услуги профессиональных юристов, например, из антиколлекторского агентства.

Опытный антиколлектор, изучив вашу ситуацию и документы, сможет найти законный вариант решения проблемы. Своевременное обращение к профессионалам позволит не только выпутаться из кредитной паутины, но и сэкономит вам нервы.

Как помочь себе избавиться от долгов, смотрите в видеоролике.

Можно ли погасить долг материнским капиталом?

Семейный (или материнский) капитал кредитор может принять в счет уплаты банковской ссуды. При этом выплачивать с его помощью потребительский займ может только владелец сертификата, ранее оформлявший или планирующий оформить ссуду на строительство либо приобретение жилья. Оформляется сертификат на мать или ее мужа – отца ребенка. Банк при этом принимать данный сертификат в качестве взноса не обязан, но не имеет права отклонять заявку клиента, который хочет направить маткапитал на оформленный ранее потребительский кредит.

Резюме: погасить материнским капиталом кредит можно, но только если его цель – покупка (в том числе ипотечного) или строительство жилья

При этом как называется кредит в банке – не важно. Главное, что написано в договоре

Научится экономить – главное правило

При анализе собственных расходов нужно попытаться отыскать резервы для экономии 20-30 % вашего бюджета. Придётся на время забыть о таких милых сердцу мелочах, как чтение нового детектива в метро, приобретение большого количества косметики, частые походы в пиццерию. В результате вы будете приятно удивлены количеством сэкономленных денег. Контролируя движение собственных средств, можно дополнительно откладывать около 10 % с каждого денежного поступления.

В целях экономии нужно следовать перечисленным ниже советам:

- в супермаркет стоит ходить со списком продуктов. В таком случае не будет возникать соблазн купить что-то лишнее. За продуктами рекомендуется ходить на сытый желудок. Это помогает избежать незапланированных трат;

- в супермаркете стоит рассчитываться зарплатной или кредитной картами. Это помогает быстро отслеживать сделанные расходы;

- рацион питания тщательно продумывают. Из ежедневного меню исключают фаст-фуд, отказываются от посещения кафе или столовой в обеденный перерыв. Можно брать с собой на работу готовый обед из дома;

- по возможности стоит отказаться и от вредных привычек (употребление алкогольных напитков, курение).

Рефинансирование

Рефинансирование — это когда другой банк дает вам новый кредит под меньшую ставку, чтобы вы погасили старый кредит. Для другого банка это возможность заработать на вас, для вас — шанс снизить процентную ставку, а следовательно, и переплату.

Рефинансироваться хорошо, когда у вас нет проблем с доходами и вы просто ищете возможность снизить переплату. Рефинансироваться плохо, когда вам нечем отдавать кредит и вы берете новый, чтобы покрыть первый и отсрочить общение с коллекторами.

При рефинансировании важно внимательно изучить условия по новому кредиту: проверить, можно ли гасить этот кредит досрочно и не штрафует ли банк за это. Может получиться так, что вместо двух лет по нынешней ставке придется платить пять лет по ставке на два-три процентных пункта ниже

И за эти пять лет отдать новому банку больше денег, несмотря на пониженную процентную ставку.

Чтобы снизить переплату, кредит на рефинансирование лучше брать на небольшой срок: чтобы его ежемесячный платеж был соразмерным ежемесячному платежу по старому кредиту.

У меня не сразу получилось рефинансировать кредиты: раньше опаздывал с платежами, да и общая кредитная нагрузка была такой, что банки не одобряли рефинансирование. Получилось рефинансировать после того, как закрыл один из кредитов: вместо оставшихся взял один общий со ставкой 15% — на 4 процентных пункта ниже.

Алгоритм досрочного погашения

К окончательному расчету по банковскому займу следует готовиться загодя, взвесить свои возможности и действовать в единственно правильной последовательности. Нельзя самовольно, следуя личным желаниям, нарушать режим выплат.

Каждый банк прописывает ряд правил на все случаи жизни, в том числе и для досрочного погашения. Чтобы через несколько лет не оказаться в ситуации, когда вас «догонит» огромный долг по кредиту, который вы считали благополучно закрытым, следуйте нашим рекомендациям.

- Совершите приблизительный расчет общей суммы займа, не забудьте включить сюда установленные комиссии за услуги. На этом этапе можно воспользоваться кредитным калькулятором.

- Изучите свой договор на предмет условий досрочного погашения. Наверняка там содержится пункт об уведомлении банка за 30 дней о намерениях изменить соглашение. От вас потребуется написать соответствующее заявление и дождаться официального ответа.

- Совместно с банком определите окончательную сумму платежа с включением всех дополнительных расходов. График платежей пересчитывается и согласовывается с клиентом.

- По окончании всех положенных выплат банк обязан выдать справку о полном расчете и отсутствии претензий. Этот документ – ваша защита от возможных притязаний со стороны кредитора в будущем.

- Чтобы окончательно закрыть все отношения с банком, просите снять обременение с залогового имущества, возвращайте страховые взносы.

- По прошествии некоторого времени не поленитесь уточнить в банке статус своего кредита.

Кредитная карта Альфа-Банк Travel

| Макс. лимит: | 200 000 грн. |

| Ставка в год: | 39,99% |

| Льгот. период: | До 62 дней |

| Обслуживание: | 150 грн. |

Подробнее

Отдельным пунктом при досрочном погашении займа стоит вопрос возврата оплаченной ранее страховки. В этом случае пересекаются интересы финансового учреждения и страховщиков. Если в кредитном договоре нет отдельного пункта о невозврате затраченных средств, пишите заявление в страховую компанию, приложив копии паспорта, договора и полученной в банке справки о досрочном погашении.

Компания обязана вынести официальное решение и прислать уведомление. Как правило, встречается три сценария развития событий:

- Отказ в возврате полученных средств – наиболее распространенный вариант, зачастую фиксирующийся на стадии оформления кредита.

- Частичный возврат – решение принимается на основании того, что определенный процент денег пошел на обслуживание страховки за время, прошедшее с момента оформления кредита (обычно не менее 6 месяцев).

- Полный возврат – вариант, возможный только в одном случае – займ был погашен спустя 2-3 месяца после оформления, такой короткий срок не дает страховой компании ни малейшего шанса сформировать причину для отказа.

Таким образом, каждый заемщик имеет возможность быстро погасить кредит в банке. Это – общедоступная процедура. Другой вопрос, что подобный шаг не должен быть спонтанным. Если обслуживание текущего займа вам по силам, на него уходит не более 20% ежемесячного дохода, и ничто не угрожает вашей финансовой стабильности, то совершенно необязательно бросать все силы на его закрытие.

Кроме того, с помощью регулярных платежей, планомерно совершаемых на протяжении длительного срока, можно подтянуть кредитный рейтинг, который пригодится при оформлении будущих займов.

Какие существуют стратегии погашения нескольких кредитов?

Первое, что приходит в голову заемщику, даже без финансового образования – это рефинансирование долга. Т.е. взять новый кредит, чтобы закрыть старые. Также одной из целей рефинансирования может быть консолидация нескольких кредитов в один объединенный.

Такая стратегия имеет смысл, если ежемесячный платеж по новому кредиту будет ниже, чем совокупный ежемесячный платеж по старым кредитам. Этого можно добиться, заменив предыдущие кредиты — новым, под более низкую ставку и/или на более длинный срок. В остальных случаях эту методику применять не следует, т.к. она может только ухудшить положение заемщика. Кредиты должны быть относительно однотипные: например, несколько потребительских кредитов и кредитные карты. В качестве наиболее успешного примера такой стратегии можно считать, например, погашение всех коротких и дорогих займов в микрофинансовых организациях, взятых под 500% годовых, за счет потребительского кредита взятого в банке на длинный срок под эффективную ставку 30-50% годовых.

Однако, в западной практике существует еще две распространенные стратегии, которые не очень известны в РФ, но которые работают зачастую эффективнее, чем обычное рефинансирование:

1. Оплата в первую очередь кредитов с наибольшей эффективной ставкой;

2. Оплата сначала кредитов c наименьшей суммой задолженности (методика Snowball- “cнежный ком”);

Считается, что первая стратегия поможет разобраться с долгами наиболее быстро. Но эта методика подходит прежде всего тем, у кого есть силы заставить себя соблюдать жесткую финансовую дисциплину. Первое, что надо сделать любому заемщику в этом случае, — понять, какова реальная ставка (эффективная ставка, она же “полная стоимость”) по каждому из кредитов. И, продолжая выплачивать минимальные платежи по другим кредитам, постараться избавиться в первую очередь именно от самого дорогого, направив максимум своих свободных средств на его погашение (в т.ч. досрочное погашение).

Тем же, кто совершенно запутался в своих долгах и не имеет уже ни сил, ни мотивации к своевременному погашению кредитов, рекомендуется вторая стратегия – “снежный ком”. Чаще этот метод применяется к т.н. “револьверным” (возобновляемым) кредитам, например, к кредитным картам. Цель этой стратегии — постепенно приучить заемщика платить по долгам правильно и своевременно. Однако она сработает только в тех случаях, когда дохода заемщика хватает на оплату хотя бы минимальных платежей.

Что говорить банку, если нечем платить кредит?

Внимательно прочтите условия кредитного договора, чтобы понять, чем грозит пропуск очередного платежа. Чтобы не усугубить ситуацию, не стоит скрываться, избегать встреч и телефонных переговоров с представителями финансовой структуры. Если вы понимаете, что не сможете внести очередной платеж, предупредите банк за пару недель до наступления срока, чтобы специалист подобрал оптимальный вариант решения проблемы. Это может быть:

- реструктуризация — изменение условий кредитного договора с целью продления срока кредитования и уменьшения ежемесячного платежа;

- кредитные каникулы — отсрочка платежа, которую банк может предоставить на 6 месяцев;

- рефинансирование — предоставление нового кредита для погашения имеющегося.

Если вы уверены, что в ближайшее время у вас появится источник дохода, можно обратиться в финансовый сервис. MyCredit выдает кредиты онлайн без поручителей и справки о доходах. Деньги поступают на карту в течение 15-20 минут после оформления заявки. Используйте их на погашение ежемесячного взноса в банке. При первом обращении вы получите необходимую сумму под 0,01% в день, поэтому переплата не отразится на семейном бюджете, и вам не нужно будет платить штраф за просрочку платежа в банке.

Как рассчитаться с кредитом, если нет денег?

Если вам не нравятся проценты по кредиту, но их есть чем платить – это одно. Куда хуже, если кредиты есть, а вот возможность возвращать их пропала. Просто перестав возвращать долг банку, вы рискуете получить повестку в суд, близко познакомиться с коллекторами или остаться без залогового имущества (в том числе без квартиры, купленной в кредит и оплаченной минимум наполовину вместе с процентами). Поэтому пускать ситуацию на самотек нельзя.

Чтобы не потерять залоговое имущество и не испортить себе историю:

- Не берите новый кредит, чтобы вернуть старый – при условии, что денег у вас нет, мероприятие это не просто рисковое, а заведомо обреченное на провал.

- Обратитесь к знакомым и родственникам, попробуйте получить ссуду на работе (беспроцентную) – гарантий, что вам окажут поддержку, нет, но кто знает. Если повезет, то этот способ получится самым простым, верным и дешевым для вас.

- Срочно ищите дополнительные источники заработка – если на работе вам задерживают зарплату, ищите подработки.

- Используйте подушку безопасности – она составляет три месячных дохода семьи и предусмотрена как раз для таких ситуаций. Проблема в том, что есть она не у всех.

- Оформите налоговый вычет. Для примера – для тех заемщиков, которые взяли ипотеку впервые, он будет 13% от суммы покупки и столько же от уже уплаченных процентов. Получить его может каждый заемщик, который был трудоустроен официально, а его работодатель платил налоги. Деньги вы получите не сразу, но иногда именно они становятся спасательным кругом для должника.

Обязательно расскажите о своих проблемах сотруднику банка. Банки предоставляют клиентам две услуги, способные существенно облегчить процесс выплаты долга в сложных ситуациях – это рефинансирование и кредитные каникулы. Рефинансирование предполагает пересчет кредита и снижение процентной ставки. Кредитные каникулы – это льготный период (обычно несколько месяцев), в течение которого вносить аннуитетные платежи будет не нужно. Чем раньше вы обратитесь в банк – тем лучше. Если он пойдет вам на встречу, санкций получится избежать.

Резюме: долги – это яма, поэтому каждый заемщик должен рассчитывать свои силы перед тем, как брать кредит. Если уже поздно думать об этом, а финансовой подушки нет, оформляйте налоговый вычет, просите банк рефинансировать кредит или дать вам каникулы, ищите дополнительные источники заработка.

Признание заемщика банкротом

Крайней мерой может стать объявление заемщика банкротом. Порядок реализации такой процедуры прописан в главе х ФЗ РФ «О несостоятельности (банкротстве)».

Некоторым людям кажется, что это выход из ситуации, так как в этом случае есть возможность избавиться от непосильных долгов. Однако не стоит забывать и о весьма серьезных последствиях, которые повлечет за собой объявление гражданина банкротом. Сюда относится следующее:

- все имущество заемщика будет реализовано с открытых торгов (за исключением отдельных видов активов, на которые по закону не может быть обращено взыскание);

- в течение следующих 5 лет банкрот не сможет брать кредиты в банках, не сообщая о своем положении;

- в случае повторного признания заемщика банкротом избавиться от имеющейся задолженности уже не получится;

- в течение определенного периода времени (от 3 до 10 лет) гражданин не сможет занимать руководящие должности в организациях, кредитных учреждениях, страховых компаниях и т. д.

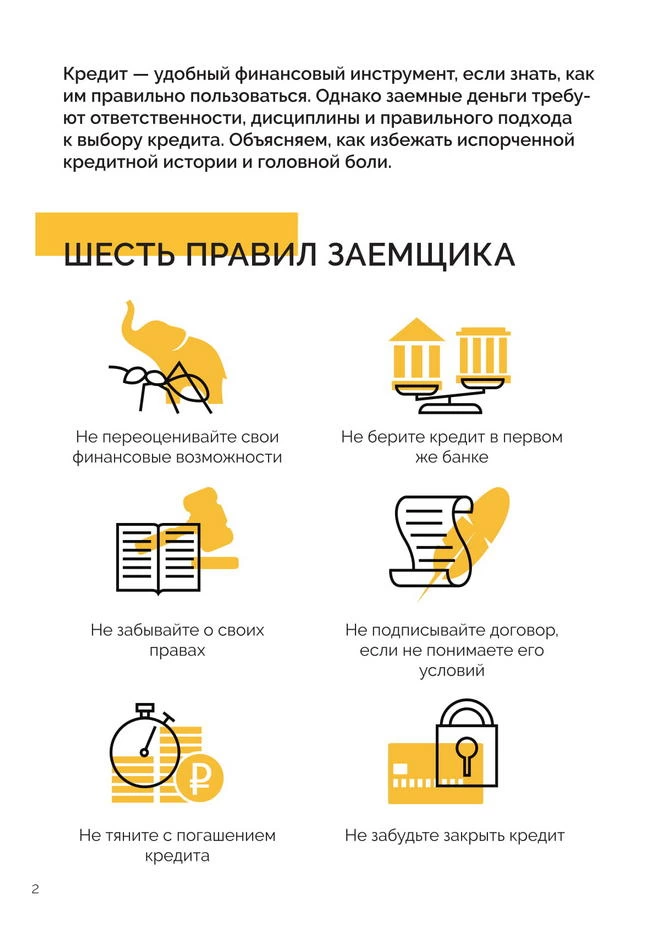

Главное правило заемщика: внимательно читаем договор!

Пожалуй, это — самое важно правило, которое в списке общих рекомендаций можно и нужно ставить первым пунктом. Конечно, если речь идет о займе в 5000-7000 рублей на телефон или иную вещицу в магазине, то чтением договора можно себя особо не обременять (хотя жизнь непредсказуема, и иногда самая стабильная работа вдруг сменяется абсолютным безденежьем), но вот если речь идет о серьезной сумме, об автокредите или ипотеке – тут уж читать договор нужно внимательно, не пропуская ни одной буквы

Конечно, если речь идет о займе в 5000-7000 рублей на телефон или иную вещицу в магазине, то чтением договора можно себя особо не обременять (хотя жизнь непредсказуема, и иногда самая стабильная работа вдруг сменяется абсолютным безденежьем), но вот если речь идет о серьезной сумме, об автокредите или ипотеке – тут уж читать договор нужно внимательно, не пропуская ни одной буквы.

И желательно – с человеком, сведущим в юридических особенностях и банковском деле. Если же такого товарища среди знакомых не наблюдается – подготовьтесь заранее. Хорошо, если вам дадут договор домой – ознакомиться, но если нет – вы должны быть осведомлены обо всех подводных камнях, нюансах и мелком шрифте.

В этой статье мы не будем перечислять все подводные камни кредитных договоров, а остановимся на главном.

Годовая процентная ставка. Именно на нее все и смотрят в первую очередь

Однако ставка – это не самое важное в договоре…

Полная стоимость займа. Это итоговый процентный показатель суммы, которую вы отдадите банку

В эту сумму входят не только займ и ставка, но и различные комиссии. Например, за обслуживание счета, за непосредственно выдачу займа, за рассмотрение заявки и проч. Важно понимать, что такие комиссии могут в итоге сложиться в треть всей суммы займа. Поэтому полная стоимость займа вам должна быть интереснее ставки. Ее обязаны указать в договоре и в самом графике платежей.

Дополнительные услуги. Сюда можно отнести, прежде всего, страховку. Ее запрещено навязывать клиенту законодательно, но банки все-таки находят способы «втюхать» страховку клиенту, просто не одобряя займ без добровольного страхования. Заемщику ничего не остается, кроме как согласиться.

Период кредитования. Чем короче период погашения займа, тем меньше процентов вы заплатите. Минус: при коротком периоде погашения обычно отсутствует возможность досрочного погашения займа.

Возможность досрочного погашения. Изучите – существует ли она, и при каких условиях. Нередко договор ограничивает возможность досрочного погашения займа в течение первого полугодия использования суммы. Или же ограничивает размер платежа на момент досрочного погашения. Читайте внимательно все условия. Идеальный вариант – отсутствие ограничений относительно досрочного погашения займа.

Схема расчета. Выбираем оптимальный тип платежа.

Последствия просрочки платежа

Каждый заемщик должен помнить, что просрочка платежа по кредиту неминуемо повлечет за собой ряд неприятных последствий, а именно:

- регулярное поступление сообщений и звонков из банка с напоминанием о необходимости внесения очередного платежа (звонить могут не только заемщику, но и его родственникам, на работу и т. д.);

- начисление пени за каждый день просрочки (ее размер прописывается в тексте кредитного договора);

- продажа долга коллекторам;

- внесение негативных сведений в кредитную историю заемщика, что в дальнейшем может стать причиной для выдачи новой ссуды;

- изъятие объекта залога (если кредит оформлялся с обеспечением);

- подача иска в суд на неплатежеспособного заемщика.

Сможет ли закон защитить заемщика от санкций?

Ответ на данный вопрос носит отрицательный характер. В действующем законодательстве не предусмотрены какие-либо механизмы защиты и освобождения от задолженности по кредиту лиц, утративших платежеспособность.

Единственное послабление, которым может воспользоваться заемщик, это получение ипотечных каникул. Однако сделать это можно лишь один раз в течение всего периода кредитования. При этом максимальная продолжительность такой отсрочки платежа составляет 6 месяцев.

Как выплатить кредит быстрее: условия досрочного погашения

В каждом банке есть свои условия досрочного погашения – как полного, так и частичного. Часто для внесения платежа в счет досрочной выплаты кредита необходимо заранее предупредить банк, оформив соответствующее заявление. В противном случае в дату планового платежа банк спишет только ту сумму, которая необходима для внесения ежемесячной суммы по договору.

Если у вас достаточно денег для полного досрочного погашения, то вы можете внести остаток долга одним платежом. В некоторых банках за полное досрочное погашение предусмотрены комиссии, поскольку такая выплата кредита им невыгодна. Комиссия может предусматриваться, если, например, по правилам в конкретном банке нужно уведомить учреждение о досрочном платеже минимум за 10 дней, а клиенту нужно зачислить платеж прямо сейчас.

Досрочное погашение займа выгодно в первой половине срока кредитования. Чаще всего банки предоставляют кредиты по аннуитетной схеме, когда сначала вы погашаете проценты банку, а затем – уже основное тело долга. Во второй половине кредита проценты снижаются, а основной долг увеличивается. Досрочное погашение во второй половине кредита не принесет вам никакой выгоды.

Заключение

Кратко резюмируем вышесказанное. Если уровень ваших расходов меньше доходов, то оптимальный вариант – гасить заем свободными деньгами. Однако это не единственно правильное решение. Вы можете выбрать путь инвестирования. К примеру, приобрести ценные бумаги, а затем уменьшать свою задолженность перед банком с получаемых дивидендов.

Разумеется, подобные альтернативы не лишены рисков. Однако в перспективе они могут принести вам неплохой пассивный заработок.

Если радикальные меры – не ваш вариант, всегда существует компромисс. В данном случае: одну половину свободных денег направляют в «подушку безопасности» (инвестировать, покупать акции и т.д.), а вторую – на гашение займа. Так вы не только быстрее рассчитаетесь с банком-кредитором, но и постепенно начнете наращивать капитал.

Мы подробно ответили на вопрос, как и можно ли сразу досрочно погасить кредит без процентов, поделились полезными хитростями и лайфхаками. Однако окончательное решение – за вами. Успешных инвестиций!