Возврат денег за страховку

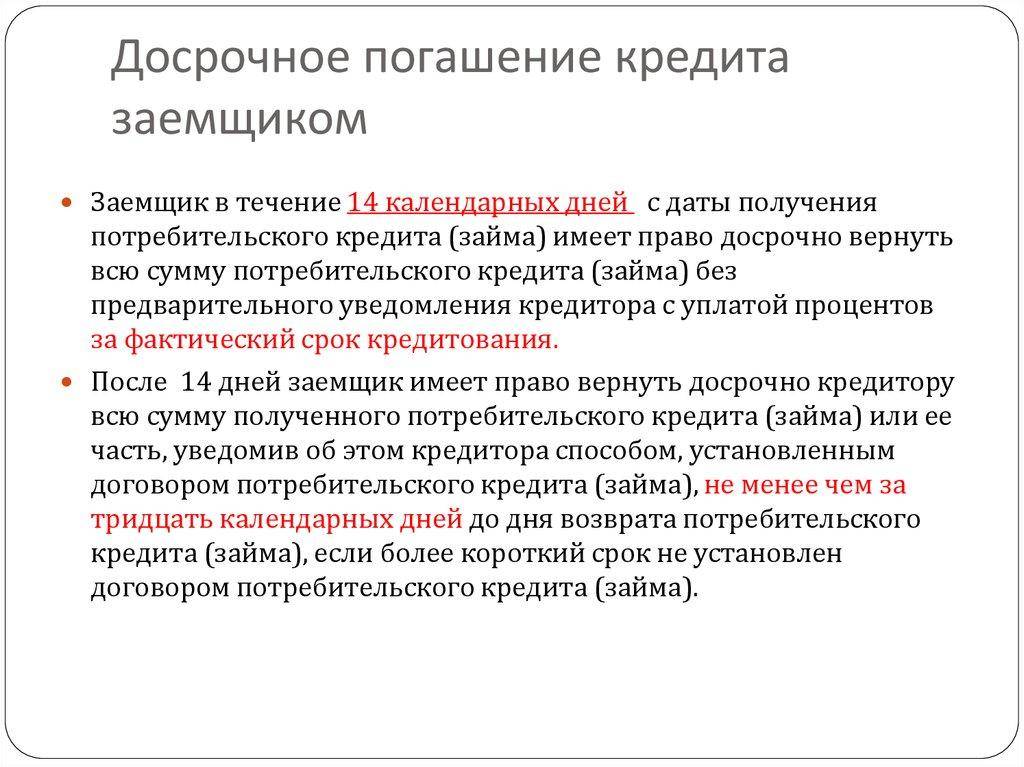

Если досрочно был полностью погашен кредит, к которому была оформлена страховка, то у клиента возникает естественное желание вернуть за нее деньги. Но это далеко не простая задача, а иногда возврат средств за страховку и вовсе не возможен.

Страховка к кредиту бывает коллективной и индивидуальной. При коллективном страховании шансы на возврат средств за оставшийся срок договора стремиться к нулю. Плата в этом случае берется не за саму страховую защиту, а за подключение к ней. Отдельный договор между страховщиком и клиентом не заключается. Фактически возвращать нечего. По индивидуальной страховке возврат средств возможен. Но только при условии, что данная возможность предусмотрена договором со страховщиком.

При этом страховая компания может удержать часть средств из стоимости оставшегося страхового периода на оплату фактически понесенных расходов. Для возврата средств по индивидуальной страховке, если данная возможность предусмотрена, надо обращаться с соответствующим заявлением напрямую в страховую компанию. Она должна рассчитать сумму к возврату и выплатить ее на банковский счет клиента.

Как правильно погасить кредит при аннуитетном платеже

Заёмщик должен правильно высчитать денежную сумму, которую необходимо будет заплатить для досрочного погашения кредита

Стоит обратить внимание на график кредитных выплат. Он состоит из основного долга и суммы процентов. Безусловно, каждый человек способен самостоятельно рассчитать нужную сумму, которую требуется перевести на банковскую карточку для оплаты кредита

Но вот с досрочным погашением дела обстоят по-другому. Чтобы не ошибиться, можно воспользоваться следующими способами:

Безусловно, каждый человек способен самостоятельно рассчитать нужную сумму, которую требуется перевести на банковскую карточку для оплаты кредита. Но вот с досрочным погашением дела обстоят по-другому. Чтобы не ошибиться, можно воспользоваться следующими способами:

- Обращение в банковскую организацию. Каждый банковский работник обязан помогать клиентам, поэтому он быстро проведет расчёт.

- Онлайн-калькулятор. Подобные сервисы есть на банковских сайтах.

Рекомендуется пользоваться именно первым способом, чтобы не ошибиться в правильном расчёте погашения кредита

Стоит так же уделить внимание и тем заёмщикам, которые в самом начале решили досрочно выплачивать кредит. Такие банковские клиенты могут воспользоваться следующими услугами:

- уменьшить срок погашения кредита;

- уменьшить саму ежемесячную сумму.

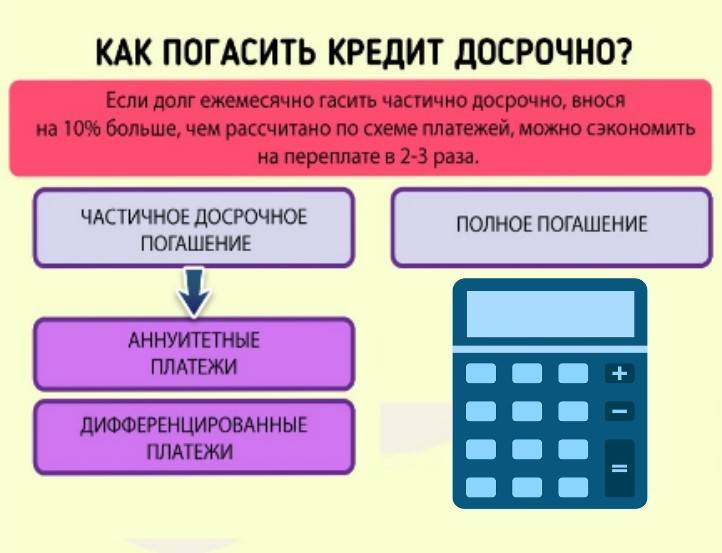

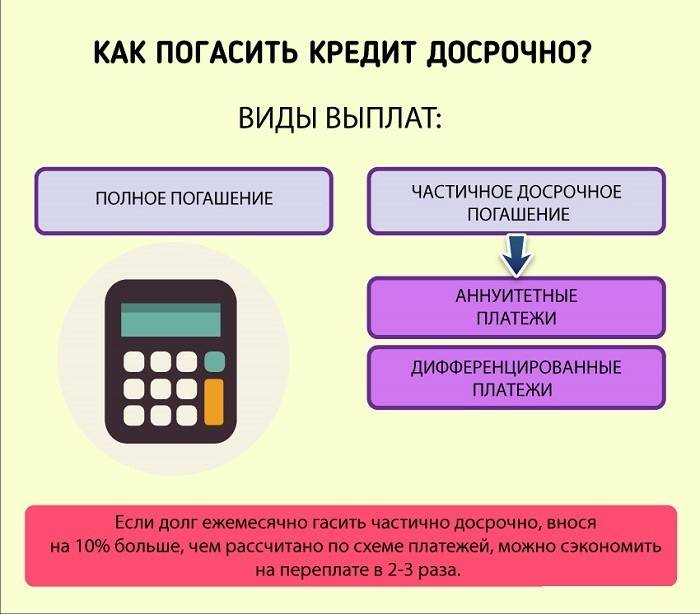

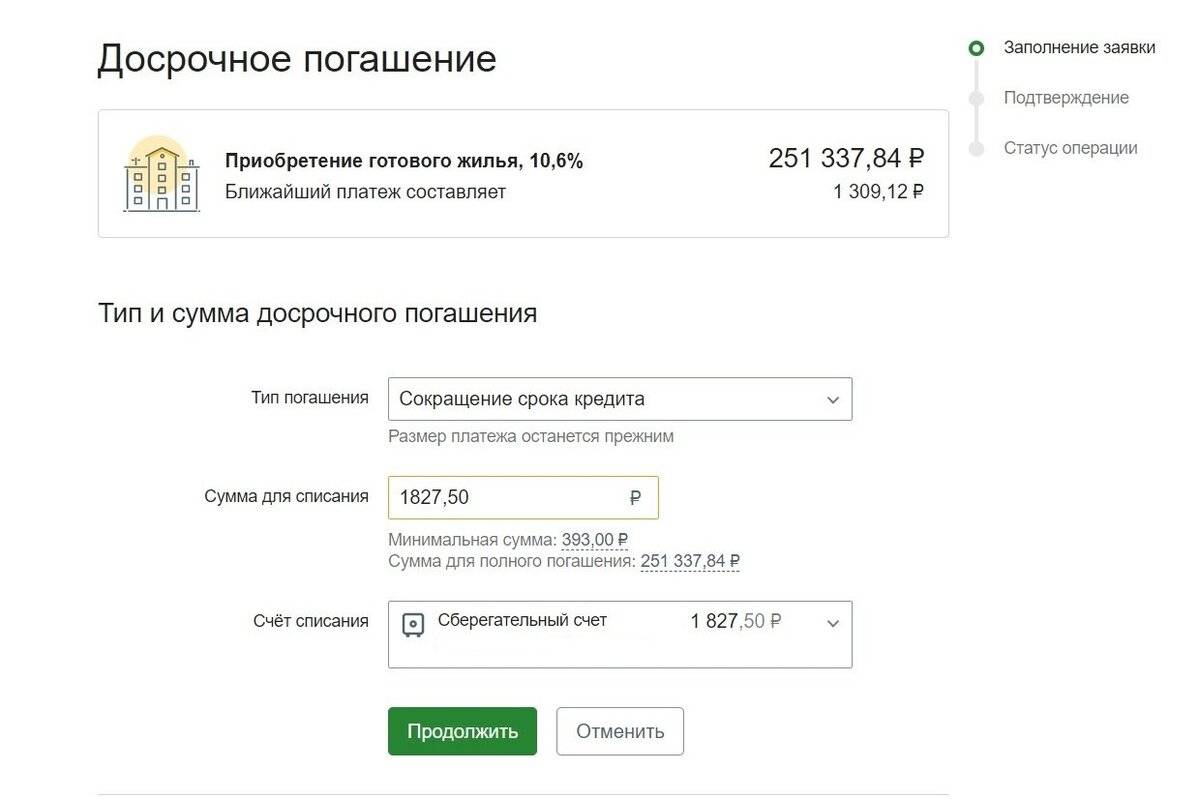

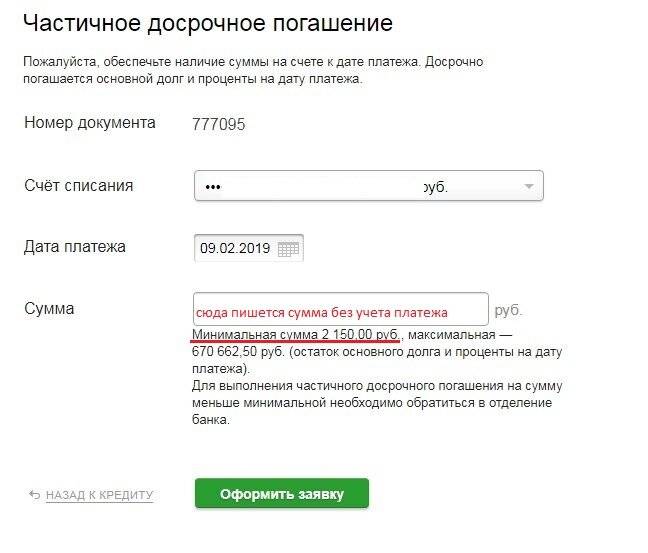

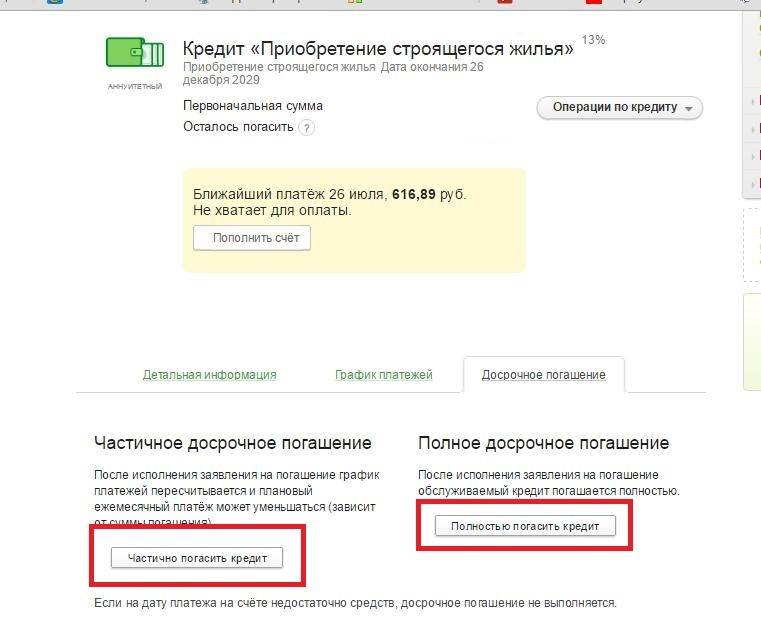

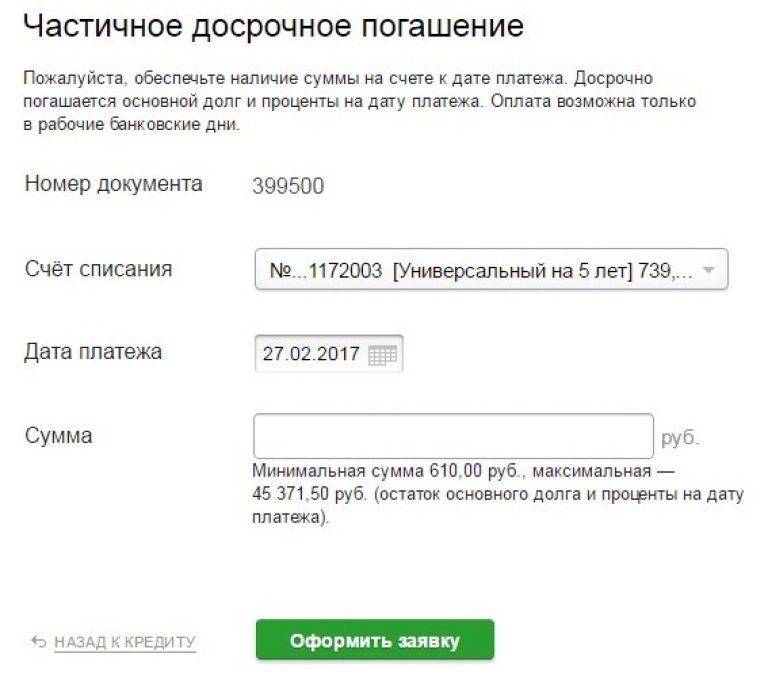

Частичное досрочное погашение кредита

Если у клиента появились финансовые ресурсы к погашению ранее установленного срока не всего долга, а только его части, сделать это можно, используя один из предложенных вариантов:

- сделать величину регулярных ежемесячных перечислений на порядок меньше;

- при той же сумме платежей сократить срок действия кредитного договора.

Какой из предложенных способов предпочесть, заёмщик решает самостоятельно (с учётом персональных требований и личных финансовых возможностей).

Такое мероприятие можно сделать путём подачи заявления, либо предупредить компанию телефонным звонком – в зависимости от правил, утверждённых организацией.

Расчёт кредита при частичном досрочном погашении

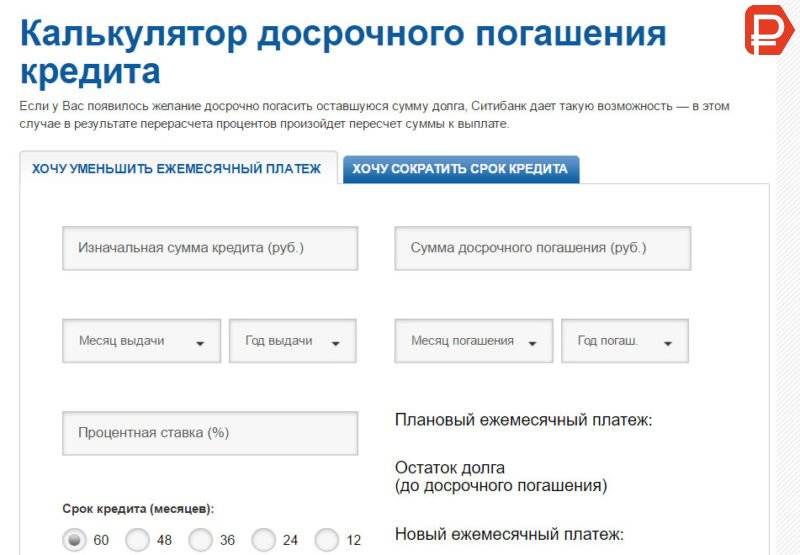

Для того, чтобы узнать сумму частичной долевой досрочки, совсем не обязательно обращаться в организацию, которая дала заём. Сделать это можно самостоятельно как минимум двумя способами:

- Прибегнуть к помощи электронного калькулятора. Данная функция есть на сайтах всех крупных финансовых компаний и учреждений, либо на сторонних специализированных интернет-ресурсах. Способ простой и доступный даже неопытному пользователю.

- Произвести расчёты самому. Для этого потребуется калькулятор, ручка, график платежей.

В первом случае в таблицу, которая появится на мониторе, ввести запрошенные программой данные. После получить готовый результат. В результате будет откорректирована не только величина основной суммы, но и величина ежемесячных перечислений. Изменятся и сроки действия соглашения.

Как происходит пересчёт кредита при досрочном погашении определенной его доли во втором случае?

Сначала от оставшейся к выплате суммы необходимо отнять размер планируемого платежа, после чего получившуюся величину нужно разделить на число календарных месяцев, оставшихся до момента окончания действия договора.

Эти несложные арифметические действия наглядно показывают очевидную выгоду и объективность самого процесса.

Для того, чтобы удостовериться в правильности своих расчётов, после перечисления средств на счёт банка предпочтительно свериться с его сотрудником и получить на руки пересчёт графика. Это делается в любом отделении по факту запроса клиента в течение нескольких минут.

Уменьшение платежа или срока кредитования

При частичном досрочном погашении займа вы вправе выбрать, куда пойдут дополнительные средства – на уменьшение суммы ежемесячного платежа или на снижение продолжительности кредитования.

Если ваш семейный бюджет испытывает значительные нагрузки, то лучше уменьшить сумму регулярного платежа

А если вам важно как можно быстрее расплатиться с кредитом, то сокращайте срок. В первом случае после того, как сумма ежемесячного платежа уменьшится до приемлемой, вы можете начинать сокращать срок кредитования

В любом случае вы получите обновленный график платежей. Стоит учитывать, что дата планового платежа не меняется. Также внесение досрочного платежа не освобождает от необходимости вносить на кредитный счет последующий плановый платеж.

Рефинансирование

Рефинансирование — это когда другой банк дает вам новый кредит под меньшую ставку, чтобы вы погасили старый кредит. Для другого банка это возможность заработать на вас, для вас — шанс снизить процентную ставку, а следовательно, и переплату.

Рефинансироваться хорошо, когда у вас нет проблем с доходами и вы просто ищете возможность снизить переплату. Рефинансироваться плохо, когда вам нечем отдавать кредит и вы берете новый, чтобы покрыть первый и отсрочить общение с коллекторами.

При рефинансировании важно внимательно изучить условия по новому кредиту: проверить, можно ли гасить этот кредит досрочно и не штрафует ли банк за это. Может получиться так, что вместо двух лет по нынешней ставке придется платить пять лет по ставке на два-три процентных пункта ниже

И за эти пять лет отдать новому банку больше денег, несмотря на пониженную процентную ставку.

Чтобы снизить переплату, кредит на рефинансирование лучше брать на небольшой срок: чтобы его ежемесячный платеж был соразмерным ежемесячному платежу по старому кредиту.

У меня не сразу получилось рефинансировать кредиты: раньше опаздывал с платежами, да и общая кредитная нагрузка была такой, что банки не одобряли рефинансирование. Получилось рефинансировать после того, как закрыл один из кредитов: вместо оставшихся взял один общий со ставкой 15% — на 4 процентных пункта ниже.

Порядок досрочного погашения кредита в банке

Рассмотрим стандартную схему погашения. Конечно, если обслуживающий вас банк, как и Сбербанк, предлагает упрощенную схему, — это замечательно. Но на практике большинство банкиров придерживаются стандартной схемы. Ее и рассмотрим.

Как проходит досрочное погашение кредитного договора:

- Узнаете, за сколько дней можно подать заявление, и как оно вообще подается. Многие банки постепенно переводят все операции в онлайн-плоскость. Возможно, что ваша организация позволяет подать заявление через онлайн-банк.

- Узнаете, какую сумму нужно положить на счет для выполнения операции в нужную дату. Информацию можно получить по телефону или в офисе. Некоторые банки дают ее через банкинг, когда клиент подает заявление (делается автоматический расчет).

- К обозначенному числу обеспечиваете на счету необходимую сумму. Лучше класть заранее и через каналы банка (банкоматы, касса, переводом в банкинге).

- В этот день сумма списывается, обязательства выполнены.

Через 2-3 рабочих дня после этого рекомендуем снова обратиться в банк. Запросите о том, что кредит полностью погашен. Этот документ может потребоваться, если вдруг у банка возникнут в отношении вас какие-то денежные претензии. Храните справку в течение 3 лет.

Частичное погашение кредита

Часто у заемщиков появляются дополнительные средства, позволяющие выплатить взятый кредит быстрее. Что такое досрочное частичное погашение займа и какова его процедура – далее.

Что такое частично досрочное погашение кредита

Частичное досрочное погашение – это превышение суммы внесенного платежа над тем его размером, который указан в договоре. Простыми словами, если заемщику необходимо в этом месяце заплатить 10 тыс. р. в качестве ежемесячного взноса, а он вносит 15 тыс. р., то сумма 5 тыс. р., является досрочным частичным погашением. В таком случае банк уменьшает остаток основного долга (тела кредита), и пересчитывает проценты за пользование займом.

Вопреки укоренившемуся мнению о том, что досрочное погашение не разрешается самими банками, это не так. Гражданский кодекс РФ гарантирует право заемщика досрочно погашать долги перед фин.учреждениями. Однако в договоре кредитования могут быть предусмотрены штрафные санкции за это, поэтому перед подписанием, кредитное соглашение следует внимательно изучить.

Порядок досрочного погашения кредита

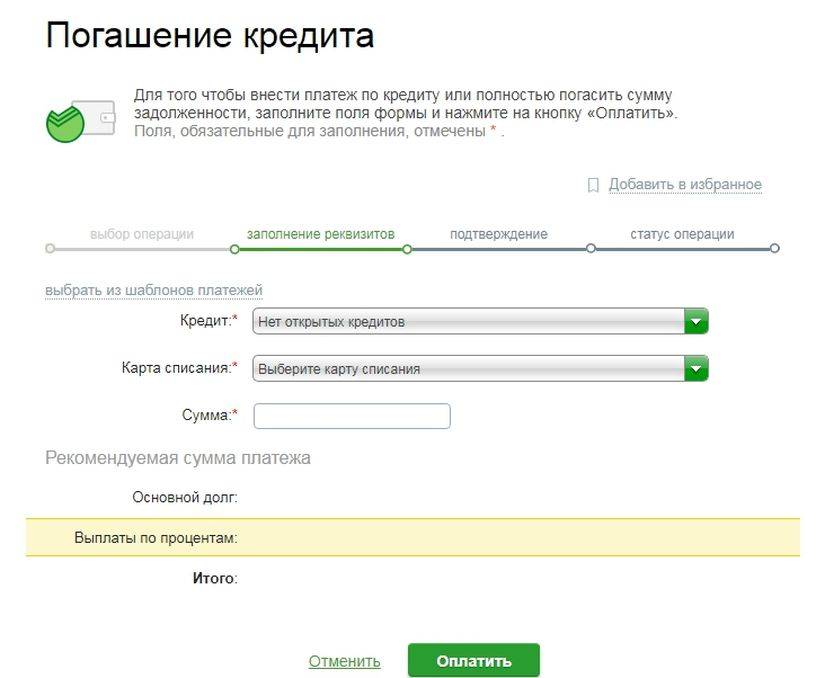

Порядок частичного погашения кредита довольно прост:

Изучите договор кредитования. В нем должно быть оговорено требование банка уведомлять о планируемом частичном досрочном погашении долга.

Если такое требование есть — обратитесь на горячую линию банка и уточните, в какое вам отделение лучше обратиться для получения консультации. Как правило, процедура погашения происходит там, где вы брали заем.

Подойдите к ответственному менеджеру и сообщите о своих намерениях. Он выдаст вам бланк заявления «О частичном досрочном погашении кредита».

Если бланк не предусмотрен, то пишите заявление в произвольной форме, указав сумму досрочного погашения. Обязательно заполните заявление в двух экземплярах, один из которых оставите себе с регистрационным номером и подписью принявшего лица.

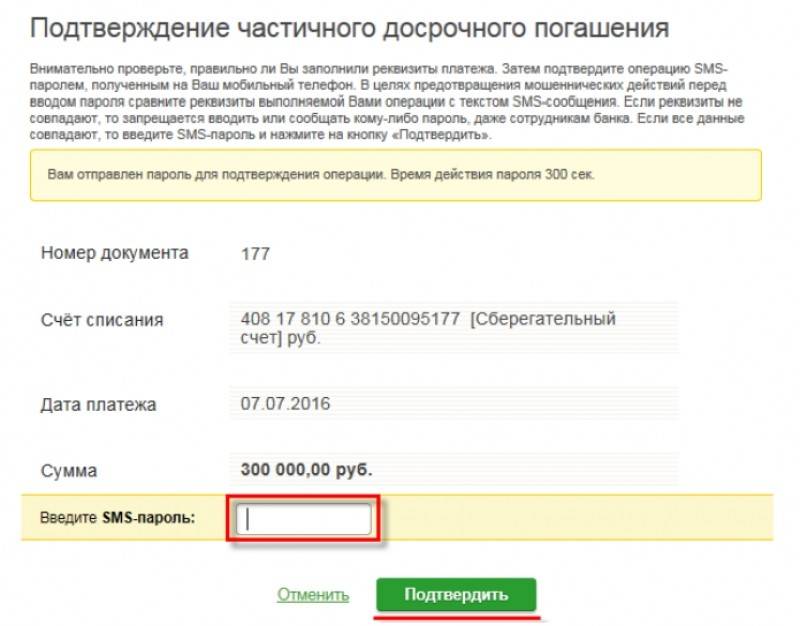

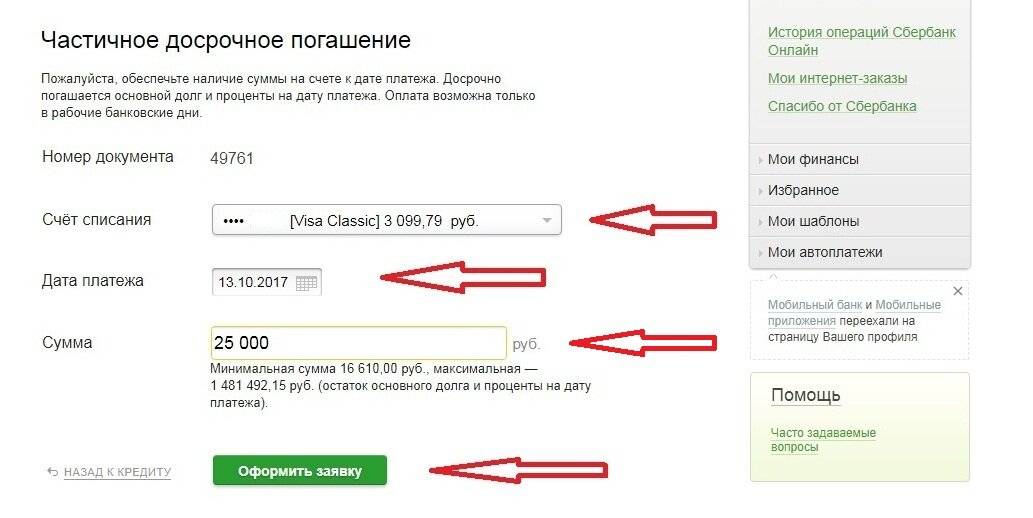

При частичном погашении кредита в Сбербанке, либо в другом фин.учреждении — укажите в заявлении дату операции и номер счета, с которого будут списаны средства.

Перед тем как внести сумму в кассу, уведомьте об этом менеджера банка

Это очень важно, так сотрудники организации должны будут подготовить соответствующие документы. Дело в том, что при оплате кредита сумма платежа сначала зачисляется на ваш лицевой счет, а уже потом на кредитный.

При частичном досрочном погашении в ВТБ вам предложат два пути:

- пересчитать график погашения кредита с уменьшением суммы платежа;

- сократить срок кредита с тем же графиком, что указан в договоре.

Первый вариант не подходит для ипотечного кредитования. Дело в том, что договор ипотеки вместе с графиком платежей регистрируется в Регистрационной палате. Его изменение требует обязательной регистрации в данном ведомстве. Поэтому при ипотеке вам просто могут сократить срок кредита.

Частичное погашение кредита: плюсы и минусы для заемщика

Досрочное погашение является большим плюсом для заемщика.

Клиент снимает с себя долговое бремя и экономит на процентах, что немаловажно в условиях кризиса. Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму

Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти.

Как оплатить кредит досрочно

Существует два основных вида погашения кредита досрочно: полностью и частично.

Первый вариант подразумевает, что Вы сразу выплачивает все сумму, которую Вы еще должны, а второй вариант предусматривает внесение каждый месяц суммы большей, чем ежемесячный платеж, предусмотренный в графике платежей. Процедура досрочного погашения в обоих случаях похожая. Отличия связаны с заложенными в кредитном договоре схемами погашения кредита: классической или аннуитетной.

Разберемся детальнее.

Классическая схема расчета платежей

При классической схеме по кредитному договору заемщик каждый месяц равными частями должен выплачивать часть кредита а также проценты, начисленные на оставшуюся сумму долга. Понятно, что первый платеж по этой схеме будет самым большим, а последний – самым маленьким. Большое преимущество классической схемы – меньшая переплата, чем при аннуитете, недостаток – повышенные долговые обязательства на начальном этапе.

Если Вы решите досрочно погасить кредит, оформленный по классической схеме, то сможете сэкономить на выплате процентов. Все внесенные Вами деньги пойдут на погашение тела кредита, кроме суммы процентов за текущий месяц. То есть в следующем месяце будет начислено меньше, и сумма платежа сократится. При этом Вы должны знать, что банки могут брать плату только за те месяцы, в которые Вы пользовались ссудой.

Аннуитетная схема расчета платежей

Здесь подход к выплате по аннуитетной схеме, заложенной в кредитном договоре, несколько другой. Сначала рассчитывают общую сумму процентов по кредиту, потом плюсуют их к телу кредита. Полученную сумму делят на общее количество платежей. Каждый месяц заемщик платит одинаковую сумму. Но это в теории.

Что будет, если Вы решите досрочно погасить кредит, рассчитанный по этой схеме? Возможен один из следующих вариантов:

- все деньги пойдут на выплату по процентам;

- часть денег пойдет на выплаты по процентам, часть – на погашение самого кредита;

- все деньги пойдут на погашение тела кредита.

Как бы там ни было, аннуитетная форма погашения кредита выгодна, в первую очередь, банкам, так как в результате она приводит к большим переплатам заемщика по процентам. Поэтому к этой схеме лучше обращаться только тогда, когда нужна большая сумма денег и первые платежи по классической схеме неподъемны. Досрочное погашение играет в этой схеме небольшую роль – если Вы выберете частичное погашение, просто сдвинется график выплат.

Как мы видим, схемы разные, результат тоже. Это может быть сокращение срока кредитования или уменьшение ежемесячного платежа. Что получится у Вас – зависит только от договора между Вами и Вашим банком.

Если это делать часто, какие будут последствия?

Постоянно брать кредиты и преждевременно их погашать – не есть хорошо. Не для заёмщика, конечно, – для банка.

Финансовое учреждение, выдавая займы, планирует получать доход на протяжении определенного периода времени (это его хлеб и основной источник дохода, смотрите, например, статью, как банки устанавливают процентные ставки, там об этом хорошо сказано). Ему нужно постоянно наращивать кредитный портфель, чтобы не просто существовать, а нормально функционировать. Погасив заём раньше, вы лишаете банк выгоды и заставляете его сотрудников работать еще больше. Ведь любая «досрочка» – это поиск замены тому заемщику, который расплатился раньше положенного срока – поиск нового клиента.

Должники, нарушающие план доходности банковских учреждений, вполне могут попасть в так называемый серый список. Это значит, что в дальнейшем вам может быть отказано в новом кредитовании без объяснения причин. Для некоторых финансово-кредитных учреждений частые случаи досрочного гашения приравниваются к плохой кредитной истории (не всегда, зависит от банка), хотя формально, вы не нарушаете условия договора.

В глазах заемщиков это выглядит не совсем нормально. Как так? Я такой приличный, раньше срока погасил, а мне отказывают? Абсурдно, но факт.

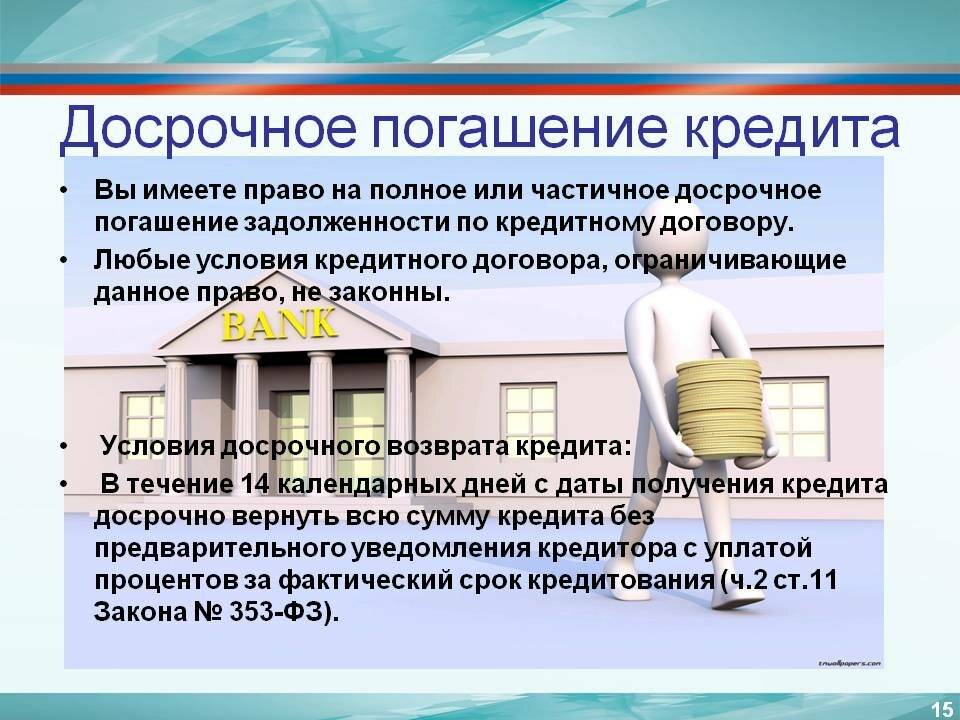

Условия досрочного погашения

Законодательство устанавливает, что заемщик может вернуть кредит досрочно. При этом правила и условия регулируются договором между банком и клиентом. Перед закрытием всего долга или его части раньше установленного срока рекомендуется внимательно изучить документы. Это позволит избежать ошибок и неприятных ситуаций.

В условиях по договору надо уделить особое внимание следующим моментам:

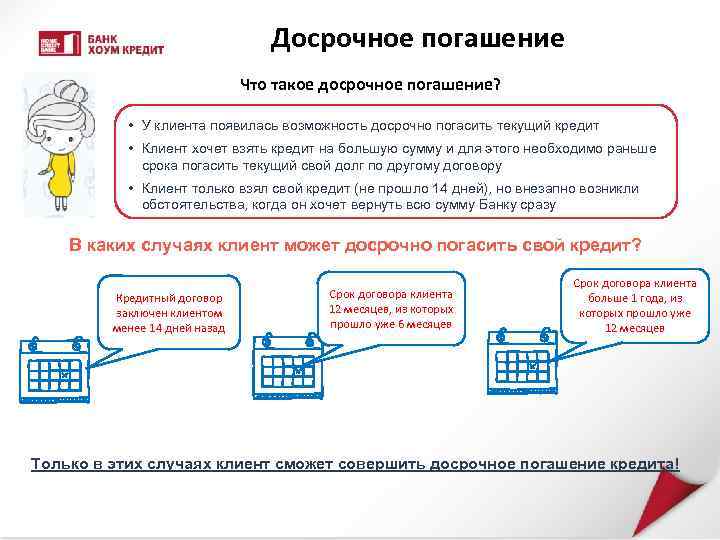

- Наличие моратория. Это период времени, в течение которого нельзя делать досрочное погашение кредита. Раньше банки часто предусматривали условия о нем в договорах по ипотеке и автокредитам, чтобы исключить ситуации потери прибыли при очень быстрой выплате задолженности. Длиться мораторий может по-разному от 3 до 12-24 месяцев.

- Необходимость уведомления кредитора. Большинство банков в соответствии с законом просят направить сообщение о своем желании заблаговременно. Необходимость его предусматривается и законодательством. Лишь некоторые финансовые учреждения допускают возврат долга в любой момент без уведомления.

- Сроки подачи уведомления. Закон устанавливает, что о желании погасить кредит или его часть досрочно заемщик должен уведомить банк не меньше, чем за 30 дней. Некоторые банки сокращают этот период до 1-15 дней.

- Порядок подачи уведомлений. Иногда банки принимают их исключительно в бумажном виде в офисе. Это объясняется тем, что любое досрочное погашение для кредитной организации невыгодно. Но некоторые банки все же стали допускать подачу уведомлений через интернет или по телефону.

- Даты, в которые допустимо это сделать. Нередко в условия предусмотрено, что полное досрочное погашение можно делать в любой удобный день, а частичное – только в даты ежемесячных платежей. Если попробовать провести операцию в другой день, то она не будет выполнена и деньги не будут зачислены в счет досрочной оплаты долга, а будут списываться со счета в размере ежемесячных платежей, при этом на сумму долга проценты будут начисляться, хотя фактически деньги внесены в банк.

- Минимальная сумма. Они указаны в старых договорах ряда банка. В этом случае внести меньше оговоренной суммы для досрочного погашения нельзя. Операция просто не пройдет.

Иногда в договоре могут быть оговорены и другие условия. Например, часто в нем фиксируется, что все суммы частичного досрочного погашения направляются на сокращение размера ежемесячного платежа. Это также надо учитывать, т. к. сократить срок кредитования в этом случае не удастся, и выгода будет меньше.

Рефинансирование в банке Открытие

Подробнее

Кредитный лимит:

от 500 000 до 5 000 000 руб.

Срок до:

30 лет

Ставка:

от

8,25%

Возраст:

от

21 до

68 лет

Рассмотрение:

3-5 дней

Оформить

Рефинансирование кредитов в Альфа-Банке

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

7,7%

Возраст:

от

21 до

70 лет

Рассмотрение:

2 минуты

Оформить

Рефинансирование кредитов в Росбанке

Подробнее

Кредитный лимит:

от 50 000 до 3 000 000 руб.

Срок до:

5 лет

Ставка:

от

6,5%

Возраст:

от

23 до

70 лет

Рассмотрение:

30 минут

Оформить

Рефинансирование кредитов в УБРиР

Подробнее

Кредитный лимит:

от 100 000 до 1 600 000 руб.

Срок до:

10 лет

Ставка:

от

6,5%

Возраст:

от

19 до

75 лет

Рассмотрение:

2 часа

Оформить

Рефинансирование кредитов в Интерпромбанке

Подробнее

Кредитный лимит:

от 45 000 до 1 100 000 руб.

Срок до:

7 лет

Ставка:

от

11%

Возраст:

от

21 до

75 лет

Рассмотрение:

30 минут

Оформить

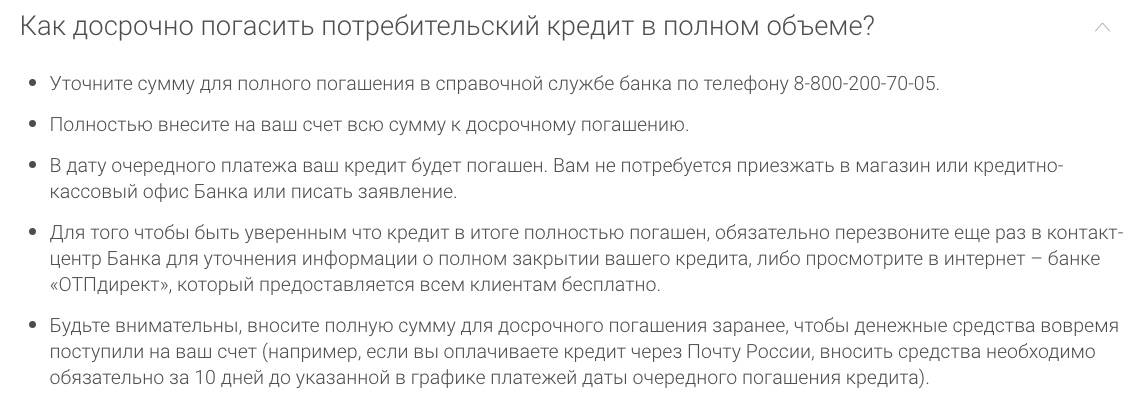

Как правильно погасить кредит раньше срока?

Само желание выплатить кредит раньше срока, несомненно, похвально. Ведь финансовые обязательства оказывают психологическое давление на заёмщика, снижают качество его жизни. Однако, чтобы данный поступок действительно принёс пользу, необходимо все нюансы уточнять у сотрудника компании до совершения перечислений и только полностью владея ситуацией выполнять какие-либо финансовые операции.

Успешно справиться с поставленной задачей поможет следующий план погашения:

- Предупредить – минимум за месяц нужно проинформировать кредитора о своём намерении. Полезно знать, что ряд крупных компаний сокращает данные сроки, считая это шагом лояльности. Данные сведения должны быть прописаны в договоре.

- Узнать точную сумму, которую необходимо перечислить, чтобы долг закрылся в полном объёме (с учетом процентов и переплат). Даже мелкая недостача в несколько копеек грозит претензиями в будущем.

- Погасить платёж – числом досрочной оплаты является дата фактического его внесения. Кредитор сохраняет за собой право удерживать все дополнительные комиссии в рамках действия договора вплоть до этого момента.

- Проконтролировать – следует удостовериться, что долг списан в полном объёме. Получить этому документальное подтверждение – по запросу плательщика организация выдаст ему справку.

- Убедиться, что договор был расторгнут при отсутствии взаимных претензий и обязательств.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Стоит ли вести переговоры с банком в случае просрочки по кредиту

Необходимо сделать все возможное, чтобы при попадании в тяжелую жизненную ситуацию доказать банку, что вы хотите вернуть долг, но временно не можете. Надо пойти с банком на переговоры, постараться добиться реструктуризации займа, приложить все усилия, чтобы вернуться в график регулярных платежей.

Погасить долг по кредиту или кредитной карте за счет средств с другой кредитной карты можно

Но надо сначала просчитать все риски, так как вы вносите не свои средства в счет уплаты долга, а тоже заемные, и их придется потом тоже отдавать банку. Идти на такую операцию нужно только тогда, если вы уверены, что в итоге сможете заемные средства вернуть. То есть если на 100% уверены, что ваши финансовые трудности скоро закончатся.

Как использовать различные источники денег для частичного досрочного погашения.

В отличие от полного досрочного погашения, частичное можно начинать с первого года внесения платежей, если в договоре с банком нет ограничений. Причем, чем раньше начнете, тем выгоднее для вас. некоторые плательщики считают, что дополнительные суммы полезно вносить раз в три месяца, начиная с января отчетного периода – так остаток заметно снижается. В зависимости от того, какие деньги вы направляете на частичное досрочное погашение, нужно оформлять разные документы. В каждом случае информирование Росвоенипотеки обязательно. Некоторые банки берут эту обязанность на себя, но и ваша взаимосвязь с Росвоенипотекой остается обязательной.

Направлять документы в эту организацию можете несколькими способами:

- отнесите лично в филиал;

- передайте курьерской доставкой;

- отошлите заказным письмом;

- отправьте по электронной почте на адрес одним файлом PDF, не больше 3 МБ.

Сроки рассмотрения заявлений и документов различны и зависят от источника средств на частичное досрочное погашение.

Личные деньги, сбережения.

Проще всего, когда вы хотите использовать свои собственные средства:

- Пишите заявление в банк в свободной форме с указанием суммы дополнительного платежа, периодичности (один раз, каждый месяц, несколько раз в год), можете указать дату, когда вам удобно перечислять эти деньги.

- Банк отправит в Росвоенипотеку или его филиал запрос. Уточните в банке, как произойдет информирование.

- Срок рассмотрения запроса в этой организации – 10 дней.

Будет лучше, если вы продублируете информацию и отправите в ФГРКУ самостоятельно следующие документы:

- справку из банка о сумме дополнительного платежа;

- копию нового графика. Насколько актуально отсылать ее каждый месяц, если вы собираетесь вносить доп. сумму периодически, уточните в Росвоенипотеке.

Погашение ипотеки материнским капиталом.

Возможность внести деньги мат. капитала как первоначальный взнос или потратить их на досрочное, частично-досрочное погашение есть у каждой семьи. Но для оформления этих денег нужно придерживаться определенных требований.

Обязательно посетите Пенсионный фонд и соберите следующие документы:

- заявление о распоряжении мат. капиталом;

- Сертификат в бумажном или электронном виде;

- паспорт матери, которая имеет право распоряжаться деньгами;

- ипотечный договор;

- выписка из ЕГРП;

- справка о составе семьи и выписка из домовой книги;

- обязательство выделить доли в квартире на каждого члена семьи (детей обязательно). Заверьте его у нотариуса. Сразу, как только будет снято залоговое обременение, вы должны прописать детей и выделить им доли, как собственникам;

- подтверждение и одобрение органов ОиП (условия в квартире, жилье должны соответствовать нормам благоприятного проживания и развития детей). Представители ОиП обязательно проверят санитарное состояние жилья, квадратуру помещений, отдельные санузлы, наличие в инфраструктуре района, где находится жилье, детских учреждений, поликлиник;

- справка банка об остатке тела долга и процентов.

Обратитесь в банк:

- предъявите материнский Сертификат;

- напишите заявление по форме банка о желании внести сумму в счет погашения кредита деньгами мат. капитала;

- банк обратится в Росвоенипотеку за разрешением и в Собес, ПФР для уточнения информации по Сертификату;

- через вас в Собес направят график платежей и реквизиты банка;

- органы соцобеспечения (тоже через вас) отправят банку нужную документацию;

- деньги, безналичным расчетом, поступят со счета в ПФР на счет в банке для погашения кредита.

На оформление досрочного погашения материнским капиталом, если у вас уже есть Сертификат, уйдет до 2 месяцев. Если еще не оформляли мат. капитал, то на пару недель больше.

Средствами на личном счете военнослужащего по программе Военная ипотека (НИС).

Все выплаты установленные Правительством РФ военнослужащим (надбавки, премии, вознаграждения) можно перечислять в счет досрочных погашений ипотеки. Для этого отправьте в Росвоенипотеку следующие документы:

- заявление на имя руководителя НИС;

- копию паспорта;

- данные военного удостоверения, адрес и реквизиты части;

- адрес Эл. почты;

- контактный телефон, адрес проживания;

- номер участника НИС;

- копию ипотечного договора;

- реквизиты банка;

- копию договора ЦЖЗ.

Росвоенипотека отправляет в банк уведомление. Вы, в свою очередь, и сами должны проинформировать финансово-кредитную организацию и написать соответствующее заявление о желании внести средства с лицевого счета участника НИС в счет досрочного, частично-досрочного погашения займа.

Вопрос, когда можно начинать частичное досрочное погашение вам нужно задать и в Росвоенипотеке, и в банке.

Нюансы преждевременного погашения

Каждый заемщик может погасить полученный кредит в удобное для себя время. Если речь идет о быстрых займах, срок действия сделки ограничен одним месяцем, поэтому микрофинансовые компании и эмитенты кредиток позволяют внести средства для выполнения финансовых обязательств в течение нескольких дней после заключения сделки.

Минимальный срок кредитования в МФО обычно ограничен 3-5 сутками, а проценты во многих случаях начисляются за фактическое использование средств. В свою очередь особенностью банковских карт является льготный грейс-период, на протяжении которого каждый клиент может бесплатно пользоваться деньгами.

Особенности преждевременного погашения займа:

- Клиент выполняет обязательства перед кредитором в полном объеме, закрывая сделку.

- Частичное погашение займа позволяет сторонам согласовать изменение исходного платежного графика.

- Минимальный срок кредитования при досрочном погашении составляет тридцать дней.

- Кредитор не имеет права противиться заблаговременным платежам, но может установить мораторий.

- Начисление штрафов за преждевременное погашение нарушает нормы действующего законодательства.

- Уведомить кредитора о принятом решении касательно закрытия сделки нужно заказным письмом.

Классическая схема преждевременного погашения доступна по кредитным продуктам, которые берутся в потребительских целях. Заемщики вправе возвратить образовавшийся долг раньше согласованного срока. В подписанном договоре могут прописываться дополнительные условия сделки, но возможность досрочного погашения будет нерушимым правилом сотрудничества. Дополнительно законом утверждено условие, ограничивающее возможности заемщика, поскольку клиент обязан уведомить уполномоченных представителей обслуживающего учреждения о намерении выполнить установленные обязательства за более короткий период времени в течение отчетного месяца.

Целевые обеспеченные займы погашаются досрочно по стандартной схеме, но из-за начисления страховых взносов и осуществления первоначальных платежей клиенты часто сталкиваются с переплатой. Чтобы получить от кредитора компенсацию, придется подать заявление на перерасчет внесенных ранее выплат. Банки без особых проблем идут навстречу клиенту, поскольку при возникновении конфликтных ситуаций обманутые заемщики вправе привлечь вышестоящие органы, подавая жалобы и инициируя полноценные судебные разбирательства.

Можно ли погасить кредит досрочно?

Вопрос чисто технического плана, потому некоторые договора заключенные еще в те “времена” не позволяют закрыть кредит досрочно. В основной массе, большинство я бы сказал, кредитных договоров позволяют это сделать. Вообще через суд, можно многого добиться, но разве ж вы пойдете? Я вот вряд-ли.

Но в 2011 году была принята поправка к законом ст. 809 и 810 ч., согласно который вы можете полностью или частично погасить “тело кредита”. Но об этом необходимо уведомить банк не менее чем за 30 дней.

Что такое кредит и досрочное погашение кредита?

Кредит – это сумма денежных средств, которую банк дает вам в пользование. За пользование кредитом вы платите процент. Так вот у кредита существует “тело”- это та сумма, которую вы получаете на руки, а есть проценты которые вы платите за пользование. Ежемесячный платеж это сумма денег, которую вы отдаете банку. Он состоит из ежемесячного платежа по основному долгу и проценту. Про виды платежей, я как-нибудь напишу позже. Как соберусь…

Полное и частичное погашение кредита

Так вот теперь о самом досрочном погашении. Вы можете досрочно погасить либо полностью, либо частично. Все понятно с досрочным полным погашении кредита, интереснее другое. Частичное досрочное погашение кредита.

Что такое частичное досрочное погашение кредита? А это та важная штука, которая позволяет уменьшить объем основного долга, так называемое “тело кредита”. То есть, за счет досрочного частичного погашения вы сможете уменьшить объем начисляемых процентов по кредиту. Надеюсь понятно=)

Выгодно ли досрочно закрывать кредит/рассрочку?

Выгодно ли досрочно закрывать кредит?

Не надо быть умным, чтобы открыть калькулятор и посчитать. Тогда вы все поймете и главное поймете почему. Выгодно закрывать, как просто кредиты, так и рассрочки(кредит) на товары. В первом случае вы экономите на процентах, во втором растет ваша условная скидка на товар.

Во всяком случае это всегда выгодно. Вот к примеру, многие знают что просто закинуть деньги это не значит, что у вас спишется вся сумма. Нифига. Но вот как делают некоторые: они копят на счетах определенную сумму и уже потом делают досрочное погашение кредита. Хотя выгоднее делать частично досрочное погашение сразу, ибо процент сложный и начисляется на остаток. Закинули 1000 рублей лишнего за ипотеку? Пишите на частично досрочное. В долгосроке это даст немаленький плюс, ведь ипотека это всегда надолго.

Тут можно долго рассказывать и считать, но зачем? Вы итак знаете, что это выгодно.

Откуда найти деньги теперь на досрочное или частично досрочное погашение?

А теперь поговорим о том откуда найти деньги на это самое погашение. Я понимаю, что ни у меня, ни у вас нет суммы для полного досрочного погашения, потому что это как правило большие деньги и откуда бы им взяться?

Мы поговорим о досрочном частичном погашении “тела” кредита. Скажу сразу, если вы действительно хотите уменьшить объем средств отдаваемых банку, то вы это сделаете. Если нет желания, то для вас, как и для меня эта статья останется лишь информацией. Но я надеюсь у меня будут средства, чтобы закрыть свой кредит в ОТП.

Как досрочно закрыть кредит?

Итак. Успех к финансовому успеху достаточно прост. И давайте без ваших миллионов. Финансовый успех, это когда вы грамотно распоряжаетесь своими деньгами. Для начала вам необходимо будет завести блокнот, а лучше приложение, куда вы сможете записывать ваши основные расходы

Практически все до мелочи, так как это очень важно. Делать это нужно на протяжении всего месяца, иначе результата не будет

После того, как прошел ваш первый отчетный месяц вам придется оценить расходы. Скорее всего вы обнаружите, что тратите слишком много на какую-то ересь. И могли бы жить спокойно без этой ерунды. Так вот, проанализировав расходы, вы сможете накопить средства для частичного погашения кредита. Тоже самое и с ипотекой. Но с ипотекой нужно разбираться и я скорее всего смогу посвятить этому отдельную статью. Все таки ипотека это залоговый кредит.

Понимаете? Оптимизировав расходы на 2-3 тысячи в месяц, в год получится экономия около 25-30 тысяч. Тем самым вы сможете частично досрочно погасить долг. Ну или потратить их на что-то полезное.

А теперь поговорим, как проходит полное или частичное погашение кредитов в банках. Чисто технический абзац будет.

Как быстрее выплатить кредит, если нет денег

Если у заемщика отсутствуют средства, но есть желание как можно скорей погасить заем, существует несколько вариантов:

Если у заемщика отсутствуют средства, но есть желание как можно скорей погасить заем, существует несколько вариантов:

- Обратиться к родственникам либо к знакомым. В таком варианте подразумевается одалживание определенной суммы у своих родственников либо же знакомы средств, которые помогут быстро погасит заем. Согласитесь, “своим” легче отдавать долг, нежели иметь дело с коллекторами.

- Устроиться на дополнительную работу. Здесь как говорится, все зависит от региона проживания или от самого желания заемщика. Можно найти вечернюю подработку, которая позволит быстро погасит кредит либо же попытать свое счастье на сайтах фриланса.

- Накопления либо же налоговый вычет. Этот вариант подразумевает под собой использование своего депозита (если он конечно есть). Если отсутствуют личные вклады можно обратиться в налоговую инспекцию по месту своего проживания и оформить заявление на получение налогового вычета. Как правило, это будет сумма, примерно в 13% от суммы по процентам (самого кредита). После получения вычета можно направить эти средства на оплату займа.