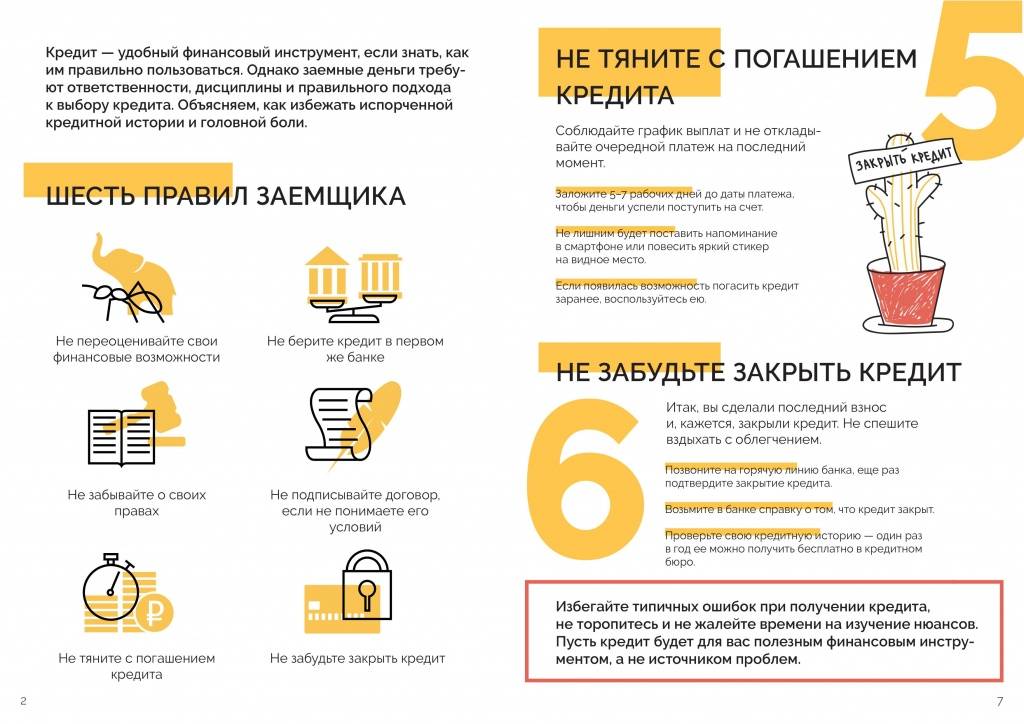

7 советов, как легко и быстро погасить кредит

Эти советы идут параллельно и дополняют вышеуказанные правила, чтобы быстро погасить кредит:

Проведите полный анализ своих доходов и расходов, а еще лучше — ведите домашнюю бухгалтерию!

Это некое дополнение 5 правила. Но это первое, с чего следует начать – проанализировать свои возможности. Для этого лучше всего будет завести книгу доходов и расходов, куда вы постоянно будете записывать все (!) движения средств. С помощью таких записей вы сможете полнее охватить картину своих возможностей, понять, на чем можно сэкономить, чтобы освободившиеся деньги собрать к дате погашения кредита и более рационально планировать бюджет. Определившись со сроками выплат, их следует строго придерживаться. Нужная сумма к этому моменту должна стать вашей основной целью на весь период погашения кредита.

Дополнительная экономия и еще раз экономия на оформлении субсидий!

Хорошим подспорьем будет субсидия по оплате коммунальных услуг, если ее удастся оформить на этот период, и какая-то дополнительная государственная помощь, например, возврат налогов или бесплатные лекарства для детей, полученные через фонды. Максимально экономим на всем! Конечно, она не должна касаться жизненно важных вещей – лечения, питания (но креветки можно положить на место), оплаты коммунальных услуг. А вот шопинг на спонтанные покупки и развлечения, вполне могут подождать до лучших времен. Вы удивитесь, но если постоянно отказываясь от различных мелочей, в виде ужина в кафе, поездки на такси или какой-нибудь не очень нужной вещицы, сможете сэкономить значительную часть суммы для погашения кредитного долга.

В качестве шпаргалки

Ищем и находим дополнительные источники доходов!

На время выплаты кредита можно найти какую-то дополнительную работу, оформиться на полторы ставки по месту основной работы или брать какие-то разовые подработки. Подумайте, что вы можете делать, какие услуги оказывать. Все средства, полученные от таких подработок, следует откладывать и использовать строго на погашение кредита. Но небольшая поправка — работать по 20 часов вредно для организма!

Переплата по кредиту

Экономия и подработки вполне способны увеличить ваши выплаты по кредиту на 8-15%, что позволит закрыть кредит быстрее, чем предполагалось изначально и принесет выгоду. Т.к. банк в этом случае меньше на вас заработает. Но в любом случае старайтесь бросать на кредитный договор сумму больше. Даже если это не 10-12%, хотя бы округляйте в большую сторону до круглой суммы. Причем считайте не рублями или копейками, а десятками.

При нескольких кредитах выстраивайте правильные приоритеты

Если у вас несколько кредитов, то основное внимание надо уделить тем, по которым самая высокая процентная ставка. Это позволит минимизировать сумму переплат, а сэкономленные деньги — направить на погашение других кредитов

Кроме того, после погашения наиболее «дорогих» кредитов выплата тех, которые «дешевле» позволит сократить количество задолженностей. В заключении следует переходить к выплате долгосрочных кредитов.

Приоритеты кредитования

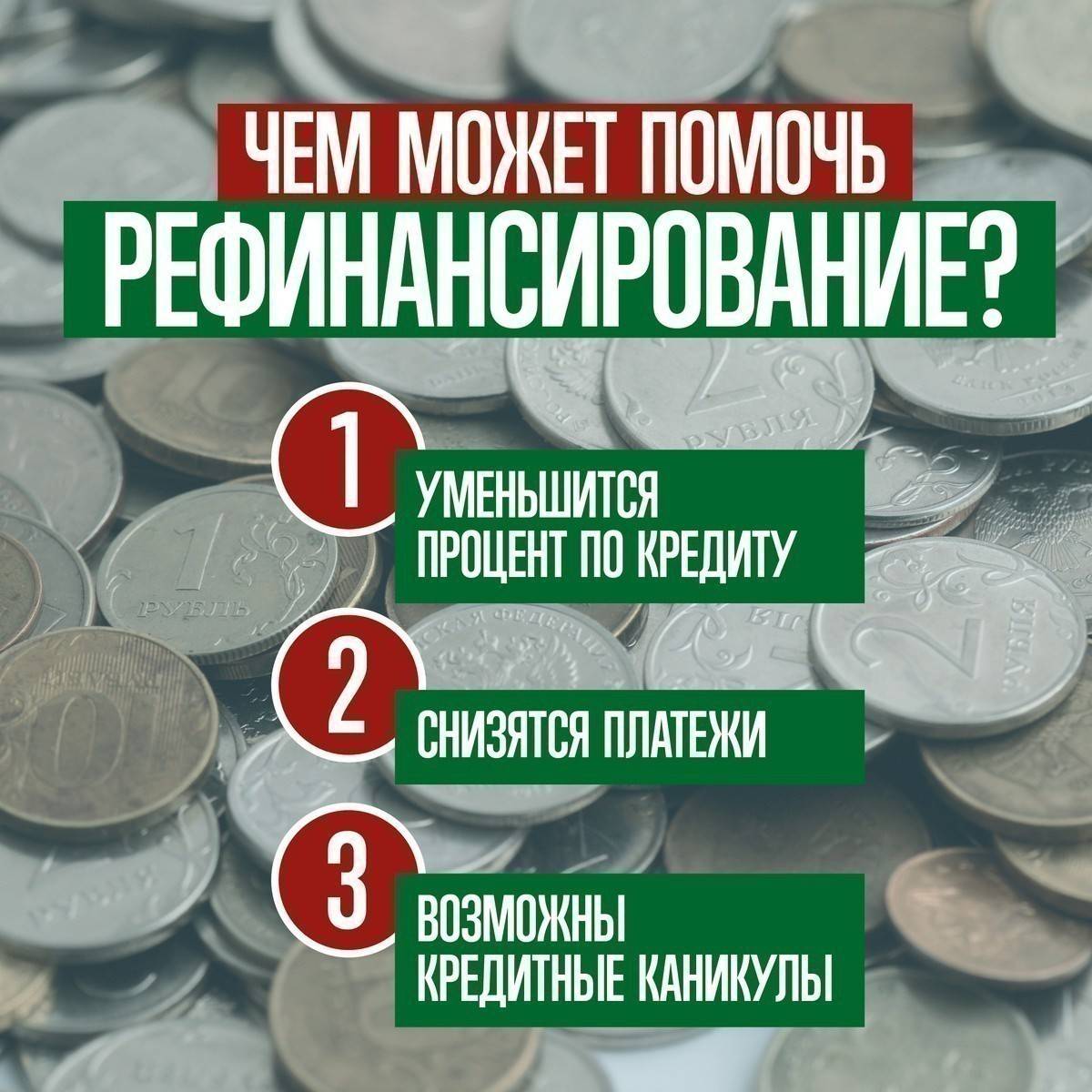

Спасательный круг в виде рефинансирования

Проще говоря, это предоставление банком более выгодных условий по кредиту, позволяющих снизить размер переплат. Такие услуги позволяют заемщику, например, оформить новый кредит для погашения старого под более низкую процентную ставку или объединить нескольких кредитов в один.

Но в таких услугах есть много «подводных камней».

Например, никогда не следует брать микрозайм, по нему получаются самые большие переплаты, или не стоит брать более крупный кредит для погашения более мелких – это, как правило, приводит к долговой яме. Поэтому прибегая к услугам рефинансирования, следует внимательно изучить все условия и взвесить свои возможности.

Как рассчитаться с кредитом, если нет денег?

Если вам не нравятся проценты по кредиту, но их есть чем платить – это одно. Куда хуже, если кредиты есть, а вот возможность возвращать их пропала. Просто перестав возвращать долг банку, вы рискуете получить повестку в суд, близко познакомиться с коллекторами или остаться без залогового имущества (в том числе без квартиры, купленной в кредит и оплаченной минимум наполовину вместе с процентами). Поэтому пускать ситуацию на самотек нельзя.

Чтобы не потерять залоговое имущество и не испортить себе историю:

- Не берите новый кредит, чтобы вернуть старый – при условии, что денег у вас нет, мероприятие это не просто рисковое, а заведомо обреченное на провал.

- Обратитесь к знакомым и родственникам, попробуйте получить ссуду на работе (беспроцентную) – гарантий, что вам окажут поддержку, нет, но кто знает. Если повезет, то этот способ получится самым простым, верным и дешевым для вас.

- Срочно ищите дополнительные источники заработка – если на работе вам задерживают зарплату, ищите подработки.

- Используйте подушку безопасности – она составляет три месячных дохода семьи и предусмотрена как раз для таких ситуаций. Проблема в том, что есть она не у всех.

- Оформите налоговый вычет. Для примера – для тех заемщиков, которые взяли ипотеку впервые, он будет 13% от суммы покупки и столько же от уже уплаченных процентов. Получить его может каждый заемщик, который был трудоустроен официально, а его работодатель платил налоги. Деньги вы получите не сразу, но иногда именно они становятся спасательным кругом для должника.

Обязательно расскажите о своих проблемах сотруднику банка. Банки предоставляют клиентам две услуги, способные существенно облегчить процесс выплаты долга в сложных ситуациях – это рефинансирование и кредитные каникулы. Рефинансирование предполагает пересчет кредита и снижение процентной ставки. Кредитные каникулы – это льготный период (обычно несколько месяцев), в течение которого вносить аннуитетные платежи будет не нужно. Чем раньше вы обратитесь в банк – тем лучше. Если он пойдет вам на встречу, санкций получится избежать.

Резюме: долги – это яма, поэтому каждый заемщик должен рассчитывать свои силы перед тем, как брать кредит. Если уже поздно думать об этом, а финансовой подушки нет, оформляйте налоговый вычет, просите банк рефинансировать кредит или дать вам каникулы, ищите дополнительные источники заработка.

Советы заемщикам: как быстрее погасить кредит

Если у вас есть дополнительные источники дохода, но при этом деньги постоянно куда-то уходят, и направлять их на погашение задолженности не получается, нужно пересмотреть свое отношение к финансам. Вполне возможно, что резервы есть, просто вы не умеете ими пользоваться.

Что нужно сделать:

- Планировать свой бюджет – обязательно найдите себе приложение или сервис, где вы будете фиксировать свои доходы и расходы. Проанализируйте, куда уходит больше всего денег, и как можно эти затраты свести к минимуму, как можно сэкономить. Обязательно 15-20% откладывайте сразу на досрочное погашение.

- Искать подработки. Если у вас есть основное место трудоустройства, но при этом остается 2-3 дня выходных, их также можно занять с пользой. Такси, служба доставки продуктов или воды, работа через Интернет – есть много вариантов, как можно подработать. Все полученные деньги направляйте сразу на кредитный счет.

- Минимизируйте расходы по кредитам. Откажитесь от личного страхования, ведь оно добровольное. Не снимайте наличные с карточки, старайтесь обходиться только безналичными платежами с льготным периодом, и возвращать деньги до его окончания.

По кредитным картам очень важно платить не минимальный платеж, а гораздо больше. Ведь если вы вносите всего 5% от суммы долга, то на оставшиеся 95% процентов начислят очень много

Вносите посильные суммы, чем больше они будут, тем лучше для вас.

Если у вас есть ипотека, то здесь направлений для экономии не так много – отказ от личного страхования, использование помощи со стороны государства. Сейчас есть много вариантов субсидий для семей с детьми, начиная от молодой семьи и заканчивая выдачей материнского капитала.

Обязательно сходите в соцзащиту или МФЦ чтобы узнать, на что вы можете претендовать. Например, маткапитал сейчас составляет до 600 тысяч, выплата семьям многодетным – еще 450 тысяч, получается более миллиона рублей на погашение долга безвозмездно.

Как быстро выплатить кредит по кредитной карте

Шаг 1. Табу миграции долгов

Если перемещать долг с карты на карту, можно упростить жизнь на время. Но общая картина ситуации не меняется. Кажется, что один кредит, который был погашен за счет другого, является большим успехом. А это расслабляет и снижает мотивацию. Наличие нового займа негативно влияет на кредитный рейтинг.

Шаг 2. Создавать свой денежный запас

Финансовые трудности появляются, когда нет сбережений для чрезвычайных ситуаций. К долгам и заимствованию могут добавиться расходы. Это усложнит ситуацию с кредитными выплатами.

Нельзя использовать все имеющиеся сбережения для закрытия задолженности. Особенно в моменты, когда нет уверенности в стабильном росте дохода. Сбережения позволят закрыть долг, если в кармане человека остаются средства для жизни еще на 3-6 месяцев.

Кредитные карты

Шаг 3. Отказаться от использования кредитной карточки

Кредитную карту необходимо спрятать подальше и не пользоваться ею. Это позволит закрыть долги без соблазна снять доступные средства.

Шаг 4. Вносить дополнительные платежи

Кроме регулярных ежемесячных выплат по займу, делайте дополнительные платежи. Чем больше сумма на счету, тем быстрее уменьшатся долг и проценты.

Вносите дополнительные платежи

Шаг 5. Снизить расходы

Если доход фиксированный и не растет большими темпами, необходимо пересмотреть свой бюджет. Откажитесь от лишних покупок, дополнительных сервисов

Важно «экономить» разумно, с пользой для себя, а не в ущерб

Шаг 6. Используйте дополнительные доходы

Любые бонусы, премии, неожиданные денежные вливания позволят оплатить кредит пораньше. Найдите новый источник дохода. Подойдут: подработка, презент или возврат долга. Любые дополнительные деньги применяйте для выплаты кредита.

Снижение расходов

Шаг 7. Платить заранее

Благодаря внесению средств на счет до дня обязательной выплаты, проценты будут начисляться в меньших размерах. Это позволит снизить объем переплаты, избавит от больших платежей в конце срока действия кредита, даст возможность быстрее выплачивать займ. По кредитной карте долг необходимо погашать по особенным правилам.

Если нет денег совсем…

Как быстрее выплатить злополучный кредит, если нет денег? Вы потеряли работу, случился форсмажор или просто не хватает их. Если из-за отсутствия денежных средств вы пропустите один ежемесячный взнос по кредиту, то занять их можно у своих близких родственников или друзей. Лучше внести платеж, чем потом платить еще пени и штрафы за пропуск платежа.

Как быстрее выплатить злополучный кредит, если нет денег? Вы потеряли работу, случился форсмажор или просто не хватает их. Если из-за отсутствия денежных средств вы пропустите один ежемесячный взнос по кредиту, то занять их можно у своих близких родственников или друзей. Лучше внести платеж, чем потом платить еще пени и штрафы за пропуск платежа.

Если денег не будет ближайшие 2-3 месяца, то идите в банк для оформления отсрочки платежа. В банке тоже люди работают. В основном, банкиры идут на встречу своим заемщикам и предлагают отсрочку

Но важно помнить, что проценты по кредиту никто не отменит. Минимальный платеж все равно будет равен сумме процентов за месяц

Кроме того, недавно в нашем государстве был принят закон о банкротстве физических лиц. Можно прибегнуть к нему и объявить себя банкротом, тогда вашу задолженность по кредиту банк не вправе требовать. Но у этой процедуры есть большой минус – в будущем больше нигде кредитов вам не получить.

Сделайте платежи удобными

Подготовьте инфраструктуру. Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление на частичное досрочное погашение. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление на досрочное погашение. Это лишние транзакционные издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 рублей, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

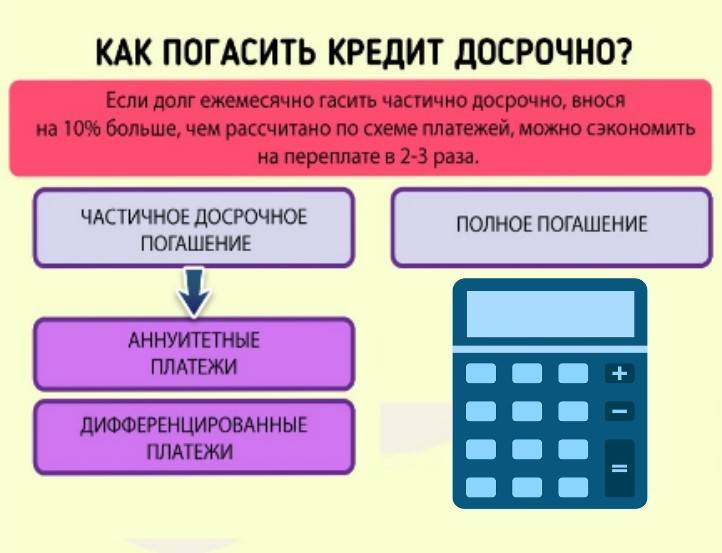

Правило 10 процентов

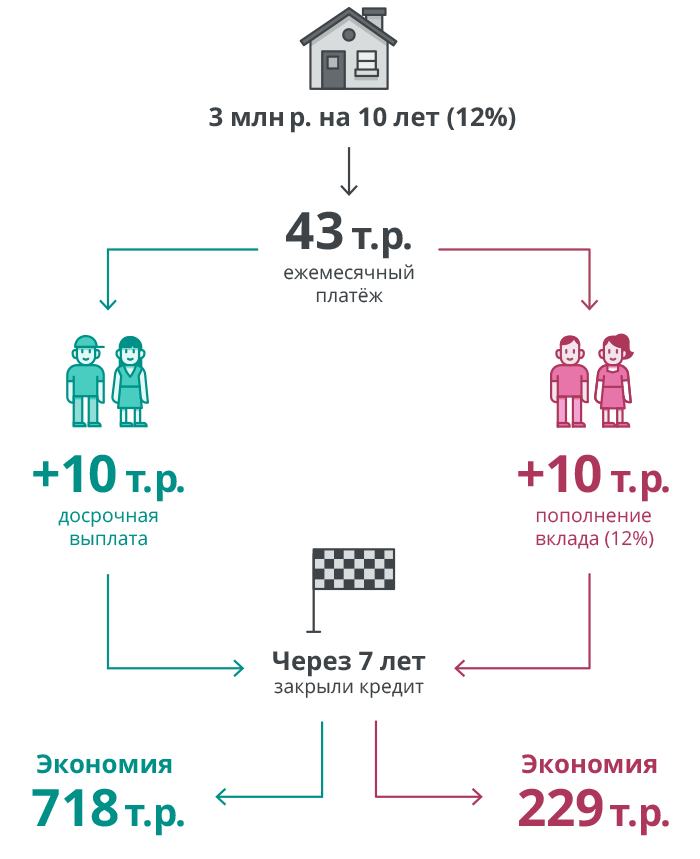

Погашая кредит минимальными платежами, вы растягиваете удовольствие быть клиентом банка на весь срок договора. Для того чтобы быстрее рассчитаться с долговыми обязательствами, необходимо увеличить сумму погашения минимум на 10%. Это несущественно затронет семейный бюджет, но позволит солидно сократить срок погашения кредита. К примеру, платеж был 10 000 рублей, а вы будете вносить 11 000 рублей каждый месяц.

Если у вас несколько кредитных обязательств, не стоит увеличивать платежи на 10% по всем. Сконцентрируйтесь на самом большом, при этом по всем остальным платежи вносите допустимыми суммами. Досрочно закрыв первый, вы правило 10% переводите на другой долг.

Можно понять, как быстро погасить ипотечный кредит, если грамотно распределить свои финансовые потоки. Вы должны оценивать свой потенциал для выплаты долга.

Что делать, если банк внезапно оштрафовал за досрочное погашение кредита

В большинстве случаев штрафы за досрочную выплату незаконны. В первую очередь вам необходимо составить в банке заявление с требованием вернуть штраф или комиссию с указанием статьи 809 ГК РФ.

Если банк в возврате средств отказывает, потребуется обращаться с иском в суд.

После того как вы полностью выплатите кредит, необходимо получить из банка справку, подтверждающую тот факт, что никаких финансовых обязательств перед кредитным учреждением у вас нет. Если банк в дальнейшем сообщит, что вы, например, не до конца выплатили долг, на который успели набежать пени и штрафы, то эта справка выступит защитой в судебных разбирательствах.

Последствия просрочки платежа

Каждый заемщик должен помнить, что просрочка платежа по кредиту неминуемо повлечет за собой ряд неприятных последствий, а именно:

- регулярное поступление сообщений и звонков из банка с напоминанием о необходимости внесения очередного платежа (звонить могут не только заемщику, но и его родственникам, на работу и т. д.);

- начисление пени за каждый день просрочки (ее размер прописывается в тексте кредитного договора);

- продажа долга коллекторам;

- внесение негативных сведений в кредитную историю заемщика, что в дальнейшем может стать причиной для выдачи новой ссуды;

- изъятие объекта залога (если кредит оформлялся с обеспечением);

- подача иска в суд на неплатежеспособного заемщика.

Сможет ли закон защитить заемщика от санкций?

Ответ на данный вопрос носит отрицательный характер. В действующем законодательстве не предусмотрены какие-либо механизмы защиты и освобождения от задолженности по кредиту лиц, утративших платежеспособность.

Единственное послабление, которым может воспользоваться заемщик, это получение ипотечных каникул. Однако сделать это можно лишь один раз в течение всего периода кредитования. При этом максимальная продолжительность такой отсрочки платежа составляет 6 месяцев.

Рекомендуемые займы

МигКредит – выдаем деньги быстро и просто! Прозрачные, выгодные условия!

| Переплата: | до 0.25% |

| Возраст: | 20-64 |

| Выдача: | Система денежных переводов с точками по всей России и в странах СНГ. Получить деньги через систему Контакт можно в филиалах многих банков и в офисах партнерской сети агентов. Преимущества:

|

75000-590000 руб.от 3 до 24 месяцевПолучить

Займ на карту за 15 минут

Займы МаниМэн – без документов до 15 000 рублей на карту. Первый онлайн заём под 0%!

| Переплата: | до 1% |

| Возраст: | 18-75 |

| Выдача: | Банковская карта Займ на карту — самый быстрый способ получения наличных денег при займе онлайн. Вы можете сразу снять деньги в банкомате по тарифам банка выпустившего вашу карту. Обычно перевод займа на карту занимает не более 5 минут, но в некоторых случаях может занять до 1-2 рабочих дней. Займ можно получить на карты различных систем: MasterCard, Visa, Мир, Maestro и др. |

1500-15000 руб.от 5 до 30 днейПолучить

Кому разрешается оформлять

Как правило, в случае с потребительским кредитованием заемщиком выступает один человек. Созаемщики – явление редкое. Оно больше характерно для ипотечных займов, когда в договоре фигурируют сразу несколько физических лиц. Самый распространенный вариант – муж и жена.

Как же быть, если заемщик не один? Кто имеет право осуществлять процедуру преждевременного погашения? Здесь все зависит от правил и требований банка. Хотя, с точки зрения закона, оба должника и наделены равными привилегиями, в соглашении могут содержаться дополнительные указания на этот счет.

Обычно заблаговременно гасить заем может любой из созаемщиков. Алгоритм действий идентичен стандартному.

Как правильно и выгодно погасить кредит досрочно по доверенности

Для оформления подобных документов совсем не обязательно прибегать к услугам нотариуса. Клиент волен ограничиться посещением банковского отделения, где по его запросу сотрудники обязаны оформить сделку с конкретным лицом, прописать в ней все разрешенные полномочия.

Важно: чем подробнее вы опишите права и возможности доверенного лица, тем лучше. Это позволит избежать длительных бюрократических проволочек в дальнейшем

Что касается порядка досрочной выплаты, то он устанавливается каждым банком самостоятельно. Здесь какие-то общие фразы и правила выделить нельзя.

Отметим лишь, что совсем отказаться от помощи нотариуса не получится. Так, он должен указать в документе следующие сведения:

- официальные данные по доверителю и его доверенному человеку;

- особенности заключенного договора, на который и оформляется сделка;

- список операций, которые разрешается проводить на ее основании (например, получать справки, делать выписки и т.д.).

Если оказывается, что доверенность дает привилегию исключительно на гашение потребительского займа, то после проведения нужной процедуры вас сразу известят об успешном списании денежных средств.

Рекомендации, как быстрее погасить кредит

1.Чтобы быстрее выплатить кредит, безусловно, необходимо вносить большие суммы ежемесячных взносов. По возможности выплаты нужно увеличить в полтора – два раза

Особенно важно в первые месяцы погашения долга вносить большие платежи, которые уменьшат тело кредита и размер начисляемых процентов. Многие финансовые аналитики утверждают, что увеличение ежемесячных взносов позволяет сэкономить более 20 % на сумме переплаты

2.Можно обратиться в банк с просьбой пересмотреть условия кредитования. Иногда банковские учреждения идут навстречу своим клиентам и позволяют раньше срока выплатить кредит, предусматривающий аннуитетные платежи.

Также стоит узнать детальную информацию о дополнительных платных сервисах, таких как интернет-банкинг, смс-уведомления. Отказ от них позволит немного сэкономить и направить деньги на погашение кредита, а не на оплату услуг банка.

3.Очень часто заемщики получают зарплату, но не спешат погашать задолженность по кредиту, рассчитывая внести оставшуюся часть денег в конце месяца. Но зачастую вся зарплата тратится на другие нужды, а на оплату взноса по кредиту денег не остается, поэтому желательно погашать задолженность сразу после получения зарплаты.

Многие люди тратят 5–10 % своих доходов на товары и услуги, без которых можно обойтись. Это может быть поездка в такси на работу, лишняя чашка кофе в кафе. Если стоит цель как можно быстрее выплатить кредит, нужно на время отказаться от таких трат.

4.Необходимо искать альтернативные источники получения дохода. Это может быть подработка в вечернее время, досрочное снятие депозита либо продажа ненужных вещей, например велосипеда либо старого холодильника.

5.Если необходимо выплачивать несколько кредитов, первым делом нужно вносить оплаты по тому, где сумма начисляемых процентов больше. Сэкономленные средства можно направить затем на погашение кредитов с более низкой процентной ставкой.

Особенности процедуры: когда лучше и как правильно гасить кредит досрочно

Для понимания того, как именно осуществляется преждевременное погашение, необходимо разобраться в тонкостях выплаты ежемесячных платежей.

Обычно люди приходят в банк, передают определенную сумму кассиру, получают подтверждающий чек и считают, что цепочка этих действий позволяет мгновенно провести нужные отчисления. В кредитном договоре прописано, что это не совсем так.

Счет, где учитываются текущие задолженности, начинается с числовой последовательности «455». Если вы возьмете соглашения по займу, то обнаружите, что реквизиты для внесения денежных средств начинаются с «423» либо с «408».

Отметим, что заданные последовательности одинаковы для любых банковских организаций, поскольку их устанавливает ЦБ РФ.

Итак, что же происходит? Что за путаница с цифрами? Когда вы вносите деньги, они не сразу идут на погашение кредита, а перечисляются на специальный счет. Там они хранятся до даты ближайшего списания. Затем в назначенный день переводятся на 455-ый, на котором отображаются в качестве ежемесячного взноса.

Какую бы сумму вы не положили, видно будет ровно столько, сколько предусмотрено договором. Возникает вопрос, как же погасить все раньше положенного срока?

Самое важное – оформить данную процедуру через личный кабинет в мобильном приложении либо на официальном портале банка. Как вариант, можно сделать это и в отделении с помощью сотрудника, однако это более затратно по времени

Длительность исполнения вашей заявки стоит уточнять непосредственно у кредитующей стороны. Так, например, где-то все прошения удовлетворяются уже на следующие сутки, у других – в течение трех рабочих дней или вовсе обрабатываются до недели. Все ответы вы получите, позвонив на горячую линию.

Дополнительный доход

Увеличить сумму вливаний в бюджет можно различными способами. Отлично, если у вас есть возможность дополнительно заработать – взять сверхурочную работу или дополнительную нагрузку, потрудиться над новым проектом или принять участие в системах мотивации.

Возможно, у вас в арсенале навыков есть хобби, которое может принести не только удовольствие, но и финансовую помощь. Сейчас очень популярные виды дополнительного заработка: хенд-мейд, частные уроки английского языка, работа в Интернете и другие. При наличии личного автомобиля можно в свободное время заниматься частным извозом.

Дополнительно заработать можно благодаря продаже вещей, которые вам уже не нужны. Старый велосипед, детская одежда, ненужная мебель пригодятся другому хозяину, а вы получите определенную сумму для погашения долга перед банком.

Если вы понимаете, что кредит вас засасывает все глубже, в таком случае можно прибегнуть к помощи родственников и друзей. Взять в долг деньги у близких людей выгодно. Зачастую это беспроцентная ссуда. При нарушении договоренностей с вашей стороны вы можете лишиться поддержки близкого окружения. Если вы не возвращаете деньги в срок или неполную сумму, существует вероятность приобрести славу жулика.

Не забывайте про пассивный заработок

Говорить об инвестициях в случае недостатка средств – смешно. Однако пассивным заработком погашаются кредитные издержки. Вспомните, при оформлении кредитной карты, банковский служащий наверняка рассказывал про кэшбэк – функцию возврата использованных в магазинах-партнерах денежных средств. Поначалу покажется, что экономите копейки, а когда увидите затраты за месяц – поймете, что многое потеряли.

Крайним случаем считайте период, когда появляются мысли о продаже собственной недвижимости. Идите ва-банк: сдайте жилье, а сами переезжайте в более дешевое.

Расскажите родным о проблемах – порой люди недооценивают близких и боятся показаться в их глазах неудачниками. И главное, будьте уверены – материальные вопросы решаемы, а жизнь человеческая дороже всех денег!

Советы плательщикам

Итак, быстро закрыть кредит можно только в том варианте, если вы найдете средства, чтобы внести оплату досрочно, как сделать это правильно мы рассмотрим чуть ниже. В первую очередь, нужно задумываться о том, где вы можете найти дополнительные средства для оплаты кредита. Конечно, если ваш доход позволяет вносить сумму больше чем указано в графике платежей, то не стоит пренебрегать данной возможностью.

В противном случае, у вас есть два варианта: научиться экономить деньги или найти дополнительный источник заработка. Причем второй вариант более эффективный, ведь если вы сможете зарабатывать хотя бы на несколько тысяч рублей в месяц больше, чем ваш официальный доход, тем быстрее вы расплатитесь кредитором, если будете полностью дополнительный заработок отдавать в счет погашения кредита. Хотя вариант сэкономить тоже неплохой, ведь если внимательно рассчитать свои расходы, то вы обязательно увидите кучу ненужных трат.

Создайте для себя финансовую подушку. Что это значит? Это сумма, равная одному или двум ежемесячным платежам по кредиту, которая должна быть неприкосновенна, в случае, если в определенный период в связи с жизненными обстоятельствами вы не сможете внести платеж, то воспользуетесь этими деньгами. Таким образом, вы убережете себя от дополнительных расходов в виде оплаты штрафов и неустойки.

Банки применяют такую уловку для заемщиков, как отсрочка платежа на один или два месяца. Казалось бы, это очень удобно, ведь вы целый месяц можете не платить по кредиту, только банки редко предупреждают о том, что за этот срок с вас взимаются дополнительные проценты за пользование заемных средств. Срок действия вашего кредита увеличивается на 1, а то и более месяцев или вас обяжут в течение кредитного отпуска оплатить проценты по договору они могут составлять до 90% от суммы ежемесячного платежа.

Таким образом, если вы желаете быстро заплатить кредит, то вам нужно использовать все вышеперечисленные рекомендации в комплексе. То есть не тратьте свои средства на ненужные покупки, постараться найти дополнительный заработок, исправно вносить платежи по кредиту и всегда иметь в запасе определенную сумму, которую вы сможете внести в счет оплаты кредита в трудной жизненной ситуации.

Как выплатить кредит быстрее: условия досрочного погашения

В каждом банке есть свои условия досрочного погашения – как полного, так и частичного. Часто для внесения платежа в счет досрочной выплаты кредита необходимо заранее предупредить банк, оформив соответствующее заявление. В противном случае в дату планового платежа банк спишет только ту сумму, которая необходима для внесения ежемесячной суммы по договору.

Если у вас достаточно денег для полного досрочного погашения, то вы можете внести остаток долга одним платежом. В некоторых банках за полное досрочное погашение предусмотрены комиссии, поскольку такая выплата кредита им невыгодна. Комиссия может предусматриваться, если, например, по правилам в конкретном банке нужно уведомить учреждение о досрочном платеже минимум за 10 дней, а клиенту нужно зачислить платеж прямо сейчас.

Досрочное погашение займа выгодно в первой половине срока кредитования. Чаще всего банки предоставляют кредиты по аннуитетной схеме, когда сначала вы погашаете проценты банку, а затем – уже основное тело долга. Во второй половине кредита проценты снижаются, а основной долг увеличивается. Досрочное погашение во второй половине кредита не принесет вам никакой выгоды.

Погашение кредита средствами кредитной карты стороннего банка

Один из возможных способов решения проблемы — погасить кредит с помощью кредитной карты. Это позволит избежать просрочки выплат, однако этот способ стоит использовать только в том случае, если вы уверены, что в ближайшем будущем ваша финансовая ситуация придет в норму.

Здесь возможны два варианта развития событий:

- Осуществить перевод денежных средств с одной кредитной карты на другую. О том, как лучше погасить кредит с помощью кредитной карты, лучше узнать заранее. У банков бывает свой ряд ограничений, и, конечно, банки берут комиссию за перевод денег с карты одного банка на счет в другом банке. Тем более, если речь идет о кредитных средствах. Также необходимо узнать сроки выплат по новому кредиту и просчитать варианты снижения комиссии.

Какие банки выдают кредитки специально для погашения долга в другом банке? Спросите юриста

Погасить кредит кредитной картой Сбербанка

Один из самых популярных банков в России — это Сбербанк. Рассмотрим на его примере, какие бывают условия для подобных операций, и можно ли погасить кредит кредитной картой Сбербанка.

Во многих банках нет ограничений для переводов с кредитных карт, но погасить другой кредит путем перевода с кредитной карты Сбербанка нельзя, но возможны следующие варианты:

- Перевести деньги с кредитной карты Сбербанка на дебетовую, и с нее уже оплатить другой кредит через перевод. За эти операции взимается комиссия, которая будет зависеть от суммы перевода. Поэтому лучше обратиться к сотруднику банка, чтобы он помог заранее все рассчитать.

- Также погасить кредит кредитной картой Сбербанка возможно через обналичивание средств в банкомате. За это также будет взиматься комиссия.

Способ погасить кредитную карту Сбербанка другим кредитом можно выбрать, исходя из условий другого банка.

С помощью кредитных карт, как правило, можно проводить только безналичные операции по оплате товаров и услуг без комиссии. За остальные операции, такие как обналичивание и переводы, придется заплатить комиссионные. Кроме того, при снятии наличных средств с кредитной карты в банкомате перестает действовать льготный период на пользование картой.

Что такое рефинансирование кредитных карт? Спросите юриста

Если найти денежные средства для погашения кредита иным путем никак не удается, то можно попробовать договориться с менеджерами банка об отсрочке платежа или реструктуризации долга. Чем быстрее должник обратится для переговоров об отсрочке, тем выше шансы, что ему пойдут навстречу. Также можно обсудить с банком возможность уменьшить платежи и сократить возможные потери.

Не стоит избегать общения с представителями банка-кредитора, игнорировать звонки и письма о задолженности. Это усугубит проблемы и испортит репутацию заемщику. Лучше показать банку свою готовность сделать все возможное для скорейшей выплаты кредита, всегда отвечать представителям банка, рассказать о текущей ситуации, объяснить причины задержки, пообещать совершить платеж в ближайшее время.

Чтобы узнать, какой кредитной картой выгоднее всего гасить кредит, лучше заранее узнать об актуальных предложениях по этому вопросу.

И помните, что обычно ставки по кредитным картам в банках всегда выше, чем ставки по обычным потребительским кредитам.

Что такое льготный период по кредитной карте и как им пользоваться? Спросите юриста

Погасить кредит кредитной картой Тинькофф банка

Например, в банке Тинькофф есть услуга «перевод баланса», которая позволяет при помощи кредитной карты Тинькофф Платинум погасить задолженность по кредиту в другом банке без комиссии.

После этого заемщик будет должен вернуть всю сумму перевода в Тинькофф в течение 120 дней, но без дополнительных выплат и процентов. Воспользоваться такой услугой может быть даже выгоднее, чем выплачивать первоначальный кредит, по которому в течение этого времени кроме суммы задолженности пришлось бы вносить проценты.

В сети есть много информации и советов, какие шаги лучше предпринять в таких обстоятельствах.

Сейчас появляется все больше различных способов и возможной кредитования: потребительский кредит, микрозаймы, ипотечное кредитование, автокредит, кредит наличными и другие. Многие люди испытывают трудности с финансами, и оказываются не в состоянии делать выплаты по набранным ранее кредитам. Некоторые отчаиваются, начинают в панике предпринимать необдуманные шаги, и в итоге оказываются в долговой яме.

Ипотека — не приговор!

«Счастливые» обладатели жилищного кредита ставят себя в немыслимое положение. Кредит длительный по времени. Берут на 10, на 15, а то и 30 лет! А через несколько лет в мыслях только одно: «Как быстрее выплатить ипотечный кредит?»

«Счастливые» обладатели жилищного кредита ставят себя в немыслимое положение. Кредит длительный по времени. Берут на 10, на 15, а то и 30 лет! А через несколько лет в мыслях только одно: «Как быстрее выплатить ипотечный кредит?»

Существует несколько вариантов досрочного погашения:

- материнский капитал. Им можно воспользоваться сразу же после рождения второго ребенка. Но только в том случае, если вы хотите его внести в счет погашения долга по жилищному кредиту. Сумма довольно внушительная, особенно для регионов – 453 026 рублей (на 2016 год);

- налоговый вычет. Его могут получать все граждане РФ, получающие официальную зарплату, с которой удержаны налоги. Также налоговый вычет получают и по уплаченным процентам. Сумма вычета составит 13% от стоимости приобретенного за счет кредитных средств жилья;

- государственная программа «Молодая семья». Если вам или вашей второй половине не исполнилось 35 лет, жилье, купленное в ипотеку, является единственным, то можно воспользоваться данной программой. Она доступна во большинстве регионов нашей страны. Суть в том, что государство выделяет сумму в 100 000 рублей на погашение ипотечного кредита. Правда, документов нужно собрать немало;

- рефинансирование. Если процентная ставка по действующему ипотечному кредиту вас не устраивает, кажется непомерно высокой, можно обратиться в другие банки для его рефинансирования. Во втором, третьем банке могут предложить более низкий процент или пересмотреть срок кредита.