Судебное разбирательство

Если страховая отказывается платить по ОСАГО или не реагирует на претензию, касающуюся заниженной суммы компенсации, лучшим способом получить свои деньги станет подача иска. Именно суд занимается взысканием штрафов за нарушение законов, компенсации за причиненный ущерб и возмещения за моральный вред.

Вы можете подать иск в любой момент, если страховщик не удовлетворил вашу претензию или не дал своевременный ответ на нее. Сделать это надо следующим образом:

- Напишите исковое заявление, укажите в нем допущенные компанией нарушения, приведите доказательства того, что страховщик действовал незаконно.

- Уплатите госпошлину.

- Сделайте ксерокопии документов, подтверждающих вашу правоту и факт нарушения страховщиков регламента рассмотрения дела: претензии, ответа компании с отказом в выплате, заключения независимой экспертизы, телеграммы о ее проведении и других имеющихся у вас важных доказательств. Копии будут приобщены к делу, оригиналы вы должны будете предъявить на заседании суда.

- Передайте иск, ксерокопии документов и квитанцию об оплате в суд. Это можно сделать лично, обратившись в канцелярию суда, или отправить по почте заказным письмом.

На судебном заседании вы должны доказать свою правоту. Можете использовать фотографии, видео, показания свидетелей, документацию и любые другие аргументы.

Вы вправе попросить суд о помощи, если не в состоянии самостоятельно получить какое-либо доказательство. Тогда судья истребует его в официальном порядке в том ведомстве, которое его может его предоставить.

После рассмотрения дела судом будет вынесено решение в пользу одной из сторон. Если вам будет отказано в получении компенсации, вы можете обжаловать вердикт в вышестоящем суде.

Как получить выплату деньгами?

Ситуации с денежной компенсацией можно разделить по двум основаниям:

- в первом случае выплата полагается, так как это прямо прописано в законе,

- во-втором – когда требовать деньги можно из-за неисполнения страховщиком своих обязательств.

- если автомобиль после ДТП тотальный (наступила полная гибель ТС по определению из ОСАГО),

- если потерпевший умер,

- если причинен тяжкий или средний вред здоровью потерпевшего, и он в заявлении указал, что хочет выплату деньгами,

- если потерпевший – инвалид и имеет ТС по медицинским показаниям,

- если ремонт не укладывается в установленные лимиты по ОСАГО или все признаны виновными в ДТП, при условии, что потерпевший отказывается доплачивать свои деньги за ремонт на СТО,

- если страхователь указал конкретную СТО при заключении договора ОСАГО, но на ней не могут организовать ремонт после ДТП,

- если страховщик и потерпевший заключат соглашение в письменном виде.

Страховщик может дать повод потерпевшему заменить способ возмещения на денежную выплату:

- когда страховщик в установленные законом 20 дней не направил потерпевшему направление на ремонт,

- когда в автосервисе машину не принимают,

- когда машину приняли, но ремонт или не делают совсем, или делают очень медленно и понятно, что в 30 рабочих дней они не уложатся,

- когда в ходе ремонта выяснится, что сумма доплаты, указанная в направлении, неверная, и надо еще доплатить.

Очень часто страховщики сами злоупотребляют и выплачивают деньгами, несмотря на то, что потерпевший хочет ремонт по ОСАГО. Это связано с тем, что в таком случае страховщик платит меньше денег с учетом износа, тогда как с СТО придется рассчитываться без учета износа деталей.

Умысел страхователя

Страховщик может ссылаться на то, что страховой случай наступил вследствие умысла страхователя. Однако доказать это должна сама страховая компания. Если ей это не удастся, компания будет обязана осуществить страховую выплату. Как показывает судебная практика, добиться выплаты страхового возмещения в таких случаях в судебном порядке вполне возможно.

r />

Пример из практики: суд взыскал страховое возмещение, так как установил, что ни страхователь, ни выгодоприобретатель не имели умысла на наступление страхового случая

Профком ОАО «А.» (покупатель) и ООО «Э.» (туроператор) заключили договор купли-продажи туристического продукта (турпоездки работников ОАО «А.» в Грецию). Помимо этого ООО «Э.» (страхователь) заключило с ОАО «В.» (страховщик) договор страхования гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта. Объектом страхования определены имущественные интересы страхователя, связанные с риском возникновения его ответственности перед выгодоприобретателем (ОАО «А.») за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристического продукта.

ООО «Э.» уведомило профком ОАО «А.», что авиаперелеты не состоятся в связи с резким удорожанием топлива, недогрузом самолета и т. д. Туроператор сообщил покупателю о мерах, предпринятых им для исполнения обязательств, и просил рассмотреть вопрос о переносе сроков туристической поездки. Однако профком ОАО «А.» отказался от переноса сроков поездки и направил страховщику требование о выплате страхового возмещения по договору. Это требование страховщик оставил без ответа, так как, по его мнению, страховой случай наступил вследствие умысла страхователя.

В связи с этим профком ОАО «А.» обратился в суд. Суды первой и апелляционной инстанций подтвердили факт неисполнения ООО «Э.» обязательства по оказанию покупателю услуг по перевозке, входящих в туристский продукт. Однако страховщик не согласился с судебными актами и обратился с кассационной жалобой.

Суд кассационной инстанции не нашел оснований для отмены судебных актов. При неисполнении (ненадлежащем исполнении) договорных обязанностей лицом, предоставляющим туристские услуги, заказчик туристского продукта вправе обратиться с письменным требованием о выплате страхового возмещения по договору страхования ответственности туроператора. При этом страховщик обязан выплатить страховое возмещение по договору страхования ответственности туроператора при наступлении страхового случая.

Основанием для выплаты страхового возмещения является факт установления обязанности туроператора возместить туристу реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта, если это является существенным нарушением условий такого договора.

К существенным нарушениям туроператором условий договора о реализации туристского продукта относится, в частности, неисполнение обязательств по оказанию туристу входящих в туристский продукт услуг по перевозке и размещению.

Страховщик обязан удовлетворить требование туриста о выплате страхового возмещения по договору страхования ответственности туроператора не позднее 30 календарных дней после дня получения требования (ст. 17.5 Федерального закона от 24 ноября 1996 г. № 132-ФЗ «Об основах туристской деятельности в Российской Федерации», далее – Закон об основах туристской деятельности).

Суды пришли к выводу, что ни страхователь, ни выгодоприобретатель не имели умысла на совершение действий по нарушению договора. Туроператор предпринимал все меры к исполнению обязательств по договору и уменьшению размера возможных убытков. Доказательств наличия умысла у страхователя страховщик не представил.

Кроме того, как устанавливает статья 17.6 Закона об основах туристской деятельности, страховщик не освобождается от выплаты страхового возмещения туристу, даже если страховой случай наступил вследствие умысла туроператора. На основании изложенного суд отклонил кассационную жалобу страховщика (постановление ФАС Северо-Западного округа от 21 мая 2009 г. по делу № А42-2384/2008).

Независимая экспертиза при ОСАГО – обязательно или нет

Нет, не обязательно, поскольку страховая компания и так будет рассчитывать ущерб, направив авто к своим экспертам-оценщикам. Но, в случае договора с недобросовестной страховой компанией, оценщики могут представить заведомо ложный отчет с более низким размером подлежащей выплате компенсации.

Помешать такому ходу событий призвана независимая экспертиза. Но на нее у страхователя есть не более 5 дней (а по факту и того меньше).

![Страховая не платит деньги по осаго: как прищучить? [ответ]](https://kredit-on.ru/wp-content/uploads/3/8/c/38c4e010a48b9c82f71edf5a96bfb1d4.jpeg)

Обращение к независимому эксперту повлечет дополнительные расходы и стоит подсчитать, покроет ли данные издержки страховое возмещение.

В соответствии с законодательством страховая компания не может оставить отчет независимого эксперта без рассмотрения.

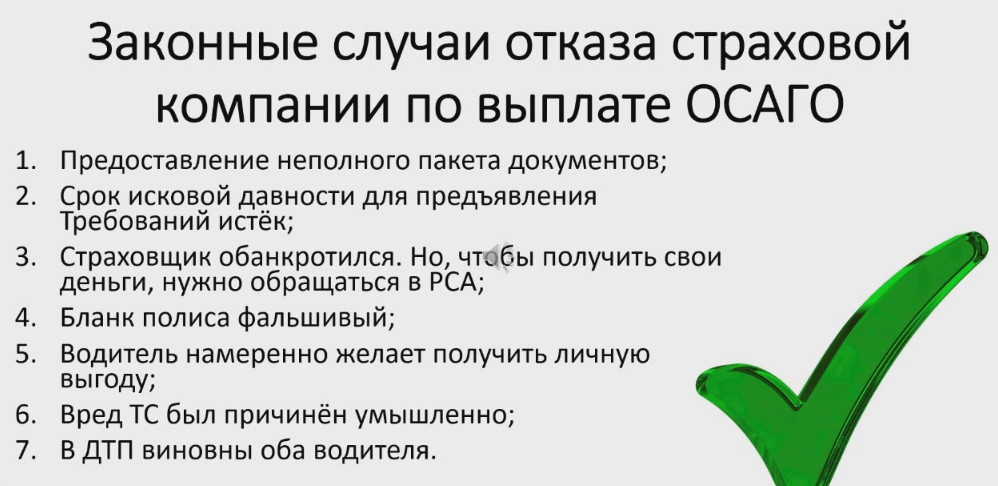

Основания для отказа в страховых выплатах

Статья 6 закона «Об ОСАГО» извещает об основном обстоятельстве, при наступлении которого страховщика освобождают от обязательства выплатить страховую сумму. Это происходит, если наступает ответственность вследствие того, что вред был причинен третьему лицу, когда эксплуатировались транспортные средства.

Гражданам, оформившим страховку, а также пострадавшим, необходимо помнить, что по ОСАГО не возмещается вред, если:

- причинен вред авто, на которое нет страховки;

- ущерб нанесен в промежуток времени, не прописанный в полисе страхования;

- причинен ущерб здоровью работника, исполнявшего трудовые обязанности, при этом на него распространяется социальное страхование;

- пострадали пассажиры, при перевозке их общественным транспортом, при условии, что перевозчик застраховал свою ответственность;

- при погрузке или разгрузке был поврежден груз.

Исчерпывающий список ситуаций, не подпадающих под определение страхового случая, т. е. исключающих выплату по ОСАГО, в полном объеме включен в вышеназванную статью. Статья 6 не представляет затруднений в вопросах ее толкования.

Проанализировав необоснованные отказы в выплате страховой суммы, можно составить список основных причин:

Отказ в выплате при непредоставлении перечисленной в п. 3.10 Правил ОСАГО документации. Помимо заявления о выплате денег пострадавшему необходимо представить:

- копию документа, удостоверяющего личность;

- справки о ДТП;

- извещения об аварии;

- дубликат протокола об административном правонарушении, если он составлялся;

- постановления по делу об административном правонарушении;

- определения о том, что в возбуждении дела об административном правонарушении отказано. В соответствии с Правилами страхования, страховщик не имеет права требовать у пострадавшего документацию, не упомянутую в п. 3.10. правил страхования;

Отказ страховщика в выплате, когда автомобиль не был предъявлен эксперту-технику для осмотра в течение 5 суток со дня, когда было подано заявление о страховом случае. О том, где и когда будет произведен осмотр, стороны договариваются через телефонную или почтовую связь. Пострадавшего нельзя обязать доставить неработающий автомобиль в место, которое находится на большом расстоянии от его местоположения. В данном случае по адресу средства, подлежащего осмотру, должен выехать эксперт. В случае непроведения осмотра согласно п. 3.11 правил ОСАГО, лицо наделяется правом на обращение за независимой технической экспертизой, на основании заключения которой должна произойти страховая выплата;

Довольно часто автомобилисты получают отказ в связи с тем, что повреждения машины, обнаруженные при ее осмотре, который произвел представитель компании, не соответствуют обстоятельствам аварии (т. е. не имеют отношения к ДТП).

Пункт 11 ст.12 закона гласит, что если, оценивая обстоятельства ДТП и его последствия, страховщик и пострадавший не пришли к согласию, необходимо прибегнуть к назначению независимой технической экспертизы.

Обязанности по организации и оплате такого исследования возлагаются на страховщика.

Нередко, в данном случае, страховые споры переносятся в зал суда. Для пострадавших, лишившихся страховых выплат, это создает сложную ситуацию, поскольку они не в состоянии доказать состоятельность своей позиции. Причина этого кроется в том, что назначение экспертизы в гражданских делах имеет свои особенности.

Наиболее часто страховщики предпочитают использовать для отказа в выплате нижеперечисленную аргументацию:

- Виновник аварии не предоставил поврежденное авто на независимую техническую экспертизу;

- В момент столкновения виновник находился под влиянием спиртного;

- Виновный не упомянут в страховом полисе;

- Полис является недействительным;

- Подложность страхового полиса;

- Прекращение статуса страхового полиса.

Договорные обязательства по ОСАГО

В соответствии с положениями Закона РФ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» страховщик обязан в срок до 20 дней (без учета выходных и праздников) произвести одно из следующих действий:

- выплатить страхователю компенсацию за страховой случай;

- направить транспортное средство страхователя на ремонт;

- отказать в выплате страховой суммы.

Основаниями для выполнения этих действия будет являться совокупность условий, состоящая из:

- наличия договора ОСАГО;

- подтвержденного документально факта наступления страхового случая;

- исполнения страхователем условий извещения страховщика о наступлении страхового случая;

- заявления страхователя либо выгодополучателя, либо потерпевших о страховом возмещении ущерба;

- заключения должностного лица страхователя о результатах проверки заявления и признании факта наступления страхового случая.

Если нарушено или исполнено не полностью хотя бы одно из вышеперечисленных условий, то страховщик в 99 случаях из 100 направит страхователю письменный отказ в страховом возмещении.

При наличии разногласий между страховщиком и потерпевшим относительно размера вреда, подлежащего возмещению по ОСАГО, страховщик в любом случае обязан произвести страховую выплату в не оспариваемой им части (п. 4.25 Положения, утв. Банком России 19.09.2014 N 431-П).

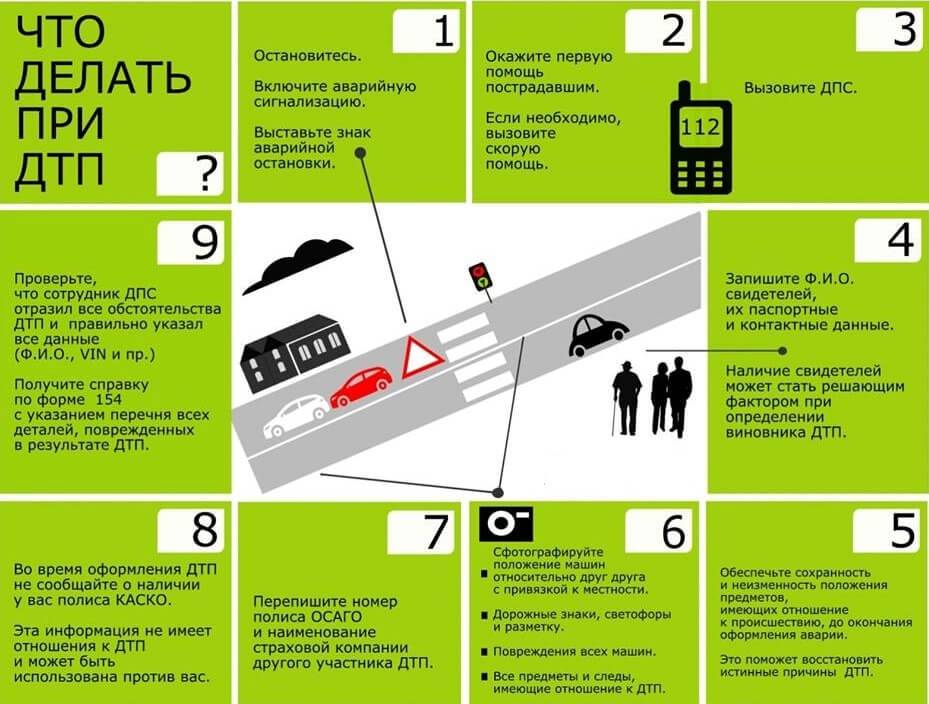

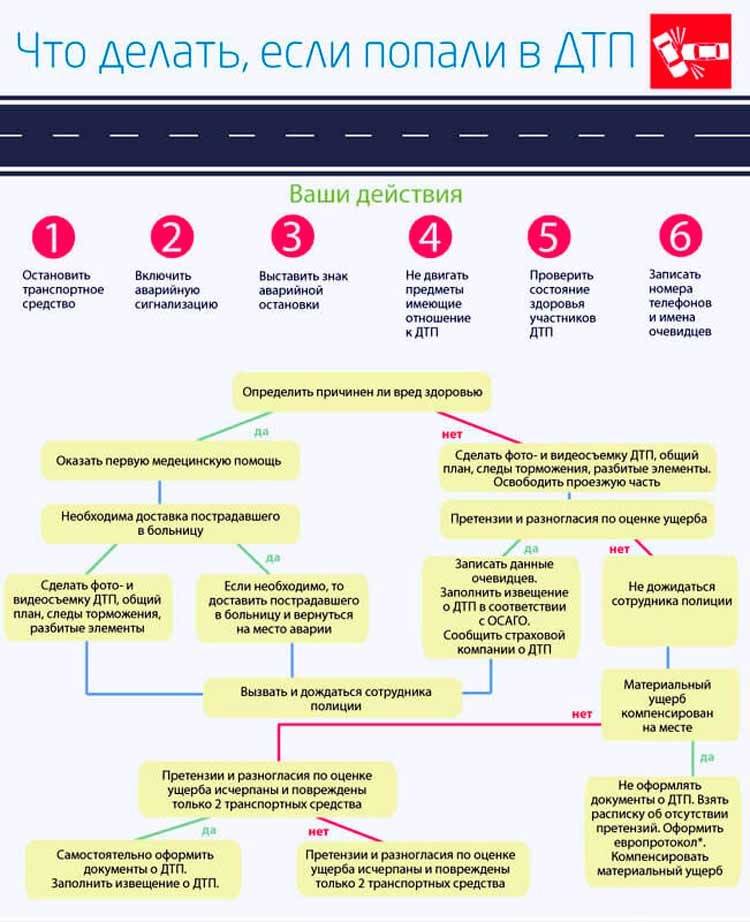

Что делать виновнику в случае ДТП

При возникновении ДТП виновнику важно не паниковать и не уезжать с места происшествия, чтобы попытаться избежать ответственности, сделать это, скорее всего, не получится, а неприятностей прибавится. Сейчас с развитием технологий найти водителя по номеру машины не составит труда

Поэтому крайне важно знать, как действовать после ДТП по ОСАГО, если водитель является виновником аварии. Правильное поведение в таких случаях помогает свести к минимуму возможные негативные последствия. В целом же алгоритм действий виновника после аварии автомобиля по ОСАГО предельно прост:

- Вызвать сотрудников ГИБДД. При незначительной аварии и отсутствии разногласий между участниками, можно договориться без привлечения третьих лиц и оформить Европротокол. Если пострадал не только автомобиль, но и другой человек, в первую очередь нужно вызвать скорую помощь.

- Нельзя переставлять автомобиль в другое место или перемещать его части. На дорогах должны быть выставлены аварийные знаки. Однако в случае отсутствия пострадавших и критических повреждений у автомобилей, транспорт после фиксации всех деталей на схеме ДТП нужно убрать с проезжей части.

- Необходимо сделать видео- или фотосъемку места происшествия – она производится в присутствии пострадавшего. На видеозаписи или фотографиях должно быть видно положение автомобилей после столкновения, их повреждения и другие детали, характеризующие аварию. Внимательно осматривается автомобиль пострадавшего, все повреждения обязательно фотографируются, чтобы избежать дальнейших разногласий по возмещению ущерба.

- Нужно записать личные и контактные данные всех участников ДТП и свидетелей.

- Следует обменяться данными о страховке с потерпевшим. Передаются контакты страховых компаний, если есть полис КАСКО, записывается и его номер.

- Необходимо оформить извещение о ДТП, его должны подписать все участники происшествия.

- Требуется узнать, когда будет выноситься решения по ДТП, если это делает полицейский на месте, внимательно ознакомиться с ним. Когда виновник не согласен с некоторыми фактами при оформлении аварии, он делает об этом запись в протоколе, после чего может оспорить заключение по ДТП в течение 10 дней.

- В конце процедуры получить и проверить правильность оформления документов по ДТП: справку об аварии, протокол и постановление по административному правонарушению.

- Поставить в известность своего страховщика.

По Содержимое статьи на правовом портале www.consultant.ruст. 11.1 закона об ОСАГО при оформлении Европротокола обеим сторонам нужно направить свой экземпляр документа в страховую компанию. Срок – 5 дней. Затем от страховщиков должно прийти требование о направлении транспортных средств на осмотр (на это дается 5 дней с момента получения письма).

Европротокол может быть оформлен только при незначительном ДТП, если соблюдаются следующие условия:

- жертвы и пострадавшие отсутствуют;

- сумма имущественного ущерба не превышает 100 тыс. рублей;

- в аварии только два участника, и у каждого из них есть действующий полис ОСАГО;

- не причинен иной имущественный ущерб, помимо повреждения транспортного средства;

- стороны не имеют разногласий по факту инцидента.

Документ заполняется простой ручкой с двух сторон, обстоятельства аварии должны быть изложены в краткой и четкой форме.

Порядок действий

Страховщик не отвечает на заявление

Когда спустя 20 дней после подачи страховщику заявления о наступлении страхового случая, клиент не получает никакого ответа, наступает время для следующих действий.

Независимая оценка ущерба

Получить заключение эксперта можно путем заключения договора на оказание такой услуги в специализированной фирме. Оплатить такую экспертизу придется самостоятельно. В результате в заключении будет указано: какой ущерб нанесен автомобилю. Для любой инстанции, включая суд, документ будет иметь силу доказательства. Если пострадал в результате ДТП не только автомобиль, но и пассажиры, то потребуется дополнительная оценка нанесенного ущерба здоровью пострадавших.

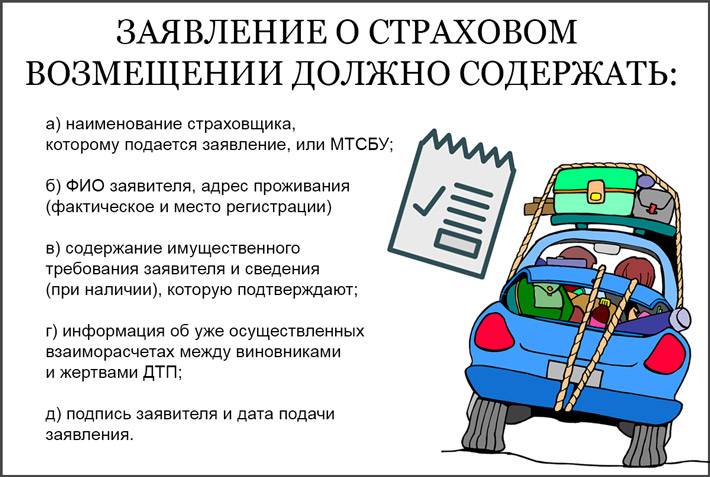

Претензия страховщику

В письменной претензии клиент страховой компании излагает все важные факты о произошедшем ДТП, как вычислен ущерб, а также указывает на то, что в случае отказа страховщика выплатить полагающуюся компенсацию, далее последует обращение в РСА, ЦБ РФ или в суд через 10 дней после вручения данной претензии. Вручить претензию следует лично в офисе уполномоченному лицу под роспись или же направить ее заказным письмом с уведомлением и описью в адрес страховщика.

Скачать образец претензии в страховую компанию по осаго (отказ)

Жалоба в РСА или в ЦБ РФ

Так как любой суд требует немалого времени на получение решения, следует сначала попытаться решить спор со страховщиком в досудебном порядке. Обратиться страхователю можно в:

- Российский Союз Автостраховщиков (РСА), принимающий жалобы от клиентов страховых компаний, и помогающий им решить возникший спор;

- Департамент страхового рынка ЦБ РФ выполняет ту же функцию.

Форма заявления, подаваемого и в тот и в другой орган, унифицирована, при этом страхователь сообщает свои личные и контактные данные. Чтобы сэкономить время на переписке, лучше сразу приложить к заявлению копии документов, имеющих отношение к существу рассматриваемого спора со страховщиком.

Скачать образец жалобы в РСА на страховую компанию по ОСАГО

Обращение в суд

В ситуации, когда страхователь не удовлетворен результатами обращений в инстанции, остается последнее средство – подать исковое заявление в суд. Сформулировать исковые требования, правильно изложить суть страхового спора, а также подкрепить документ всеми полагающимися доказательствами поможет опытный страховой юрист. В стандартный перечень приложений по искам такого рода входят:

- Копии всех тех документов, которые истец приложил к претензии в адрес страховщика;

- Экспертиза ущерба, нанесенного автомобилю и/или здоровью пострадавших;

- Ответ страховщика на претензию.

Положительное решение суда обяжет страховщика выплатить истцу полную сумму компенсации, а также штраф в размере 50% от этой суммы и компенсацию всех судебных расходов. Вот почему можно утверждать: добиться от страховщика положенных выплат можно, если есть полная уверенность в законности требования. Доказывать собственную правоту страхователю придется своими силами, но в помощь ему есть профильные ведомства и на крайний случай – суд.

Если у вас остались вопросы или вам требуется профессиональная помощь, то наш дежурный юрист онлайн готов оперативно вам помочь разобраться в вашем конкретном случае.

Методы снижения страховыми компаниями выплат

Для снижения компенсационной выплаты непорядочные страховые компании используют один из двух методов:

- Поврежденное авто направляется на оценочную экспертизу к заинтересованному эксперту. Последний умышленно уменьшает стоимость восстановительного ремонта.

Недовольному собственнику авто будет рассказано, что компенсация рассчитывалась с учетом изношенности деталей. В результате ему предложат подобрать аналогичные запчасти и детали кузова у других, более дешевых производителей. - Вторая мошенническая схема состоит в том, что автовладельцу сообщают о наличии повреждений транспортного средства, которые появились давно от других аварий.

Если клиент не согласен с выплатой, ему придется прибегнуть к независимой экспертизе. Ее допускается делать, когда ремонт машины уже начался.

Когда страховая платит мало

Нередки и такие случаи, когда мало платит страховая по ОСАГО. Автомобилистам стоит помнить о лимите по «автогражданке».

Согласно действующему законодательству, он составляет:

- 400 000 рублей – по имуществу,

- 500 000 рублей – при гибели или причинении вреда здоровью людей.

В случаях, когда величина ущерба превышает установленный лимит, недостающая сумма взыскивается с виновника.

Расчет убытка производится либо согласно установленным законом нормативам, либо согласно оценке самого страховщика.

В первом случае при гибели человека возмещаются затраты на похороны в размере 25 тыс. рублей, а остальные 475 тыс. в пределах лимита выплачиваются родственникам погибшего.

Второй вариант более гибкий и позволяет страховщикам занижать сумму компенсации, используя различные уловки (отрицается связь повреждения с конкретным страховым случаем, не вносятся в список повреждений отдельные детали и др.).

Лучшим способом избежать искусственного занижения ущерба является независимая экспертиза, на которую можно пригласить представителя страховщика.

Претензия по ОСАГО

Прежде всего, следует помнить, что в соответствии с положениями ст.ст.14.1, 16.1, 19 Закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» для споров по ОСАГО предусмотрен обязательный досудебный порядок.

Это означает, что в суд можно обратиться только после прохождения стадии претензий.

Срок рассмотрения претензий составляет для страховщика 10 дней с момента получения претензии (за вычетом выходных и праздничных дней). По истечении этого срока страховая компания обязана предоставить страхователю письменный ответ с одним из нижеперечисленных вариантов реагирования:

- отказом в удовлетворении претензии;

- частичным удовлетворением претензии;

- полным удовлетворением претензии.

Любой ответ должен быть мотивирован, то есть содержать в себе некие факты, на основании которых страховая компания приняла то или иное решение.

Необходимые документы

При досудебном урегулировании понадобится минимум документов:

- акт о страховом случае;

- отчет независимого эксперта.

Если дело направляется в суд, данный список нужно дополнить:

- копией паспорта;

- документами на авто (ПТС и СТС);

- справкой о ДТП;

- протоколом;

- полисом ОСАГО;

- копией досудебной претензии;

- копией ответа от страховщика или виновника (если ее нет, нужно приложить почтовую квитанцию, подтверждающую факт отправки претензии);

- аудио/видеоматериалами и показаниями свидетелей в качестве обоснованности своих требований (если они есть);

- квитанцией о понесенных расходах.

В зависимости от конкретной ситуации могут понадобиться дополнительные документы.

Выводы

Из всей описанной информации можно сделать заключение с несколькими советами, которые помогут получить выплату по страховке ОСАГО:

- Как можно раньше поставьте в известность страховщиков о возникновении страхового случая. От вашей оперативности во многом зависит дальнейший успех разбирательств.

- Собирайте максимально полный список документов и доказательств, которые помогут выиграть дело. Не пренебрегайте свидетелями или фотографиями.

- Всегда убеждайтесь, что страховщик получает отправляемые вами документы. Относите их лично под роспись или отправляйте заказными письмами с подтверждением о получении.

- Прибегайте к помощи только проверенных независимых оценщиков. Многие страховщики в сговоре с компаниями, проводящими экспертизу. В итоге такой «подставной» эксперт будет занижать стоимость убытков.

- Если автомобиль находится на гарантии, а страховщик через свой сервисный центр предлагает поставить сторонние детали – не соглашайтесь. Это может стать поводом для снятия автомобиля с гарантии.

- Обязательно интересуйтесь продвижением дела. При нарушении сроков немедленно оформляйте жалобы в различные инстанции, подкрепив их сопутствующими документами.

- При обращении в суд, обязательно сохраняйте квитанции, которые свидетельствуют о судебных расходах. Эти растраты возместят, если вы выиграете дело.

Теперь вы знаете, что делать, если страховая компания не выплачивает деньги по ОСАГО. Лучший исход – решение вопросов в досудебном порядке. Обращаться в суд следует при полной уверенности, что действиях страховой компании неправомерны или сумма компенсации не соответствует.