Рейтинг банков

Рейтинг банков, предлагающих ипотеку на выгодных условиях, составлен на основе программ, доступных всем категориям граждан.

При этом в расчет не принимались программы, предназначенные для зарплатников, военных, бюджетников и прочих льготников.

№1 Сбербанк

Низкие ставки предлагаются при приобретении жилья в новостройке у партнера банка. Условия:

| ставка | 12 % при сумме кредита более 4 000 000 рублей, при меньшей сумме 13 % |

| кредитный период | до 30 лет |

№2 Райффайзенбанк

Банк предлагает приобретение жилья на стадии строительства. При этом заемщик вносить от 50 % первоначального взноса, а срок кредитования не превышает 5 лет.

Ставка по такому кредиту равна 12,5 % и снижается на 1 % после получения права собственности. Срок кредитования до 25 лет при меньшем взносе увеличивает процентную ставку до 14 %.

№3 Ханты-Мансийский банк

Процентная ставка на срок до 10 лет равна 13,75 % в период строительства. После оформления предмета ипотеки в собственность ставка понижается на 0,5 %.

№4 ВТБ 24

Банком предлагается программа «Новостройка». Новация предложения в том, что ставка привязана к сумме кредита, а именно:

| 12,95 % | при кредите более 5 500 000 рублей |

| 13,35 % | при займе от 2 500 000 до 5 500 000 рублей |

Отметить нужно и максимально возможный период кредитования. ВТБ выдает ипотеку на срок до 50 лет.

№5 Возрождение

В банке «Возрождение» самый минимальный первоначальный взнос, всего 10 %. В период строительства ставка по кредиту равна 13 %, при получении жилья в собственность ставка понижается до 12,75 %.

Свой рейтинг имеют и банки, предлагающие ипотеку на приобретение жилья на вторичном рынке.

Рейтинговый список на основании средней величины процентной ставки выглядит так:

| Сбербанк | 12,5 % |

| Газпромбанк | 13 % |

| Бинбанк | 13 % |

| Россельхозбанк | 13,5 % |

| Открытие | 13,5 % |

| УралСиб | 13,5 % |

| ВТБ 24 | 13,5 % |

| Росинтербанк | 13,5 % |

| Связьбанк | 13,5 % |

| Райффайзенбанк | 13,65 % |

| Абсолют банк | 13,95 % |

| ПАО Ак Барс | 14 % |

| Русский ипотечный банк | 14 % |

Выбирая банк для получения ипотеки нужно учитывать, что на официальных ресурсах банки указывают минимальные значения процентных ставок.

Чтобы их получить потребуется соблюсти немало условий – оформить страховку, внести немалый первый взнос и т.д. Потому оценивать банк нужно только после того как будут рассчитаны индивидуальные условия кредитования.

Как снизить ставку по ипотеке

Понизить ставку можно в случае общего снижения уровня кредитных ставок на рынке. ЦБ РФ периодически понижает ключевую ставку, а банки откликаются на это действие снижением кредитных ставок.

Кредитующий банк может самостоятельно предложить клиенту понизить ставку. Если предложения от банка не поступило, то клиент имеет право написать заявление об изменении процентной ставки в связи с ее снижением на рынке. Ставка снижается путем проведения процедуры рефинансирования. Если ваш банк отказывается снижать ставку, то можно рефинансировать ссуду в любом другом банке.

Банк может предложить специальные условия кредитования для постоянных и добросовестных клиентов. В этом случае есть шанс получить ипотечный кредит с пониженной ставкой.

Сбор документов и подача заявки

Первоначальная онлайн-заявка без справок может быть сделана на сайте выбранного банка. После получения первичного одобрения необходимо сдать в отделение комплект документов, на основании которого будет вынесено окончательное решение. В него входят:

- заявление в форме анкеты;

- паспорта созаемщиков;

- подтверждение трудоустройства и дохода.

В некоторых случаях для оформления ипотечного кредита клиент должен предоставить разрешение от Росвоенипотеки.

В частных случаях потребуется доказательство того, что клиент имеет право на поддержку от государства. Например, это сертификат на материнский капитал, справка из Пенсионного фонда России об остатке на счете или разрешение от Росвоенипотеки.

Стабильный доход

Один из показателей, определяющих кредитоспособность человека, — наличие у него постоянного дохода. Поэтому подавляющее большинство программ предоставления ипотеки подразумевает, что клиент подтвердит свое трудоустройство и уровень дохода, предоставив:

- копию трудовой книжки;

- справку 2-НДФЛ или по форме банка.

Для подтверждения уровня дохода необходимо предоставить трудовую книжку.

Минимальный срок сотрудничества с текущим работодателем, после которого человек может выступать ипотечным заемщиком, составляет 3 месяца. К этому требованию добавляется условие о том, что общая длительность трудовой деятельности потенциального клиента должна превышать 1 год.

Каждый банк самостоятельно устанавливает период, за который должно быть предоставлено подтверждение уровня. Этот срок составляет от 3 до 12 месяцев. Те, чей заработок недостаточен для получения нужной суммы, могут компенсировать это за счет свидетельств о наличии вспомогательного дохода, например, от таких инвестиционных инструментов, как акции и облигации.

Как получить ипотеку

Получить ипотечный займ можно двумя путями:

| Обычная ипотека | Погашается полностью собственными средствами |

| Социальная ипотека | Часть кредита погашается за счет государственного бюджета |

Если будущий заемщик имеет право на льготную ипотеку, то он может рассчитывать на частичное погашение кредита за счет государственных средств.

Виды социальной ипотеки:

- По программе молодая семья.

- Жилье для бюджетников.

- Военная ипотека.

- Для молодых специалистов

Без первоначального взноса

При отсутствии собственных средств для внесения первоначального капитала, не следует рассчитывать на принятие положительного решения банком.

Допускается использование средств материнского капитала или субсидии от государства в качестве первоначального взноса.

Молодой семье

Молодые семьи могут претендовать на участие в социальной программе, которая позволяет приобрести квартиру по льготным условиям.

Для участия в этой программе нужно отвечать следующим требованиям:

| Брак должен быть официально зарегистрирован | либо родитель-одиночка |

| Требования к возрасту | Каждый из супругов должен быть не старше 35 лет |

| Стабильный и постоянный доход | позволяющий погашать ипотечный кредит |

| Необходимость улучшения условий проживания | получить статус малоимущей семьи |

Взять ипотеку по программе «молодая семья» можно не во всех банках.

Прежде всего, молодой семье необходимо собрать комплект документов и подать заявление на участие в программе и встать на учет в местной администрации в качестве нуждаемой в улучшении жилищных условий.

В очереди возможно придется стоять продолжительное время.

Наличие детей ускорит реализацию права на социальную ипотеку.

После чего семья получает жилищный сертификат, который необходимо представить в банк, который участвует в данной программе, и подать заявку.

В дальнейшем процедура оформления ипотечного кредита такая же, как и при обычной ипотеке.

С материнским капиталом

Средства маткапитала полагаются семье, в которой родился второй или последующий ребенок, если ранее сертификат не был выдавался.

Материнский капитал может быть использован только с целью приобретения жилья в ипотеку, для чего в банк предоставляется соответствующий сертификат.

Зачастую сертификат на материнский капитал вносится именно в качестве первоначального взноса.

Однако некоторые банки требуют помимо сертификата внесение собственных средств, в противном случае заявка не будет одобрена.

Средства материнского капитала могут быть использованы также для погашения уже имеющегося ипотечного займа.

Для чего необходимо подать заявку в банк с приложением государственного сертификата, согласно условиям выдачи субсидии.

В другом городе

Иногородняя ипотека является нераспространенным банковским предложением, о котором знают немногие заемщики.

В некоторых случаях возникает необходимость оформить ипотеку в другом городе. К примеру, при поступлении ребенка на учебу в другом субъекте или при планировании переезда по какой-либо причине.

При этом обратиться можно в банк двумя путями:

| По месту жительства | который находится в городе, где живет заемщик и указать в заявке, что ипотечный займ требуется в конкретном городе |

| В отделении банка в другом городе | в котором заемщик собирается купить жилье |

Основным требованием для выдачи ипотеки иногородним является нахождение отделения выбранного банка в городе, где планируется покупка.

Если в этом городе отсутствует филиал или отделение нужного банка, то получить в нем кредит невозможно.

Виды ипотеки

Существует несколько видов ипотечного кредитования:

- целевой займ на приобретение жилья – самый распространённый вид ипотеки. Банком выдаётся определённая сумма денежных средств на покупку квартиры. При этом залогом является приобретённый объект недвижимости;

- нецелевой кредит. Банком выдаются средства наличными под залог имущества, которым владеет заёмщик. Полученные деньги используются на усмотрение должника;

- ипотека для покупки загородной недвижимости;

- социальное кредитование. Имеется целый ряд проектов, самый распространённый из них ипотека для молодёжи. Кроме этого, имеется вариант ипотеки для индивидуальных предпринимателей. ИП может на льготных условиях получить средства на покупку коммерческой недвижимости.

Чтобы грамотно и выгодно воспользоваться какой-либо программой, необходимо сравнить их основные параметры: максимальный размер ссуды, минимальный размер первоначального взноса, процентные ставки, комиссии и сроки кредитования. На сегодняшний день ипотеку предоставляют большинство банков, отличающихся условиями и особенностями кредитования.

Получить подробную информацию об условиях банка можно в каждом из филиалов банковского учреждения или на его официальном сайте. На многих сайтах имеется памятка для заёмщика по ипотеке, с помощью которой можно сравнить условия разных банков и программы кредитования.

Как выбрать схему

Совет 1. Выбирайте удобную для вас валюту кредита

Лучше брать кредит в валюте, в которой у вас стабильный доход. Незыблемое правило любого кредита, не только ипотечного: получая зарплату или иной доход в рублях, займ берите всегда в рублях.

Совет 2. Внимательно читайте договор

Как уже было написано ранее, изучайте договор крайне внимательно, не упуская ссылок и сносок, особенно, если они написаны мелким шрифтом.

Специалисты советуют обратите внимание на пункты, в которых могут быть прописаны дополнительные расходы, сборы и комиссии. Некоторым заёмщикам данные пункты кажутся не важными, в этом их ошибка

Зачем переплачивать там, где это совсем не нужно?

Совет 3. Грамотно рассчитывайте бюджет

Сумма, которую вы отдаёте раз в месяц в банк, не должна быть выше 30-40% семейного достатка. 50% – тот порог, за который лучше не выходить. Иначе ваши условия жизни могут резко ухудшиться.

Стоить отметить, что в России правило 40% не очень работает. Наши граждане 60-70% могут отдавать банку за кредит, надеясь, что вот-вот увеличится заработная плата либо просто надеются на авось.

В таких случаях люди запрещают себе думать об отдыхе или о развлечениях, потому что просто не могут позволить себе такой роскоши. А любая внеплановая ситуация может привести заёмщика к штрафам, что в свою очередь приводит к негативной кредитной истории.

Поэтому очень важно адекватно оценивать свои силы и возможности, и принимать решение в соответствии с имеющимися реалиями жизни

Совет 4. Имейте денежные накопления на непредвиденные расходы

Некая «финансовая подушка безопасности» должна в идеале быть у каждой семьи. Накопления станут вам надежной подстраховкой в непредвиденных ситуациях: при потере работы, болезни родственника или любой другой сложившейся критической ситуации.

Накопив достаточную сумму денег, не спешите досрочно погасить долг по кредиту. Вы можете попасть на ещё больший процент переплаты. Кредитные организации не очень любят подобные маневры. В некоторых случаях в договоре прописывают, что досрочное погашение грозит вам дополнительными штрафными санкциями.

Совет 5. Выбирайте оптимальное место и время

Профессиональные риэлторы считают, что главное в сделках с недвижимостью – правильное место и время. Прибегать к кредиту на квартиру стоит тогда, когда спрос падает↓.

Касается это, конечно, тех случаев, когда время терпит, и вы можете пожить на старом месте годок-другой. Не стоит «вешать» на себя ипотечный кредит, когда рынок недвижимости оживлён до предела.

Подача заявки в банк

Решив взять ипотечный кредит на жилье, заемщику следует обратиться в отделение выбранного банка и подать заявку. Однако, следует понимать, что прежде чем банк предоставит кредитные средства, он проверяет заемщика на соответствие определенным требованиям.

Поэтому рекомендуется не спешить с выбором банка и подобрать наиболее выгодные условия, изучив предложения в нескольких банках.

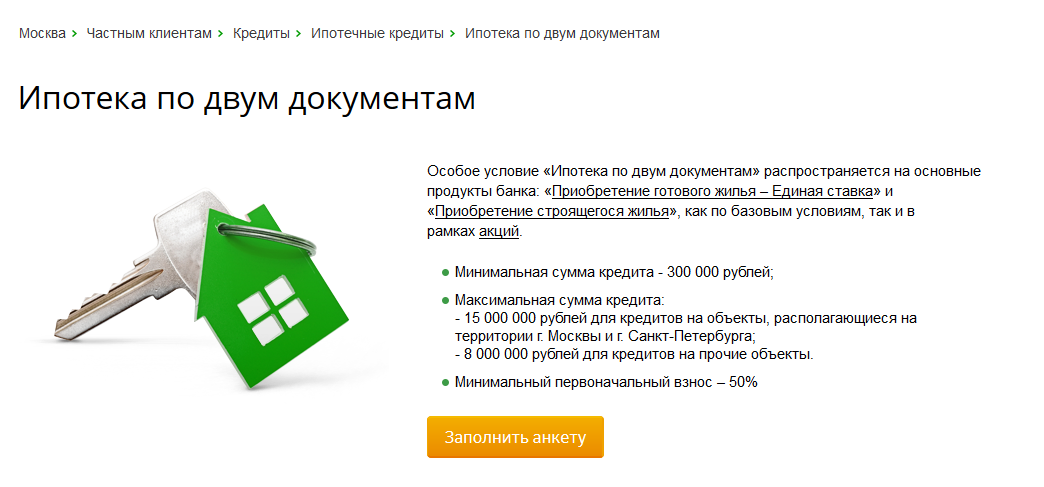

Важно понимать, что банковская реклама, в которой говорится о возможности получения ипотеки всего по 2-ум документам, не всегда соответствует действительности. Кроме паспорта гражданина и СНИЛС (или водительского удостоверения), потенциальному заемщику потребуется представить в банк документ, подтверждающий доходы, трудовую книжку, а также документы на покупаемое жилье

В отдельных случаях для одобрения заявки на ипотеки понадобится привлечение созаемщиков или поручителей

Кроме паспорта гражданина и СНИЛС (или водительского удостоверения), потенциальному заемщику потребуется представить в банк документ, подтверждающий доходы, трудовую книжку, а также документы на покупаемое жилье. В отдельных случаях для одобрения заявки на ипотеки понадобится привлечение созаемщиков или поручителей.

Перед сбором необходимых документов и обращением в банк, рекомендуется ознакомиться с предложениями банков, сравнить их условия, выполнить предварительный расчет ипотеки.

Например, предложение с более низкой процентной ставкой даже всего на 1%, является в пересчете на длительный срок кредитования и высокую стоимость недвижимости, может привести к значительной выгоде для заемщика.

Требования к заемщикам

Требования, которые предъявляют банки к заемщикам, стандартные, отличаются незначительно. Вот основные:

- Возраст от 21 до 65 лет. Но в некоторых банках, например, в Сбербанке до 75 лет. До скольких лет вы будете в состоянии выплачивать кредит, решать только вам. Но верхняя граница возраста не должна наступить раньше, чем вы полностью погасите долг.

- Трудовой стаж. Стандартные 6 месяцев на текущем месте и не менее 1 года общего стажа работы за последние 5 лет.

- Количество возможных созаемщиков – 3 – 4 человека.

- Наличие российского гражданства.

- Положительная кредитная история. Об этом требовании редко какие банки пишут на сайте, но выполнение его подразумевается само собой. Если вы хотите прийти во всеоружии, то заранее узнайте кредитную историю самостоятельно. При подаче заявки на ипотеку ее проверкой банк займется в первую очередь.

В качестве созаемщика в обязательном порядке выступает супруг/супруга. Это правило не действует, если заключен брачный контракт.

Будьте готовы к дополнительным расходам:

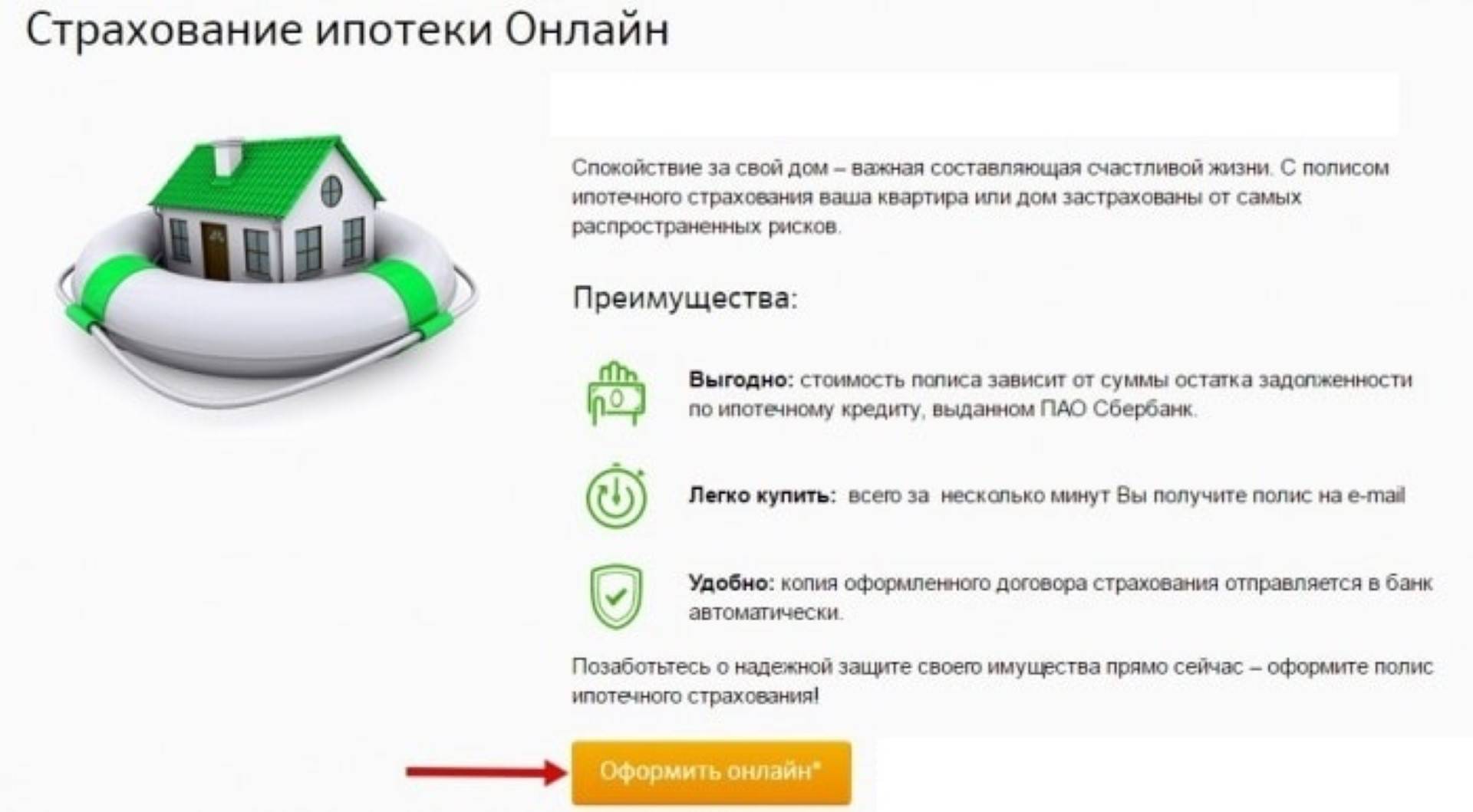

- Отчет об оценке предмета залога.

- Страхование предмета залога (обязательно) и личное страхование (по желанию).

- Госпошлина за регистрацию сделки в Росреестре.

- Аренда банковской ячейки, если покупаете квартиру на вторичном рынке за наличные.

- Дополнительные услуги банка. Например, Сбербанк предлагает электронную регистрацию сделки. Ее стоимость от 5 550 до 10 250 руб.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Какая должна быть зарплата, чтобы банк одобрил кредит? При получении ипотеки учитывается совокупный доход заемщика и созаемщиков. Число заемщиков может быть от 3 до 4 человек. В ипотечном калькуляторе на сайтах банков вы увидите сумму дохода, которую должны иметь, чтобы рассчитывать на положительное решение банка.

Приведу пример. Кредит в 2 000 000 руб. на 10 лет по 10,5 % годовых. Воспользуюсь калькулятором в Сбербанке. Получаем ежемесячный платеж – 26 987 руб., необходимый доход – 44 979 руб. На эту сумму и стоит ориентироваться.

Что не надо делать

Подделывать справки о доходах. В интернете полно предложений о подделке справки 2-НДФЛ за несколько тысяч рублей. Это может помочь купить в кредит стиралку, но не обманет банк в случае с ипотекой.

Перед одобрением заявки банк свяжется с работодателем, указанным в справке: проверит вас через отдел кадров, уточнит в бухгалтерии размер дохода. Если справка окажется поддельной, в лучшем случае — вам откажут в ипотеке, в худшем — занесут в черный список, после которого с вами не захочет связываться ни один банк.

Иногда соискатели приносят подлинные справки с настоящего места работы, но с преувеличенным доходом.

Борис уже 5 лет работает менеджером и зарабатывает в среднем 60 000 ₽ в месяц. Но он побоялся, что банку его доход покажется небольшим и попросил начальство написать ему в справке 90 000 ₽. Банк усомнился, что простой менеджер столько зарабатывает, запросил выписку из пенсионного фонда и увидел несоответствия. В результате Борису отказали без права повторного обращения и теперь он не может получить ипотеку и в других банках. А если бы он не подделывал справку, а обратился к ипотечному брокеру или менеджеру банка, то легко мог бы найти выход: увеличить первоначальный взнос, продлить срок ипотеки, чтобы уменьшить платеж, найти поручителя или договориться с работодателем о повышении зарплаты.

Подписывать справки самому себе. На такую хитрость часто идут предприниматели, которые работают директорами в собственных компаниях.

Нельзя подписывать справки самому себе или членам семьи

Николай работает директором в собственной компании. Банк не примет справку об доходах, подписанную им самим. Наталья работает директором в ресторане мужа. Подписанная ею справка также не устроит банк. В подобных случаях заверить документ должен посторонний человек: главный бухгалтер организации, исполнительный директор или руководитель отдела кадров.

Законодательство по кредитованию

В законодательстве основными документами по ипотечному кредитованию являются Федеральный закон № 102-ФЗ и ГК РФ. В них не предусматривается отказ в выдаче кредита при наличии аналогичного займа. Если у претендента доход достаточен по мнению банка, то кредитор не препятствует выдаче очередной ссуды. Необходимо понимать, что, несмотря на заинтересованность в клиентах, банк сильно рискует. Поэтому соискатель будет проверяться самым тщательным образом.Кроме того, процентная ставка может быть выше среднего значения по конкретному предложению, чтобы иметь некоторый финансовый люфт на случай форс-мажорных обстоятельств.

Не зная, дадут ли вторую ипотеку, заёмщик должен понимать, что кредитор в первую очередь изучает платёжеспособность своих клиентов. Дополнительный кредит без погашения предыдущего – это увеличение финансовой нагрузки. Но для банка это недопустимо. Критерии оценки, позволяющие иметь несколько кредитов, оформленных на одного человека:

- Допускается вторая ипотека, если в сумме два кредита составят максимум 40% семейного дохода. Закон не препятствует привлечению созаёмщиков.

- Обязательное условие – отсутствие просрочек по имеющемуся ипотечному займу, идеальная кредитная история.

- Допускается привлечение материнского капитала на первоначальный взнос.

- Особые требования к объекту жилья.

Для поиска объекта заёмщику предоставляется три месяца. Затем недвижимость исследуется и оценивается работником банка, после чего выдаётся окончательное решение. Если клиент становится неплатёжеспособным, то жильё выставляется на торги для покрытия займа.

Где взять ипотеку?

Мы изучили, какие банки дают ипотеку, и составили свой ТОП кредитных предложений. В рейтинг вошли надежные организации из числа 20 крупнейших банков страны.

Если думаете, в каком банке лучше взять ипотечный кредит, воспользуйтесь любым предложением из нашей статьи.

#1. Тинькофф Ипотека

Сам банк Тинькофф не предоставляет ипотечные кредиты. Но компания договорилась с другими кредитными учреждениями, и теперь кредитам Тинькоффа предлагают выгодные займы на жилье.

Условия:

- процентная ставка — от 6 до 14,5% годовых

- срок кредита — от 10 до 25 лет

- минимальный взнос — от 10 до 40%

- максимальная сумма — до 99 миллионов рублей.

Подавая заявку на ипотеку в Тинькоффе, вы одновременно обращаетесь в несколько банков-партнеров. Они изучают заявку и формируют индивидуальное предложение. Если кредит был одобрен несколькими кредитными организациями, заёмщик сам решает, в каком банке взять ипотечный кредит.

#2. Открытие

Банк Открытие предлагает выгодные ипотечные кредиты всем категориям клиентов.

Условия:

- процентная ставка — от 9,35% годовых

- срок кредита — от 5 до 30 лет

- минимальный взнос — от 10%

- сумма — 0,5−30 миллионов рублей.

Подать заявку на ипотеку в банке Открытие можно на официальном сайте. Чтобы получить предварительное одобрение по SMS, достаточно заполнить анкету. При положительном решении нужно предоставить документы на заёмщика и на недвижимость в отделение банка Открытие. Кредитный специалист изучит бумаги и вынесет решение.

Погасить заём на жилье в банке Открытие можно несколькими способами:

- в отделениях компании

- в банкоматах Открытия, принимающих наличные

- в терминалах Qiwi, Элекснет

- через систему «Золотая Корона»

- через Яндекс. Деньги

- межбанковским переводом

- в «Связном», «Эльдорадо», «Telepay».

Ориентируйтесь на график погашения платежей, чтобы не выплачивать штрафы. Переводите деньги за 2−3 суток до дня, указанного в графике. Если погашаете кредит через партнеров Открытия (Qiwi, Элекснет, Золотую Корону и другие системы), то рекомендуем увеличить срок до 4−5 дней.

#3. ВТБ

Заёмщики могут получить ипотеку во втором по величине банке страны — ВТБ.

Условия:

- процентная ставка — от 8,8% годовых

- срок кредита — до 20 лет

- минимальный взнос — от 10%

- сумма — до 60 миллионов рублей.

Чтобы получить ипотеку в ВТБ, обратитесь в отделение банка с документами или оформите заявку на сайте. Кредитный менеджер рассмотрит бумаги, чтобы вынести решение. Если оно будет положительным, можно выбирать квартиру и заключать договор. Процедура оформления кредита в ВТБ занимает 1−2 недели.

Погасить заём можно в банкоматах и отделениях ВТБ. Устройства и офисы банка представлены на интерактивной карте на официальном сайте и в приложении банка.

#4. Сбербанк

Сбербанк выдает ипотечные кредиты военнослужащим, семьям с детьми, молодым семьям и другим заёмщикам.

Условия:

- процентная ставка — от 6% годовых

- срок кредита — до 30 лет

- минимальный взнос — от 10%

- сумма — 0,3−8 миллионов рублей.

Сбербанк принимает заявки на ипотечные кредиты на сайте и в отделениях. Подготовьте документы заранее, чтобы менеджер по займам мог быстрее их изучить. Решение будет вынесено через 1−2 недели после передачи бумаг. На поиск жилья дается месяц, за это время нужно успеть подобрать недвижимость, заключить договор об ипотеке и застраховать квартиру или дом.

Погашать кредиты можно в банкоматах и офисах Сбербанка. Также принимают точки-партнеры Сбербанка.

Достоинство предложения от Сбербанка — низкие ставки по ипотеке. Компания дает кредит под 6% годовых участникам государственной программы «Ипотека с господдержкой для семей с детьми».

#5. Райффайзен Банк

Филиал австрийской банковской группы в России, Райффайзен Банк, предлагает воспользоваться программой ипотечного кредитования.

Условия:

- процентная ставка — от 9,5% годовых

- срок кредита — 1−30 лет

- минимальный взнос — от 10%

- сумма — до 26 миллионов рублей.

Получить кредит в Райффайзен Банке можно, подав заявку на официальном сайте. После предварительного решения можно готовить документы и посетить офис Райффайзенбанка. Если кредит будет одобрен, то заёмщик сможет взять ипотеку с процентной ставкой 9,5% годовых в 2018 году.

Для погашения кредита в Райффайзенбанке можете воспользоваться банкоматами и отделениями компании.

В каком банке самая низкая ипотека? Сейчас минимальный процент по займам на жилье предлагает Сбербанк. Здесь можно оформить ипотечный кредит под 6% годовых, если участвовать в государственных программах или покупать квартиры у застройщиков-партнеров.

Требования к заемщику

Требования к будущему заемщику во многих банках стандартные:

| Возраст заемщика | Требование к возрасту является основным требованием к заемщику. Получить ипотеку допускается после достижения возраста 21 год. |

| Официальное трудоустройство | работа по трудовому договору также является важным требованием банков. Заемщик должен иметь общий трудовой стаж, который подтверждается трудовой книжкой, более одного года, кроме того, работать по последнему месту работы — более полугода. |

| Стабильная заработная плата | высокий уровень дохода, который позволяет погашать ипотечный займ. У банков существует негласное правило, чтобы после оплаты ежемесячного взноса у заемщика оставалось более 50% дохода |

| Гражданство РФ, регистрация по месту жительства | претендовать на ипотечный кредит могут лица, имеющие гражданство РФ, а также регистрацию в регионе, где расположена приобретаемая недвижимость. |

| Хорошая кредитная история | Если у гражданина отрицательная кредитная история, то банк, скорее всего, откажет в выдаче кредита. |

Также банки могут предъявлять дополнительные требования:

| Передача в залог уже имеющейся недвижимости | Находящейся в собственности у заемщика и имеющую высокую стоимость |

| Заемщик является клиентом банка | Получает зарплату на открытую карту в банке или депозит |

| привлечение созаемщиков или поручителей | Следует понимать, что супруг автоматически становится созаемщиком по ипотечному займу |

| Предоставление иных документов | которые может потребовать банк |

В различных банках к заемщикам предъявляются разные требования, о конкретном их перечне следует уточнить информацию у сотрудника банка.

По ипотеке выдается крупная сумма денежных средств, поэтому банки стремятся минимизировать свои риски невозврата заемных средств.

Многие потенциальные заемщики интересуются можно ли повторно взять ипотеку в банке, в котором уже брался жилищный кредит ранее. Каких либо ограничений по количеству кредитов у кредитных организаций не установлено.

Ипотечный кредит может оформляться неограниченное число раз. Однако повторно получить ипотеку в банке можно лишь при наличии положительной кредитной истории заемщика, отсутствия просрочек по ранее взятым кредитам.

Какая ипотека выгоднее: аннуитетная или дифференциальная?

Дифференцированный платеж предполагает меньшую переплату за весь срок ипотечного кредитования. Плюс такого платежа по ипотеке в том, что заемщик ежемесячно совершает платежи по нисходящей, то есть, каждый месяц сумма разная, и она идет в сторону уменьшения.

За счет чего происходит уменьшение ежемесячного платежа? За счет того, что проценты на снижаемый остаток будут меньше, так как происходит снижение основного кредита. Минус такого платежа в том, что банк выдаст клиенту меньшую сумму ипотеки.

Аннуитетный платеж предполагает равные платежи за весь срок кредита, например, 30 тысяч рублей ежемесячно на протяжении 20 лет. Но в итоге переплата по кредиту выйдет в 2 раза больше от стоимости взятого кредита.

Плюс ипотеки на условиях аннуитетного платежа в том, что заемщику может взять кредит на сумму в 2 раза больше, чем при оформлении ипотеки с дифференцированным платежом.

Выбор банка и ипотечной программы

Выбирать ипотечную программу требуется, исходя из следующих факторов, характеризующих индивидуальную ситуацию кредитуемого:

Выбор банка для оформления ипотеки.

- право на участие в льготных программах и наличие таковых в выбранном банке;

- заинтересованность в возможности учесть неофициальные доходы при расчете величины ссуды и регулярного платежа;

- размер первого взноса, возможность компенсировать его с помощью маткапитала;

- процентная ставка;

- если заемщик не является наемным работником, готовность кредитной организации выдать деньги человеку, имеющему статус ИП;

- сотрудничество банка с интересующим клиента застройщиком, если есть речь идет о первичном рынке;

- штрафы за просрочку, готовность идти навстречу клиенту по реструктуризации долга;

- удобство внесения платежей, отсутствие комиссии.

К ключевым вопросам относятся требования по страховке. При этом отсутствие обязательства покупать личный или комплексный полис — не всегда положительная сторона, поскольку он защищает не только банк, но и самого заемщика

Важнее обратить внимание на перечень аккредитованных страховых компаний и убедиться, что в него входят устраивающие поставщики услуги

Например, порядок работы некоторых банков предусматривает, что деньги будут списаны и зачтены в счет ипотечного долга только спустя 30 дней после получения соответствующего заявления от клиента.

За время ожидания происходит списание регулярного платежа, и сумма, оставшаяся на счете, не совпадает с указанной в обращении, поэтому досрочного возврата не получается и заемщик должен писать новое заявление и ждать 30 дней.

В других финансовых организациях можно столкнуться с тем, что единственный способ досрочного погашения — уменьшение величины регулярного платежа. А более предпочтительный для заемщика вариант сокращения срока выплаты не предусмотрен.