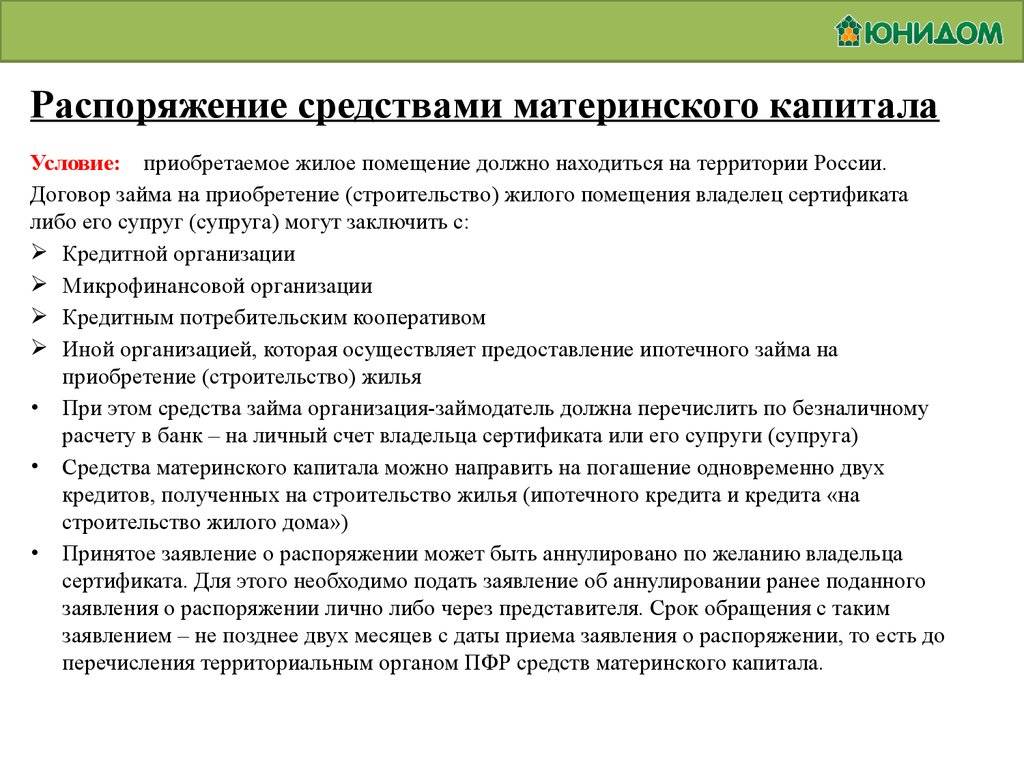

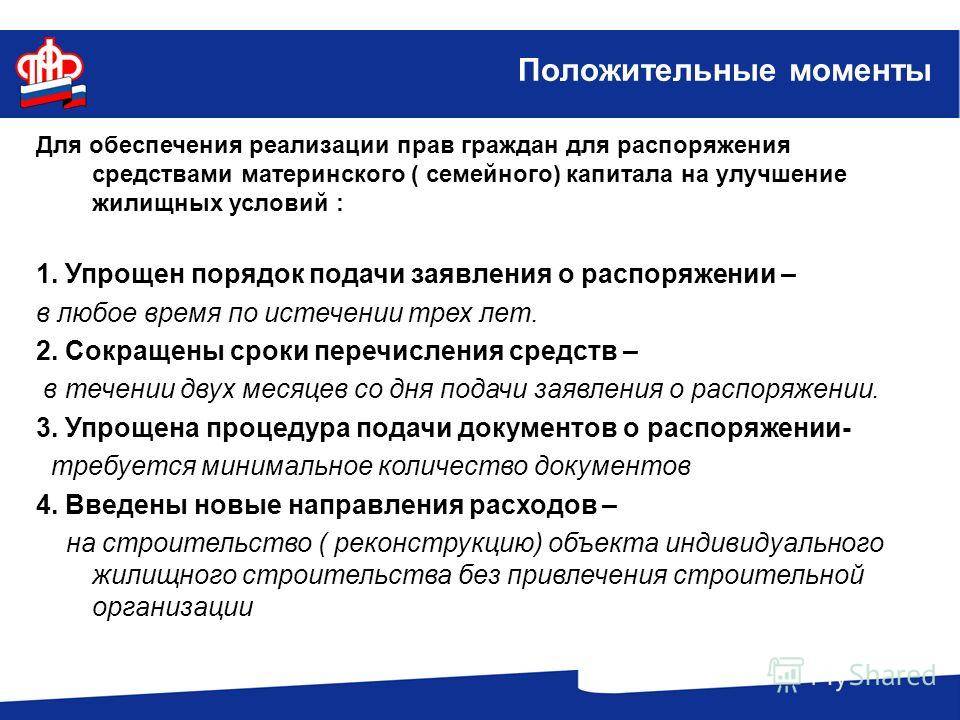

Особенности применения маткапитала

В 2018 году действие программы поддержки российских семей с двумя детьми продолжается, а размер выплаты сохраняет прежнее значение — чуть более 453 тысяч рублей. Правила реализации и условия направления средств из бюджета строго регламентированы на основании положений Постановления Правительства №862, принятого в 2007 году.

В 2018 году действие программы поддержки российских семей с двумя детьми продолжается, а размер выплаты сохраняет прежнее значение — чуть более 453 тысяч рублей. Правила реализации и условия направления средств из бюджета строго регламентированы на основании положений Постановления Правительства №862, принятого в 2007 году.

Суть программы – в возможности улучшения жилищных условий для семьи в виде покупки жилья или оформлении ипотечного займа, часть которого возвращается из бюджета на счет продавца или кредитора. Сторона, принимающая государственный транш, определяется, в зависимости от того, используется ли при покупке заемный капитал, либо собственность покупают за личные сбережения.

Так как далеко не всякая семья может позволит себе покупку дорогостоящего жилья, многие прибегают к ипотеке, а после рождения второго или последующего ребенка расходы в размере маткапитала зачисляются и списываются с кредитного счета в банке.

Результатом использования ипотеки может стать:

- полное закрытие долга;

- частичное досрочное списание с переоформленным графиком платежей на весь последующий период.

Несмотря на возможность при частичном досрочном погашении сократить срок кредитования, сохранив размер ежемесячной выплаты, в отношении маткапитала банкам более выгодно снижать платеж, сохранив длительность периода погашения и, соответственно, минимально снизить переплату.

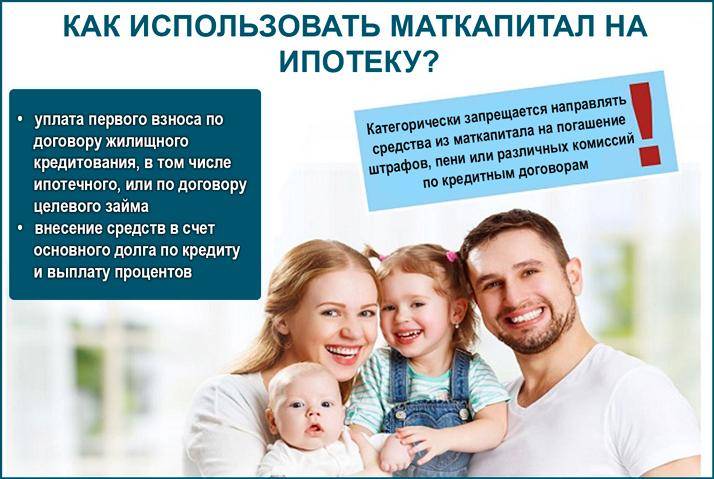

Существуют следующие варианты использования дополнительного финансирования из бюджета, с направлением маткапитала на:

- оплату первого взноса;

- частичное погашение со снижением остатка кредитной задолженности;

- полное закрытия кредитной линии, если оставшаяся сумма займа не превышает размер выплаты.

Заботясь о соблюдении интересов все семьи, государство устанавливает обязательное условие – наделение всех домочадцев долей в покупаемой собственности. Так как ипотека предполагает покупку жилья заемщиком, для выполнения условия по материнскому капиталу требует предварительного составления нотариального обязательства – в течение 6 месяцев после полной выплаты банку и снятию залогового обременения выделить каждому по доле в квартире или доме.

При согласовании в ПФР условий предстоящего использования средств, к обязательным документам по ипотечному жилью включают вышеупомянутое обязательство родителя.

Способы реализации

Законодательство не содержит строгих ограничений в условиях использования материнского капитала при ипотеке. Рассматривая заявку родителя на погашение ипотеки, работники Пенсионного фонда будут исходить из основных критериев, когда можно погасить ипотеку:

Законодательство не содержит строгих ограничений в условиях использования материнского капитала при ипотеке. Рассматривая заявку родителя на погашение ипотеки, работники Пенсионного фонда будут исходить из основных критериев, когда можно погасить ипотеку:

- Ипотечное жилье должно служить мерой по улучшению условий проживания всей семьи.

- Погашается кредит, взятый на приобретение недвижимой собственности в пределах Российской Федерации.

- Средства направляют адресно – на кредитный счет в банке, с последующим уменьшением тела кредита, либо на счет, открытый специально для учета первого взноса заемщика.

Помимо основного долга семейный сертификат предполагает возможность погасить набежавшие проценты.

Важно учесть, что средства по госпрограмме принимают к учету не все финансовые структуры России. Следует поинтересоваться, принимает ли к зачету банк средства по программе семейного капитала, т.е. является ли финансовая структура участником госпрограмы

Как правило, банки с высокой долей участия в нем государства, поддерживают и реализуют на практике самые различные госпроекты, направленные на решение социальных проблем населения. К числу стабильных неизменных партнеров по праву относятся Сбербанк, ВТБ, Газпромбанк и т.д

является ли финансовая структура участником госпрограмы. Как правило, банки с высокой долей участия в нем государства, поддерживают и реализуют на практике самые различные госпроекты, направленные на решение социальных проблем населения. К числу стабильных неизменных партнеров по праву относятся Сбербанк, ВТБ, Газпромбанк и т.д.

Так как не устанавливается срок действия семейного сертификата, правом на реализацию его пользуются по желанию заемщика, на любом этапе оформления или выплаты ипотеки. Единственное ограничение – в праве использования средств для новой ипотеки (на первоначальный взнос) после того, как ребенок, рождение которого позволило получить сертификат, достигнет 3 лет.

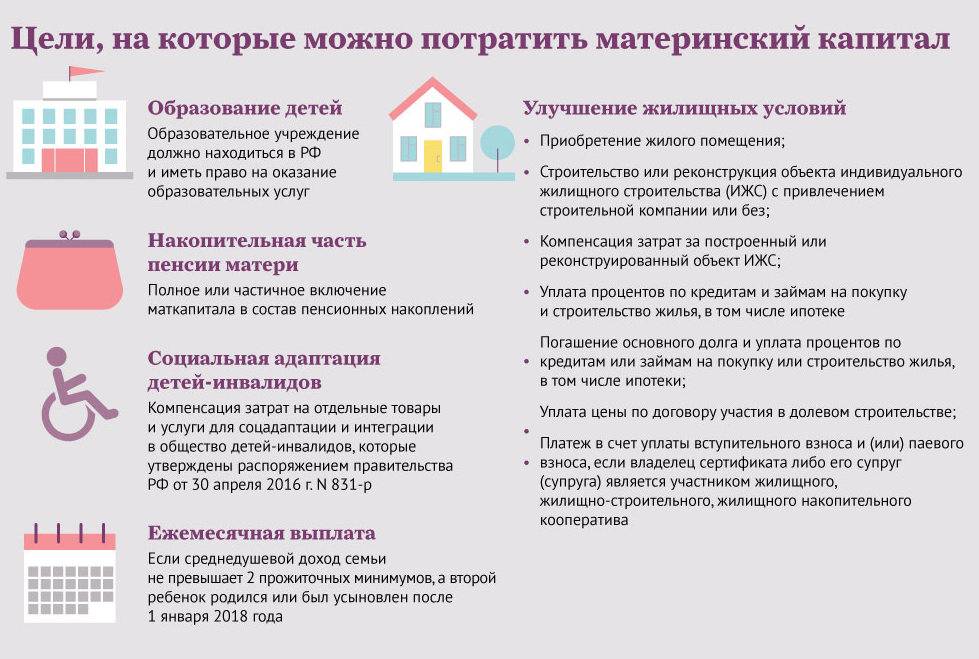

Способы использования материнского капитала

Капитал может быть потрачен при ипотечном кредите несколькими способами:

- Оплата первоначального взноса. По такой схеме работают не все банки, поэтому при первичной консультации необходимо обязательно сообщить сотруднику банка, что первый взнос оплачивается за счет капитала. В любом случае, большинство банков не разрешают использовать капитал, как 100% взноса. В таком случае заемщику нужно, по крайне мере, 5% от стоимости жилья заплатить за счет личных средств (привлекать капитал таким образом можно только после того, как ребенку исполнится три года).

- Погашение основного долга раньше срока. Этот способ интересен, когда ипотека была оформлена до того, как возникло право на материнский капитал. Он наиболее удобен для обеих сторон. Заемщик делает досрочное погашение, за счет чего может уменьшить обязательный платеж или срок кредитования. Для банка же такая процедура не несет каких-либо рисков.

- Оплата процентов по кредиту. Такая схема используется крайне редко. Для заемщика она интересна только в том случае, если он не планирует в будущем совершать досрочное погашение. Банк же получает гарантию того, что проценты будут уплачены.

Если потенциальный заемщик планирует использовать материнский капитал в качестве первого взноса, то необходимо выбрать банк и программу кредитования, которая это допускает.

Требования к заемщикам по таким кредитам могут быть ужесточены, так как процедура несет определенный риск для финансового учреждения. Не стоит оформлять договор задатка или аванса до получения согласия банка.

В кредитное учреждение, кроме стандартного пакета документов, необходимо еще предоставить и сертификат на материнский капитал и справку из Пенсионного фонда, в которой указан остаток средств на счете. После рассмотрения документов и принятия положительного решения можно назначать дату подписания купли-продажи и кредитного договора. Далее процедура будет выглядеть таким образом:

- После заключения договора необходимо зарегистрировать его в государственном реестре, согласно действующему законодательству.

- Зарегистрированный договор предоставляется в банк, и он осуществляет выдачу кредитных средств (безналичное перечисление продавцу или предоставление ему доступа в сейф, куда средства были заранее заложены).

- В банке заемщик получает справку об остатке задолженности, и вместе с другими документами передает в Пенсионный фонд.

- Пенсионный фонд рассматривает документы (обычно это занимает до двух месяцев). В случае одобрения, уведомляет заемщика и перечисляет средства по безналичному расчету на ссудный счет заемщика.

- Банк пересчитывает график и, таким образом, уменьшает обязательный платеж.

Участие материнского капитала не только позволяет значительно уменьшить затрату собственных средств при покупке недвижимости, но и увеличивает сумму кредита, на которую заемщик может рассчитывать исходя из своих доходов.

Использовать капитал в качестве первого взноса возможно только в том случае, если еще не было ни одной его выплаты. Если снятие средств уже осуществлялось, например, на учебу ребенка, то направлять капитал можно только на погашение ипотеки.

Внести деньги госпрограммы для оплаты ипотечного кредита можно тремя способами.

Погашение процентов

Это второй вариант использования маткапитала. Выгоден он тем, кто не собирается закрывать займ досрочно. Оплатив проценты, останется выплачивать только сумму основного долга. Тем самым возможно уменьшить сумму ежемесячного платежа, что облегчит финансовую нагрузку. После выплаты процентов кредитор должен рассчитать сумму ежемесячного взноса и предоставить новый график платежей.

Часто используемый на практике способ реализации сертификата для погашения ипотеки. Он выгоден заемщику. Выплатив основную часть долга можно уменьшить не только помесячную выплату, но и срок кредитования. По этой причине большинство заемщиков используют данный способ.

Если сумма господдержки достаточна для полного закрытия договора жилищного займа, то лучше всего воспользоваться данным шансом. Объявите о своих намерениях банку и попросите сделать полный перерасчет на момент погашения кредита. Так как ПФ будет рассматривать заявление не менее 30 дней, а при положительном ответе еще месяц понадобится на перевод денег на счет кредитной организации, учитывайте эти временные рамки при перерасчете.

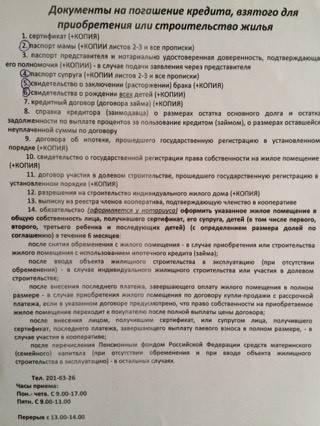

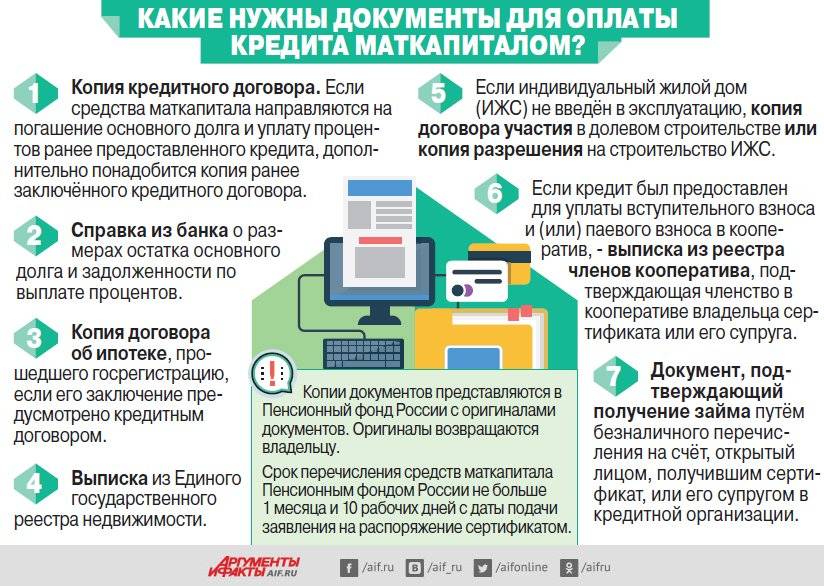

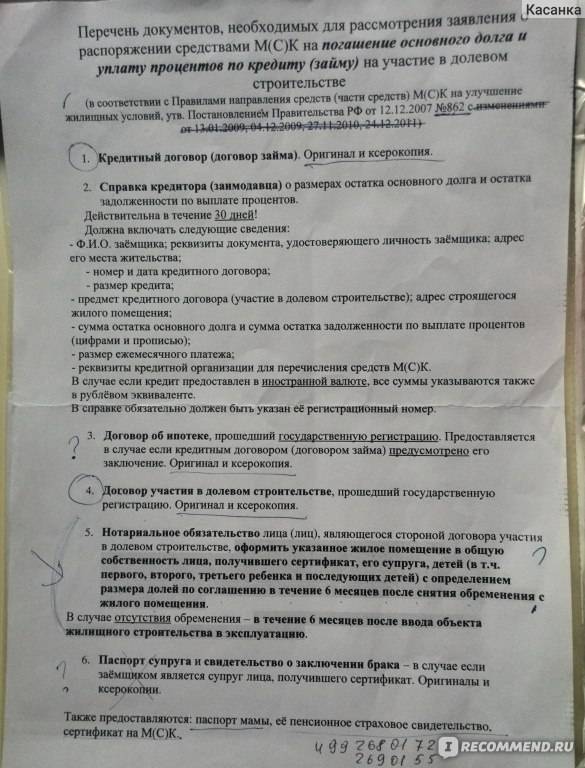

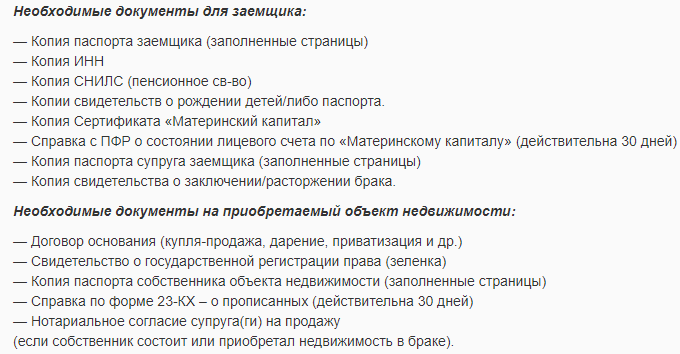

Документы для погашения ипотеки маткапиталом

Основной процесс согласования требует представления обширного перечня бумаг, подтверждающих ипотечную сделку и ее соответствие установленным требованиям закона. Список документов включает обязательные и дополнительные бумаги.

Основной процесс согласования требует представления обширного перечня бумаг, подтверждающих ипотечную сделку и ее соответствие установленным требованиям закона. Список документов включает обязательные и дополнительные бумаги.

К обязательной части любого обращения в ПФР по поводу материнского капитала на ипотеку, какие документы представляют в госорган – выясняют в первую очередь:

- семейный сертификат;

- СНИЛС обратившегося родителя;

- гражданский паспорт;

- свидетельство на право собственности.

После проведения сделки и оформления ипотечного займа, в банке берут документ, подтверждающий актуальные сведения о задолженности. Также проводят уведомление банка о планируемом досрочном погашении. Как правило, при внесении средств вне установленного графика, требуется написать заявления с просьбой списания части долга за счет полученного от государства транша, либо для полной ликвидации кредита.

Документы из банка станут подтверждением той суммы, которую заемщик должен вернуть банку на момент обращения в ПФР. Средства перечисляются в течение 10 дней со дня принятия положительного решения по заявлению.

Перед тем, как внести взнос в счет погашения, госорган проверяет и организует действия по перечислению. В процессе рассмотрения заявки, ПФР проверит документы на достоверность, определяя применимость права на использование маткапитала.

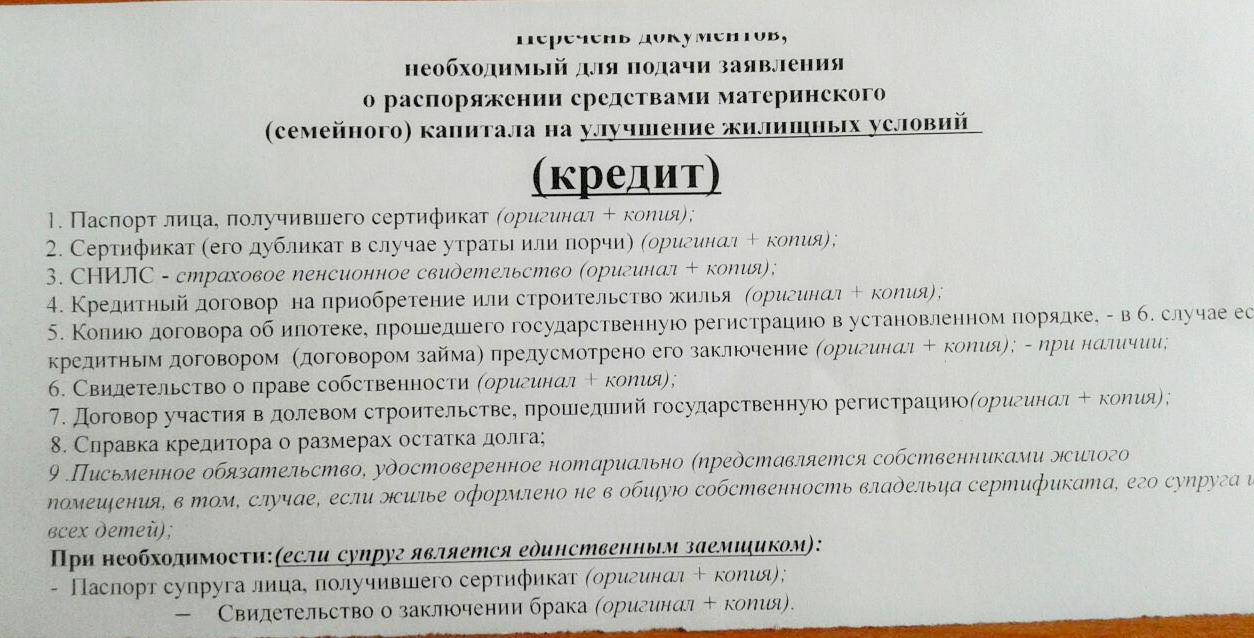

Пакет для ПФР

На заключительном этапе ПФР определяет достаточность бумаг – личных, на имущество, по ипотечной сделке, дополнительные справки.

Полный перечень представлен:

- паспортом заявителя;

- заполненный бланк заявления с просьбой об адресном перечислении средств из бюджета в рамках госпрограммы по реквизитам ипотечного счета (форму можно взять в отделении);

- оригинал семейного сертификата;

- банковские бумаги, подтверждающие выплату ипотеки (подписанный договор, справка о сумме остатка, приложение с графиком ежемесячных платежей.

- справка из банка для перечисления средств (номер счета, банк, иные важные реквизиты для транша из бюджета);

- документы на квартиру, дом, оформленные с обременением права собственности (регистрационное свидетельство и договор с продавцом).

- составленное через нотариуса письменное обязательство о том, что каждый член семьи после выплаты займа и освобождения жилья от залога, получает свою долю в недвижимости.

После сдачи документов работникам ПФР отводится месяц на проверку документов, соответствие ситуации узаконенным вариантам использования капитала. На руках у заявителя остается только расписка в передаче пакета бумаг, с фиксацией фамилии и даты события. До истечения положенного срока, работники фонда оповещают о принятии решения с разрешением использования маткапитала на погашение ипотеки. В случае отказа в просьбе о направлении средств на оплату жилья, государственный орган сообщает о причинах и необходимости в корректировке.

Когда получено одобрение ПФР, наступает время для визита в отделение банка, где определяется способ использования государственных средств, выделенных по госпрограмме. В различных банках – свои требования и особенности проведения учета государственных денег. Наиболее просто выглядит принятие к списанию средств по ипотечному займу в Сбербанке – достаточно посмотреть пересмотренный график онлайн через платежную систему интернет-банка.

Если не планируется полная ликвидация задолженности и закрытие ипотеки, существует два способа учета бюджетных сумм при списании долга:

- Снижение срока кредитования, с сохранением суммы платежа. Подобный вариант невыгоден банкам, так как ведет к снижению оставшейся процентной прибыли. Чтобы сохранить ее часть, банк настаивает на погашении с пересмотром по иной схеме.

- Наиболее предпочтительный для кредитора вариант – снижение ежемесячного бремени за счет уменьшения платежа. Сохранение длительности кредитования позволяет финансовому учреждению по максимуму использовать выгоду от собственных услуг за счет сохранения гарантированных процентов, начисляемых в течение оставшегося неизменным срока.

Порядок использования материнского капитала на погашение ипотеки

По счастью, заемщикам, решившим оплатить ипотеку материнским капиталом, не нужно изобретать сложных схем. Достаточно просто выполнить ряд действий в определенном порядке. Главное – быть внимательным при сборе справок, заполнении форм и ни в коем случае не пытаться «мухлевать» с документами, чтобы ускорить процесс.

Первый этап: визит в банк

Вы должны поставить в известность своего кредитора о намерении гасить ипотеку с помощью материнского капитала. Отказать вам не имеют права, но нельзя исключать некоторых проволочек. В итоге у вас на руках должна оказаться справка об остатке вашего основного долга и процентах по кредиту, а также правоустанавливающие документы на квартиру (дом или комнату), приобретенную вами и находящуюся в залоге.

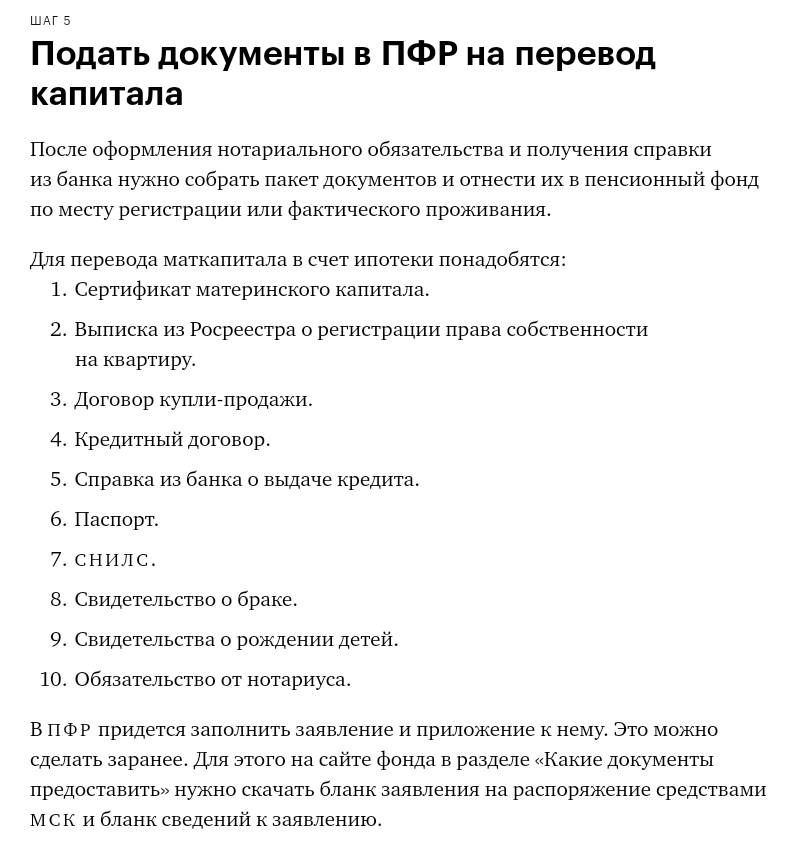

Второй этап: подача заявление в Пенсионный фонд

Заявление подают по установленной форме, в территориальное (то есть по месту официальной регистрации заемщика) отделение ПФ. Бланк заявления вы получите бесплатно, когда принесете документы. Но перед тем, как отправляться с визитом к «пенсионерам», тщательно проверьте весь собранный пакет документов, чтобы вас не отправили на второй круг.

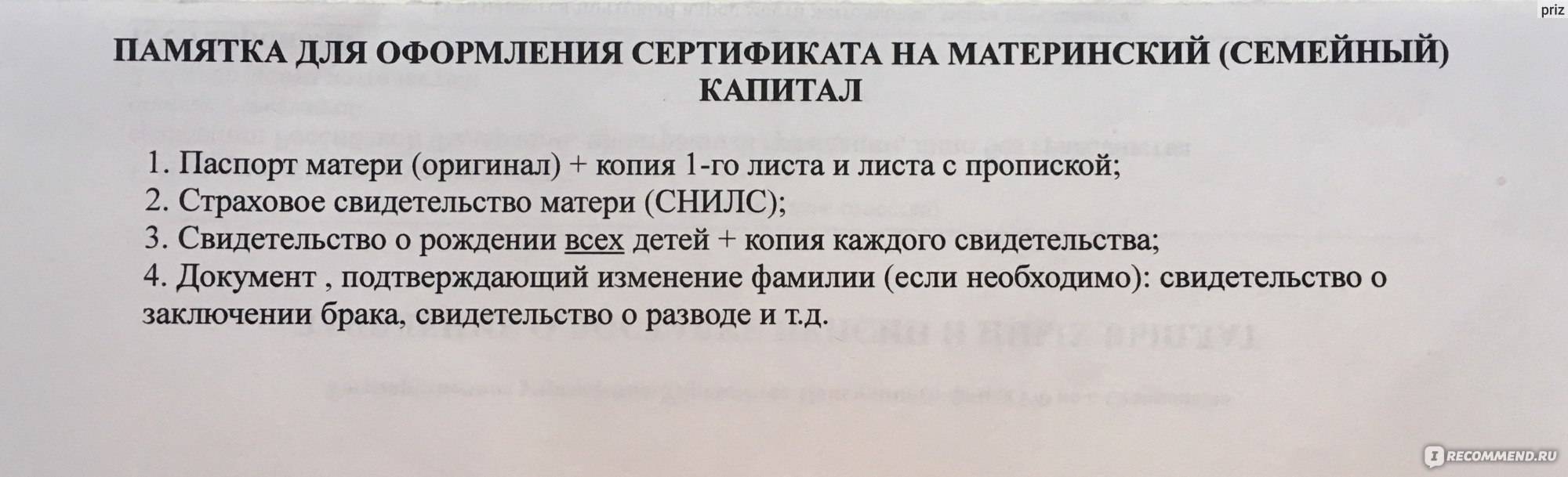

Перечень документов для подачи заявления в Пенсионный фонд:

- Документы, удостоверяющие личность, место жительства, гражданство лица, получившего сертификат на материнский капитал;

- Сертификат на материнский капитал;

- Кредитный (ипотечный) договор;

- Справка из банка, в которой указана сумма остатка долга по кредиту;

- Свидетельство о государственной регистрации права собственности на жилое помещение, приобретенное с использованием заемных средств.

- Нотариально заверенное письменное обязательство лица, в чью собственность приобретено жилье, оформить его в общую собственность родителей, детей (в том числе первого, второго, третьего и последующих детей) и иных совместно проживающих с ними членов семьи.

- Выписка из домовой книги или финансово-лицевой счет.

- Если одной из сторон кредитного договора является супруг, также нужны:

- Копия основного документа, удостоверяющего личность супруга и его регистрацию по месту жительства, либо по месту пребывания.

- Копия свидетельства о браке.

Необходимо также учитывать, что установленный перечень документов имеет свойство меняться, поэтому имеет смысл сделать звонок в территориальное отделение ПФ и уточнить, все ли нужные справки у вас на руках. Уточните также, какие документы нужны в подлинниках, а какие – в копиях. Но чтобы подстраховаться со всех сторон, имейте при себе и копии, и подлинники. Копии особенно важных документов лучше заранее нотариально заверить.

Третий этап: получите расписку

Формально никакие документы в госучреждениях теряться не должны. Но на практике всякое бывает. Поэтому не забудьте, что регистратор, принявший у вас заявление, должен выдать вам расписку-уведомление с указанием даты принятия заявления, регистрационного номера заявления и ФИО должностного лица.

Четвертый этап: ждите ответа

Срок рассмотрения заявления по закону не превышает одного месяца с момента подачи, но де-факто редко бывает меньше. После того, как решение принято, заявителю (то есть вам) направляется уведомление о том, что же чиновники решили в вашем случае.

Пятый этап: пересчитывайте ежемесячные платежи

В случае положительно решения по вашему заявлению, Пенсионный фонд обязан в течение не более 2-х месяцев перевести средства на кредитный счет. Вам же, как только вы получите приятные известия, необходимо подать новое заявление в банк – о частичном или полном досрочном погашении ипотечного кредита материнским капиталом. В случае частичного досрочного погашения, вы получите новый график платежей.

Образец справки

Получить справку о материнском капитале можно как в бумажном, так и в электронном виде. Если документ необходим для личного использования, то будет достаточно электронной версии. Для предоставления в другие инстанции: банк и МФЦ потребуется бумажный вариант с официальной печатью.

В любом случае на выписке указывается следующая информация:

- дата выдачи;

- Ф.И.О. владельца;

- номер СНИЛС;

- остаток средств (с копейками);

- наименование органа, осуществляющего выдачу;

- подпись уполномоченного сотрудника, его Ф.И.О. и должность;

- печать.

Дополнительно может указываться первоначальный баланс и сколько средств уже израсходовано.

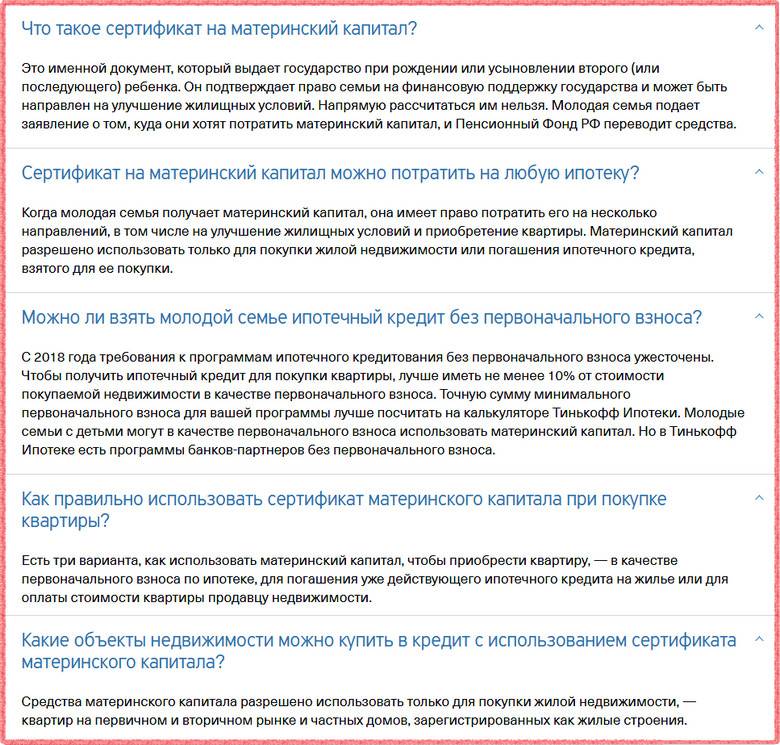

Как погасить ипотеку материнским капиталом?

Использовать материнский капитал для погашения ипотечного кредита, согласно действующему законодательству, можно несколькими способами:

1. Использование материнского капитала для оформления ипотеки и внесения первого взноса. На первой стадии клиент должен внести процент от общей стоимости жилья в качестве первичного взноса. Эта сумма обычно лежит в диапазоне 15-30% от стоимости приобретаемого жилья. Самый низкий уровень первичного взноса предлагают на сегодняшний день Сбербанк, Россельхозбанк и Газпромбанк, которые готовы реализовать программы «Ипотека плюс материнский капитал» при внесении всего 15% от стоимости жилья. Еще один гигант российской банковской сферы ВТБ 24 готов предоставить ипотеку при внесении 20% от стоимости объекта недвижимости. При этом, ВТБ снижает максимальный срок погашения ипотеки до 30 лет, в сравнении с 50 годами по стандартной программе. Все перечисленные выше банки потребуют подтвердить официальный доход заемщика.

Если собственных сбережений семьи недостаточно для выплаты первичного взноса, этой суммой может стать материнский капитал. Оплата ипотеки материнским капиталом возможна только спустя три полных года после рождения или усыновления ребенка. Воспользоваться такой возможностью можно только при условии, что до этого ни одной копейки мат. капитала не было потрачено. Главная проблема — банки неохотно идут на оформление подобных кредитов. Банковские эксперты считают, что если государственные средства используются как первичный взнос, скорее всего семья не располагает доходами, достаточными для дальнейшего погашения ипотечного займа. Несмотря на то что государство обязует финансовые учреждения предоставлять кредиты семьям с детьми, чаще всего банки повышают процентные ставки, минимизируя собственные риски.

2. Погашение основной суммы ипотеки материнским капиталом. Этот вариант является самым распространенным и выгодным для заемщика. После погашения ипотеки мат капиталом сокращается сумма самого долга, а соответственно и дальнейшее начисление процентов банка происходит от меньшей денежной суммы. Например, если ипотечный кредит оформлен в Сбербанке под 12% годовых, заемщик имеет право погасить кредит досрочно при помощи сертификата на материнский капитал. Рассматривая условия Сбербанка, следует отметить, что досрочное погашение ипотеки не предполагает штрафов и комиссий. Если суммы материнского капитала хватает на полное погашение кредита, банком выдается официальное подтверждение отсутствия материальных претензий к заемщику, а приобретенное жилье переходит в его полноправную собственность. Если же материнского капитала хватает лишь на частичное досрочное погашение долга, 12% годовых в дальнейшем будут назначаться от оставшейся суммы. В связи с ее значительным уменьшением, проценты также существенно снижаются. Это приведет к пропорциональному уменьшению ежемесячных платежей по кредиту и существенно снижает кредитную нагрузку на бюджет молодой семьи. Подобные условия предлагают на сегодняшний день и другие крупные российские банки – ВТБ 24, Газпромбанк, Дельтакредит, Райффайзенбанк и т.д.

3. Использование мат капитала в качестве уплаты процентов. Этот вариант выгоден банку, поскольку денежные средства в первую очередь идут на компенсацию их процентов, не уменьшая сумму основного долга. Выгода заемщика заключается в снижении ежемесячного платежа, а также в возможности скорейшего погашения ипотечного кредита.

Воспользоваться материнским капиталом для погашения ипотеки можно в любой момент с даты получения материнского сертификата. На сегодняшний день нет ограничений по срокам использования этой денежной суммы. Если родитель или усыновитель утратил право на мат. капитал, воспользоваться сертификатом может второй родитель, опекун или сам ребенок до достижения 23 лет.

Условия для погашения

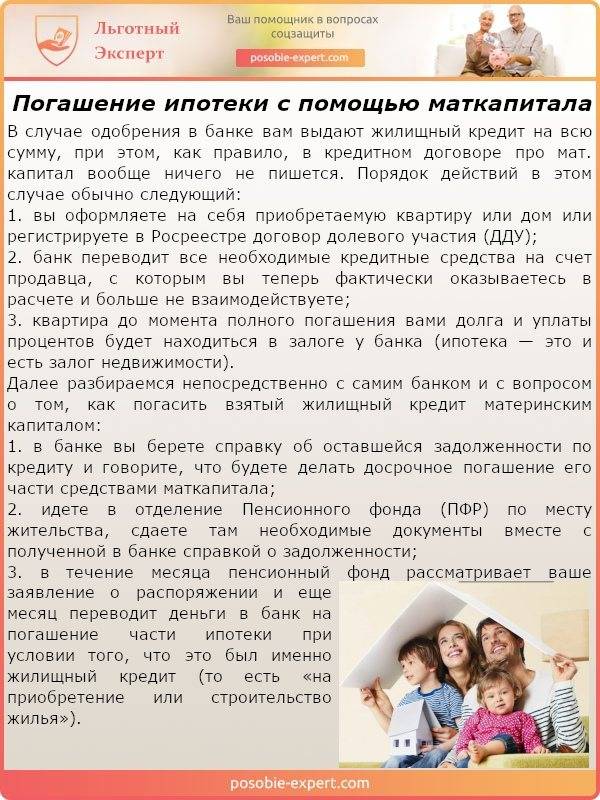

Если банк одобряет членам молодой семьи оформление квартиры в ипотеку на всю сумму, то в договоре материнский капитал никак не фигурирует. Действия заявителя будут такими:

- Он получает свидетельство о праве собственности на жилье или регистрирует договор долевого участия.

- Банк переводит на счет продавца кредитные средства.

- Сама квартира до полного погашения ее стоимости и процентов будет находиться в залоге.

- В банке следует взять справку о том, сколько нужно заплатить, и сразу же уведомить о своем намерении погасить часть ипотеки средствами материнского капитала.

- По месту жительства посетить отделение Пенсионного фонда и предоставить пакет требуемых документов и банковскую справку о задолженности.

- Заявление о распоряжении капиталом будет рассматриваться в течение месяца, потом еще столько же потребуется. чтобы перевести средства в банк с целью уплаты части жилищного кредита.

- В банке пересчитывается график платежей с учетом погашенной суммы. Может сокращаться сумма ежемесячных платежей или срок погашения ипотеки.

В ряде российских банков есть специальные программы по кредитованию жилья с учетом капитала:

- В ВТБ Банк Москвы можно потратить средства капитала с целью частичного досрочного погашения жилищного кредита, но использовать их для первоначального взноса нельзя.

- DeltaCredit — существует специальная программа, по которой первоначальный взнос составляет от 5% от стоимости приобретаемого жилья. Допустимый размер займа с учетом средств сертификата не должен быть выше суммы, которую банк сможет выдать клиенту с учетом его платежеспособности. По программе можно погасить кредит досрочно частями в течение года с момента его предоставления.

- Сбербанк — для возможности погасить кредит с применением средств сертификата нужно оформить квартиру в собственность. Первый взнос можно подтвердить средствами капитала.

- ВТБ 24 — существует специальная программа ипотечного кредитования для держателей маткапитала. Можно средства направить на внесение первоначального взноса, который составляет не менее 10% от цены жилья.

- Альфа-групп — возможно частично потратить сертификат на закрытие основного долга по ипотеке или процентов независимо от того, когда родились дети.

- РоссельхозБанк — в этом случае можно воспользоваться средствами маткапитала лишь тогда, когда как минимум одному родителю не больше 35 лет. Первоначальный взнос составляет от 10% от цены квартиры. Кроме этого, владельцами переданного в залог имущества могут быть только совершеннолетние. Обращаться в Пенсионный фонд следует в течение 3 месяцев с момента выдачи кредита.

При желании воспользоваться данной программой следует знать и такие условия ее получения:

- Сертификат на маткапитал срока не имеет. Если человек, на имя которого он был выдан, умер или утратил на него право, оно переходит опекуну или самому ребенку, пока ему не исполнится 23 года.

- Использовать средства капитала для погашения ипотеки можно в любое время после его получения, за исключением случаев, когда деньги идут на внесение первого взноса.

- Если Пенсионный фонд одобрит перевод средств капитала на уплату ипотеки, они поступят в банк через 2 месяца.

- Первоначальный взнос таким методом можно внести только в том случае, если ранее средства от государства никак не использовались. Если его часть до этого была потрачена на другие нужды, то остаток можно потратить только для погашения уже действующего кредита.

- Есть специальные региональные программы, участникам которых при наличии сертификата можно получить жилье или купить на выгодных условиях.

- Если договор кредитования погашается досрочно, можно пересчитать и вернуть сумму внесенных страховых взносов, которые не были использованы.

- Уплачиваются при покупке недвижимости налоги, при своевременных выплатах можно вернуть до 13% от выплаченной суммы (налоговый вычет).

- Средства капитала нельзя использовать для погашения штрафов, пени и других начисленных займов.

Маткапитал как первоначальный взнос

При желании применить средства материнского капитала как первый вклад при ипотечном кредитовании, необходимо выбрать соответствующую вашим требованиям кредитную организацию. На сегодняшний момент не любой банк предоставляет такую возможность своим заемщикам. Но такие банки существуют и предоставляют своим клиентам выгодные льготные программы.

Перед тем, как одобрить операцию, финансовая организация тщательно изучает будущих заемщиков на предмет источника постоянного дохода, сумму «белого», легального дохода, а также дополнительный заработок, кредитной истории, наличие недвижимости в собственности и так далее.

В 2015 году депутатами Государственной думы был принят закон № 752376 — 6, разрешающий вовлекать маткапитал для первоначального взноса по ипотеке. При этом нет необходимости ждать, пока малыш перешагнет 3 –летний рубеж.

Поэтому, получив сертификат, можно сразу направлять его средства на самую первую уплату по ипотеке. Для этого необходимо предоставить в местное отделение Пенсионного фонда (ПРФ) перечисленные далее документы в оригинале:

- заявление, в котором изложено ваше требование о направлении денежной суммы;

- паспорт;

- государственный сертификат на материнский (семейный) капитал;

- СНИЛС;

- договор о предоставлении кредита;

- обязательство, которое подтверждает законное владение жилой площадью каждым членом семьи (заверяется нотариально).