Копим деньги без угрызения совести или с чего начинать?

Накопить денег несложно, если они есть, а еще лучше — когда в излишке. Тогда откладывать просто, ведь на все и так хватает. Вопрос усложняется, если финансовое состояние не в одном из лучших положений, а подсобрать на конкретную финансовую цель необходимо. Вот несколько ценных советов для эффективной домашней экономии.

Правильно мыслим

Понимание того, что денег не хватает или их нужно отложить, не поможет в продвижении к цели. Но страдать, что денег нет, а вы с этим не справитесь, также неправильно. Вооружитесь позитивным настроем, что у вас все получится. А еще лучше – проводите визуализацию поставленной цели. Думайте о том, чего вы уже достигли. Это будет вас вдохновлять.

Проводим анализ и считаем заработки

- Следующий шаг включает в себя несложный алгоритм действий. Для начала точно подсчитаем все реальные доходы: зарплату, пенсию или дополнительные доходы.

- Все плюсуем и выводим основную цифру наших денежных средств.

- Теперь перед вами реальные деньги, которые удается заработать. От этой цифры будем отталкиваться дальше.

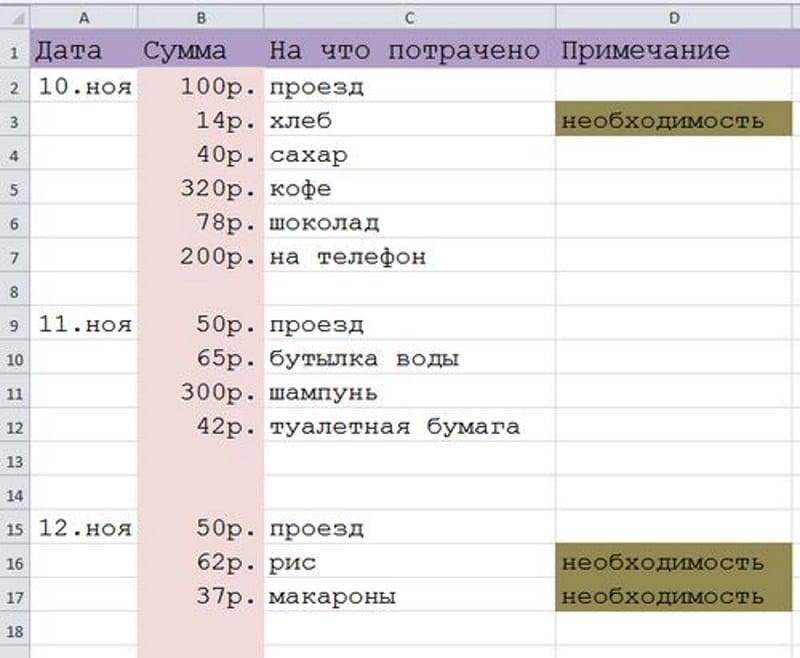

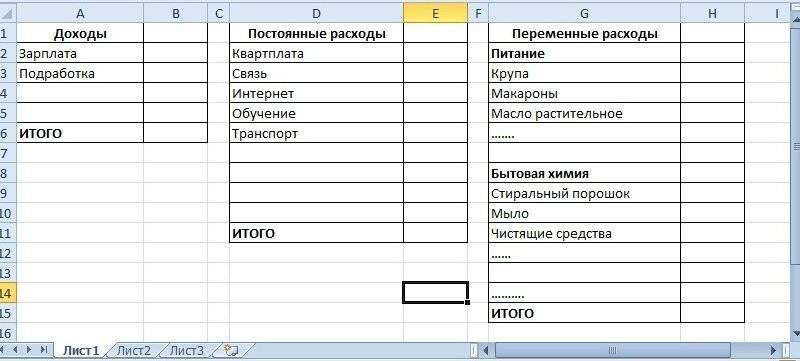

Записывайте и контролируйте свои расходы и доходы

Считаем основные и дополнительные расходы

- Что такое основные расходы

Посчитать можно и плановые растраты в этом месяце, которые может потянуть бюджет на себя. Это может быть покупка техники, одежды, поход к стоматологу или другому врачу. Потратиться можно на путешествия и развлечения, но это нужно обязательно записывать.

для многих ясно – это сумма, которую вы обязательно должны потратить в месяц. Например, коммунальные платежи, пополнения телефонов, интернета и других услуг.

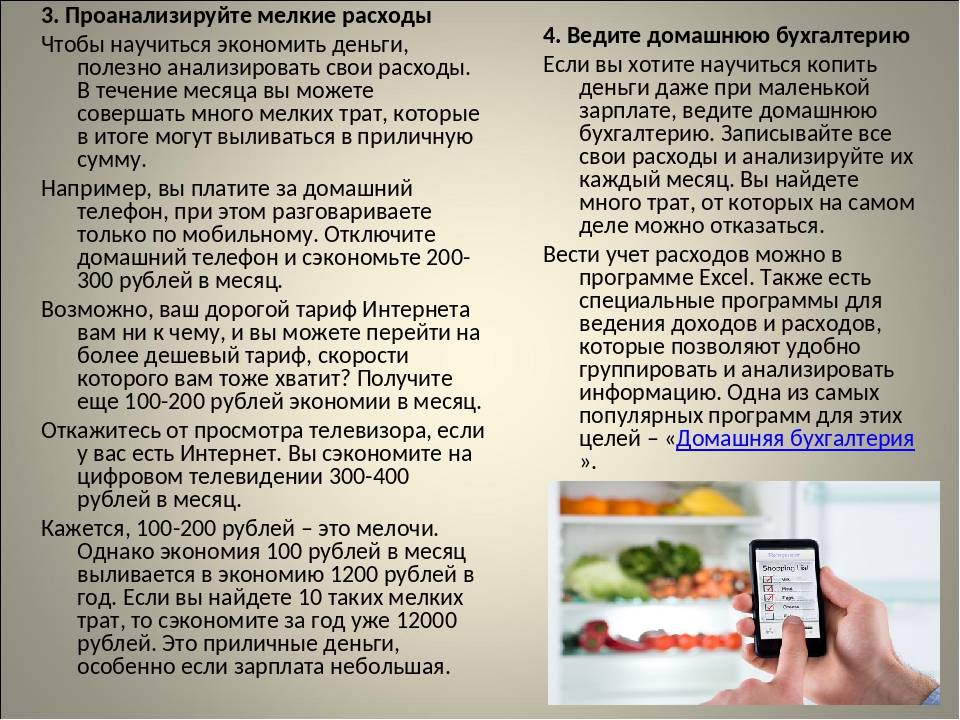

- Дополнительные расходы — это траты, которые сложно спланировать, но они тянут огромную часть нашего бюджета.

- Часто покупки такого плана кажутся пустяковыми и стоят недорого. Но если посчитать все вместе, можно увидеть значительную сумму расходов в месяц.

- Если вы знакомы с такой проблемой, значит нужно учиться контролировать такие траты. Как сделать это максимально продуктивно, поговорим ниже.

Ставим четкую финансовую цель наших будущих накоплений

- Конечно, можно экономить просто так, как говорится, «на черный день». Лишними деньги не бывают. Но если есть определенная финансовая цель, тогда процесс накопления денег можно оптимизировать.

- Если есть конкретная цель, например, новая сумка, машина, путевка на отдых или другое, значит, можно посчитать сумму, которую нужно отложить. Дальше все будет зависеть от того, насколько большая сума для осуществления планов, а также за какой срок вы реально сможете ее насобирать.

Избавляемся от кредиток и долгов

Конечно, просто по щелчку погасить все вы не сможете за один день. Но после погашения долгов, нужно выработать стойкость перед соблазном. С кредитными картами проще всего – просто заблокируйте их! Вот без сожаления или страха, как же жить дальше. Поверьте, разрезав карту, вы испытаете неимоверное облегчение.

Поставьте строжайшее табу на долгах и кредитках

Откладываем правильно

Большая часть людей руководствуется правилом, что нужно расплатиться с нужными услугами, покупками, оставить на развлечение, а там может что-то и выйдет отложить. Или еще хуже вариант – проживем месяц, а в конце посмотрим, что останется.

- Самый оптимальный процент для сбережений – это 7-10%. Максимум, если цель имеет грандиозные масштабы – это 15. Такие цифры выбраны с той целью, что они не будут влиять на ваш общий бюджет. Даже при небольшой зарплате без этой доли вы сможете обойтись!

- Если вы готовы взять себя в «ежовые рукавицы» и хотите достичь цели всеми силами (а сумма необходима немалая), тогда переходите к крайнему способу. Даже если у вас и нет доходов депутата. Откладывайте по 30%.

- Также запомните, что не должно быть скачков в отложении. Просчитали сумму, которую можете отложить, ту и оставляете. Все вклады должны быть стабильными! Если повысили свой лимит, значит, уже не стоит опускаться ниже.

Сначала откладывайте, потом распределяйте

Если вы закупаетесь в зарубежных интернет-магазинах – экономьте с помощью купон-приложений и кешбэк-сервисов для вашего браузера

Каждый год все больше людей предпочитают онлайн-шопинг походам в торговые центры. А в поисках не самых обычных вещей – заказывают товары на зарубежных сайтах.

Некоторые из них поддерживают специальные приложения: одни, к примеру Honey, Cently и LottaDeals, автоматически находят и применяют скидочные купоны; другие, такие как Rakuten и LetyShops, возвращают вам процент от цены товара в виде кешбэка.

Причем приложения из первой категории дают возможность протестировать сразу несколько кодов купонов за считанные секунды, что экономит не только деньги, но и время.

«При совершении покупок в Интернете я использую расширения браузера Rakuten и Honey. В результате все квартальные чеки Rakuten и деньги, которые я экономлю с помощью купонов, зачисляются на мой сберегательный счет». – jessilyne00

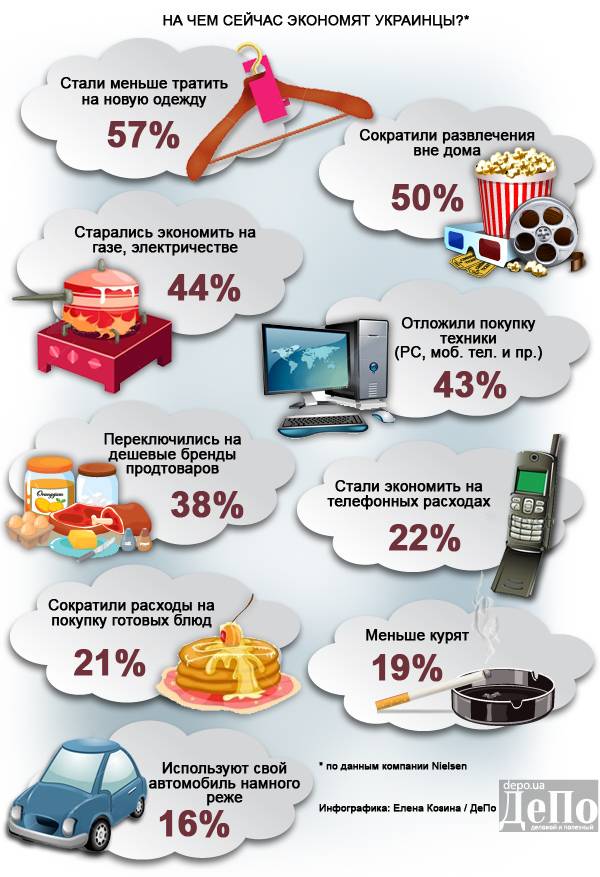

На чем можно экономить уже сейчас?

В 2018 году темпы инфляции в России оказались рекордно низкими — это открывает некоторые возможности по экономии, т.к. цены на еду, транспорт и прочее поднимаются не так часто и не так значительно. До введения жестких мер со стороны Центробанка РФ, инфляция порой превышала 10% в год.

Экономить можно при желании практически на всем. Однако, питаться одним лишь хлебом и водой — тоже не самая благоразумная идея. Поэтому экономия тем сильнее оправдана, чем менее вам необходим этот товар. Разобрать этот аспект лучше на примерах.

Наиболее оправданная экономия — на вредных привычках и транспорте

Как много в год тратит человек на свою машину, купленную ради статуса, а не ради реальной необходимости? Как много тратится на сигареты, алкоголь и прочие вредные вещи?

Если внимательно посчитать все расходы на вредные привычки, в итоге выйдут приличные суммы в размере 3-7 тысяч рублей в месяц. И это только на сигаретах и алкоголе, если заняться здоровым образом жизни и вместо общественного транспорта ездить на работу на давно забытом велосипеде, в месяц может выйти дополнительная приличная сумма денег. Так человек не только сэкономит, но и поправит свое здоровье: в будущем это означает, что этому самому человеку не придется тратиться на врачей и дорогие операции.

Автомобиль — немного другое: если человек живет не в мегаполисе, а рядом с ним, при этом ему нужно работать в крупном городе поблизости, без машины не обойтись. Но если авто покупалось несколько лет назад и явно не по рациональным причинам, можно посчитать ежегодные расходы на это «средство передвижения»: страховые полисы, технические осмотры, бензин, ремонт, штрафы и т.д. В сумме получаются очень крупные суммы, которые можно было бы положить к себе в карман.

Оправданная экономия — на «хотелках»

Сюда можно включить что угодно, но, в первую очередь, — стихийные, нерациональные и относительно крупные траты. Так, например, многим нет нужды покупать одежду в черную пятницу, если гардероб и так уже полон более или менее удобными и современными вещами. На этом можно сэкономить.

Если в рекламных объявлениях по всему городу сообщают о новой соковыжималке, да еще и по скидке — не стоит сразу идти в магазин и покупать этот «необычно полезный товар». Если рационально смотреть на вещи, можно увидеть, что большинство подобных трат происходят не по реальной необходимости, а лишь под воздействием рекламы, социального давления и прочих подобных факторов.

Так как накопить на отпуск или любую другую цель с маленькой зарплатой — крайне непростое занятие, от таких покупок следует хотя бы частично отказаться.

В эту же категорию входят необдуманные кредиты. Помните, что полученные сегодня деньги позже придется возвращать, да еще и с потерями.

Менее оправданная категория — мелкие повседневные траты

Как часто экономящий человек думает, что научиться копить деньги при маленькой зарплате — невозможно? Как правило, такие мысли возникают из-за массы маленьких, но как будто обязательных трат. Мобильная связь, сладкое к чаю, продукты по скидке, подарок другу…

Потребление многого из перечисленного выше можно свести к минимуму без вреда для себя. При этом чересчур экономить на мелких каждодневных тратах тоже не стоит: мобильная связь бывает нужна в самый неожиданный для этого момент, сладкое иногда поднимает даже самое печальное настроение, а правильно оформленный подарок может привести к резкому улучшению отношений. Поэтому экономию предметов из этого раздела лучше определять исходя из ситуации.

Наименее оправданная категория — еда и предметы гигиены

Пункт, который можно оставить без объяснений. Как в басне про скупого богача, достающего червонцы из бездонного кошелька и живущего на воде с хлебом — может, накопить на квартиру с маленькой зарплатой и получится, но стоит ли этого истощение организма и прочие проблемы со здоровьем?

Как минимум из продуктов человеку нужно получать все микроэлементы, а с помощью средств гигиены — поддерживать организм в тонусе. Для этого он должен регулярно мыть голову, чистить зубы, есть фрукты и овощи и так далее. Экономия на этом в результате приведет в лучшем случае к уменьшению внешней привлекательности, в худшем — к лекарствам, операциям, инвалидности и даже смерти.

Приоритеты финансового благополучия

Про образование . По возможности получите все доступное вам полное образование, в том числе в профессионально-технических школах и училищах. Это – хорошее вложение капитала. Учитывая возможный пожизненный заработок, часы, что вы потратите на повышение образования, многократно окупятся.

Дополнительное образование. Приобретайте особые навыки или способности, которыми можно воспользоваться, чтобы избежать длительной безработицы. Посейщайте курсы, учитесь везде где только можно. Любое хобби можно превратить в заработок.

Нередко может пригодиться умение ремонтировать квартиру и машину – это помогает экономить средства. Времена неожиданной безработицы могут настать для каждого. Мы не должны позволять себе, оказавшись без работы, усесться и ждать “дела по душе”, если предоставляется возможность другого заработка.

Жилье в собственность. Расценивайте приобретение недвижимости как вложение, а не расход средств. Приобретайте такое жилье, которое вам по средствам. Постоянно улучшайте состояние своего дома и работайте на прилегающем участке. Чтобы, если придется его продавать, вы смогли использовать полученные после продажи деньги на приобретение лучшего жилья.

Страховки

Очень важно получить достаточную страховку на медицинские услуги, автомобиль и дом, а также полноценное страхование жизни. Расходы в связи с болезнью, несчастным случаем и смертью могут быть так велики, что попавшие в беду семьи случается обрекают себя на многолетние финансовые трудности

Сознавайте влияние внешних сил на семейные финансы и вложения. Инфляция продолжает поглощать большую часть роста среднего заработка. Повышение зарплаты совсем не говорит о росте покупательной способности и не должно служить оправданием экстравагантных покупок или взятия дополнительных кредитов.

Помимо сбережений на непредвиденные случаи, семьям следует разработать и выполнять разумную программу вложений, готовясь к финансовым осложнениям, возможной нетрудоспособности и выходу на пенсию. Избегайте всяких рискованных предложений, даже если они сулят быстрое обогащение.

Стратегические запасы. Составьте и выполняйте программу создания запаса продуктов и готовности к чрезвычайным обстоятельствам. Эта мудрость наших бабушек, которые ни разу не подвели. Однако не следует влезать ради этого в долги. Не ведитесь на скидки и акции. Обычно так реализуют просроченные или близкие к просрочке продукты. Они точно никак не подойдут для долгосрочного хранения.

Здоровье. Ежегодное выращивание овощей и фруктов может оказаться для семьи полезным во многих отношениях, в том числе и для продовольственного запаса. Ешьте питательные продукты и занимайтесь физическими упражнениями, чтобы улучшить здоровье и таким образом избежать больших медицинских расходов.

Эти несколько пунктов и предложений не ставят целью охватить или исчерпать вопрос. Скорее, можно выразить надежду, что на поверхность поднята тема, требующая серьезного рассмотрения. Нам нужно знать и помнить об этих основных рекомендациях по разумному распоряжению деньгами.

Распоряжение деньгами – важная составляющая в надлежащем личном благополучии. Учиться жить по средствам нужно постоянно. Мы должны непрестанно работать над тем, чтобы остаться свободными от финансовых проблем и кредитной кабалы.

- Отложенные средства, которые вы сумели накопить, позволят вам жить на проценты с них.

- Недвижимость, которую вы сумеете купить вдобавок к основному жилью, даст средства от сдачи внаем.

Никогда не поздно задуматься, как научиться экономить деньги и копить при маленькой зарплате, чтобы поправить финансовое положение своей семьи. Приближайте то время, проценты работают на вас, а не против вас.

Как определить, на чем можно сэкономить

Если уже был проведен предварительный анализ всех расходов по чекам из магазина, то некоторое понимание экономии уже есть. Если от каких-то расходов можно отказаться, значит, их нужно минимизировать.

На самом деле можно экономить и улучшать качество жизни одновременно, а не ждать наступления пенсии и жить до того момента с огромным количеством ограничений.

Уже сейчас можно экономить, изменив стоимость:

- коммунальных услуг,

- транспортных расходов,

- телефонной связи, в частности – мобильной,

- бытовой химии,

- продуктов питания.

Итак, самые эффективные способы экономии:

Заменить все лампы в квартире на энергосберегающие или светодиодные. Уровень освещения при этом не меняется, а экономия составляет 9-10%. Кстати, срок службы таких ламп в 10-15 раз больше обычных.

Вместо горячей ванны достаточно принять приятный пятиминутный душ, чтобы сохранять чистоту и свежесть. Это позволяет сэкономить около пары кубов воды в месяц.

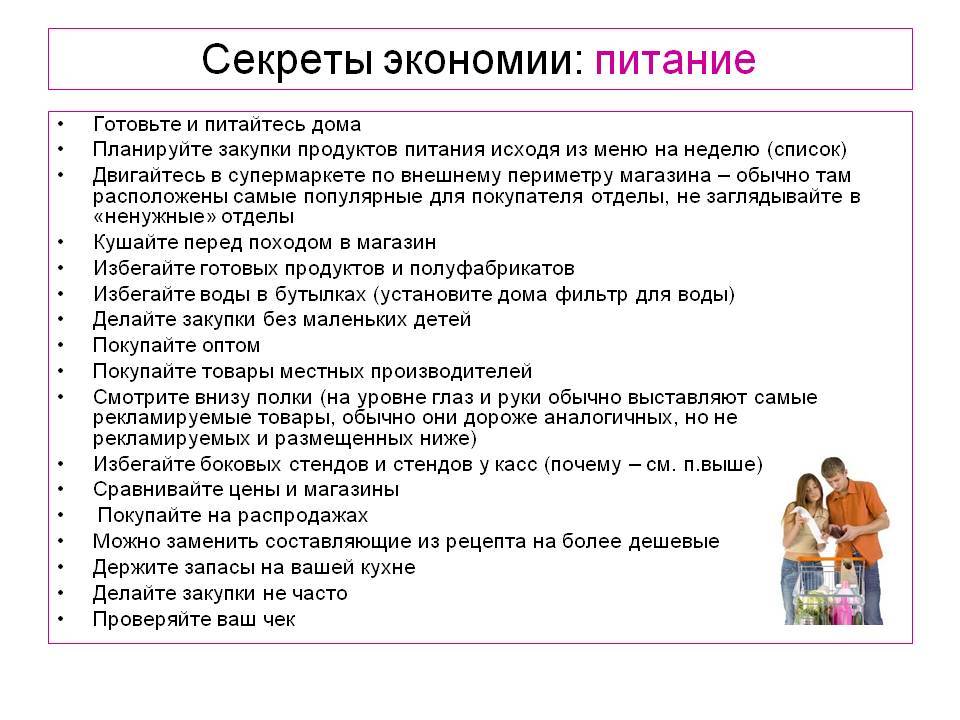

Составить заранее меню на неделю и покупайте только то, что необходимо. Желательно ходить в магазин со списком нужных товаров. Это поможет не покупать лишнего и реже посещать магазин. Ведь даже поход за хлебом без предварительного списка чреват спонтанными покупками.

Оценить расходы на мобильную связь, просмотреть подключенные услуги. Отказаться от ненужных подписок и перейти на другой тариф. Вполне возможно купить несколько СИМ-карт для пользования внутри сети.

Отслеживать акции и скидки в ближайших супермаркетах. Но приобретать только необходимые товары с большим сроком хранения: чай, кофе, крупы, бытовую химию.

Отказаться от общественного транспорта, если до магазина, офиса всего пара остановок.

Отказаться от затрат на машину, на ее ремонт и содержание в пользу общественного транспорта

Это особенно важно, если машина часто выходит из строя.

Переехать в другую квартиру с более низкой арендной платой.

Экономия на продуктах питания – это не жизнь впроголодь. Не нужно сокращать количество приемов пищи или уменьшать порции. Достаточно перейти на другие товары с низкой стоимостью.

Например, овощи дешевле у местных производителей, а не в супермаркетах. Ведь в магазинах в стоимость товара включены все наценки, зарплаты и даже транспортные расходы по доставке.

Как можно чаще готовьте еду дома

E!

Особенно если вы будете много платить за обед, который могли бы самостоятельно приготовить гораздо дешевле. Тем более сейчас в Интернете есть множество простых и незатратных рецептов, которые можно без труда приготовить на своей кухне.

«Если вы слишком устали, чтобы готовить, сделайте что-нибудь простое – например, сварите яйца. Или приготовьте еду заранее на те вечера, когда у вас будет завал на работе и совсем не будет энергии». – miscblogger92

«Готовьте обеды дома. Как и варите собственный кофе. Я поняла, что сэкономила много денег, просто потому что никуда не ходила последние несколько месяцев». – you_panda

Техники, которые помогут копить

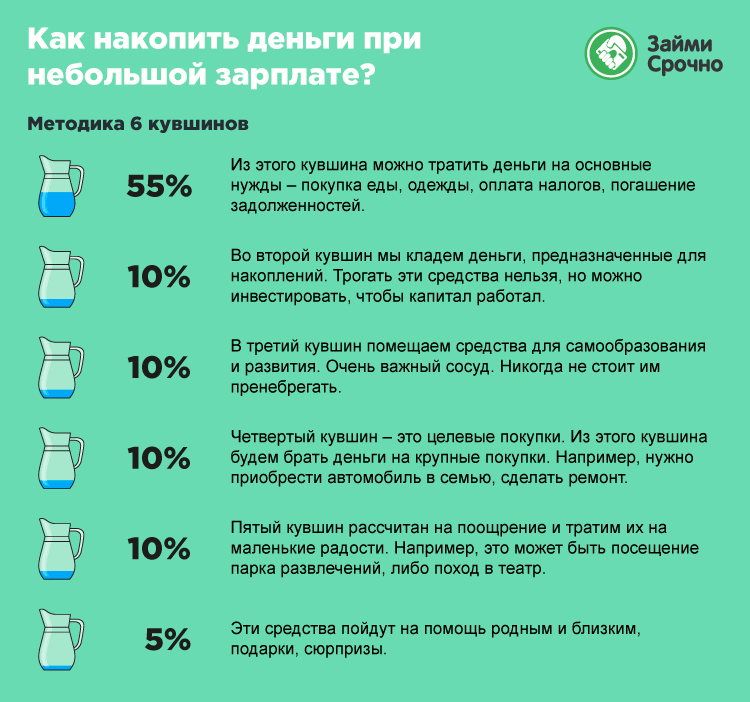

1. Шесть кувшинов — одна из самых популярных методик накопления, которую описал Т. Харв Экер в книге «Думай как миллионер».

Суть: после получения дохода распределите деньги по шести кувшинам (конвертам) в определенной пропорции. Каждый кувшин отвечает за конкретную цель, и деньги оттуда могут быть потрачены только на неё:

- первый кувшин — 55% доходов на ежемесячные траты (питание, проезд, коммуналку, быт);

- второй кувшин — 10% доходов на развлечения и досуг (кафе, кино, театр и т. п.);

- третий кувшин — 10% доходов на инвестиции с целью создания пассивного дохода (акции, облигации);

- четвёртый кувшин — 10% доходов на образование, курсы, тренинги, мастер-классы для себя и детей;

- пятый кувшин — 10% доходов на финансовую подушку безопасности и крупные покупки, например холодильник, автомобиль, путёвки в отпуск;

- шестой кувшин — 5% доходов на подарки и благотворительность.

2. Сбор «хвостиков» — метод предполагает ежедневное округление остатка по карте в меньшую сторону с отправлением избытка на сберегательный счёт. Допустим, в конце дня у вас на карте осталось 25 673 рубля, отправляем 673 рубля в сбережения. Либо 73 рублей, если ежедневно откладывать в копилку по несколько сотен рублей для вас слишком обременительно.

Если вам комфортнее использовать наличные, создайте ритуал каждый вечер вынимать мелочь из карманов и класть в копилку, сами не заметите, как там соберется приличная сумма.

3. «Копилка» в банковском приложении. Практически все банки предлагают функцию «копилки» для создания накоплений автоматически. Можно выбрать один из способов:

- зачисление фиксированной суммы: дату, периодичность и размер переводов вы назначаете сами, к примеру 15 числа каждого месяца будет списываться 2000 рублей;

- по факту зачисления денег: перевод определённого процента от суммы поступлений на карту, например, пришла зарплата 40 000, 5%, то есть 2000 рублей, сразу списалось в «копилку»;

- по факту расходов: перевод определенного процента от суммы ежедневных расходов — удобный вариант для тех, кто не может удержаться от незапланированных трат.

Банковская «копилка» подключается быстро, о сумме накоплений сообщается в SMS. Также в виде «кубышки» можно использовать накопительный счёт, который автоматически открывается к банковской карте. За сбережения здесь банк также будет начислять вам проценты — ещё один плюс в вашу скопилку. А управлять финансами удобно онлайн — в мобильном приложении. Например, в приложении МТС Банк есть специальный сервис, который показывает историю трат. Такой «калькулятор» — хороший помощник в достижении финансовой цели.

Экономия на здоровье: да или нет?

Фармацевтическая отрасль развивает и богатеет за счет того, что население подсажено на лекарства. При любой боли мы сразу же бежим в аптеку и скупаем дорогие препараты, которые бы могли с легкостью заменить те же народные средства. Так, при обычном гриппе средний чек покупки в аптеке составит около 2 т.р.

Конечно, если что-то серьезное, то экономить на своем здоровье нельзя, чтобы это не вылилось в более серьезное. Хорошо вылеченный зуб прослужит дольше, чем плохо его лечить каждые полгода и выкладывать бОльшие суммы. Учитывая этот фактор, что люди не будут экономить на своем здоровье, больницы, клиники, аптеки продают лекарства по завышенным ценам. Экономить на этом или попытаться найти более дешевые аналоги – это индивидуальное решение каждого.

Однако экономия не должна касаться питания, спорта и других услуг. Нужно хорошо питаться, не покупать дешевые и некачественные продукты. Тренажерный зал и занятия спортом — путь к накоплению здоровья.

Бесполезно

16

Занятно

5

Помогло

5

Банки с выгодными условиями депозитов: когда надо накопить

Самые выгодные условия депозита предлагаются банками на крупные суммы — более 1 миллиона рублей. Ниже таблица — топ по вкладам от одного миллиона рублей на 1 год.

Обновлено: 05-01-2022 03:11:01

| Банк | Процентная ставка за год | Проценты за выбранный период | Общий доход за выбранный период | ↓Прибыль за выбранный период |

| Публичное акционерное общество РОСБАНК (ПАО РОСБАНК) | 8.1 | до 8.1% | до 1081000 Рублей РФ | до 81000 Рублей РФ |

| ПАО АКБ СВЯЗЬ-БАНК | 7.75 | до 7.75% | до 1077500 Рублей РФ | до 77500 Рублей РФ |

| Публичное акционерное общество «Уральский банк реконструкции и развития» | 7.329 | до 7.329% | до 1073290 Рублей РФ | до 73290 Рублей РФ |

| АКБ «РосЕвроБанк» (АО) | 7.094 | до 7.094% | до 1070940 Рублей РФ | до 70940 Рублей РФ |

| АО КБ “СИТИБАНК” | 7.003 | до 7.003% | до 1070030 Рублей РФ | до 70030 Рублей РФ |

| ПАО МОСОБЛБАНК | 6.75 | до 6.75% | до 1067500 Рублей РФ | до 67500 Рублей РФ |

| ПАО БАНК “ФК ОТКРЫТИЕ” | 6.75 | до 6.75% | до 1067500 Рублей РФ | до 67500 Рублей РФ |

| АО “СМП Банк” | 6.75 | до 6.75% | до 1067500 Рублей РФ | до 67500 Рублей РФ |

| АКБ “АБСОЛЮТ БАНК” (ПАО) | 6.6 | до 6.6% | до 1066000 Рублей РФ | до 66000 Рублей РФ |

| ОАО “Промсвязьбанк” | 6.5 | до 6.5% | до 1065000 Рублей РФ | до 65000 Рублей РФ |

| Газпромбанк (Акционерное общество)/ Банк ГПБ (АО) | 6.5 | до 6.5% | до 1065000 Рублей РФ | до 65000 Рублей РФ |

| АО «Почта Банк» | 6.5 | до 6.5% | до 1065000 Рублей РФ | до 65000 Рублей РФ |

| Публичное акционерное общество «Московский Индустриальный банк» (ПАО «МИнБанк») | 6.5 | до 6.5% | до 1065000 Рублей РФ | до 65000 Рублей РФ |

| ПАО “Совкомбанк” | 6.5 | до 6.5% | до 1065000 Рублей РФ | до 65000 Рублей РФ |

| ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 6.3 | до 6.3% | до 1063000 Рублей РФ | до 63000 Рублей РФ |

| Публичное акционерное общество «Сбербанк России» (ПАО Сбербанк) | 6 | до 6% | до 1060000 Рублей РФ | до 60000 Рублей РФ |

| ПАО КБ «Восточный» | 5.907 | до 5.907% | до 1059070 Рублей РФ | до 59070 Рублей РФ |

| Банк ВТБ (ПАО) | 5.25 | до 5.25% | до 1052500 Рублей РФ | до 52500 Рублей РФ |

| АО «Тинькофф Банк» | 5.116 | до 5.116% | до 1051160 Рублей РФ | до 51160 Рублей РФ |

| АО «Банк Русский Стандарт» | 5 | до 5% | до 1050000 Рублей РФ | до 50000 Рублей РФ |

| Акционерный коммерческий банк «АК БАРС» (публичное акционерное общество) ПАО «АК БАРС» БАНК | 4.951 | до 4.951% | до 1049510 Рублей РФ | до 49510 Рублей РФ |

небольших сумм

Далее, играет срок размещения и капитализации средств. В одних банках капитализация происходит раз в квартал, в других ежемесячно. Полученные по процентам средства прибавляются к общей сумме и в следующем месяце на них, начисляется процент.

Частые ошибки экономии

Знаете ли вы, что поистине богатые люди очень щепетильно относятся ко всем своим затратам. Иногда даже может сложиться мнение, что некоторые из них чрезмерно мелочные. Однако, такое отношение к деньгам можно отразить и в положительном русле, назвав такой подход к расходам бережливостью. Ведь истинное искусство накопления состоит в том, чтобы определить для себя список вещей, который действительно необходимо приобрести, и отсеять все ненужное, на что может уходить значительная часть вашего бюджета.

Многие полагают, что экономия — это постоянные стрессы и отказы себе во всем. И совершают очевидные ошибки:

- питаются некачественной едой;

- пытаются «экономить» на электроэнергии, включая минимум света;

- покупают некачественную синтетическую одежду;

- отказывают себе во всех радостях жизни: отдых, развлечения, приятные покупки, путешествия.

Хотелось бы порадовать вас, и сообщить о том, что вы можете забыть обо всем этом. Ведь мы расскажем как можно начать существенно экономить и не лишать себя при этом большинства значимых, для полноценной жизни, вещей.

Экономим на продуктах

В силу быстрого ритма жизни женщины не успевают готовить дома, девушки попросту не желают или не умеют.

Но самостоятельное приготовление котлет обходится дешевле, нежели их приобретение в замороженном виде. К тому же, домашние заготовки гораздо полезнее и безопаснее для здоровья.

К факторам экономии на еде относят:

К общим советам по экономии в статье «продукты» следует отнести:

- приобретайте сыпучие продукты на развес;

- дешевле купить кусок мяса и прокрутить из него фарш самостоятельно;

- выгоднее приобретать целую курицу или рыбу и разделать ее самому;

- для экономии рекомендуется покупать сезонные фрукты и овощи;

- сладости приобретаются ограниченно – 1-2 шоколадки в день (количество меняется по потребностям);

- рекомендуется покупать кондитерские продукты на развес, считая не в граммах, а в количестве конфеток на человека на день – это и для фигуры полезно, и для кошелька.

Это основные советы для решения распространенных видов трудностей.

Практический совет! Большинство семей предпочитает приобретать основные продукты для приготовления – мясо, птицу, рыбу – на развес в больших количествах на оптовых базах. Все объясняется действием правила, чем больше берешь, тем больше продавец может представить скидку. При наличии заготовок в морозильной камере не возникает необходимости отправляться в ближайший магазин и покупать мясо или курицу дороже в 1,5-2 раза.

Советы как накопить деньги

Прежде чем начать экономить, вам нужно погасить все непогашенные долги. Чем дольше вы откладываете выплату долга, тем больше он становится из-за начисления процентов с течением времени. Таким образом, любая экономия, которую вы получаете, обычно компенсируется суммой, которую вы должны своим должникам. Итак, сделайте погашение долгов приоритетной задачей, прежде чем сосредоточиться на сбережениях для чего-то другого.

Отмените ненужные услуги подписки и членство

Чтобы сэкономить деньги, избавьтесь от ненужных подписок. Возможно, вы подписались на новую потоковую службу в течение бесплатного рекламного периода, но забыли отменить ее. Или, может быть, у вас есть абонемент в тренажерный зал, которым вы больше не пользуетесь.

Просматривайте ежемесячные выписки по кредитной карте или банковские выписки, чтобы узнать о повторяющихся платежах за подписку. Отменив все ненужные услуги, вложите эти деньги в свои сбережения .

Подпишитесь на бонусные программы и программы лояльности

Подпишитесь на дисконтные карты в продуктовых магазинах и аптеках в вашем районе.

Регулярное использование этих программ может помочь вам сэкономить деньги при оформлении заказа или, возможно, помочь вам заработать вознаграждение для будущих покупок.

У популярных сете Пятёрочка, Мгнит, Дикси, Лента, Перекрёсток есть программы лояльности со значительными скидками. Достаточно установить приложение.

Хочу накопить деньги — требую скидку

Позвоните поставщику, которому вы регулярно платите, например, к операторам кабельного телевидения, операторам сотовой связи или службе сбора мусора. Поблагодарите их за прекрасный сервис, а затем … попросите скидку.

Это займет пять минут. Один пятиминутный телефонный звонок может привести к годам экономии.

Установите лимит расходов на свою карту

Отличный совет для быстрой экономии денег? Установите предел суммы, которую вы можете потратить на свою кредитную или дебетовую карту. Это убережет вас от перерасхода средств и побудит вас заранее пересмотреть свои ежедневные расходы. Многие банки предлагают эту услугу.

Снижение арендной платы

Снижение арендной платы — один из самых быстрых способов начать экономить значительную сумму денег каждый месяц. Если в настоящее время вы живете один, один из самых простых способов сделать это — выбрать жить с соседом по комнате. Это сразу же вдвое снижает вашу арендную плату, и если вы решите жить с двумя дополнительными соседями по комнате, вы заплатите примерно треть того, что вы платите в настоящее время.

Возьмите дополнительную работу

Если вы хотите серьезно увеличить свои ежемесячные сбережения, стоит подумать о подработке. Это может означать что угодно: от работы в несколько вечерних смен в баре или ресторане после офисной работы до нескольких внештатных работ, работы виртуальным помощником или, возможно, даже присмотра за домашними животными.

Финансовые ошибки, которые мешают копить и не тратить деньги

Одни люди даже при маленькой зарплате могут откладывать внушительную часть своих средств, другие – предпринимают тщетные попытки это сделать, которые завершаются фиаско. Все просто – они допускают распространенные ошибки:

- «Начну копить с понедельника, нового месяца или года». Нельзя откладывать все на потом, начните уже сейчас. Скорректируйте бюджет, откажитесь от вредных покупок, а деньги отложите;

- «Отложу лишнее и не потраченное». Запомните, лишних денег нет даже у миллионеров. Всегда найдутся неотложные нужды и соблазны, чтобы потратить накопления, поэтому сначала откладывайте, а потом думайте о тратах;

- «Банки ненадежны, деньги спрячу под матрас». Это еще одно заблуждение, которое мешает идти к поставленной цели. Действительно, у банка могут отозвать лицензию, но все депозиты в нем застрахованы – деньги вам вернут, даже если что-то случится.

Не стоит копить средства на одном счете на разные цели. Откройте депозит для путешествия, отдельный – на предстоящий ремонт, еще один – на обучение. Так вы будете видеть реальное положение дел и свое финансовое состояние.

Казалось бы, как копить деньги при низкой зарплате? Если доход пока невелик, это не повод отказываться от сбережений. Тщательный финансовый анализ, контроль расходов, умелый подход к составлению бюджета позволят откладывать деньги для крупных покупок в будущем. А хорошая мотивация значительно облегчит моральную сторону, чтобы вы не просто копили средства, но и не тратили их.

Автор Администратор

Это интересно: Нет денег, что делать: практические советы из личного опыта

А если вы новичок в составлении бюджета и считаете составление таблицы трудным делом, пользуйтесь правилом 50/30/20 в качестве отправной точки

«Выделяйте 50% из каждой зарплаты на ваши основные потребности (продукты, счета, ипотека или аренда), 30% – на желания и 20% – на сбережения». – mooncadet

Хоть правило 50/30/20 и можно считать эффективной отправной точкой для планирования сбережений и расходов, оно не универсально для всех людей. Все зависит от вашей личной ситуации. Не думайте, что вы неудачник, если сейчас не можете потратить лишь половину на аренду, счета и еду.

Точно так же, как и о том, что вам нужно больше тратить на одежду и общественные мероприятия, если вы откладываете на это менее 30% своей зарплаты. Меняйте правило в соответствии с вашими личными обстоятельствами.

Чего следует избегать?

Для экономии важно отказаться от следующих действий:

- откажитесь от спонтанных покупок – если в вашем бюджете на этот месяц не заложено приобретение платья, значит, не следует его покупать просто потому, что оно красивое;

- старайтесь не брать в долг, а также не давайте взаймы сами – представленные действия сведут ваши задатки экономии на нет;

- не обращайтесь к кредитам, если на это нет нужды – покупка нового телевизора может подождать, если на него нет требующейся суммы, а предлагается кредит;

- свои встречи и прочие развлечения, требующие денежных средств, планируйте заранее – полезно будет установить лимит трат;

- занимайтесь чем-нибудь интересным и увлекательным, что не требует вложения больших денежных затрат – это может быть рукоделие из подручных средств, квиллинг, прогулки по набережной с собакой в хорошую погоду.

Кстати, ходить гулять каждый вечер всей семьей не только полезно, но и экономно. Вы выключаете все электроприборы, поэтому экономите на электричестве в течение дополнительных 1-1,5 часов за день.

Правила рационального расходования

В теории торговли называют два основных параметра, которые влияют на цену при продаже, помимо объема и желания продавца заработать. Это срок поставки и качество. Например, если нам нужно что-то быстро и хорошего качества, то мы вынуждены будем заплатить за это большую цену. И наоборот, если нам нужна меньшая цена, то мы либо должны дольше ждать, либо пожертвовать качеством товара или услуги.

Это справедливо и для рациональной траты денег. Чем больше денег мы хотим сэкономить, тем больше времени мы должны потратить на процесс покупки. Так как качеством товара мы не будем жертвовать ни при каких условиях. Здоровье важнее, тем более наших близких.

Условно процесс рациональной покупки можно разделить на два этапа: подготовка к покупке и непосредственно сама покупка.

На этапе подготовки мы должны составить подробный список необходимых покупок, как товаров, так и услуг. По возможности, даже с наименованием производителя.

Затем следует сравнить цены на эти товары в разных магазинах. Благо в век интернета, сделать это достаточно просто. Как в ручном режиме, так и с помощью специализированных сервисов. Например, Едадил.

После этого нам нужно определить, что и в каком магазине мы будем покупать. При необходимости продумать маршрут движения.

На этапе покупки следует строго следовать списку покупок и избегать спонтанных покупок. Также стоит присматриваться к товарам других производителей, при условии, что они такого же качества или лучше и на них действуют акции. То есть они сейчас стоят дешевле, чем наш привычный товар.

Золотое «правило в конвертах», которое поможет копить деньги

И вроде бы до безумия просто, но действительно эффективно. Суть в том, что не должно быть лишних трат. Как от них избавляться, говорили выше. Но дополнительно сдерживать себя поможет некая методика, которой многие граждане пользуются в Европе. Хотя еще и наши бабушки ее практиковали.

- Мы в самом начале описали основные траты, от которых ну просто никак нельзя отказаться. Дабы больше, их нужно оплачивать вовремя. Сразу отсчитали те 10%, которые нужно отложить. Теперь уберите деньги на нужные траты. Для них будет отдельное место или сразу же бегите оплачивать коммуналку.

- И вот оставшуюся сумму нужно разделить на 4 части. То есть, на 4 недели до зарплаты. И вот вам нужно уложиться так, чтобы не вскрывать второй конверт до начала следующей недели. А еще лучше, если часть денег останется на выходные. Вот тогда можно с чистой совестью потратить на ненужную вещицу или развлечения. А можно оставить на следующую неделю или увеличить отложенные 10%.

- Есть два варианта, когда еда входит уже в эти нужные расходы, а когда остается неопределенной. В этом аспекте нужно уже решить для себя в зависимости от того, как вы совершаете покупки.

- Можете поступить иначе – необходимые вещи повседневного пользования, что покупаются не каждый месяц, относите к нужным тратам еще до деления. А некие покупки, что нельзя закупить наперед, конечно, добавляете в конверт.

Распределяйте свои расходы

- Например:

- у вас доход 50 тыс. рублей;

- вы сразу откладываете 5 тыс. в качестве тех 10%, что можно отложить;

- коммунальные услуги и проезд занимают 10 тыс.;

- возможно, вы делаете ремонт или просто хотите отложить на отдых (например, в этом месяце планируется у родственника день рождение), а может нужно купить спортивный костюм. В общем, создаете конверт для непредвиденных расходов. Это занимает еще 5 тыс.;

- также не исключаем наличие форс-мажорных ситуаций. Будем реалистами, порой болезнь может подкосить наши планы в целях сбережения. Поэтому заранее отложите деньги на подобные случаи – еще 5 тыс.;

- в итоге вы получаете 25 тыс., которые можно тратить за эти четыре недели. В среднем, же выходит 6,250 тыс. рублей.

- Кстати, небольшой совет – в месяце немного больше, нежели 4 недели. Поэтому можно создать пятый конверт для запаса. И бросить в него округленную сумму от 6 тыс., то есть по 250 рублей. Пусть и мелочь, но порой она сможет стать запасным кругом для тех ситуаций, когда денег на неделю не хватает.

- Эта методика отлично помогает научиться контролировать свои расходы, а также воспитает в вас сдержанность от спонтанных трат.

Не забывайте делать запасной конверт