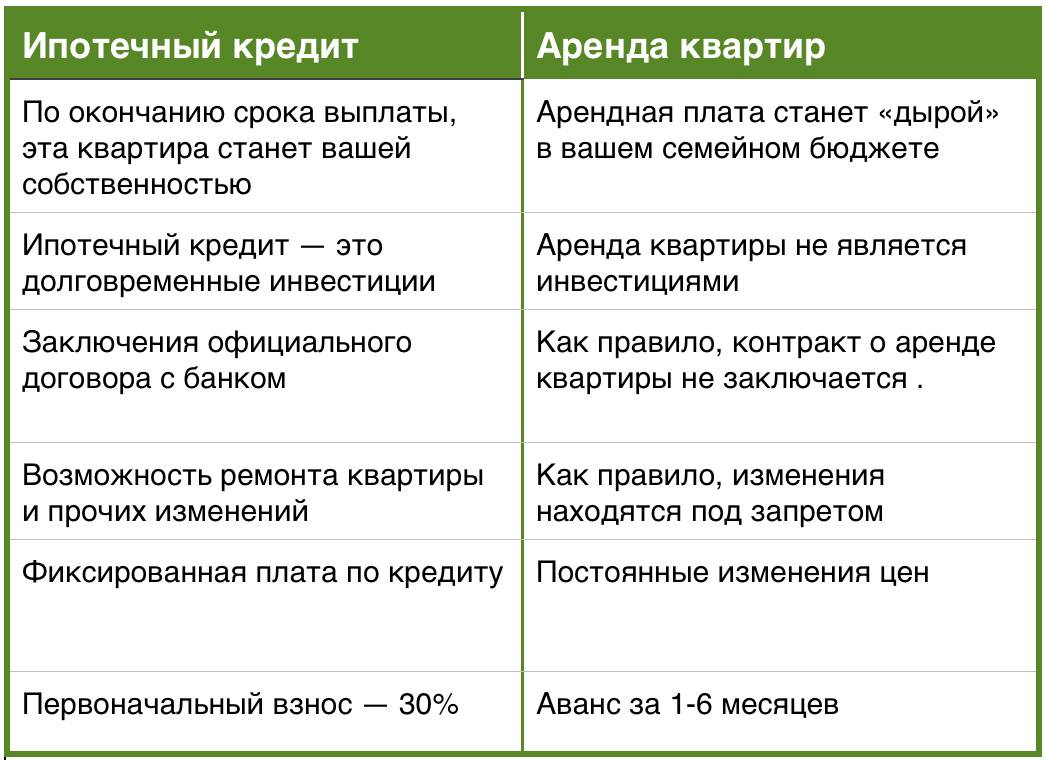

Плюсы и минусы аренды и ипотеки

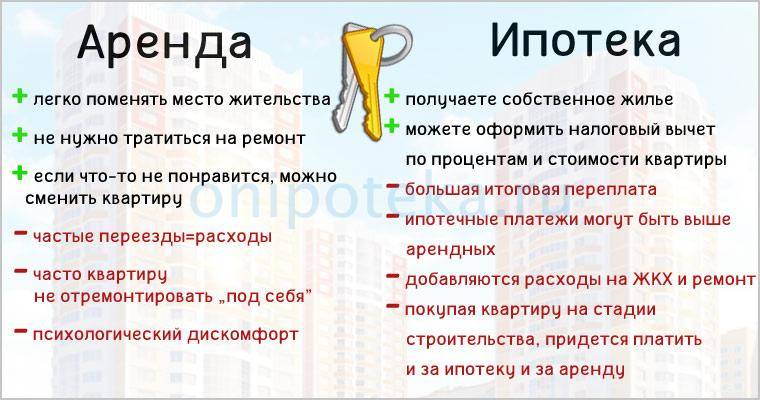

Плюсы аренды

- Возможность в любой момент переехать в другой район или город.

- Не нужно платить налог на имущество.

- Не нужно решать проблемы с Управляющей компанией, их всегда можно переложить на собственника.

Минусы аренды

- Собственник квартиры в любой момент может отказаться продолжать сдавать жилье или поднять арендную плату.

- Запретить жить с животными или маленькими детьми. Досаждать проверками.

- Любые изменения нужно согласовывать (иногда вплоть до гвоздя в стене на кухне для часов). Собственник может отказать в оплате расходов на ремонт техники или квартиры (вы живете – вы и делайте).

Плюсы ипотеки

- Квартира будет в собственности.

- Получение налогового вычета (на одно жилье на человека).

- Можно заводить животных, детей, делать ремонт никого не спрашивая.

- Квартиру можно сдавать и получать пассивный доход.

Минусы ипотеки

Несмотря на то, что квартира в собственности, просто так продать ее не получится. Она находится в обременении у банка до конца выплаты ипотеки. Продать ее можно и с обременением, но это скажется на цене, ее придется снижать.

Есть риск, что прописать кого-либо кроме собственника в жилье, которое находится в залоге, можно будет, только если ссуда будет полностью погашена. В противном случае возможен суд с банком. Каждая кредитная организация имеет свои разработанные положения, которые затрагивают вопросы регистрации. Поэтому при внимательном прочтении ипотечного договора можно узнать, какие ограничения банк накладывает на заемщика, который желает прописать родственников или других граждан.

Ежемесячный обязательный платеж банку в течение длительного времени.

Давайте разберемся, так что же выгоднее?

Небольшие минусы вложений в недвижимость

Когда вам стоит избегать инвестиций в арендуемую недвижимость?

Как было отмечено в начале этого поста, аренда недвижимости – это необязательно инвестиции для всех. Для большинства это возможность получить свою крышу над головой, место, где вас ждёт семья. Возможность не платить чужому дяди или тети за аренду.

Однако рассматривая вопрос инвестирования в аренду недвижимости, мы преследуем цель, рассказать об этот как можно подробнее. Предоставить информацию не только плюсах, вложений в недвижимость, но и показать нашим читателям, какие есть минусы.

Вот несколько причин, почему вложения в недвижимость для сдачи в аренду могут быть неприемлемыми на вас.

Отсутствие достаточного количества свободных денежный средств

В этой ситуации необходимо получить займ на покупку недвижимости. Вместе с тем, ваша кредитная история не позволяет взять ипотечный кредит.

Теперь, когда мы прошли через ипотечный кризис, ипотеку получить стало намного сложнее. Банки сделали определённые правильные выводы и ввели значительные ограничения.

Вам надо будет сделать большой авансовый взнос (первоначальный взнос), показать более надёжные источники дохода, подтверждённые документально, хорошую кредитную историю, чем до кризиса.

Ваш кредитный и финансовый профиль должен будет справиться с этой задачей.

Долгосрочные инвестиции устраивают не всех

Аренда имущества является долгосрочной инвестицией в прямом смысле. Хотя иногда действительно можно приобрести недвижимость по дешёвке, а затем быстро обернуть её в весомую прибыль, продав подороже.

На рынке недвижимости можно сделать то, что трудно реализовать во многих областях. Вы должны будете приобрести недвижимость, предусмотреть амортизационные издержки, а затем ждать возврата вложенных средств при условии высоких цен в будущем.

Кроме того, недвижимость является мало ликвидной инвестицией, в отличие от других инвестиций.

Если вы думаете, что вы сможете отреагировать на рыночную ситуацию с компьютера или мобильного приложения, как если бы это были акции или паевые инвестиционные фонды, то заблуждаетесь. Это может занять год или больше, чтобы сдать имущество в аренду.

Если вы не хотите, чтобы ваши деньги были связаны длительное время в ожидании арендатора вашей собственности, вероятно, эти инвестиции не для вас.

Личная ответственность собственника за арендуемую недвижимость

Одной из задач владельца недвижимости является задача ограждать арендаторов от проблем, связанных с арендуемыми объектами. Но могут возникать и непредвиденные ситуации.

Если у вас есть в собственности квартира, вы будет нести ответственность за любой ремонт или аварию, случившуюся в этом помещении, особенно если пострадало имущество соседей.

Кроме того при сдаче квартиры в аренду в случае поломки чего-либо, арендатор берёт в руки телефон и звонит вам хозяину квартиры. И это может произойти когда угодно, даже если сейчас полночь!

Если вы не готовы к таким звонкам, или не можете организовать работу данного механизма так, чтобы он работал без проблем, не беспокоя вас, то инвестиции в имущество ради ренты не для вас.

Вам не нужны инвестиции, которыми придётся активно управлять

Что касается доходной части, то аренда имущества является довольно пассивным финансовым инструментом. Поступающие от ренты средства, вы используете на покрытие расходов по содержанию имущества.

Вместе с тем, управление становится более активным, когда ремонт необходим или когда арендатор съезжает и должен быть заменён. В такие времена управление недвижимостью становится более похоже на полный рабочий день, чем просто пассивное ожидание денег за ренту.

Если вы хотите, чтобы ваши инвестиции были действительно пассивными, т. е. не требовали вашего прямого участия, типа акций или паевых фондов, то инвестиции в недвижимость не для вас.

Преимущества и недостатки съема жилья

- Широкий выбор подходящей квартиры Ответственность за ремонт квартиры и ее обустройство лежит на владельце. Вы можете найти вариант с подходящим вам дизайном, набором техники и обстановкой. В свою очередь, при ипотеке среди ваших дополнительных трат будет как раз ремонт и покупка мебели.

- Экономия средств Здесь же отметим, что дополнительно сэкономить вы сможете не только на первоначальных расходах, но и на ежемесячных платежах. Как правило, в случае аренды они меньше, чем при ипотеке. Разницу вы можете, к примеру, копить или инвестировать.

- Возможность в любой момент переехать Съем жилья позволяет сменить обстановку в любой момент. Если вам перестал нравится вид из окна, стало тесно и неуютно, или же вы переехали в другой город, или у вас уменьшился доход – вы сможете найти любой другой вариант. В случае с ипотекой, как и упоминала ранее – вы привязаны к жилью на длительное время. А при просрочке платежей по ипотечному кредиту вы можете потерять квартиру.

Съем жилья позволяет жить в лучшем доме и лучшем районе, чем вы можете себе позволить при ипотеке.

Зависимость от желаний и требований арендодателя В противовес всему перечисленному, обращу ваше внимание, что вы сильно зависите от арендодателя. Поэтому все недостатки аренды так или иначе связаны именно с установленными правилами владельцем квартиры.

Конечно, вы можете согласовать их и найти того арендодателя, который устраивает лично вас, но зачастую вы столкнетесь с длинным списком ограничений

К примеру, не сможете заводить домашних животных, производить ремонт и ввозить собственную мебель, многие будут против ребенка.

Повышение стоимости аренды и возможное выселение Если платеж по ипотеке фиксирован, то при съеме жилья владелец квартиры может повысить стоимость аренды.

Арендодатель может выселить вас или расторгнуть договор. В таком случае вы можете оказаться в неприятной ситуации аврального поиска жилья.

Плюсы ипотечного кредита

Самое веское преимущество кредита – это одновременное проживание уже в своей квартире и оплата почти тех же денег, как за аренду, только в свою квартиру. Это очень удобно, ведь ипотека от банка – это не личное общение с каким-то квартиросдателем, который может в любой момент выселить. Люди платят за такое жилье и чувствуют себя свободно.

Нет никаких проблем с соседями. Квартира в кредит является собственностью и никто не сможет выселить и даже возмущаться, если что-то кому-то не нравится, например, крик грудных детей за стенкой. Кстати, это может быть вам интересно: ТОП-6 самых маленьких квартир в мире

Квартира в кредит позволяет обставиться своими вещами, завести животных, да что животных – детей! И никто не будет иметь никаких претензий. Когда люди снимают жилье, они не могут себе этого позволить.

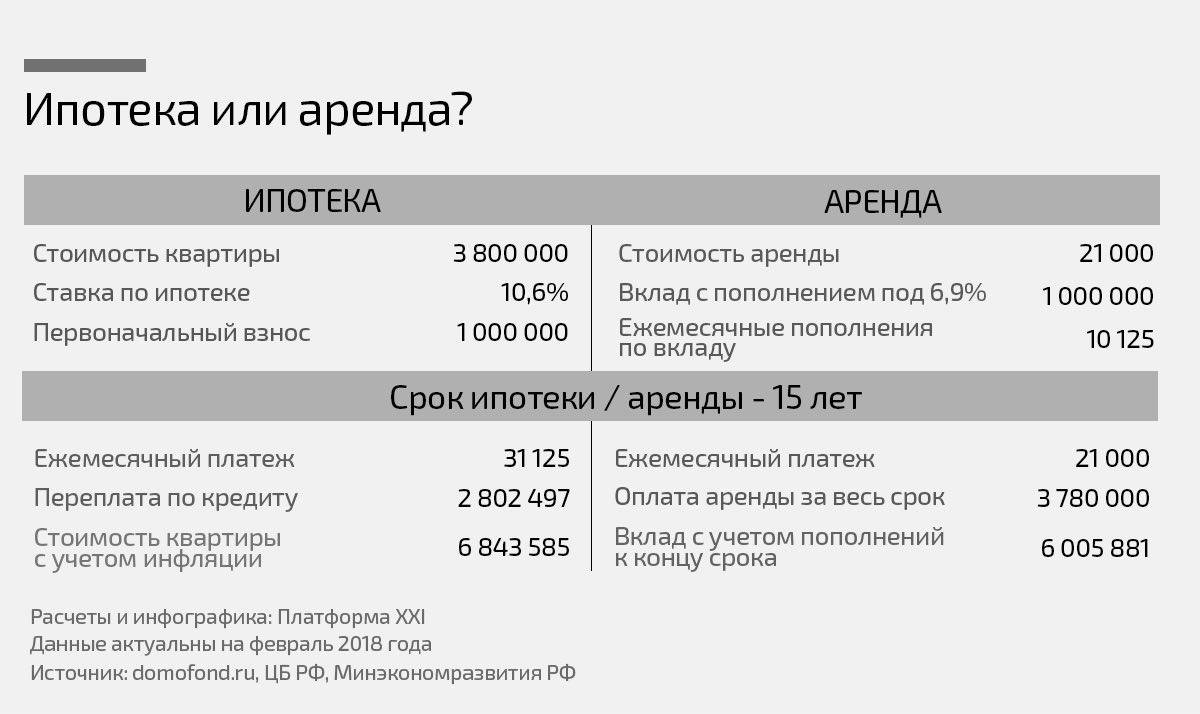

А может сразу ипотеку?

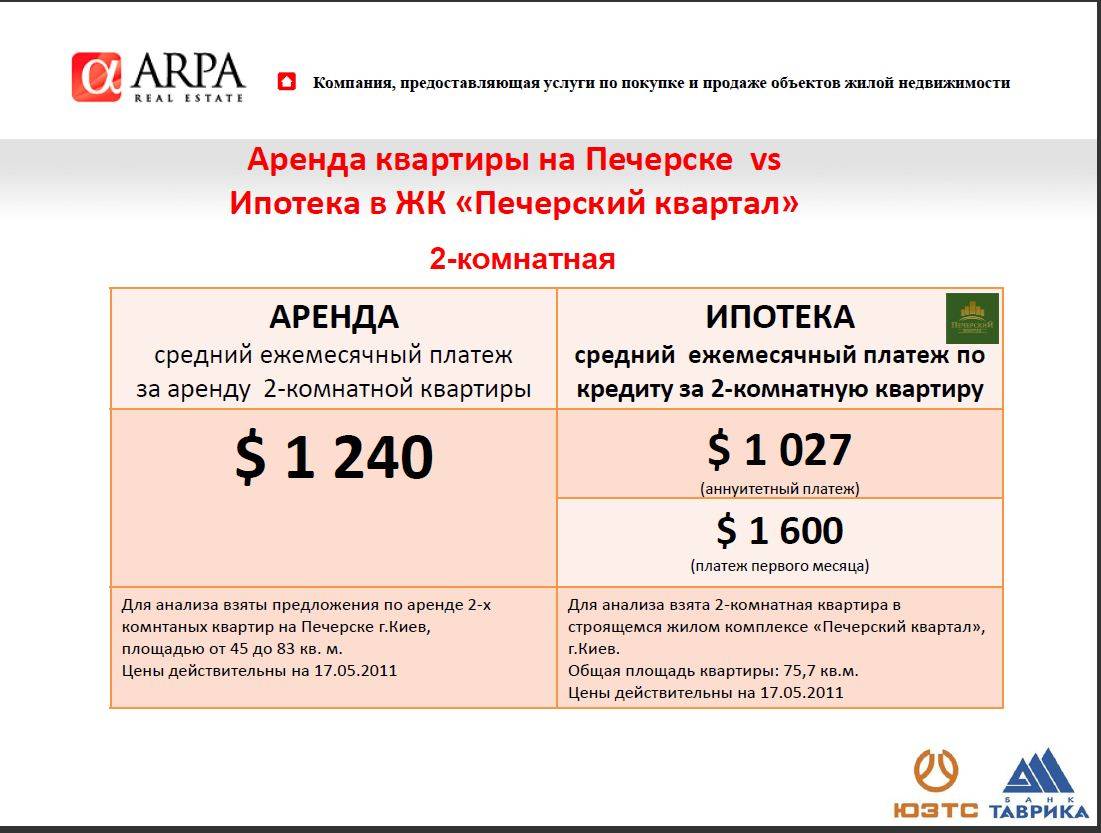

Еще год назад любой расчет показывал, что при рыночных условиях ипотека предполагает более высокий ежемесячный платеж, чем аренда. Например, в «РГ» тогда посчитали, что разница между платежами будет более чем в полтора раза – 46,3 тысячи рублей против 30 тысяч рублей.

Но в 2020 году появилась льготная ипотека с господдержкой для всех, а для недвижимости в Москве доступен повышенный лимит суммы по ней. И теперь картина выглядит совсем не так:

| Параметры | Начало 2020 года | Начало 2021 года |

|---|---|---|

| Стоимость квартиры | 6 000 000 | 7 000 000 |

| Первоначальный взнос (20%) | 1 200 000 | 1 400 000 |

| Сумма кредита | 4 800 000 | 5 600 000 |

| Сумма ежемесячного платежа | 46 300 | 40 444 |

| Арендная плата за квартиру | 36 600 | 38 200 |

Дело в том, что в 2020 году резко выросли цены на жилье – и ключевой причиной стала как раз льготная ипотека. В среднем рост составил 10-15%, но пока выгода от снижения ставки больше, чем потери от увеличившейся стоимости недвижимости. А за счет роста стоимости аренды разница с ипотекой стала еще незаметнее. Что интересно, некоторые расчеты показывают, что при выборе льготной ипотеки на 20 лет, платеж по ней будет уже меньше, чем ставка аренды.

Но все снова не так просто:

- Во-первых, готового жилья в новостройках или нет, или остался один «неликвид» – из-за дешевой ипотеки заемщики скупили вообще все, что могли. Даже в строящихся проектах продано уже более 70% квартир – и остались явно более дорогие варианты, не лучшие планировки и нестандартные квартиры.

- Во-вторых, сдачу объекта в эксплуатацию придется ждать несколько лет, а все это время платить и за ипотеку, и за аренду.

- В-третьих, придется потратиться на ремонт (или включить отделку в ипотеку), мебель и бытовую технику;

- В-четвертых, к платежу по ипотеке придется добавить стоимость страховки, без которой ставка будет выше.

Преимущества у ипотеки тоже есть. Так, после выплаты долга квартира остается в собственности заемщика, а если он исправно вносит платежи, его оттуда гарантированно не выселят. А даже если у него и будут проблемы с деньгами, банк будет обязан устроить заемщику ипотечные каникулы. Плюс ко всему ежемесячный платеж фиксирован на весь срок кредитования и не будет повышаться из-за желания владельцев, ситуации на рынке или инфляции.

Другой вариант – выбрать жилье на вторичном рынке. Ставки по ипотеке там будут выше, но можно выбрать квартиру с ремонтом и даже мебелью. Увы, сами квартиры резко выросли в цене вслед за первичным рынком, поэтому явной экономии по сравнению с арендой тут тоже не будет.

Так что выбор зависит от того, в какой ситуации находится арендатор/заемщик – если у него стабильная работа с постоянным доходом (госслужба, крупная компания), то есть смысл смотреть на ипотеку и планировать будущее. А если заработки непостоянны, то ипотеку ему даже не одобрят – что, вероятно, и к лучшему.

Стоит ли брать ипотеку?

Ответ на этот вопрос всегда лежит на стыке математики, т.е. цифр, и жизненной ситуации человека. Часто цифры могут говорить “не бери ипотеку”, но жизненная ситуация может говорить “бери, я готов заплатить любую цену”.

Например, у вас родился первый, второй, третий ребенок и идея продолжать жить с родителями, или жить в однушке, или снимать жилье становится для вас просто невыносимой! Тут еще со всех сторон “знающие” родители, родня, знакомые и друзья говорят “надо свое жилье”, “лучше платить по ипотеке, чем чужому дяде” и т.д.

В таких обстоятельствах люди часто готовы платить практически любую цену, лишь бы переехать в свое жилье, где они будут хозяевами. И это не значит, что решение взять ипотеку будет неправильным, т.к. душевный покой дороже денег

Важно правда не заплатить за этот душевный покой слишком высокую цену

Минусы ипотеки

Нужен первоначальный взнос

Для многих это до сих пор камень преткновения.

Решается разными способами – от займов у родных/близких и на работе до хода с потреб кредитами и прочими уловками.

Но даже в этих случаях долги за первоначальный взнос придется отдавать. И еще же есть и ипотека…

Падение цен на рынке делает кредит очень дорогим

Пока об этом мало кто думает. Сегодня рынок недвижимости растет и растут цены на квартиры. Но рано или поздно цены пойдут вниз (другой вопрос: в каком темпе будет падение).

Не платишь – квартиру может перестать быть твоей

Сегодня на рынке есть много квартиру, которые отошли банку-кредитору после неуплаты заёмщиком ипотечного кредита.

Эта тенденция возникла не вчера, но она все больше настораживает.

Шансы, что, купив квартиру в кредит, можно остаться без квартиры и платить ипотечный кредит (до тех пор, пока квартира не будет продана или не погашена ипотека) – не самая весёлая перспектива.

Доп. расходы при покупке квартиры

Страховка, оценка и услуги риэлтора – основные расхода при покупке квартиры. Там еще по мелочи наберется.

Но все равно – это расходы, которых (за исключением оплаты риэлторских услуг) избежать нельзя.

Пока в теории – ограничение по перепланировке

Да, пока это на практике не работает в масштабах страны.

Обратите внимание: Выгодная аренда спецтехники в Москве и МО. Банки тоже пока смотрят на все этой закрытыми глазами, пока заемщик платит кредит

А вот когда пойдет регулярная просрочка, банк вспоминает о перепланировки. Но уже ничего нельзя сделать

Банки тоже пока смотрят на все этой закрытыми глазами, пока заемщик платит кредит. А вот когда пойдет регулярная просрочка, банк вспоминает о перепланировки. Но уже ничего нельзя сделать.

Рано или поздно и этот пункт придется соблюдать большинству заемщиков.

Так можно ли сдавать квартиру, взятую в ипотеку?

Очень часто ограничения на распоряжение ипотечным жильем, в том числе передаче во временное владение и пользование арендатору, являются неприятным сюрпризом для заемщика. Основная проблема для банка заключается в том, что даже если клиент оказался злостным неплательщиком и его собственность перешла к кредитору, договор аренды продолжает действовать. Данное обстоятельство предоставило возможность недобросовестным клиентам сдавать квартиру в ипотеке на долгий срок аффилированным лицам, фактически удерживая контроль над объектом жилой недвижимости.

Чтобы пресечь подобные незаконные действия, многие банки приняли решения внести в кредитный договор условие о запрете передачи во временное пользование жилья арендатору.

Такое нововведение негативным образом отразилось в том числе и на добросовестных клиентах, которые планировали приобрести недвижимость на заемные средства и в дальнейшем сдавать ее. В новых условиях заемщики вынуждены просчитывать возможную выгоду от покупки жилого помещения, сдать которое они не смогут, пока не погасят задолженность перед банком. Для многих введенный запрет оказался решающим фактором для отказа от сделки, что отрицательно повлияло на рынок первичного жилья.

Для обладателя правом собственности на находящуюся в залоге недвижимость существует 3 вероятных сценария распоряжения жилым помещением:

- Передача квартиры во временное пользование арендатору определенно разрешена кредитором или ипотечный договор не содержит на этот счет никаких указаний. В данной ситуации обе заинтересованные стороны могут совершенно беспрепятственно обсуждать условия сдачи в аренду жилья, находящегося в залоге у банка.

- Сдавать квартиру в ипотеке собственник может, если соблюдены некоторые договоренности. Например, банк может потребовать от заемщика получить письменное согласие кредитора. Часто в ипотечном договоре можно встретить условие, согласно которому сдавать квартиру в ипотеке собственник может на ограниченный срок и без автоматической пролонгации.

- Банк полностью запрещает самостоятельно распоряжаться залоговым имуществом. В данной ситуации любые манипуляции заемщика с целью получения прибыли от сдачи жилья, купленного в ипотеку, в аренду будут считаться незаконными.

Государственные программы для удешевления ипотеки

Ни для кого не секрет, что в России очень дорогая ипотека. Средние значения по стандартным кредитным программам составляют 8-11% годовых, когда как за рубежом та же ипотека может быть предоставлена под 3-5% годовых.

Из-за высоких ставок ипотечные кредиты не доступны широким слоям населения, россияне просто не в состоянии выплачивать платежи по 17-25 тысяч рублей, когда средний заработок в регионе составляет 30 тысяч. Поэтому государство постоянно вводит все новые программы, которые призваны увеличить доступность ипотеки, например:

- Семейная ипотека – позволяет семьям с детьми, рожденными с 2018 года, получить жилищный кредит под низкую ставку – 6% годовых. Срок – до 30 лет, требуется первоначальный взнос от 15%.

- Дальневосточная ипотека – приобрести жилье на Дальнем Востоке можно под ставку до 2% годовых.

- Сельская ипотека – позволит приобрести жилье на сельских территориях под 3%.

- Материнский капитал – при рождении с 2020-го года первого малыша, семья получит 466,6 тысяч рублей. Если родится второй ребенок, то материнский капитал составит уже 616,6 тысяч рублей. Выплачивается семье только один раз.

- Выплата при рождении третьего ребенка – если у вас с 1 января 2019 года по 31 декабря 2022 года появится третий малыш, то с вашего ипотечного кредита государство спишет до 450 тысяч рублей.

- Имущественный вычет – если вы официально трудоустроены, и платите налоги по ставке 13% с доходов, то вы можете рассчитывать на налоговый вычет при покупке жилья. Для одного человека максимальная сумма составит до 260 тысяч рублей с недвижимости + не более 390 тысяч по уплаченным налогам.

Также есть различные региональные программы, рассчитанные на определенные категории граждан – работники бюджетной сферы, молодые семьи, пенсионеры, инвалиды и т.д. Как правило, они предполагают снижение ставки или предоставление конкретной финансовой помощи для покрытия части стоимости недвижимости.

Когда не стоит покупать квартиру в ипотеку

- Если вы не уверены, в каком районе, городе, стране хотите жить в ближайшее время. Возможно, придется продавать ипотечную квартиру, в таком случае есть вероятность провести операцию себе в убыток.

- Оказавшись в сложной финансовой ситуации, есть риск потерять ипотечную недвижимость. Банки с неохотой идут на реструктуризацию кредитов, и могут отказать в просьбе. А если стоимость квартиры окажется ниже задолженности перед банком, придется выплачивать кредит или оформлять банкротство.

- При рождении ребенка возникает необходимость увеличения жилплощади. Если арендуете квартиру, сделать это гораздо проще.

- Если не хотите обременять себя обязательствами перед финансовыми организациями, а также привязываться к одному географическому положению, разумнее остановиться на аренде. Свободные деньги можно вкладывать в инвестиции или открыть депозит.

- Если вы оформите ипотеку на длительный срок, есть вероятность, что при выходе на пенсию останется непогашенная задолженность перед банком. С другой стороны, если успеете погасить ипотеку до пенсионного возраста, вы не будете обременены платами за аренду.

Немного о достоинствах и недостатках каждого варианта

Положительные моменты ипотеки:

- По истечении длительных 10-15 лет выплаты кредита объект переходит в полноправную собственность заёмщика;

- С юридической точки зрения выгнать из собственной ипотечной квартиры могут лишь в исключительных случаях. Например, когда заёмщик просто не гасит кредит;

- Даже при наступлении сложной ситуации можно найти покупателя на залоговую квартиру, которая куплена в ипотеку, тем самым закрыв сумму долга. В идеале на руках ещё останется приличная сумма;

- Есть возможность получить налоговый вычет за покупку, а квартиру вполне можно сдавать в аренду, тем самым получая ощутимый дополнительный доход.

У варианта есть и минусы, которые останавливают многих:

- Первоначальный взнос обычно равен 10-15% от суммы и в некоторых банках даже больше. Накопить такую сумму весьма непросто;

- В среднем за все время пользования ипотечным кредитом клиент отдаёт банку примерно в полтора раза больше. Если взять кредит на 3 миллиона под 10% годовых на 10 лет, по самым простым подсчётам переплатить нужно 1,7 миллиона рублей;

- Ежемесячный платёж по ипотеке больше средней суммы арендной платы;

- На личную квартиру расходы довольно высокие. Если на съёмной уже есть ремонт и вся нужная для комфортной жизни бытовая техника, то в ипотечных «голых стенах» всё нужно делать самому;

- Если попытаться сэкономить и выбрать вариант ипотеки на строящееся жилье, траты будут ещё больше: ипотечный платёж + расходы на оплату арендованной квартиры для проживания, пока дом не будет сдан в эксплуатацию.

Чтобы решить для себя, снимать квартиру или брать ипотеку, нужно учесть положительные моменты аренды жилья:

- В любой момент можно переехать поближе к новой работе или подальше от надоедливых соседей;

- Можно копить часть средств, остающихся от заработной платы, тем самым формируя «подушку безопасности», при этом не переживая, что ежемесячный платёж станет слишком неподъёмным;

- Арендная плата ниже, чем платежи по ипотеке;

- Чтобы снимать квартиру, достаточно иметь на руках всего 1-2 платежа, большой капитал не нужен.

Есть и минусы:

- Собственники часто не против пересмотреть размер арендной платы в сторону её увеличения. Причём подобные новости всегда застают жильцов врасплох. Для сравнения – ипотечный платёж прописан в кредитном договоре и не может быть в одностороннем порядке увеличен банком;

- Со съёмной квартиры придётся съехать, если вдруг станет нечем платить. Банк на этот случай готов предложить реструктуризацию, дабы не терять клиента.

Сравнивая эти два варианта проживания, проще всего обратиться к числам, чтобы понять: выгоднее просто жить «у дяди» периодически переезжая или попасть «в рабство» банка.

Сдавать ли квартиру посуточно: какой доход и за какой срок может принести посуточная аренда

Ответ на вопрос, сдавать ли квартиру посуточно, определяется соотношением доходности, вложенных средств и проделанной работы.

Доход инвестора зависит от разных факторов, главные из которых:

- в каком регионе расположена квартира.

- какая сумма в нее была вложена.

Давайте рассмотрим реальные варианты приобретения однокомнатной квартиры в новостройке в Москве и в регионе.

| Москва | Регион | |

| Стоимость, руб | 5 000 0000 | 2 000 000 |

| Срок ипотеки | 20 лет | 20 лет |

| Ипотечный платеж, руб | 38 000 | 18 000 |

| Затраты на ремонт, руб | 700 000 | 500 000 |

| Стоимость аренды “как есть” в долгосрок, руб. | до 30 000 | 10 000 |

| Стоимость аренды 2 студий в долгосрок, руб. | 50-60 000 | 20 000 |

| Стоимость посуточной аренды, в сутки за студию, руб. | 4 000 | 1500 |

| Доход от посуточной аренды с 2 студий, в месяц, руб. | 240 000 | 90 000 |

| Чистый доход инвестора в месяц, руб. | 180 000 | 60 000 |

Преимущества ипотеки

Понять, что лучше — ежемесячно платить арендодателю за съемное жилье или брать ипотеку можно, исследуя достоинства второго варианта. Клиенты банков отмечают следующие преимущества участия в программе ипотечного кредитования для получения квартиры:

- Право собственности. После погашения кредита появляется возможность распоряжения недвижимым имуществом. Позволительно продавать, обменивать жилье, оформлять договор дарения, оставлять наследникам. Все действия предварительно согласуются с финансовым учреждением, в котором заемщик взял долгосрочную ссуду.

- С подписанием соглашения купли-продажи заемщик приобретает права вносить изменения в обустройство помещения, делать капитальный ремонт, менять стеклопакеты, устанавливать дополнительное оборудование. По согласию с банком допускается проводить перепланировку.

- Недопустимость выселения, сопровождающего расторжение договора в одностороннем порядке. Фактор приобретает силу при добросовестном и своевременном выполнении долговых обязательств перед финансовой организацией.

- Возможность получения налоговых дотаций на приобретение квартиры. В государственном бюджете заложено до 260 тыс. руб. при покупке недвижимости и до 390 тыс. руб. на выплату процентов по ипотечному кредиту.

- Позволительно выбирать инфраструктуру и район, руководствуясь личными предпочтениями. Заселение доступно сразу после заключения договора купли-продажи.

- Возможность сдавать полученную квартиру в аренду. Вырученные средства допускается перечислять в банк для погашения задолженности по долгосрочному займу.

Вариант 3 – можем купить, но не торопимся

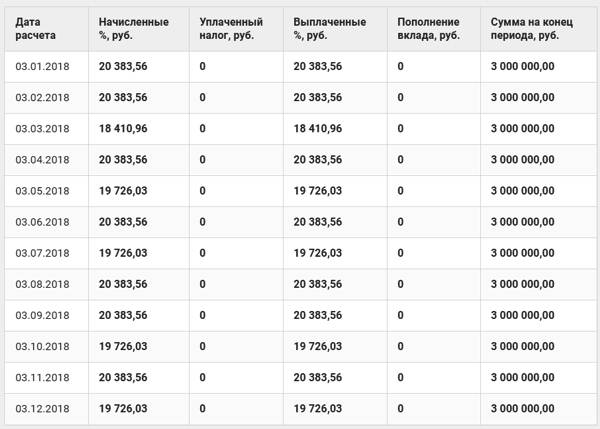

Совершенно иначе стоит выбор у высокооплачиваемых специалистов. В Москве, Санкт-Петербурге и некоторых других крупных городах большим спросом пользуются программисты 1С, руководители IT-проектов, менеджеры и директора по продажам. Типичные вакансии для них находятся в пределах 100-200 тыс. р. Во многих компаниях Москвы и Питера иногородние сотрудники составляют более половины штата. Их мотивация – высокие заработки, а не стремление обосноваться на новом месте. За 3-4 года работы многим из них удаётся отложить сумму в несколько миллионов рублей, достаточную для покупки собственной квартиры. Но будет ли это хорошим вложением? Как известно, недвижимость становится активом только при сдаче её в аренду.

Специалист, приехавший на заработки и занятый профессиональным ростом, едва ли станет тратить на это время. К тому же, на сегодня рынок жилой недвижимости в РФ явно не в лучшей форме. Поэтому хорошим вариантом представляется пассивный доход за счёт банковского депозита. Предположим, имеется сумма 3 млн р. Нас будут интересовать вклады с капитализацией, ежемесячным начислением процентов и возможностью частичного снятия (например, для оплаты арендуемой жилплощади). В пределах доходности 7-9% годовых выбор пока есть. Конечно, если ЦБ РФ снизит ключевую ставку, снизятся и проценты по вкладам. Возьмём среднюю доходность 8% годовых. Тогда график ежемесячных выплат будет выглядеть примерно так:

Снижение риска – один из важнейших принципов инвестирования. Поэтому всю сумму лучше разделить на несколько частей и положить в разные банки, чтобы обезопасить себя на случай отзыва лицензии. На этом простом примере уже видно, что даже не очень большая сумма достаточна для получения пассивного дохода, покрывающего платежи по аренде. Удобства вполне очевидны: можно практически в любое время сменить район проживания, а часть зарплаты инвестировать в другие активы. К тому же при необходимости купить квартиру можно в любой момент.

Всем профита!

08.12.2017

Плюсы аренды

Один и самый главный плюс аренды – это свобода. Когда люди снимают квартиру, они не привязываются ни к конкретному дому, ни к конкретному городу. Если что-то не понравится, например район, соседи, то всегда можно съехать и найти новый вариант. Переехать в другой город. В общем, полная свобода выбора и действий.

Следующее — человек (семья) никогда и ничем не рискует, если теряет работу. Да, могут быть трудности, некоторое неустройство, но опять же – есть свобода. Можно поискать работу в другом городе, может быть договориться об аренде подешевле. Если совсем с денег нет, так как работы нет и нужно как-то выкрутиться – можно зависнуть у родственников, напроситься к друзьям, знакомым, но это мелочи. Ведь нет необходимости ежемесячно выплачивать кредит (ипотечный кредит), который никуда не деть.

Еще одним немаловажным плюсом является свобода в личной жизни. Как бы это не звучало грустно, но семейные люди, порой, не выдерживают бытовых проблем и расходятся. Когда их ничто не связывает, они всего лишь снимали жилье, то им и расстаться проще. Нет необходимости терпеть друг друга, жертвовать целой жизнью, чтобы отдать кредит, ведь договора уже подписаны. Полная свобода! Кстати, чтобы аренда жилья не била по карману, можно снимать маленькую площадь. Смотрите, как разместиться в маленькой комнате.

В заключение

Дать однозначный ответ на вопрос, что в итоге откажется выгодней, не может никто. И у одной и у другой стороны есть масса аргументов в защиту своего мнения. Первые склонны думать, что ипотека – слишком дорогое удовольствие, ведь за пару лет сумма переплаты из-за процентов стремительно увеличивается. Плюс фактор психологический – имея ипотеку не хочется допускать даже мысли о возможном сокращении. Остаться без источника дохода всё равно что оказаться на улице.

Другие уверены, что годами платить чужому человеку, при этом не имея гарантий – затея так себе. Даже ответственные и добросовестные арендаторы не защищены от внезапного выселения, что уж говорить о регулярном повышении арендной платы. Плюс снимать жилье и копить на свой угол – это просто нереально. Чтобы найти верный ответ, нужно оценить такие факторы: планы человека на жизнь, семейное положение, уровень и стабильность дохода, а также регион проживания.

Прочтите также: Пассивный доход: идеи 2018, методы пассивного дохода

2018 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.