Существующие варианты

Решив получить кредит под ремонт квартиры, заемщик должен детально изучить присутствующие на рынке предложения. Это позволит выбрать наиболее выгодное из них

Анализируя доступные тарифные планы, стоит обратить внимание на:

- процентную ставку;

- доступную сумму;

- период возврата займа;

- наличие дополнительных комиссий и платежей за оформление;

- потребность в предоставлении залога и привлечении поручителей.

Отдавать предпочтение стоит услуге, которая удовлетворяет гражданина по всем параметрам.

С залогом

Если человек хочет взять потребительский кредит на ремонт квартиры, он может отдать предпочтение предложению, подразумевающему наличие залога. Это позволит улучшить условия возврата денежных средств. В качестве залога кредитные организации готовы принять:

- жилую недвижимость;

- гараж;

- дачу.

Компания охотно соглашается сотрудничать с заемщиком, если предоставленная в обременение недвижимость не является единственным жильем. Дело в том, что статья 446 ГПК РФ запрещает изымать квартиру, которая является единственным жильем заемщика. Потому банки предпочитают выдавать деньги в долг под залог недвижимости, если у человека имеется дополнительное жилое имущество. Его наличие повысит вероятность одобрения заявки на кредит для ремонта квартиры.

С привлечением поручителей

Чтобы получить кредит на ремонт квартиры на более выгодных условиях, человек может привлечь поручителей. Лицо, выступающее в этом качестве, должно соответствовать всем требованиям банка. Поручитель должен иметь стабильное финансовое положение. В случае невозможности закрытия долга основным заемщиком, обязанность по возврату денежных средств ляжет на плечи поручителя.

Гражданин, который выступает в этом качестве, не обязан предоставлять залог

Особое внимание компании уделяют доходу поручителя. Он должен составлять 20000-30000 руб

в месяц. Минимальный порог увеличивается вместе с размером суммы, которую хочет получить заемщик.

Чтобы повысить размер кредитного лимита, претендент на получение денежных средств имеет право привлечь сразу несколько поручителей. Обычно в этом качестве выступает супруг потенциального клиента финансовой организации. Затем граждане привлекают других родственников. При этом финансовые организации не устанавливают дополнительных требований, касающихся родства. В роли поручителя может выступить любой гражданин, удовлетворяющий требования банка.

Не стоит путать поручителей с созаемщиками. Последние несут большую ответственность перед кредитной организацией. По некоторым предложениям супруг получателя денежных средств в обязательном порядке выступает созаемщиком, если между лицами не был заключён брачный контракт. Большинство кредитов на ремонт квартиры не предполагает наличие созаемщиков. А вот потребность в поручителе может встречаться значительно чаще.

Без обеспечения

Если гражданин не может предоставить обеспечение или привлечь поручителей, он имеет право взять кредит на ремонт квартиры без залога. Услуга подразумевает отсутствие потребности в передаче имущества в обременение, однако имеет ряд дополнительных особенностей. Ей будут присущи следующие нюансы:

- повышенная процентная ставка;

- потребность в страховании;

- небольшой период возврата денежных средств.

Некоторые банки могут выдвигать дополнительные требования. Так, некоторые компании существенно увеличивают количество необходимых документов.

Особое внимание уделяется доходу заемщика. Чтобы претендовать на получение достаточной для осуществления ремонта суммы, гражданин должен получать минимум 20000-30000 руб.

Банк примет во внимание и наличие дополнительного дохода. Однако особенности сотрудничества будут зависеть от официального размера заработной платы.

Нецелевой потребительский кредит на ремонт квартиры

По сути, нецелевой потребительский заем — это обычный кредит, который выдают банки на различные нужды, а не только на ремонт. К примеру, его можно взять для покупки техники, получения образования, туризма и т.д. Ремонт не является исключением. Он также входит в список потребительских нужд, поэтому и на эту цель можно взять банковский кредит.

Нецелевой потребительский кредит на ремонт квартиры

Что такое нецелевой потребительский кредит и как его получить

В редких случаях ремонтные работы в квартире обходятся в небольшую сумму. Обычно она может достигать и нескольких сотен тысяч, и даже миллионов рублей. Можно ли взять в этом случае у банка потребительский кредит? Конечно же, можно. Многие уже предлагают потребительское кредитование на сотни тысяч и даже миллионы рублей.

Неужели такие большие деньги на ремонт квартиры можно так быстро получить? Да, и такие суммы банки выдают, но им нужно быть уверенными в платежеспособности клиента. Чтобы ее доказать, нужно предоставить справку о доходах и копию трудовой книжки. Если требует кредит на большую сумму, то и доходы должны быть выше среднего. Но что же делать тем, кто не имеет высоких доходов, а на ремонт нужны немалые средства? Для этого нужно предоставить банку дополнительные гарантии:

Залог. Передаются документы (копии) на имеющееся в наличии имущество. К примеру, это может быть недвижимость, автомобиль, загородный коттедж иди частный дом. Залогом может выступать и квартира, в которой будет проходить ремонт. Конечно же, сначала проводится оценка стоимости имущества.

Она нужна и для определения суммы выдаваемого займа. Не стоит думать, что предоставление залога — это передача прав на имущество. Оно просто временно находится в аресте, но права на него остаются у прежнего владельца. Как только вся сумму долга будет погашена, арест стразу же снимается.

Поручительство. Если обратившийся не в состоянии сам выплатить кредит на ремонт квартиры, то он может привлечь поручителей. Они будут нести ответственность за своевременность выплат и участвуют в подписании договора. Часто поручителей привлекают для повышения своего уровня платежеспособности. К примеру, у обратившегося есть постоянный доход из неофициальных источников, но он не может быть учтен при рассмотрении заявки. Поэтому он привлекает поручителей, но при этом сам выплачивает долг. Они ему нужны только для получения одобрения от банка.

Какие документы нужны для получения займа на ремонт квартиры

Для подачи заявки на получения нецелевого потребительского кредита нужны такие документы:

- Паспорт.

- ИНН.

- Справка о доходах.

- Копия трудовой книжки.

- Другие документы, которые потребует банк (копия прав собственности и техпаспорта на квартиру и т.д.).

Какие документы нужны для оформления кредита на ремонт квартиры

Конечно же, потребуется заполнить анкету в самом отделении банка, ответить на вопросы специалиста и дождаться ответа из центрального офиса. Чтобы не тратить на все это время, можно заполнить анкету на сайта банка. Эту услугу предлагают многие организации. На сайте нужно заполнить бланк электронной анкеты и отправить его онлайн прямо оттуда же. Достаточно быстро приходит ответ или поступает звонок от банка. Именно так, дистанционно, можно узнать — одобряет он заявку или нет.

Ответы на частые вопросы

Ответы на вопросы по оформлению нецелевого кредита на ремонт квартиры

Частые вопросы, задаваемые при оформлении нецелевого потребительского кредита на ремонт квартиры

- Нужно ли предоставлять банку смету на ремонтные работы в квартире? Нецелевой потребительский кредит на ремонт квартиры — это заем, которые выдается без особого назначения. Деньги можно потратить на свое усмотрение, а сам банк не будет контролировать их использование. Для составления договора не нужно подавать смету на ремонт, где значится общая сумма. Как правило, размер кредита определяется в рамках программы и на основе пожеланий, а также платежеспособности клиента.

- Будет ли банк контролировать то, как расходуются деньги? Нет, средств можно использовать на свое усмотрение, даже если они были взяты на ремонт квартиры.

- У нецелевого кредита ставки такие же, как у целевого? Нет, ставки могут быть больше. Как правило, они на несколько пунктов выше, чем в предложениях пот целевому кредитованию.

- В какие сроки нужно погасить задолженность. Договор обычно заключается на срок до 1 года, но иногда и на больший период. К примеру, есть программы с выдачей денег на 1-7 лет.

Если посмотреть ан актуальные предложения от банков, то можно увидеть: кредитование предоставляется на срок до 1-2 лет на условиях высоких процентных ставок. Если сумма большая, то обязательно требуется залоговое обеспечение.

Минусы ремонта в кредит

Идея взять деньги в банке привлекательна только с одной стороны. Да, получится в короткий срок сделать ремонт, жилище станет модным и уютным. Но, с другой стороны, минусы у такого займа тоже имеются, и они существенны.

- Банк выдаст деньги под проценты, а значит, выполненный ремонт получится намного дороже. Если не получится вовремя гасить нужную сумму, банк выставляет дополнительный счет по просрочке платежей, а это – дополнительные средства.

- Взятые деньги выплачиваются не сразу, а за определенный период. Нужно быть готовым к ежемесячным тратам и к тому, что эта кабала не закончится, пока не погасится вся сумма. Морально расставаться с кровными тяжело. Если нет постоянного источника дохода, кредит лучше не оформлять.

- В случаях изменения валютных курсов банк имеет право выполнить пересчет и изменить условия, поднять кредитную ставку и потребовать от клиента внесение дополнительных денег.

Если все-таки принято решение взять в банке деньги на ремонт, крайне важно нанять опытных в строительном деле людей. Ведь купив дорогие материалы и начав реализовывать ультрамодные идеи руками непрофессионалов, появляется серьезный риск разочароваться по окончанию всех работ

В результате деньги будут пущены на ветер.

Доверив ремонт квартиры в кредит компании «Дело Мастера Боится» https://remont-dmb.ru/service/remont-kvartiry-v-kredit/, никаких неприятных сюрпризов не стоит ожидать. Все работники профессиональны, имеют колоссальный опыт, с заказчиком заключается договор, а оплата производится по факту выполненных услуг. Эта строительная компания гарантирует качество работ, выполненных своими сотрудниками.

Кредитование ремонтных работ — на что стоит обратить внимание

За счет кредитных средств не только приобретаются строительные материалы, но и оплачиваются ремонтные работы. Их стоимость может даже превысить расходы на покупку товаров.

Заемщику следует контролировать расходование средств начиная с разработки дизайн-проекта жилой площади. Важным моментом является подпор профессиональной команды строителей. Здесь лучше доверять профессиональным компаниям, чем лицам, которые делают ремонты в частном порядке.

Отсутствие гарантии на выполненные работы может привести к тому, что заемщик останется в неотремонтированной квартире без денег, но с непогашенным долгом за ее ремонт.

Посмотрите подробное видео про ремонт квартиры в кредит на Радио, в гостях представители банков.

Положительные и отрицательные стороны

Главной положительной стороной сделки является возможность отремонтировать жилье при отсутствии собственных накоплений.

Дополнительные плюсы:

- клиент может приобрести строительные материалы по временным акциям с хорошими скидками;

- срок погашения по сделкам позволяет выплачивать кредит постепенно, не напрягая собственный бюджет;

- по кредитам с обеспечением процентные ставки ниже.

Основным минусом сделки является увеличение ежемесячных взносов на погашение долгов, особенно это касается ипотечных заемщиков. Если в обеспечение оформлена недвижимость, заемщик рискует ее потерять, если наступят непредвиденные обстоятельства.

Ремонтируем квартиру или дом: основные способы получения кредита на ремонт

Планируя ремонтные работы на заемные средства, будущему заемщику необходимо сформулировать для себя ответы на ряд немаловажных вопросов:

- Сколько панируется затратить на ремонтные работы. Это определит размер предполагаемого кредита.

- За какой период заем реально отдать. Так выясняется рамки периода кредитования.

- Какое имущество можно предоставить банковской организации в качестве залога.

- Кому будет доверено непосредственное выполнение намеченных работ (частным лицам, строительной компании и так далее).

- Сможет ли заемщик подтвердить целевое использование полученных средств соответствующей финансовой документацией.

В зависимости от ответов выбираются способы кредитования – виды кредитных программ:

1.Потребительский заем нецелевого вида

Данный способ характеризуется:

- Минимальным пакетом документов для оформления.

- В некоторых случаях – поручительством третьего лица.

- Отсутствием залога и отчета об использовании заемных денег.

- Относительно небольшой кредитной суммой – до 1 500 000 рублей.

- Небольшим кредитным сроком, не превышающим 5 лет.

Учитывая повышенный риск банка, не стоит рассчитывать на низкие проценты. Как правило, они больше ипотечных.

2. Кредит нецелевого вида с предоставлением залога

В качестве залога выступает недвижимость, что позволяет банкам:

- Снизить ставки.

- Увеличить кредитную сумму.

Однако процедура оформления залога сопряжена с дополнительными действиями по отношению к залоговому имуществу. В частности, заемщик занимается сбором дополнительной документации, тратит средства на оценку и страховку залогового объекта.

3. Целевое кредитование

Условия подобных программ различаются в разных кредитных структурах. Одни кредитуют только при наличии залога, другие готовы финансировать ремонт без него. Соглашаясь на второй вариант необходимо знать, ставка, конечно, будет выше ипотечной, но все же меньше, нежели устанавливают за нецелевой заем.

Обязательным требованием банков являются:

- Заключение договорных отношений с компанией, специализирующейся на строительно-ремонтных работах под ключ.

- Составление сметы для предоставления банковской организации. На основании этого документа рассчитывается кредитная сумма.

Зачастую банк дает заемщику список проверенных строительных фирм, чем ограничивает его выбор. Здесь вполне можно понять кредитора. В этом случае ему не нужно проверять деятельность строительной фирмы – выяснять на самом ли деле она занимается ремонтными работами, вовремя ли выполняет свои обязательства.

Иногда стройкомпании сами предлагают клиентам готовую кредитную программу, которая реализуется на базе партнерских отношений с каким-либо банком (банками). При таком варианте у заемщика больше шансов на получение кредита.

Целевым кредитованием рекомендуется пользоваться при капитальных ремонтах – масштабных перестройках жилья. Для обычного ремонта вполне хватает нецелевого займа – меньше хлопот при его получении.

Для вас одобрен кредит!

Какие бывают кредиты на ремонт квартиры?

Вопросы, связанные с ремонтом в квартире, возникают не только в случае облагораживания помещения и устранения неполадок, они могут быть связаны с продажей недвижимости.

В данном случае, совершенствуя внешний вид помещения, мы автоматически повышаем его стоимость на момент продажи.

Средства на ремонт могут понадобиться колоссальные, поэтому обращение за кредитом в банк становится спасением для многих соотечественников.

Выход действительно целесообразный, однако, не стоит забывать о том, что заёмщик берёт на себя ряд обязательств перед банком. В случае их невыполнения, можно лишиться недвижимости и дохода, учитывайте данный момент при походе в банк.

Важно грамотно подобрать систему кредитования, относительно

невысокую процентную ставку и по возможности оформить страховку. Банки сегодня

предоставляют несколько видов кредитов, которые подойдут вам для ремонта

квартиры:

- Целевой кредит. Название кредита полностью оправдывает его назначение. Вы предоставляете в банк не только пакет документов, удовлетворяющих требованиям, но и в деталях расписываете, на какие именно нужды уйдёт запрашиваемая сумма. Можно составить подробную смету, а так же предоставить договор со строительной фирмой;

- Кредит наличными. Самый распространённый способ получения средств. Он имеет более высокие проценты и в зависимости от запрашиваемой суммы, потребуется указать поручителя и предоставить справку о доходах. Могут понадобиться дополнительные бумаги на усмотрение банка. Если сумма, которую вы желаете получить на ремонт квартиры небольшая, то не обязательно подтверждать уровень дохода, что ни может не радовать большинство клиентов, освобождённых от бумажной волокиты;

- Ипотека. Ипотечное кредитование подойдёт тем клиентам, что имеют недвижимость, которую можно прописать в качестве залогового имущества. Взамен вы получаете кредит с заниженной процентной ставкой и сроком до 20 лет.

Кредит на ремонт квартиры может потребоваться любому

человеку, независимо от возраста и статуса, поэтому стоит иметь на вооружении

несколько банков с наиболее выгодными условиями кредитования.

Тинькофф Банк

Отличное банковское учреждение, способное помочь разрешить все вопросы финансового характера.

Срочно понадобились деньги на ремонт? Тинькофф подготовил два актуальных предложения для своих клиентов:

- Кредит наличными. Для получения средств вам необходимо лишь предъявить паспорт. Ставка составляет от 14,9% в зависимости от уровня доходов и запрашиваемой суммы;

- Кредитная карта «Тинькофф Платинум». Оформляйте со льготным периодом в 55 дней и гарантированно получите до 300 000 рублей на карту. Ставка в данном случае составляет от 12,9%.

Альфа Банк

Альфа Банк является самым популярным частным банком на территории РФ, и он предлагает

пользователям взять кредит на ремонт квартиры двумя способами:

- Кредит наличными. Банк предлагает своим клиентам взять

кредит до 1 млн. рублей со ставкой от 11,99%. Необходимо иметь при себе базовые

документы; - Кредитная карта «100 дней без %». Популярный продукт

от Альфа Банка, который даёт возможность получить до 300 000 рублей под

23,99% годовых.

Совкомбанк

Совкомбанк — банковская организация, предоставляющая финансовую помощь практически любому человеку, который в ней нуждается. В вопросах ремонта он также способен помочь при помощи популярной кредитной карты «Халва».

Оформив карту, можно пользоваться ею на протяжении года с рассрочкой в 0%. За обслуживание карты не нужно ничего платить, к тому же выпускают её абсолютно бесплатно. Покупайте необходимые для ремонта стройматериалы, и получайте до 1,5% кэшбэка.

Райффайзенбанк

Целевой кредит от Райффайзен Банка способен решить все проблемы, вызванные необходимостью срочно сделать ремонт.

Всё что вам нужно: оформить кредит наличными в ближайшем отделении банка.

На кредит наличными действует единая ставка, независимо от суммы, и составляет 10,99%. Вы можете взять в займы до 2 млн. рублей сроком до пяти лет. В случае оформления кредита по одному только паспорту, будет доступна сумма до 300 000 руб.

Каждая из представленных банковских организаций предлагает взять кредит на выгодных условиях, поэтому вам остаётся проанализировать каждый из кредитных продуктов и отдать предпочтение одному из них.

Долг перед банком – достаточно серьёзный вопрос, нельзя проявлять халатность в оплате. Погашайте займ в строго установленный период времени, предусмотренный договором.

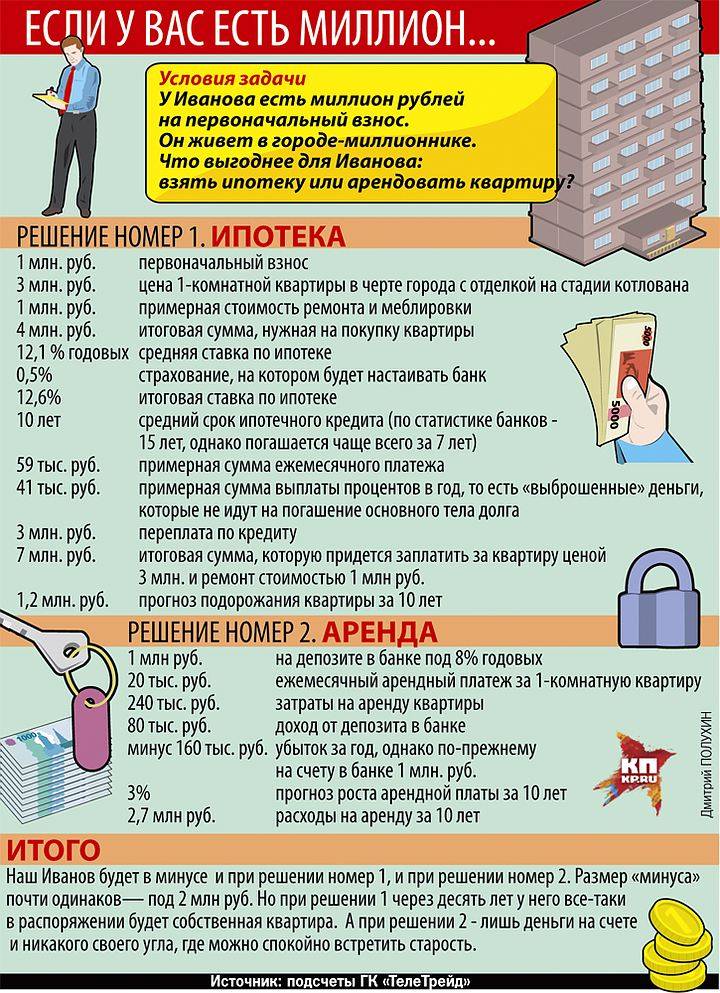

Нужен ли риэлтор?

При покупке квартиры многие нанимают риэлторов. Но это удовольствие не из дешевых. Как правило, средняя плата за их услуги составляет 2-5% от стоимости жилья. Т.е. за квартиру ценой в 3 млн. рублей вам придется раскошелиться за риэлтерские услуги 60 – 150 тысяч рублей.

И тут возникает резонный вопрос. А можно ли обойтись без риэлтора при ипотеке, тем самым сэкономив достаточно приличную сумму.

Чтобы ответить на этот вопрос, давайте разберем, а что собственно входит в услуги риэлторов:

- подбор и показ жилья

- подготовка документов для ипотечной сделки

- анализ и сопровождение сделки, т.е. проверка юридической частоты.

В моей жизни было 2 ипотечных кредита и в обоих случаях я прекрасно обходился без риэлтора.

Почему? Да потому что, все что делает риэлтор, в данном случае можно сделать самому.

Допустим подбор жилья. В каждом городе есть сайты по продаже недвижимости. Вы сами вполне прекрасно можете найти и посмотреть все интересующие варианты. Причем все варианты, а не те, что может предложить вам ваш риэлтор.

Подготовка документов. Взять справки из БТИ, заказать оценку квартиры и прочие – также можно самому. Все остальное делает ваш банк, у которого вы берете кредит: договор купли-продажи.

Проверка юридической чистоты и сопровождение сделки. Здесь также все проверяется банком. И причем довольно досконально. Ведь банк, как кредитор, в первую очередь заинтересован в том, чтобы в дальнейшем не было никаких проблем с квартирой, т.к. она остается в у него в залоге до полной выплаты кредита.

Согласитесь, что юристы у банка поопытнее, чем обычные риэлторы и проверяют все досконально по поводу избегания возможных проблем в будущем. Да и не факт, что риэлтор проверяет все документы по квартире. Для них самое главное – это быстрее получить комиссионные.

И последний факт, не в пользу риэлторов – они не несут никакой ответственности в случае, если в дальнейшем у вас квартира будет отсужена обратно старым владельцем или его приемниками, даже если риэлтор и проверил ее на юридическую частоту.

В лучшем случае, если такое произойдет – риэлтор вернет вам деньги, которые он получил от вас в виде комиссионных. И все. А раз так, зачем тратить лишние деньги.

Какой кредит лучше брать

В настоящее время существует 3 вида кредитования: ипотечный, потребительский и целевой заем.

Ипотека на ремонт квартиры подразумевает заем денежных средств под проценты с залогом недвижимости, обычно это квартира. Как правило, ипотечный кредит выдается сроком до 10 лет. Размер такого кредита будет зависеть от оценочной стоимости залога и платежных возможностей способностей заемщика. Обычно процентная ставка по кредиту в банках России составляет 15 – 16% годовых. После взятия ипотечного кредита необходимо предоставить банку кредитору справки и чеки, на потраченные вами средства.

В другом случае, если вы хотите сделать небольшой косметический ремонт, и вам не нужно много денег, тогда альтернатива ипотеке является потребительский кредит. Для оформления вам потребуется небольшой пакет документов: паспорт, ксерокопии с трудовой книжки, справка о доходах 2-НДФЛ. Иногда чтобы оформить кредит на потребительские нужды нужно найти поручителя. В этом случае предоставлять отчетность о потраченных деньгах в банк нет необходимости.

Пожалуй, самый подходящий вариант для проведения полноценного ремонта в квартире взять целевой кредит. В этом случае необходимо найти подрядчика, и вместе с ним составить смету на проведение капитального ремонта жилья. После составления и утверждения вы подаете смету и необходимые документы в банк на рассмотрение, и если вам одобряют кредит, вы его получаете так же быстро, как и потребительский. Стоит учитывать, что при этом варианте вам нужно будет представить банку все документы, подтверждающие целевое расходование полученных средств. При целевом кредите в некоторых банках может потребоваться залог недвижимости.

Кому выгодно брать кредит на ремонт квартиры

Кредит на ремонт квартиры выгоден тем, кто купил новое жилье, но без ремонта. Поэтому вынужден снимать квартиру с ремонтом. В таком случае аренда жилья может превышать месячную выплату по кредиту.

Долгосрочный ремонт, растянувшийся на годы, может обойтись дорого, учитывая растущую инфляцию. Ведь со временем услуги мастеров и стоимость строительных материалов растет.

Брать кредит на ремонт выгодно людям, планирующим или ожидающим появления нового ребенка в семье.

Перед принятием решения, какой взять кредит следует точно определиться: сколько денег нужно на ремонт, в каком банке выгоднее взять заем, учесть влияние ежемесячного платежа по кредиту на семейный бюджет, в какие сроки вы погасите кредит.

Грамотный анализ всей ситуации поможет принять верное решение. Получив подходящий кредит, вы сможете сделать качественный ремонт и жить в обновленной уютной квартире долгое время, при этом платя приемлемый ежемесячный платеж.

Ремонт квартиры в кредит – роскошь или необходимость?

Те, кто не являются сторонниками кредитования, безусловно, выбирают вариант «пошаговый ремонт». Сегодня они делают ремонт в прихожей, через год – в кухне, через два года в столовой, через четыре года в гостиной, через шесть лет – в спальне и так далее. И пока вы делали ремонт в спальне, в прихожей пора переклеивать обои или заново красить стены. И так по кругу. А все это для того, чтобы ни от кого не зависеть и не быть чьим-то должником. По своей сути, это благородное стремление. Но, исходя из реальной жизненной ситуации, пошаговый ремонт чаще всего превращается в бесконечный. И стоит дороже, чем ремонт в кредит. Получается, что лучший вариант – кредит, который позволит сделать ремонт за короткий период времени.

Итоговое сравнение кредитов на ремонт квартиры

| Кредиты на ремонт квартиры | Минимальная процентная ставка | Максимальная сумма | Максимальный срок (месяцев) |

|---|---|---|---|

| УралСиБ – Потребительский кредит | 5% | 3 000 000 ₽ | 84 |

| Газпромбанк – Рефинансирование | 5.5% | 5 000 000 ₽ | 84 |

| Газпромбанк – Универсальный кредит | 5.6% | 5 000 000 ₽ | 84 |

| Хоум Кредит Банк – Кредит наличными | 7.9% | 3 000 000 ₽ | 60 |

| ВТБ – Кредит наличными | 5.4% | 5 000 000 ₽ | 84 |

| УралСиБ – Рефинансирование | 5% | 2 000 000 ₽ | 84 |

| Металлинвестбанк – Кредит наличными | 5.5% | 2 000 000 ₽ | 84 |

| Райффайзен банк – Рефинансирование | 4.99% | 3 000 000 ₽ | 60 |

| Газпромбанк – Кредит наличными | 5% | 5 000 000 ₽ | 84 |

| Промсвязьбанк – Рефинансирование | 5.5% | 5 000 000 ₽ | 84 |

| Совкомбанк – Прогресс | 0% | 1 000 000 ₽ | 60 |

| Райффайзен банк – Кредит на любые цели | 4.99% | 3 000 000 ₽ | 60 |

| МТС Банк – Рефинансирование | 5.9% | 5 000 000 ₽ | 60 |

| МТС Банк – Кредит наличными | 5.9% | 5 000 000 ₽ | 60 |

| Промсвязьбанк – Кредит наличными | 5.5% | 5 000 000 ₽ | 84 |

| СКБ Банк – Кредит наличными | 6.1% | 1 550 000 ₽ | 60 |

| Экспобанк – Универсальный кредит | 7.9% | 1 000 000 ₽ | 60 |

| Промсвязьбанк – Кредит для ОПК и госслужащих | 5.5% | 5 000 000 ₽ | 84 |

| Почта Банк – Кредит наличными | 3.9% | 6 000 000 ₽ | 60 |

| Альфа-Банк – Кредит наличными | 5.5% | 5 000 000 ₽ | 60 |

| Банк Открытие – Кредит наличными и рефинансирование | 5.5% | 5 000 000 ₽ | 60 |

| Тинькофф – Потребительский кредит | 8.9% | 2 000 000 ₽ | 36 |

| Альфа-Банк – Рефинансирование | 6.5% | 3 000 000 ₽ | 84 |

| УБРиР – Кредит на любые цели | 5.9% | 5 000 000 ₽ | 120 |

| Банк Восточный – Экспресс кредит | 9% | 3 000 000 ₽ | 60 |

| УБРиР – Рефинансирование | 5.9% | 5 000 000 ₽ | 120 |

| Банк Восточный – Кредит под залог недвижимости | 8.9% | 30 000 000 ₽ | 240 |

| Альфа-Банк – Кредит на ремонт квартиры | 5.5% | 5 000 000 ₽ | 84 |

| Тинькофф – Рефинансирование | 9.9% | 2 000 000 ₽ | 36 |

В заключение

В моей жизни уже 2 погашенных ипотеки и все вышеперечисленные советы помогли мне избежать дополнительных расходов на многие сотни тысяч. Надеюсь помогут и вам правильно взять ипотеку на квартиру с минимальными издержками и конечными переплатами по кредиту.

После того как взяли квартиру в ипотеку, сделали ремонт и закупили все необходимую мебель и технику пора задумываться как можно рассчитаться ипотечным кредитом досрочно.

Вы ведь не хотите платить за квартиру 20-30 лет? Тогда для вас будут полезны следующие статьи:

- советы и рекомендации по быстрому погашению ипотеки

- как уменьшить переплату по ипотеке в разы