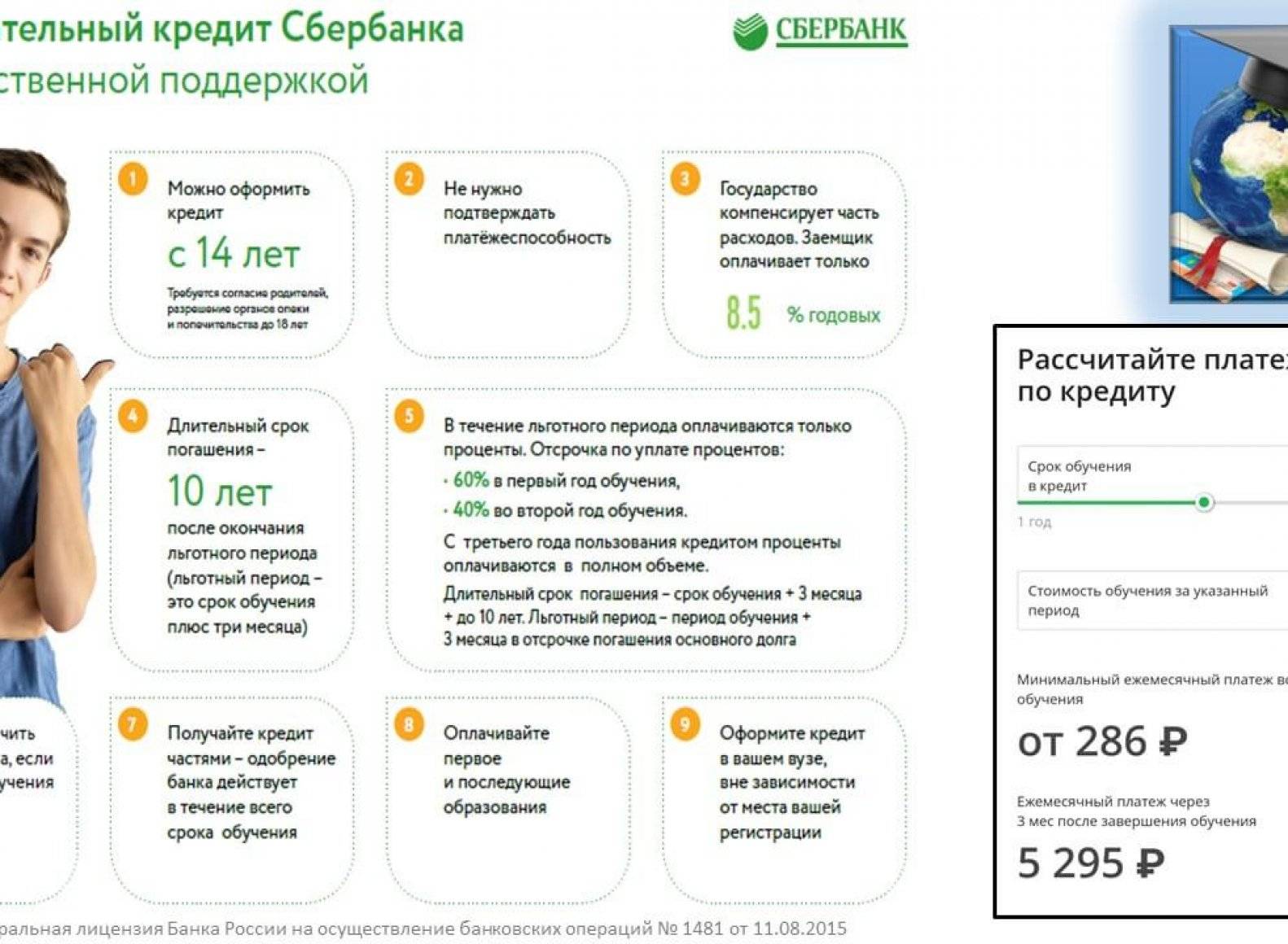

Лучшие кредиты наличными в Альфа банке

АО «Альфа-Банк» — крупнейший универсальный российский банк, принадлежащий консорциуму «Альфа-Групп». С 1990 года осуществляет все основные виды банковских операций, представленных на рынке финансовых услуг.

Взять кредит наличными от Альфа Банка выгодно потому что:

- Сумма — до 5 000 000 рублей на срок до 5 лет, ставка от 7,7% — годовых при оформлении финансовой защиты.

- Заполнение заявки онлайн — 5 минут, решение — 2 минуты.

- Выдача кредита в любом офисе банка, удобное погашение.

Кредит оформляется для граждан РФ от 21 года с постоянным доходом от 10 000 рублей после вычета налогов и трудовым стажем от 3 месяцев.

Популярностью пользуется кредитная карта «100 дней без процентов» от Альфа Банка. Понадобятся 2 документа – общегражданский паспорт и, например, водительское удостоверение.

Также “Альфа банк” предлагает дебетовые карты, ипотеку, депозиты, бесплатные сервисы для накоплений, программы рефинансирования и займы под залог имущества. “Альфа-Банк” — значимая кредитная организация с одним из лучших предложений по кредиту наличными.

Кратко: «Альфа-банк» — крупнейший российский частный банк, входит в топ-10 самых значимых кредитных организаций, дорожащий свой репутацией.

Внесезонные кредиты

И последнее. Существуют кредиты, которые можно назвать внесезонными, или круглогодичными. К ним относятся кредиты на бизнес, поскольку компания в течение всего года может нуждаться в закупке оборудования, аренде нового офиса, оборотных средствах и т. п. Деньги, которые предприниматели подыскивают на старт-ап, также не привязаны к временам года. Наконец, микрофинансовые организации со своими молниеносными сроками выдачи и возврата, а также скромными суммами самих займов, находятся «на подхвате» 12 месяцев в году.

Так что лучшее время для оформления кредита в наибольшей степени зависит от целей, которые вы перед собой ставите.

Анастасия Ивелич, редактор-эксперт

Особенности ипотечного кредита

Что касается ипотеки, то здесь нужно быть крайне острожным, ведь речь идёт о нескольких десятках лет «кабалы», и желательно иметь некоторые сбережения на случай непредвиденных трудностей.

Ипотеку как правила стараются взять на минимальный срок в 15 лет, а то и меньше. Такое желание можно объяснить тем, что никому не хочется ходить в должниках 30 лет (всю основную часть своей жизни) и лишать себя радостей жизни.

Также одним из стимулов стремления к минимальному сроку является сумма переплаты банку. Ведь чем дольше срок погашения кредита, тем выше процентная ставка, и наоборот. Хоть такое повышение ставки может составлять всего 1%, но за весь период погашения, может набежать огромная сумма денег, которая обязательно пригодится молодой семье.

Однако чем меньше срок погашения, тем больше ежемесячный платёж. И если банк сочтёт, что заёмщик получает недостаточно большой доход для таких условий кредитования, то может отказать в ипотеке.

Поэтому, рассчитывая «золотую середину» срока кредита, нужно взять в запас несколько дополнительных лет на случай непредвиденных обстоятельств. Ведь если будет возможность погасить кредит досрочно, то это можно будет сделать в любой момент.

Кредит не терпит халатности и невнимательности заёмщиков. Ведь каждая деталь может стать решающей при возникновении спорных вопросов. Поэтому прежде чем оформить себе «головную боль» нужно подумать несколько раз.

Азиатско-Тихоокеанский Банк

АТБ имеет продолжительную историю, которая начинается ещё в 1929 году. Банк неоднократно менял наименование, пока в 2006 году не стал именоваться так, как сегодня. На данный момент собственниками организации являются частные лица, а не государственные структуры, как это было ранее.

Представительства имеются в 19 регионах, в общей сложности в стране работает почти две сотни офисов. Имеются широкие возможности онлайн-банкинга, расширяющиеся с каждым годом.

На данный момент минимальная ставка банка составит 9 процентов. Срок будет составлять от полугода до пяти лет. Потребуются следующие бумаги:

- документ, который подтвердит личность;

- бумага о месте регистрации;

- сведения о доходах;

- документ, подтверждающий факт получения пенсии.

Список документации может быть сокращён или расширен, в зависимости от конкретной программы кредитования.

Заявка будет рассмотрена в течение суток. заёмщик должен достичь возраста в 21 год, но не превышать возраст в 69. Обязательна регистрация в регионе присутствия организации.

86%

одобрений

Подробнее

Сумма кредита :

до 15 000 000 руб.

Срок кредита :

от 1 до 10 лет

Процентная ставка:

от 8,8%

Возраст:

от 21 до 69 лет

Рассмотрение:

1 день

Поручительство:

Без поручителей

Необходимые документы:

Паспорт РФ

Справка о доходах

Зима: занимаем на машину и на подарки

Январь характеризуется традиционным затишьем на кредитном рынке: во-первых, весь конец декабря и почти половину января страна празднует Новый Год, во-вторых, в январе обычно вступают в силу законы, принятые Госдумой в осенний период — в том числе и те, которые касаются банковской деятельности. Кредитные организации выжидают, анализируют рынок, принимают решения о пересмотре процентных ставок; активность работы с заемщиками ненадолго снижается, поскольку сперва нужно определить правила игры на предстоящий год.

Но заемщикам никто не мешает «ковать железо, не отходя от кассы». Зима — не самое удачное время для оформления ипотеки, именно потому, что в январе нередко наблюдается рост средневзвешенных ставок, уход с рынка дешевых предложений и легкая потребительская истерика: дескать, хорошие квартиры вообще скоро закончатся. В этой ситуации высок соблазн схватить первый попавшийся кредит, на самых невыгодных условиях — лишь бы дали, и поскорее купить то, что подвернулось.

Это хорошо знают люди, нацеленные на покупку автомобиля, и потому пристально следящие за сезонными предложениями автокредитов, с различными скидками и бонусами. Например, нулевая ставка при условии покупки автомобиля предыдущего года выпуска (проценты банк-кредитор берет с производителя или дилера).

Зима — самое удачное время для оформления такого рода займов. Во-первых, сезонные акции по автокредитам обычно начинаются в конце года, и продолжаются в течение первых месяцев нового года. Во-вторых, при оформлении автокредита зимой можно купить машину в спокойный период межсезонья: осенний бум спроса на авторынке уже закончился, а весенний еще не начался. Соответственно, в автосалонах очереди меньше, а бывает, что и цены ниже…

Но в то же время зима является поистине «золотым» временем для POS-кредитов, или, как их чаще называют, экспресс-кредитов, оформляемых непосредственно в точках продаж. Причем спросом пользуются и классические товарные кредиты, и моментальные кредитные карты, которыми некоторые банки «торгуют с лотка» в крупных торговых центрах.

Два «пиковых» месяца — декабрь и февраль. В декабре все охвачены «новогодним синдромом», а на февраль приходится подготовка к «гендерным праздникам» – Дню Святого Валентина, 23 февраля и 8 марта.

POS-кредиты чаще всего выдают на покупку ювелирных украшений, дорогой бытовой техники, товаров для дома. Правда, сэкономить на процентной ставке вряд ли получится. Но многие товары в этот период продаются со скидками, так что сама сумма кредита может быть не так уж велика. А кроме того, при экспресс-кредитовании не требуется предоставлять никаких справок. Вы можете воспользоваться онлайн-калькулятором процентов по кредиту и посмотреть на сумму итоговой переплаты по кредиту.

Где можно оформить кредит с большой кредитной нагрузкой?

Ситуация на банковском рынке страны быстро меняется. Поэтому дать однозначно правильный ответ на вопрос, где взять кредит с большой кредитной нагрузкой, достаточно проблематично. Самые лояльные требования к потенциальным заемщикам предъявляют микрофинансовые организации. Но решать существующие проблемы таким способом явно не стоит, о чем было сказано выше.

В то же время большая часть крупных российских банков готова работать даже с сильно закредитованными клиентами. Но к последним предъявляется два обязательных требования. Первое заключается в наличии хорошей кредитной истории. Второе состоит в обязательном отсутствии текущих просрочек.

Последнее условие не вызывает вопросов. Вполне логично, что не стоит выдавать новый кредит заемщику, не способному обслуживать уже взятые на себя обязательства.

Отдельного упоминания заслуживает услуга рефинансирования, доступная практически во всех серьезных банках страны. Ее механизм прост: клиент берет новый кредит, средства которого расходуются на погашение старых. Интерес всех участников сделки очевиден. Старый банк получает возврат долгов, новый – потенциального клиента, сам заемщик – кредитование на более выгодных условиях.

Выполнение последнего требования носит важный характер при определении перспективности рефинансирования. При этом не имеет особого значения текущая кредитная нагрузка, так как она полностью ликвидируется при оформлении нового кредита.

FAQ

Нужно ли прибегать к рефинансированию и реструктуризации?

Оба варианта снижения кредитной нагрузки при грамотном применении оказываются эффективными. Выбор любого определяется в зависимости от финансовой ситуации конкретного заемщика и условий, предлагаемых банками.

Стоит ли скрывать свои проблемы от банка?

Сокрытие собственных финансовых проблем – крайне неправильная стратегия поведения во взаимоотношениях с банком. Намного лучше честно обсудить трудности и найти выход, устраивающий обе стороны.

Какие условия кредитных каникул у заемщика?

Условия предоставления кредитных каникул определяются индивидуально. Они включают отсрочку по любым выплатам, по погашению тела кредита или по процентным платежам.

Кредиты под низкий процент в банке Восточный

ПАО «КБ «Восточный» — крупный банк с широкой сетью продаж, специализирующийся на розничном кредитовании. В банке “Восточный” разработаны виды кредитов по сумме, процентной ставке и полной стоимости кредита, по длительности срока выплаты и возможностям дополнительного обеспечения залогом.

Заемщики выбирают “Восточный банк” потому что:

- Процентная ставка от 9%, если под залог недвижимости — от 8,9%.

- Простая процедура оформления в 600 отделениях банка «Восточный» или через сайт по всей стране.

- Время рассмотрения заявки — 15 минут.

Банк “Восточный” предлагает:

- взять кредит наличными на сумму до 1 500 000 рублей,

- оформить выгодный автокредит,

- взять ссуду для серьезных приобретений на сумму от 500 000 рублей только по паспорту,

- оформить займ с залогом до 15 млн. рублей.

- оформить кредитную карту. Банк разработал 7 видов кредитных карт, чтобы просто совершать платежи, экономить, получать бонусы, пользоваться всеми возможными функциями.

В банке “Восточный” максимальные шансы на получения кредита. Клиент выбирает комфортный вариант по целевому назначению и условиям оплаты.

Кратко: «Восточный банк» – кредит на все случаи на выгодных условиях.

Стоит ли брать кредит с высокой кредитной нагрузкой?

Потребность оформлять кредит с большой финансовой нагрузкой возникает в нескольких ситуациях. Самая простая и очевидная – попытка рефинансировать текущие обязательства на новых, более выгодных условиях. Такая возможность связана с тем, что в последние полтора года банковские ставки за пользование заемными средствами заметно снизились. Это стало следствием как сокращения ключевой ставки Центробанка России, так и общего падения спроса на банковские услуги. Еще более выгодной оказывается сделка рефинансирования при замене на новый банковский кредит обязательств перед микрофинансовыми организациями.

Часто заемщикам, уже имеющим значительную кредитную нагрузку, приходится финансировать различные затратные мероприятия. Например, образование ребенка или лечение родственника. В подобной ситуации желание получить дополнительный займ кажется вполне оправданным

При этом крайне важно стараться работать с проверенными банками и получать кредит на максимально выгодных условиях. Не стоит прибегать к финансированию расходов посредством сотрудничества с микрокредитными компаниями – такой подход к решению проблем сложно назвать экономически оправданным

Когда кредит может быть выгодным?

Каждый крупный кризис сопровождался обвалом цен на нефть. Стоимость недвижимости при этом повторяла ее курс. Согласно статистическим данным, квартиры в Москве теряли до 20% в рублевом эквиваленте и до 50% в долларовом. В 2020 году ситуация на рынке может повториться, но точных прогнозов дать невозможно. На стоимость недвижимости будут влиять многие факторы, в том числе общая экономическая ситуация, эпидемиологическая обстановка и политика кредиторов относительно процентных ставок. Существенную роль сыграет и общий спрос на недвижимость.

Если Центробанк в попытках сдержать рост цен повысит ключевую ставку, пропорционально этому вырастут и ставки по кредитам. На сегодняшний день средняя ставка по ипотечным кредитам находится в районе 9%, после повышения ее величина может превысить 10%. С этой точки зрения оформление ипотеки может быть выгодным, так как ставка фиксируется на весь срок действия договора

При этом, перед тем как оформить ипотеку, важно оценить личные риски. Плюсы оформления ипотеки в кризис:

Плюсы оформления ипотеки в кризис:

- Сохранение накоплений. Если вам удалось накопить некоторую сумму для первоначального взноса, оформление ипотеки позволит сберечь эти деньги. Хранить сбережения дома – не самый безопасный вариант, так как к концу кризиса инфляция съест часть накоплений.

- Фиксированная процентная ставка. Сегодня ставки по ипотеке достаточно комфортные, однако чем интенсивнее будет развиваться кризисная ситуация, тем выше поднимутся ставки. При оформлении ипотеки ставка останется неизменной на весь период кредитования.

Как оценить выгоду предлагаемого кредита?

При просмотре рекламного контента, пестрящего во всех средствах массовой информации, потенциальный потребитель обращает внимание, в первую очередь, на один показатель – процентную ставку. Именно сниженным годовым процентом компании привлекают клиентов

И в нормальных условиях, когда банки работают честно, строго выполняют указания Центробанка и не стремятся извлечь выгоду буквально из всего, данная цифра действительно является лучшим инструментом для оценки предложения.

Но не стоит забывать о явлении под названием «кросс продажи». Заключается оно в попытках кредиторов, помимо основного продукта (займа), навязать и ряд других – страхование жизни, здоровья, имущества, различные полисы, кредитные и членские карты. Естественно, рекламируя конкретное предложение, все эти расходы не вносятся в указанный в контенте процент. Поэтому, когда клиент видит итоговую цифру ежемесячного платежа, у него невольно округляются глаза.

ВАЖНО: в соответствии с действующим законодательством Российской Федерации (Закон о защите прав потребителей), компании, распространяющие различные товары и услуги, не имеют права навязывать дополнительные продукты при покупке основных

Рекомендации по получению выгодного кредита

Чтобы взять кредит, где это выгодно, а не там, где придётся, нужно следовать ряду рекомендаций:

- сравнивать сразу несколько предложений. Для удобства можно смотреть информацию в интернете, а не ездить по отделениям банков лично;

- внимательно изучать предлагаемые договора на предмет скрытых условий;

- искать информацию о действующих акциях и специальных предложениях;

- если имеется зарплатная карта, в первую очередь обратиться в банк, который её выдал;

- рассмотреть вариант получения кредита под залог, а также с поручительством;

- подготовить документы, подтверждающие регулярный доход. Например, это может быть справка по форме 2-НДФЛ;

- Отказаться от идеи получить экспресс-кредит, воспользоваться иными предложениями;

- подготовить копию трудовой книжки, заверенную у нотариуса;

Всё это поможет получить средства под низкий процент. При этом не стоит исключать влияния кредитной истории на решение банка. Если она не очень хорошая, получить приемлемые условия помогут дополнительные документы и обеспечение.

Получить кредит под низкий процент можно. В первую очередь рекомендуем изучить представленные предложения, которые по статистике считаются наиболее выгодными в этом году. Данные кредитные организации предлагают относительно низкие процентные ставки, которые, однако, доступны далеко не всем. Иногда потребуется соответствие особым условиям, поэтому нужно внимательно изучать каждое конкретное предложение.

Какой кредит можно назвать наиболее выгодным кредитом?

Подводя итоги, довольно сложно выбрать, в каком банке выгоднее взять кредит. Всё зависит от множества различных факторов, включая то, какими банками вы обычно пользуетесь и где получаете зарплату. Если же это не имеет особого значения, то можно пойти по двум траекториям. Можно взять кредит в наиболее крупных и надёжных банках, вроде Сбербанка. Возможно, условия в других местах и будут чуть лучше, зато высокая надёжность учреждения и высокая вероятность одобрения — это факторы, которые играют в вашу пользу. Другой вариант — обратиться в банки, где сейчас наиболее низкие процентные ставки, например, «Восточный Экспресс Банк» или «Ренессанс Кредит».

Самый подходящий кредит для пенсионеров

За кредитными предложениями лучше всего обращаться в банки, которые специализируются на работе с лицами в возрасте и имеют специальные предложения для них. Это «Совкомбанк» и «Почта–Банк».

15 самых выгодных вариантов получения банковского займа

| Банк | Ставка | Сумма | Срок | Заявка |

|---|---|---|---|---|

| Азиатско-Тихоокеанский | от 9% | до 5 000 000 руб | от 6 до 60 месяцев | подробнее |

| Альфа-банк | от 11,99 % | от 50 000 до 1 000 000 руб | от 1 до 5 лет | подробнее |

| Восточный | от 11,5% | от 25 000 до 3 000 000 руб | от 13 до 60 месяцев | подробнее |

| Газэнергобанк | от 10,9% | до 1 300 000 руб | 12, 24, 36, 48, 60 месяцев | подробнее |

| ОТП-Банк | от 10,5% | от 100 000 до 4 000 000 руб | до 5 лет | подробнее |

| Первомайский | от 12,9% | от 30 000 до 10 000 000 руб | от 12 до 60 месяцев | подробнее |

| ПочтаБанк | от 12,9% | до 1 500 000 руб | от 1 года до 5 лет | подробнее |

| Райффайзен банк | от 10,99% | до 2 000 000 руб | от 1 года до 5 лет | подробнее |

| Ренессанс Кредит | от 10,9% | от 30 000 до 700 000 руб | от 2 до 5 лет | подробнее |

| Росбанк | от 9,99% | от 50 000 до 3 000 000 руб | от 13 до 84 месяцев | подробнее |

| СКБ Банк | от 11,9% | до 1 300 000 руб | до 5 лет | подробнее |

| Совкомбанк | от 8,9% | от 5000 до 400 000 руб | от 5 месяцев до 5 лет | подробнее |

| Тинькофф | от 12% | до 2 000 000 руб | от 3 до 36 месяцев | подробнее |

| УБРиР | от 11% | до 1 500 000 руб. | 36, 60, 84 месяца | подробнее |

| Хоум Кредит | от 10,9% | от 10 000 до 1 000 000 руб | от 1 до 7 лет | подробнее |

Конкретные условия кредитовая будут отличаться в каждом предложении. Один банк может предлагать лучшие условия постоянным клиентам, другой попросит залог. В любом случае стоит понимать, что рассчитывать на самые выгодные условия ставку без справок и поручителей, без предоставления залога, поручителей, при отсутствии официального трудоустройства и регулярного дохода не стоит. Чем лучше условия, тем выше требования к потенциальному клиенту.

Стоит ли брать кредит в кризис 2020?

Эксперты не советуют брать кредиты в кризис, особенно если условия кредитования не самые выгодные. В кризисные периоды всегда повышается риск увольнений и сокращений, следствием которых является невозможность заемщика исполнять свои обязательства перед банком. В определенной степени оправданными могут быть кредиты на покупку дорогостоящих вещей – технику, автомобиль, мебель, недвижимость. Не стоит покупать в кредит высокотехнологичные товары – смартфоны, планшеты и прочие гаджеты. Такая техника быстро устаревает и обесценивается. Пока вы будете рассчитываться по текущему кредиту, в продажу выйдут более новые, усовершенствованные модели.

Если вы все-таки решились взять кредит, то отдавайте предпочтение долгосрочным займам. При этом оформлением кредита лучше заняться в начале кризиса, пока ставки не начали расти. Следите за тем, чтобы ежемесячные платежи по всем обязательствам не превышали 40% от вашего дохода.

Как внедрить систему кредитования в магазине?

Алгоритм внедрения системы кредитования в торговой организации:

Рассмотрим эти этапы подробнее.

1. Выясняем, стоит ли внедрять систему кредитования в точке продаж.

Чтобы определиться, внедрять систему кредитования в магазине или не стоит, нужно ответить на вопросы:

• Будет ли популярно приобретение товаров в кредит?

• Есть ли такое предложение у конкурентов?

• Насколько интересна такая услуга клиентам (можно провести опрос, анкетирование прямо в точке продаж)?

• Какие товары (какой ценовой категории, какого бренда и т. д.) и на какую сумму готовы брать в кредит (или в рассрочку) клиенты?

2. Рассчитываем ориентировочные расходы на внедрение системы.

В первую очередь это:

• скидка на продукцию, чтобы обеспечить беспроцентность кредитования;

Обратите внимание!

Часто из-за необходимости предоставить скидку, которая покроет проценты, компании-продавцы закладывают в первоначальную стоимость сумму переплаты, и тогда они ничего не теряют при предоставлении скидки

Но покупатель, выбирая у кого купить товар, обратит внимание в первую очередь на завышенную цену, и даже возможность получить беспроцентную рассрочку не повлияет на его решение уйти в другой магазин

• расходы на организацию рабочего места банковского сотрудника;

• оплата услуг банка;

• расходы на обучение персонала и т. д.

3. Выбираем банк или несколько банков, с которыми планируется сотрудничать.

Здесь есть два варианта:

• заключаем договор с банком, работник которого будет работать в торговой точке;

• заключаем договор с банком на обучение своих сотрудников предоставлению услуг экспресс-кредитования.

Второй вариант предполагает, что сотрудники компании после обучения должны будут сдать экзамены и только после этого в торговой точке будет установлено соответствующее программное обеспечение, которое, как правило, предполагает оформление экспресс-кредитов онлайн (путем загрузки в систему скан-копий договоров, паспорта и т. д.).

4. Заключаем договор с банком и организовываем рабочее место для банковского сотрудника. Начинаем представлять услугу POS-кредитования в торговой точке.

Если компания решит оформить договор с банком на обучение своих сотрудников, период внедрения системы будет чуть более продолжительным:

Реже торговые компании сами выступают в качестве банка в сделке и предоставляют своим покупателям рассрочку. Но в таком случае все риски по утрате платежеспособности клиента ложатся не на банк, а на саму компанию.

С другой стороны, компания получает финансовое преимущество — ей не приходится снижать стоимость на продажу товара, чтобы нивелировать проценты для клиента.

Как платить кредит в кризис?

Заемщики, чье финансовое состояние ухудшилось и не позволяет дальше выполнять обязательства перед банком, могут оформить рефинансирование или реструктуризацию кредита. Услуга доступна гражданам, чей доход вследствие каких-либо причин снизился до уровня, при котором на прежних условиях погашать задолженность невозможно. Рефинансирование кредита представляет собой оформление нового кредита для погашения уже имеющегося. Оно позволяет объединить несколько кредитов в один, уменьшить размер ежемесячного платежа, снизить процентную ставку и изменить сроки кредитования. Рефинансирование можно оформить в своем банке или обратиться в стороннее финансовое учреждение.

Реструктуризация – это изменение условий текущего кредита с целью снижения кредитной нагрузки на заемщика. Чаще всего добиться уменьшения ежемесячного платежа позволяет увеличение сроков кредитования. В некоторых случаях возможно уменьшение процентной ставки. Как правило, это происходит в ситуациях, когда у заемщика возникает право на льготные условия. Программы господдержки сегодня действуют для семей с детьми, военных, а также покупателей недвижимости в определенных регионах. Реструктуризация кредита проводится в том же банке, в котором взят кредит.

Что делать, если нечем платить?

Если финансовое положение заемщика не позволяет продолжать выплачивать кредит, он может оформить кредитные каникулы. Их продолжительность составляет не более 6 месяцев. В течение этого времени клиент может полностью приостановить выплаты по кредиту либо изменить размер ежемесячных платежей до приемлемого уровня. Воспользоваться кредитными каникулами могут граждане, чей доход снизился по сравнению с 2019 годом более чем на 30% и это подтверждено документально. Программа государственной поддержки действует до 30 сентября 2020 года.

Ипотечные заемщики, которые оказались в трудной ситуации, могут воспользоваться льготным периодом при выполнении определенных требований. Типы жизненных ситуаций, которые позволяют оформить отсрочку платежей, четко определены:

- Потеря работы.

- Временная нетрудоспособность (более 2 месяцев подряд).

- Установление инвалидности I или II группы.

- Увеличение количества иждивенцев.

- Снижение дохода более чем на 30%.

Любая из этих ситуаций должна быть подтверждена документально соответствующими справками. Другие обязательные условия для оформления ипотечных каникул:

- Недвижимость, на которую оформлен кредит, является единственным жильем.

- Сумма кредита не превышает 15 млн. рублей.

- Ранее ипотечные каникулы не оформлялись.

Если заемщик не подходит под указанные выше требования, он может оформить реструктуризацию кредита.

Кредитные каникулы в связи с пандемией коронавируса можно оформить в следующих банках:

- Почта Банк

- Сбербанк

- ВТБ

- ЮниКредит Банк

- Восточный Банк

- Открытие

- Тинькофф Банк

Ипотечные каникулы предоставляются заемщику кредитором при соблюдении условий, установленных законом. Банк не вправе отказать в предоставлении отсрочки, если заемщик выполнил все требования и представил необходимые документы. Право на ипотечные каникулы закреплено за заемщиками с 2019 года и не зависит от пандемии.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Пример расчета и сравнения кредита на 1 и 3 года

Рассмотрим ссуду на 100 тыс. рублей под 20%. Это типичный потребительский займ в Home Credit банке.

На какой срок взять кредит? — спросите вы. На меньший срок лучше. Переплата будет меньше.

Если рассчитать данный займ с аннуитетными платежами на 1 год с помощью кредитного калькулятора

| Результаты расчета кредита на 1 год | |

|---|---|

| Переплата по займу | 11170.38 |

| Текущий платеж | 9263.45 |

В случае если мы берем ссуду на 3 года, получаем

| Результаты расчета кредита на 3 года | |

|---|---|

| Общая переплата по займу | 33781.81 |

| Текущий ежемесячный платеж | 3716.36 |

Как видно из вычислений, переплата по займу в случае 3х лет больше чем переплата за 1 год примерно в 3 раза.

Определение и экономический смысл

Под кредитной нагрузкой понимается общий размер финансовых обязательств конкретного человека или семьи. В последнем случае речь идет о бюджете ячейки общества. При расчете кредитной нагрузки учитываются все уже имеющиеся долги заемщика, которые требуется возвращать, и обязательства по вновь оформляемым займам.

Величина кредитной нагрузки рассматривается в сочетании с уровнем дохода, так как самостоятельного значения практически не имеет. Такой подход используется большинством российских банков, оценивающих перспективы каждого конкретного потенциального клиента. Высокая кредитная нагрузка заемщика становится серьезным аргументом для отказа в выдаче очередного займа.

Это легко объясняется повышенным риском работы с подобным заемщиком, доходов которого попросту недостаточно для своевременного выполнения всех взятых на себя обязательств. С другой стороны, высокий уровень конкуренции на рынке вынуждает банки бороться за каждого клиента. Тем более – число проблемных заемщиков постоянно растет по описанным выше причинам. Именно поэтому ряд банковских учреждений готовы выдать кредит с высокой кредитной нагрузкой. Но обычно сделка сопровождается дополнительными требованиями к клиенту.

Осень: кредитуемся на длительный срок

Осенью снова «всплывает» тема ипотеки — те, кто не успел оформить кредит весной, торопятся все-таки сделать это до конца года, несмотря на обычное сезонное повышение цен на квартиры и процентных ставок. К тому же банки, объявившие о подорожании ссуд, иной раз делают заманчивые предложения: если заемщик оформит ипотечный кредит в таком-то временном интервале, то получит его по старой, более выгодной, ставке.

Так что выиграть могут те, кто проведет тщательный мониторинг ипотечных предложений.

Но, пожалуй, самый удачный вид осеннего кредитования — это потребительские займы на любые цели, сроком на 36–60 месяцев. Дело в том, что осенью «все покупают всё», хотя до новогодних праздников еще далеко. В это время традиционно презентуются новинки компьютерного оборудования и софта, электронные гаджеты, новые коллекции одежды (в том числе шубы, которые очень часто покупают в кредит), мебель, и т. д. Кроме того, дальновидные люди заранее приобретают авиабилеты и оплачивают туры, если желают на Новый год отдохнуть за границей.

А банкам, в преддверии нового финансового года, нужен «задел» по новым заемщикам, так что потребительские займы активно рекламируются. В этот период обычно предлагается наибольшая «вилка» по ставкам и условиям кредитования, различные льготы и бонусы, так что можно со вкусом выбрать оптимальную программу. И нередко выбор делается в пользу кредита, который дольше отдается, но обходится дешевле.

Осень — это также традиционная пора свадеб, а оплатить грандиозное торжество в кредит достаточно удобно. Некоторые банки, опять-таки, разрабатывают специальные «свадебные предложения».

На ситуацию влияет еще и то, что люди «выдыхают» после благополучного завершения августа: раз в этом «роковом» месяце ничего страшного не произошло, есть шанс, что и дальше никакого кризиса не случится. Значит, можно со спокойной душой брать кредит на то, о чем мечталось.

Лето — самое время заняться собой

Летом начинается сезон отпусков. Пустеют офисы компаний и государственные учреждения. А вот в банках активность наоборот возрастает. Особой популярностью пользуются краткосрочные займы на отдых и путешествия. Также можно получить выгодный кредит на ремонт автомобиля или обустройство жилья. Летний период – сезон делового затишья. Летом банки меньше выдают кредитов, т.к. люди не хотят в это время думать о серьезных финансовых вложениях. Поэтому банки проводят всевозможные спецпрограммы, снижают ставки и смягчают условия получения, именно поэтому выгоднее всего брать кредиты в летнее время.

Не стоит забывать, что летом многие начинают готовиться к началу учебного года. А спрос, как известно, рождает предложение. Именно поэтому кредит на образование гораздо выгоднее и удобнее брать летом, поскольку популярность такого вида займов рождает нешуточную конкуренцию среди банков, которые стремятся привлечь новых клиентов всё более выгодными условиями кредитования.

Осень — время долгосрочных займов

Когда август уже остался за плечами, а по его прошествии не случилось никаких серьёзных потрясений, которые характерны именно для этого месяца, наступает время подумать о долгосрочных потребительских займах. Ставка по ипотеке в это время года несколько выше, чем весной, но намного выгоднее, нежели зимой.

Банки готовы предоставить своим клиентам потребительские кредиты сроком от 36 месяцев на весьма и весьма выгодных условиях. Можно, например, попытаться открыть и развить своё дело или заранее купить туристическую путёвку на Новый Год в кредит.

Стоит отметить, что не все кредиты подвержены сезонным изменениям. Также не редки случаи, когда выгоднее брать кредит по внесезонным специальным предложениям от банков. Чтобы получить заём на наиболее выгодных условиях, необходимо чётко определиться с целями и внимательно следить за рынком кредитных решений.

Подведем итоги:

Зима: выгодное время для автокредита

Проявить осторожность при покупке недвижимости.

Весна: лучший период для ипотеки, на рынке недвижимости появляются новые интересные предложения.

Лето: обилие разнообразных предложений для краткосрочного кредита на отдых, ремонт квартиры или дома, а также на образование.

Осень: удачное время для ипотеки, по сравнению с зимним периодом ставки ниже.. Если вы хотите лучше разобраться в кредитных предложениях разных банков и найти самый выгодный вариант займа, обращайтесь в нашу компанию за профессиональной консультацией

Если вы хотите лучше разобраться в кредитных предложениях разных банков и найти самый выгодный вариант займа, обращайтесь в нашу компанию за профессиональной консультацией.

Royal Finance – кредитный брокер в Москве