С чего начать — первые шаги к пенсии

Большинство обычного населения далеки от инвестиций и фондового рынка ценных бумаг. Они знают два основных способа накопления денег:

- Банковские вклады;

- Инвестиции в недвижимость для сдачи в аренду;

Это самые малодоходные инструменты. Вкладывая в них, можно упустить множество возможностей заработка на акциях, которые в среднем растут в 2-3 раза быстрее (согласно историческим данным).

В нашей стране только начинает зарождаться “культура инвестирования”. На западе всё население уже давно копит себе на пенсию, самостоятельно накапливая портфель из акций.

Относительно недавно была надежда на НПФ (негосударственные пенсионные фонды). Они активно рекламировались, как надёжные способы сохранения платёжеспособности денег. Но их результаты работы сильно проигрывают фондовому рынку и даже простому хранению денег на вкладе.

Рядовым гражданам надеяться на НПФ не стоит. Тем более денежные средства лежат у них и вкладчик даже не может ничего с ними сделать. Гораздо лучше самостоятельно управлять денежными средствами.

С чего начать копить на пенсию? Нужно откладывать ежемесячно денежные средства. Большинство задают вопрос: “как копить, если нет лишних денег”? Надо сделать за правило откладывать каждый месяц часть своей зарплаты. Например, 5-10%. Если можете больше, то больше. Размер откладываемой сумма влияет на скорость накопления. При этом лучше всего откладывать больше в первые годы, чтобы деньги работали на вас очень долго.

Даже если у вас есть действующие кредиты или ипотека, то всё равно откладывайте часть денег.

Важнейшие факторы успеха в любых накоплениях:

- Время. Чем раньше начнём, тем больше заработаем на процентах.

- Сумма вложений. Чем больше инвестируем вначале, тем лучше.

- Доходность. Вкладываем в максимально доходные инвестиции на долгосрок.

В инвестировании работает эффект сложных процентов. Как объяснить этот эффект? Наши накопления со временем начинают расти всё быстрее и быстрее за счёт реинвестирования накопленных процентов. Чем дольше времени мы реинвестируем, тем больший эффект получаем.

Например, за 2 годах эффект сложного процента почти не заметен, но если брать горизонт 10-30 лет, то проценты будут составлять основную часть накопления.

Купить квартиру, чтобы потом сдавать

В России это очень распространённая мечта. Плюсы тут понятны: риск потерять собственную квартиру невелик, и всегда найдутся те, кому нужно съемное жильё. Но этот вариант не самый выгодный: например, в 2017 году доход от сдачи квартир в аренду составлял около 5%. Это меньше, чем доход от депозитов или НПФ. Ещё один минус — надо тратить время и силы на поиск хороших жильцов. Также нужно помнить, что по закону нужно платить налог на этот доход и подавать декларацию. Но если есть деньги на лишнюю квартиру, это в целом неплохой способ вложений, тем более что жильё почти всегда можно продать или оставить в наследство.

Накопительное страхование жизни

НСЖ — это один из видов страхования, с помощью которого вы можете не только застраховать свою жизнь и здоровье, но и накопить определенную сумму к какому-то сроку. Проще говоря, это обычная страховка плюс вклад в банке.

В течение срока договора вносите оговоренную сумму, деньги на вашем счету копятся, но одновременно вы —застрахованы. В конце срока забираете всю сумму с процентами. Если наступает страховой случай, оговоренную сумму может получить семья. Получается некий гибрид страховки и депозита. Страхование от различных рисков — это преимущество НСЖ, денежные средства можно получить не только к пенсии, но и при внезапной потере трудоспособности. Минусы подобного варианта — нет госгарантий на случай банкротства страховщика. Поэтому, прежде чем решиться на НСЖ, лучше проанализировать самостоятельно: сколько будет стоить страховка отдельно на нужный вам временной период и сколько можно получить, откладывая на банковский депозит или инвестируя с помощью брокерского счета либо ИИС.

От слов к цифрам

Чаще всего депозиты белорусских банков предполагают ежемесячную капитализацию процентов. Но есть и исключение – депозит МТБелки, где проценты капитализируются дважды в месяц. К слову, его, если вы уже обслуживаетесь в МТБанке, можно открыть через интернет-банк, так что даже бегать в отделение не придется.

Положив 1000 рублей на депозит «МТБелки» на 12 месяцев с процентной ставкой 10,1%, вы по истечении срока вклада получите 1 101 рубль без учета капитализации процентов – то есть в том случае, если будете регулярно снимать начисленные проценты. Дополнительный доход за год составит 101 рубль, за десять лет на таких условиях – 1 010 рублей, за тридцать – 3 030 рубля. Понятно, что за такой длительный период времени ставки могут измениться, это просто пример.

Если же оставлять проценты на счете и позволить им капитализироваться дважды в месяц, то за год ваш дополнительный заработок составит 106 рублей, за десять лет – 1740 рублей, за тридцать лет – 19 566 рублей. То есть депозит с капитализацией дважды в месяц за тридцать лет принес в 6,5 раз больше дохода, чем депозит без капитализации

Обратите внимание, что доход от капитализации растет в геометрической прогрессии. Для долгосрочных продуктов капитализация процентов – один из важнейших параметров

А теперь давайте смоделируем ситуацию для сравнения с программами пенсионного страхования – будем на протяжении 30 лет каждый месяц откладывать 50 долларов на депозит. Выберем вариант со скромной доходностью в 1% и ежемесячной капитализацией процентов – таких на рынке множество. По истечении вышеоговоренного срока сумма наших накоплений составит 21 тысячу долларов, из которых 18 тысяч – наши собственные накопления, а 3 тысячи – дополнительный доход, полученный благодаря скромной ставке в 1% годовых с ежемесячной капитализацией. Это существенно меньше, чем обещают в страховых компаниях, поскольку там и ставки выше, и плавающие бонусы каждый год причитаются. Вместе с тем, ставка по вкладу заранее известна и доход легко просчитывается, по страховым же договорам такой точной ясности нет.

Так или иначе, ставки по валютным депозитам сейчас невелики, и много на них не заработаешь. Имеет смысл рассмотреть и альтернативные варианты размещения валютных средств.

Открытие вклада

По мнению экспертов, проще всего накопить на пенсию самостоятельно поможет открытие нового депозитного вклада. Однако стоит учесть, что такие вклады должны предусматривать штрафы, если вкладчик решит расторгнуть договор раньше оговоренного срока. Оформив депозит, денежные средства будут ежемесячно накапливаться, а забрать хотя бы часть из них вкладчик, согласно договору, не сможет.

По мнению экспертов, проще всего накопить на пенсию самостоятельно поможет открытие нового депозитного вклада. Однако стоит учесть, что такие вклады должны предусматривать штрафы, если вкладчик решит расторгнуть договор раньше оговоренного срока. Оформив депозит, денежные средства будут ежемесячно накапливаться, а забрать хотя бы часть из них вкладчик, согласно договору, не сможет.

Для открытия депозита нужно выбрать проверенную и надежную банковскую структуру, прийти в офис для подписания необходимой документации и основного договора. Далее останется просто вносить деньги на счет самому или перечислять определенную сумму из заработной платы. Так как вклады действуют установленный срок, после окончания его действия нужно просто открыть новый, удержавшись при этом от соблазна забрать накопленные денежные средства.

Чтобы депозит приносил больший доход, специалисты советуют хранить сбережения ни в одной, а сразу в трех валютах.

Как спланировать выход на пенсию?

План накопления на пенсию состоит из двух этапов:

- Накопление капитала — в этот период вы регулярно отчисляете часть своего дохода и инвестируете его в инвестиционный портфель.

- Получение пассивного дохода — вы перестаете пополнять ваш портфель и начинаете получать пассивный доход и тратить его на текущие нужды.

То, сколько вы накопите, и на какую пенсию сможете рассчитывать в будущем, влияет четыре основных фактора.

1. Доходность инвестиций.

Чем больше доходность ваших вложений, тем быстрее будет расти ваш капитал. Однако не стоит рассчитывать на высокую доходность вроде 30% годовых. Накопление на пенсию — это долгосрочные инвестиции и нужно ориентироваться на долгосрочную доходность.

В зависимости от времени номинальная доходность может сильно отличаться из-за инфляции и процентных ставок в экономике. Поэтому номинальные ставки плохо подходят для долгосрочного планирования.

Гораздо лучше подойдут реальные ставки доходности. Реальная доходность — это номинальная ставка доходности за вычетом инфляции.

Благодаря ежегоднику Credit Suisse Global Investment Returns Yearbook мы можем узнать о реальной долгосрочной доходности в других странах. Средняя реальная долгосрочная доходность акций составляет 4-6%, облигаций 1-2%.

Equities — акции, Bonds — облигации, Bills — краткосрочные векселя.

Всегда нужно учитывать, что чем больше доходность — тем больше риск. Большинство инвесторов не могут переносить риск акций, поэтому часть портфеля вкладывается в более консервативные облигации или депозиты.

2. Срок инвестирования и продолжительность получения пассивного дохода.

Время — главный друг инвестора. На пенсию гораздо проще накопить, когда вам 30 лет, чем когда 40. И гораздо проще, чем когда 50 лет.

К примеру, к пенсии вам нужно накопить 5 млн. рублей. Сколько вам потребуется ежемесячно инвестировать, если доходность составит 10%, а до пенсии осталось 30 лет? Для этого вам понадобится откладывать всего 2 213 рублей в месяц. Если до пенсии осталось 10 лет, то сумма возрастет до 24 598 рублей в месяц.

Сколько нужно откладывать на пенсию в зависимости от срока

Почему начать инвестировать как можно раньше так важно? Чем больше срок инвестирования, тем больше проявляется эффект сложного процента: когда проценты начисляются на проценты. Чем раньше вы начнете откладывать на пенсию, тем проще и дешевле это будет сделать

Между сроком инвестирования и доходностью есть прямая взаимосвязь: чем они больше, тем больше будет ваш пенсионный капитал

Чем раньше вы начнете откладывать на пенсию, тем проще и дешевле это будет сделать. Между сроком инвестирования и доходностью есть прямая взаимосвязь: чем они больше, тем больше будет ваш пенсионный капитал.

Какая величина капитала накопится при вложении 10 000 рублей в месяц?

После этапа накопления настает этап трат, когда получаемый с инвестиций доход начинает тратиться на жизнь. Основной риск на этом этапе — пережить свой капитал. Если тратить деньги слишком рьяно, есть риск того, что капитал может закончиться гораздо раньше, чем ваша жизнь.

3. Величина взносов

Как я показывал выше, если вы откладываете 10% своего дохода, то вряд ли стоит рассчитывать, что после пенсии вы сможете получать пассивный доход, равный зарплате. Оптимально откладывать не меньше 20-30% дохода. Чем больше вы будете инвестировать, тем быстрее достигните цели.

4. Регулярность инвестирования

Регулярность — один из залогов успеха. Если вы пропустили платеж 10 000 рублей, то через 20 лет можете потерять существенную сумму, которая при доходности 10% превратилась бы 73 000 рублей.

Совет 4. Покупайте валюту

На этот совет хочется дать антисовет – не покупайте валюту. Накопления на старость должны быть в безопасности в долгосрочной перспективе. Валютные накопления не обеспечивают требуемую безопасность по следующим причинам:

- Курс соотношения валют устанавливается государством в зависимости от своих потребностей и не соответствует реальному курсу.

- Всегда возможен запрет на операции с валютой физическим лицам. Тогда ваши валютные накопления будут изъяты по установленному искусственному курсу. Скорее всего 1:1.

- Любая валюта не вечна, как и страна ее происхождения. С развалом ЕС умрет евро, с проблемами в США умрет доллар, с расцветом Китая укрепится юань, а с развитием какой-нибудь сверхтехнологии мировой валютой станет болгарский лев. Предусмотреть риски невозможно.

Совет 2. Банковские депозиты

Те, кто жил в СССР, помнят, как советские граждане копили деньги на сберегательных книжках. Сейчас во многих семьях, как раритеты ушедшей эпохи, хранятся серые книжки Сбербанка СССР. Накопленные в сберкассах суммы приказали долго жить, и никто их не вернет.

Решившись копить деньги на старость в банке, всегда стоит помнить о том, что банк – явление не вечное. Банк может разориться, у банка могут отозвать лицензию, либо инфляция съест ваши накопления.

Если все же вы остановили свой выбор на банковском депозите, то стоит прислушаться к нескольким советам.

Важно!

- Старайтесь диверсифицировать ваши вклады. Раскидайте их на несколько банков.

- Не ориентируйтесь на рейтинг банков. Рейтинг – не показатель успешности банка. Рейтинг – это участие банка в рейтинговых программах, то есть открытость его операций для рейтинговых экспертов. Поэтому первые места в рейтингах российских банков занимают банки с государственным капиталом. Огромное количество очень успешных банков отказывается от участия в рейтингах. При этом и банки, и их клиенты процветают.

- Внимательно следите за банковскими новостями. При малейшей тревоге закрывайте счет. Помните, что шанс вернуть деньги выше у тех, кто пришел забирать первым.

Пошаговый план накопления на пенсию

Вы будете разочарованы, но возможно ничего нового я вам не открою.

Алгоритм действий:

- Отложили часть заработанного (10, 20, 30% от дохода).

- Вложили в доходные инструменты.

- Всю получаемую прибыль реинвестируем.

- На следующий месяц все заново.

И так месяц за месяцем. Год за годом. Десятилетие за десятилетием. Как дрессированная обезьянка. Пока не достигнете результата.

Правда здесь нет главных условий.

- А сколько времени для этого понадобится?

- Сколько нужно откладывать ежемесячно?

- На какую доходность можно рассчитывать?

Только зная ответы на эти вопросы – можно точно спланировать финансовый план формирования будущей пенсии.

Накопим?

Вообще давать какие-то гарантии по будущей доходности дело неблагодарное.

Мы можем только предполагать, основываясь на прошлых показателях.

Озвученные 4-6% годовых (по акциям) – это примерные цифры. Они могут быть и выше и ниже.

В итоге у нас есть 3 варианта исхода событий.

- Нам повезло. И все наши расчеты оказались верными. Точно в срок мы накопили нужную нам сумму. Ура! Пора на пенсию.

- Нам ОЧЕНЬ ПОВЕЗЛО. Реальная среднегодовая доходность оказалась выше ожидаемой. В итоге получили пенсионный капитал гораздо раньше. И можно либо уже сейчас уходить на пенсию. Либо оставить деньги работать дальше (до конца установленного срока) и уже на пенсии мы можем спокойно тратить больше денег ежемесячно.

- Нам не повезло. И прогноз по будущей доходности не сбылся. Получили меньшую сумму, чем рассчитывали.

Два из трех вариантов – положительные. Уже хорошо.

На негативный исход можно смотреть по разному:

- Полный провал. Все коту под хвост. Все зря.

- Ну у меня все равно скопилась какая-то сумма. Пусть она и меньше запланированной. Но это лучше, чем просто жить на одну гос. пенсию. В совокупности я все равно буду получать денег больше, чем большинство пенсионеров. И это тоже своего рода победа.

Удачных инвестиций в будущую пенсию!

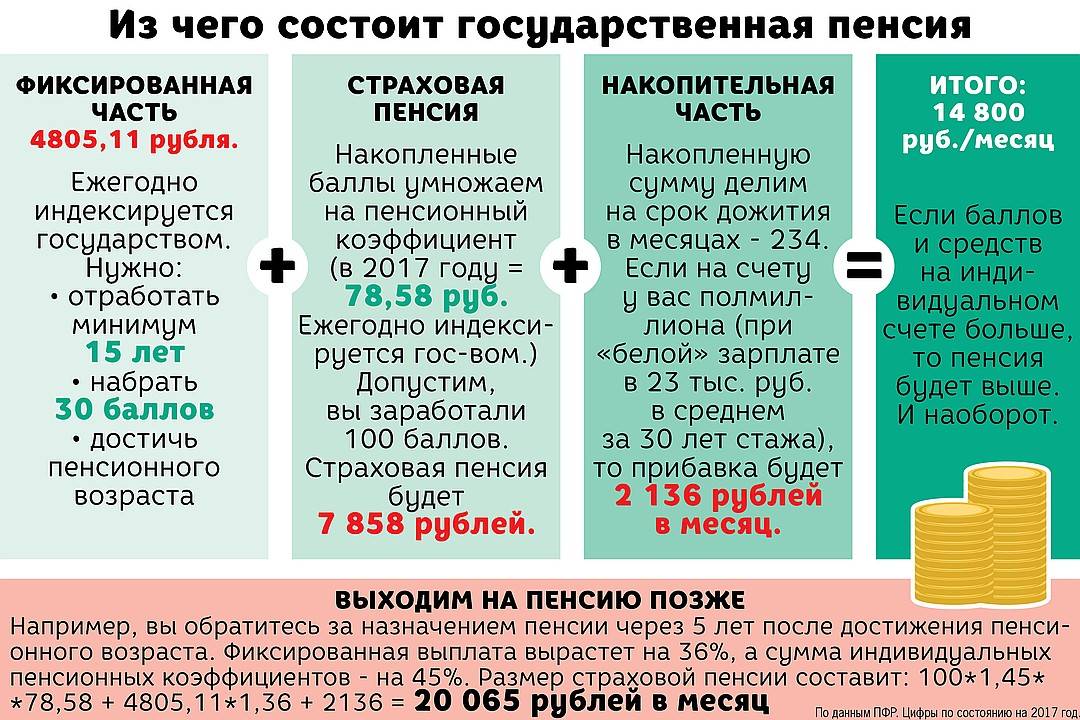

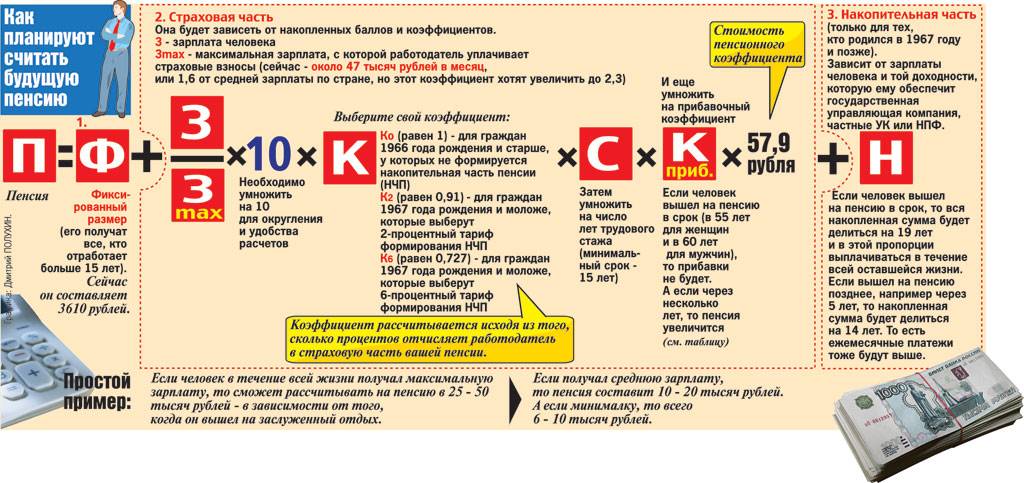

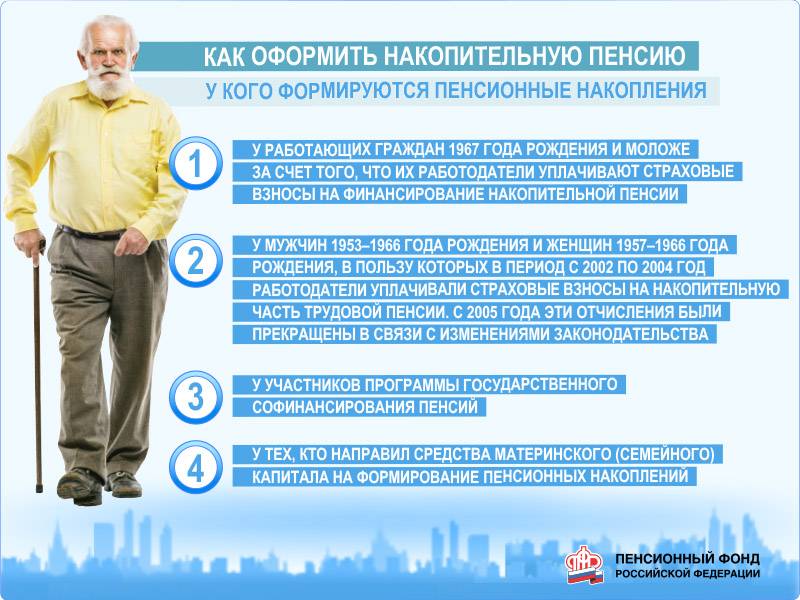

Как накопить пенсию самостоятельно

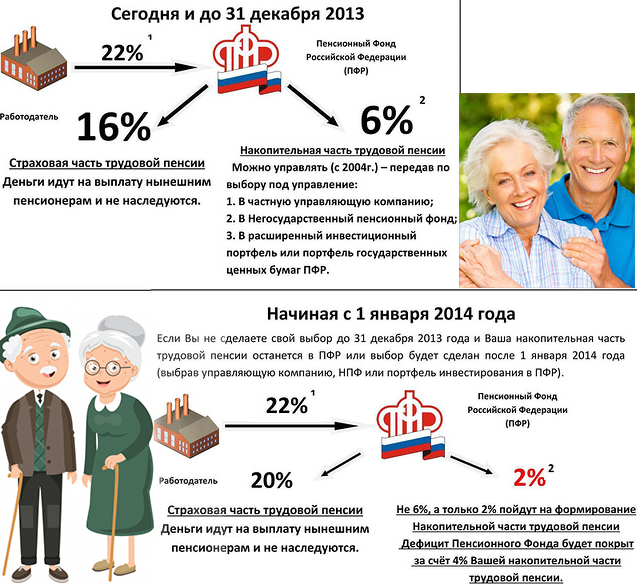

Страховые взносы в Пенсионный фонд за работающих граждан выплачивают их работодатели. Они составляют 22 процента ежемесячно. Из них 16 процентов фиксируются на индивидуальном лицевом счете (сокращенно ИЛС) застрахованного лица, а 6 процентов составляют солидарный тариф, который не отражается на ИЛС.

Граждане 1967 года рождения и моложе, под которую как раз подпадает читатель, имели право до 31 декабря 2015 года выбрать: формировать только страховую пенсию по обязательному пенсионному страхованию или часть взносов работодателя направить на накопительную пенсию.

У того, кто выбрал первый вариант пенсионного обеспечения – формировать только страховую пенсию, все 16 процентов страховых взносов учитываются на его страховой пенсии. Если же человек решил формировать страховую и накопительную пенсию, 10 процентов страховых взносов, уплаченных работодателем, идет на страховую пенсию, а 6 процентов – на накопительную.

Однако из-за сложной экономической ситуации в условиях дефицита бюджетных средств правительством России было принято решение о введении временного моратория («заморозки») на формирование гражданами накопительной пенсии. И с 2014 года страховые взносы, уплачиваемые работодателем, направляются на формирование страховой пенсии независимо от возраста гражданина.

В прошлые годы была реализована еще одна возможность для россиян сформировать накопительную пенсию. Это программа государственного софинансирования. Если бы читатель «Хабаровского пенсионера» Сергей К. стал ее участником в период с 1 октября 2008 года до 31 декабря 2014 года и уплатил первый взнос до 31 января 2015 года, все перечисленные им взносы финансировались бы государством в течение 10 лет с года, следующего за первым годом уплаты. Сумма взноса участника программы составляет от 2000 до 12000 рублей в год. Столько же добавляет государство.

Вступить в Программу софинансирования пенсий можно и сейчас, также уплачивать дополнительные страховые взносы, но софинансироваться государством они не будут.

Переводить накопления в негосударственный пенсионный фонд (НПФ) или нет – личное право гражданина. Он сам должен решить, кому в части будущей пенсии больше доверять – государству или другим страховщикам.

Но если гражданин решает перевести пенсионные накопления в НПФ, отнестись к выбору фонда нужно максимально ответственно, не подписывать какие-либо документы при «приеме на работу», оформлении кредита, покупке мобильного телефона или визите «сотрудника ПФР» на дом (настоящие сотрудники ПФР по домам не ходят). Никогда и никому не следует сообщать свой СНИЛС, если не уверены, что это представитель госоргана или работодатель, никогда не указывать свой СНИЛС при его запросе на различных сайтах.

Также важно помнить: если гражданин меняет пенсионный фонд чаще, чем раз в пять лет, его накопления переводятся в него без учета всего или части инвестиционного дохода. ПФР рекомендует менять страховщика не чаще одного раза в пять лет, а при подаче заявления проверять его тип – на срочный или досрочный перевод

Выбирать нужно первое – «срочный перевод».

Как работает инвестиционный портфель

Сейчас я коснусь этой темы очень кратко, а более подробно мы поговорим про нее в следующий раз. Для начала давайте ознакомимся с таблицей ниже.

Доходность облигаций в сравнении с другими инструментами в течение 20 лет обведена для удобства в красный круг.

Что показывает эта таблица? Далеко не всегда облигации по доходности находятся в самом низу списка. Поэтому фонды облигаций должны присутствовать в любом портфеле ведь:

- Находясь в портфеле в годы кризиса они будут заметно уменьшать общую просадку портфеля

- В плохие времена на рынке акций можно использовать доходность облигаций для покупки подешевевших акций (чего не позволит вам сделать монопортфель из одних только акций!)

Какие инструменты есть для сохранения пенсии

Так как пенсия – это всерьез и надолго, то и планировать нужно надолго. Горизонт инвестирования – десятилетия. Поэтому и думать мы будем, как долгосрочные инвесторы, а не спекулянты

Нам важно выиграть стратегически, а не тактически. Поэтому мы и будем собирать инвестиционный портфель с прицелом на прекрасное далёко

Наши принципы:

средняя доходность;

умеренные риски;

минимум неторговых рисков;

важно получение постоянных выплат для реинвеста;

портфель нужно пополнять.

А вот еще интересная статья: Обзор сервиса МТС Инвестиции: как инвестировать в ПИФы МТС

Какие инструменты этому соответствуют? Разберемся.

Облигации федерального займа. Куда без них? Они составят значительную часть нашего портфеля. Ваша задача – отобрать наиболее «длинные» бумаги, купить и просто забыть про них. Серьезно. Максимум, что можно – докупать по мере необходимости.

Сейчас, в 2020 году, есть отличные предложения по ОФЗ, которые можно купить намного ниже рынка. Например, я купил выпуск ОФЗ 26225 за 961,11 рублей (при 100 рублей номинала), доходность – 7,3%, облигация будет погашена в 2034 году. Или ОФЗ 46020. Купил вообще по 898,38. Погашена будет в 2036 году.

Эти облигации я буду держать до упора. Прикол в том, что вам не нужно платить с дохода с них НДФЛ. Если откроете ИИС, то сможете получить вычет – вот вам дополнительные деньги для инвестиций. Вообще тема ИИС+ОФЗ – огонь.

Корпоративные облигации. Не, ОФЗ хороши, спору нет. Но доходность их оставляет желать лучшего. 7% – несерьезно. Поэтому включите в портфель корпоративные облигации крупных . Так вы убережесь от технических дефолтов. Впрочем, и гиганты лажают. Так, в 2014 году РЖД допустило технический дефолт по облигациям 1 серии. Обещали исправиться – исправились и больше не повторялось. Но всё же… Короче, диверсифицируйте всё, что диверсифицируется, чтобы защититься от таких неприятностей.

ETF. О них я писал большую подробную статью, в которой объяснял, чем ETF так привлекательны долгосрочным инвесторам. Вкратце: это биржевые фонды, вкладывающие в индексы. Индексы на долгосрочной дистанции всегда растут, следовательно, акции ETF тоже. Поэтому, если планируете вкладываться на десятилетия до старости – то есть до пенсии, то лучшего инструмента нет.

ПИФы. Это как ETF, только ПИФы. У них повыше комиссия, но внутри ПИФа может находиться более диверсифицированный портфель, за счет чего индекс может быть обогнан. Несколько паев ПИФов я всё же советую прикупить. Как это сделать – в большой статье про ПИФы.

Акции. Если вы купите ETF или ПИФы, то на акции можно забить. Однако только отдельные акции дают существенный прирост портфелю. Если есть свободные средства и желание рискнуть – алонси! Но сильное не увлекайтесь, вкладывайте только в надежные компании, стабильно платящие дивиденды или стабильно растущие. О том, как вкладывать в фондовый рынок, можете прочитать в статье про стратегии вложения в акции.

Вообще, есть мнение, что соотношение акций и прочих инструментов в портфеле должно быть такое: 100 минус ваш возраст – это процентное соотношение акций, а всё остальное – консервативные инвестиции (облигации). То есть, если вам 30 лет, то 30% портфеля должно быть в облигациях, а 70% – в акциях. И каждый год соотношение нужно менять. До самой пенсии.

Это, в принципе, логично, но я советую распределить между каждыми 5 инструментами по 20% вашего портфеля. В нем содержатся как консервативные инструменты, так и инструменты агрессивного роста. Это позволит портфелю оставаться гибким и в то же время умеренно растит без особых рисков.

А вот еще интересная статья: Обзор ETF Vanguard: как инвестировать в фонды Джона Богла

Так, основная наша копилка для пенсии готова. Но мы же всё диверсифицируем, верно? Вот и пенсия наша будет складываться из нескольких источников.

А если платить больше?

За всех работников работодатели платят 22% от зарплаты, из которых 16% напрямую влияют на размер будущей пенсии. До 2014 года часть денег шла на формирование накопительной пенсии, но теперь весь взнос идет на страховую часть.

На накопительную пенсию сейчас можно направить деньги добровольно. Если до 2015 года будущий пенсионер вступил в программу софинансирования – тогда государство удваивает добровольный взнос. Если не вступил – то взносы удваиваться не будут.

Эти деньги будут скапливаться на счетах во Внешэкономбанке или в выбранном НПФ, причем управляющая компания может эффективно вложить эти деньги – тогда они будут приумножаться.

При выходе плательщика на пенсию вся накопленная сумма будет разделена на ожидаемый период дожития, и ее будут выплачивать пожизненно (даже если человек проживет дольше).

Казалось бы, идеальная схема? Но, к сожалению, экономически это не очень целесообразно. Дело в том, что в 2019 году ожидаемый период выплаты пенсии равен 252 месяца, и выплат будет делиться на это количество. И каждый месяц человек будет получать лишь 0,4% от своих накоплений, или 4,8% в год. Ожидаемый период выплаты, к тому же, увеличивается каждый год на 6 месяцев.

Тогда как если просто положить эту сумму на депозитный счет в банке, можно получать минимум 6% годовых лишь процентами (при том, что сама сумма будет сохраняться!).

Так что накопительная пенсия по общим правилам – не наш выбор.

Но закон позволяет платить больше на страховую часть пенсии – чтобы увеличить количество пенсионных баллов. То есть, некоторые люди могут добровольно вступить в правоотношения по обязательному пенсионному страхованию и перечислять деньги напрямую в Пенсионный фонд.

Однако в нашем случае это не работает, так как такие правоотношения доступны немногим:

- тем, кто живет или работает за границей;

- тем, кто вообще не работает (при этом платить должен другой человек);

- индивидуальным предпринимателям, которые хотят платить больше, чем фиксированный взнос;

- другие лица, на которые не распространяется обязательное пенсионное страхование (например, иностранцы, которые в будущем рассчитывают получать пенсию в России).

Но правила пересчета страховых взносов здесь такие же, как и для страховых пенсий: 87 тысяч рублей взносов в год дадут всего лишь 414 рублей к пенсии.

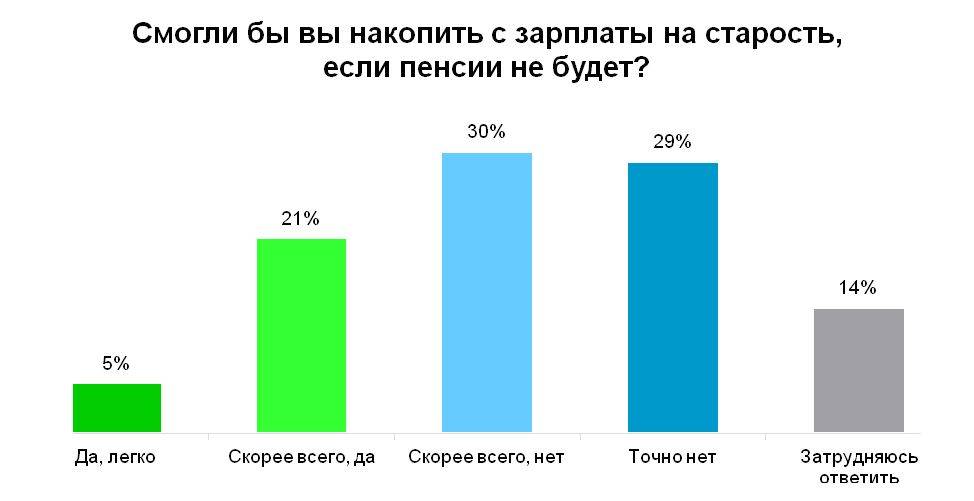

Все-таки, государство с существующей пенсионной системой не позволит получить достойный уровень жизни на пенсии.

Кстати, уже скоро должна будет заработать новая накопительная система «Гарантированный пенсионный план», но каких-то четких условий по ГПП пока нет, и сделать вывод о его целесообразности не получится.