Что будет, если не платить кредит вообще

Если нет возможности оплачивать микрозайм или микрокредит, то лучше сразу обратиться в кредитное учреждение с письменным заявлением. Там указать о причинах такого финансового состояния. Чаще всего, финансовая организация идет на встречу клиенту и удовлетворяет его требования. Такая ситуация часто присутствует при:

- ипотечном кредитовании;

- кредите на машину;

- займе пенсионерам;

- ссуде наличными.

Если кредит не оплачивается заемщиком, то происходит переуступка права требования или подача в суд. В первом случае просто перепродается долг по сниженной стоимости. И после этого коллекторское агентство становится новым кредитором заемщика. Во втором случае происходит подача искового заявления в суд, оплата государственной пошлины и в одностороннем порядке взыскивается долг.

После этого, кредитор подает заявление вместе с исполнительным листом в организацию судебных приставов. Они находят должника и взыскивают задолженность. Для этого они запрашивают все данные с налоговой и социальной службы, проверяют собственность заемщика. в размере эквивалентном сумме задолженности происходит арест имущества, а затем его реализация.

Все вырученные денежные средства идут на погашение долговых обязательств. Стоит помнить, что заемщик несет все финансовые расходы по судебным разбирательствам. Поэтому, эта сумма также удерживается при реализации имущества.

Форс-мажорные обстоятельства

В жизни иногда возникают ситуации, когда человек хочет, но не может заплатить кредит. В случае потери работы, пожара в квартире или неожиданной болезни вопрос о погашении долга можно решить мирным путем. Но реальность такова, что банки при малейшем намеке на неплатежеспособность заемщика обращаются в коллекторские конторы. Последние начинают постоянно терроризировать звонками должника и всех членов его семьи

Поэтому так важно знать законные способы, как не платить кредит Сбербанку и прочим финансовым заведениям

Первый заключается в том, чтобы обратиться в финансовое учреждение сразу, как появляются трудности с возвратом средств. Если есть возможность, можно обратиться в антиколлекторские агентства. Специально обученные юристы выступают посредниками между банком и заемщиком. Их услуги дорого стоят, но результат практически всегда удовлетворяет клиентов. К сожалению, большая часть населения выбирает не самый адекватный способ, как не платить кредит, – скрывается от коллекторов. Срок исковой давности – три года с момента последнего контакта заемщика с банком.

Если вас официально уволили с работы, то необходимо стать на учет в службу занятости, предоставить соответствующие документы в банк и попытаться договориться о реструктуризации или отсрочке долга. Только суд может принудительно заставить выплачивать кредит.

Также важно помнить, что взыскать объект залога, которым является недвижимое имущество, может только государственный исполнитель. А для этого он должен попасть на территорию должника и произвести опись

Должник, в свою очередь, имеет право не пускать служебное лицо. Привлечение при этом сил коллекторов незаконно. Можно также переписать имущество на родственников. И это только несколько способов, как можно не платить кредит.

Коллекторы и антиколлекторы

Много лет коллекторская деятельность была не регламентирована законом. По факту коллекторы применяли самые крайние меры для взыскания, и угроза банка продать им долг повергала заемщика в ужас.

Сейчас все не так ужасно как раньше. Закон урегулировал эту деятельность, признав право банка уступать обязательства по кредиту по договору цессии, но только если это изначально прописано в кредитном договоре.

При этом деятельность коллекторов ограничена и по времени, они не могут звонить в ночное время, не могут непрерывно терроризировать должника. Если же начали поступать угрозы или порча имущества это само по себе повод для уголовного разбирательства.

Гораздо эффективнее обратиться антиколлекторам. Это новая категория юристов с узкой специальностью. Они занимаются доскональным изучением кредитных договоров. Часто в них уже есть уловка для избавления от навязчивых коллекторов или возможность реструктурировать кредит.

Возможно вам так же будет интересно узнать про то, имеет ли право банк звонить родственникам или же нет.

Как происходит процедура оформление банкротства физического лица, подробно рассказывается в данной статье.

Так же интересно будет узнать, с какой суммы не берется подоходный налог.

Так же интересно будет узнать, как происходит возврат подоходного налога за медицинские услуги детей.

Возможно так же заинтересует информация, которая касается выплаты пособия при сокращении работника.

Возможности законно не выполнять взятые на себя кредитные обязательства нет и брать в долг заведомо, рассчитывая его не платить провальная идея. Для добросовестных заемщиков главное не прекращать платежи, демонстрируя готовность решать проблему, и не попасть в долговую яму. Для законопослушных граждан, оказавшихся в сложной ситуации, всегда есть выход, и банки обычно идут им на встречу.

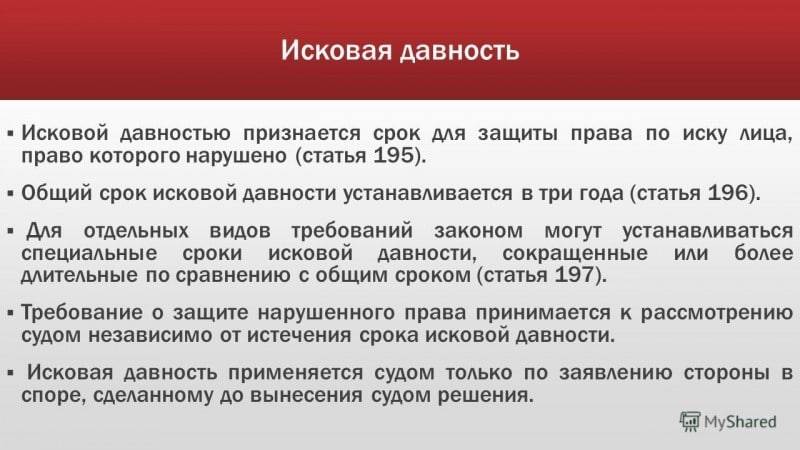

Срок исковой давности

Есть действенный способ, как по закону не платить по кредиту – это дождаться истечения срока исковой давности – 3 года. Согласно законодательству по истечении срока исковой давности договор между заемщиком и кредитором теряет юридическую силу. Этот период исчисляется c того момента, как заемщик перестал вносить платежи по графику согласно кредитному договору.

Но не все до конца понимают, что такое срок исковой давности. Если за 3 года должник внес хотя бы какую-то сумму на кредитный счет, или в письменном виде признал свой долг перед банком, или выходил на контакт с представителем банка и коллекторского агентства, то срок исковой давности обнуляется.

Что такое исковая давность

Что такое исковая давность

Каникулы в российских банках: реалии и практика

Итак, давайте рассмотрим, на каких условиях предоставляется услуга в различных популярных банках РФ.

Кредитные каникулы в Сбербанке

- Программа от Сбербанка для любых кредитов на гибких условиях

- Подходит для ипотеки, потребительского кредита

- Отсрочка до 2 лет (ипотека) или до 1 года (потребительский кредит)

- Платеж во время отсрочки 10%

Кредитные каникулы в ВТБ

Вы можете воспользоваться программой кредитных каникул и получить отсрочку в погашении кредита, при условии отсутствия у вас просроченной задолженности по кредитному договору.

Как это работает:

- предоставляется отсрочка по оплате ежемесячного(-ых) платежа(-ей) в зависимости от кредитного продукта, в этот период ежемесячный платеж равен нулю

- проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов

- размер регулярного ежемесячного платежа после каникул не изменяется

- процентная ставка по кредиту не увеличивается

- штрафы не взимаются, кредитная история не портится

Интересно, что данная услуга с 2018 года предоставляется на бесплатной основе.

Кредитные каникулы в Альфа-банке

Причины для получения услуги в данном банке стандартные:

развод и уменьшение доходов;

рождение детей;

длительное заболевание;

потеря источников дохода;

стихийное бедствие, где заемщик выступает жертвой, и другие обстоятельства.

Главный недостаток обращения в Альфа-банк за кредитными каникулами — длительность рассмотрения заявки. Политика банка предусматривает месячный срок для ознакомления с документами. Главный плюс — каникулы можно получить на 12 месяцев с дальнейшим пересмотром условий договора.

Что предлагает банк:

Альфа не запрашивает документы. Подтверждать снижение дохода не надо.

Нет ограничений по сумме ипотечного кредита.

Нет ограничений на сумму кредита наличными. Вы можете подать заявку на кредитные каникулы от Альфа-Банка при сумме кредита до 5 млн рублей

Важно: Во время кредитных каникул банк продолжает начислять проценты по кредиту. Погасить их надо будет после окончания каникул — проценты включаются в первые платежи.

Платёж основного долга по кредитным картам снижен до 0%.

В 2020 году банк предоставлял кредитные каникулы весьма оперативно.

Кредитные каникулы в Тинькофф банке

В этом банке отсрочка не предоставляется, если у заемщика плохая КИ или были допущены просрочки.

Как понять, прохожу ли я в программу государственных ипотечных каникул? Поинтересуйтесь у юриста

Почему в 2021 году программа каникул банками свернута?

Младший директор по банковским рейтингам агентства «Эксперт РА» Зоя Советкина говорит о том, что кредитные каникулы — это льготный период, исходя из личного понимания этих каникул именно банком. Но никак — не заемщиком. Каникулы — это срок, предоставляемый банком, в течение которого заемщику предоставляется отсрочка по уплате ежемесячных платежей.

Да, кредитные каникулы существовали и прежде. И предоставлялись они банками, преимущественно в ипотеке. Однако широкое распространение каникулы получили в 2020 году, после введения закона N106-ФЗ, позволяющего получить отсрочку платежей, помимо ипотеки, также по потребительским кредитам, кредитным картам и автокредитам.

Льготные условия предоставлялись заёмщикам по требованию, но при предоставлении ими определенных документов и соблюдении конкретных условий (в частности, предоставление подтверждающих документов о снижении дохода).

А вот в конце 2020 года программа по предоставлению кредитных каникул закончилась, вместе с ней банки свернули предложения по предоставлению льготных программ для заемщиков по закону N106-ФЗ.

По своей сути кредитные каникулы — это вид реструктуризации, которая как опция существовала у банков всегда. По ней банки могут (но не обязаны) изменить условия по кредиту, при этом для получения реструктуризации соблюдение заемщиком определенных требований не регламентировано. Но решение о предоставлении заемщику новых льготных условий по кредиту всегда остается за банком.

Реструктурированные кредиты оказывают дополнительное давление на капитал, поэтому банки не всегда охотно идут навстречу заемщику. При этом банки заинтересованы в получении стабильного денежного потока, поэтому в случае наличия у заемщика действительно серьезных трудностей в обслуживании долга банку будет проще изменить условия погашения долга, чтобы не потерять деньги.

Честные переговоры с банком

Открытое общение с кредитором намного эффективнее и выгоднее для должника. Банки заинтересованы вернуть собственные средства любыми способами, поэтому все обращения о невозможности выплат внимательно рассматривают и идут навстречу клиенту.

Законные способы улучшения условий договора:

- страховое покрытие;

- отсрочка платежа;

- реструктуризация долга;

- рефинансирование.

При обращении в банк с заявлением о невозможности оплачивать кредит можно ожидать законных предложений, но указывать свои варианты тоже не запрещается. Как только вы поняли, что внести очередной платеж не получится, необходимо сразу же честно уведомить кредитора о сложившихся обстоятельствах.

Важный момент!

Все заявления представлять в письменном виде и требовать ответов только на бумажном носителе. Эта мера может сыграть решающую роль, если дальнейшие обстоятельства вынудят стороны обратиться в суд.

Если денежные затруднения вызваны особой ситуацией, которая попадает в список условий по страхованию, необходимо обратиться с заявлением о наступлении страхового случая, представив подтверждающие документы.

Рассмотрев ваше заявление, банк может предложить перенести срок внесения очередного платежа. В этом случае штрафные санкции и пени за просрочку не начисляются. Если вы понимаете, что спустя некоторое время сможете вносить оплату, стоит согласиться с новыми условиями. Всё должно быть зафиксировано документально, иначе договоренности не имеют юридической силы.

○ Так можно ли не платить кредит?

Если ответить кратко, то ДА. Но есть нюансы.

Если вы доведете дело до суда, то есть возможность избежать платы за кредит вообще. Даже приставы ничего не смогут сделать с должником, если у него нет банковских счетов, официального дохода и собственного имущества. Иных инструментов взыскания задолженности судебные приставы не имеют, по истечении определенного промежутка времени им ничего другого не остается кроме как направить в банк постановление о невозможности взыскания.

Но есть и еще несколько абсолютно законных методов не выплачивать кредит, при этом такой факт может даже не навредить кредитной истории:

Вариант №1.

Экономическая политика России и отправка рубля в свободное плаванье, нарушение ЦБ РФ конституции ст.75.

По материалам: banki.ru/forum/?PAGE_NAME=read&FID=61&TID=262853

В виду резкого падения рубля и невозможностью более влиять на курс, помогая национальной валюте, правительство приняло решение отправить курс рубля в свободное плаванье. И именно этот факт стал обстоятельством, которое позволяет не законных основаниях временно не выплачивать кредит.

Любой кредитный договор не регулирует отношения банка и заемщика при наступлении действия непреодолимой силы (форс-мажор). Согласно Статье 416 ГК РФ «Обстоятельство прекращается невозможностью исполнения, если оно вызвано обстоятельством, за которое ни одна сторона не отвечает».

Получается, что правительство не выполнило свои обязательства, которые также приписаны ему Законом и отправило курс рубля в свободное плаванье, что повлекло повышение цен и ухудшение уровня жизни.

По Закону этот факт как раз и есть обстоятельство непреодолимой силы, а это значит, что на полностью законном основании можно прекратить кредитные выплаты (теоретически) до урегулирования ЦБ ситуации с курсом рубля.

Нужно написать соответствующее заявление в свой банк, после чего кредитор обязан приостановить действие кредитного договора.

Видео

Некий гражданин Денис, написал заявление в Альфа-Банк на предоставление отсрочки оплаты кредита и реструктуризации.

https://youtube.com/watch?v=L5dQKjiM9dA

+ 1 ответ Альфа-Банка

https://youtube.com/watch?v=f9t5gjoaXYg

Новое заявление для банка с участием ГК РФ

https://youtube.com/watch?v=grcrKINq8rA

Положительное решение банка.

https://youtube.com/watch?v=-PlyrOjEokM

Видеоблоггер Эдгар рассказывает как меньше платить по кредиту.

Вариант №2.

Использование закона о банкротстве физических лиц.

С июля 2015 года каждый гражданин при оделенных обстоятельствах сможет объявить себя банкротом, что станет официальным поводом не платить кредит.

Действие закона распространяется на граждан, кредитный долг которых составляет более чем 500 000 рублей.

Процедура банкротства физического лица не будет простой, она проводится только через суд. Предполагается, что у должника не должно быть денег на счетах, а также имущества, которое можно реализовать для погашения задолженности. Все это подтверждается документально.

Также рассматриваются и сделки с недвижимостью и дорогостоящим имуществом, которое гражданин осуществлял за последние три года. Объявление себя банкротом – реальная возможность не платить кредит вообще, и все будет вполне законно.

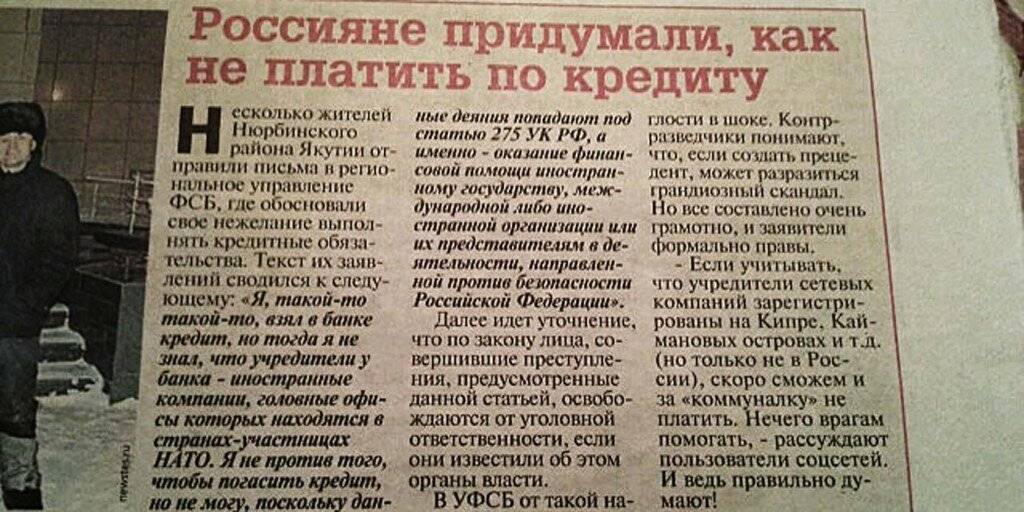

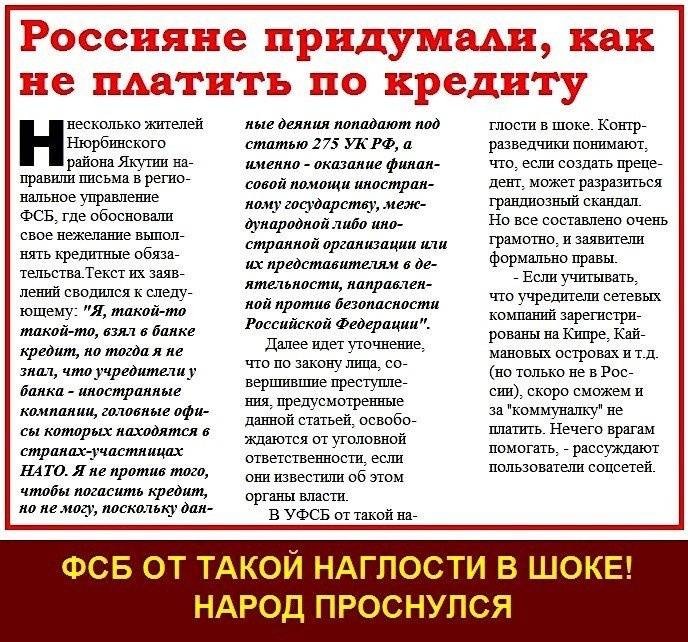

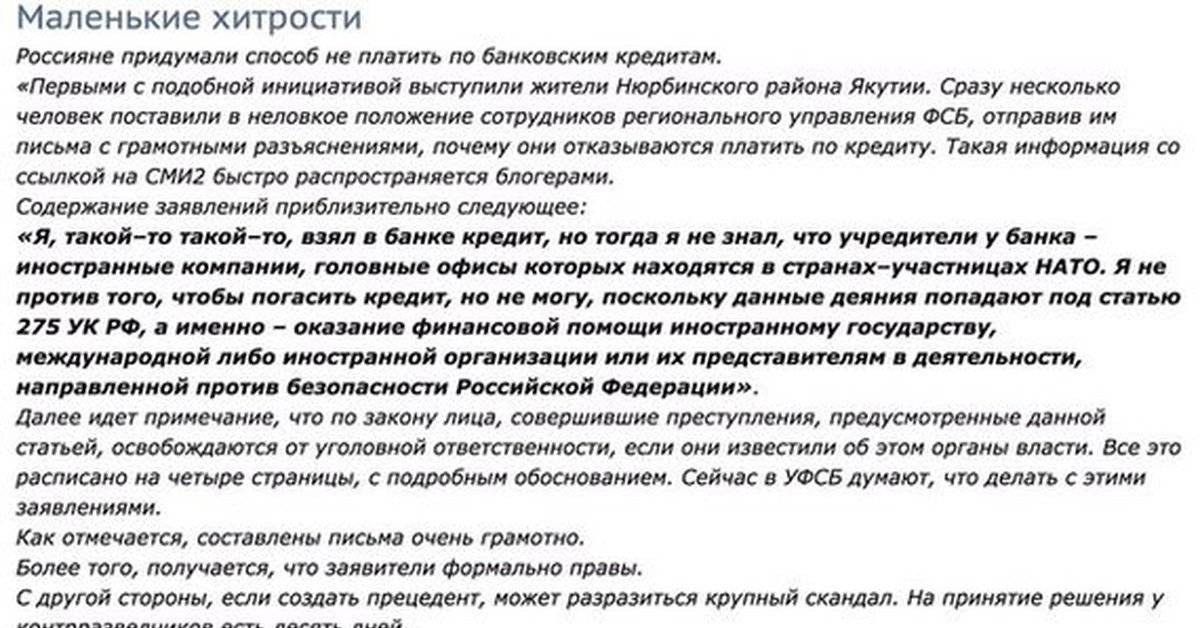

Вариант №3.

Оплата кредита банку с иностранным капиталом – измена Родине.

(По материалам: superomsk.ru/news/9043)

Пока что этот метод нельзя назвать реально работающим, но опытные юристы уже изучают Законы и принятые нормы для решения вопроса относительно возможность не платить кредит банку, учредителем которого является иностранное лицо.

По статье 275 УК РФ «Государственная измена» выплату кредита такому банку можно прировнять к финансовой помощи иностранному лицу, что как раз-таки можно трактовать как измена Родине. Напомним, что на данный момент все юридические тонкости этого факта находятся на стадии проверки.

Вот и получается, что современное законодательство РФ позволяет вполне законными методами не выплачивать действующие кредиты. А делать это или нет решать уже самому заемщику.

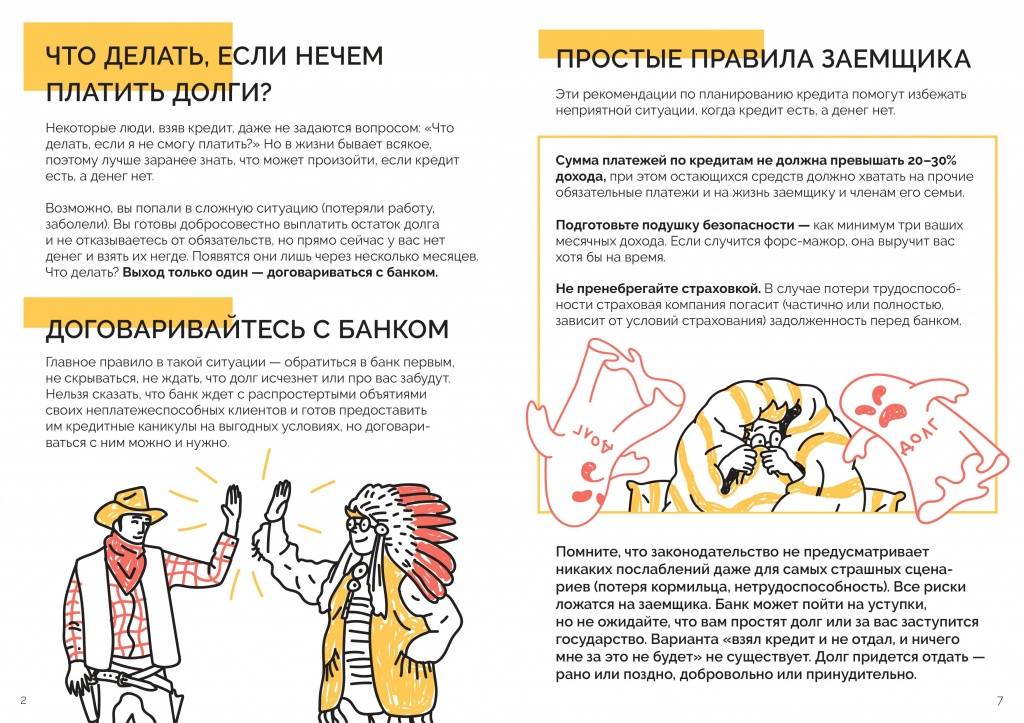

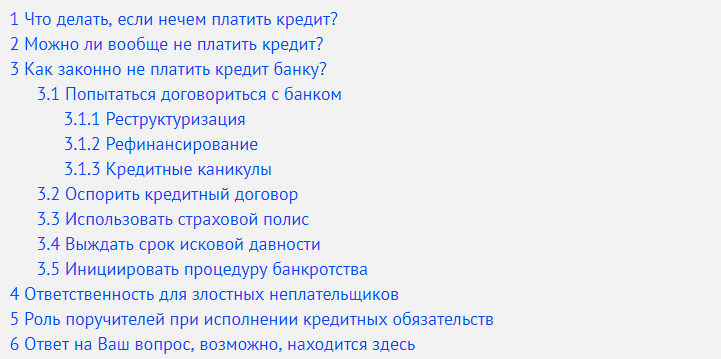

Что делать, если нечем платить кредит?

При возникновении любых финансовых трудностей нельзя просто ждать накопления долга и момента, когда банк сам предъявит претензии. Необходимо сразу искать выход из сложившейся ситуации. Если остается такая возможность, нужно хотя бы вносить обязательные платежи или сумму процентов за пользование деньгами. Это позволит не усугублять ситуацию и выиграть немного времени. В любом случае уже взятый кредит нужно будет возвращать. Счастливые исключения очень редки, и рассчитывать только на удачу не стоит. Также можно обратиться в финансовое учреждение, объяснить свою проблему и договориться о решении проблемы. У каждого банка и МФО свой уровень лояльности в плане взаимодействия с должниками, но каждая ситуация всегда рассматривается индивидуально. Клиент вправе рассчитывать на реструктуризацию займа, рефинансирование, кредитные каникулы и другие меры оптимизации долга, что значительно облегчит его возврат.

Что нужно делать, если нечем платить кредит?

Перечитываем кредитный договор, уточняем свои финансовые обязательства, ответственность за просрочку платежей, срок возврата кредита.

Обращаемся в банк с заявлением о невозможности выполнения взятых обязательств с подробным указанием причин (важно подтвердить их документально) и предлагаем свой срок разрешения проблемы, а также способы частичного погашения займа.

Делаем все для того, чтобы регулярно вносить максимально возможные для себя платежи. Если условия кредитного договора не позволяют этого, стоит серьезно рассмотреть вариант рефинансирования, что позволит переоформить кредит в другом банке на более благоприятных условиях, хотя возникнут другие нюансы – жесткие требования к срокам возврата и обслуживанию нового кредита.

Когда с выплатой кредита спешить не стоит

Сотрудники банков и коллекторских служб тревожат звонками и могут нанести личный визит, как должнику, так и его родственникам с требованием погасить задолженность.

Но кредит — обязательства должника, он отвечает за заем, а не его родственники.

Есть три исключения:

- ссуда оформлялась в браке;

- родственник, друг выступают в качестве поручителя;

- вступление в наследство.

Банк не вправе заставить выплачивать кредит третьей стороной и арестовывать их имущество. Если должнику поступают уведомления об этом, то это неправомерно и неплательщик может написать жалобу в прокуратуру.

Если должник умер, то обязательства переходят к его наследникам, но после вступления в наследство. Если у имущества или у других вещей маленькая ценность, а долг значителен, то вступать в наследство не имеет смысла.

Возможности договоренностей с банком и судебными приставами на законных основаниях

Если же ситуация с неуплатой кредита дошла до суда, то урегулировать ее мирным путем можно в следующих случаях:

- попробуйте уговорить банковских сотрудников пойти вам навстречу, расписать сумму долга на более длительный срок и чтобы они при этом отозвали заявление. В таких случаях следует дополнительно платить государственный сбор в размере 7% от суммы кредита;

- предоставьте документальные доказательства, подтверждающее ваше тяжелое материальное положение и напишите заявление с просьбой предоставления отсрочки по судебному решению. В некоторых случаях суд может пойти навстречу и перенести сроки уплаты кредита банку, поменять конечные даты и условия уплаты суммы;

- после получения исполнительного листа судебными приставами назначается крайний срок погашения долга, до которого должник обязуется целиком погасить его. Если деньги до указанной даты не внесены в полном объеме, судебная инстанция имеет право на законных основаниях взыскивать долг в принудительном порядке. Поэтому следует написать заявление на имя представителей суда о своем трудном финансовом положении и приложить к нему подтверждающие документы;

- оцените свои финансовые возможности и предложите банку и суду свой вариант расчета уплаты суммы кредита вместе с графиком, возможно, он устроит все стороны конфликта.

Как не отдавать кредит банку

Если материальное положение резко ухудшилось, и вы не можете выплачивать финансовой организации остатки долга, рекомендуется обратиться к сотрудникам своего банка. Компания заинтересована в том, чтобы вы смогли полностью оплатить задолженность, поэтому должна пойти вам на встречу. Серьезные финансовые структуры, такие как «Русский стандарт», «Альфа-банк» или «Тинькофф» предлагают клиентам несколько вариантов решения подобных проблем:

- Реструктуризация – пересмотр срока выплат, в результате чего уменьшают сумму ежемесячной выплаты.

- Рефинансирование займа. Вы можете обратиться в другую финансовую организацию, например, «Ренессанс» или «Приватбанк», где предоставляют такую услугу. Вам будет выдан новый кредит, который позволит выплатить долги по имеющимся займам. При этом в течение одного года вы оплачиваете проценты по новому кредиту, а основную часть долга начнете отдавать, когда ваше материальное положение улучшится.

- Отсрочка платежей предоставляется не всеми организациями. По заявлению клиента банк может перенести выплату на месяц без начисления пеней и штрафов.

Перечисленные способы подходят только гражданам, имеющим невыплаты за 1-2 месяца. Своевременное обращение в банк подтверждает добросовестность клиента и помогает избежать негативных последствий. Однако некоторые компании не идут на уступки гражданам, требуя погашения займа, начисляя огромные штрафы и угрожая. Заемщики вынуждены думать, как обмануть банк. Способы, как не платить кредит, оставаясь чистым перед законом, существуют, но требуют много сил и терпения.

Прежде всего, рекомендуется обратиться за консультацией к опытному юристу. Некоторые предоставляют их бесплатно. Изучение кредитного договора и условий страхования займа может дать хороший результат. Иногда сделку можно признать фиктивной, или доказать, что должник является банкротом. Наличие серьезных оснований для неуплаты, подтвержденных документами, может избавить вас от штрафов и угроз со стороны кредитной организации.

Можно ли не платить кредит вообще?

Невозврат кредита – это противозаконная деятельность. Каждое фин.учреждение старается предусмотреть все риски и прописывает в соглашении условия, не позволяющие нести убытки. Даже если заемщик поменяет место проживания или станет скрываться, его участи это не облегчит.

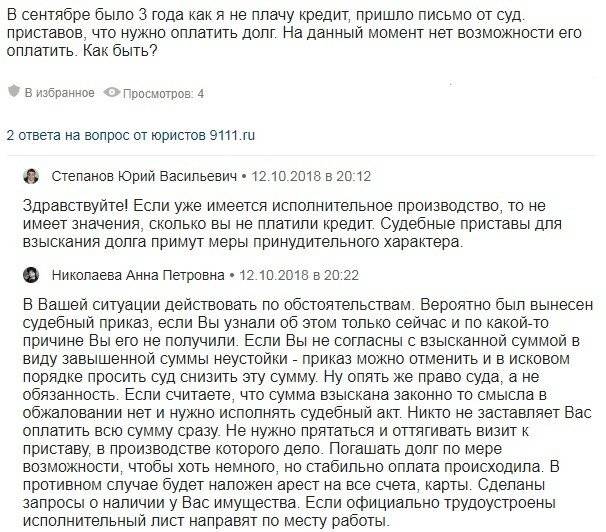

Ситуация станет сложнее, потому что долг вырастет в размерах. С другой стороны по закону, если в течение трех лет банк не взыскал с клиента долг, то подать в суд на должника уже не получиться. Срок давности исчисляется именно тремя годами. За трехлетний срок, банк вправе:

- Подать иск в суд, на истребование с должника всего долга. Если суд примет решение в пользу банка, то в дальнейшем, взыскание передается служебным приставам.

- Передать задолженность коллекторскому агентству. Такие компании очень часто нарушают закон, но в последние годы ситуация изменилась в пользу заемщиков.

Сегодня не стоит слишком рассчитывать на истечение срока давности, поскольку банки имеют серьезную юридическую службу. Такой подход позволяет быстро решить вопрос с долгами по закону. Крайне редко бывает, что некоторые фин.учреждения списывают долг кредитора, но обычно, речь идет о небольших суммах и в самом крайнем случае.