Как уменьшить размер выплат по кредиту

После того как вы четко выяснили, переходят ли кредиты по наследству именно в конкретном случае, стоит разобраться в том, реально ли уменьшить размер кредита после смерти заемщика или как не платить кредит вообще. Платить кредит за умершего не стоит, если от наследства уже отказались, а вот если еще идет процесс разделения между наследниками, то после смерти человека целесообразно выплачивать долг, не дожидаясь перехода наследства к законным владельцам.

Это необходимо для того, чтобы не начислялась пеня за просрочку по погашению долговых обязательств. Получить скидку, если человек взял кредит погибшего, можно непосредственно в банке, куда обращается родственник и объясняет всю ситуацию. В России в обязанности вступают те заемщики, которые после смерти предыдущего вступили в права наследия.

Для поручителя это наилучший расклад, так как ему остается принятие остатка всей ссуды после выплаты первой части наследниками. В противном случае ему придется обращаться в банк с прошением об уменьшении суммы задолженности за счет процентов или увеличением срока для выплат, но не каждый банк пойдет на такую сделку.

Можно ли избежать выплат за умершего кредитозаемщика?

Избежать выплат по кредиту за умершего заемщика действительно вероятно, однако совершить это надо до того момента, как истечет определенный срок после смерти.

Отказавшись от выплат заемщика, наследник не вправе вступать в официальное право владения достоянием, поскольку оно будет передано для уплаты долга. Будьте внимательны, после принятия постановления поменять решение нельзя.

Статья Гражданского кодекса об ответственности по долгам наследодателя.

Статья Гражданского кодекса об ответственности по долгам наследодателя.

Ежели смерть получателя также наступила до периода полной уплаты кредита, его обязательства не передаются родным людям.

В определенных случаях, а именно безнадежной задолженности, банковские компании сами погашают весь долг. Однако такое случается крайне редко, в основном для кредитных выплат применяют оставшееся имущество покойного.

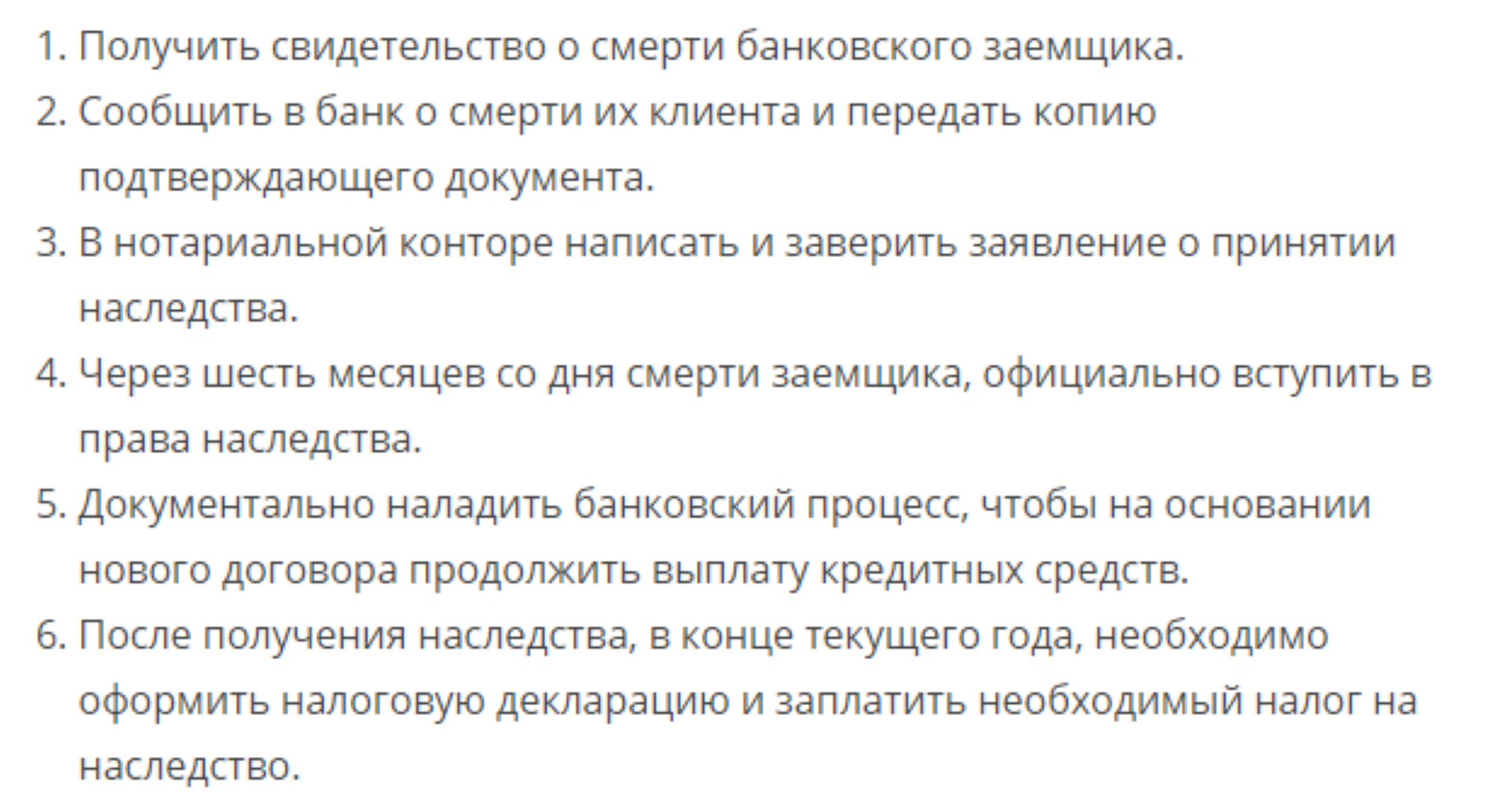

Как оформить документы на возврат кредита?

В первую очередь, согласно действующему законодательству придется подождать полгода с момента смерти гражданина, по окончании которого права наследования вступят в законную силу.

На первом этапе близкие делят между собой переданное им имущество наследодателем и финансовые обязательства. Когда получатели наследства готовы выплатить кредит добровольно, то финансово-кредитное учреждение предлагает им внести некоторые дополнения в существующий договор.

В этих целях составляется официальное дополнительное соглашение о переводе бремени скончавшегося ссудополучателя на родных. После чего осуществляется своевременная выплата ссуды, согласно установленным срокам.

В основном банки не ждут полгода и выдвигают требования о погашении образовавшейся задолженности в полной мере, как только узнают о смерти своего клиента.

В итоге может образоваться такая ситуация: долг составил 20 000 евро, а в наследство было передано всего 10 000, в этом случае заинтересованное лицо не обязано выплачивать свои личные средства, для погашения существующей задолженности перед заимодавцем.

Когда ссуда выдается под залог движимого и недвижимого имущества, то гражданин получает предмет залога по наследству и с этого момента может распоряжаться им.

К примеру, после погашения оставшегося долга по ипотеке, жить в полученном доме или реализовать предмет залога, для закрытия ссуды, а оставшуюся сумму забрать себе.

При оформлении дарственной на ребенка, не достигшего совершеннолетия, ссуда выплачиваются родителями или же законными опекунами. Но кредиторы должны учитывать все свои шаги, так как они не должны нарушать права несовершеннолетних лиц.

Какие существуют особенности наследования кредитных обязательств

Порядок вступления в наследство подразумевает два варианта:

- По завещанию. Такой документ наследодатель составляет при жизни. В нем может, указывается любой приемник наследства;

- По закону. В наследство вступают родственники умершего, согласно очередности наследования.

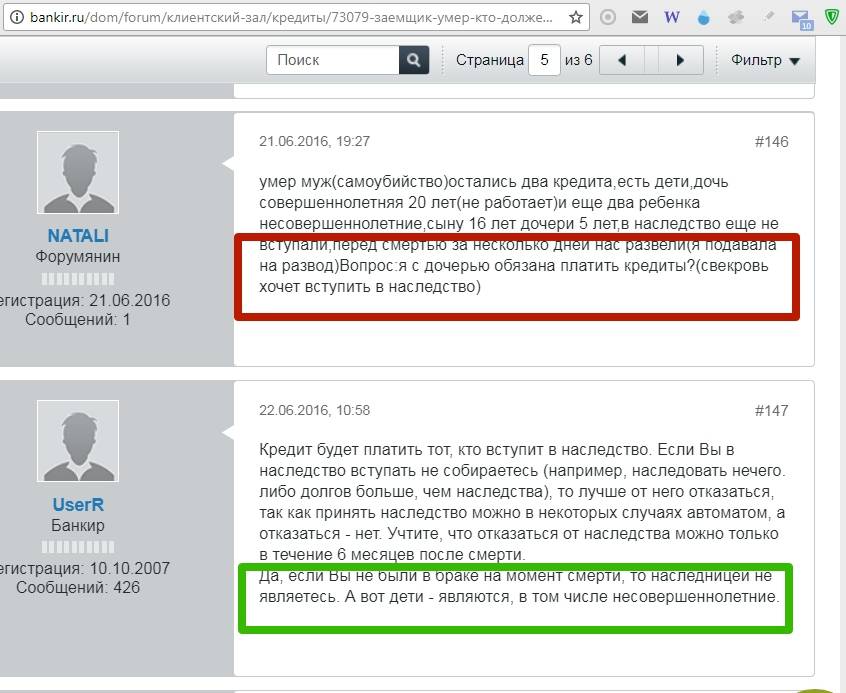

Если наследодатель указал в завещании в качества наследника несовершеннолетнее лицо, то это обстоятельство вовсе не освобождает последнего от уплаты задолженности по кредитам

Однако принимая во внимание тот факт, что самостоятельно действовать они не могут, то законодатель перекладывает такую ответственность на плечи его законных представителей и поручителей. В общем, картина выглядит следующим образом:

- В возрасте до 14-ти лет, ответственность перед банками будут нести его родители, опекуны либо попечители;

- В возрасте от 14-ти до 18-ти лет, наследник может выступать от собственного имени, но с письменного согласия своих законных представителей;

- По достижению наследником 18-ти летнего возраста, он самостоятельно отвечает по всем обязательствам.

Бывают моменты, при которых в наследство вступает ни один наследник, а несколько. Как банку взыскать долги за умершего должника в таком случае?

На самом деле подобных ситуаций очень много. Может быть не только несколько наследников, но и их доли в наследстве тоже могут быть разными. Законодатель в таком случае прямо говорит, что каждый из таких лиц несет ответственность по величине равною той, которая наследовалась.

Например, в наследство семье из пяти человек досталась квартира, в которой каждому из них наследодатель выделил долю. Согласно закону, каждый из них будет отвечать перед банком в размере 1/5 от общей стоимости квартиры.

Законом предусмотрены сроки, в течение которых банк имеет право взыскать долги с наследников. Такой срок равен трем годам.

Юристы отмечают тот факт, что избежать выплаты долгов по кредиту умершего родственника можно лишь единственным способом – это отказаться от наследства. Правда, сделать это необходимо в строго установленный законом срок – 6 месяцев.

Если же установленный срок является пропущенным, то приемнику придется обращаться в суд для признания его отказавшимся от наследства.

В сети интернет часто можно встретить советы некоторых юристов, которые говорят, что избежать уплаты долгов можно, если вступить в наследование по истечению срока исковой давности. Однако, такой подход вряд ли можно назвать эффективным.

Наследнику, стоит помнить, что платить по долгам умершего близкого человека придется в любом случае.

Следует отметить, что прежде чем принять решение вступать в наследство или нет, каждый такой человек должен соотнести сумму долга перед банком, и стоимостью наследуемого имущества. Вполне может быть, например, что умерший родственник был должен банку 800 000 рублей, когда как наследуемый автомобиль стоит 300 000 рублей.

В данной ситуации проще посетить нотариуса и составить бумагу, по которой наследник официально откажется от проблемного имущества.

В любом случае приемнику необходимо обратиться в банк для урегулирования спорных вопросов. Не стоит надеяться на то, что банк не станет искать наследников, и просто спишет долги по причине смерти заявителя.

Обязательства поручителя

Когда клиент желает оформить крупный заём, он сталкивается с тем, что большинство финансовых организаций соглашаются выдать необходимую сумму только под поручительство. Граждане, ставшие поручителями, принимают на себя всю ответственность за выполнение должником кредитных обязательств. В связи с тем, что поручительство является добровольным, найти таких людей довольно сложно. Ведь если заёмщик не станет выполнять взятые на себя обязательства, то они автоматически перейдут на тех, кто за него поручился.

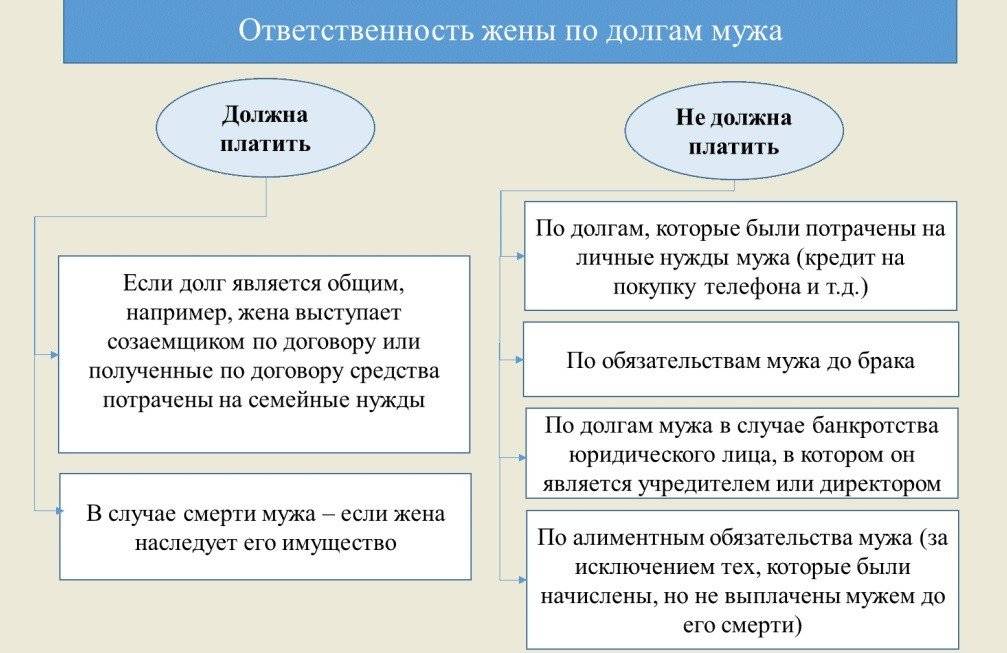

Вне зависимости от того, есть ли у покойного клиента банка наследники, выплачивать кредит после смерти заёмщика должен поручитель. Этот человек может обратиться к наследникам покойного и предложить им совместно решить вопрос об оплате. Возможно, что они согласятся самостоятельно погасить долг перед банком.

https://youtube.com/watch?v=_KTdcQs9uJs

В законодательстве Российской Федерации нет нормы, обязывающей получателей наследства закрывать займы покойных клиентов финансовых учреждений, если такие долги были взяты под поручительство. В связи с этим наследники имеют полное право отказаться от выплаты кредита, и поручитель будет вынужден выплатить заём. Но после погашения задолженности умершего гражданин может обратиться в суд с исковым заявлением к наследникам о компенсации потраченных денежных средств. Чаще всего подобные иски удовлетворяются.

Как добиться отмены решения страховой компании

При несогласии с решением страховой компании обращаются в страховую компанию с письменной претензией. В ней приводятся свои возражения и несогласия. Возможность обращения с претензией к страховщику допускается когда:

- страховая компания уже приняла решение о выплате, но не торопится осуществить возмещение;

- решение не принято длительное время, в течение которого банк продолжает начислять проценты и пени;

- страховщики отказали в признании смерти заемщика страховым случаем.

При «молчании» в ответ на претензионное письмо рекомендуется идти в суд.

Образец претензии

Руководителю страховой

группы (компании, ОАО и т.д.)

от Ивановой Л.Л. (ФИО представителя)

супруги умершего застрахованного лица (ФИО умершего),

по договору № от ________(дата заключения)

тел._________________

эл. почта______________

адрес проживания_____

ПРЕТЕНЗИЯ

Иванов И.И. являлся моим мужем с _____(дата заключения брака) и по настоящее время. Представителем вашей компании с ним был заключен договор страхования ответственности по неуплате кредита ввиду смерти, №___________от ____(номер и дата договора о страховании).

01.01.2021 года мой муж умер от инфаркта (указать причину смерти), сумма невыплаченной задолженности по кредиту (договор от ________(дата), заключенного с Банком «_______»(название банка) на указанную дату составляла ________________ рублей, из них основной долг:___________; проценты по кредиту:___________, остальные начисления:_____________, а всего на общую сумму __________________рублей.

прошу:

- смерть Иванова И.И. страховым случаем и выплатить возмещение, равное стоимости кредита умершего мужа Иванова И.И., в размере общей суммы, указанной ранее.

- направить мне ответ в письменном виде, по электронной почте или сообщить по телефону о своем решении в течение 10 суток, в соответствии с Законом РФ «О защите прав потребителей».

В случае отказа в удовлетворении моих требований я буду вынуждена обратиться в суд.

Приложение:

- свидетельство о смерти;

- справки о задолженности по состоянию на 01.01.2021 г. (копия);

- договор о страховании (копия);

- кредитный договор (копия);

- свидетельство о заключении брака (копия).

Дата, подпись

В каких случаях банк закрывает кредитный договор и списывает долг после смерти заёмщика?

Финансовые организации заинтересованы в возврате предоставленных средств, поэтому кредитный договор автоматически закрывается в исключительных случаях.

- Оставшаяся невыплаченной сумма кредита ничтожно мала. Если умерший заёмщик оплатил основной объём кредита, сотрудники банка предпочтут списать оставшуюся сумму, не дожидаясь вступления родственников в права наследования. Сведения о размере невыплаченных обязательств можно запросить в банке до момента нотариального оформления наследства, чтобы избежать начисления процентов и штрафов.

- Текст договора предусматривает закрытие кредита при наступлении смерти заёмщика. Если положения кредитного соглашения оговаривают аннулирование договора после кончины клиента, родственники не обязаны выплачивать долг после вступления в наследство. На практике такой вариант развития событий маловероятен.

- Кредит умершего был полностью погашен за счёт страховых выплат. Если заёмщик оформлял дополнительную программу страхования жизни и смерть была признана страховым случаем, долг будет погашать страховая компания. К сожалению, страховые комиссары не всегда расценивают обстоятельства смерти соответствующими страховому случаю, поэтому факт начисления возмещения следует уточнить в офисе компании или банке.

- Кредит умершего был оформлен под залог имущества. Если заёмщик выплачивал ипотеку или автокредит под залог имущества, целиком принадлежащего ему, банк погасит кредит за счёт реализации активов. Обычно сотрудники банка извещают потенциальных наследников об уходе заёмщика из жизни, чтобы избежать расходов на реализацию и добиться погашения долга путём денежных выплат.

- Кредит умершего был оформлен с участием созаёмщиков или поручителей. Если умерший оформил общий кредит или предоставил гаранта выплаты (поручителя), финансовые обязательства переходят к созаёмщику или поручителю. Наследники могут быть даже не поставлены в известность о наличии финансового обязательства.

Кредиты, оформленные с достаточным финансовым или залоговым обеспечением при участии поручителей или созаёмщиков, обычно не переходят наследникам умершего. Банки предъявляют претензии наследникам почившего, если заёмщик получил кредит без страховки, поручителей, залога и финансового обеспечения, а также регулярно допускал просрочки платежа.

При получении информации о многочисленных долгах умершего родственникам целесообразно отказаться от наследства. В противном случае финансовые обязательства будут распределены между наследниками согласно долям, полученным по завещанию. Например, сумма долга умершего составляет 355 тысяч рублей, оба наследника получили по 70 тысяч и передали их банку, оставшуюся сумму (215 тысяч) родственникам придётся выплачивать из личных сбережений.

В случае отказа родственников от наследства активы и долги получают статус выморочных, переходят в собственность государства. Отказываться следует от всего наследства, указанное решение не подлежит изменению.

Переходят ли долги по кредиту по наследству?

Получение наследства означает и получение долгов умершего. Долг по кредиту входит в перечень наследуемых. Избегать его уплаты – не лучший выход для наследника. Если долг остался перед банком, он вправе начислять пени по просроченным платежам.

Однако наследник, обратившись в банк, может попытаться снизить начисленные штрафные выплаты. Кроме того, при своевременном обращении в банк наследник может попросить реструктуризацию или отсрочку платежей в связи со смертью заемщика.

Наиболее острый вопрос, о котором беспокоятся наследники – о соотношении размера полученного наследства и долгов.

Наследники должны погасить долг исключительно в размере стоимости полученного имущества или меньше.

Если долг составляет 100 тысяч рублей, а имущество получено на сумму 20 тысяч, то наследник обязуется выплатить долги исключительно в размере 20 тысяч рублей.

В каких случаях наследник освобождается от уплаты долгов:

- если кредит наследодателя был взят со страховкой, которая предусматривает полное покрытие кредита в случае смерти наследодателя;

- если прошел срок исковой давности по кредиту, а банк не заявил требования о выплате.

Если наследник несовершеннолетний, долги наследодателя переходят к нему с имуществом. Однако выплачивать его должны буду опекуны, родители наследника.

В подавляющем большинстве случаев в банки обращаются сами наследники с целью выяснить, какие долги остались непогашенными. Однако иногда банки разыскивают наследников, чтобы потребовать выплаты кредита за умершего. Практика показывает, что такие ситуации – абсолютная редкость.

Кредит с поручителем

Если после смерти наследодателя выяснилось, что остался невыплаченный кредит, то он однозначно переходит к его наследникам. Однако если есть поручитель по данному кредиту, на кого же ложится обязанность уплаты остатка?

Если наследники принимают имущество умершего, то обязанность выплаты кредита ложится на их плечи. Позиция поручителя здесь напрямую зависит от содержания договора:

- если прописана обязанность отвечать по кредиту даже в случае смерти наследодателя или независимо от личности заемщика, то поручитель остается таковым, но вместо заемщика выступает наследник;

- если в договоре указано, что поручитель имеет отношение к конкретному заемщику, то с наступлением его смерти, он теряет свою обязанность и перестает быть поручителем вовсе.

Таким образом, кредитные и многие другие долговые обязательства переходят в порядке наследования. Принять имущество наследодателя – значит, принять его долги. В некоторых случаях задолженность аннулируется, например, при наличии страховки. Во всех иных ситуациях наследники обязаны выплачивать долги за умершего.

Начисление процентов и пеней

В связи со смертью человека не прекращается его ответственность по уплате взносов в рамках заключенного соглашения с банком. Известно, с момента смерти ответственность по этому вопросу несут его наследники.

Финансовое учреждение, как правило, продолжать начислять проценты по кредиту после смерти мужа, установленные договором не взирая, на произошедшее трагическое событие.

Банки параллельно с этим предъявляя штрафные проценты и пеню за просрочку, и задержку выплат. Это делается, не смотря, что должника уже нет, а его правопреемник, еще не может распоряжаться собственностью умершего. Поэтому нужно быть готовым к развитию такой ситуации.

В каких случаях переходит по наследству

К сожалению, правопреемники после смерти родственника должны быть готовы к тому, что они наследуют не только имущество умершего, но и его долги. При наличии непогашенных кредитов дальнейшее бремя уплаты ложится на плечи наследников. Но в таких случаях действует ряд условий, ограничивающих требования банка. В каких случаях ответственными по дальнейшим выплатам становятся наследники?

Существует несколько вариантов:

- При потребительском кредитовании, обеспеченном залогом, банк вправе потребовать продать залоговое имущество в качестве погашения долга. Впрочем, вступившие в наследство лица и получившие активы могут и дальше продолжать выплачивать кредит за умершего родственника, оставив себе имущество.

- В случае, когда кредит умершего не был обеспечен залогом, банк потребует взыскания от вступивших в наследование лиц.

- Если речь идет об ипотеке, то банк вправе реализовать квартиру в счет возмещения убытков. В такой ситуации, согласно закону «Об ипотеке», наследники могут лишиться полученного жилья, даже если оно является для них единственным на данный момент. Оптимальным вариантом здесь станет продолжить погашать долг.

Стоит учесть, что, несмотря на возможные требования банка оплатить кредит за умершего полностью, наследники вправе погасить обязательства лишь в пределах стоимости полученного имущества. Поэтому после получения требования о взыскании потребуется установить реальную стоимость полученных активов. Оценка имущества может быть проведена государственными органами или независимыми компаниями

Принимаются во внимание инвентаризационная, кадастровая или рыночная цена объектов

Это интересно: Квартира в лизинг для юридического лица — разбираемся развернуто

А если была страховка?

Пожалуй, каждый человек, который оформлял ипотеку, вспомнит про настойчивое предложение оформить полис. Страховка должна защитить права сторон при невозможности исполнить обязанности по договору. Правовые основы страхования сделки заложены в ст.30 Закона «Об ипотеке».

Но внимательное прочтение этой нормы оставляет много вопросов. Моё мнение: главная функция страхования – это защита ипотечного имущества от утраты или повреждения. Второй вопрос – возмещение потенциальных убытков кредитора (если вырученной суммы недостаточно для расчёта). Получается, что вопрос смерти заёмщика остался вне поля зрения законодателя.

Страховые компании принимают на себя риски, но в разумных пределах. И на первом месте – интересы банка, а не наследников. Если случай признан страховым, компания выплатит долг кредитору, а потом… может взыскать потраченную сумму с наследников (если иное не предусмотрено договором).

Нужно внимательно прочитать соглашение и понять, на что могут рассчитывать наследники. Не исключено, что договор защитит их права. Но возможна и другая ситуация, когда компания попробует всеми правдами и неправдами признать случай нестраховым. Или взыскать уплаченную сумму с наследников – в порядке регресса.

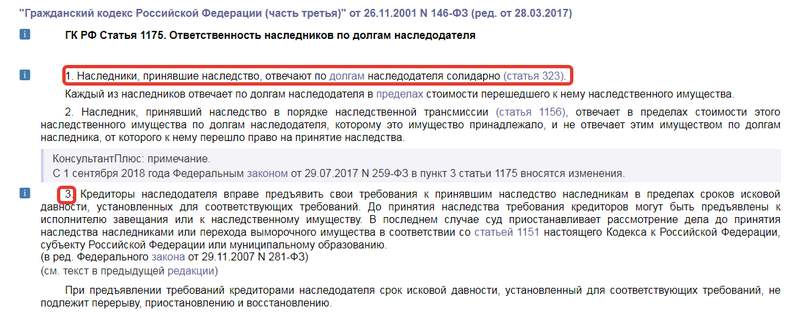

Кто платит кредит, если заемщик умер?

В законодательстве предусмотрена ст.1175 Гражданского кодекса РФ, в соответствии с которой наследникам передается не только имущество, но и долги умершего человека. При этом если наследников несколько, то, как и имущество, так и долговые обязательства разделяются между ними в соответствии с долями, которые они получили. Иными словами, если заемщик умер, то по его кредиту будут платить все наследники, имея при этом солидарную ответственность.

Наследники отвечают лишь в пределах того имущества, которое они получили после смерти заемщика без использования своего личного имущества. В том случае, когда унаследованного имущества не хватает на погашение кредита, а также при полном его отсутствии обязательства прекращаются в связи с невозможностью их исполнения. Об этом факте указано в Постановлении Пленума Верховного Суда РФ «О судебной практике по делам о наследовании» от г. №9.

В соответствии с данным нормативно-правовым актом стоимость унаследованного имущества, по которому имеется ограничение выплаты кредитных обязательств, устанавливается как рыночная стоимость объекта на дату открытия наследства, то есть на дату смерти заемщика

В том случае, когда рыночная стоимость объекта изменяется на момент осуществления судебного процесса, данное обстоятельство не принимается во внимание — в любом случае для определения стоимости объекта используется его цена на дату смерти заемщика

Если наследников нет

Наследников может и не быть, а может, они просто не захотят вступать в права наследования. Если возникает такая ситуация, то бремя выплаты ни на кого по закону упасть не может. Нет наследников, никто и не должен платить банку. Хотя он, конечно, попытается убедить родственников умершего в обратном.

Статья в тему: Способы выйти из долговой ямы

Сейчас многие граждане так и поступают. Если долг несоразмерен с получаемым в случае наследования имуществом, то они просто отказываются от своих прав. Тогда банк может инициировать продажу имущества должника с целью покрытия кредитного долга. Делается это только через суд.

Можно ли отказаться от выплаты кредита за усопшего?

Ситуации могут быть разные. Даже если отец взял кредит и умер, погашать такой долг, нет желания. Наследник вправе отказаться оплачивать задолженность усопшего, но лишь в том случае, если откажется от права вступления в наследство. В такой ситуации наследник отказывается не только от кредита, но и от имущества, которое ему оставили.

Важно! Перед таким шагом необходимо тщательно взвесить, стоит ли отказываться от имущества и обязательств. Если наследник заверит факт своего отказа от прав, обратного пути уже не будет

С поручителем дело обстоит сложнее, так как он подписал соответствующий договор. Таким образом особа дала согласие на выполнения обязательств перед банком, в случае непогашения кредита заемщиком. Случай смерти не исключение. Во избежание ситуаций, когда заемщик взял кредит и умер, рекомендуется перед подписанием договора-поручительства убедиться в том, что его жизнь застрахована. Это избавит от проблем в будущем.

Начисление процентов

Уведомить кредитную организацию следует как можно раньше, так как начисление процентов продолжается до подтверждения факта смерти заёмщика. Но кроме процентов, задолженность увеличится на сумму штрафов за просрочку выплат, которая обязательно возникнет, ведь должник умер, и делать ежемесячные взносы по займу некому. Таким образом, если банк длительное время не будет надлежащим образом уведомлен о смерти своего клиента, то долговое обязательство к моменту принятия наследства значительно увеличится.

При этом Верховный Суд Российской Федерации в 2018 году постановил, что банки не обязаны останавливать начисление процентов на остаток задолженности. Но по мнению экспертов, наследники могут обратиться в судебные органы с исковым заявлением о снижении указанных начислений, если сумма неустойки будет более чем в 2 раза превышать ставку рефинансирования. А также можно оспорить сумму штрафов, потому что в соответствии с нормами законодательства начисление пени должно быть прекращено в день смерти должника.