Причина транжирства №1: Игнорирование реальных потребностей

Вы не удовлетворяете свои потребности напрямую, а пытаетесь заполнить внутренние пустоты с помощью эмоций, которые испытываете во время шоппинга. Когда речь идет про шопоголизм, стоит понимать, что зависимость у человека не от покупок, а от того, как он себя при этом чувствует.

Кому-то не хватает заботы, понимания и поддержки, кому-то одиноко, и он нуждается в любви и внимании, кто-то не ощущает себя нужным, важным, ищет признания, похвалы, стремится к власти и определенному социальному статусу. Именно поэтому так сложно остановиться и прекратить транжирить деньги на то, что временно приносит облегчение, утешает, отвлекает, радует и косвенно компенсирует ощущение собственной значимости.

Рекомендации:

Первый шаг к исцелению — это признаться себе, что проблема существует. Прекратить бегать от себя, прятать свои потребности, подавлять свои истинные желания. Набраться смелости и встретиться с той частью себя, которая может быть вам неприятна, дать ей право на жизнь, познакомиться с ней поближе. Когда мы перестаем отвергать что-то в себе, обесценивать свои нужды, какими бы они ни были, признаем, что все это часть нашей личности и это нормально, мы начинаем ощущать больше внутренней силы и опоры на себя.

Помогающие вопросы:

- Что мне на самом деле сейчас нужно? Чего я хочу?

- Каких эмоций мне не хватает? Где, как и с кем я могу их получить (кроме покупок)?

- Какие изменения я давно откладываю?

- Какая сфера жизни нуждается в моем внимании и заботе?

Другой не менее важный шаг — научиться прощать и принимать себя разного: и того, кто совершает правильные поступки, и того, кто ошибается, наступает на те же грабли.

Часто после очередной траты человека захлестывает жгучее чувство вины и стыда, а затем накрывает гневом и потоком самокритики. Находясь в таком состоянии, вы более склонны к необдуманным действиям, которые помогут скрасить неприятные переживания, отвлечь вас от тяжелых мыслей. Самосуд порождает замкнутый круг, застревание в негативе, а принятие своих поступков, понимание их мотивов, сочувствие и милосердное отношение к себе помогают перейти к поиску решений проблемы.

Как перестать тратить деньги на одежду

Если раньше шоппинг был привилегией женщин, сейчас и мужчины не прочь провести часок-другой в поисках новых кроссовок или той самой футболки. Но стоит серьезно задуматься, если количество футболок и почти одинаковых платьев в вашем шкафу стремится к бесконечности.

Сфотографируйте всё, что есть в вашем шкафу и создайте на компьютере отдельную папку с файлами

Когда вам захочется побаловать себя обновкой, попытайтесь сначала сложить новый, оригинальный образ из того, что уже есть.

Это важно

Чтобы не рыться каждый раз в шкафу, используйте созданные фото. Можно скачать программу для составления коллажей (Ribbet, Fotox или Photovisi) или воспользоваться фоторедактором на телефоне.

Расположите вещи так, чтобы с одной стороны было то, что вы носите часто и с удовольствием, а с другой одежда, пригодившаяся один или два раза, и проанализируйте свои предпочтения.. Выбирая новую вещь, честно отвечайте себе, когда и при каких обстоятельствах вам она потребуется

Выбирая новую вещь, честно отвечайте себе, когда и при каких обстоятельствах вам она потребуется.

Пересмотрите свой гардероб и определите, каких вещей в нём действительно не хватает.

Не начинайте шоппинг с бесцельного шатания по магазинам, в надежде, что вам подвернется что-то нужное – идите в заранее выбранное место за конкретным товаром.

Не стоит брать то, что вам не по размеру, даже если вы уверенны, что скоро похудеете или поправитесь – когда это случится, тогда и вернетесь за этой юбкой или шортами.

Берите с собой ровно ту сумму, которую вы планируете потратить на новые джинсы или шарф, и ищите вещь, стоимость которой будет укладываться в лимит.

Покупая что-либо, всегда думайте, с какой одеждой или обувью из вашем гардероба, новоприобретенный товар будет сочетаться.

Если вы не знаете с чем будете носить новую сумку, отложите её – в противном случае, к сумке придется купить еще одну или две вещи, тратиться на которые вы не планировали.

Отслеживайте скидки и распродажи с помощью различных приложений и рекламных объявлений.

Оставляйте банковскую карту дома – оплата наличными наглядно демонстрирует вам, что деньги уходят.

Одна из главных проблем современного шопоголика – скрытая зависть. Ведь Маша из соседнего подъезда меняет шестую шубу за зиму, значит и я могу также.

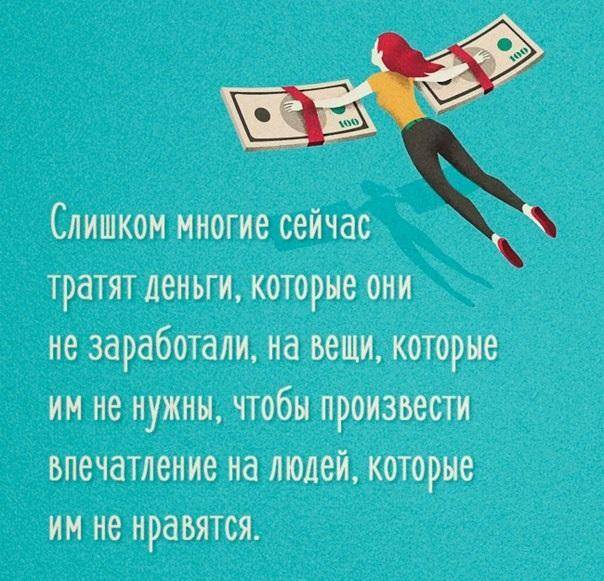

Один из героев Чака Паланика говорил, что слишком многие люди тратят с трудом заработанные деньги на вещи, которые им не нужны, чтобы впечатлить людей, которые им не нравятся. Не стоит равняться на знакомых, чьи доходы существенно превышают ваши. Прежде чем бежать в магазин за платьем или свитшотом из новой коллекции, подумайте, так уж ли плохи старые.

Фото с сайта бизнес всем

Совет № 1, как правильно тратить деньги

<?php if ( ! is_single ( array(883, 15772, 33900, 37506, 38863, 38890, 38931) ) ) { ?><?php } ?>

Составляйте финансовый план на месяц.

Нельзя бездумно относиться к деньгам.

Получили зарплату и сразу же распределили свои траты на:

- оплату коммунальных услуг;

- продукты;

- бытовую химию;

- одежду;

- новый холодильник;

- летний отпуск;

- незапланированные расходы и т.д.

Нельзя, получив зарплату, сразу же отправляться по магазинам.

Вы почувствуете себя богачом, начнете тратить деньги налево и направо, вернетесь домой с полупустым кошельком и кучей ненужных вещей.

Все траты совершать только после предварительного планирования!

Совет № 3, как правильно тратить деньги

Не позволяйте себя соблазнить.

Друзья зовут в ночной клуб, в мой любимый магазин завезли такие потрясные кофточки, по соседству с местом моей работы открылась кондитерская – и так без конца, без края.

Нас подстерегает так много соблазнов, но научитесь уже им противостоять.

Научитесь говорить «Нет!» и друзьям, и кофточкам, и тортикам.

Если у вас нет денег, то не стоит их одалживать или брать с конверта «На летний отпуск», чтобы удовлетворить минутную слабость.

Вы обязательно пожалеете об этом!

Совет № 4, как правильно тратить деньги

Подходите к покупкам прагматично.

Очень важно тратить деньги по принципу: «Мне нужно купить», а не «Я хочу купить». Конечно, жить постоянно в режиме строгой экономии нельзя, но и постоянно покупать все, что попадается вам на глаза, – глупо

Конечно, жить постоянно в режиме строгой экономии нельзя, но и постоянно покупать все, что попадается вам на глаза, – глупо.

Перед тем, как совершить дорогостоящую покупку, подумайте: «А действительно ли мне нужна эта вещь?».

Еще лучше не поддаваться импульсу и доставать кошелек сразу же после примерки, а взять хотя бы один день на раздумье.

Если за ночь вы не передумали, тогда вам действительно нужна эта вещь.

Что касается мелких покупок, которые воруют деньги не хуже, чем крупные, то приучите себя ходить в магазин со списком покупок и придерживаться его, а не складывать в корзину все подряд.

Совет № 5, как правильно тратить деньги

Никаких долгов.

Раздайте все свои долги и сделайте все, чтобы не набрать новых. То же касается и кредитов.

Живите по средствам!

Если нет денег на новый телефон, ходите со старым, пока не накопите на желанную модель. Не нужно бежать оформлять кредит и переплачивать 30% стоимости товара.

Конечно, бывают случаи, когда срочно нужны средства на что-то важное, но, если вы научитесь правильно тратить деньги и грамотно распределять свои доходы, то сможете обойтись и собственными денежными запасами

Еще несколько полезных рекомендаций, как правильно тратить деньги

Еще больше меня веселит философское: «Деньги, как вода, буквально утекают сквозь пальцы».

Слушайте, ну, хватит обманывать самих себя!

Прекрасно вы знаете, куда утекли ваши деньги:

- на модные сапоги, потому что у вас не хватило силы воли снять их с ног после примерки, хотя вы знали, что такая покупка вам не по карману;

- на внеплановую гулянку с друзьями, когда коктейли текли рекой;

- на постоянные вкусняшки, хотя весы и зеркало буквально кричат: «Хватит жрать!»;

- на 155-ю помаду, которая вам была совершенно не нужна, но девушка-дистрибьютор была так мила, когда приходила к вам в офис, что вы просто не смогли ей отказать.

Причины могут быть и совсем другими, но каждый человек прекрасно знает, где он накосячил, просто не признается в этом даже себе.

Вот вам первый совет: если вы совершили необдуманную и незапланированную покупку, признайтесь себе в том, что вы сделали ошибку, и постарайтесь впредь ее не совершать.

Еще один совет: правильно тратить деньги – это сократить по минимуму расходы.

Это можно сделать несколькими способами:

- Следить за акциями и распродажами в магазинах.

- Приобретать товары в интернете – так дешевле.

Понять, что такое сезонность.

Например, зимние сапоги лучше приобретать летом, а кондиционеры – зимой, когда их продают с большими скидками.

Покупать некоторые товары оптом.

Например, сахар и муку – мешками, носки – упаковками и т.д.

- Не боятся торговаться там, где это уместно.

- Стать клиентом магазинов с разумной ценовой политикой, которые выдают накопительные дисконтные карточки.

Избавиться от вредных привычек.

Средний курильщик потребляет пачку сигарет за день, а это – 20 гривен.

20 гривен х 30 дней = 600 гривен в месяц.

О том, как научиться правильно распоряжаться своими финансовыми средствами,

Конечно, постичь науку, как правильно тратить деньги, за один день очень сложно, особенно, если долгое время вы жили, ни в чем себе не отказывая.

Но все взрослые успешные люди финансово грамотны, иначе они бы никогда не смогли достичь таких высот.

Лишние мелочи

Большую брешь в бюджете пробивают именно незначительные на первый взгляд траты. Поэтому нужно просто задуматься о том, как не тратить деньги на кофе, обеды в кафе, воду и соки, снеки для перекусов и т.д. Суммы в 50-200 рублей, которые тратятся регулярно, кажется, не сильно влияют на общее положение дел, но это не так.

Приведем пример – вы тратите по 250 рублей в день на кофе по дороге на работу или бизнес-ланч. При пятидневной рабочей неделе выходит 750 рублей в неделю, 3000 рублей в месяц. Если элементарно поставить в рабочем кабинете кофеварку (можно «скинуться» на нее с коллегами), она окупится очень быстро. А если брать готовый обед из дома, денег на еду будет тратиться как минимум в 2 раза меньше.

Установите на смартфон приложение для ведения бюджета, к примеру, CoinKeeper, вносите в него данные обо всех расходах. И вы увидите, сколько денег уходит на подобные незначительные траты. Отказываться от всех любимых привычек и мелких покупок не нужно. Достаточно исключить 1-2 позиции, без которых можно легко обойтись.

Покупки в магазине

Принесет ли счастье данная покупка?

При покупке очередной вещи нас всегда успокаивает сам момент происходящего. Мы прекрасно понимаем, что можем себе позволить купить то или иное и, конечно же, позволяем. А вы точно уверены, что ваше платье не повиснет мертвым грузом в шкафу, или дорогущий сыр не заплесневеет в вашем холодильнике?

Что дает вам эта покупка?

Можно на всякие безделушки потратить тысячу рублей, а можно эту купюру положить себе на счет. Каждый раз перед очередной тратой задавайте себе вопрос, каким образом повлияют эти траты на ваше будущее?

Сколько вы можете потратить на мелочи?

Кто-то каждое утро может покупать себе в кофейне порцию кофе вместо того, чтобы варить напиток у себя дома самостоятельно. Кто-то очень часто посещает пиццерию, чтобы купить пиццу на ужин, что совершенно не выгодно, если это делать практически каждый день.

Нуждаетесь ли вы в очередной дорогой вещи?

Мы можем купить себе самую последнюю модель телефона, хотя и старая вполне себе хорошо работает. Мы можем поменять автомобиль на более дорогой, просто так, потому что захотелось. Мы можем выбирать в магазине сто тридцать шестую кофточку, хотя в вашем шкафу висит предыдущих сто тридцать пять, которые надевались всего пару раз. Подумайте хорошенько, так ли необходимы вам эти траты?

Что вы желаете получить в результате покупки?

Очень часто мы делаем покупки в магазине импульсивно, все время ожидая получить чувство удовлетворения. Но на самом деле счастливыми нас делают другие моменты. Это самореализация, наши отношения, семья, дети.

Старайтесь всегда проверять каждую свою трату, покупку. Принимайте осознанное решение относительно того, стоит ли оно того или нет.

Если вы сократите траты, то ваш доход начнет расти автоматически.

Правило 10 секунд

Это правило относится к дешевым покупкам. Если вы увидели на прилавке магазина что-то не слишком дорогое и тут же захотели это приобрести, остановитесь. Держите в голове эту мысль ровно 10 секунд, при этом честно задайте сами себе вопрос, насколько сильно нужна данная покупка? Действительно ли без этой траты вам никак не обойтись?

Обычно этих 10 секунд хватает на то, чтобы полностью осознать, нужна ли вам на самом деле эта покупка.

Качество умения накопить нужную сумму, при этом бережливо относиться к каждому рублю, может подарить вам ключ к счастью, который можно смастерить собственными руками.

Стоит помнить о том, что деньги нужны для того, чтобы их все-таки тратить. Весь вопрос в том, как именно сделать это наиболее правильно.

Не пытайся всё контролировать

Бессмысленно тратить свою энергию на то, чтобы контролировать всё вокруг. Ты можешь потерять свой багаж, застрять в пробках, не вылететь в положенный час из-за внезапного ливня и грозы, провалить проект из-за опоздавшего коллеги. Есть множество факторов, которые ты никак не в силах предсказать и взять под свой контроль.

Если ты хочешь тратить свою энергию только на важные вещи, то тебе нужно научиться принимать все события, находящиеся вне зоны твоего контроля. Ты должен осознавать: единственное, что ты можешь контролировать в любой ситуации – это свои реакции. К слову, от них зависит то, насколько быстро ты возьмёшь себя в руки и решишь проблему, с которой столкнулся.

Совет № 2, как правильно тратить деньги

Сбалансируйте траты с доходами и не забывайте инвестировать в будущее.

Конечно, вам хочется каждый день есть что-то вкусненькое, купить такие же дорогущие туфли, как у гадины-Светки, с понтом доставать в маршрутке айфон, но прекратите тратить деньги на все это, если названные вещи несопоставимы с вашими доходами.

Хотите все это иметь?

Зарабатывайте больше!

Если вы не откладываете хотя бы 10% месячного дохода, чтобы обезопасить свое будущее, то абсолютно неправильно тратите деньги, которые зарабатываете.

Инвестировать в свое будущее нужно смолоду, чтобы потом в старости не плакать: «Ах, мне ни на что не хватает денег! Государство обо мне совсем не заботиться!».

Зрим в корень: почему мы столько тратим

Специалисты утверждают, что неумение обращаться с деньгами зачастую связано с психологическими проблемами. Говорить, что деньги ничего не значат, могут либо по-настоящему высокодуховные люди, либо обыкновенные ханжи. Прочие согласятся, что финансовая составляющая жизни весьма и весьма существенна. Как бы банально не звучало, но деньги— это залог стабильности и личного комфорта. Отсюда многочисленные неврозы, связанные с ними.

Они возникают у людей любого достатка и делятся на:

Скупость – человек видит в деньгах основу своей безопасности, оттого боится их тратить.

Жадность – жизнь превращается в непрерывный процесс зарабатывания.

Расточительство – дает иллюзию «полноты» бытия.

Долги – одни кредиторы сменяются другими.

Каждый из этих неврозов является лишь суррогатным заменителем того, чего действительно не хватает человеку

Предлагаю сосредоточить внимание на двух последних пунктах. Чаще всего они неразрывно связаны и являются следствием одних и тех же причин

Фото с сайта z-em.ru

Покупка новой вещи – это порция эндорфинов. Подавленному и расстроенному человеку требуется больше гормонов счастья, соответственно он начинает больше покупать. В этот момент он не думает о последствиях, а пытается забыться: деньги тратятся бесконтрольно, иррационально. Почему этот путь опасен? Во-первых, потому что ни одна новая вещь не решит назревших проблем, и уже через час или два мысленно вы вернетесь к ним. Во-вторых, ситуация усугубится, поскольку люди склонны к самобичеванию и чувствуют вину за потраченную впустую средства.

Расточительство неизбежно тянет за собой долги. Их наличие не только существенно давит на психику, но и автоматически перекрывает доступ к комфортному существованию. Приходится трудиться не для того, чтобы побаловать себя и своих близких, а в попытках расплатиться. Существует вероятность оказываться в психологической ловушке, из которой самостоятельно выбраться довольно сложно. Лучшим решением будет попытка разобраться с той частью реальной жизни, которая приводит вас в состоянии уныния.

Фото с сайта z-em.ru

Не жалей себя

Находясь в тяжёлом положении, столкнувшись с серьёзной проблемой или пережив предательство, не пускайся в обвинения обстоятельств, бесконечные душевные терзания и самое главное – не трать время и энергию на жалость к себе. Ты должен научиться брать на себя ответственность за свои действия, результаты поступков, эмоции. Жизнь редко бывает справедлива, на окружающих людей нельзя полностью полагаться, а проблемы не всегда можно предсказать и предотвратить. Но воспринимай всё, что с тобой происходит, как ценный опыт, который позволит тебе стать сильнее, мудрее и увереннее в себе.

Конечно, бывают ситуации, в которых тебе просто необходимо пожалеть себя и выкроить время на то, чтобы вернуться в норму. Потеря бизнеса или имущества, смерть близкого, сильная травма действительно заслуживают исключения из правил. Но постарайся не растягивать свой вынужденный отдых надолго – дай себе неделю на то, чтобы справиться с эмоциями и возвращайся к привычной жизни.

Траты и мысли о более оптимизированном расходовании личного бюджета

Советы экономистов, которые помогут избежать спонтанных тракт:

- Планируйте финансовый бюджет на неделю, а не на месяц. Месяц это слишком длинный срок. Любые траты будут казаться уместными, так как возникает ложное ощущение безопасности, что денег хватит на все время. Поэтому основная часть бюджета тратиться в первую неделю, а в конце месяца уже приходиться ограничивать себя во всех тратах. Вспомните себя в день зарплаты, когда хочется потратить все и сразу. Обойти эту ошибку нашего мышления можно простым разделением бюджета на недельные отрезки.

- Ходите в магазин со списком необходимых продуктов и ограниченным бюджетом. Банально, но этот способ действительно ограждает вас от непредвиденных трат.

- Используйте образ себя в будущем. Психологи выявили, что мы воспринимаем себя сегодня и себя в будущем как разных людей. В будущем мы более целеустремленные, экономичные, уверенные. Мы всегда думаем, что я завтра лучше справиться с задачами, чем я сегодня, и … откладываем дела на завтра. Мы считаем, что у меня в будущем будет больше времени заниматься спортом, поэтому все походы в спортзал откладываем до понедельника или нового года.

Мы считаем, что «я в будущем» может уже начать наконец-то откладывать на пенсию. Этот «завтрамен» придет и все разрешит, а мне пока не о чем беспокоиться. Но дело в том, что завтра вы не поменяетесь. Хотя эту особенность нашего мышления мы тоже можем использовать себе во благо. Берите обязательства у своего будущего я. Договоритесь с собой в будущем заранее, что после зарплаты вы отложите 10-20-30% на сберегательный счет. И сделайте это. Если вы склонные менять или забывать свои решения, то просто заранее настройте в банковском приложении функцию перевода определенной суммы на сберегательный счет. В нужный день она будет переведена автоматически. - Принимайте важные финансовые решения в переломные моменты. В психологии есть такое понятие как феномен «чистого листа». Мотивация что-то делать возрастает в моменты изменений. Это может быть начало недели, первое число, начало года, смена работы, переезд, выход не пенсию и так далее. Это повышает мотивацию и хочется действовать с большей силой. Этот эффект можно использовать и для формирования своих финансовых привычек. Выберете важный день в своей жизни, поставьте себе какую-то цель и начинайте действовать.

- Спонтанные доходы рекомендуется делить на несколько частей. Одну часть можно потратить и побаловать себя, какую-то часть отложить, а какую-то инвестировать в собственное развитие, например, купить книгу, пройти курс или мастер-класс.

ЦитатА

НИАЛ ФЕРГЮСОН«Восхождение денег»

О чем книга. Известный британский историк, профессор Гарвардского университета Ниал Фергюсон прослеживает путь денег от древности до современности. В книге простым языком рассказывается о сложных финансовых понятиях и терминах. Автор использовал редкие музейные документы, архивы Медичи и Ротшильдов, побеседовал со знаменитыми финансистами – с Джорджем Соросом, например, или с основателем Citadel Кеннетом Гриффином.

За каждым историческим событием, по мнению Фергюсона, можно найти финансовую тайну. Почему Голландская республика одолела империю Габсбургов? Просто обладание первой фондовой биржей оказалось выгоднее, чем владение крупнейшими в мире серебряными рудниками. Или Французская революция, которая разгорелась после того, как финансовая система страны была разрушена: это был первый в истории спектакль со взлетом и крушением фондового рынка. А почему ни одна коммунистическая страна так и не смогла отказаться от денег? Даже Северная Корея?

Фергюсон считает, что нам всем не помешает знать, как работает мировая финансовая система. Согласно одному из проведенных в США опросов, 4 из 10 обладателей кредитных карт переплачивают огромные проценты за просроченные кредиты. Но сколько именно они платят – 29% не знают об этом, а еще 30% называют неправильную сумму.

Мотивация экономией

Если переставать делать ненужные траты, деньги будут накапливаться. А что дальше? Тут вступает в игру мотивация цифрами. К примеру, вы хотите купить новый смартфон или собрать нужную сумму на отпуск. Воспользуйтесь рекомендациями, которые вы прочитали в данной статье, и оцените результат через месяц. А потом прикиньте, сколько месяцев вам понадобится, чтобы достичь поставленной цели. Можно даже составить наглядную таблицу и вычеркивать суммы, которые уже удалось собрать.

Как только первый раз вы купите что-то нужно на сэкономленные деньги, вы получите мощный заряд позитива и будете гордиться собой. Дальше дело пойдет намного легче, ведь вы уже смогли оценить все преимущества экономии и рационального распределения бюджета. Когда нет бессмысленных трат, даже жизнь становится легче, нет вины за импульсивные или, в общем-то, необязательные покупки. Есть чувство уверенности в завтрашнем дне, потому что есть «подушка безопасности» на случай увольнения с работы или других чрезвычайных ситуаций.

Главные ошибки в бизнесе

Как устроиться на работу: официально+советы+способы

Финансовый гороскоп на неделю: 13-19 января

Сетевой маркетинг — что это и как на нем заработать

Как зарабатывать в Интернете пенсионеру на онлайн обучении

Кредитная история — что это + как узнать

Хочу взять ипотеку — с чего начать

Как открыть бизнес по франшизе

Копить или не копить?

Однозначно, копить. А вот ответы на вопросы: зачем это делать, как и где лучше копить деньги, я дам по ходу статьи.

Заблуждение, что накоплением могут заниматься только состоятельные семьи, а при маленькой зарплате делать это нереально. Прежде чем согласиться с этими словами, почитайте мою статью о ведении семейного бюджета (далее в статье еще будет на нее ссылка). Вполне возможно, что вы пересмотрите свой подход к финансам и задумаетесь, а все ли так плохо в вашем кошельке, или там просто поселился транжира.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

“Я живу от зарплаты до зарплаты. О каком накоплении ты говоришь?” Знакомые слова, не правда ли? Как часто я их слышу, когда разговариваю с людьми на тему будущего. И это не обязательно отдаленное будущее (например, пенсия). Это касается и вполне близких целей. Например, накопить на квартиру, машину или поездку в отпуск. И эти слова я слышу не от малообеспеченных людей, а от людей с достойным заработком. В чем причина такого “оптимизма”?

Причин несколько:

- Высокая степень недоверия к государству, в целом, и банкам, в частности, уходящая корнями в наше прошлое.

- Недостаточное развитие многих рыночных инструментов (например, жилищные облигационные займы), позволяющих гражданам со скромными доходами копить деньги.

- Россияне не умеют копить деньги. Это факт. Уровень финансовой грамотности в стране очень низкий.

- Неуверенность в себе, комплексы собственной неполноценности.

Не в наших силах повлиять на первые две причины, но с третьей и четвертой причинами можно и нужно бороться. Давайте учиться эффективно копить деньги и вырабатывать у себя эту полезную в любое время и в любом месте привычку.

Увеличивать свои доходы

Развивать профессиональные навыки и двигаться по карьерной лестнице — процесс небыстрый. Пока зарплата вас не устраивает, можно найти подработку.

Например, переводчик, который работает в офисе полный рабочий день, может по выходным подрабатывать репетитором по скайпу. А дизайнер на удалёнке может выполнять дополнительные заказы с биржи фрилансеров, когда не сильно загружен на основной работе. Даже если у вас нет никаких навыков, подработку всё равно можно найти. Например, устроиться курьером, няней, промоутером, выгуливать собак или быть частью массовки в кино.

Главное, избегайте сомнительных предложений о высоком заработке за пару часов в день. Обычно такие объявления дают в соцсетях или вешают на остановках и название компании даже не указывают. Насторожить должны и требование отправить СМС для регистрации на работе, пройти платное обучение или уплатить какой-нибудь взнос.

Планировать расходы заранее и не тратить больше лимита

Записывать расходы можно в блокнот или табличку в Экселе. Ещё проще установить приложение, которое поможет следить за тратами по категориям, откладывать деньги и планировать крупные покупки. Среди них есть и бесплатные.

- Дзен-мани — синхронизируется с вашими банковскими приложениями и распределяет расходы по категориям. Подскажет, сколько отложить на обязательные расходы, а сколько можно потратить на развлечения. Напомнит об уплате кредита, поможет спланировать ипотеку. Можно завести семейный аккаунт.

- Money Flow — помогает контролировать доходы и расходы, копить деньги. Поддерживает больше 170 валют и их курсов. Можно экспортировать операции в другие программы. Делать интерактивные отчёты и прикреплять изображения к операциям (фотки чеков, например).

- Тяжеловато — помогает распоряжаться свободными деньгами. Простой интерфейс напоминает калькулятор. Вводите сумму, которая у вас есть на месяц. И сумму, которые рассчитываете потратить. Приложение посчитает, сколько можно тратить в день. Если сэкономите, похвалит. Потратите сегодня слишком много — уменьшит сумму на завтра.

Учимся планировать бюджет