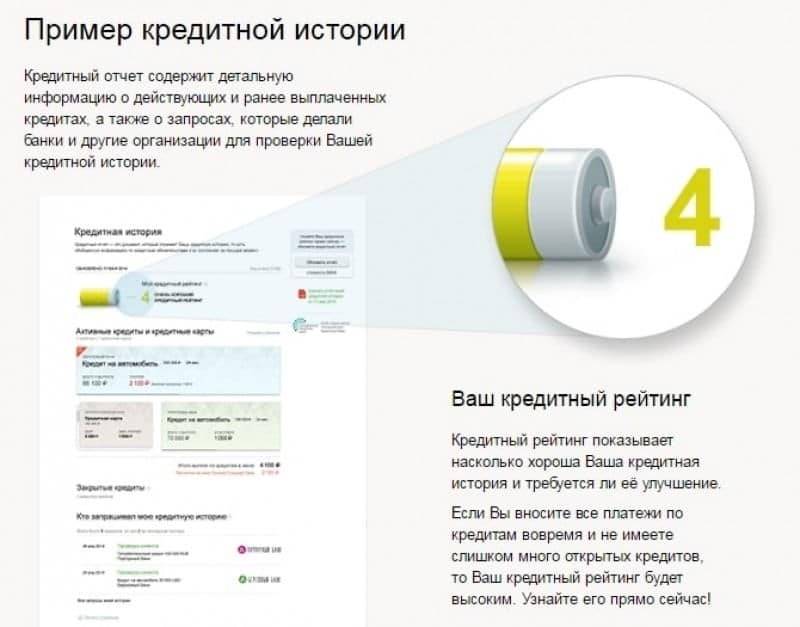

Что такое кредитная история

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

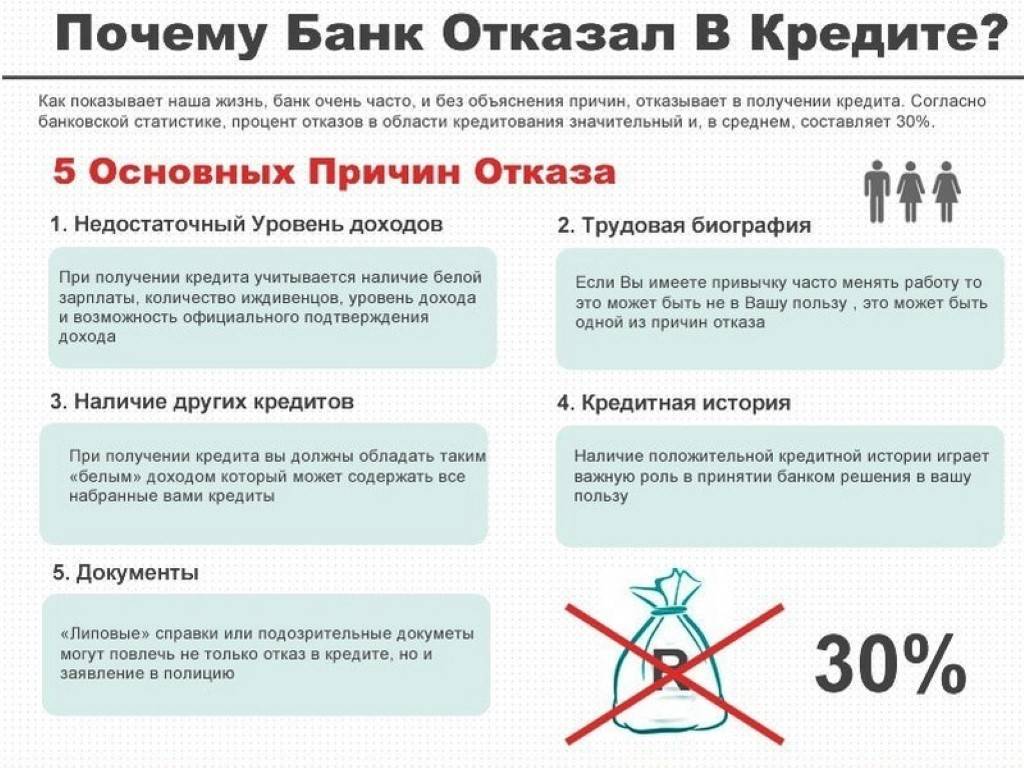

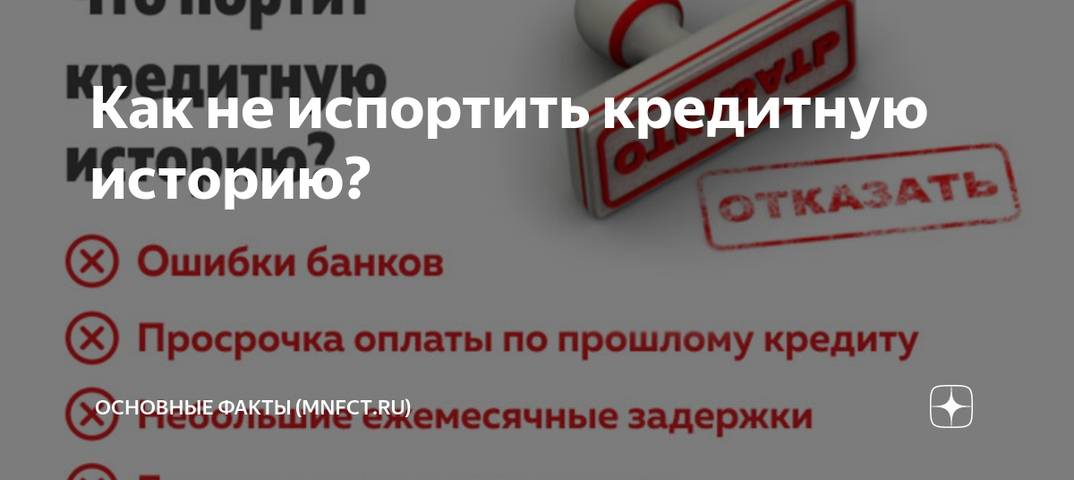

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

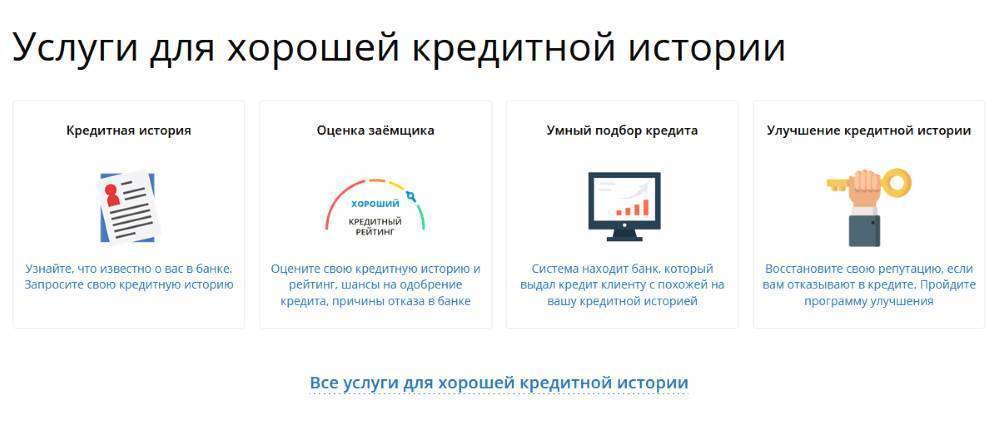

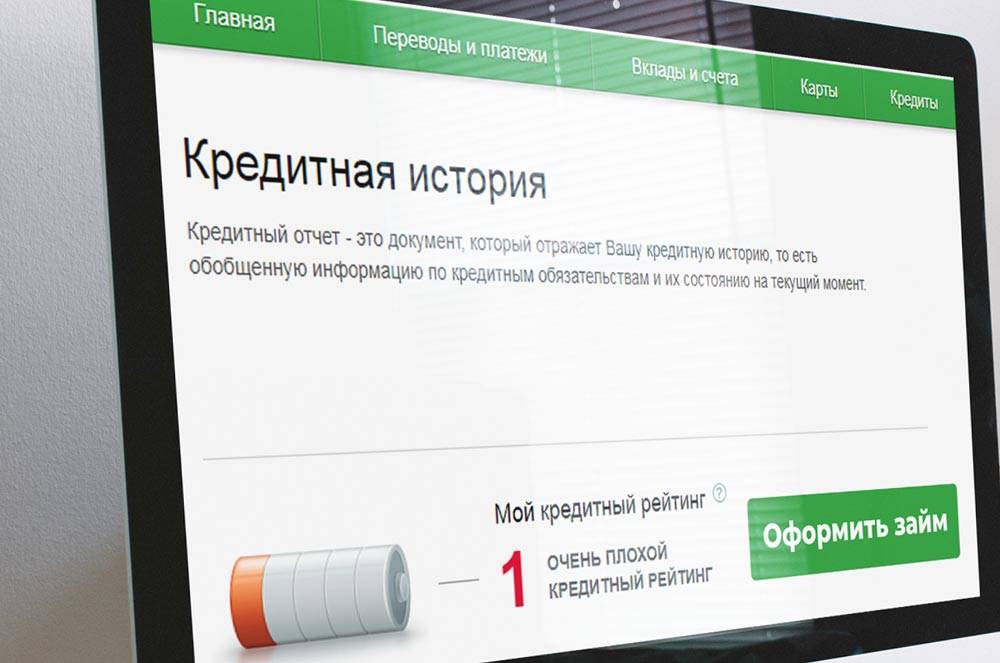

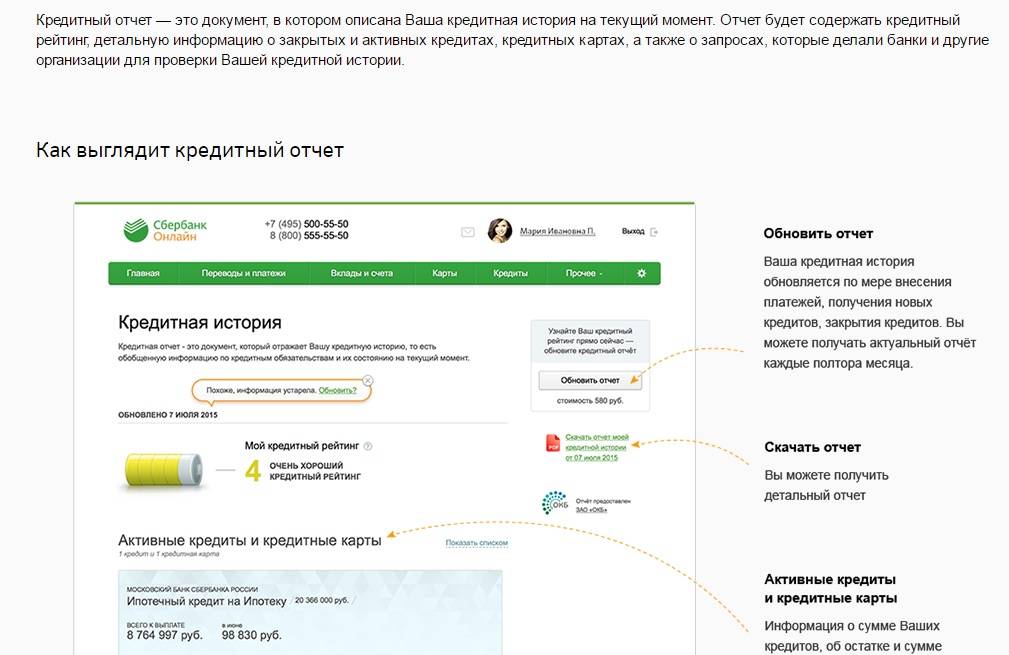

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

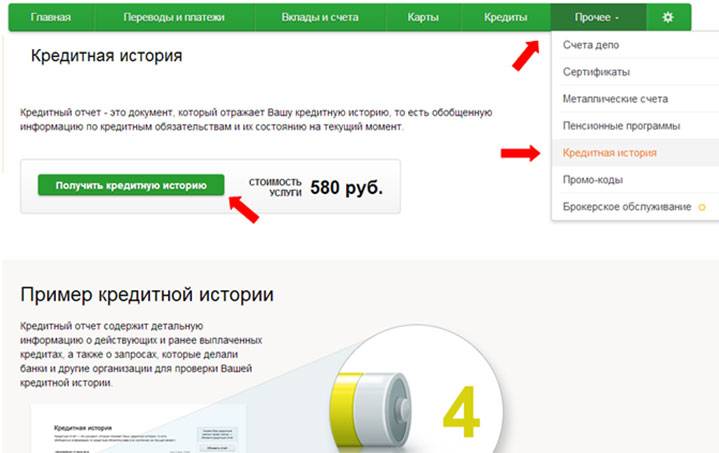

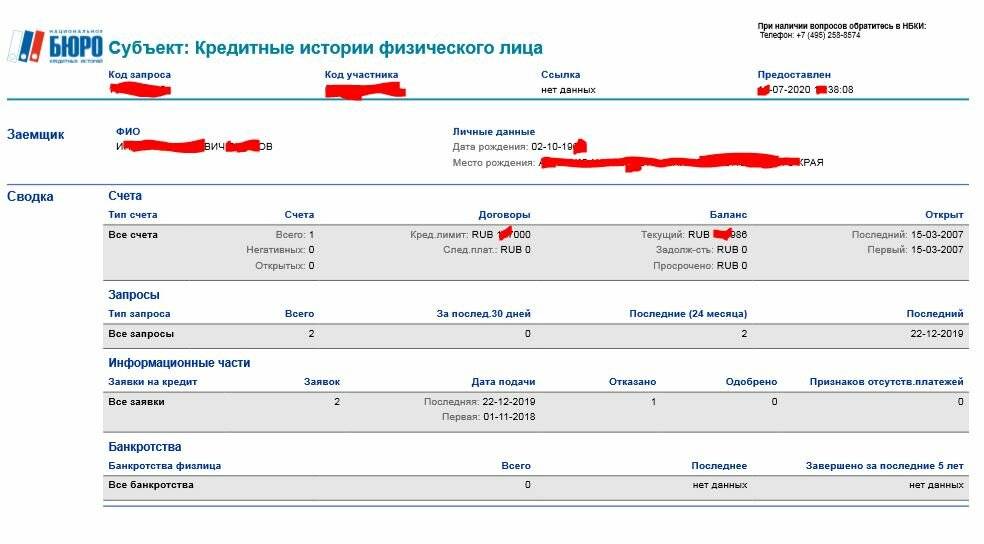

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.

Как посмотреть свою кредитную историю

Если вы являетесь активным заемщиком, то надо периодически проверять свою репутацию. Никто не застрахован от ошибок со стороны банка, и их надо вовремя выявлять, чтобы потом не было неприятных сюрпризов.

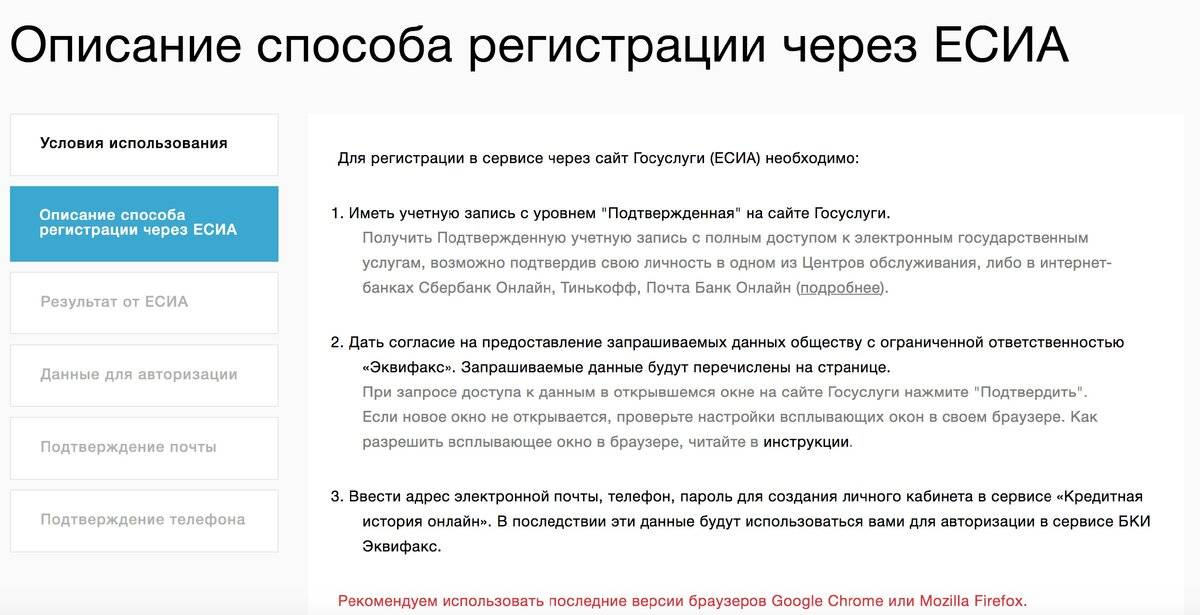

Проверка дважды в год является для заемщика бесплатной. Проще всего сделать запрос через Госуслуги, если у вас там есть учетная подтвержденная запись. Вы делаете заявку, и вам присылают сведения о БКИ, где есть данные о вас, и вы потом непосредственно уже в этих бюро запрашиваете сведения лично или онлайн.

Если нет учетки, то вы можете платный запрос сделать в любом банке, МФО или через онлайн-сервисы. Их в Сети очень много, ответ они дают практически моментальный. Причем если вы занимаетесь улучшением КИ, вам выгоднее будет оформить подписку, чтобы отслеживать изменения.

Подытожим: обнулить кредитную историю нельзя, это технически невозможно, и никто не имеет на это полномочий. Исправить возможно, а также реально убрать из КИ ошибки, это делается либо через кредитора, либо бюро, либо через суд. Самостоятельно это сделать нельзя.

Существенная просрочка

В зависимости от того, какая именно кредитная организация оформляла займ, будет зависеть и то, какая именно задержка будет считаться грубым нарушением. Таким образом, если одни допускают возможность просрочки на месяц, другие негативно будут относиться к клиенту только в том случае, если он просрочит займ на срок более трех месяцев.

Если гражданин был отнесен к недисциплинированным заемщикам, скорее всего, он будет испытывать трудности при сотрудничестве с небольшими банками, так как там постоянно нуждаются в клиентах и готовы выдавать кредиты гражданам на особых условиях. Таким образом, при допущении продолжительных и регулярных просрочек следует попробовать восстановить кредитную историю, используя новый необременительный кредит.

Параллельно ухудшению кредитной истории увеличится и количество небольших кредитов, которые потребуются для того, чтобы ее исправить. Но в любом случае следует брать только такие займы, которые потом получится отдать, учитывая возможную процентную переплату. Не стоит также отправлять в банковские учреждения одновременно несколько заявок. Кредитные организации часто рассматривают это как наличие у соискателя срочной потребности в деньгах, а это является лишним поводом к отказу.

Лучше проверить собственный кредитный рейтинг, воспользовавшись скорингом, то есть специальной статистической системой оценки заемщика. Если отказ по кредиту объявляется быстрее, чем человек заполняет анкету, скорее всего, речь идет именно о скоринге.

Преимущественное большинство современных банков пользуются алгоритмом, который был разработан FICO, когда за каждый данный гражданином ответ начисляется определенное количество баллов. В том случае, если общее количество баллов не достигает 600, человеку автоматически отказывают. Также существуют специальные онлайн-сервисы, с помощью которых осуществляется расчет личного скоринга, но в основном они платные.

Еще один популярный финансовый инструмент, с помощью которого можно улучшить кредитную историю – это карта. Банки на сегодняшний день довольно активно выпускают кредитные карты, довольно мягко относясь к оценке платежеспособности граждан, которым они выдаются. В этом случае гражданину нужно будет делать небольшие покупки и возвращать суммы, которые были потрачены, на протяжении беспроцентного периода. Но в этом случае следует крайне внимательно относиться к прочтению договора и внимательно просчитывать риски. При халатном отношении к задолженности по кредитной карте в итоге можно оказаться в долговой яме.

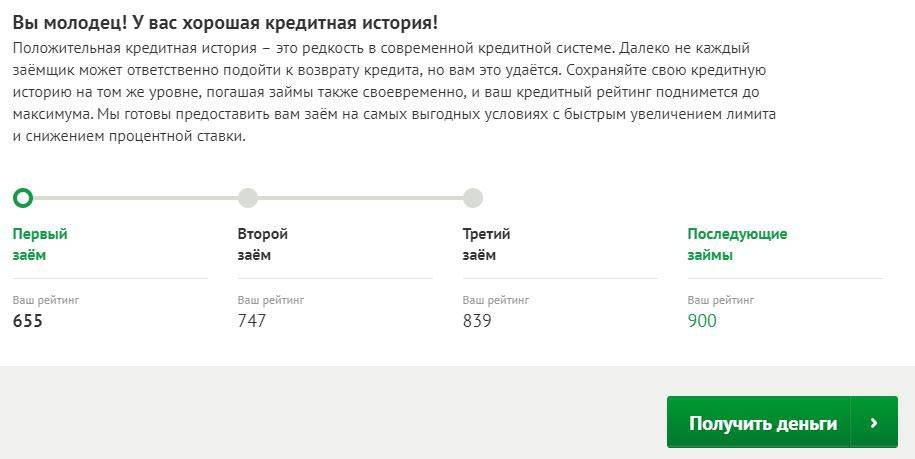

Для вас одобрен кредит!

Беспроцентный период в большинстве современных компаний никоим образом не затрагивает снятие наличных и проведение транзакций, а в случае пропуска проценты будут начислены на всю сумму, которая была потрачена с момента покупки. В большинстве случаев процентная ставка по картам приблизительно в два или даже три раза превышает ставку по стандартным займам.

Мошенничество

Невозможно застраховать себя от мошенничества в банковской сфере. Самый распространенный вариант – это оформление займа по копии паспорта. Такое происходит крайне редко, и практически всегда в операции участвуют уполномоченные сотрудники банка, но такие случаи есть.

В этой ситуации, в первую очередь, нужно запросить собственную кредитную историю, причем лучше всего будет подать соответствующее обращение сразу в несколько компаний. После того, как будет понятно, где именно злоумышленники оформляли займ, нужно будет подать официальное обращение в эту компанию. Скорее всего, человеку предложат оформить официальную претензию или же объяснительную, на основании которых будет проведена служебная проверка. Если сотрудники службы безопасности действительно убедятся, что человек не имеет никакого отношения к мошенническим схемам, ему обновят информацию в бюро.

Если же банк отказывается разбираться в этой ситуации и принуждает человека оплачивать чужие долги, ему следует обратиться в правоохранительные органы.

Как удалить кредитную историю из базы

Убрать из баз БКИ свою историю законно не выйдет. Но человеку стоит быть предельно осторожным с теми, кто заверяет в гарантированной очистке его КИ. При несвоевременном погашении кредитов портится не только история, но и рейтинг, так что сперва лучше ответственно отнестись к выплатам, чтобы не разгребать снежный ком проблем с финансами после.

Те, кто закрывают КИ по истечении 10 лет с последнего полного погашения, не имеют права удалять досрочно какой-либо файл. После ряда своевременных выплат рассрочек взгляните на рейтинг, который реально запросить бесплатно раз в год, и проанализируйте улучшения финансовой репутации.

Пути улучшения кредитной истории

Исправить до идеализма кредитную историю не получится, но вот увеличить процентное соотношение хороших событий относительно плохих вполне возможно.

Есть ряд банков, готовых сотрудничать с честными клиентами. Например, у вас отрицательная кредитная история. Но в течение последних трех лет вы исправно и вовремя платили по своим счетам (коммунальные услуги, алименты, кредитные карты, обязательства по исполнительным листам), имеете постоянное место работы с высоким доходом, представите соответствующие справки и выписки, то кредитный отдел может вынести решение в вашу пользу.

Если этот вариант не подходит, то можно рассмотреть и другой способ. У заемщика имеются убедительные доказательства того, что задержки по выплатам происходили по независящим от вас обстоятельствам. Например, ввиду того, что он находился на стационарном лечении, попал под программу сокращения, работодатель выдавал зарплату со значительными опозданиями, или по каким-либо другим независящим от него обстоятельств был вынужден нарушить условия договора, со всеми доказательными документами обратится в банк, то вполне возможно новый кредит будет оформлен.

Третий вариант убедить кредитный отдел в своей добропорядочности – открыть депозит в этом же банке. Счет на ваше имя должен функционировать не менее одного года.

В случае отказа в крупном банке, можно обратиться в более молодую организацию, как правило, условия отбора там не настолько жесткие, кредитная история рассматривается, но особой значимости не имеет.

Так же возможно обратиться в любое кредитное сообщество, занимающееся краткосрочными займами на небольшие суммы и оформить кредит, к примеру, на мелко бытовую технику, хоть тостер, хоть набор кастрюль – значения не имеет.

Итак вы видите, что вариантов получить новый кредит, а с ним и шанс исправить свою репутацию, достаточно для того, что б выбрать подходящий. После того, как первый этап пройден, необходимо стараться изо всех сил, грамотно планировать свой бюджет, откладывать заранее с учетом возможных форс-мажоров, но в этот раз не допустить ни единой просрочки.

Один за другим, успешно выплаченные кредиты будут преобладать негативные моменты кредитной истории.

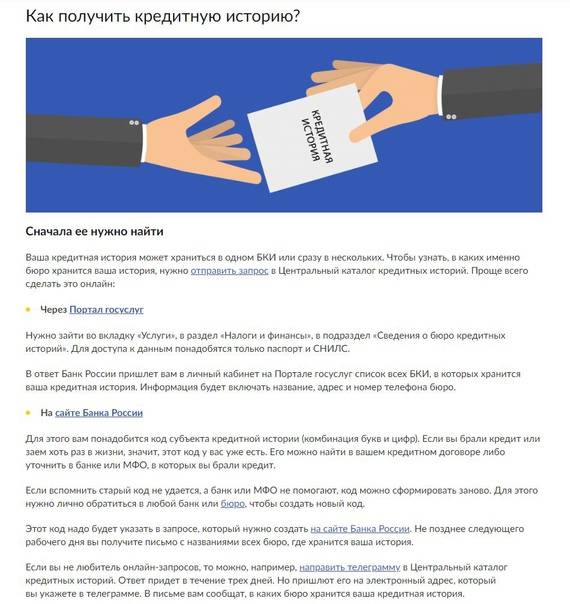

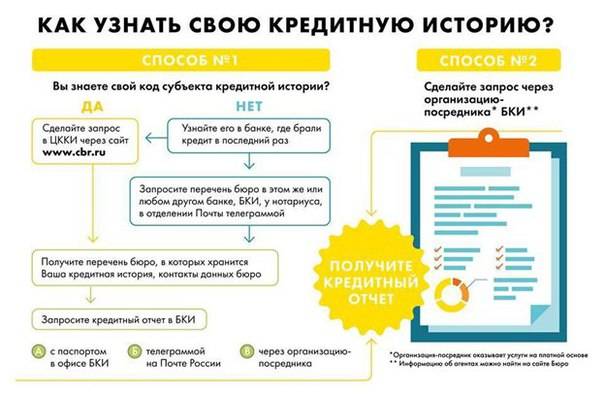

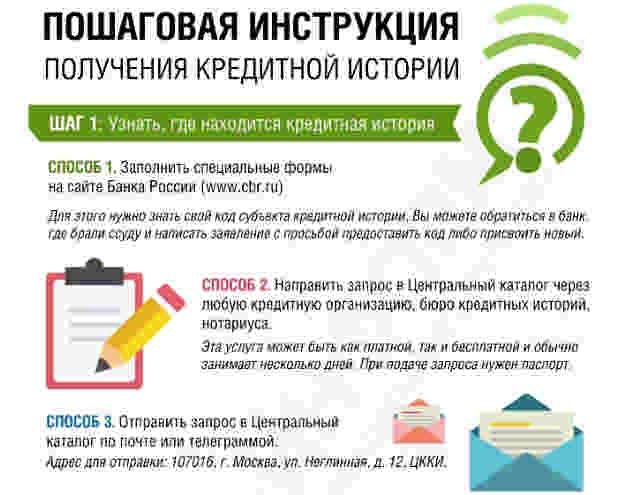

Так же рекомендуется время от времени контролировать свою кредитную историю. Что б получить такую информацию, на сайте Центробанка можно узнать, в каких конкретно бюро содержаться ваши данные, регистрационная форма достаточно простая, от вас потребуется всего лишь код субъекта кредитной истории, он указан в кредитном договоре. Далее посредством интернета, почты, телеграммы или личного визита обращаетесь в интересующее бюро с прошением отчета о вашей кредитной истории. Удовлетворяется он в кратчайшие сроки.

Проделывать это необходимо для того, что б исключить случаи, в которых негативные отметки в истории появляются не по вине заемщика, а благодаря ошибке банковского работника, отправившего в бюро ошибочную информацию. Для исправления, достаточно в банк представить чеки о своевременной оплате. Если он согласится со своей ошибкой, то самостоятельно уведомит бюро. Если нет, то спор всегда можно разрешить в судебном порядке.

Кредитная история – ваше лицо перед финансовыми учреждениями. Старайтесь беречь его, во избежание различных трудностей, связанных с кредитами, в дальнейшем.

Как исправить кредитную историю, если имеются неточности?

Ответственный заемщик, столкнувшийся с проблемами в сфере кредитования, должен проверить свою кредитную историю и убедиться, что вся информация в документе соответствует действительности и не содержит неточностей.

Для этого необходимо получить актуальную кредитную историю в БКИ, которое обязано предоставить досье в печатном виде раз в год совершенно бесплатно. Можно:

- обратиться в представительство БКИ;

- написать заявление в отделение банка, предоставляющего платные услуги выдачи кредитного отчета;

- отправить письменный запрос, заверив подпись у оператора почтовой связи.

Получив документ:

- Необходимо сверить записи с имеющимися на руках документами: кредитными договорами, платежными квитанциями, справками о погашении кредита.

- Обнаружив технические ошибки, такие как некорректные паспортные данные, незакрытые кредиты, просрочки платежа, следует:

- писать в бюро кредитных историй;

- прикладывать копии документов, подтверждающих ошибки;

- требовать исправления неточностей.

Исправляем КИ самостоятельно

Если вы задумываетесь о том, как можно убрать плохую кредитную историю из финансовой биографии насовсем, как будто ее и не было, ответ однозначный: никак. Однако есть несколько вариантов, как исправить плохую историю по кредитам в банках. Начинаем восстановление своей кредитной истории.

Вариант 1

Чтобы больше не думать о том, как почистить кредитную историю, в первую очередь погасите задолженность перед банками. Избавившись от долгов, начинайте обновлять репутацию положительного заемщика.

Пойдите в микрофинансовую организацию (МФО) и оформите небольшой заем на короткий срок или обратитесь в банк за получением кредитной карты (КК). Вносите платежи своевременно или закройте задолженность раньше срока, тем самым вы покажете, что теперь являетесь платежеспособным гражданином. Каждый раз при внесении очередного платежа будет происходить изменение вашей КИ.

Проще всего получить новый заем именно в МФО, так как требования к получателю у них ниже. Но и процентная ставка там выше. Некоторые МФО, как и банки, предоставляют беспроцентный период для погашения задолженности.

После того как погасите такой небольшой долг, возьмите, например, бытовую технику в кредит. По мере поступления сумм по кредиту положительная оценка вашей способности платить будет восстанавливаться.

Реально ли изменить и как можно улучшить кредитную историю, вы теперь знаете. Несколько раз проделав процедуру с малыми займами и своевременным их погашением, вы исправите ситуацию.

Вариант 2

Рассмотрим, как улучшить свою кредитную историю с помощью получения сразу нескольких КК.

Для того чтобы исправить свою кредитную историю этим способом, проделайте следующее. Постарайтесь оформить две-три КК, при этом выбирайте банки, которые обращаются к одному и тому же бюро. Например, Банк Тинькофф, Ренессанс и другие.

Это требуется для того, чтобы очистить свою кредитную историю от плохих элементов быстрее. Улучшение станет заметнее, так как формироваться история будет из одного отчета. Восстанавливая репутацию, проделайте следующее:

- После оформления карт создайте электронный кошелек Qiwi и привяжите к нему все карты.

- У всех КК есть одна общая особенность — беспроцентный льготный период. Именно его вы будете использовать для исправления КИ.

- Для этого выбирайте «Погашение кредита», указывайте, что оплата будет картой. Выбирайте другой банк и переводите в пользу первой кредитки. Например, сумма 100 тыс. рублей, комиссия за перевод составит 750 рублей. Оплачивайте и ждите.

Как при этом будет меняться испорченная кредитная история? При помощи перевода через Киви кошелек, вы перевели 100 750 рублей с одной карты на другую. При этом у нас активизировался беспроцентный период. Получается, что на одной карте у вас минус 100 750, а на другой плюс.

Чтобы покрыть комиссию, в течение двух недель надо внести на счет Киви или на карту 1506 рублей. После этого берете пополненную карту, где теперь 100 750 рублей, и пополняете ее на 1506 рублей. Затем оплачиваете первую, где у вас минус. При этих операциях, потратив каждый раз 750 рублей на перевод, вы улучшаете КИ, так как вносите платеж «своими деньгами» своевременно и получаете обновленный беспроцентный период по картам.

Таким образом, получив всего 2 кредитные карты в разных банках, которые формируют отчеты в одном бюро, вы за короткий срок сможете исправить свою историю. Это налаженный и проверенный способ, который сможет удалить вас из «черных списков» банков.

Подводим итоги. Если вы задумываетесь о том, как избавиться от плохой кредитной истории, то можете сделать это двумя способами, чтобы исправить ее после оплаты уже имеющихся долгов:

- Последовательно брать и выплачивать маленькие кредиты в МФО.

- Оформить сразу 2 кредитные карты и использовать их льготный период.

После того как снова станете положительным заемщиком, вы можете смело обращаться в банк за большим займом или оформлять ипотеку по хорошей процентной ставке.

Теперь вы знаете, что делать, если испорчена КИ, как исправить ее, чтобы снова стать положительным заемщиком. Очищать данные в БКИ нет возможности, а как изменить их, выбирать вам.

Способы все исправить

Если кредитная история плохая, то возникают сложности не только в получении кредитов, но и, например, в устройстве на работу. Некоторые работодатели не хотят связываться с вечным должником или с недисциплинированным заемщиком.

После тщательного изучения кредитной истории станет понятно, где вы или не вы совершили оплошность. В зависимости от степени тяжести “преступления” надо составить программу улучшения КИ. Изменить ее можно только в случаях ошибок банка при передаче информации и доказанных мошеннических действий с кредитами, которых вы не брали.

Сделать свою кредитную историю с нуля получится только после 10-летнего срока ее нахождения в неизменном состоянии. Или если вы только в начале своего пути в качестве заемщика. Во всех остальных случаях предстоит работа по исправлению ситуации – быстро повысить кредитный рейтинг не удастся.

Рассмотрим еще несколько способов улучшения истории.

Оспаривание ошибки

Если вы обнаружили ошибочные записи в своей КИ, обратитесь с заявлением в банк, который допустил эту ошибку, или в БКИ. К заявлению обязательно приложите документы, доказывающие вашу правоту. После проверки БКИ внесет изменения.

Кредитная карта

Для ее оформления банки устанавливают не такие жесткие требования, как к получению крупных кредитов. Если заемщик ненадежен, то он получит минимально возможный лимит и повышенную процентную ставку. Но льготный период никто не отменяет, поэтому кредитка – хороший вариант доказать свою дисциплинированность и платежеспособность.

Карты рассрочки тоже можно причислить к этому способу улучшения КИ, потому что они являются разновидностью кредиток, но с особым графиком погашения.

Кредит под залог имущества

Лояльность банка к клиенту возрастает, когда для получения кредита он что-то получает в залог (автомобиль, ценные бумаги, недвижимость). Ликвидные активы, которые компенсируют риски возможных потерь, помогут закрыть глаза на плохую кредитную историю. А заемщик, исправно погашая долг, сможет ее улучшить.

Заем в МФО

Самый простой, но не самый дешевый способ – взять деньги в МФО. Они не требуют пакета документов с клиентов (иногда достаточно только паспорта), используют собственную систему скоринга, одобряют микрокредиты чаще, чем банки.

С этого года ужесточились требования. С одной стороны, заемщик стал более защищенным от выплаты безумных процентов, потому что предельный их размер теперь не может превысить 1 % в день. С другой – МФО обязаны рассчитывать долговую нагрузку на каждого клиента и резервировать дополнительные средства, если она превышает 50 %. Это увеличило долю отказов.

К выбору МФО надо подходить так же серьезно, как к выбору банков. Следует оценить несколько параметров: надежность, опыт, рейтинг, прозрачность деятельности. На Банки.ру есть полный список организаций с лицензией от Центробанка. Можно найти предложения под 0 % для первых клиентов.

Рефинансирование и реструктуризация

Два способа снизить долговую нагрузку и избавиться от просрочек платежей:

- Рефинансирование – заключение с банком договора кредитования для погашения старых кредитов. Он подписывается, как правило, на более выгодных условиях. Может объединить в одном кредите 2 – 3 других.

- Реструктуризация – программа облегчения погашения долга, которую банк предлагает заемщику, попавшему в сложную жизненную ситуацию. Например, потеря работы, снижение зарплаты могут стать основанием для обращения в банк за помощью.

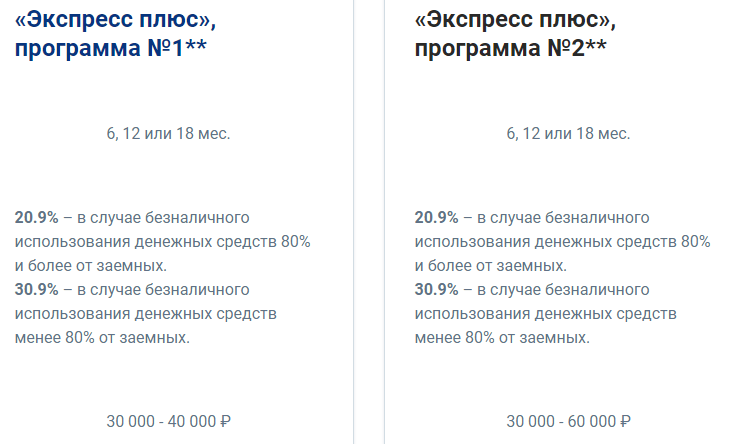

Кредитный доктор от Совкомбанка

Специальная программа для улучшения КИ включает 3 шага.

Шаг 1. Вы получаете деньги под повышенный процент, кредитную карту и заключаете договор страхования. Срок 1-го этапа – 3 или 6 месяцев, в зависимости от выбранного тарифного плана.

Шаг 2. Сумма кредита увеличивается. Срок для обоих тарифных планов – 6 месяцев. Деньги банк переводит на карту.

Шаг 3. Сумма кредита возрастает. Срок может составить от 6 до 18 месяцев. Ставка уменьшается.

Как видите, программа по времени может занять более 1 года. Условия кредитования не самые привлекательные. После окончания 3-го этапа банк гарантирует кредитный лимит до 300 000 руб., но оставляет за собой право не выдавать кредит по причинам, не связанными с КИ.