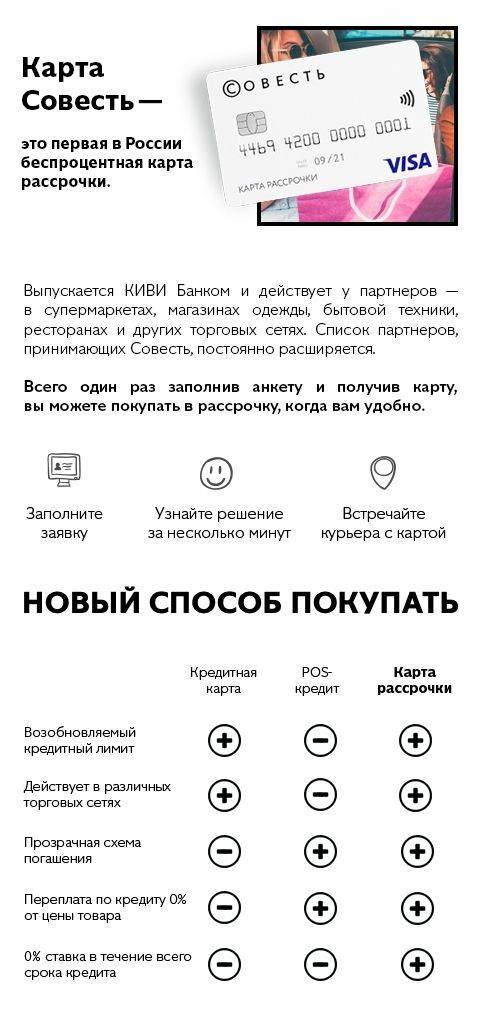

Сколько одобряют карту Совесть

Когда онлайн-заявка на кредитную карту Совесть поступает к специалисту и проходит проверку в бюро кредитных историй, предварительное решение принимается сразу. Обычно это занимает не больше 10 минут. После этого с клиентом связывается оператор, который сообщит решение и назовет доступный лимит. Он же назначит дату встречи с представителем курьерской службы, которая отвечает за доставку. Остается получить карту рассрочки и приступить к ее использованию.

Можно ли оформить без онлайн-заявки?

Заказать карту Совесть можно без использования Интернета. Для этого потребуется личный визит в центральный офис, который расположен в Чертановском районе Москвы, микрорайон Северное, дом 1А, корпус 1. Перед визитом желательно выяснить время удобное для посещения офиса, если возможно зарегистрироваться на прием. Это можно сделать по телефону — 8 495 510 2014.

Оформить карту Совесть в Связном

Предусмотрен вариант получения у партнерских организаций банка. Пока такая услуга предоставляется только через салоны сети Связной и сеть магазинов OBI. В этом случае потребуется оставить заявку представителям банка на специальной стойке, расположенной в офисе партнера. Перечень документов тот же, время ожидания решения занимает до получаса. Преимуществом этого способа считается скорость получения. Если заявка одобрена клиент получает пластик тут же, на стойке, вместе с SMS сообщением, которое будет содержать ПИН код.

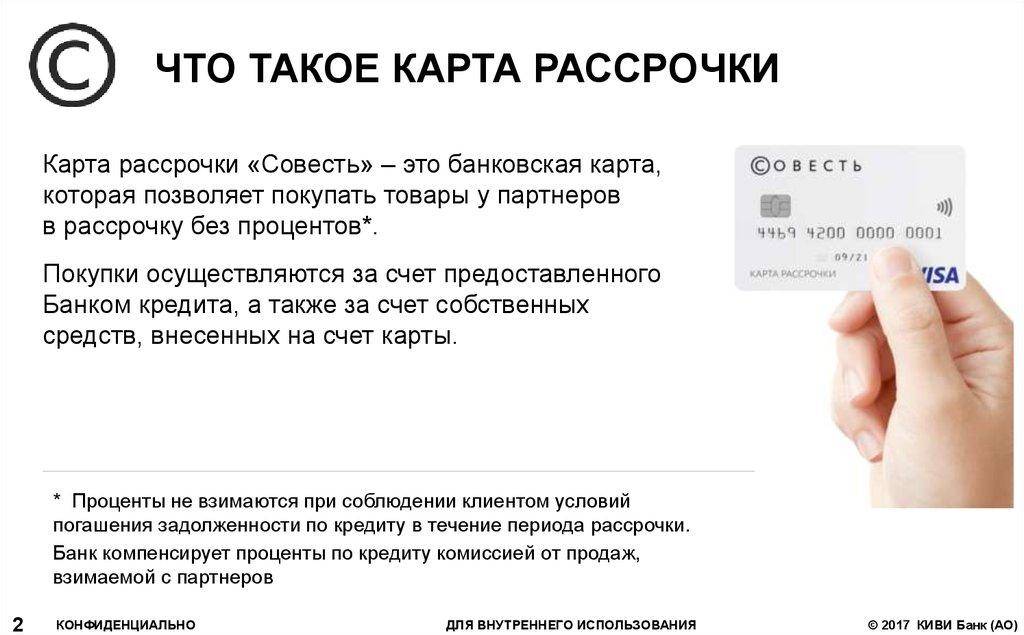

Что такое карта Совесть

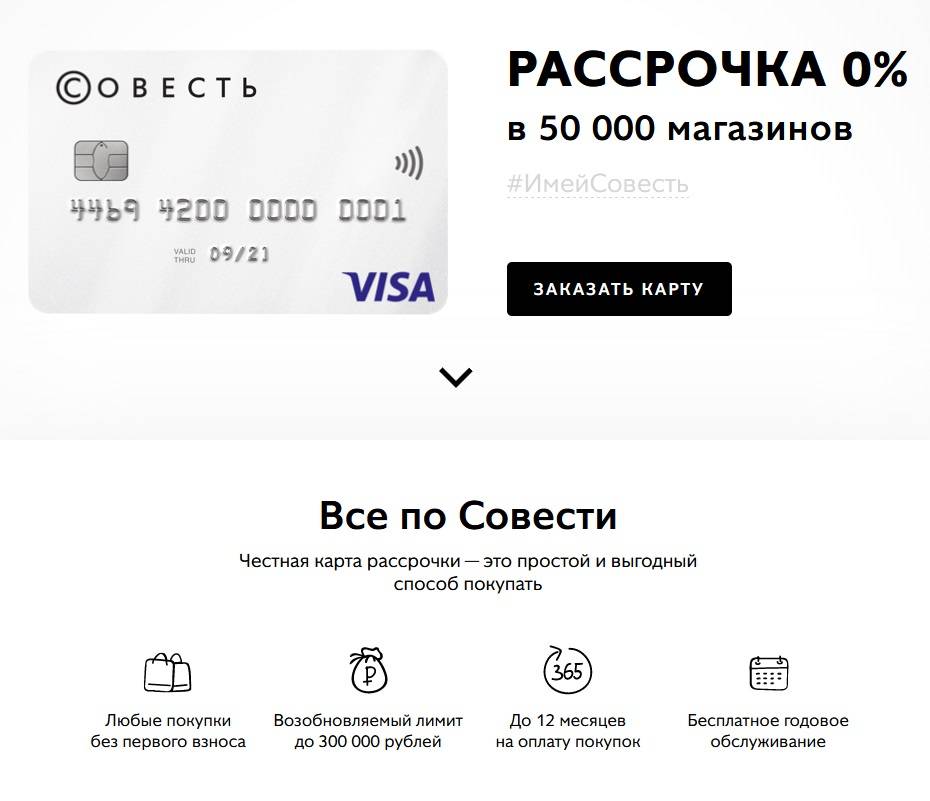

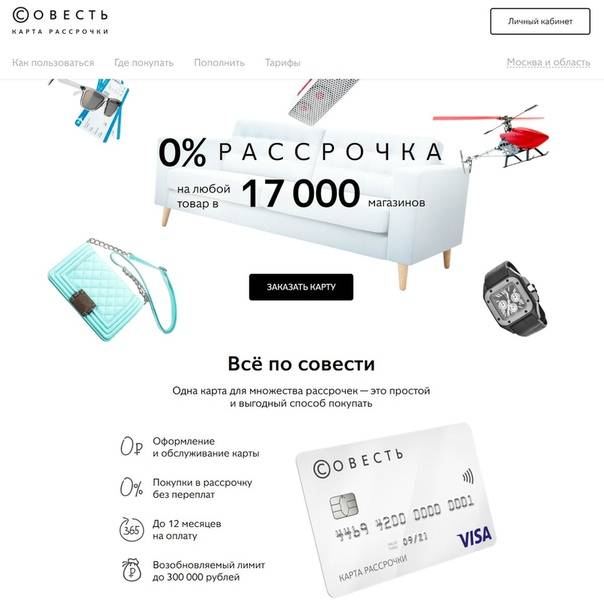

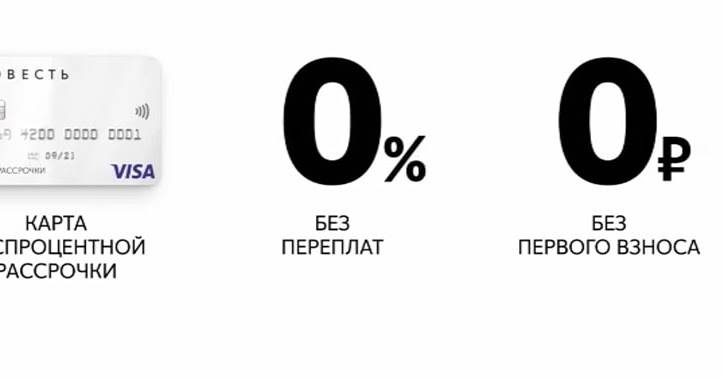

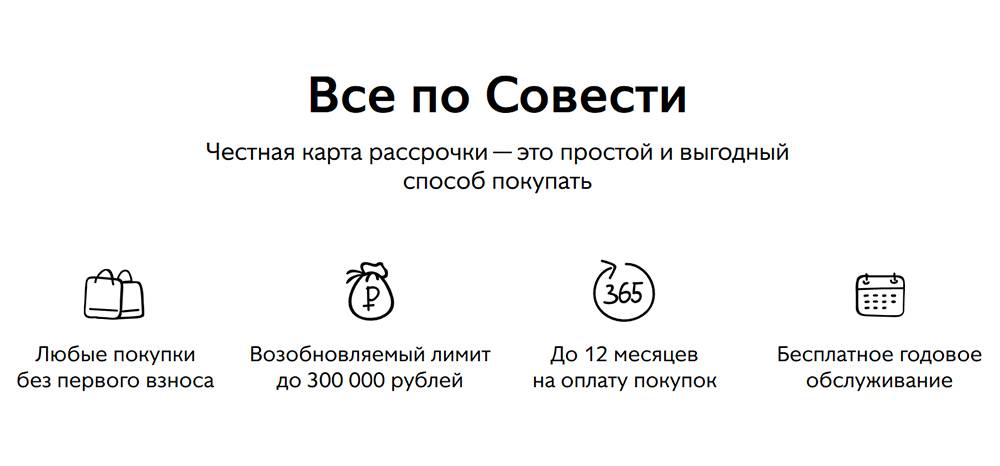

Карта с интересным названием «Совесть» представляет собой пластиковый платежный инструмент, который внешне очень похож на привычные для современного общества банковские карточки, но имеет несколько иной функционал и предназначение. С этой картой можно легко и просто осуществлять безналичные расчеты в торговых центрах, магазинах, клубах, кафе, являющихся партнерами программы. На сегодняшний день картой Совесть можно рассчитаться в более чем 40 тысячах различных торговых точках, список которых неумолимо растет и пополняется изо дня в день.

Пластиковая карточка рассрочки «Совесть» – это:

- осуществление покупок без внесения первого платежа;

- возобновляемый кредитный лимит до 300 тысяч рублей (лимит устанавливается отдельно в каждом конкретном случае, учитывая индивидуальные возможности клиента);

- возможность разделить стоимость покупки до 12 равных частей (оплата осуществляется каждый месяц, но не дольше 1 года с момента приобретения товара/услуги);

- абсолютно бесплатное обслуживание.

Главное предназначение данного платежного инструмента заключается в предоставлении гражданам справедливых и выгодных условий для осуществления покупок и пользования услугами. Каждый участник получает свою определенную выгоду с картой Совесть:

- банк-эмитент – получает проценты от суммы покупок, оплаченных пластиковой карточкой;

- торговые сети-партнеры – рост продаж, увеличение товарооборота и привлечение новых клиентов;

- держатели пластика – возможность приобретать различные товары и услуги в рассрочку, не переплачивая за них.

Плюсы данного платежного инструмента очевидны, а вот к минусам следует отнести следующие факторы:

- банк откажет в оформлении карточки, если кредитная история клиента негативная;

- могут возникнуть сложности с закрытием карты (для жителей регионов);

- принимают платежное средство не все магазины и торговые сети, а только из списка партнеров банка;

- за нарушение установленных соглашением правил пользования карточкой применяются штрафы (как и везде).

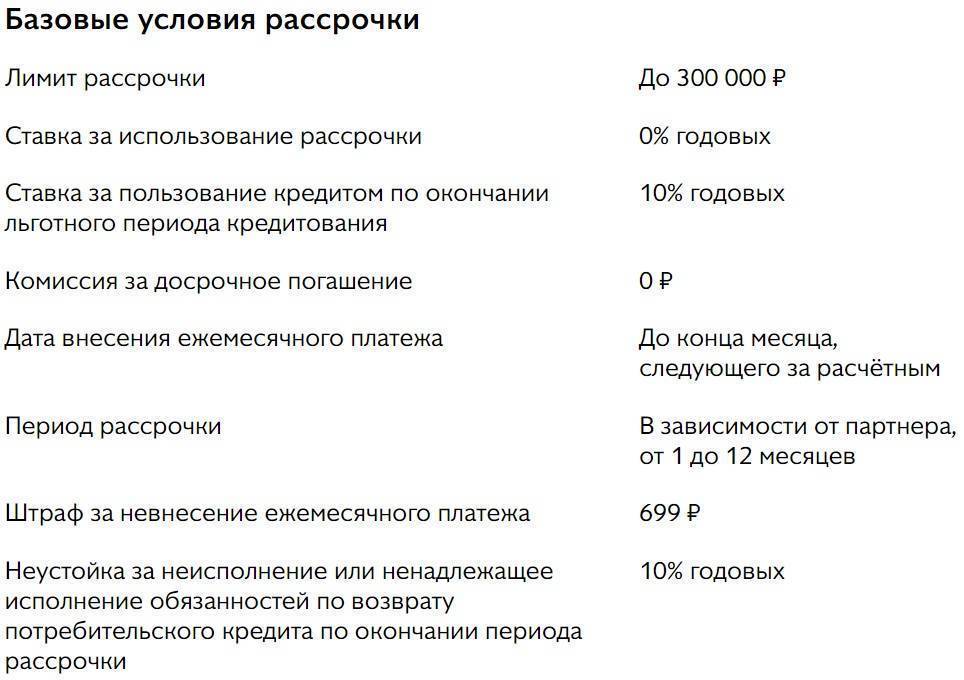

Таблица. Основные характеристики карты рассрочки Совесть.

| Критерии | Характеристики |

| Официальный интернет-портал | |

| Телефон горячей линии | 8 800 510 2014 |

| Размер кредитного лимита | От 5 до 300 тысяч рублей (назначается каждому клиенту в индивидуальном порядке) |

| Стоимость годового обслуживания карты | Бесплатное |

| Выпуск (эмиссия) платежного средства | Бесплатная |

| При нарушении правил использования кредитного лимита | На сумму долга начисляется 10% годовых |

| Комиссия за осуществление безналичных расчетов в торговых сетях | Отсутствует |

| Комиссия за внесение средств на карточный счет | Отсутствует |

| Принадлежность к платежной системе | VISA |

| Возможность досрочного погашения задолженности по карте | Есть |

| Комиссия за досрочное погашение долга | Отсутствует |

На определение размера кредитного лимита влияет несколько факторов:

- платежеспособность клиента;

- кредитная нагрузка (количество и размер открытых кредитов);

- кредитная репутация (наличие/отсутствие закрытых кредитов, просрочек по ним и т.д.).

Важно! Если КИВИ Банк изначально установил невысокий лимит по карте, его можно увеличить, если активно и регулярно использовать карточку, расплачиваясь ею в торговых сетях-партнерах банка.

Она имеет достаточно преимуществ на фоне аналогичных пластиковых платежных продуктов, но основная ее отличительная особенность заключается в том, что при соблюдении всех пунктов договора по использованию пластика, владелец карточки может покупать товары не в кредит, а в рассрочку. Это значит, что если при оплате покупок обычной кредиткой держатель карты должен будет возместить не только стоимость приобретенного товара, но и еще процент за пользование кредитными средствами, то с картой Совесть покупатель возмещает только списанную с карточного счета сумму.

Узнать больше информации об этом платежном инструменте можно на одноименном официальном сайте. Если заинтересованные лица так и не смогли найти нужную информацию или ответ на волнующий вопрос, они всегда могут обратиться в службу поддержки клиентов по номерам горячей линии – 8 495 510 2014 или 8 800 510 2014.

Есть возможность сделать заказ обратного звонка, воспользовавшись специальной формой связи на сайте. Специалисты, готовые ответить на все вопросы клиентов и решить их проблемы, связанные с использованием карты Совесть, сами перезвонят. Обратиться в службу поддержки клиентов можно и по электронной почте – help@sovest.ru, сообщив о своей проблеме и оставив контакты для обратной связи.

Дополнительные опции

Помимо стандартного набора услуг – использование пластика для совершения покупок в сети магазинов-партнеров банка, карта Совесть может быть полезна при совершении покупок за пределами РФ, или при оплате за товары и услуги в любых магазинах. Для того, чтобы картой можно было пользоваться по всей России, необходимо воспользоваться дополнительными услугами и опциями, которые подключаются самостоятельно владельцем по своему желанию.

На выбор клиенту доступно четыре дополнительных опции для подключения:

- «Десятка» – опция, дающая возможность получить рассрочку на срок 10 месяцев в сети магазинов-партнёров банка Киви. Подключить услугу можно на срок 1 или 3 месяца, заплатив за это соответствующую комиссию. Также опцию возможно подключить для совершения любой последующей покупки в течение месяца. Сделать это можно в личном кабинете самостоятельно. Комиссия за услугу составляет:

- 799 рублей при подключении опции на следующую покупку в течение месяца

- 599 рублей при подключении услуги на 1 месяц

- 1299 рублей при подключении опции сроком на 3 месяца

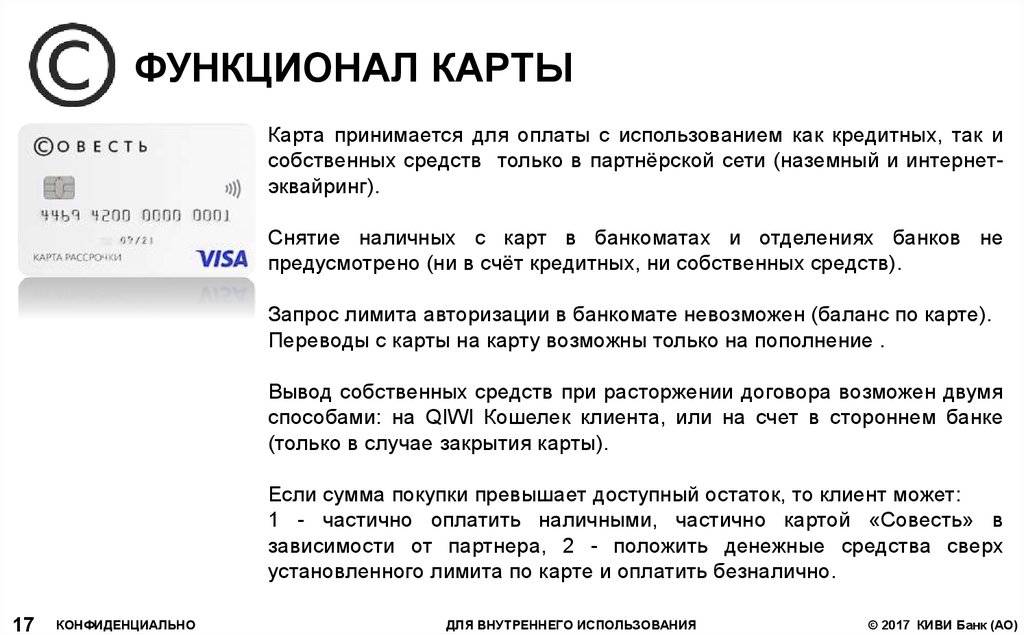

- «Снятие наличных» – опция, которая дает возможность владельцу пластика получать наличные с карточного счета в любом банкомате на территории РФ. Подключается услуга бесплатно, однако комиссия за каждую операцию снятия денег составляет 599 рублей. За одно снятие можно получить не более 7500 рублей. В то время, как в течение месяца доступно для получения не более 20 000 рублей. В случае обналичивания карточного счета, период рассрочки длится 3 месяца.

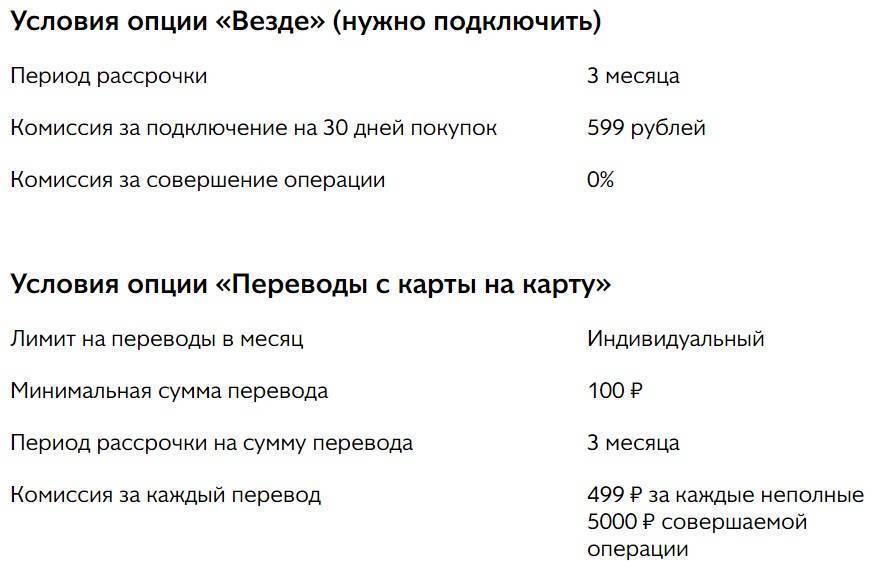

- «Покупки по всей России» – с помощью услуги владелец пластика может совершать расходные операции с помощью карты в любых магазинах, вне зависимости от того, является он партнером банка Киви или нет. Рассрочка на данные операции составляет 3 месяца, а комиссия за подключение услуги составляет 499 рублей за 30 дней пользования опцией.

- «Покупки за границей» – опция дает возможность заемщику расплачиваться картой за пределами РФ. Подключается услугами самостоятельно в личном кабинете. В данном случае рассрочка будет действовать на более 3 месяцев, а комиссия за совершаемые операции составит 5% от суммы покупки в рублях.

Описание и подводные камни карты Совесть от банка QIWI

Один из наиболее популярных видов кредитования – целевые потребительские кредиты. Чаще всего это небольшие по размеру (до 50 тысяч рублей) займы, которые выдаются под конкретную цель покупки определенного предмета (электроника, бытовая техника, одежда, ювелирные изделия).

Такие услуги часто предлагается оформить непосредственно в магазине при покупке в рассрочку. Однако, такая форма получения кредита не всегда удобна.

Люди, которые часто покупают бытовую технику или другие ценные предметы знают, что не всегда есть возможность и время для оформления кредита непосредственно при покупке товара.

С другой стороны, заранее оформлять кредит наличными тоже не совсем разумно, никогда ведь не знаешь, понадобится ли он, а проценты – «капают».

В этом ключе очень интересной и популярной стала кредитная карта «Совесть» от КИВИ банка.

Этот банковский продукт совмещает в себе два вида займа в одном: возможность снятия денег с карты в кредит, и возможность приобретения товаров в магазинах-партнерах Киви-Банка. Работает это условие просто – необходимо оформить карту в интернете (со стандартным набором документов, главными из которых являются паспорт и код заемщика), а затем – получить и активировать ее.

Для каждого покупаемого товара или услуги продавцом определяется срок его погашения, на протяжении которого нужно ежемесячно пополнять баланс карты равными частями. Этот срок и является льготным, беспроцентным периодом пользования кредитными деньгами.

Сама выдача карты «Совесть» – бесплатна, так же, как и погашение кредита на протяжении льготного периода (в это время проценты не начисляются, то есть, сделав покупку на 10 000 рублей, через месяц нужно вернуть банку те же самые 10 000 рублей, без каких-либо процентов или комиссий).

Важной особенностью данного продукта является то, что оформить карту можно в любое время, через интернет. Далеко не все жители нашей страны живут в крупных городах, где есть банковские офисы и филиалы

А вот покупать продукты пользуясь картой можно везде, где есть подходящий магазин.

Самое главное, чтобы желаемый магазин или сайт входил в список партнеров, а стоимость приобретаемого товара или услуги не превышала действующий на карте кредитный лимит.

В связи с этим, многие желающие взять кредит пытаются понять, в чем подвох этой беспроцентной карты.

На самом деле, подвоха как такового нет – деньги действительно можно взять и вернуть не переплачивая. Единственный нюанс заключается в том, что услуга снятия денег наличными в банкомате при заказе карты отключена. То есть, «обналичить» кредит не удастся.

https://youtube.com/watch?v=B6V9WHgm2WE

Второй подвох заключается в том, что кредит является льготным только в том случае, если заемщик следует установленному графику погашения. При задержке в очередном платеже, заемщик может быть оштрафован на сумму 290 рублей (за каждый пропущенный ежемесячный платеж), и кроме того, должен уплатить пеню в размере 10% годовых от суммы задолженности.

В целом, такие условия вполне адекватные и приемлемые, и если деньги берет ответственный и серьезный человек, пользоваться картой «Совесть» ему понравиться.

Самое главное не забывать выплачивать взятую в долг сумму, при чем делать это нужно строго каждый месяц. Однако, тех, кто надеялся таким образом получить 100 или даже 300 тысяч рублей, возможно, придется огорчить.

На основании этих данных, банк и принимает решение, какую сумму займа можно позволить выдать новому клиенту, и она далеко не всегда велика.

Тем не менее, в пользовании картой «Совесть» нет никакого серьезного или непонятного подвоха – если кредитный лимит открыт, карта активирована, то может быть очень удобно делать небольшие покупки в магазинах и сервисах, которые сотрудничают с банком QIWI.

Как пользоваться картой

Новая карта Халва не требует активации и сразу после получения готова к работе.

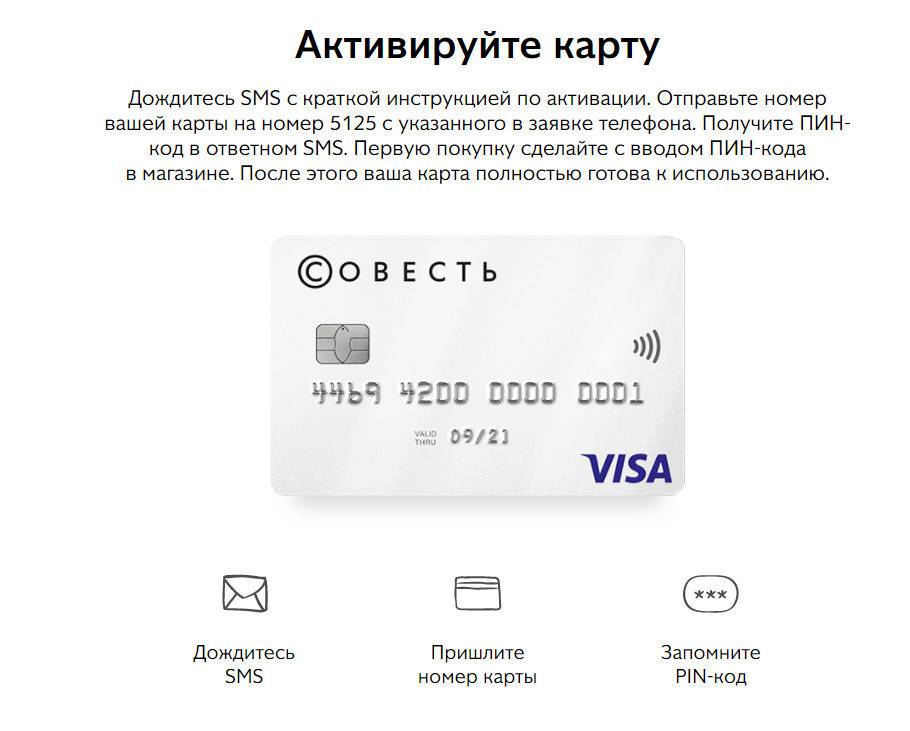

Старую карту Совесть необходимо активировать. Для этого на короткий номер 5125 отправляется 16-значный номер карты. В ответ придет ПИН-код, после его ввода во время первой покупки кредитка будет полностью готова к полноценному использованию.

Новую карту можно использовать для покупок безналичным путем у партнеров программы — это более 200 000 магазинов.

Пример рассрочки наглядно иллюстрируется в таблице.

В личном кабинете отображается информация обо всех произведенных покупках и суммах платежей.

Покупки и их оплата

Многие не понимают принцип работы карты, и задаются вопросом, о том, кто же все-таки платит за них проценты. Все очень просто. Банк заключает договора с магазинами и гарантирует им приток новых клиентов, которые могут рассчитываться картой Совесть только у них. Те, в свою очередь, продают товар вам по обычной цене, а банк получает комиссионные за каждую покупку. Все получили прибыль, ну а вы купили товар в рассрочку по обычной цене без процентов.

Покупать товары и услуги можно исключительно у партнеров. Детальный обзор по каждому из регионов и типу продукции представлен на главной странице Совести. Среди них:

- магазины продуктов питания, одежда, обувь, ювелирные украшения, товары для дома и ремонта, спортинвентарь, детские товары, электроники и техники;

- услуги салонов красоты, медицинских заведений;

- кафе, рестораны, развлекательные центры и АЗС;

- туроператоры и авиакомпании.

Итак, процесс покупки будет выглядеть так:

- Придя в магазин и выбрав нужный товар, вы оплачиваете его на кассе по карте Совесть;

К справке! Если одобренного лимита не хватает, вы всегда можете положить собственные деньги на карту и оплатить часть покупки без рассрочки.

- Каждый торговый представитель определяет для себя удобный срок рассрочки (чаще всего это 2-4 месяца) о котором вы можете узнать на кассе;

- после этого сумма вашей покупки делится на число месяцев рассрочки. Так, если вы купили телефон за 20 тысяч, а срок рассрочки равен 4 месяцам, то каждый месяц вам нужно будет вносить по 5 тысяч рублей.

Вносить деньги на карту можно 4 удобными способами:

- с помощью терминалов от qiwi;

- на главной странице Совести или в личном кабинете;

- с собственной платежной карты любого банка;

- воспользовавшись услугами магазинов Связной и Эвросеть.

Деньги должны попасть на счет не позднее конца месяца, следующего за отчетным.

Общее описание карты рассрочки «Совесть» (+видео)

При «обычной» покупке товара в рассрочку покупатель оформляет договор. Хотите купить 10 товаров в 10 разных магазинах — оформляйте 10 договоров. И это если вам одобрят покупку (правда, отказы по рассрочкам бывают намного реже, чем отказы по кредитам).

Средства за выбранный товар сразу перечисляются на счет продавца (магазина), а погашать рассрочку нужно будет уже перед банком.

На каждую покупку устанавливается определенный период, в течение которого дополнительные проценты на займ не начисляются. С чего зарабатывает банк в таком случае? С комиссии от магазинов — ведь держатель карты будет совершать покупки именно в них.

Как пользоваться беспроцентной рассрочкой

Приведем пример использования. Вы оплачиваете картой «Совесть» покупку телевизора, который стоит 30 000 рублей. При покупке вам устанавливается период погашения — 6 месяцев, с ежемесячным платежом в 5000 рублей. Если вы каждый месяц будете вносить эту сумму без просрочек — то в итоге и заплатите те же 30 тысяч, без переплат от изначальной стоимости. Если бы вы пошли за этой же суммой в банк — то, в зависимости от процентной ставки, переплатили бы лишние несколько тысяч рублей при тех же 6 месяцах выплат.

Ниже рассмотрим условия использования карты в деталях.

Условия использования и тарифы

Сначала про основные условия и обслуживание карты:

- Оформление, выдача, обслуживание за год: бесплатно.

- Срок действия: 5 лет.

- Плановый перевыпуск при окончании срока действия: бесплатно.

- Бесконтактный способ оплаты: есть, VISA PayWave.

- Можно ли снимать наличные: нет, все покупки осуществляются только по безналу.

- Онлайн-банкинг, мобильное приложение: есть, использование бесплатное.

- СМС-информирование: есть, подключается по желанию, бесплатное.

- Восстановление карты (при потере или порче, независимо от причин): 690 рублей.

Теперь про тарифы:

- Процентная ставка при выплате займа в установленный период рассрочки: 0%.

- Процентная ставка при выплате займа при просрочке отведенного периода: 0.03% в сутки (или 10% годовых).

- Каждый пропуск очередного платежа в период рассрочки: разовый штраф — 290 рублей.

- Кредитный лимит: от 5 до 300 тысяч рублей. Устанавливается индивидуально для каждого клиента, в зависимости от его дохода и кредитной истории. Если использовать карту без просрочек — со временем лимит повышается. Кстати, лимит в 5000 рублей — вполне могут установить.

- Превышение кредитного лимита (вам одобрили лимит в 70 тысяч, а вы сделали покупку за 71 тысячу): допустимо, но при превышении будут действовать другая процентная ставка (ее размер нужно уточнять отдельно).

- Срок внесения ежемесячного платежа: последний день месяца, который идет за расчетным (к примеру: если покупку сделали в сентябре, первый платеж нужно внести не позже 31 октября).

- Комиссия за пополнение счета: отсутствует (однако комиссию может взимать банк, с карты которого вы будете пополнять счет).

- Период рассрочки (срок, в течение которого действует ставка в 0%): определяется каждым магазином — точные сведения надо выяснять для каждой покупки отдельно. Диапазон — от 1 до 12 месяцев.

- Досрочное погашение рассрочки: возможно, без дополнительных комиссий.

Плюсы и минусы (+видео)

Из явных преимуществ:

- отсутствие комиссий на «нормальное» использование карты (выпуск, пополнение, онлайн-банкинг и смс-информирование) — если не допускать просрочек и не терять ее;

- онлайн-оформление и доставка готовой карты курьером — клиенту не нужно никуда ходить, стоять в очереди, а затем снова приходить в отделение за готовой картой;

- высокий (для потребительских покупок — более чем высокий) лимит по сумме;

- бесплатное СМС-информирование и онлайн-банкинг;

- отсутствие процентов (переплаты) в течение длительного периода.

Как и у любой другой банковской услуги, у карты Совесть есть свои нюансы, прописанные где-то в глубине договора

Из явных минусов:

Ограниченный список магазинов, в которых можно расплачиваться этой картой. Правда, перечень партнеров достаточно обширный, и продолжает пополняться, но все-таки возможность заплатить вообще в любом магазине — отсутствует.

- Ограниченный список способов пополнения. Да, их предлагается несколько, но все-таки в них есть далеко не все из распространенных платежных систем. Какие именно есть — мы напишем ниже, в разделе «Как пополнить?».

Сложности с закрытием — для этого придется пересылать карту в Москву (подробнее — в разделе «Как закрыть?»).

Также можно отметить, что с карты нельзя снимать деньги — только совершать безналичную оплату. Однако явным минусом это назвать сложно — для многих пользователей «пластик» уже давно является более удобным, чем наличка.

https://youtube.com/watch?v=bIuBptvsckU

Как заказать, оформить и получить кредитную карту Совесть: ответы от А до Я

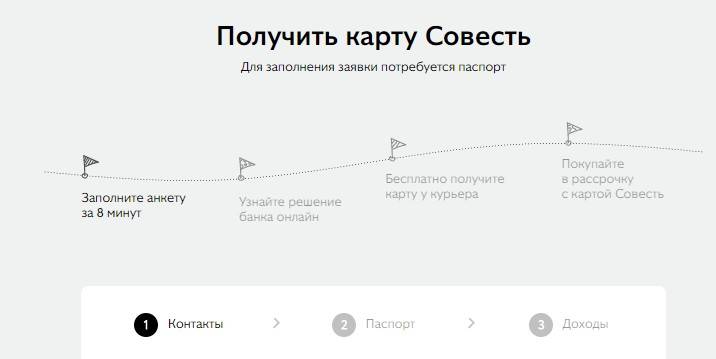

Для оформление карты рассрочки Совесть все же потребуются документ и прочие стандартные процедуры. Без этого не обойтись, несмотря на то, что на сайте КИВИ банка значится оформление за 10 минут и меньше. Этого времени достаточно для заполнения самой электронной анкеты, но никак не на оформление документов, доставку карты рассрочки на дом. Рассмотрим все детальнее.

Как оформить заявку карты Совести

Бланк заявки есть на самом сайте КИВИ (QIWI) Банка. Он пустой, поэтому его необходимо заполнить. Происходит это так:

- Указываем свои ФИО. Нажимаем на кнопку «Да», если была замена фамилии, на «Нет» — если ее не было.

- Пишем адрес электронной почты.

- Указываем свой действующий номер телефона

- Ставим галочку возле фразы «Далее…»

- Нажимаем на «Далее».

- Ищем в сообщениях СМС от КИВИ (QIWI) Банка с кодом подтверждения. Вводим этот код в поле на сайте.

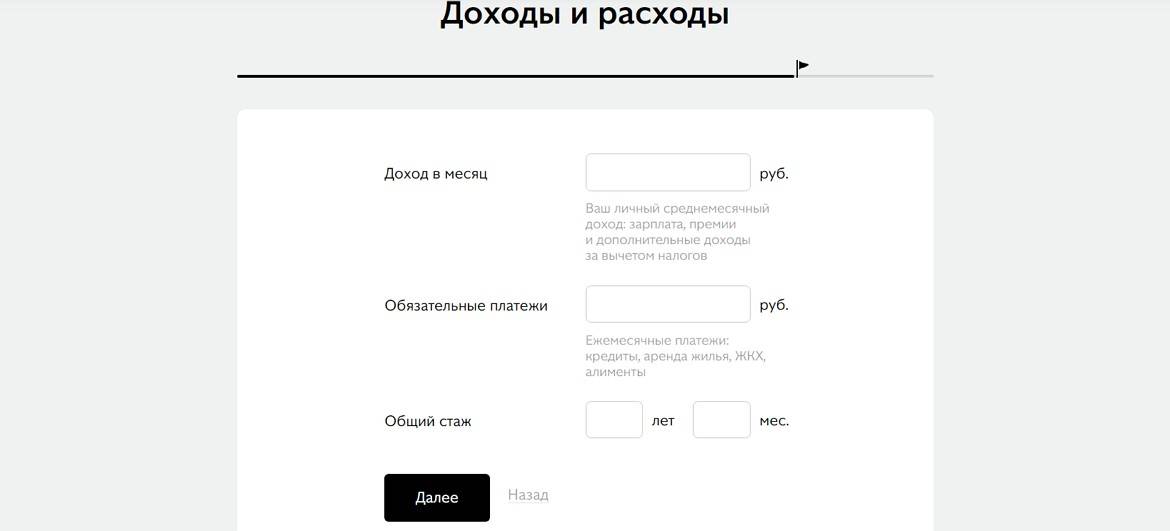

- Заполняем данные на сайте о своем уровне дохода (ежемесячном) им другие важны данные. Указываем настоящее место работы.

- Заканчиваем заполнение всех пустующих полей анкеты.

- Нажимаем на кнопку отправки заявки. Ее оформление на этом заканчивается.

Как заказать кредитную карту Совесть и заполнить анкету

На это онлайн-оформление кредитной карты Совесть заканчивается. Точнее, завершен этап отправки электронной заявки.

Одобрение карты Совесть

Заявка рассматривается, как правило, в тот же день или даже час. Уведомление приходит и на почту, прикрепленную в анкете, и на номер телефона. Точнее, клиенту поступает звонок от представителя КИВИ (QIWI) Банка. Он сообщает окончательное решение банка — одобрение или отказ в выдаче карты рассрочки Совесть.

Если же заявка была одобрена, то оформление продолжается. Консультант спросит, куда нужно доставить выпущенную кредитную карту Совесть. Следует согласовать адрес. Курьер сможет доставить кредитку и на дом, и в офис — то есть на усмотрение клиента. Время также заранее согласовывается.

Как заказать кредитную карту Совесть и получить одобрение

То есть посылку нужно получить с рук на руки, а не по почте или как-то иначе. Это связано и с тем, что окончательное оформление карты Совесть происходят после ее доставки. Курьер предложит подписать договор, то есть завершит оформление. Даже если заказать кредитную карту Совесть онлайн, то все равно она доставляется курьером по адресу клиента.

Активация карты Совесть

Если карта рассрочки Совесть уже доставлена и есть на руках, то ее еще нужно активировать. Полная инструкция сразу же высылается клиенту на его телефон. Запрос на нее не нужно отправлять. Инструкция появляется в виде СМС сразу же после доставки кредитной карты.

Как заказать кредитную карту Совесть и активировать ее

Далее необходимо:

- На номер КИВИ (QIWI) Банка «5125» отправить полный номер своей новой карты Совесть. Он указан на лицевой ее части.

- На тот же номер телефона приходит новое СМС. В сообщении есть Пин-код кредитной карты Совесть.

- Именно этот ПИн-код является главным. Он нужен для совершения всех операция и входа в Личный кабинет приложения или интернет-банкинга. В кабинете есть опция замены ПИН-кода на любой другой, если действующий кажется простым.

- Как только была проведена операция в ПИН-кодом или осуществлен вход в Личный кабинет, произошла активация карты Совесть.

На сайте КИВИ (QIWI) Банка доступны приложения для скачивания, а также интернет-банкинга. В них точно также можно совершать все возможные операции по карте рассрочки Совесть.

Карта «Совесть» от QIWI Банка — В Чем Подвох и Какие Подводные Камни?

Очевидно, что пластик имеет существенные преимущества. Банки редко дают своим клиентам возможность оплачивать покупки несколькими платежами, и при этом не переплачивать. Однако есть и определенные «подводные камни». Следует по отдельности рассмотреть, как преимущества «Совести», так и ее недостатки.

Карта «Совесть» — Плюсы Использования Рассрочки в Магазинах

Начать стоит с преимуществ. Их много. В первую очередь следует отметить возможность дистанционного оформления пластика. Более того, клиент может не только подать заявку, не выходя из дома, но также и получить пластик в удобном месте благодаря работе курьеров банка.

Среди других плюсов карты можно отметить:

Среди других плюсов карты можно отметить:

- Довольно большой кредитный лимит.

- Существенный срок рассрочки. Максимальная длительность данной опции составляет ровно один год.

- Наличие дополнительный опций, расширяющих возможности базовой карты.

- Отсутствие необходимости платить за оформления пластика, его доставку и использование. Более того, клиенту также не придется вносить средства и за перевыпуск, если срок пластикового носителя вышел.

- Большое количество магазинов, в которых можно воспользоваться рассрочкой. Более того, если подключить опцию «Везде», то рассрочка будет предоставлена в любой торговой точке на территории Российской Федерации (а также и в других странах).

- Большой срок работы карты без перевыпуска. Осуществлять эту процедуру нужно не чаще чем 1 раз в 5 лет.

Следует также обратить внимание на бесплатный доступ к дистанционным сервисам управления средствами, хранящимися на карте. Речь идет как о системе «Личный кабинет», так и о приложении для мобильного телефона.

Карта «Совесть» — Минусы Использования Рассрочки в Магазинах

Рассматривая преимущества пластика, нельзя не обратить внимание и на его недостатки, или так называемые «подводные камни». Они есть, причем также существенные

Среди минусов:

Среди минусов:

- Несмотря на заявленный срок рассрочки в 12 месяцев, на деле получить его довольно сложно. Большинство магазинов соглашается предоставить товар не более чем на 4 месяца. Решить проблему можно, воспользовавшись дополнительной опцией «Десятка».

- За дополнительные опции придется заплатить. Это касается всех возможностей, не входящих в базовый тариф. Стоимость зависит от конкретных условий, однако, вне зависимости от этого параметра, понятие чистой рассрочки в этом случае уже не применимо – клиенту придется заплатить комиссию и, соответственно, переплатить за товар.

- Активация процентной ставки в случае, если долг не был погашен вовремя. Это минус, однако, ставка небольшая (10%, что ниже, нежели по стандартным кредитным картам).

- Сложности, связанные с получением максимального кредитного лимита. Получить 300 000 рублей почти невозможно. Для этого необходимо иметь очень высокий ежемесячный доход, при котором целесообразность использования самой карты сомнительна.

Также в сети есть много сведений о хитростях со стороны точек продаж. Во-первых, в рассрочку нельзя взять товары по акции или со скидкой. Всегда необходимо платить полную стоимость. Во-вторых, в некоторых магазинах, сотрудничающих с банком, стоимость продуктов значительно выше, нежели у ближайших конкурентов.

Карта «Совесть» — Кредитный Лимит: Как Узнать и Увеличить?

Максимальный кредит по карте составляет 300 000 рублей. Однако рассчитывать на получение такой суммы не стоит. Для этого необходимо иметь довольно высокий ежемесячный доход и минимум обязательств, связанных с перечислением денег. Обычно кредитный лимит слегка превышает доход клиента за два месяца.

Нужно также обратить внимание на такой важный показатель, как минимальный кредитный лимит. Большинство клиентов пропускает данную характеристику, однако она также важна

Дело в том, что в последнее время клиенты начали получать карты с кредитным лимитом в размере 1 или 10 рублей (комментарии об этом можно найти в интернете и в СМИ).

Официально банк действительно может предоставлять держателям именно такие суммы, поскольку минимальный показатель по правилам составляет 0,1 рублей.

Почему могут отказать в оформлении карты — 4 распространенные причины

Банки нередко отказывают в выдаче кредита или кредитного карточного продукта. Судя по отзывам клиентов, отказы по карте Совесть тоже не редкость.

Более того, по данным самого КИВИ Банка, в бизнес-модель проекта изначально заложен уровень одобрения на отметке 40-45% от общего количества поданных заявок. То есть, отказ большей части заявителей — это нормально. Проект — новый, закредитованность россиян — высокая. Кредитор просто снижает свои риски.

Разумеется, при таком подходе проверка потенциальных заёмщиков очень жёсткая. Отказывают гражданам по разным причинам. Ни одна кредитная организация не поясняет их клиентам.

Исходя из своего многолетнего опыта работы в банках РФ и пояснений специалистов КИВИ Банка на форуме ресурса Banki.ru, я выбрала некоторые из наиболее часто встречающихся причин отказов. Предлагаю познакомиться с ними.

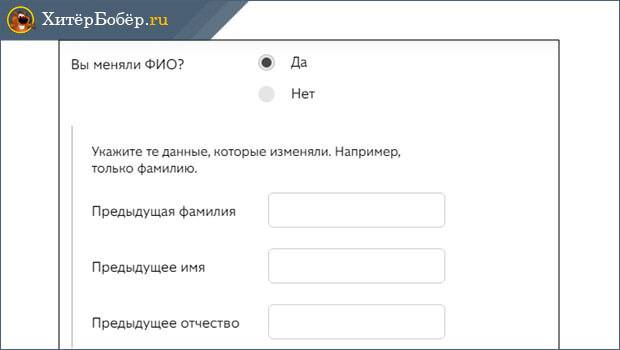

Причина 1. Ошибки при заполнении анкеты

Заполняя анкету, заявитель торопится заказать карту Совесть и невнимательно читает формулировки пунктов. В результате — ошибки.

Как показывает практика, почему-то некоторые заявители-женщины не корректируют по своим данным пункт, где спрашивается «Вы меняли ФИО». Там нужно выбрать либо «да» и тогда программа в дополнительном поле затребует первоначальную фамилию, либо нет.

Заполняя анкету для получения карты, будьте предельно внимательны, из-за ошибок можно получить отказ

Заполняя анкету для получения карты, будьте предельно внимательны, из-за ошибок можно получить отказ

Изначально отметка стоит на кнопке «Нет». Разумеется, пропустив такую «мелочь», клиентка, менявшая фамилию, отправляет анкету с недостоверными данными, а это 100% отказ.

Как ни странно это звучит, но бывают случаи, когда клиенты неправильно прописывают в заявке свою фамилию и отчество. Обычно они второпях пропускают какую-нибудь букву. Это тоже недостоверные данные и тоже отказ.

Встречаются в анкетах и неправильное написание компании работодателя.

Заявка, рассмотренная в примере, тоже получит отказ.

Причина 2. Наличие непогашенного кредита

Любая кредитная организация направляет запрос в Бюро кредитных историй (БКИ). Так они проверяют наличие действующих кредитов у заявителя, его платёжную дисциплину (наличие/отсутствие просрочек по действующим и закрытым кредитам).

Сведения из анкеты и из БКИ позволяют рассчитать заредитованность клиента.

Понятно, чем больше непогашенных кредитов, тем выше этот показатель. Полученный результат влияет на решение Банка.

Причина 3. Несоответствие требованиям банка

Когда человек желает получить карту «Совесть», как, впрочем, и любой другой банковский продукт или услугу, сначала он внимательно изучает все требования к заёмщику. Повторять их не буду, они перечислены в начале статьи.

Затем заявитель составляет анкету с учётом всех этих требований.

И вот здесь начинается:

- «Зачем я буду указывать стационарный телефон, хватит и мобильного»;

- «Ну и что, что пора менять паспорт, у меня ещё до окончания законного срока есть неделя»;

- «Нет у меня прописки, не успел я ещё прописаться в новой квартире, но я же гражданин РФ».

И летят анкеты, не соответствующие заявленным кредитором требованиям, в Банк, и получают такие заявители отказы.

Причина 4. Технический сбой в системе

У нас любят во всём винить технические сбои. Особо часто на них ссылаются кредитные организации.

Конечно, сбои случаются. Но нередко под ними маскируют халатность сотрудников, внутренние проблемы учреждения и т.п. Как бы то ни было, иногда заявки бракуют и по этой причине, причём из-за реального сбоя.

Плохая кредитная история — это повод для отказа в получении карты «Совесть».

Вы подходите банку по всем параметрам? Тогда заказывайте карту сейчас:

«Совесть» — Онлайн Заявка на Оформление Кредитной Карты с Доставкой

Главное отличие пластика «Совесть» от других кредитных карт – средства банка, хранящиеся на нем, можно использовать для покупки товара в рассрочку, а не в кредит. Разница между этими понятиями заключается в том, что при выдаче займа финансовое учреждение взыскивает со своего клиента проценты. В случае с рассрочкой никаких процентных ставок нет.

То есть, клиент может приобрести товар и оплатить его стоимость не сразу, а несколькими платежами, не переплачивая при этом. Такие предложения есть в некоторых магазинах, однако «Совесть» открывает доступ к гораздо большему числу торговых точек. Приведенные причины достаточны для того, чтобы задуматься об оформлении карточки.

Заказать пластик можно в режиме онлайн. Для этого необходимо найти устройство с доступом к интернету, перейти на сайт карты и заполнить несколько форм. Общий порядок действий выглядит следующим образом:

- Нажать на кнопку (находится в центральной части открывшейся страницы).

- Перейти к форме заказа (пользователь автоматическим переместится в нижнюю часть сайта).

Появившаяся форма является предварительной. Ее необходимо заполнить. Сначала потребуется ввести:

- фамилию;

- имя;

- контактный номер телефона.

- серию паспорта, его номер, дату и место выдачи;

- пол;

- место и дату рождения;

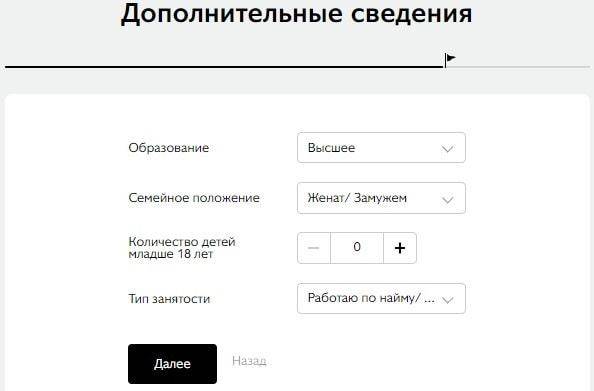

- отчество.

- образования;

- семейного положения;

- количества несовершеннолетних детей;

- типа занятости.

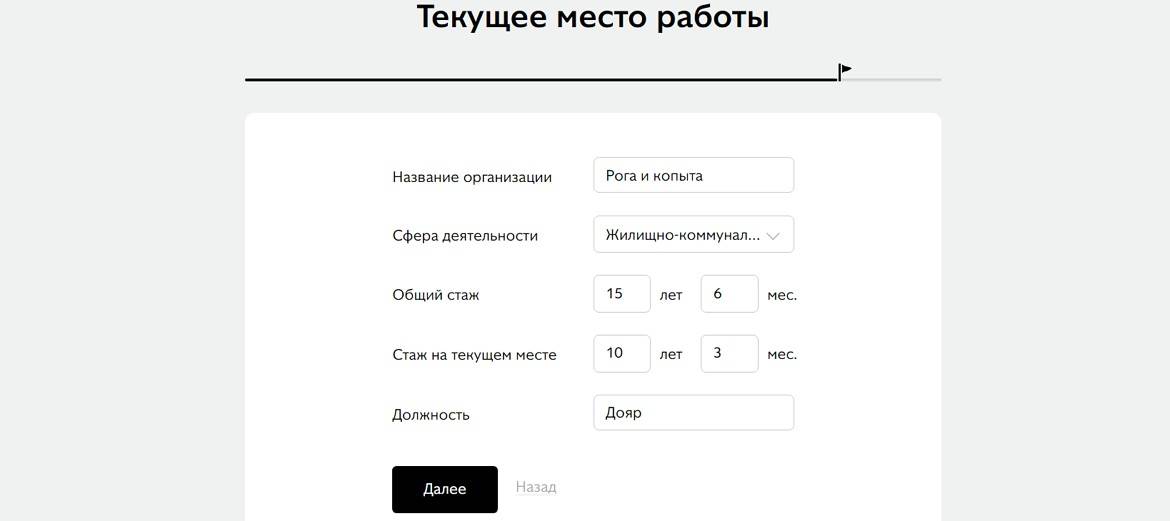

- название предприятия;

- сфера его деятельности;

- стаж (общий и на последнем месте работы);

- занимаемая должность.

- кодовое слово (используется в случае, если надо будет обращаться в службу поддержки);

- адрес электронной почты пользователя;

- дополнительный контакт для связи.

В случае положительного результата с клиентом свяжется сотрудник банка, который сообщит, что делать дальше.

https://youtube.com/watch?v=kirQDJl0w1I

Карта «Совесть» – Условия Пользования Беспроцентной Рассрочки

По карте рассрочки используются средства, выделяемые банком. Они не принадлежат держателю пластика. Учитывая этот нюанс, финансовое учреждение предоставляет «Совесть» своим клиентам только на определенных условиях.

В первую очередь они должны отвечать требованиям, выдвигаемым банковской организацией:

В первую очередь они должны отвечать требованиям, выдвигаемым банковской организацией:

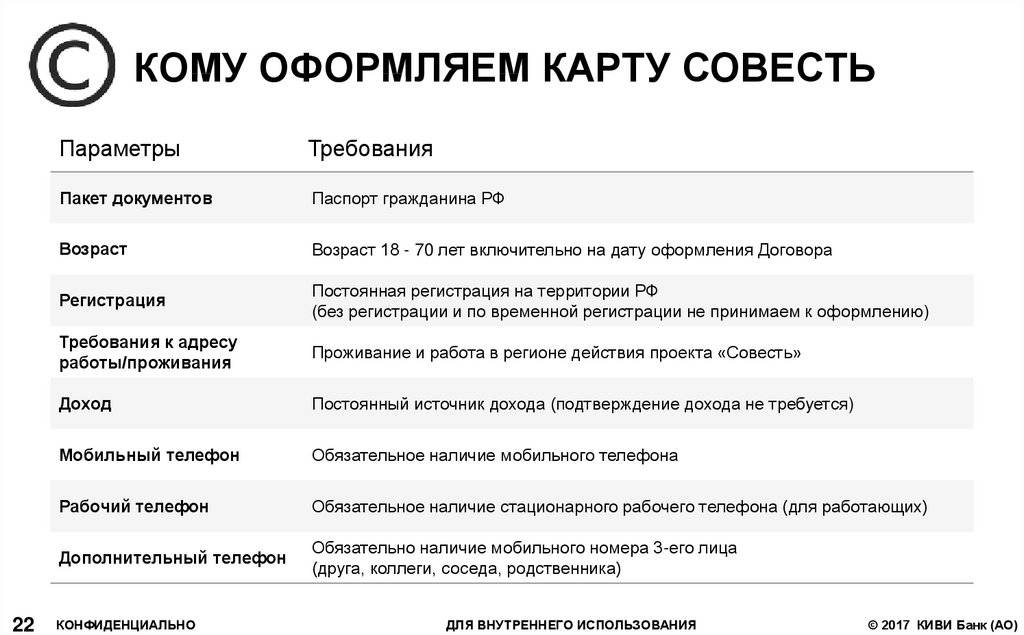

- Пластик предоставляется только гражданам Российской Федерации.

- Получить карточку могут граждане старше 18 и младше 65 лет.

- Обязательно наличие постоянного дохода. В принципе, во время подачи заявки можно выбрать статус «Безработный», однако все равно придется указать приблизительный уровень дохода. Также нужно быть готовым к тому, что его придется подтвердить.

- Гражданин должен обладать положительной кредитной истории. Негативные помарки в ней могут привести к отказу.

- Обязательно наличие телефона, а также устройства с доступом к интернету.

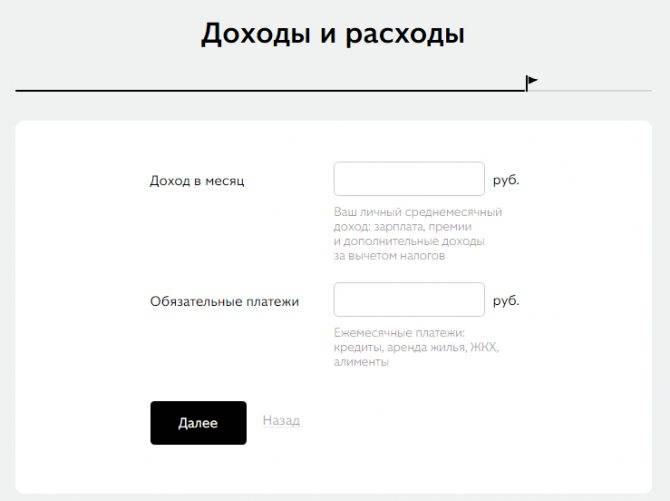

Также необходимо обратить внимание на еще один очень важный нюанс. Во время подачи заявки пользователь предоставляет информацию об уровне обязательных платежей, то есть: выплат по коммуналке, алиментам, кредитам и иным обязательствам

В соответствии с распространенной практикой, чем выше такая нагрузка, тем ниже шансы получить карту и высокий кредитный лимит.

В случае выполнения всех условий, банк выпускает карту и передает ее клиенту способом, удобным для него (отправка по почте или курьером). Платить за выпуск продукта не требуется. Кроме того, не выдвигается каких-либо требований по внесению средств за обслуживание пластика. Срок действия продукта не превышает 5 лет, но допускается перевыпуск.

В случае выполнения всех условий, банк выпускает карту и передает ее клиенту способом, удобным для него (отправка по почте или курьером). Платить за выпуск продукта не требуется. Кроме того, не выдвигается каких-либо требований по внесению средств за обслуживание пластика. Срок действия продукта не превышает 5 лет, но допускается перевыпуск.

Карта «Совесть» — Какие Документы Нужны для Оформления?

В соответствии с требованиями банка, размещенными на странице карты в интернете, от клиента требуется только предоставление паспорта. Этот документ нужно иметь при себе как во время подачи онлайн-заявки, так и при получении пластикового носителя.

Однако, как уже было сказано выше, на «Совести» будут храниться средства банка, а не клиента. Поэтому при определении кредитного лимита сотрудники финансового учреждения имеют право затребовать дополнительные бумаги. Среди них:

Однако, как уже было сказано выше, на «Совести» будут храниться средства банка, а не клиента. Поэтому при определении кредитного лимита сотрудники финансового учреждения имеют право затребовать дополнительные бумаги. Среди них:

- Справка о заработной плате (по форме банка).

- Дополнительный документ, удостоверяющий личность.

- СНИЛС.

- Пенсионное удостоверение.

- Сведения об уровне пенсии.

- Справки, подтверждающие наличие дополнительного дохода.

О том, что необходимо предоставить дополнительную документацию, пользователь будет оповещен сотрудником банка. Не факт, что подобное вообще потребуется, но нужно быть готовым к такому варианту развития событий.

Требования работника финансового учреждения в этом случае не будут нарушат законы и правила банка.