Когда лучше и выгоднее делать?

- Практически все ипотечные программы подразумевают аннуитетную форму оплаты кредита. Это значит, что первые 5-10 лет оплачивания ипотеки пойдут не на саму задолженность (так называемое «тело» кредита), а на проценты. Если заемщик взял ипотеку недавно, скажем, год-два назад, погашать ее в досрочном порядке очень выгодно, т. к. в соответствии с ипотечным договором досрочные платежи идут именно на «тело» кредита, а не на проценты.

Таким образом, заемщик значительно сократит конечную сумму займа, а значит, итоговая переплата банку сильно уменьшится.

И наоборот, если заемщик уже выплатил больше половины кредита по аннуитетному графику платежей, досрочно погашать кредит практически не имеет смысла — вся оставшаяся сумма и так пойдет на тело кредита, и существенно снизить переплату не удастся.

То же самое касается и дифференцированной системы оплаты — если досрочно погашать ипотеку в самом начале кредитования, это имеет финансовую выгоду, если уже половина оплачена, смысла это имеет мало, по крайней мере с точки зрения переплаты по займу.

- Решение о досрочном погашении кредита имеет субъективный характер. Заемщиков часто угнетает нестабильное положение, когда приобретенное по ипотеке жилье фактически может быть отобрано банком в любой финансово тяжелый для клиента момент. Более того, желание поскорее избавиться от задолженности также объясняется тяжестью ежемесячных выплат, которые чаще всего составляют внушительные суммы — 20 тысяч рублей и больше.Заемщики, не желающие в долгосрочной перспективе лишать себя отпуска, хороших развлечений и прочих атрибутов высокого уровня жизни, стараются быстро разделаться с ипотекой.

- Некоторые категории заемщиков по разным причинам не желают сокращать общий срок выплат, но желают сократить размер ежемесячного платежа. Так поступают, как правило, в финансово нестабильной ситуации — например, до заемщика дошел обоснованный слух, что его могут уволить с работы, соответственно, на поиск новой вакантной должности может уйти немалое время, а между тем платить по ипотеке все равно надо.

Тогда часть накоплений заемщика может быть использована для уменьшения ежемесячного платежа.

Таким образом, конечная выгода зависит только от преследуемых заемщиком целей: те, кто желает переплатить банку как можно меньшую сумму, постараются сделать это в самом начале ипотечного кредитования, категории заемщиков, желающие избавиться от психологической и физической нагрузки, могут досрочно погасить ипотеку в любое время, даже за несколько лет до окончания срока кредитования — в зависимости от их усталости.

Подробно о том, можно ли преждевременно погашать займ в Сбербанке, в чем заключается выгода, а когда это убыточно, читайте тут.

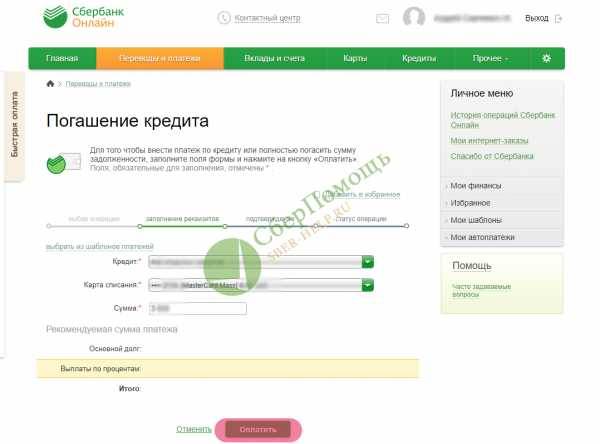

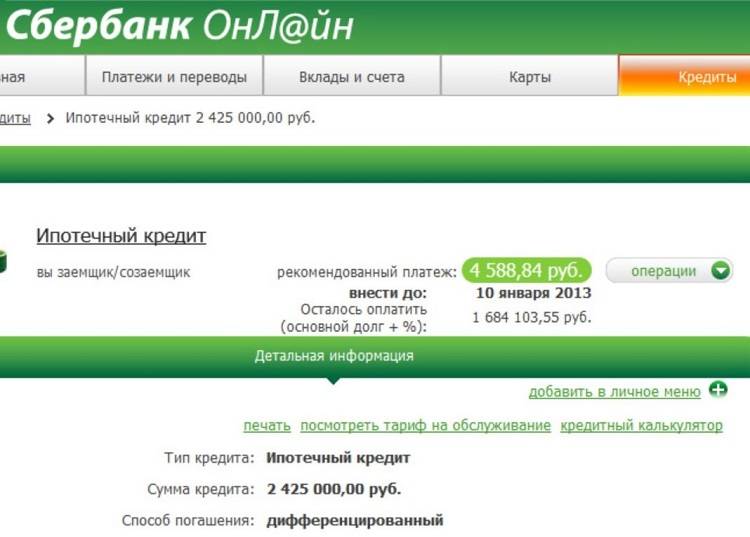

Детальная информация по кредиту

Если Вы хотите просмотреть дополнительную информацию по кредиту, перейдите на вкладку Детальная информация. На этой вкладке Вы можете просмотреть следующие сведения:

- Наименование и тип кредита. Вы можете самостоятельно изменить наименование кредита. Для этого щелкните значок рядом с названием кредита, введите наименование кредита, например, «Кредит на ремонт», а затем нажмите кнопку Сохранить. По умолчанию отображается название кредитного продукта.

- Текущий платеж:

- Дата и сумма очередного платежа по кредиту, постатейная разбивка суммы очередного платежа (основной долг и выплаты по процентам).

- Средства для погашения — информация о Ваших средствах для погашения данного кредита.

Примечание. Вы можете пополнить счет, нажав кнопку Пополнить счет. В результате откроется страница Перевод между своими счетами и картами, на которой Вы можете перевести деньги на нужный счет.

- О кредите:

- Первоначальная сумма – сумма, которую Вы получили по кредитному договору.

- Осталось погасить – сумма, которую осталось погасить на настоящий момент. Ниже приведена постатейная разбивка данной суммы (основной долг и выплаты по процентам).

- Процентная ставка.

- Дата открытия – дата заключения кредитного договора.

- Срок окончания кредита – дата, до которой Вам нужно полностью погасить сумму кредита с учетом процентов.

- Номер ссудного счета – номер ссудного счета по кредиту.

- Способ погашения – дифференцированный или аннуитетный.

- Отделение обслуживания кредита – отделение Сбербанка, в котором оформлен кредит.

- Заемщик – имя, отчество и первая буква фамилии заемщика.

- Созаемщики – имя, отчество и первая буква фамилии каждого созаемщика.

- Поручители – имя, отчество и первая буква фамилии каждого поручителя.

На вкладке Детальная информация также Вы можете:

- Просмотреть информацию о тарифах на обслуживание по кредитам в Сбербанке. Для этого щелкните ссылку Тариф на обслуживание. В результате откроется страница сайта Сбербанка с информацией по кредитам.

- Рассчитать общую сумму кредита с учетом процентов и срока кредитования. Для этого щелкните ссылку Кредитный калькулятор. В результате откроется страница сайта Сбербанка, на которой Вы можете выполнить расчет по кредиту.

- Распечатать дополнительную информацию по кредиту. Для этого щелкните ссылку Печать

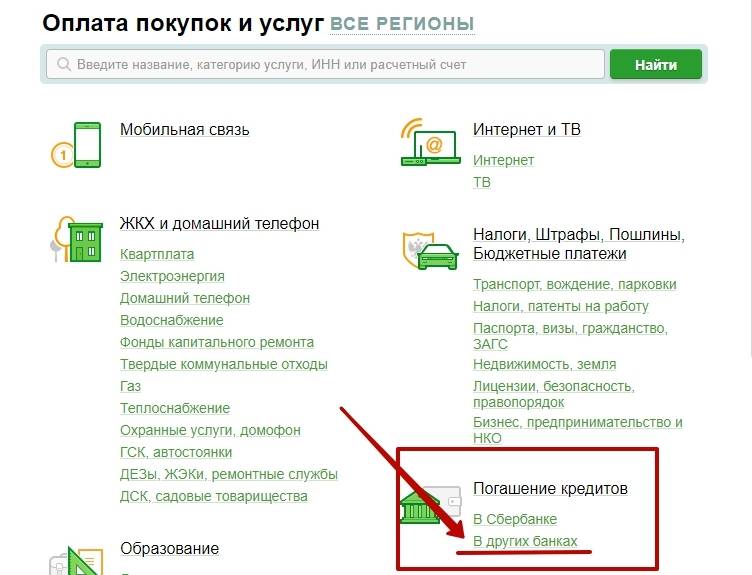

Досрочное погашение кредита в Сбербанке

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

- сроки, на которые был оформлен займ;

- разновидность кредита;

- вид платежей (дифференцированные или аннуитетные), которыми расплачивается человек;

- процентную ставку;

- наличие страховки.

Всё это прямо или косвенно влияет на порядок погашения задолженности. Рассчитать возможные варианты досрочного погашения можно на специальном калькуляторе в режиме онлайн. С его помощью заёмщик поймёт, возможно ли для него частичное или даже полное погашение кредита. Но если это слишком сложно для клиента, то он всегда может обратиться в банк и получить консультацию специалиста.

Погашение через мобильное приложение «Сбербанк-Онлайн»

Клиенты Сбербанка также могут воспользоваться для оплаты платежей удобным мобильным приложением Сбербанк-Онлайн. Это своего рода интернет-банк, позволяющий контролировать счет, баланс, совершать переводы и многое другое, но с мобильного телефона. То есть, для пользования данной услугой заемщику необходимо скачать мобильное приложение на свой смартфон. Вход в личный кабинет осуществляется с помощью логина и пароля, которые были получены пользователем при регистрации сервиса.

Приложение доступно для скачивания на любой телефон, будь то на базе Android или же IOS. Оплатить задолженность данным способом можно онлайн, не выходя из дома или офиса своего кабинета на работе. Платить можно в любое удобное время. Для погашения задолженности клиенту необходимо:

- Зайти в мобильное приложение и авторизоваться при помощи логина и пароля от сервиса.

- Далее, следует выбрать необходимый действующий кредит в разделе «Кредиты».

- Здесь мы выбираем раздел «Операции», а далее переходим в пункт «Внести платеж».

- Списание осуществляется онлайн с банковской карты, поэтому необходимо обеспечить достаточную сумму на счете. Для этого выбираем счет карты, с которой будет производиться списание и указываем сумму для перевода.

- Списание производится только после подтверждения данной операции с помощью смс-пароля, который высылается на мобильный телефон клиента, привязанный к Сбербанк-Онлайн.

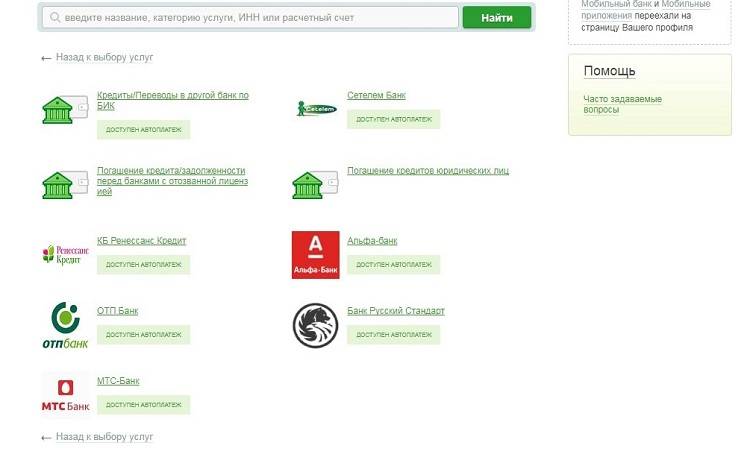

С помощью сервиса и личного кабинета можно оплатить кредит практически любого российского банка – ВТБ, Почта Банк, Альфа-Банк и т.д.

Для оплаты через мобильный банк карта должна быть оформлена в том же отделении, что и кредит. Кроме того, услуга работает только для займов с дифференцированными (уменьшающимися) платежами.

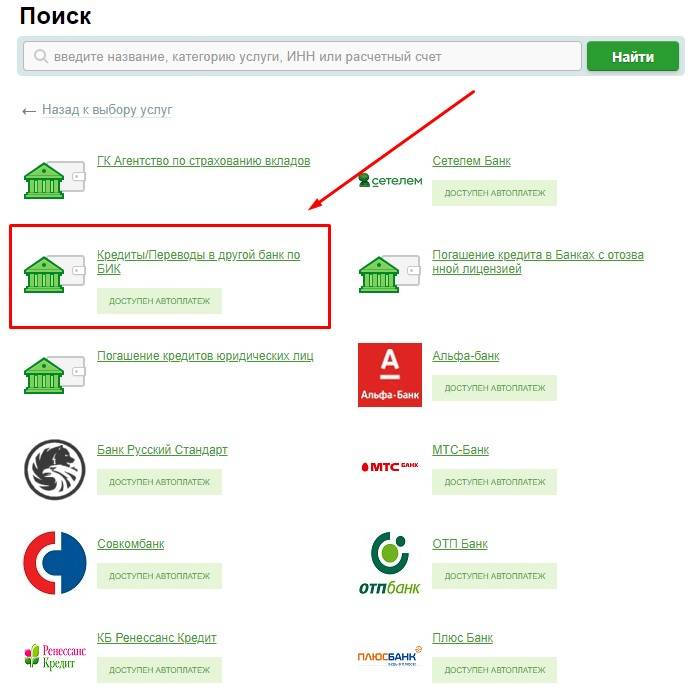

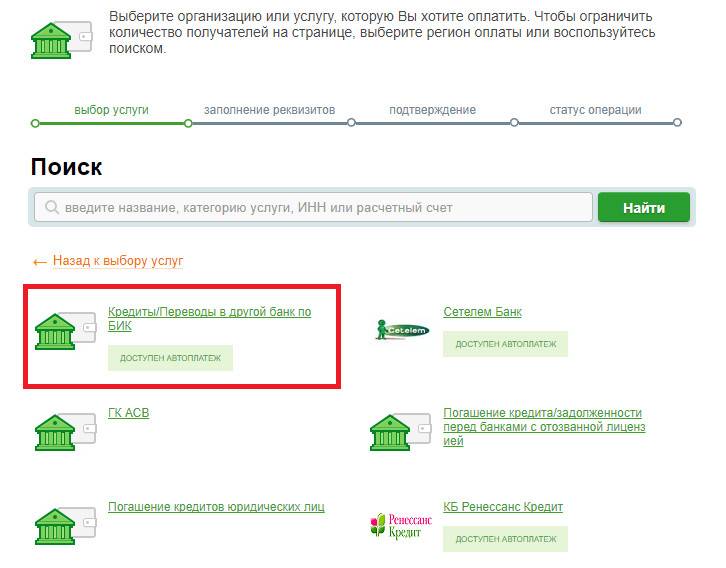

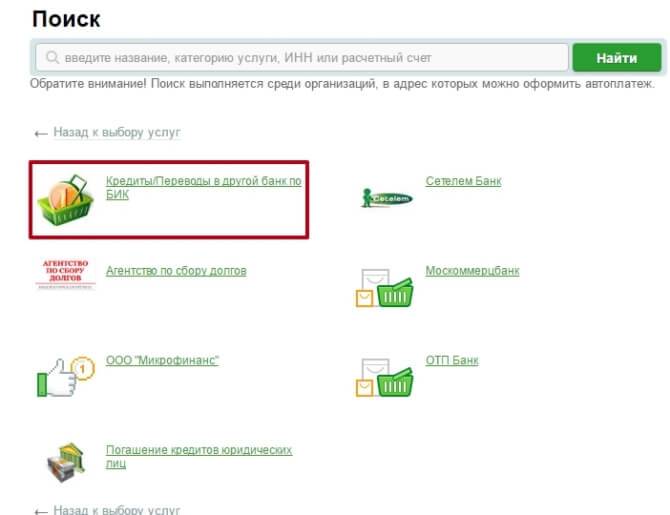

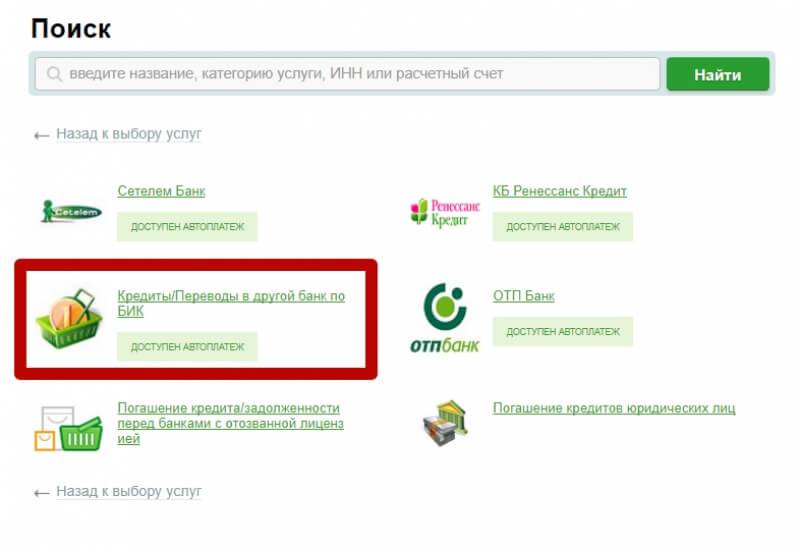

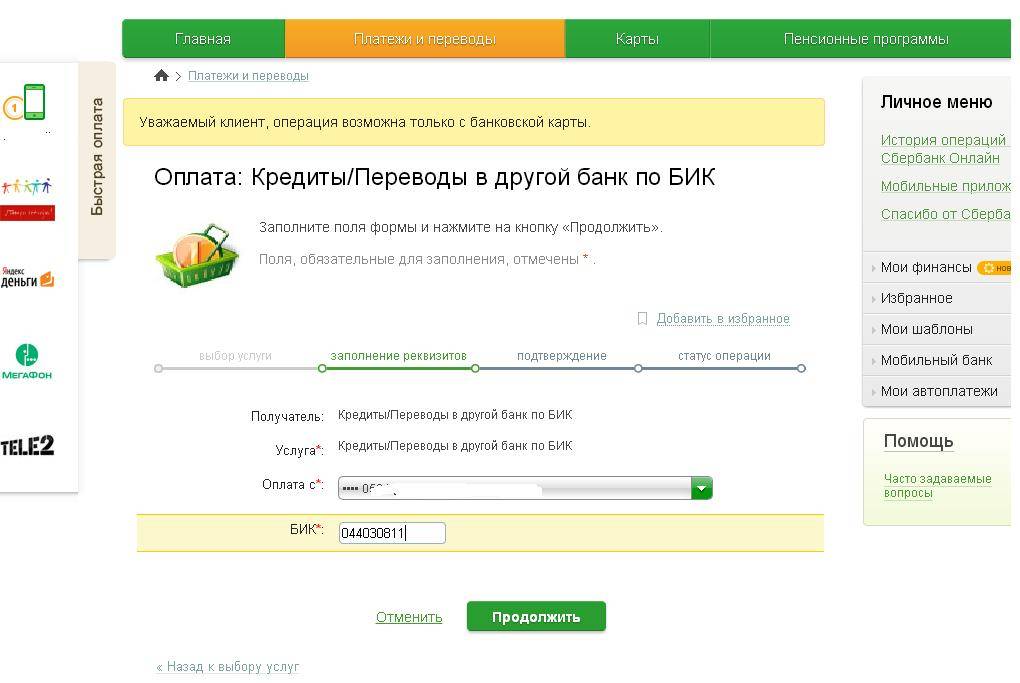

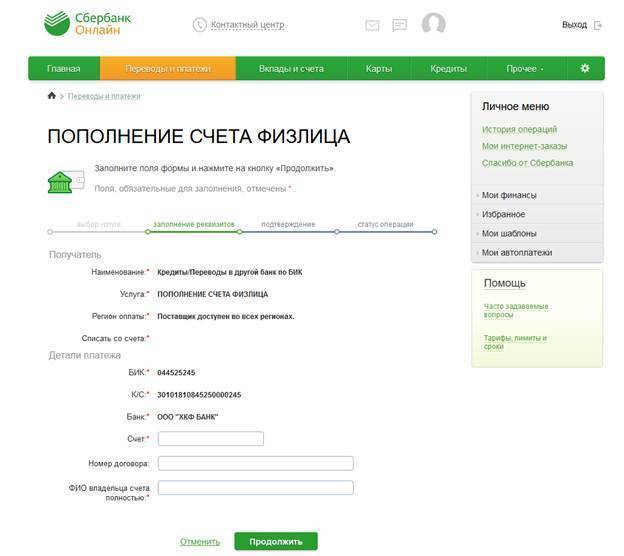

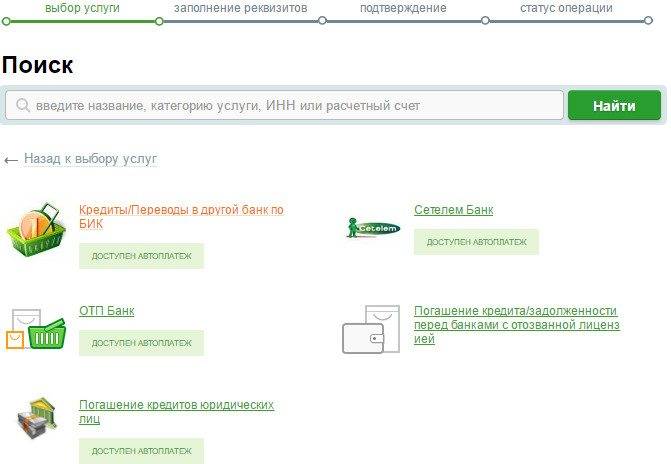

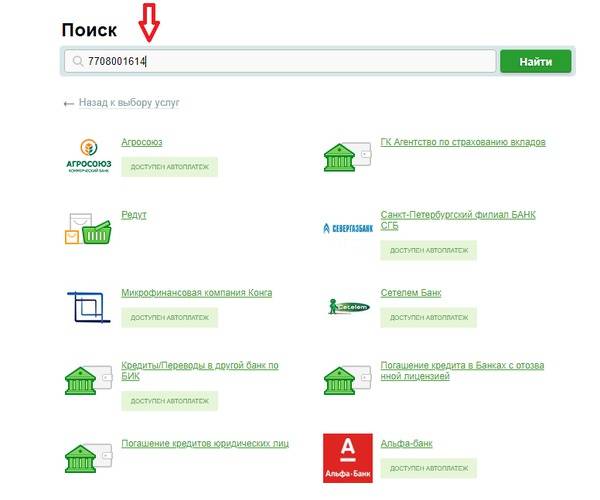

Если необходимого банка нет в представленном списке в приложении, можно воспользоваться удобным поиском по БИК. Для этого в поисковой строке следует указать БИК банка получателя средств, после чего нажать на кнопку «Поиск». Но здесь стоит ответить, что оплата кредита другого банка производится с комиссией в размере 1% от суммы платежа.

Варианты погашения

Такой высокофункциональный портал предполагает не только информационное и консультационное сопровождение, но и проведение здесь самостоятельных актов (например, формулировка запросов и получение на них ответных резолюций, калькуляторное вычисление издержек и выгода от них и т.д.). Погасить здесь кредит можно также без участия кассового операциониста отделения.

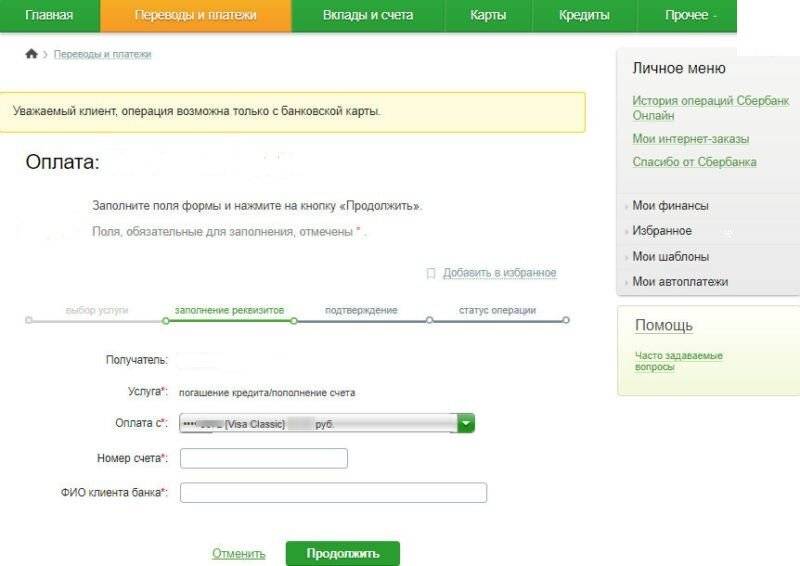

Оплата по номеру договора

Такая плата, безусловно, может осуществляться в офисе при обозначении характеристик договора специалисту. Допустимо это по причине незнания иной нужной информации по реквизитам. Альтернативой служит дистанционное общение и координация с банком, а также выполнение онлайн операций по номеру договора. Однако, такая специфика не говорит о том, что операция упрощается максимально вплоть до использования лишь нумерации по договору для проведения платежа.

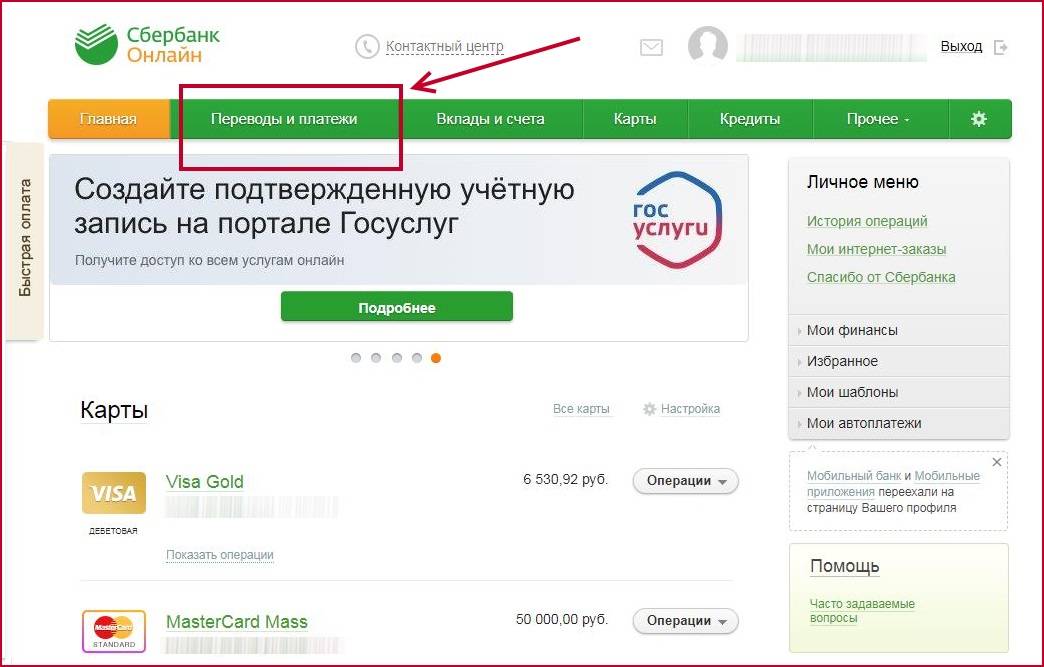

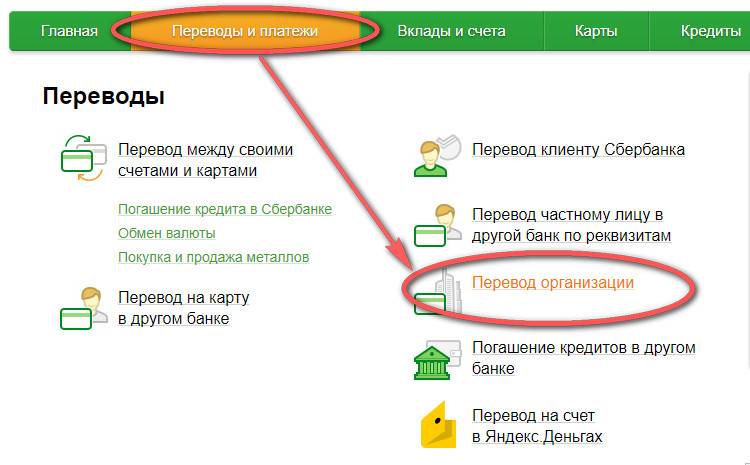

Для этого используется вкладка «Переводы и платежи». Здесь необходимо:

- Зайти в категорию по переводу между собственными счетами и картами» (при наличии средств на этих счетах).

- Прописать при заполнении реквизитов: номер документа и датировку его заключения, а также счет списания и зачисления.

Таким образом, упростить себе задачу заменой реквизитов начисления на номер кредитного контракта не получится. Для указанных процессуальных действий все равно потребуется введение всех перечисленных сведений. В конце система также затребует подтверждение произведенных действий при отсылке смс-пароля.

Внутренние переводы на кредитный счет в Сбербанк Онлайн

Пополнение спецсчета реализуется в упомянутой ранее вкладке «Кредиты». В персональном кабинете находится вся актуальная информация по текущим задолженностям. В том числе здесь разрешено изучить и график расчетов в отдельном окне. Оценив свои финансовые возможности и необходимость уплаты, каждый может сделать вывод о проведении планового платежа или же погасить кредит досрочно в полном или частичном выражении.

Сделать окончательное заключение по размеру транзакции в счет долга поможет специализированный калькулятор (сервис для самостоятельных вычислений). Для расплаты внутри системы обнаруживаются преимущества при использовании онлайн обслуживания. Здесь отсутствуют какие-либо комиссионные сборы, а исполнение платежа происходит интернет методом и с использованием смс-подтверждения.

Оплата кредита мобильным банком

Мобильный банк разрешается оформить здесь же при помощи присвоения к этой функции собственного номера телефона. Также это действие доступно и терминалах, предназначенных для самообслуживания и устанавливаемых как непосредственно в отделениях, так и на территории иных объектов.

Как оплатить открытый кредит Сбербанка при содействии «Мобильного банка»:

- Выбрать этот сервис в личном меню.

- Нажать на функцию по созданию смс-шаблона.

- Прописать в нем характеристики транзакции: получатель денег (при оплате долгов перед Сбербанком или намерении оплатить через Сбербанк кредит Ренессанса, кредит МКБ и т.д.)

- Указать платежные реквизиты.

- Присвоить шаблону имя.

Такая процедура позволит оперативным образом гасить задолженность даже без доступа к компьютеру или приложению для смартфона. Достаточно только иметь связь на мобильном устройстве. Кроме того, это позволяет избегать неточности при вписывании реквизитов в очередном платежном эпизоде. В этом плане услуга схожа с сервисом автоплатежа от Сбербанка.

Оплата кредита через интернет с банковской карты

Такой платеж аналогичен и оплате со счета, так как карточка при любом раскладе привязана к нему. При этом владельцы материальных носителей зачастую имеют в своем распоряжении установленное приложение. После авторизации, кредитуемое лицо получает доступ к контролю расходов, проведению переводов, подключению услуг и осуществлению иных запросов.

Однако и полноценный портал, выход на который можно осуществить на любом гаджете, содержит такой функционал. При заходе здесь в частный кабинет человек может перейти к своим счетам и прикрепленным (выпущенным) для них карточным носителям (стандартизированным или зарплатным). Оплата происходит при перемещении наличных между собственными реквизитами, поскольку для займа также создается специальный счет.

Способы оплаты

Если по некоторым причинам клиент не может сделать ежемесячный взнос в том банке, где кредит оформлялся, Сбербанк предоставляет следующие способы, как заплатить:

- Воспользоваться терминалом самообслуживания. Оплата кредита таким способом очень проста:

- Нужно вставить карточку в банкомат, ввести пин – код.

- Выбрать в меню «Платежи» подпункт «Оплата кредитов других банков».

- В открывшемся окне необходимо заполнить все реквизиты получателя платежа, указать сумму, которая будет перечислена в другой банк.

- После проверки заполненных данных, операция подтверждается проверочным паролем, высланным на мобильный телефон.

- Синий штамп «Исполнено» гарантирует удачное завершение банковской операции. Комиссия за проведение платежа снимается в размере, прописанном банком.

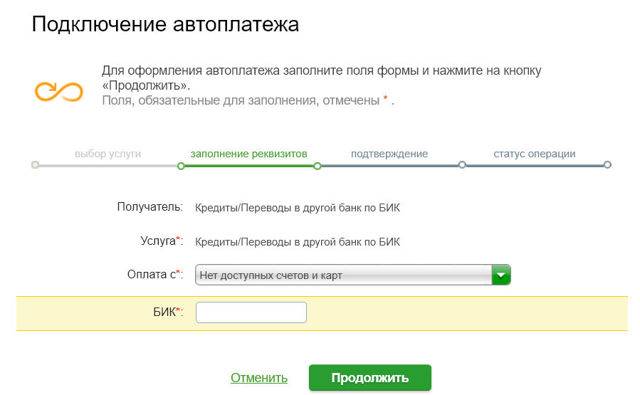

- С помощью . Данный способ гарантирует погашение кредита в другом банке через систему Сбербанк Онлайн без задержек и просрочек. За один день перед проведением списания, владельцу карточного счета направляется СМС уведомление о предстоящей операции. Вновь подключившиеся пользователи «Автоплатежа» часто спрашивают, можно ли отменить запланированную процедуру списания? При желании, клиент может отправить ответное СМС сообщение, и платеж будет удален. Подключается «Автоплатеж» самостоятельно в интернет – банкинге или с помощью сотрудника банковского учреждения. Услуга подключается всего один раз, и после этого в обозначенный день автоматически определенная сумма будет погашать кредит стороннего банка. Комиссия за регистрацию услуги не взимается, но на совершенную операцию банк начисляет определенный процент.

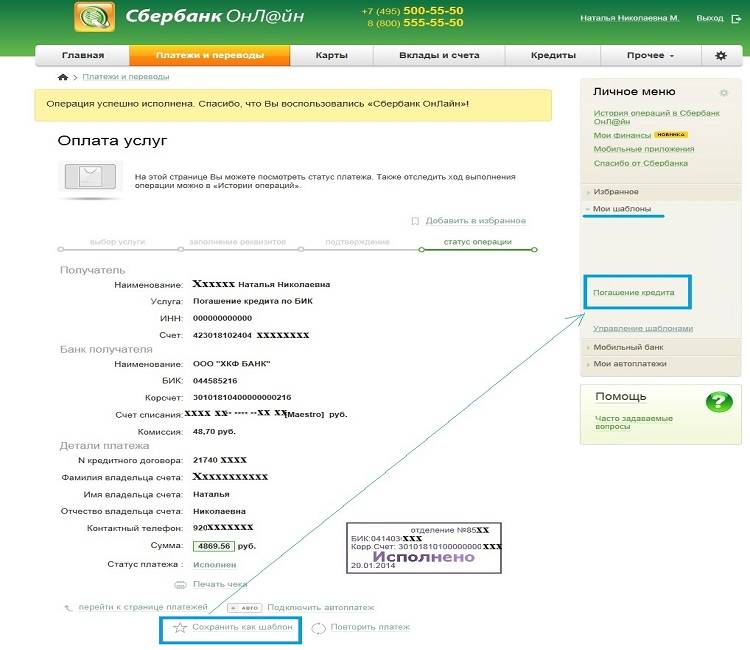

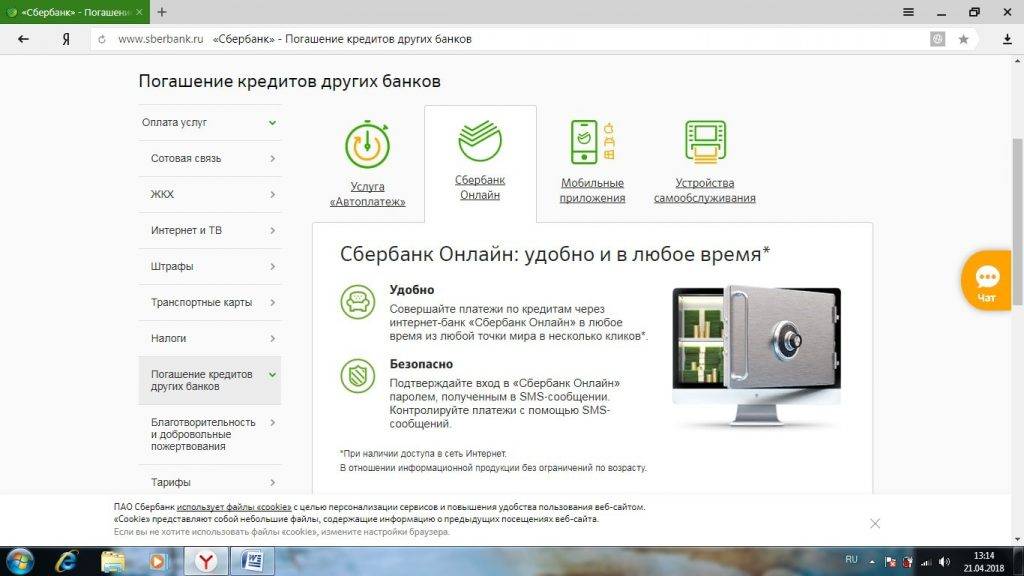

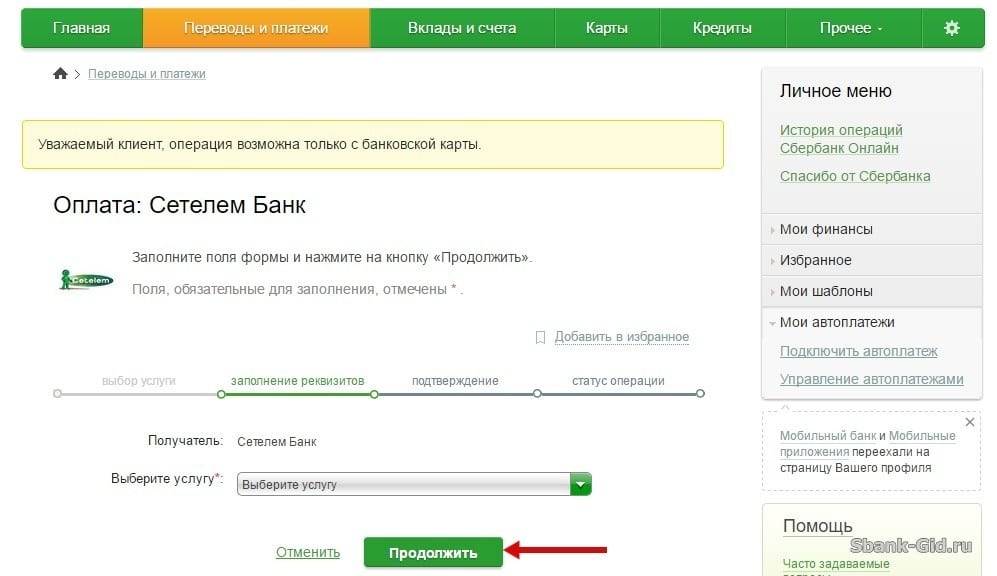

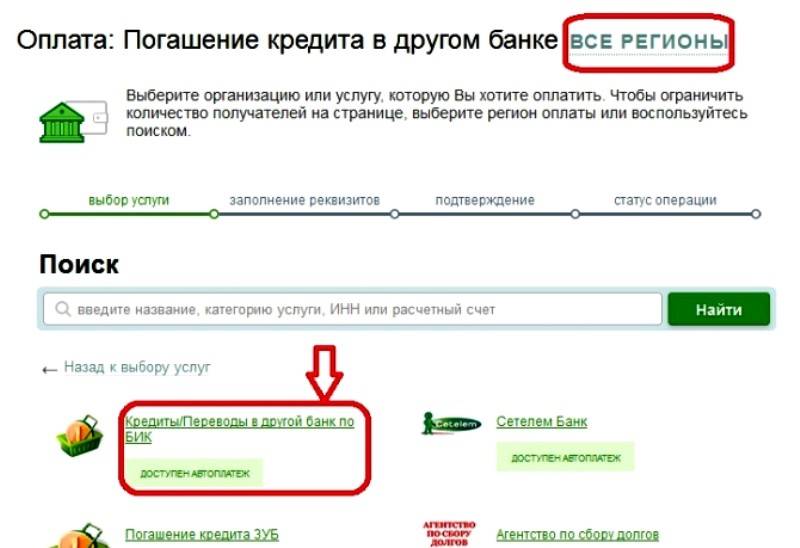

- Через Сбербанк Онлайн. Пожалуй, это самый распространенный способ оплаты. Клиенту не нужно искать банкоматы или ближайшие отделения банка, достаточно устройства и выходом в интернет. Если это первое посещение интернет – банкинга, необходима регистрация в Личном кабинете. Процедура достаточно проста и не требует много времени, при себе нужно иметь пластиковую карту Сбера и мобильныйтелефон, на который будут приходить оповещения. После внесения первичных данных, на сотовый телефон придет временный пароль. При посещении Личного кабинета, пользователю доступен широкий спектр банковских услуг, которые доступны в удаленном варианте. Теперь делать необходимые платежи, можно не выходя из дома. Чтобы разобраться, как через Сбербанк Онлайн оплатить кредит другого банка, можно ознакомиться с подробной инструкцией на официальном сайте банка:

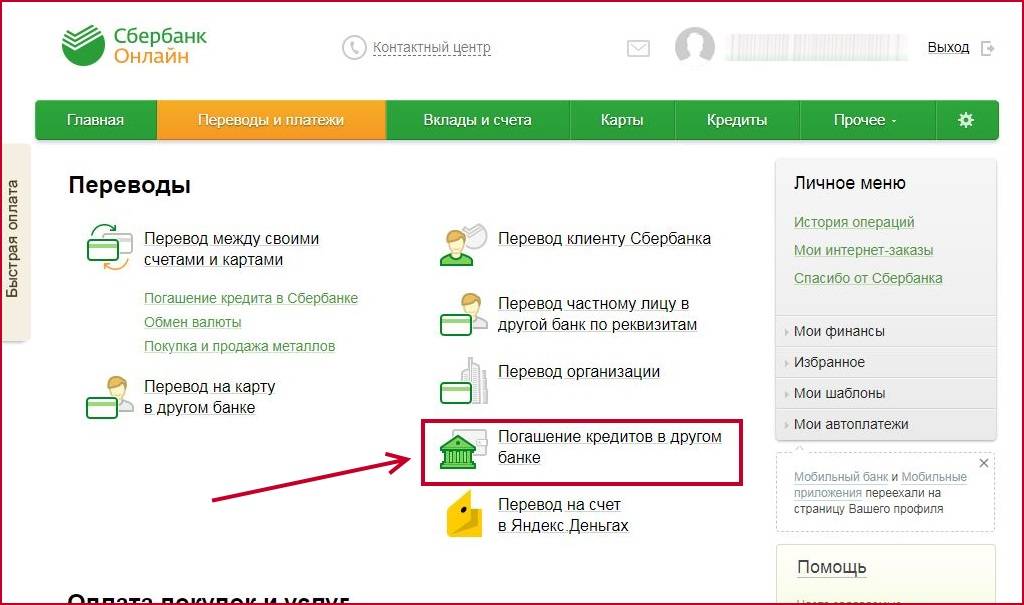

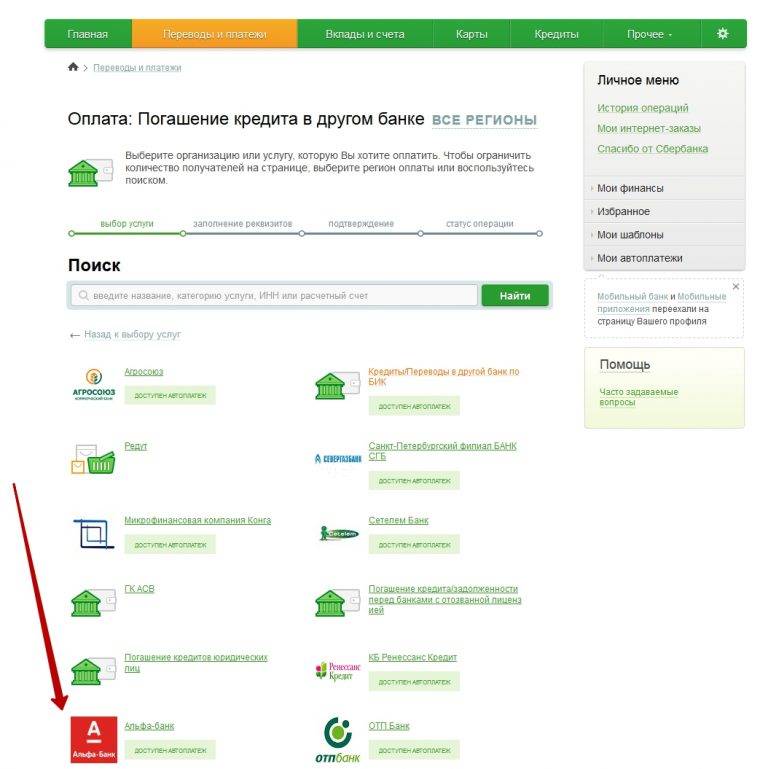

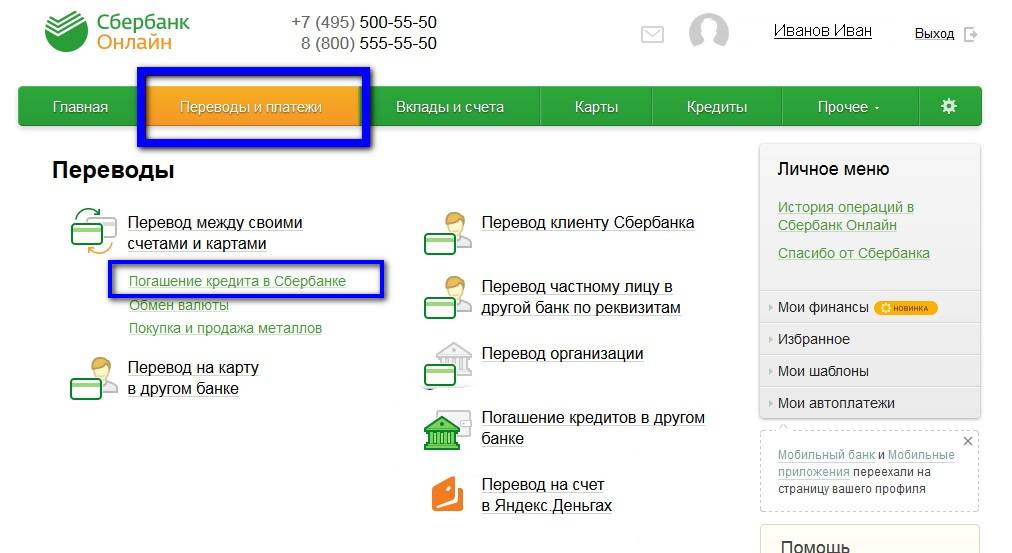

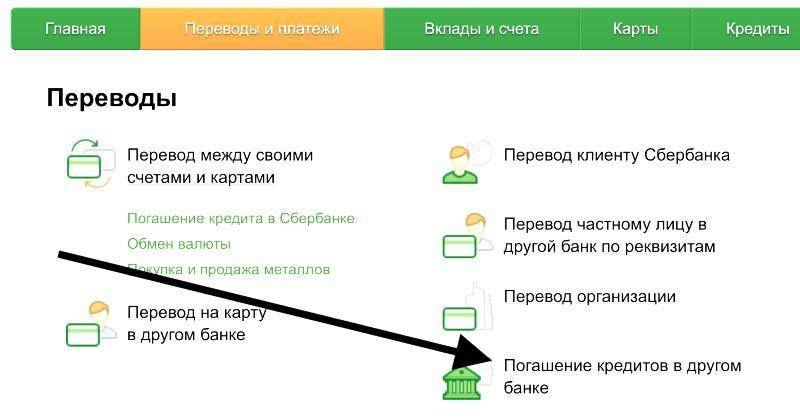

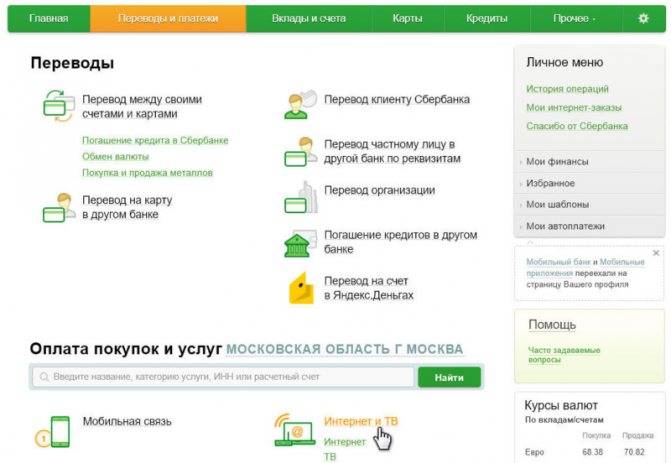

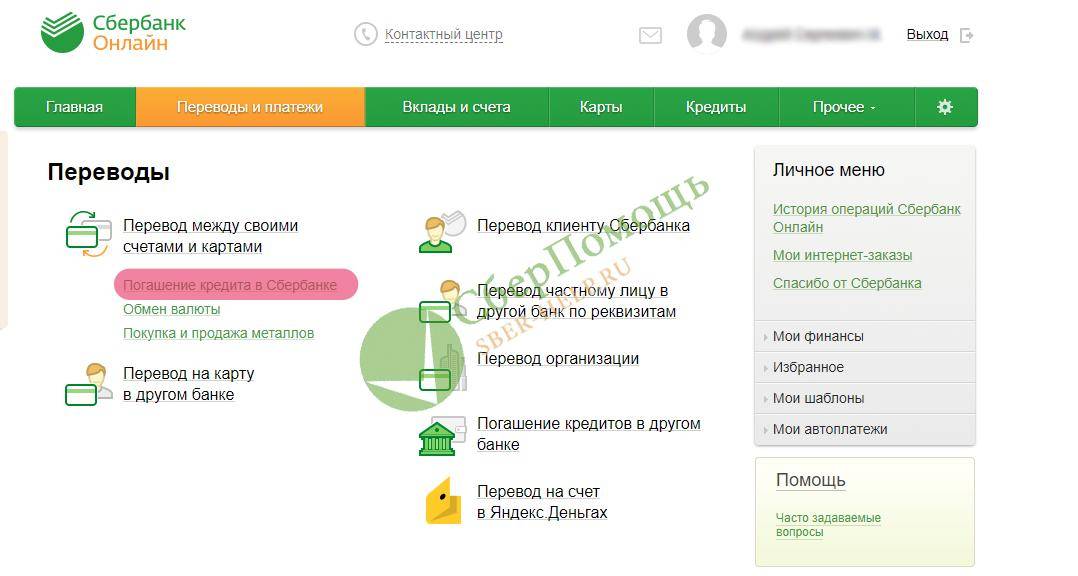

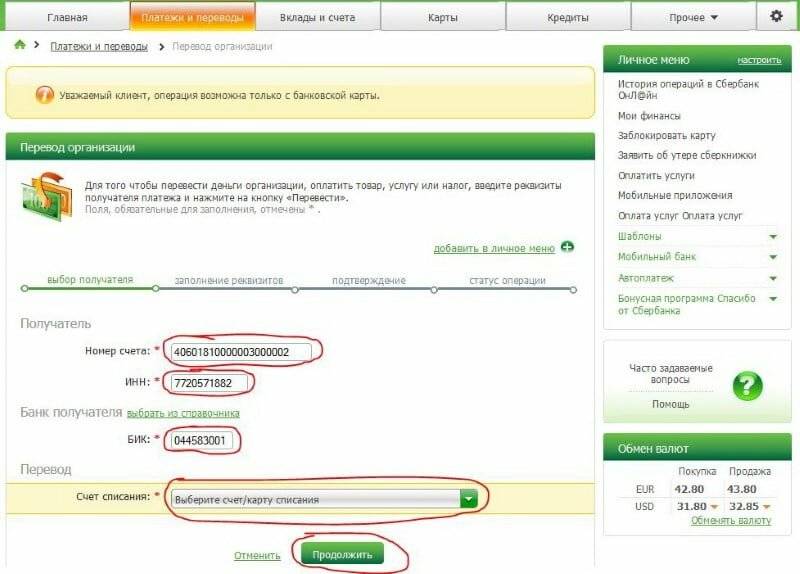

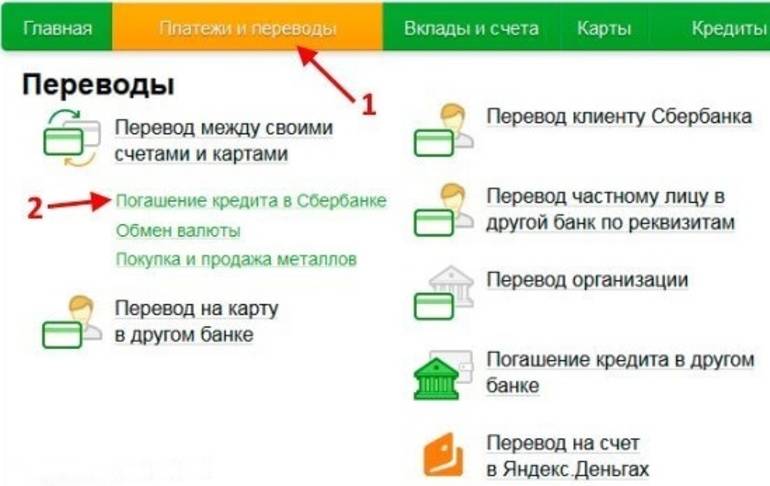

- Открыв главную страницу интернет – банкинга, нужно найти раздел «Платежи и переводы».

- После этого, необходимо нажать «Погашение кредита в другом банке».

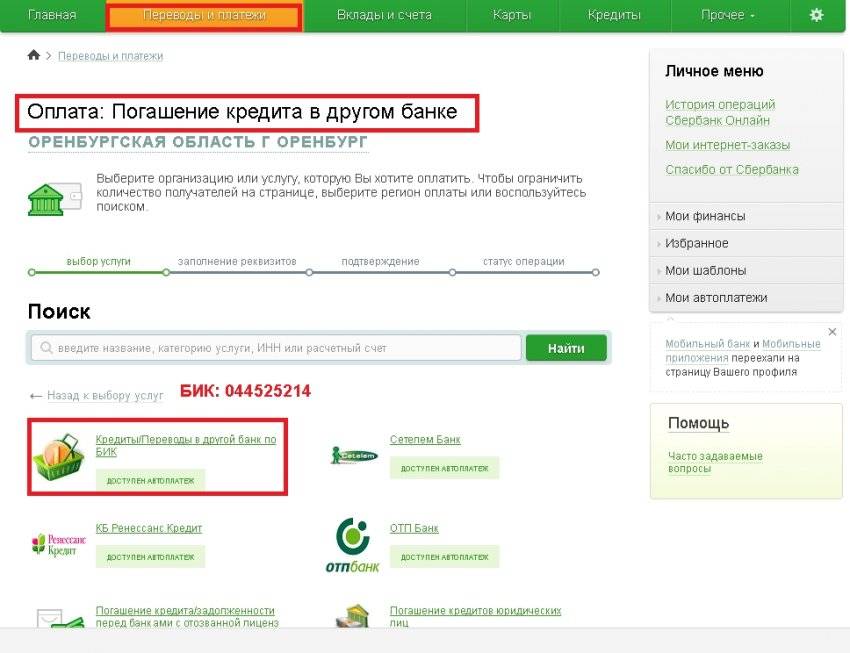

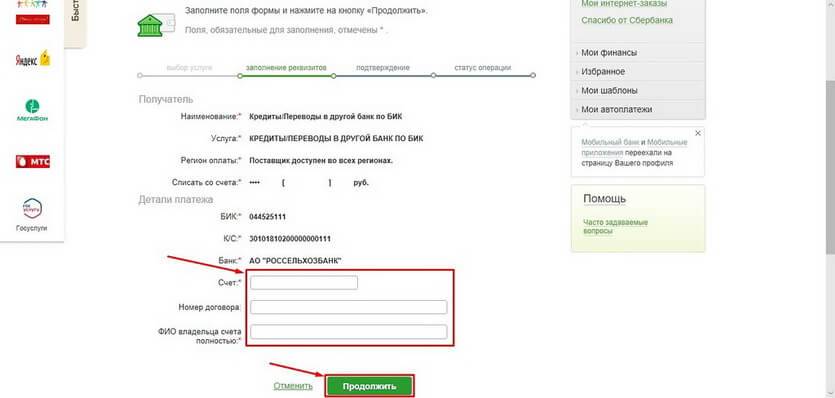

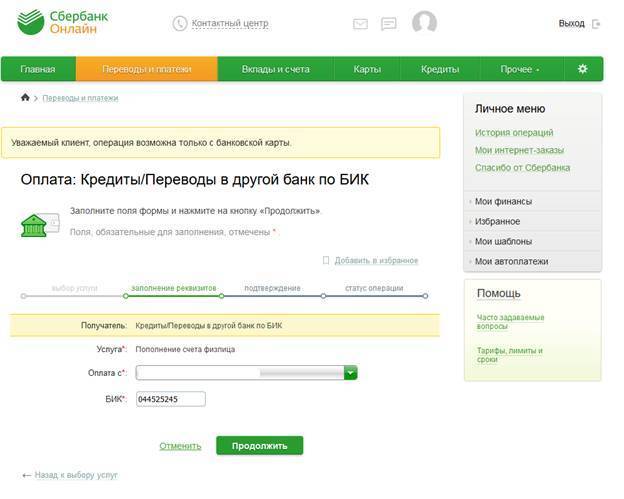

- В открывшемся окне заполняются все обязательные реквизиты для перевода, также указывается карточный счет, с которого будет произведена оплата, номер кредитного договора, сумма платежа, контактный телефон.

- Далее нажимается кнопка «Продолжить».

- Программа еще раз требует проверить правильность заполнения необходимых реквизитов и подтвердить операцию одноразовым кодом.

- Оплаченным кредит можно считать только после появления синего штампа «Исполнено». Как и в других случаях, банк взимает комиссию за перевод средств.

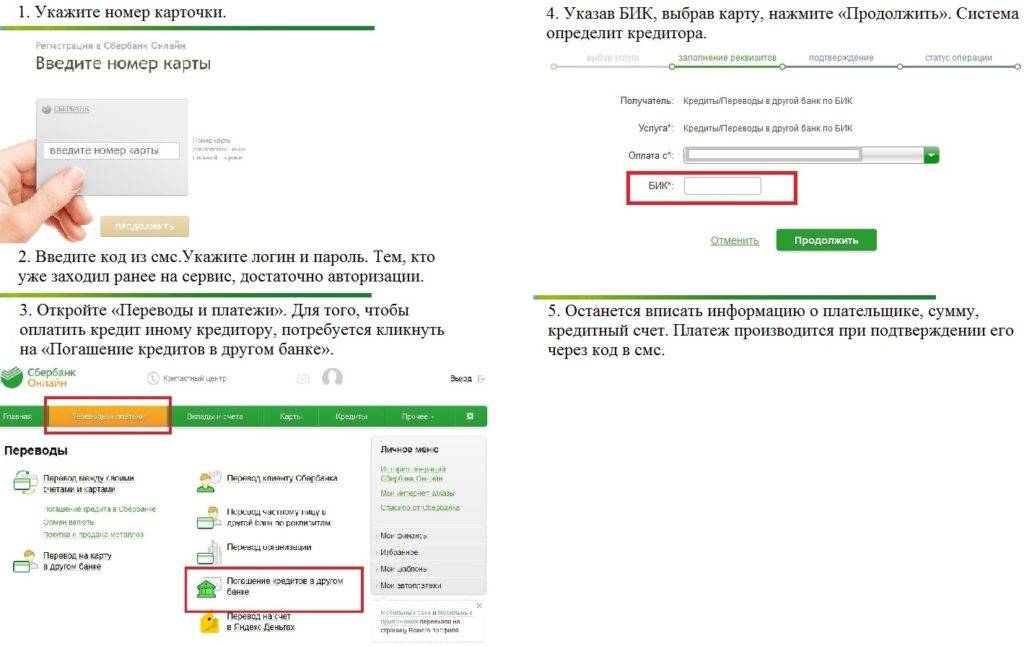

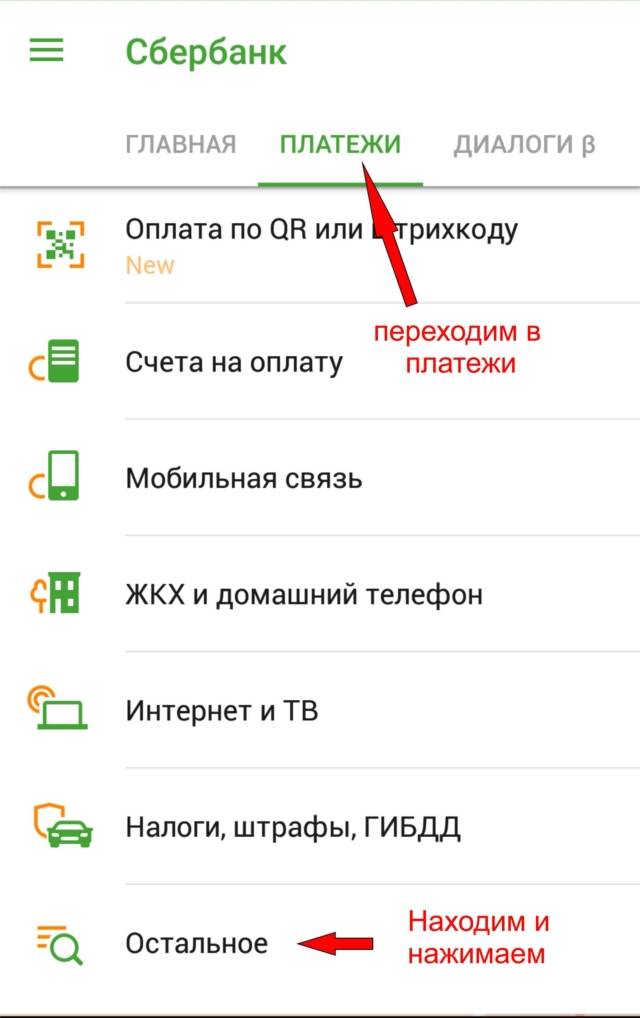

- С помощью мобильного приложения Сбербанк Онлайн. Если под рукой нет компьютера или планшета с выходом в сеть, для погашения займа стороннего банка можно воспользоваться мобильным сервисом. Приложение скачивается на сотовый телефон, и все незаменимые функции мобильного банка будут всегда под рукой. Вход в систему осуществляется через пятизначный код, и провести необходимые операции можно находясь в любом месте земного шара. Зайдя в Сбербанк Онлайн мобильной версии, нужно:

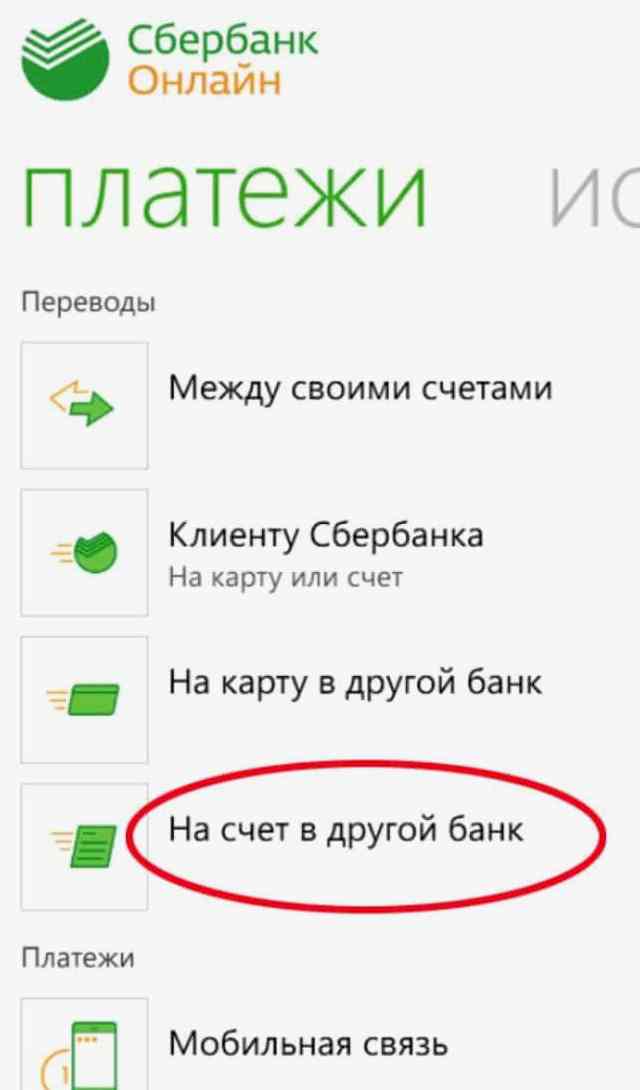

- Открыть вкладку «Платежи и переводы» и нажать «Все остальные».

- Далее нужно открыть «Кредиты/переводы в другой банк».

- После этого, вводятся все реквизиты стороннего банка, фамилия владельца кредитного договора, сумма взноса и нажимается кнопка «Продолжить».

- С номера 900 высылается проверочный код для подтверждения проводимой операции.

- Синий штамп «Исполнено» извещает об успешно проведенном списании денежных средств в пользу другого банка. Установка приложения бесплатна, а оплачивать «чужой» кредит в Сбербанке возможно только с оплатой определенного процента.

Кредитные учреждения делают все возможное, чтобы их заемщики чувствовали себя комфортно при оплате кредитов. Некоторые клиенты выбирают самый простой и доступный способ погашения – через кассу в офисе банка. Это самый простой способ – отдать кассиру определенную сумму и взамен получить квитанцию об оплате, но при этом затратный по времени. Но не все банки имеют свои отделения в каждом районе города.

Как погасить кредит через «Сбербанк онлайн»

Чтобы воспользоваться погасить кредит онлайн, необходимо иметь доступ в личный кабинет. Его открывает банковский сотрудник при личном посещении клиентом банка и предоставлении паспорта с идентификационным кодом. Активация услуги «Сбербанк онлайн» подразумевает выдачу персонального логина и пароля для входа в электронную систему.

Клиенты, имеющие банковскую карту Сбербанка, могут получить идентификатор пользователя с паролем в банкомате. Для этого следует выполнить следующие операции:

- Вставить карту в банкомат.

- Перейти по пункту «Подключить Сбербанк онлайн/мобильный банк».

- В появившемся окне выбираем «Печать идентификатора с паролем».

- Забрать чек с личными данными, которые система генерирует самостоятельно.

Вторым способом активации доступа к онлайн-платежам является СМС:

- Послать на короткий номер 900 сообщения в форме Пароль N…N или Parol N…N. Вместо N…N указать последние 4 цифры с номера банковской карты.

- Ожидать получение СМС с номером телефона и паролем.

- Позвонить на указанный номер и спросить логин. Оператор обязательно запросить данные по карте.

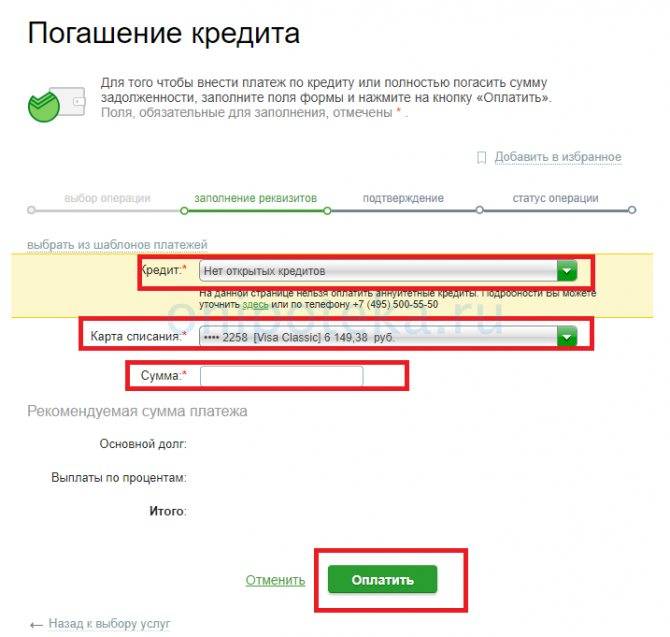

Перевод средств на кредитную карту

После входа в личный кабинет «Сбербанк онлайн» открывается доступ к оплате кредитов. Финансовые средства будут сниматься с любой карты Сбербанка или со счетов (накопительного или сберегательного) в этом банке.

Для перевода средств выполняют следующие действия:

- Активировать вход в систему.

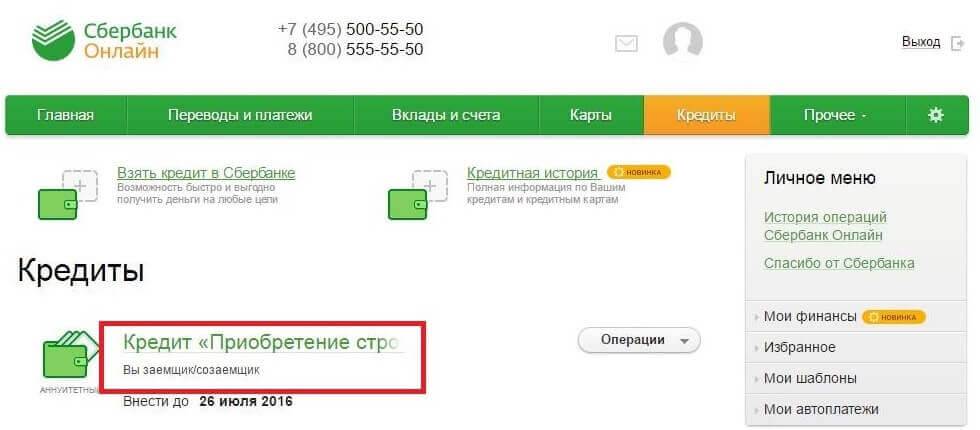

- Пройти по вкладке «Платежи».

- Выбрать рубрику «Кредиты».

- Указать необходимый заем.

- В открывшемся окне ввести номер кредитной карты (номер договора) и сумму перевода.

- Нажать кнопку «Оплатить».

После платежа следует проконтролировать, что бы часть задолженности или весь ее размер компенсировался.

Оплата займа по номеру договора

Это наиболее удобный способ для клиентов с несколькими кредитами. Каждый кредитный договор имеет индивидуальный номер. Благодаря этому полностью исключается перевод средств на другой счет или ошибка при выборе платежа.

Инструкции по совершению оплаты при помощи номера кредитного договора:

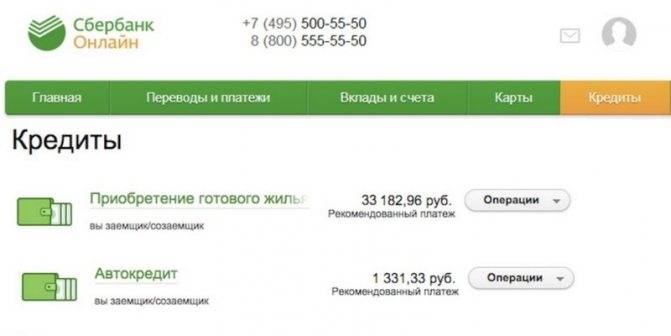

- Пройти во вкладку «Кредиты», где отображены все активные операции по займу.

- Выбрать раздел с учетом суммы платежа.

- Появиться поле с описанием. Записать или запомнить «Номер ссудного счета».

- Перейти по вкладке «Перевод между счетами …». Указать, с какого счета необходимо списать средства, и в каком размере. В поле, где требуют место перевода, ввести номер ссудного счета.

- Нажать кнопку «Перевести».

- На телефон придет пароль, который следует ввести в соответствующее поле и нажать «Подтвердить».

После выполнения всех шагов, обязательства по кредитному договору за прошедший период будут исполнены. Если возникнет желания, то можно выполнить досрочное погашения кредита в частичном размере. Однако перед этим необходимо внимательно изучить кредитный договор на наличие штрафных платежей за изменения суммы разового платежа.

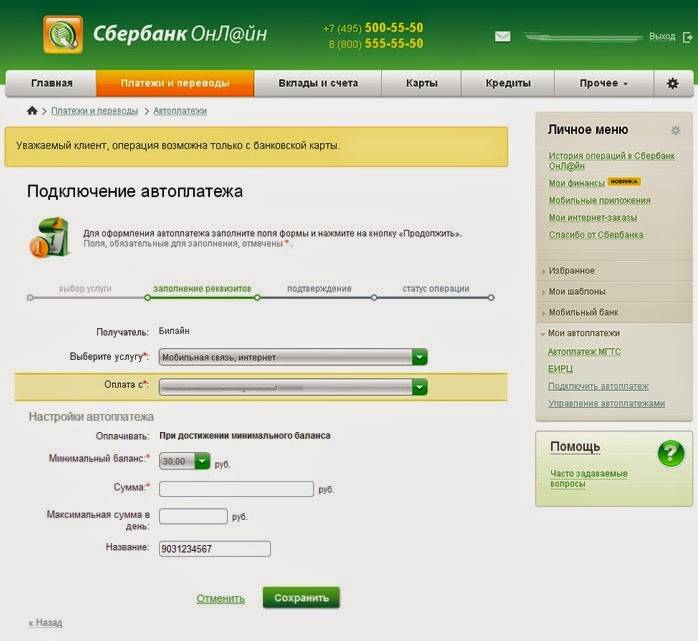

Настройка автоматического платежа

Автоматическая оплата создана для исключения ручного управления перевода средств. Она удобна для владельцев зарплатной или обычной карты, на которую происходит ежемесячное начисление финансовых средств.

Преимущество платежа не только в экономии времени, но и в сниженных комиссионных сборах. Владельца карты информируют при помощи СМС о снятии средств и совершении платежа.

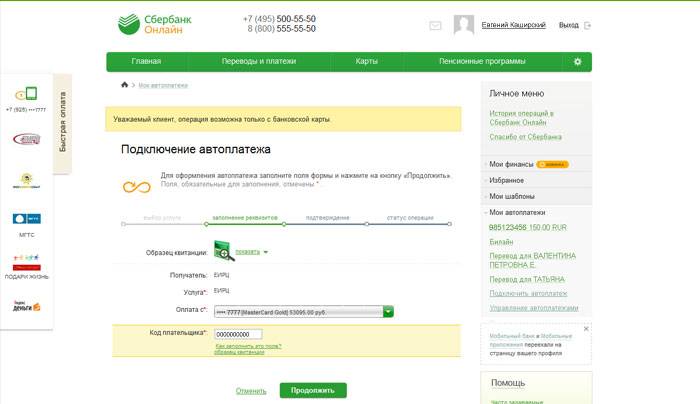

Что бы активировать «Автоплатеж» необходимо:

- Зайти в личный кабинет «Сбербанк онлайн».

- Пройти по вкладке «Мои автоплатежи».

- В меню с различными пунктами выбрать «Подключить автоплатеж».

- Указать «Перевод между своими картами» (для пополнения кредитных карт) или «Перевод клиенту Сбербанк».

- Ввести реквизиты карты, с которой будет происходить списание средств, и данные получателя, которому будет происходить перечисление средств.

В новом окне выставить следующие параметры:

- частота перевода средств (ежемесячно);

- дата ближайшего перевода;

- размер перевода;

- комментарии (оплата кредита, кредит за авто и т.д.);

Выбрать кнопку «Подтвердить по СМС». Ввести полученный цифровой код и завершить операцию.

Как еще оплачивать заем Сбербанка

Регулярное погашение кредита возможно не только через сервис Сбербанк Онлайн:

- Через бухгалтерию работодателя, оставив заявление на частичный перевод заработной платы в погашение займа Сбера. Согласуйте удобную дату перевода (с аванса или заработной платы), чтобы не возникало просрочек.

- Оформить регулярное перечисление в отделении банка, чтоб оплата кредита осуществлялась автоматически без вашего участия. Условием успешного выполнения поручения является наличие достаточной суммы на счете для списания.

- Оформление дополнительного соглашения с сотрудниками банка.

Оплатить кредит Сбербанка разовыми платежами можно:

- Через кассу с помощью операциониста. При себе необходимо иметь паспорт.

- С помощью банкомата (безналично) или терминала (наличная и безналичная оплата).

- При использовании услуг Мобильный банк или через Сбербанк Онлайн (читайте выше, как оплатить кредит).

- Через другие банки. Не забудьте взять у менеджера Сбербанка точные реквизиты для погашения.

Самые распространенные ошибки при досрочных выплатах

Неправильное погашение кредита досрочно может привести к обратному результату – вы не только не уменьшите сумму платежей, но и, возможно, получите задолженность. Многие заемщики совершают ошибки в процессе досрочного погашения.

Выплата ссуды на протяжении всего срока действия договора

Заемщики обычно считают нерациональной выплату долга досрочно. Лучше потратить имеющиеся средства на что-то нужное, а взносы вносить по графику. Но тогда получается, что вы просто отдаете банку больше денег с учетом процентов.

К примеру, при сумме кредита в 1 млн рублей на два года, вы думаете, можно ли погасить досрочно задолженность, если у вас есть свободные 200000 рублей.

Даже простой расчет на специальном калькуляторе покажет, что за два года вы можете сэкономить на процентах до 20000 рублей. Сама сумма (1 млн) не изменится, а переплаты значительно снизятся. Механизм уменьшения кредитной нагрузки действует следующим образом:

- досрочным погашением вы снижаете суммы выплат по основному долгу;

- за счет уменьшения остатка ссуды снижаются проценты.

Поэтому лучше стараться выплатить кредит досрочно.

Отсутствие отслеживания банковских платежей

Для удобства клиентов финансовые организации дают возможность досрочно погасить кредит онлайн через кабинет пользователя или посредством личного посещения банка. Но многие забывают о необходимости ежемесячного платежа.

Например, вы решили внести для досрочного погашения сумму в 70 тыс. рублей. Ваш ежемесячный платеж составляет 20 тыс. рублей. Банковский компьютер списал 20 тысяч для ежемесячного платежа и не может осуществить досрочку на 70 тысяч, поскольку осталось только 50000 рублей. Деньги останутся лежать на счете, их будут просто списывать на очередной платеж.

Важно! Всегда следите за наличием средств на счете и проверяйте, зачислились ли деньги на досрочный платеж.

Погашение долга в любое время, когда появляются деньги

Финансовые организации осуществляют досрочное погашение различными способами:

- списывают внесенную сумму в день платежа;

- списывают внесенную сумму точно в день, определенный графиками взносов.

Вторым способом действует, например, Сбербанк, Райффайзенбанк. То есть он сначала списывает с внесенной суммы проценты за пользование кредитом за прошедший период, и только оставшуюся часть переведет в счет досрочного погашения долга. Случается так, что вся внесенная сумма (если она небольшая) уходит на оплату процентов. То есть вы просто заранее уплатили процентную ставку.

Поэтому при указанных условиях (досрочное погашение в день платежа) лучше просто вносить по графику сумму, превышающую очередные выплаты.

Погашение большой суммой

Часто заемщики стараются насобирать как можно больше денег, чтобы потом сразу внести большую часть кредита. Это не самый эффективный способ погашения долга. Ведь чем больше времени вы пользуетесь ссудой, тем больше процентов выплачиваете.

Аннуитетный платеж, к которому чаще всего прибегают банки, складывается из следующих элементов:

- взнос в оплату основного долга;

- проценты за пользование средствами.

Учитывая, что аннуитетные платежи исчисляются равными долями, можно понять, что первоначально большую часть суммы составляют проценты.

Например, у вас взята ссуда в 100000 рублей на три года. Если внести дополнительный платеж через год в сумме примерно равной половине основного долга, можно намного больше снизить выплаты по процентам, чем привнесении этой же суммы через два года. Раннее частичное погашение кредита позволяет сэкономить больше средств.

Отсутствие финансовой подушки

Конечно, досрочное погашение положительным образом скажется на финансовом положении кредитополучателя. Однако лучше запастись средствами на случай возникновения затруднительной ситуации. Ведь можно заболеть или потерять стабильный заработок. Такие форс-мажорные обстоятельства не влияют на выплату взносов по кредиту.

Целесообразно иметь небольшие накопления, которые могут покрыть 3-6 ежемесячных платежей. Ведь просрочка повлечет за собой наложение штрафов и пени, которые сведут на нет все ваши усилия по досрочному погашению кредита.

Возможно ли досрочное погашение кредита в Сбербанке

При оформлении кредита внимательно читайте договор — помимо прочего, в нём будут и сведения относительно досрочного погашения

Сбербанк не запрещает своим клиентам сокращать срок кредитования, оформив досрочное погашение. Это право должника распространяется и на потребительские займы, и на ипотеку. Гражданин может внести часть денег в счёт будущих платежей или закрыть кредит полностью. Единственное условие — заблаговременное уведомление банка о намерении преждевременно заплатить всю начисленную сумму по займу.

Полное

Самостоятельный расчёт может быть лишь примерным — точная сумма, скорее всего, будет отличаться

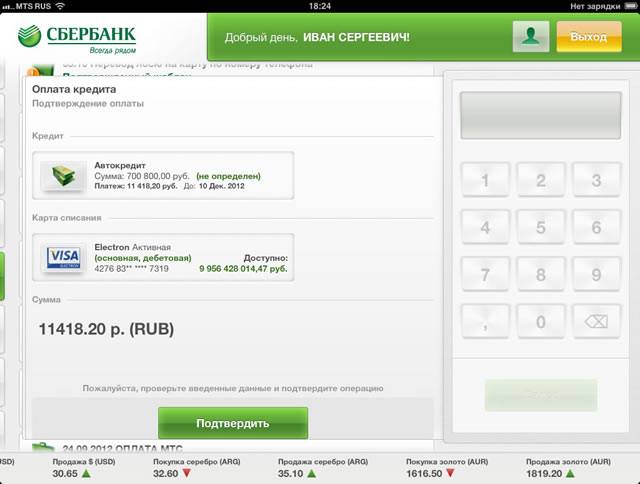

При полном погашении ссуды заёмщик должен внести в финансовое учреждение сумму, равную телу кредита и процентам, рассчитанным на день закрытия. Чтобы не оказаться в положении, когда денег на ссудном счёте не хватит для его закрытия, необходимо предварительно связаться с кредитным менеджером Сбербанка и уточнить необходимую сумму. Далее заёмщик действует по следующему алгоритму:

- Оформить извещение в филиале Сбербанка, где был выдан кредит.

- Внести деньги с тем расчётом, чтобы до 20:00 того дня, когда должен списываться очередной платёж, на счёте была вся необходимая сумма.

- Если денежные средства будут поступать в Сбербанк из другого финансового учреждения, то необходимо уточнить время прохождения денежного перевода и внести средства за 3–5 дней.

- Удостовериться, что деньги поступили в необходимом количестве.

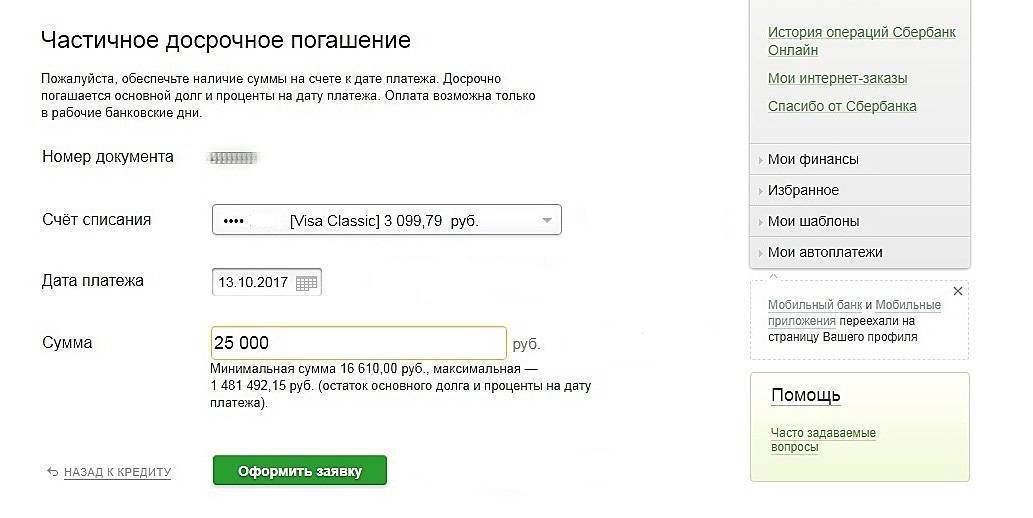

Частичное

Сумма планируемой оплаты должна превышать ежемесячный взнос

Частичная уплата суммы кредита может производиться двумя способами:

- единовременное внесение суммы, превышающей регулярный платёж;

- ежемесячное превышение размера необходимого взноса по кредитному договору.

Дальнейшее развитие событий зависит от вида платежей, предусмотренных при оформлении займа.

Аннуитетная схема предполагает разделение всей суммы задолженности вместе с начисленными процентами равными долями на весь срок кредитования. При частичном погашении будет уменьшен либо размер ежемесячного платежа, либо период пользования заёмными средствами.

Поэтому необходимо потребовать от кредитного менеджера пересмотра графика внесения регулярной платы. Кроме того, необходимо составление дополнительного соглашения к кредитному договору на каждый случай превышения ежемесячных платежей.

Без должного оформления внесение излишних сумм выявится только при окончании периода кредитования, и придётся изыскивать возможность вернуть переплату на свой счёт. Сэкономить на процентах при таких обстоятельствах не удастся.

При дифференцированных платежах проценты рассчитываются только на остаток задолженности. Поэтому если внести крупную разовую сумму или каждый месяц добавлять к ежемесячному взносу 1–2 тысячи рублей, то автоматически происходит пересчёт процентов сторону уменьшения, а, следовательно, и полная задолженность перед банком снижается.

Частичное погашение кредитов при использовании аннуитетных платежей крайне невыгодно финансовому учреждению. Банк значительно теряет планируемый доход за счёт процентов по кредиту. Поэтому возможны ситуации, когда финансисты устанавливают ограничение на сумму частичного погашения займа. Такое лимитирование должно быть прописано в соответствующем пункте кредитного договора. Если этого нет, то клиент вправе пожаловаться на действия банка.

Как внести деньги на счет в другом банке с помощью услуги “Автоплатеж”

Именно в случае оплаты по кредитным обязательствам самым надёжным способом переводов является “Автоплатеж” по кредиту. Эта услуга гарантирует своевременное проведение платежей. Достаточно один раз настроить автоплатеж в личном кабинете, и операция по погашению кредита будет проводиться точно в указанное время. Более того, за день до установленного срока автоплатежа на телефон клиента приходят СМС-сообщения с напоминанием об оплате.

Для многих операций интернет-сервиса услуга “Автоплатежа” предусмотрена в настройках. Единожды заплатив кредит в другом банке, можно тут же установить автоплатеж, и система будет сама ежемесячно проводить оплату. При необходимости функцию можно временно отключить, отправив ответное СМС на номер 900.