Условия вступления в Программу страхования

Особенностью страховки в Совкомбанке выступает присоединение к коллективному соглашению, а не заключение индивидуального договора непосредственно со страховщиком.

В виду этого вернуть страховку становится сложнее, а стоимость ее в разы выше, чем при оформлении в страховой компании.

Выдержка из программы страхования в ПАО Совкомбанк

Скачать программу полностью (формат Pdf):

Страховщиком в этой программе является – Акционерное общество «Страховая компания МетЛайф»

Заявление на включение в Программу добровольного страхования – заявление на включение в Программу добровольного страхования, разработанное Страховщиком по стандартной форме, которое заявитель должен заполнить и подписать или иным способом зафиксировать свое согласие с использованием процедуры верификации, установленной Банком.

Страховая сумма – денежная сумма, устанавливаемая по каждому Застрахованному лицу, в пределах которой Страховщик обязуется производить Страховые выплаты при наступлении Страхового случая.

Плата за включение в Программу страхования – это вознаграждение, уплачиваемое Застрахованным лицом Банку за комплекс расчетных услуг, направленных на снижение рисков заемщиков по обслуживанию кредита, включая, но не ограничиваясь возможностью получения страхового возмещения, предусмотренного для заемщиков Банка согласно Программе добровольного страхования.

Страховая премия – единовременный платеж, уплачиваемый Банком Страховщику в рамках

Программы добровольного страхования Застрахованного лица.

Cтраховка может обойтись порядка 20% от размера кредита. Обычно, заемщик такой суммой не располагает, и она включается в заем. В связи с чем, ее потребуется возвращать с процентами, как и кредитные средства.

Расторгаем договор правильно

Всего-то нужно внимательно читать договор. Там прописано, что от «Кредитного доктора» можно отказаться в любой момент и при этом легально, без судов и тяжб. Алгоритм действий в этой ситуации следующий:

- обратиться в тот офис, где заключался договор, и вежливо изложить свою просьбу;

- сотрудник с помощью программы рассчитает, сколько нужно внести в кассу до полного погашения;

- далее нужно заполнить выданный бланк заявления о расторжении договора с Совкомбанком;

- рассчитаться с банком и заказать справку о том, что задолженность отсутствует, а договор недействителен.

Следовательно, отменить действие программы лучше, чем просто не совершать платежи и создавать, таким образом, лишние проблемы. В этом и подвох «Кредитного доктора» – вы даже соответствующих записей в кредитную историю не получите, поэтому толку от расторжения договора никакого.

https://youtube.com/watch?v=jQ15zePbggI

Этапы кредитного доктора Совкомбанка

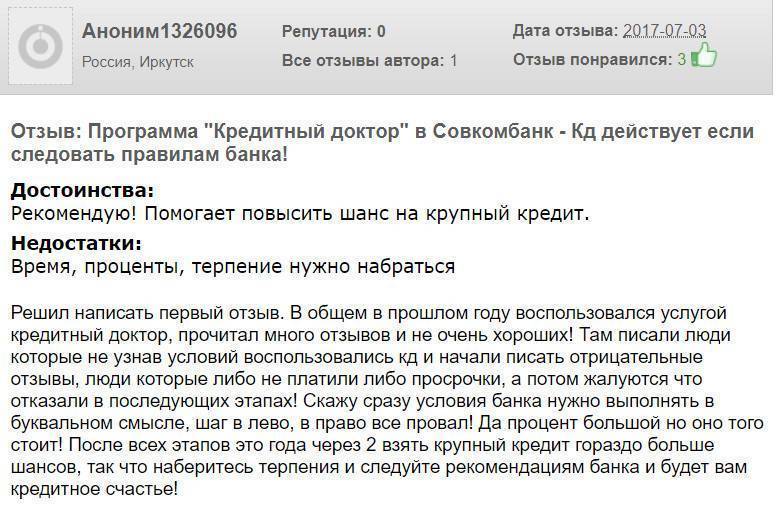

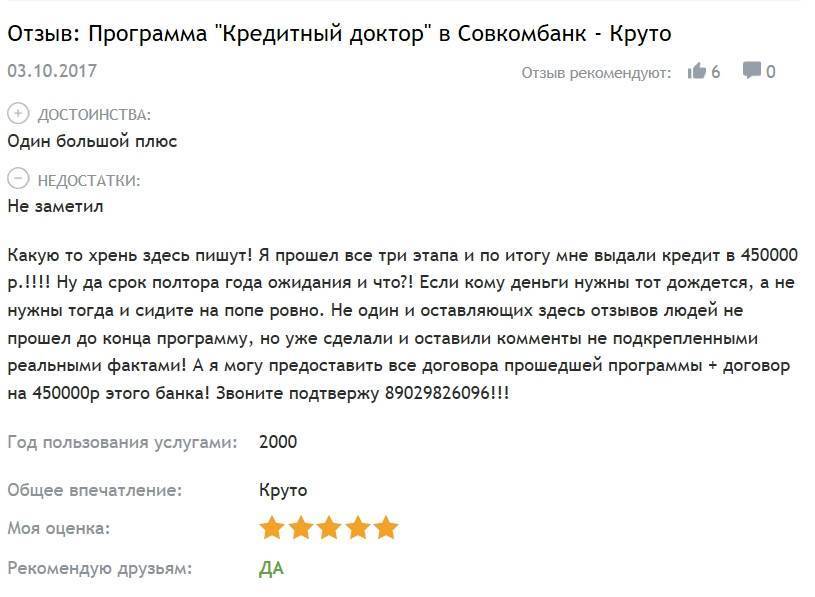

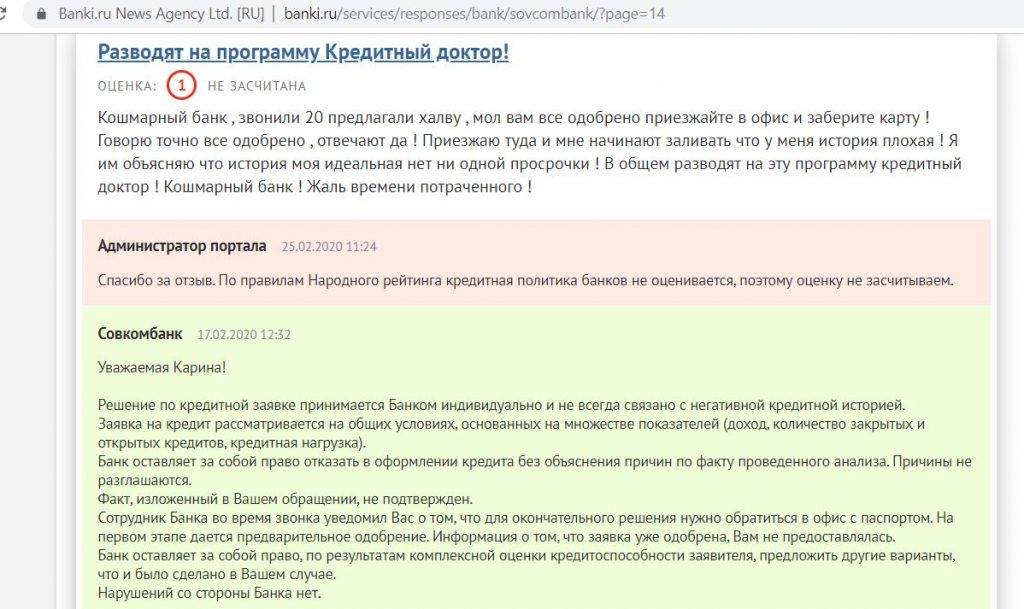

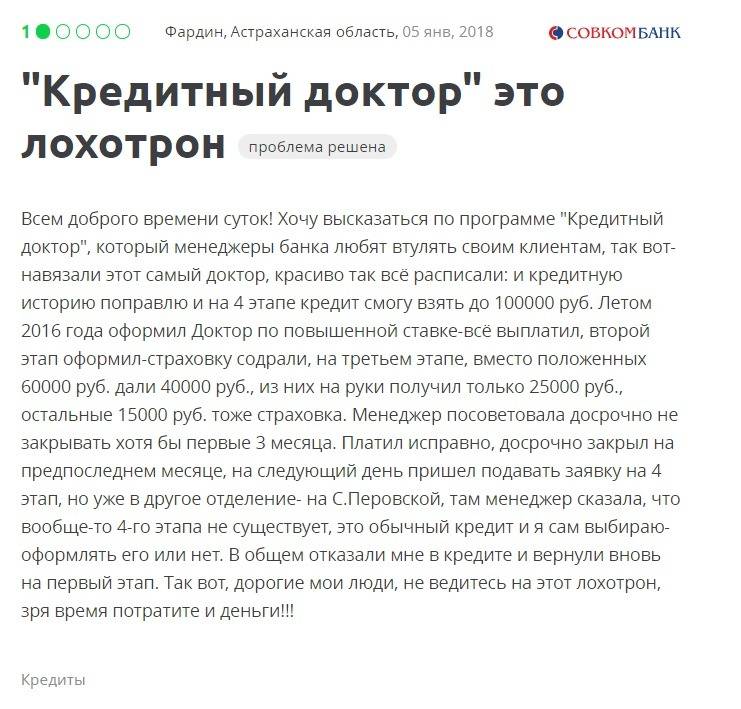

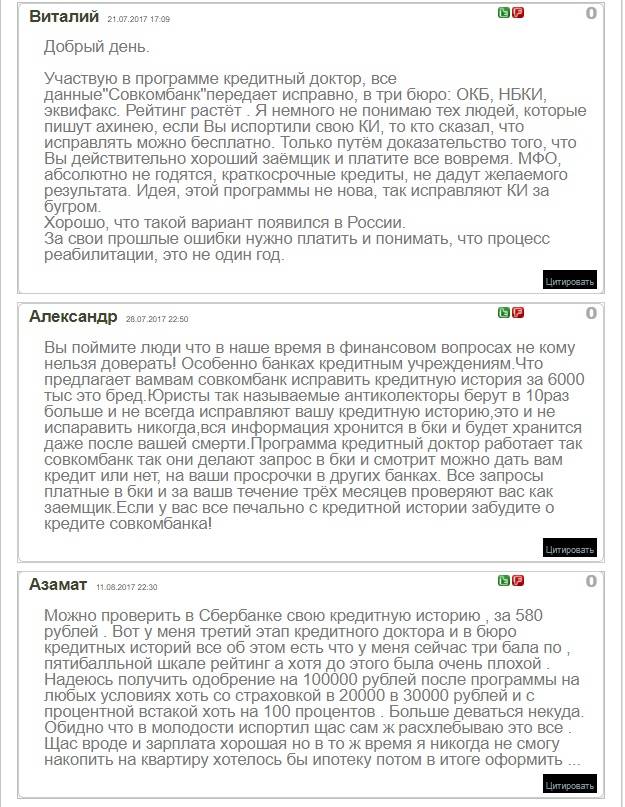

Во многих отзывах клиентов крайне легко встретить недовольство из-за того, что на руки пользователи денежные средства не получают. То есть они оформляют данную программу, после чего недоумевают – почему же им не выдаются финансы, ведь они заплатили за услугу?

На самом деле достаточно просто внимательно прочитать договор, в котором указано, что на первом этапе пользователи не получают денег, приобретая за счет покупки программы страховой полис и первоначальную заметку в кредитной истории.

Всего план услуг предполагает прохождение трех этапов. В конце последнего у клиента появляется возможность оформления кредитной ссуды общей стоимостью в пределах 100 тысяч рублей. В идеале, если пользователь не нарушил ни одно требование, после третьего этапа у него значительно повышаются шансы на получение согласия в других кредитных организациях.

А вы знали, что если у пользователя абсолютно чистая кредитная история, он может оформить автомобильный кредит под минимальную процентную ставку?

Первый этап

На первом этапе клиент не получает денежные средства на руки. Фактически он оплачивает себе следующие премиальные возможности:

- Получение страховки;

- Отметка в кредитной истории;

- Получение карточного средства Совкомбанка.

Период действия первого этапа составляет около 9месяцев в зависимости от возможностей клиента. Максимальный лимит арендованных денежных средств – 10 000 рублей

Важно заметить – понизить процентную ставку (с 33%) на данном этапе практически невозможно

В течение действия первых месяцев кредитного доктора пользователь обязан установить одинаковую сумму платежа (по аннуитетной системе).

После ознакомления с данной информацией у заемщиков должно отпасть желание искать следующий вопрос в отзывах: «Получаешь ли деньги?». Определенно да, но только не на первом этапе обслуживания кредитного доктора.

Второй этап

Трактуется второй этап следующим образом: «Деньги на карту». Эта фраза означает то, что клиенту выдаются денежные средства, однако система позволяет совершать покупки лишь безналичным расчетом и не допускает их вывода в терминалах Совкомбанка. Данный параметр прописан в договоре, и, если заемщик невнимательно его прочтет, шанс восстановить испорченную кредитную историю окончательно потеряется.

Количество арендованных денежных средств варьируется от 10 тысяч рублей до 20 тысяч, при этом процентная ставка – 33% годовых. Период обслуживания данной программы – полгода.

А вы знали, что в середине действия тарифа у клиента есть возможность обналичивания финансов в случае возникновения непредвиденных ситуаций?

Третий этап

Последний этап отличается выдачей достаточного количества денежных средств – именно в этот момент начинается действие настоящего тарифа кредитования.

Максимальный лимит кредитной ссуды составляет 60 тысяч рублей, при этом срок обслуживания может достигать полутора лет. Процентная ставка в зависимости от целесообразности оформления тарифного плана может повышаться или понижаться. Стандартный процент приравнивается к 33%, в то время как при целевом кредитовании доступно снижение до 23 процентов годовых.

Нельзя со стопроцентной уверенностью утвердить окончательные условия обслуживания, ведь выдача кредита у каждого клиента происходит в индивидуальном порядке и зависит от множества факторов.

Важно заметить – Совкомбанк может отказать пользователю в оформлении кредитного доктора, не предъявляя никаких веских причин

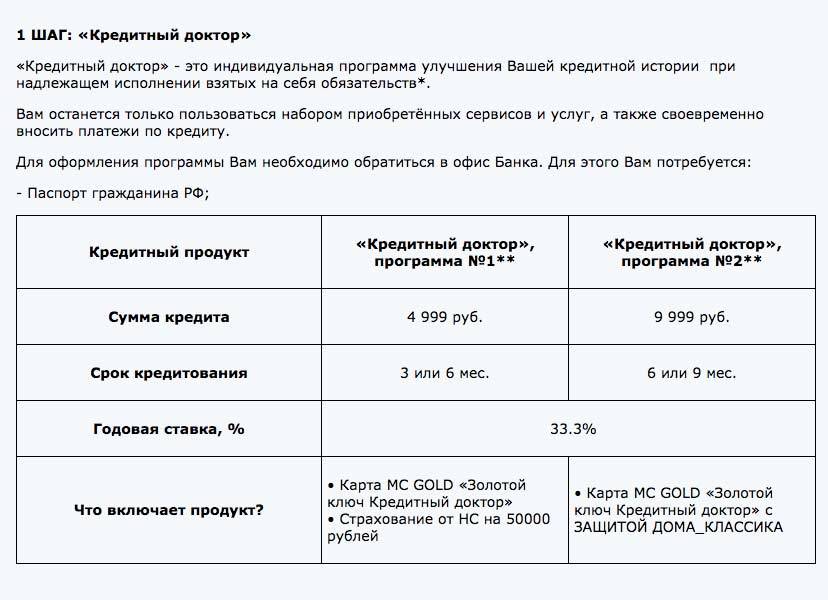

Как работает «Кредитный доктор»?

Данная программа включает в себя три последовательных ступени — пройдя каждую из них с соблюдением всех условий, заёмщик непременно улучшит свою кредитную историю. Ниже представлено подробное описание каждого этапа.

Первый этап

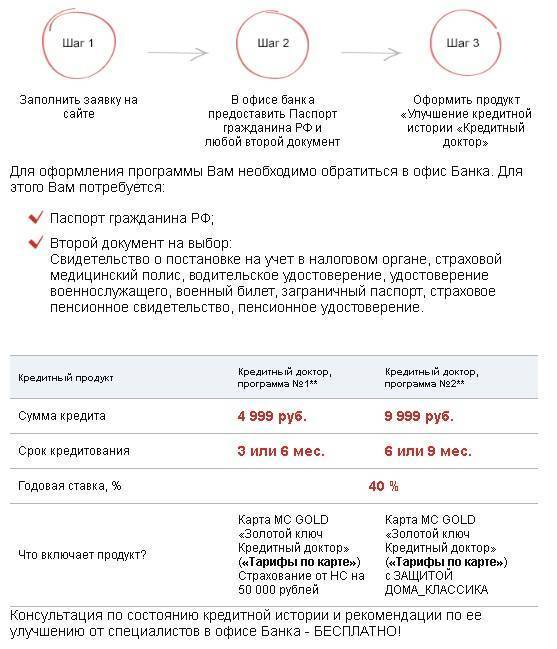

На первоначальном этапе нужно подать заявление. Для этого нужно лично посетить офис банка или подать онлайн заявку

Есть одно важное условие — Совкомбанк не выдаёт деньги заёмщику на руки. Платежи уходят за оплату услуг банка и страховку

Кредитование осуществляется по двум направлениям:

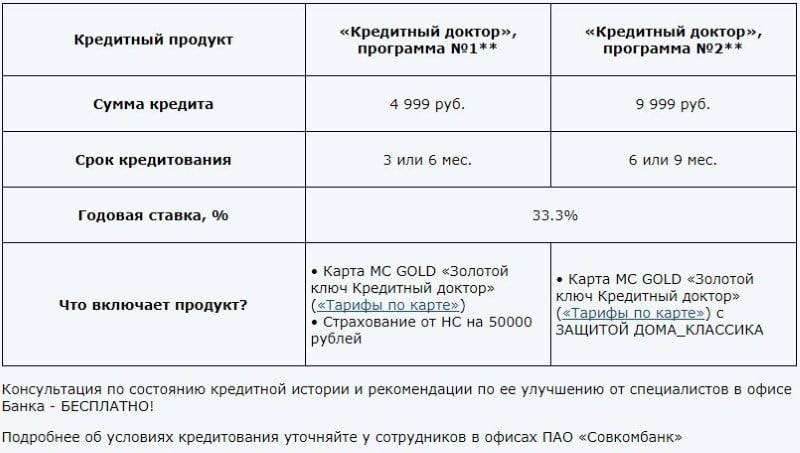

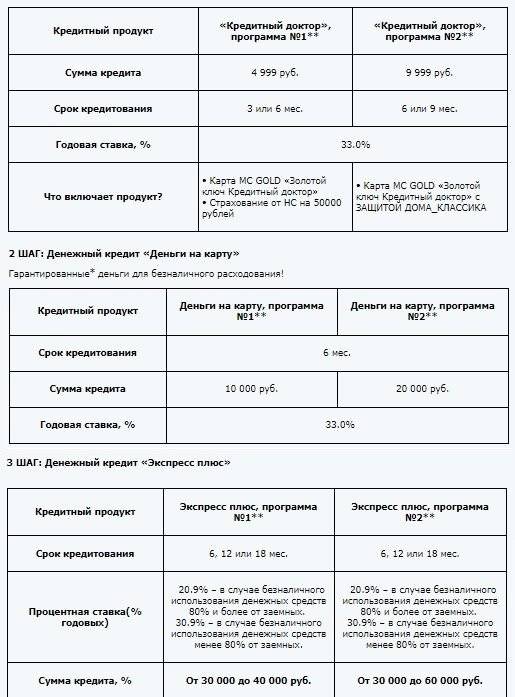

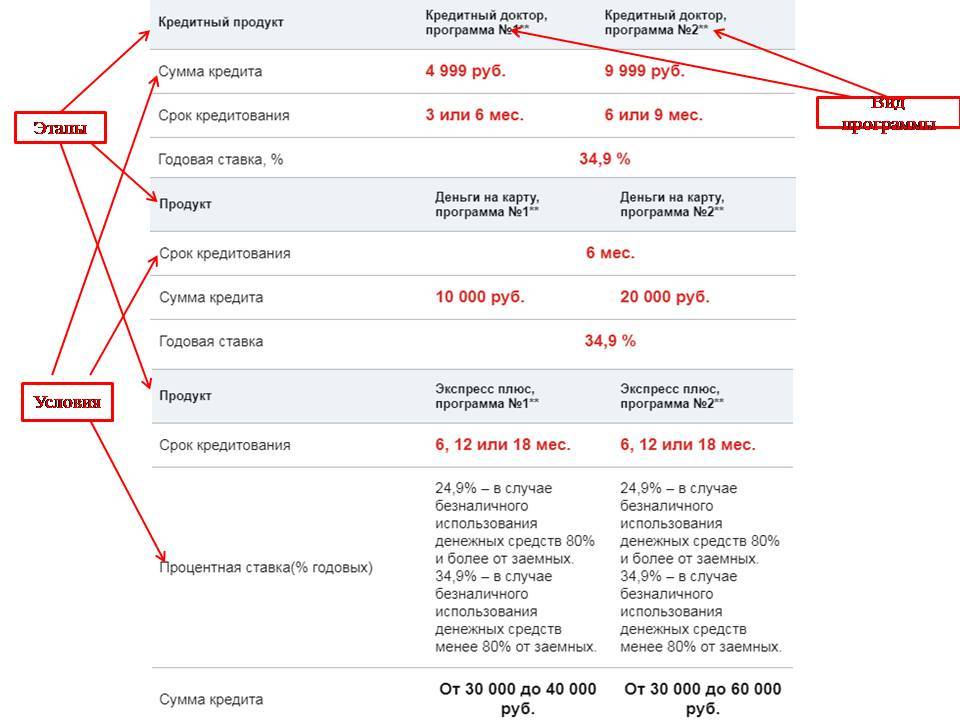

| Программа | «Кредитный доктор» №1 | «Кредитный доктор» №2 |

| Кредит | 5 тысяч рублей | 10 тысяч рублей |

| Процентная ставка за год | 33,3% | 33,3% |

| Период займа | 3-6 месяцев | 6-9 месяцев |

| Что входит в комплекс услуги | карта «Мастеркард GOLD», страховка от возможных несчастных случаев стоимостью в 50 тысяч рублей | Карта «Мастеркард GOLD» с функцией защиты жилища |

| Консультация и рекомендации по оптимизации клиентской КИ | бесплатно | бесплатно |

Второй этап

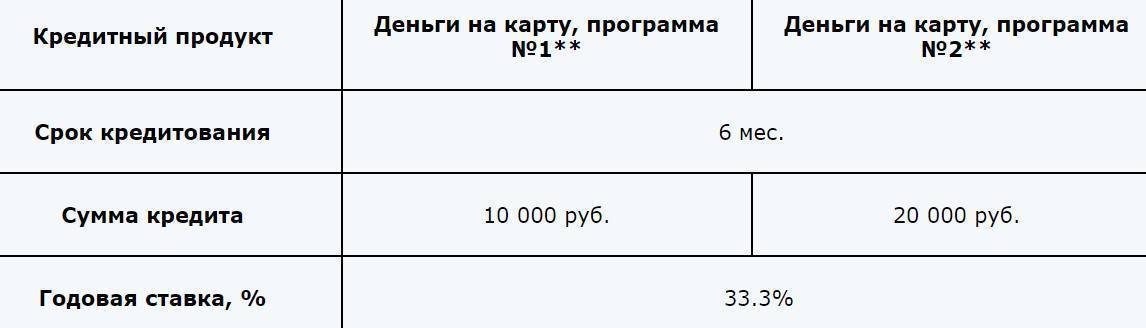

На втором этапе банк предоставляет заёмщику возможность получить кредит на сумму от 10 до 20 тысяч рублей сроком до полугода (в зависимости от программы). Эти деньги перечисляются на клиентскую карту от Совкомбанка, но расходовать их он может только по безналичному расчёту.

| Кредитная программа «Деньги на карту» | Программа №1 | Программа №2 |

| Период кредита | 6 месяцев | 6 месяцев |

| Сумма | 10 тысяч рублей | 20 тысяч рублей |

| Процентная ставка за год | 33,3% | 33,3% |

Третий этап

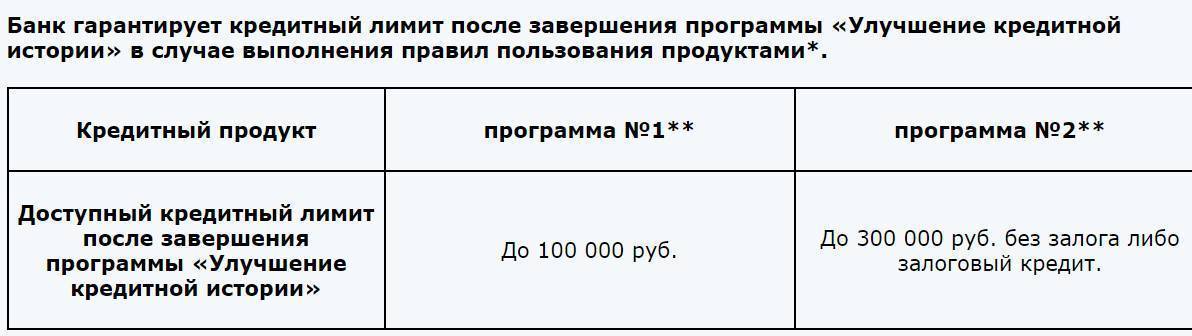

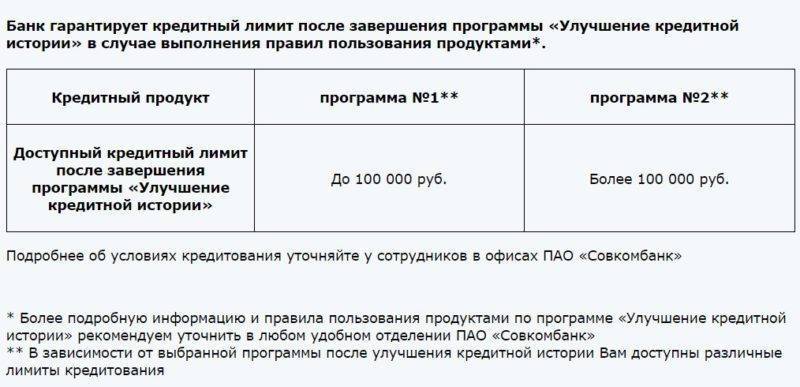

На данном этапе банк даёт клиенту возможность получения займа на сумму от 30 до 60 тысяч рублей. После прохождения третьего этапа кредитная история считается исправленной — в будущем заёмщик получит доступ к ещё более крупным кредитам до 300 тысяч рублей.

| Кредитная программа | Экспресс+ №1 | Экспресс+ №2 |

| Период кредитования | от 6 до 18 месяцев | от 6 до 18 месяцев |

| Годовая ставка в процентах | 30,9% — при безналичном расходовании денежных средств менее 80% от суммы займа, 20,9% — при безналичном расходовании средств 80% и более от суммы займа | 30,9% — при безналичном расходовании денежных средств менее 80% от суммы займа, 20,9% — при безналичном расходовании средств 80% и более от суммы займа |

| Сумма кредитования | 30-40 тысяч рублей | 30-60 тысяч рублей |

Если заёмщик в течение вышеуказанных сроков не нарушал правил банка и улучшил качество своей кредитной истории, он получает доступ к льготному кредитованию на следующих условиях:

| Кредитная программа | №1 | №2 |

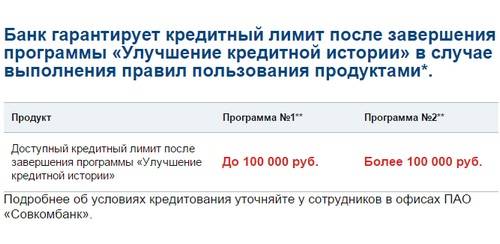

| Возможность получения кредита после улучшения КИ | 100 тысяч рублей | 300 тысяч рублей |

В каких банках есть «Кредитный доктор»

Программу предлагают не все финансовые учреждения. Самым популярным считается Совкомбанк. Однако стоит рассмотреть и предложения других организаций.

Совкомбанк

Учреждение предлагает заем на сумму от 5 до 10 тыс. руб. на срок от 3 до 6 месяцев. Процентные ставки начинаются от 34% годовых. Задача клиента – своевременно возвращать заемные средства. Снизить величину переплаты невозможно ввиду отсутствия досрочного погашения долга. Цель программы – улучшение репутации клиента. Также можно попробовать подать заявку на карту рассрочки «Халва».

Совкомбанк предлагает заем на сумму до 10 тыс. руб.

ВТБ

Специальных программ в этом банке нет, однако можно воспользоваться следующими способами:

- предоставить залоговое имущество, находящееся в собственности заемщика;

- привлечь платежеспособного поручителя.

Ренессанс Кредит

Этот банк не особенно тщательно проверяет кредитную историю при выдаче карт. Вариант стоит рассматривать клиентам, желающим улучшить свою репутацию. Заемщик должен быть старше 24 лет, иметь доход не менее 10 тыс. руб. Процентные ставки начинаются от 27% годовых. Для участия в программе нужно обратиться в банковское отделение или подать онлайн-заявку.

Ренессанс Кредит тщательно проверяет кредитную историю.

Восточный банк

Учреждение предлагает программу «Кредитная помощь». Заемщику выдают минимальную сумму на короткий срок. Возврат средств осуществляется по установленному банком графику. На следующем этапе Восточный увеличивает лимит. Каждое полное погашение кредита улучшает репутацию заемщика.

Альфа-Банк

Кредитное учреждение выдает небольшие суммы без проверки КИ. Для этого нужно быть старше 21 года, иметь постоянную прописку на территории действия банка, стаж работы не менее 3 месяцев, доход более 10 тыс. руб. Срок кредитования составляет не менее 12 месяцев.

Альфа-Банк выдает небольшие суммы без проверки КИ.

УБРиР

Банк не гарантирует 100%-ной выдачи кредита при плохой КИ, однако клиент может попробовать подать заявку на заем «Минутное дело». По этой программе оформляется карта с лимитом до 200 тыс. руб. Процентная ставка не является выгодной (63%). Однако этот заем помогает исправить КИ.

СКБ-банк

Учреждение предлагает кредитные карты, при выдаче которых КИ проверяется не особенно тщательно. Ставки начинаются от 33% годовых, срок погашения долга – от 12 месяцев.

СКБ-банк предлагает кредитные карты.

Можно ли отказаться от «Кредитного доктора» и как это сделать

У заёмщиков, принимающих участие в программе по повышению своего рейтинга, есть возможность отказаться от прохождения последующих этапов. Однако тут необходимо помнить о важных условиях для того, чтобы не усугубить ситуацию. Более подробно данный вопрос описан ниже по тексту.

Можно ли не платить за «Кредитный доктор»

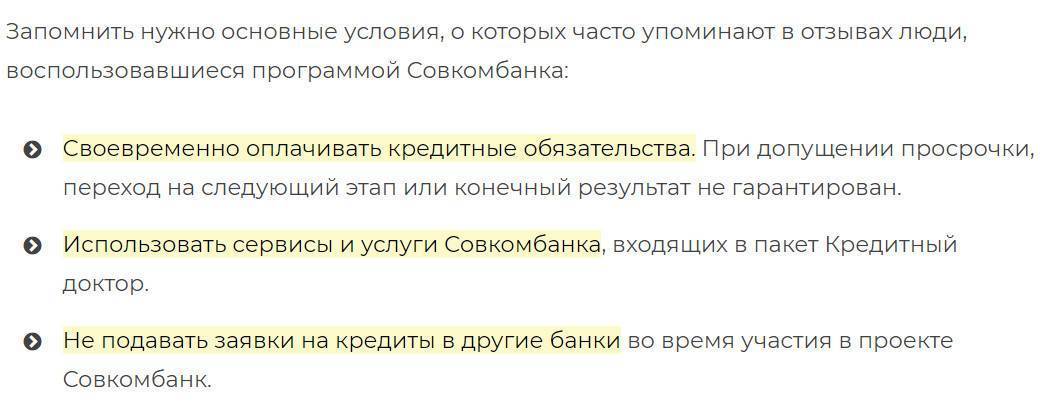

Нет, такая возможность отсутствует. Отказываться от внесения оплаты после заключения договора с Совкомбанком настоятельно не рекомендуется, так как это чревато следующими последствиями:

- образование просрочки по платежу и, как следствие, начисление штрафов, поступление множества уведомлений из банка, а в крайних случаях взыскание долга через суд,

- кредитная история окончательно испортится и в дальнейшем реабилитировать ее будет очень сложно,

- в случае, если в будущем заемщик одумается и пожелает повторно воспользоваться опцией «Кредитный доктор», то гарантированно получит отказ.

ВНИМАНИЕ. Таким образом, в интересах самого заемщика не прекращать производить платежи, обговоренные в условиях договора

В противном случае это приведет к еще худшим последствиям и большим потерям. После заключения договора, единственным выходом из ситуации может быть досрочное его расторжение.

Как расторгнуть договор

Если заемщик не желает больше участвовать в программе, то он вправе расторгнуть договор в досрочном порядке или же дождаться окончания его действия.

Дело в том, что в Совкомбанке переход на следующий этап не производится автоматически. После завершения каждой стадии заёмщику нужно подавать соответствующую заявку на переход к следующей. Таким образом, отказаться от участия можно на любом из этапов.

Для того, чтобы расторгнуть договор раньше срока, клиенту нужно выполнить следующие действия:

- полностью погасить образовавшуюся задолженность,

- обратиться в ближайшее отделение Совкомбанка с соответствующей просьбой.

Желая расторгнуть договор в досрочном порядке, следует помнить об одном важном условии. В этом случае сведения о том, что заемщик успешно прошел один из этапов оздоровления, в кредитную историю не вносятся.

Можно ли расторгнуть договор с Совкомбанком?

Некоторые клиенты, заключившие договор по данной программе, узнают, что платежи за первый этап кредитования уходят на оплату услуг банка, и опрометчиво решают расторгнуть договор. Сделать это можно, но следует знать, что после расторжения договора раньше срока, восстановить кредитную историю будет весьма проблематично.

Итак, чтобы отказаться от договорных отношений, нужно проделать следующий алгоритм действий:

- посетить ближайший офис банка, где заключался договор, и заявить о своём желании прервать договорные отношения;

- после оглашения сотрудником банка суммы, необходимой для погашения долга, заёмщик должен заполнить форму заявки на расторжение договора;

- затем следует внести деньги и взять квитанцию об оплате задолженности.

Последствия одностороннего отказа от программы

Как бы там ни было на самом деле, просто прекратить выполнять условия договора, — не выход, а скорее, опасность. Ведь банк все равно не оставит это дело просто так и, возможно, даже обратится в суд, и будет прав. Ведь вы поставили свою подпись в договоре, а значит, согласились взять на себя определенные обязательства (а неуплата – прямое их нарушение). А было это сделано под давлением или без,- уже никто не докажет. Нет смысла пояснять, каким образом такой подход повлияет на вашу кредитную историю и жизнь в целом.

На просторах интернета полно рекомендаций о том, какими способами можно аннулировать программу. Среди них особо выделяются несколько вариантов, на которые бы мы хотели обсудить.

- Подать в полицию или прокуратуру заявление о мошенничестве.

Имейте в виду, что подобная жалоба предполагает полноценное разбирательство, то есть на слово клиенту банка никто просто-напросто не поверит. Таким образом, в органах придется активно доказывать сам факт обмана со стороны финансовой организации. Мол, они заставили подписать договор, ввели в заблуждение касательно каких-либо условий или умолчали о каких-либо обязательствах. Но доказательства такого поведения должны быть непреложны, нужны бумаги, видео и аудио записи, которых, скорее всего, у вас нет.

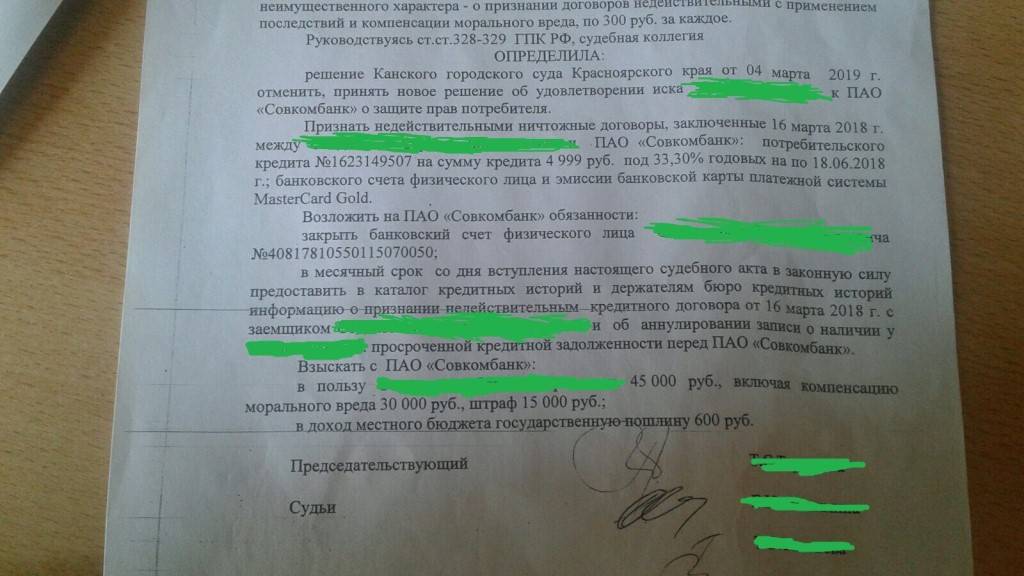

- Попытаться признать договор недействительным.

Здесь не обойтись без помощи квалифицированного юриста. Некоторые законники в данном деле выдвигают гипотезы о том, что правоотношение является мнимым, о чем свидетельствуют некоторые пункты его договора, так как не имеет цели создать какие-либо правовые последствия для одной из сторон. Опираются в данном случае на статью 170 1-й части ГК РФ. В свою очередь, банк может занять следующую позицию: он выдает клиенту деньги на оплату своих же услуг, и ничего противозаконного в этом нет.

Мало кто на деле решается вести такие тяжбы, так как нанимать юриста – затратно, а гарантий выиграть дело никаких, ведь ситуация довольно сложная и неоднозначная, много подводных камней. По крайней мере, в сети найти примеры хоть какого-то положительного исхода подобных дел трудно.

Три главных этапа улучшения КИ в Совкомбанке

Выполнение каждого из указанных ниже требований программы Кредитный доктор приведет не только к улучшению КИ, но и к тому, что резко увеличится возможный лимит займа. Благодаря выполнению у Кредитного доктора этапов вы сможете брать ссуду на более долгий срок и платить за нее меньший процент, о каком вы первоначально не могли и мечтать. В конце концов, вы точно сможете рассчитывать минимум на 100 тыс. руб., появится «зеленый свет» для ипотечной программы.

Главный плюс программы — ее индивидуальный подход к каждому клиенту. У каждого заемщика своя степень тяжести исправлений, поэтому сотрудники стараются найти решение для каждой проблемы. Но чтобы получить наиболее эффективные рекомендации, следует заранее обсудить желаемый результат с работником компании.

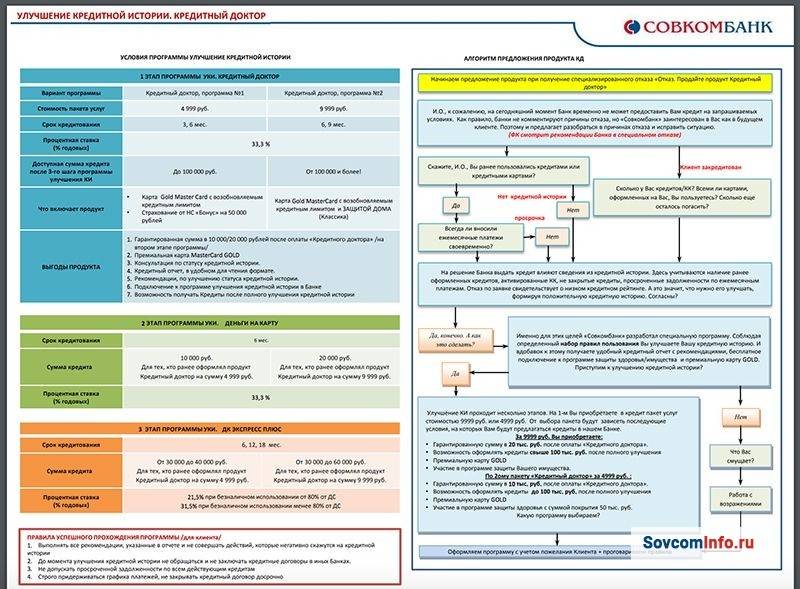

Шаг 1. Здесь вам придется подключить множество банковских услуг программы, которые нужно возместить в период от 3 до 8-9 месяцев. Например, вы берете до 10 тыс. руб. под достаточно крупный процент (до 34% на год), но саму сумму вы не увидите и не сможете обналичить, так как за их счет подключаются другие продукты банка по услуге. На этом этапе переживать не стоит, вы обязательно получите предварительную консультацию, которая сможет прояснить каждый момент отдельно.

Тут есть несколько вариантов, которые немного отличаются между собой. Первый — взять сумму до 5 тыс. руб. под 33% на срок 3-6 месяца. Продукт включает в себя подключение золотой карты «Золотой ключик» и удобную страховку. Второй — сумма до 10 тыс. под те же проценты на 6-9 месяцев. Тут подключается еще лучшая золотая карта с дополнительным функционалом.

Шаг 2. Этот этап не просто так называют «Деньгами на карточку». Вам придется определенный период времени оплачивать различного рода продукты по безналу. Этот шаг обязателен. Не выполнив его, придется забыть о том, чтобы исправить кредитную историю, как и о переходе к следующему этапу. Процент остается тем же, максимальный срок — до полугода, сумма средств, которую будет давать на лечение программа Кредитный доктор от Совкомбанка, составляет для выдачи 10-20 тыс. руб.

Первый вариант — 10 тыс. руб. на полгода под 33 процента годовых, второй — 20 тысяч под те же условия. Чем больше сумма, тем быстрее проходит весь процесс лечения, так что вы, несомненно, останетесь в плюсе.

Шаг 3. 3 этап услуги позволяет взять займ в пределах 30-60 тыс. руб. на полтора года, при этом проценты существенно снижаются — с 34 до 24%. То, что вы получите по итогу третьего шага благодаря использованию программы, зависит от активности пользования картой и множества параллельных факторов.

Первый случай — взять займ в размере 30-40 тыс. руб. на полгода, год или полтора года. Процентная ставка может колебаться от 24 до 34%. Какой процент будет, зависит от того, как часто вы станете использовать безналичный расчет. Меньший процент появится, если безнал будет составлять более чем 80 процентов от всех расчетов. Второй случай такой же, но предлагает сумму от 30 до 60 тыс. руб.

О чем нужно помнить, используя программу в собственных целях, можно разобраться в нескольких пунктах:

- Четко следовать всем рекомендациям, которые вам дают доброжелательные сотрудники.

- У вас будет составлен личный график, по которому нужно без заминок вносить каждый платеж. Избегайте досрочных погашений, они не приведут к нужному результату, так как не соответствуют условиям договора.

- Если параллельно имеются непогашенные платежи, немедленно займитесь ими. Такие займы не только не ускорят процесс улучшения КИ, но и могут ему навредить. Наиболее неудобными считаются не крупные ссуды, а мелкие, которые берут не объемом, а количеством. Порой случается даже такое, что вы не можете вспомнить, откуда у вас столько займов.

- Пока занимаетесь лечением КИ, не берите новых ссуд в иных компаниях. Так вы сможете только усугубить ситуацию. Часто случается так, что заемщик берет кредиты, чтобы погашать проценты со взятых займов, призванных вылечить КИ. Но в таком случае вы просто будете стоять на одном месте, не видя изменений.

После завершения всех этапов компания гарантирует, что лимит будет повышен от 100 до 300 тысяч руб. Но прежде следует обсудить с сотрудниками Совкомбанка, сколько времени потребуется для достижения желаемого результата, и что именно для этого нужно делать. Если вы выбирали программы, в которых необходимо брать больший займ, повышение лимита до максимально возможного наиболее вероятен.

Любая ли просрочка обернется проблемами?

Если задолженность сформировалась не по вашей вине, к примеру, произошел сбой в банковской системе, вполне возможно избежать негативных последствий. Для этого необходимо погасить текущий платеж в течение 10 дней и объяснить причину просрочки. Касается это правило и программы «Кредитный доктор». Что делать, чтобы избежать штрафа за просрочку по программе Кредитный доктор от Совкомбанка?

Если вы вышли на просрочку, постарайтесь как можно скорее ее погасить.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Используйте только те способы оплаты, которые гарантируют быстрое зачисление денег

- Сразу же позвоните в банк по телефону горячей линии и сообщите о трудностях с погашением долга. Попросите дать информацию о дальнейших действиях и зафиксировать факт уведомления о просрочке. Лучше всего это сделать после оплаты текущего платежа.

- Через пару месяцев обязательно проверьте кредитную историю, чтобы узнать ее состояние.

Условия программы

Само предложение по повышению кредитного рейтинга заемщика предполагает несколько этапов:

- Непосредственно программа «Кредитный доктор».

- «Деньги на карту».

- «Экспресс плюс».

При условии успешного прохождения всех перечисленных этапов кредитная история заемщика будет отправлена на пересмотр.

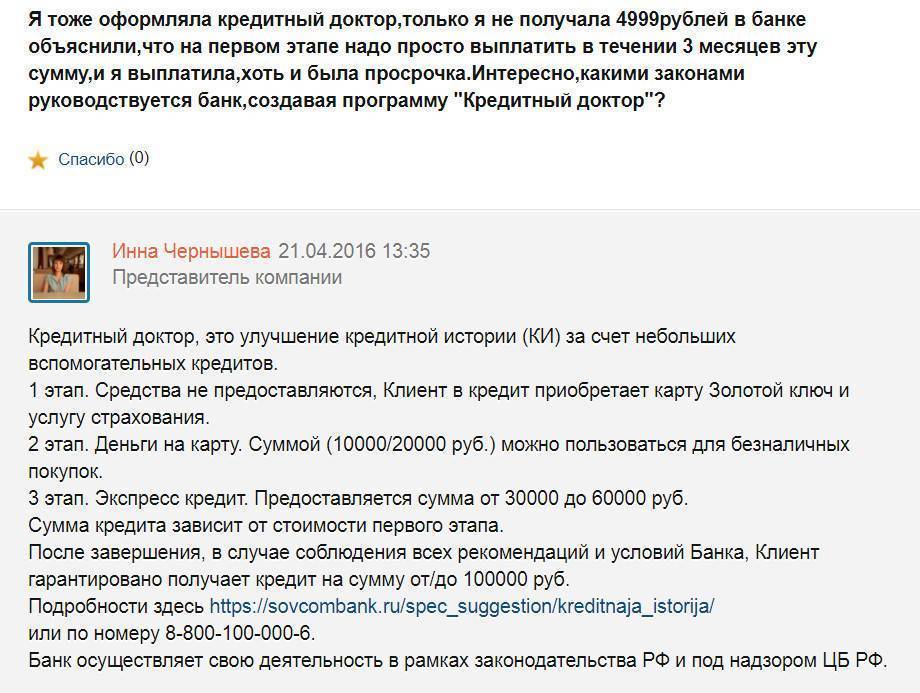

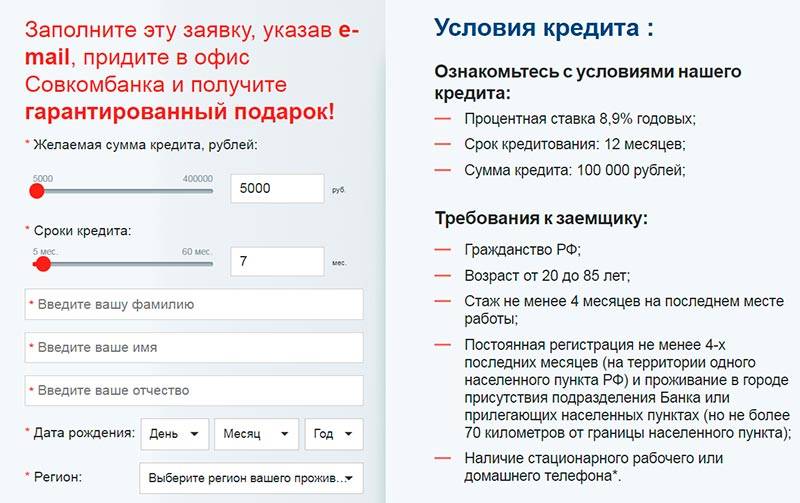

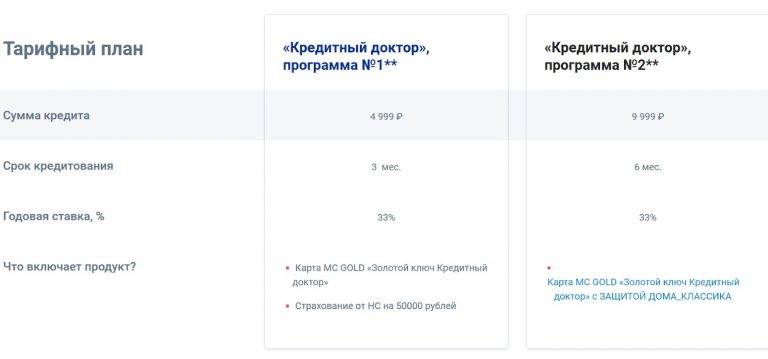

Программа «Кредитный доктор» предлагает 2 тарифных плана:

- Первый предполагает одобрение кредита в сумме 4999 рублей на срок 3 месяца либо полгода под 33% годовых. В пакетное предложение входит пластиковая карта Мастеркард Голд, а также страхование от несчастных случаев на сумму 50 тысяч рублей;

- Второй вариант – согласование займа в размере 9999 рублей на срок полгода либо 9 месяцев. Ставка – 33% годовых. Дополнительно предусмотрено использование карточки MasterCard Gold с подключенной страховкой «Защита недвижимости».

Независимо от выбранного тарифного плана клиент вносит обязательные аннуитетные платежи. Ориентировочная сумма ежемесячного минимального платежа – 1500 рублей.

При добросовестном исполнении первого шага программы, история кредитования клиента будет частично улучшена.

Следующий этап – «Деньги на карту». Предполагается, что клиент может получить в Совкомбанке определенную сумму на карточку и использовать ее для безналичных платежей.

Здесь также предусмотрены два тарифных плана на выбор получателя средств:

- В первом варианте предусмотрена возможность получить 10 тысяч рублей на полгода по ставке 33% годовых;

Второй тарифный план отличается от первого только размером суммы средств – 20 тысяч рублей.

Если обязательства выполнены добросовестно, заемщик может рассчитывать на частичное улучшение рейтинга.

Окончательно восстановить кредитную историю получится после выполнения последнего, третьего этапа программы. В нем присутствуют 2 тарифных предложения:

- Получение суммы в пределах 30-40 тысяч рублей на срок от полугода до 1,5 лет. Ставка будет отличаться в зависимости от способа траты денежных средств. Если платежи по безналу составляют менее 80% от общего объема трат, то ставка будет 30,9% годовых. В случае, когда доля безналичных платежей превышает 80%, ставка будет на уровне 20,9%;

- Условия второго тарифного плана аналогичны, кроме того, что сумма заемных средств может быть в диапазоне от 30 до 60 тысяч рублей.

Если клиент успешно справился с программой по восстановлению своего рейтинга в бюро кредитных историй, Совкомбанк предложит ему установление лимита в размере до 300 тысяч рублей. Главное условие – надлежащее исполнение обязательств при восстановлении рейтинга.

Категории клиентов, потенциальных участников программы

Допустить просрочку по взятой в банке ссуде может каждый. Однако чаще всего в предложении от Совкомбанка участвуют такие категории заемщиков:

- Те, кто после оформления ссуды в банке остался без постоянного источника дохода в силу определенных обстоятельств. В такой ситуации у человека может не остаться средств на существование, не говоря уже о внесении обязательных платежей. Данная ситуация является наиболее популярной. К сожалению, большая часть населения не застрахована от потери места постоянной работы в любое время.

- Граждане, которые оформили ссуду на себя, но выплачивать ее должны были родственники и знакомые. Также достаточно распространенная ситуация, когда настоящий заемщик не может получить средства в банке и просит сделать это своего родственника либо знакомого, а потом перестает платить по обязательствам.

- После получения займа гражданин оказался частично либо полностью недееспособен. Увы, но финансовому учреждению без разницы, с какими проблемами столкнулся его клиент.

Иногда человек может и не подозревать о наличии у него оформленного кредита. Такое происходит, если его документами воспользовались злоумышленники. В случае, если восстановить справедливость через суд не получится, клиент обязан выполнять обязательства, несмотря ни на что. Иные категории, которые перестали выполнять свои обязательства в силу различных причин.

Регуляция и лицензии «Совкомбанка»

Чтобы не попасться в ловушку недобросовестной организации, важно ознакомиться с ее нормативной и лицензионной базой. Итак, узнаем, что нам в этой связи способен предоставить «Совкомбанк»

Лицензия и регулятор

ПАО «Совкомбанк» получил лицензии Центробанка России:

- На осуществление банковских операций – номер 963.

- На осуществление банковских операций и драгоценными металлами – номер 963.

- На осуществление депозитарной деятельности – номер 144-11962-000100.

- На осуществление дилерской деятельности – номер 144-11957-010000.

- На осуществление брокерской деятельности – номер 144-11954-100000.

- Лицензия криптографии.

Все они представлены на официальном сайте самого учреждения и ресурсах ЦБ РФ. Кроме того, банк входит в Государственную систему страхования вкладов, Национальную ассоциацию участников фондового рынка и другие крупные реестры. ПАО подчиняется действию 395-I-ФЗ «О банках и банковской деятельности».

Связаться с представителями сервиса «Кредитный доктор» можно несколькими способами:

Пользовательское соглашение по программе «Кредитный доктор»

Как указано на официальном сайте компании i.doktor.kr, программа улучшения кредитной истории «Кредитный доктор» регламентирована «Общими условиями Договора потребительского кредита». По сути, это и есть Пользовательское соглашение

Разберем отдельные его положения, на которые, как нам кажется, стоит обратить внимание, чтобы впоследствии у вас не возникло финансовых проблем

К примеру, при наличии у вас неоплаченной задолженности банк вправе списать средства с карты, как только они появятся, в одностороннем порядке и без предупреждения. Это значит, израсходовать их по-другому, даже если вы это планировали, не получится.

При этом само погашение считается исполненным только после поступления денежных средств на счет организации, да еще и не позднее 18.00 МСК (иначе засчитаются вообще следующим днем). В ситуации с переводом по реквизитам это может занять несколько дней, а значит, проценты по долгу будут начисляться и дальше, а в случае с плановым погашением, когда обработка платежа приведет к нарушению сроков, просто возникнет первая задолженность.

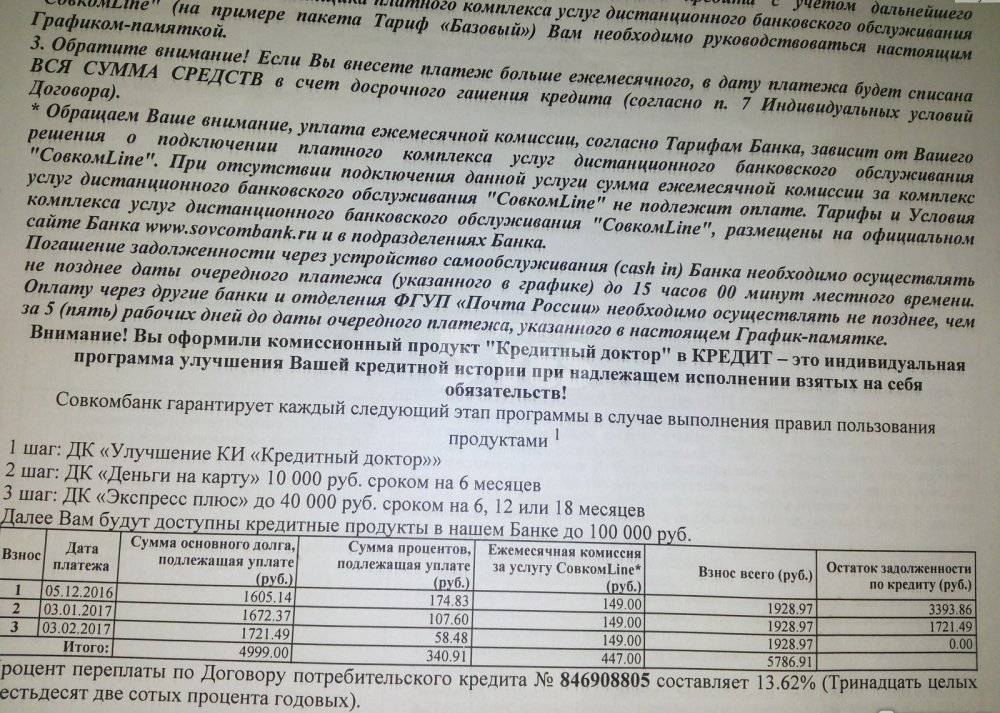

Перечисленные вами деньги в первую очередь идут на погашение процентов и неустоек (сумма самого кредита не уменьшается) и только потом – в счет основного займа.

Интересно, что возможна ситуация, когда вы имеете право вообще не платить проценты по кредиту. Это происходит, если вы оформили аналогичный кредит в течение 90 дней с момента вступления в силу соглашения с «Совкомбанком» в другом банке и его полная стоимость ниже, чем у последнего. Разумеется, все придется подтвердить документально. Это не считается досрочным погашением – просто закрытие договора.

Само же досрочное погашение допустимо только с уплатой процентов за фактический срок пользования заемными средствами. Сроки возврата устанавливаются с учетом типа кредитования – потребительское/целевое.

В целом документ выглядит достаточно безобидно, однако все вышеперечисленное, скорее, можно отнести к кредитованию, а «Кредитный доктор» на первом этапе средств вам не предоставляет – вы просто платите ему за работу над своей репутацией в банковской среде.