Преимущества данной программы

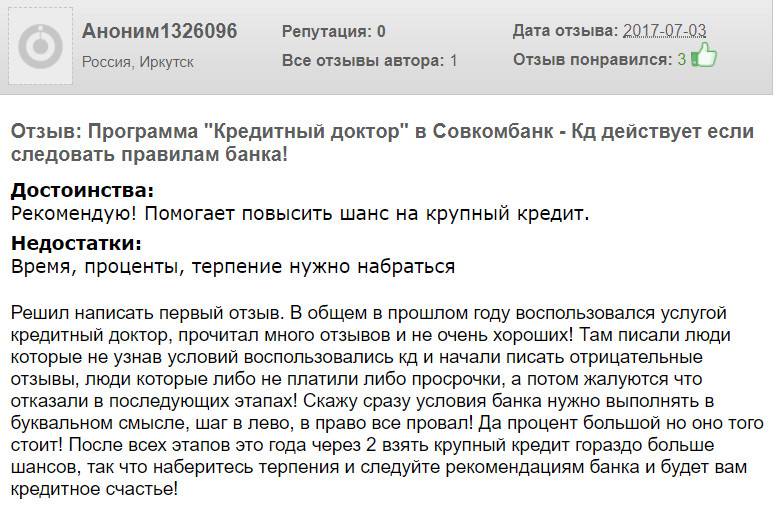

Программа «Кредитный доктор» от Совкомбанка с первого взгляда может показаться не слишком привлекательной. Особенно это ощущение возникает на первоначальном этапе кредитования, когда клиенту приходится платить за услуги банка. Но если разобраться, то у данной программы есть два значительных преимущества:

- Клиент получает возможность исправить свою кредитную историю за сравнительно небольшую сумму в несколько этапов. К примеру, если заёмщик попытается обратиться за получением кредита в любую микрофинансовую организацию, то эта услуга обойдётся ему значительно дороже. Конечно, во многих МФО охотно принимают клиентов с плохими кредитными историями, но и процентные ставки у них намного выше. В Совкомбанке же клиентам предоставляют довольно выгодные условия, среди которых возможность осуществлять ежемесячные платежи, а также досрочное погашение или пролонгация займа.

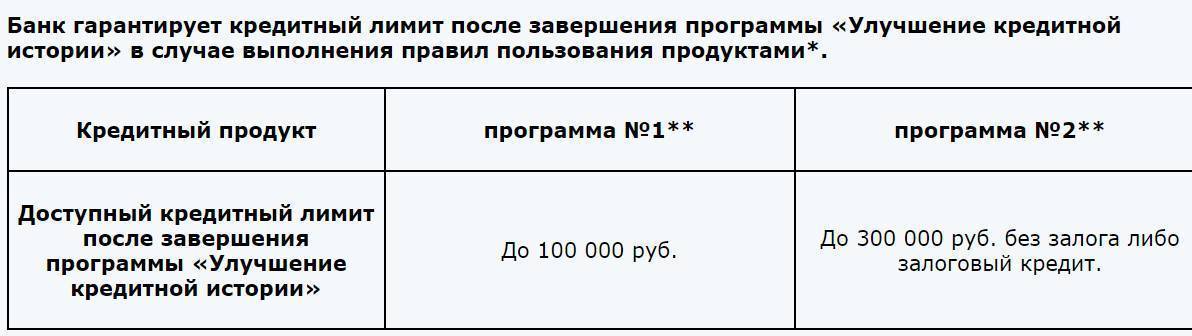

- Второй плюс — в результате прохождения программы «Кредитный доктор» и исправления плохой КИ, заёмщик получает доступ к крупным кредитам до 300 тысяч рублей. Как и в МФО, его заявка будет одобрена практически моментально.

Что такое «Кредитный доктор»?

В первую очередь важно отметить то, что это предложение, которое позволяет всем клиентам избавиться от плохой КИ, а также выйти из «черного списка» финансовых компаний России. На положительный результат можно рассчитывать исключительно при соблюдении всех требований, выдвигаемых данной программой. И их нужно обязательно изучить

И их нужно обязательно изучить

На положительный результат можно рассчитывать исключительно при соблюдении всех требований, выдвигаемых данной программой. И их нужно обязательно изучить.

Необходимо помнить, что:

- Совкомбанк не выдает никаких средств на руки, так как заемщик попал в список неблагонадежных клиентов. Он лишь с особой внимательностью фиксирует все платежи.

- Человек вносит платежи исключительно для того, чтобы его КИ пришла в норму и банки снова смогли ему доверять.

- Получить желаемый результат можно только в том случае, если неприкосновенно следовать всем указаниям «Кредитного доктора».

- Если заемщик отказывается от программы или же нарушает ее условия, то репутация его остается прежней.

В 2021 году Совкомбанк может отказать в помощи по улучшению КИ из личных соображений.

Условия достаточно жесткие. Особенно в начале, так как человек только платит и ничего не получает взамен. Но, чтобы лучше разобраться в «Кредитном докторе» стоит перейти к более точным цифрам.

Как работает программа улучшения платежной репутации

Первое, что необходимо сделать – закрыть все имеющиеся задолженности. Это сильно не повлияет на вашу КИ – данные о всех просрочках по платежам хранятся 10-15 лет, но это важный предварительный этап.

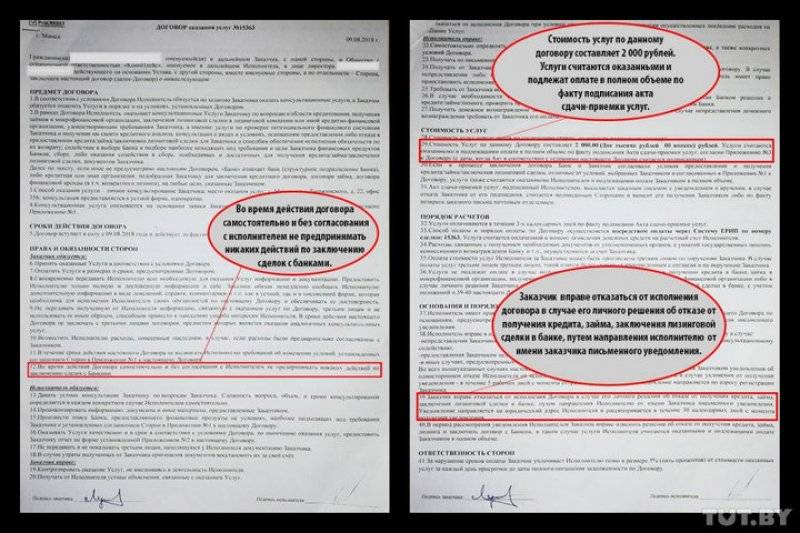

Суть программы исправления кредитной истории – добавить в неё новые положительные записи. Это поможет исправить вашу платёжную репутацию и восстановить доверие банков. Имейте в виду, что это долгий процесс: на него требуется не менее года.

Можно попробовать действовать самостоятельно — например, брать микрокредиты на небольшие суммы и сроки. Если оплачивать их вовремя, в вашей КИ будут появляться положительные записи.

Сбербанк предлагает следующие шаги по восстановлению платёжной репутации:

- оформление кредитной карты с небольшим кредитным лимитом и погашение суммы займа в срок до одного года;

- оформление потребительского кредита на небольшую сумму и быстрое его погашение;

- приобретение бытовой техники в рассрочку в магазинах-партнёрах Сбербанка.

Но лучший способ – обратиться в банк, предлагающий услугу Кредитный доктор. Сбербанк для исправления кредитной истории, как один из вариантов, предлагает пойти в Совкомбанк.

Избавляемся от обязательств перед банком

Расторжение договора по программе Кредитный доктор от Совкомбанка разрешается в любое время – это четко прописано в ее условиях. Каждый заемщик имеет право отказаться от дополнительной опции, причем процедура аннулирования простая и быстрая. Что необходимо сделать?

- Обратиться в филиал Совкомбанка, в котором подписывался договор на оформление «Кредитного доктора».

- Сообщить сотруднику о намерении отказаться от услуг улучшения КИ.

- Уточнить сумму долга, которую требуется заплатить банку за пользование услугой.

- Заполнить заявление на расторжение договора.

- Внести в кассу сумму долга с точностью до копеек.

- Запросить у менеджера справку об отсутствии задолженности перед Совкомбанком. Данная бумага подтвердит «чистую совесть» заемщика и станет доказательством правоты при возникновении спорных ситуаций.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Получение справки, подтверждающей закрытие долга, позволит избежать проблем с банком в будущем.

Но стоит понимать, что досрочное погашение долга – это абсолютно бесполезное занятие. При отказе от «Кредитного доктора» и погашении задолженности сведения о сотрудничестве с банком не передадутся в Бюро КИ. То есть в записях не будет информации о взятых обязательствах, и при подаче новой заявки эти данные не засчитаются как улучшение банковского рейтинга. Логично, что после подобной ситуации заемщикам кажется, что их обманули. Потому что комиссию за оформление программы и начисленные проценты вернуть нельзя.

Как узнать КИ самостоятельно

В Сбербанк Онлайн полный кредитный отчет, содержащий все части кредитной истории, предоставляется за 580 руб. — но этот отчет касается только кредитов и кредитных карт Сбербанка. Аналогичные услуги предлагают и другие финансовые учреждения. Но если вы хотя бы раз оформляли займ в другом месте, такой отчет вам не поможет. В таком случае лучше искать кредитную историю в БКИ.

Это можно сделать через посредников (цена услуги — порядка 300 рублей), или напрямую в Центральном каталоге кредитных историй (ЦККИ). Информация о месте нахождения КИ находится сайте Центробанка России.

Еще один быстрый и бесплатный вариант — через сайт Госуслуги. Если вы имеете подтвержденную учетную запись, то сможете подать запрос и узнать список БКИ, где хранится ваша кредитная история. После этого останется подать запрос в конкретное бюро и узнать саму КИ. Сделать это можно разными способами, онлайн или оффлайн (зависит от политики “вашего” бюро). Раз в год услуга предоставляется бесплатно.

Три главных этапа улучшения КИ в Совкомбанке

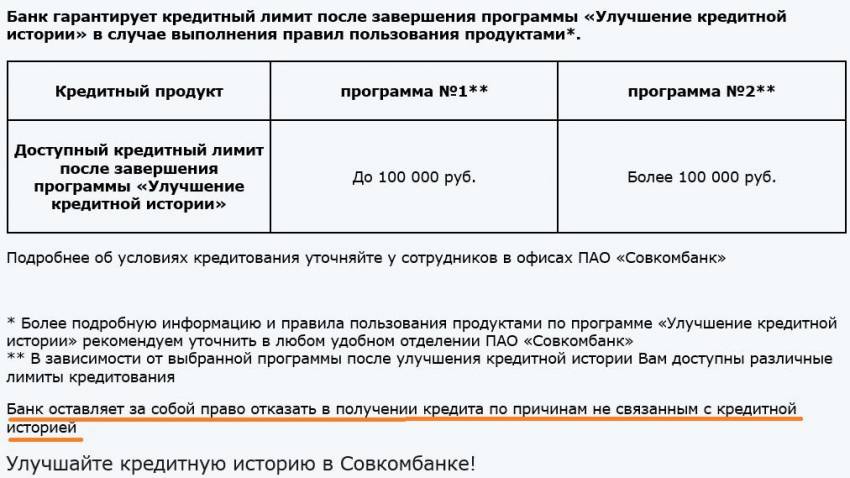

Выполнение каждого из указанных ниже требований программы Кредитный доктор приведет не только к улучшению КИ, но и к тому, что резко увеличится возможный лимит займа. Благодаря выполнению у Кредитного доктора этапов вы сможете брать ссуду на более долгий срок и платить за нее меньший процент, о каком вы первоначально не могли и мечтать. В конце концов, вы точно сможете рассчитывать минимум на 100 тыс. руб., появится «зеленый свет» для ипотечной программы.

Главный плюс программы — ее индивидуальный подход к каждому клиенту. У каждого заемщика своя степень тяжести исправлений, поэтому сотрудники стараются найти решение для каждой проблемы. Но чтобы получить наиболее эффективные рекомендации, следует заранее обсудить желаемый результат с работником компании.

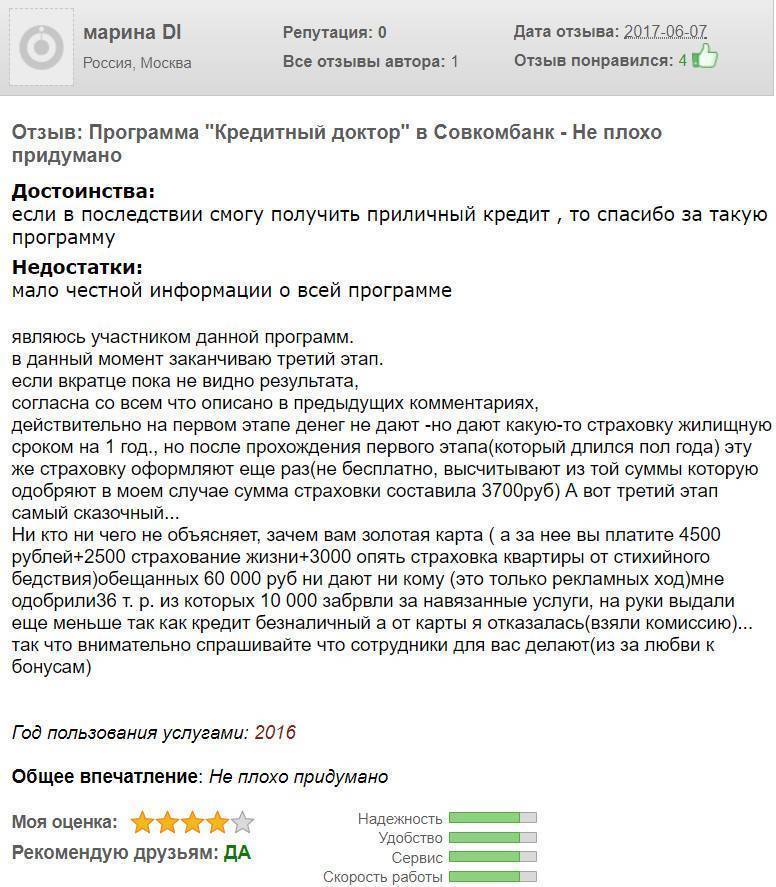

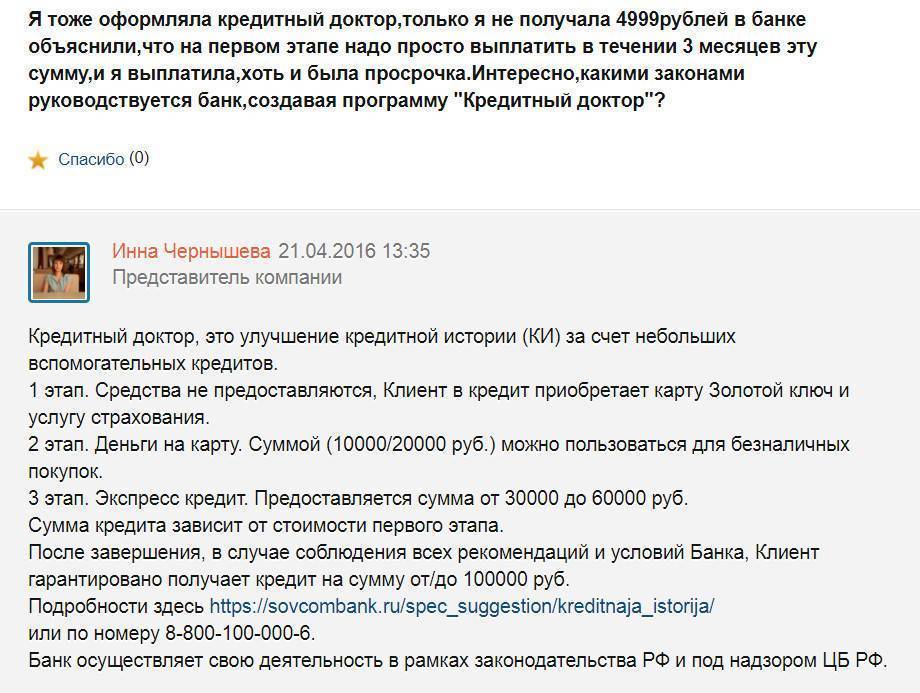

Шаг 1. Здесь вам придется подключить множество банковских услуг программы, которые нужно возместить в период от 3 до 8-9 месяцев. Например, вы берете до 10 тыс. руб. под достаточно крупный процент (до 34% на год), но саму сумму вы не увидите и не сможете обналичить, так как за их счет подключаются другие продукты банка по услуге. На этом этапе переживать не стоит, вы обязательно получите предварительную консультацию, которая сможет прояснить каждый момент отдельно.

Тут есть несколько вариантов, которые немного отличаются между собой. Первый — взять сумму до 5 тыс. руб. под 33% на срок 3-6 месяца. Продукт включает в себя подключение золотой карты «Золотой ключик» и удобную страховку. Второй — сумма до 10 тыс. под те же проценты на 6-9 месяцев. Тут подключается еще лучшая золотая карта с дополнительным функционалом.

Шаг 2. Этот этап не просто так называют «Деньгами на карточку». Вам придется определенный период времени оплачивать различного рода продукты по безналу. Этот шаг обязателен. Не выполнив его, придется забыть о том, чтобы исправить кредитную историю, как и о переходе к следующему этапу. Процент остается тем же, максимальный срок — до полугода, сумма средств, которую будет давать на лечение программа Кредитный доктор от Совкомбанка, составляет для выдачи 10-20 тыс. руб.

Первый вариант — 10 тыс. руб. на полгода под 33 процента годовых, второй — 20 тысяч под те же условия. Чем больше сумма, тем быстрее проходит весь процесс лечения, так что вы, несомненно, останетесь в плюсе.

Шаг 3. 3 этап услуги позволяет взять займ в пределах 30-60 тыс. руб. на полтора года, при этом проценты существенно снижаются — с 34 до 24%. То, что вы получите по итогу третьего шага благодаря использованию программы, зависит от активности пользования картой и множества параллельных факторов.

Первый случай — взять займ в размере 30-40 тыс. руб. на полгода, год или полтора года. Процентная ставка может колебаться от 24 до 34%. Какой процент будет, зависит от того, как часто вы станете использовать безналичный расчет. Меньший процент появится, если безнал будет составлять более чем 80 процентов от всех расчетов. Второй случай такой же, но предлагает сумму от 30 до 60 тыс. руб.

О чем нужно помнить, используя программу в собственных целях, можно разобраться в нескольких пунктах:

- Четко следовать всем рекомендациям, которые вам дают доброжелательные сотрудники.

- У вас будет составлен личный график, по которому нужно без заминок вносить каждый платеж. Избегайте досрочных погашений, они не приведут к нужному результату, так как не соответствуют условиям договора.

- Если параллельно имеются непогашенные платежи, немедленно займитесь ими. Такие займы не только не ускорят процесс улучшения КИ, но и могут ему навредить. Наиболее неудобными считаются не крупные ссуды, а мелкие, которые берут не объемом, а количеством. Порой случается даже такое, что вы не можете вспомнить, откуда у вас столько займов.

- Пока занимаетесь лечением КИ, не берите новых ссуд в иных компаниях. Так вы сможете только усугубить ситуацию. Часто случается так, что заемщик берет кредиты, чтобы погашать проценты со взятых займов, призванных вылечить КИ. Но в таком случае вы просто будете стоять на одном месте, не видя изменений.

После завершения всех этапов компания гарантирует, что лимит будет повышен от 100 до 300 тысяч руб. Но прежде следует обсудить с сотрудниками Совкомбанка, сколько времени потребуется для достижения желаемого результата, и что именно для этого нужно делать. Если вы выбирали программы, в которых необходимо брать больший займ, повышение лимита до максимально возможного наиболее вероятен.

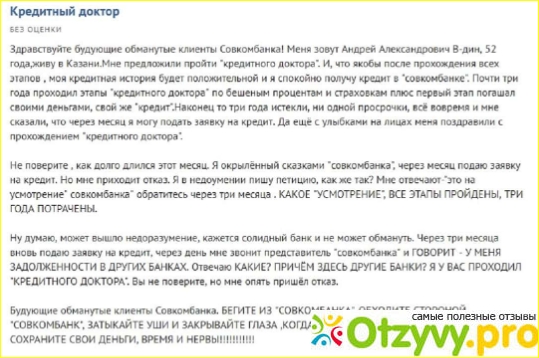

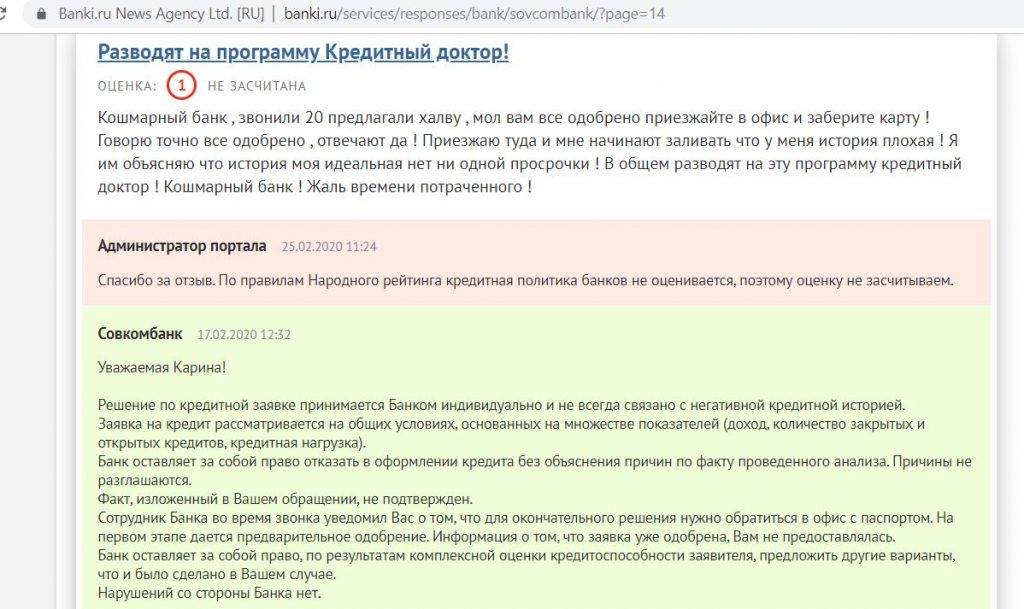

Если просто не платить, не уведомив банк?

Казалось бы, ответ очевиден, ведь банк заключает с заемщиком договор, скрепленный подписями и печатями. Было бы странно думать, что соглашение можно аннулировать нарушением данных обязательств. Ведь выгоды от такого подхода не будет никакой, скорее, наоборот – вред. Кредитная организация подобного отношения просто так не оставляет и в лучшем случае начинает активно пытаться принудить клиента к добросовестности своими методами, а в худшем, — подает в суд. Ясно, что в данном деле у клиента нет шансов выиграть. Придется заплатить многочисленные штрафы, да и доверие к такому клиенту упадет у других банков.

Но что же делать? Как грамотно аннулировать договор по Кредитному доктору, чтобы не попасть в еще большие неприятности. В интернете есть несчетное количество способов, но хотелось бы остановиться на некоторых из них.

- Подача заявления о мошенничестве в МВД или прокуратуру. Такой метод актуален для тех, кому программу в банке навязали насильно. Такие случаи тоже бывают, и по факту, это действительно самое настоящее мошенничество. Но одного этого довода мало – его нужно еще доказать. Подача заявления подразумевает полноценное разбирательство с привлечением третьих лиц и кропотливым процессом тяжбы. Можете доказать, что в чем-то вас обманули, что-то скрыли, а что-то приукрасили? Тогда попытка не пытка.

- Признание договора недействительным с юридической точки зрения. В этом случае своими силами не обойтись, только если вы не являетесь квалифицированным юристом в соответствующей отрасли права. Кроме того, выдвигаемые многими законниками гипотезы, имеют недостаточно оснований (единственная статья 170 1-й части ГК РФ). Не будем вдаваться в подробности, но отметим, что банку с хорошим юридическим отделом не составит труда оспорить это заявление. По сути, организация дает деньги заемщику на исправление кредитной истории.

О программе «Кредитный Доктор» от Совкомбанка

В настоящее время в Совкомбанке действует большое количество готовых решений для частных лиц. Одним из них является опция – «Улучшение кредитной истории» (клиенты чаще используют название первого шага данной программы – «Кредитный доктор»).

В рамках данного банковского продукта предусмотрено оздоровление кредитной истории заемщика, которая в прошлом была испорчена.

Для кого будет полезен Кредитный Доктор?

Как известно, банки в большинстве случаев отказывают в выдаче ссуды лицам с плохой кредитной историей, поэтому программа «Кредитный доктор» главным образом рассчитана именно на эту категорию заемщиков.

К числу клиентов, для которых будет полезна данная опция, можно отнести:

- лиц, которые в прошлом по разным причинам просрочивали кредиты (например, из-за увольнения, в результате потери трудоспособности и т.д.),

- людей, оформлявших многочисленные займы в разных МФО и допускавших просрочки по платежам,

- граждан с крупными долгами по кредитным картам, а также картам рассрочки,

- поручителей, которые не смогли выполнить обязательства должников,

- лиц, ставших жертвами мошенников, оформивших ссуду в банке на чужое имя (обычно такое происходит в случаях, когда паспорт попадает в руки к злоумышленникам

- прочих категорий заемщиков, чья КИ по тем или иным причинам оказалась испорченной.

ВНИМАНИЕ. «Кредитный доктор» является выходом из ситуации для лиц, перечисленных в перечне выше

В случае успешного прохождения программы, у ее участников появляется шанс восстановить свою репутацию, как заемщика, и получить желаемую ссуду, в том числе ипотечную.

Как это работает: суть программы

Основная суть программы «Кредитный доктор» заключается в поэтапном оздоровлении испорченной кредитной истории заемщика.

Принцип действия данной опции можно представить в виде следующей схемы:

- Вначале заемщик последовательно проходит 3 этапа, на каждом из которых необходимо производить своевременный возврат определенной суммы (от 4999 до 60 000 рублей), включая начисленные проценты (от 20,9 до 33%).

- После успешного прохождения всех стадий, предусмотренных программой, у ее участников появляется доступ к более крупным продуктам банка, в выдаче которых ранее было отказано.

Как происходит исправление кредитной истории

Для начала необходимо отметить, что все сведения о заемщике, связанные с выдачей и возвратом ссудных денег, в обязательном порядке вносятся в его кред. историю. Если последнее время там присутствуют только негативные записи, то это становится причиной отказа в выдаче средств.

Таким образом, исправление испорченной КИ в рамках программы «Кредитный доктор» производится по следующему принципу:

- клиент получает небольшую ссуду в Совкомбанке (на специальных условиях),

- далее в течение определенного договором времени он производит возврат этих средств, дополнительно уплачивая начисленные проценты,

- записи об исправном погашении ссуды попадают в кред. историю участника программы,

- старые записи о просрочках сдвигаются вниз, а рейтинг заемщика начинает повышаться, что открывает ему доступ ко многим кред. продуктам, в том числе и в других банках.

Можно ли получить наличные на руки?

Да, такая возможность есть. Появляется она только при достижении 3 этапа опции «Кредитный доктор». Однако и в этом случае наличными можно получить только определенную часть от суммы, предоставленной в кредит.

СПРАВКА. В целом же следует отметить, что программа не рассчитана на снятие денежных средств наличными. Главная ее цель – предоставление заемщику возможности доказать, что он платежеспособен и может своевременно отвечать по своим обязательствам.

Избавляемся от программы правильно

Вместо того чтобы ввязываться в тяжелые судебные процессы или прокурорские проверки, можно существенно облегчить себе задачу и избавиться от надоевшей программы совершенно легально и без нервов. Как это сделать?

- Прийти в отделение, где гражданин оформил услугу, и изложить сотруднику свою просьбу.

- Специалист с помощью спец.системы рассчитает клиенту, какую сумму денег нужно внести в кассу, чтобы полностью погасить задолженность.

- Далее пользователю выдается заявление на расторжение договора, которое тот заполняет под руководством сотрудника.

Далее остается только внести деньги и заказать сразу же справку о том, что долг погашен и договор закрыт. Что будет, если не получить такую справку? Система не всегда работает слаженно, бывают сбои, бумага позволит в любой момент доказать правоту клиента.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Стоит обратить внимание, что в итоге заемщик ничего не выигрывает от расторжения договора. Просто в первом случае он платит деньги постепенно, а во втором – уплачивает сразу. Однако если уж Кредитный доктор совсем не по душе, лучше отказаться от него именно таким способом, чем прекращать выполнять обязательства или пытаться засудить банк

На будущее внимательно вникайте в условия договора, прежде чем его подписывать или же, если услуга навязывается насильно, документируйте это, чтобы потом не быть голословными

Однако если уж Кредитный доктор совсем не по душе, лучше отказаться от него именно таким способом, чем прекращать выполнять обязательства или пытаться засудить банк. На будущее внимательно вникайте в условия договора, прежде чем его подписывать или же, если услуга навязывается насильно, документируйте это, чтобы потом не быть голословными.

Что требуется для улучшения КИ

Лечение кредитной истории (КИ) заемщика происходит при помощи внесения в нее положительных записей.

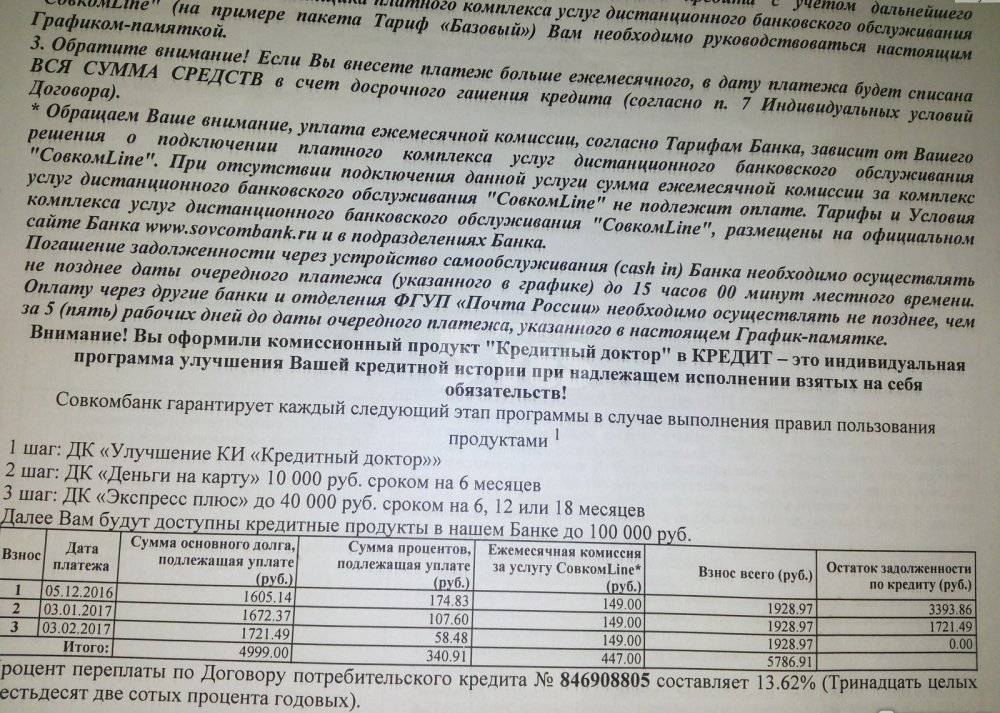

К кредитным договорам прилагаются графики платежей с указанием дат, сумм, расшифровками процентов и основного долга. При нарушениях графика программа «Кредитный доктор» считается не выполненной.

Банк начисляет пени и штрафы по просроченным платежам, предусмотренные договорными условиями.

Для соблюдения сроков нужно платить:

- через устройства Совкомбанка — не позднее 15 часов даты, указанной в графике;

- в других организациях — не позже, чем за 5 рабочих дней до этой даты.

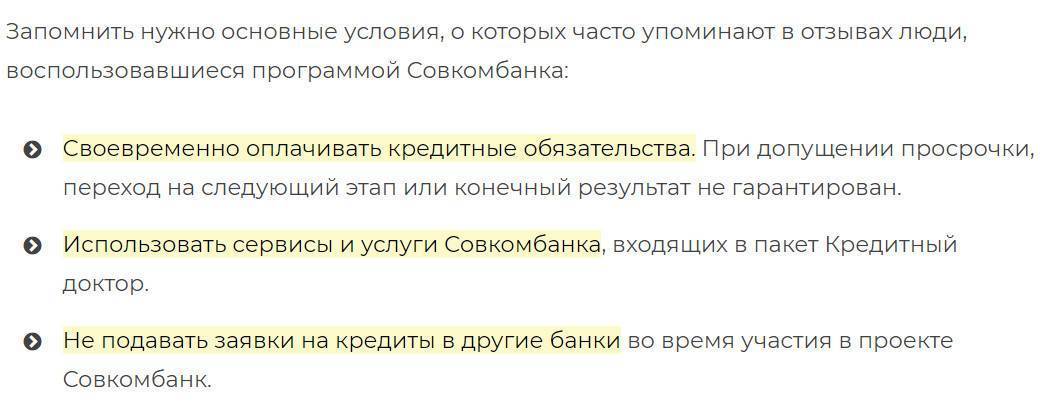

Во время ее прохождения не нужно подавать заявки на другие займы, ведь при отказах по ним в кредитной истории появятся новые отрицательные записи. На официальном сайте sovcombank.ru предоставлена информация обо всех этапах «Кредитного доктора». Онлайн калькуляторы, размещенные на финансовых сайтах, позволяют самостоятельно рассчитать примерные ежемесячные платежи без учета расчетно-кассового обслуживания.

Перед тем, как оформить программу, можно попросить у банка шаблоны документов и примерный график платежей. Клиент должен понять, есть ли у него финансовые возможности, чтобы заплатить за помощь банка. Необходимо подробное изучение всех условий до стадии подписания договоров. Обычно при подписании документов на многих листах времени для ознакомления не хватает.

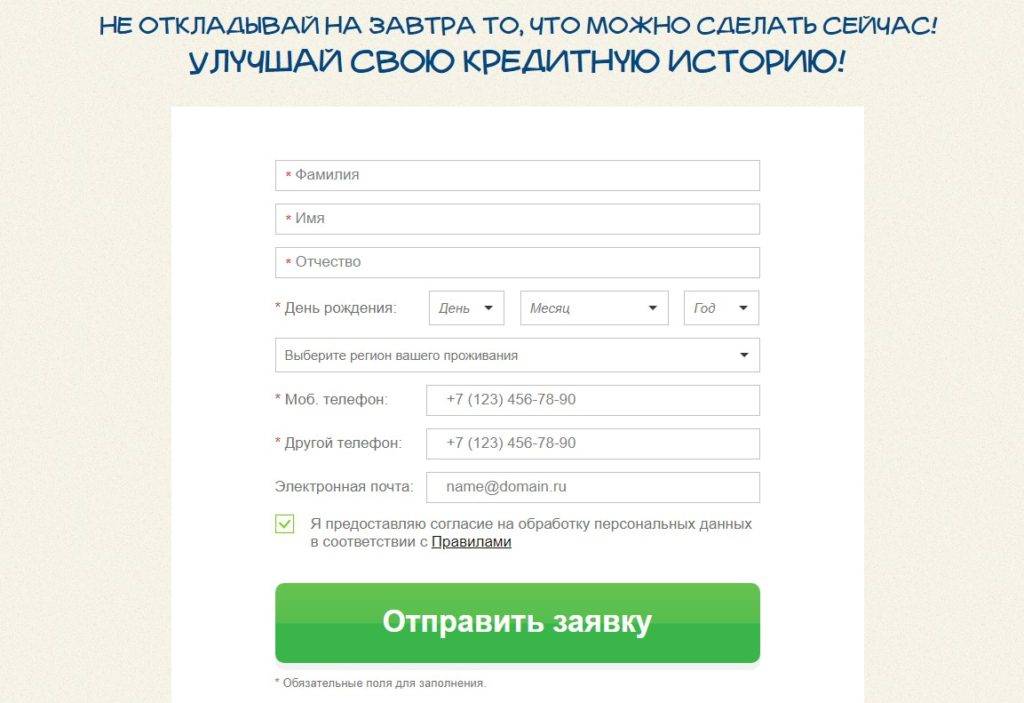

Заявку можно заполнить на странице https://i.doktor.kr/ и отправить онлайн. В ней требуется указать личные данные, регион проживания, номера телефонов, электронную почту. После предварительного одобрения банк приглашает клиента в офис. Чтобы оформить продукт, потребуется предоставить общегражданский паспорт. После подписания документов заемщик переходит к выполнению программы.

Как работает «Кредитный доктор»?

Данная программа включает в себя три последовательных ступени — пройдя каждую из них с соблюдением всех условий, заёмщик непременно улучшит свою кредитную историю. Ниже представлено подробное описание каждого этапа.

Первый этап

На первоначальном этапе нужно подать заявление. Для этого нужно лично посетить офис банка или подать онлайн заявку

Есть одно важное условие — Совкомбанк не выдаёт деньги заёмщику на руки. Платежи уходят за оплату услуг банка и страховку

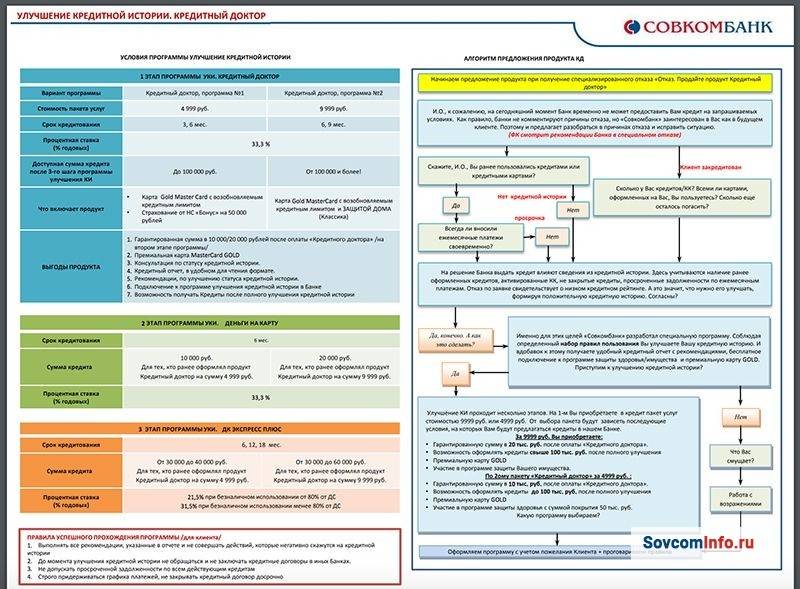

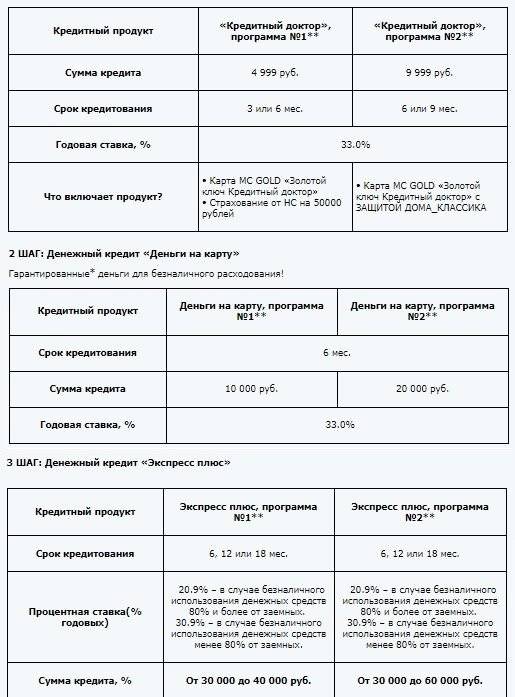

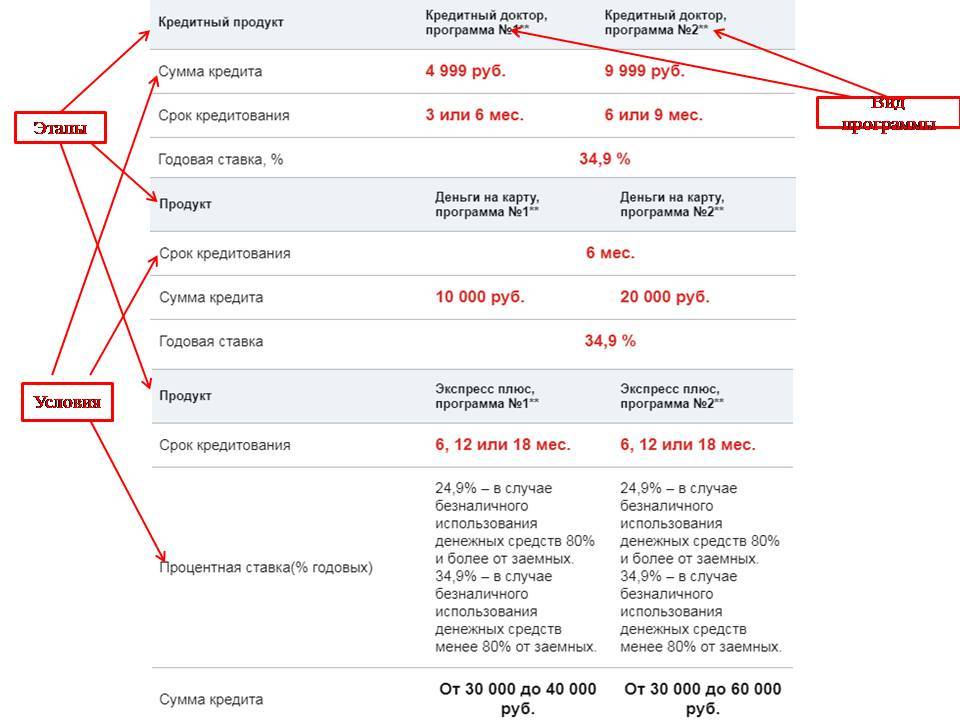

Кредитование осуществляется по двум направлениям:

| Программа | «Кредитный доктор» №1 | «Кредитный доктор» №2 |

| Кредит | 5 тысяч рублей | 10 тысяч рублей |

| Процентная ставка за год | 33,3% | 33,3% |

| Период займа | 3-6 месяцев | 6-9 месяцев |

| Что входит в комплекс услуги | карта «Мастеркард GOLD», страховка от возможных несчастных случаев стоимостью в 50 тысяч рублей | Карта «Мастеркард GOLD» с функцией защиты жилища |

| Консультация и рекомендации по оптимизации клиентской КИ | бесплатно | бесплатно |

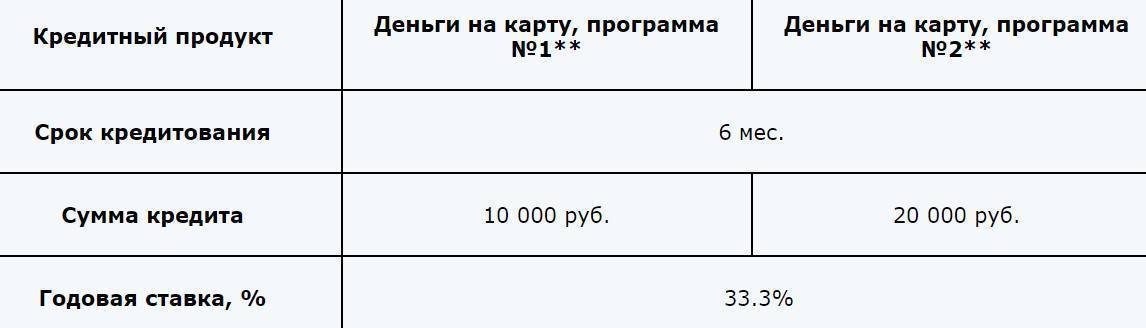

Второй этап

На втором этапе банк предоставляет заёмщику возможность получить кредит на сумму от 10 до 20 тысяч рублей сроком до полугода (в зависимости от программы). Эти деньги перечисляются на клиентскую карту от Совкомбанка, но расходовать их он может только по безналичному расчёту.

| Кредитная программа «Деньги на карту» | Программа №1 | Программа №2 |

| Период кредита | 6 месяцев | 6 месяцев |

| Сумма | 10 тысяч рублей | 20 тысяч рублей |

| Процентная ставка за год | 33,3% | 33,3% |

Третий этап

На данном этапе банк даёт клиенту возможность получения займа на сумму от 30 до 60 тысяч рублей. После прохождения третьего этапа кредитная история считается исправленной — в будущем заёмщик получит доступ к ещё более крупным кредитам до 300 тысяч рублей.

| Кредитная программа | Экспресс+ №1 | Экспресс+ №2 |

| Период кредитования | от 6 до 18 месяцев | от 6 до 18 месяцев |

| Годовая ставка в процентах | 30,9% — при безналичном расходовании денежных средств менее 80% от суммы займа, 20,9% — при безналичном расходовании средств 80% и более от суммы займа | 30,9% — при безналичном расходовании денежных средств менее 80% от суммы займа, 20,9% — при безналичном расходовании средств 80% и более от суммы займа |

| Сумма кредитования | 30-40 тысяч рублей | 30-60 тысяч рублей |

Если заёмщик в течение вышеуказанных сроков не нарушал правил банка и улучшил качество своей кредитной истории, он получает доступ к льготному кредитованию на следующих условиях:

| Кредитная программа | №1 | №2 |

| Возможность получения кредита после улучшения КИ | 100 тысяч рублей | 300 тысяч рублей |

Избавляемся от программы правильно

Вместо того чтобы ввязываться в тяжелые судебные процессы или прокурорские проверки, можно существенно облегчить себе задачу и избавиться от надоевшей программы совершенно легально и без нервов. Как это сделать?

- Прийти в отделение, где гражданин оформил услугу, и изложить сотруднику свою просьбу.

- Специалист с помощью спец.системы рассчитает клиенту, какую сумму денег нужно внести в кассу, чтобы полностью погасить задолженность.

- Далее пользователю выдается заявление на расторжение договора, которое тот заполняет под руководством сотрудника.

Далее остается только внести деньги и заказать сразу же справку о том, что долг погашен и договор закрыт. Что будет, если не получить такую справку? Система не всегда работает слаженно, бывают сбои, бумага позволит в любой момент доказать правоту клиента.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Стоит обратить внимание, что в итоге заемщик ничего не выигрывает от расторжения договора. Просто в первом случае он платит деньги постепенно, а во втором – уплачивает сразу

Однако если уж Кредитный доктор совсем не по душе, лучше отказаться от него именно таким способом, чем прекращать выполнять обязательства или пытаться засудить банк. На будущее внимательно вникайте в условия договора, прежде чем его подписывать или же, если услуга навязывается насильно, документируйте это, чтобы потом не быть голословными.