Можно ли вернуть страховку по кредиту

Страхование при получении кредита – это дополнительная услуга. Но существует два вида полисов, которые банк имеет законное право требовать в обязательном порядке:

- страхование автомобиля (при автокредите);

- страхование залога (если кредит берется, например, под залог недвижимости).

В таких случаях банки должны быть защищены, и вернуть средства по таким страховкам не получится.

Во всех остальных это возможно. Однако, несмотря на добровольный характер таких страховок, с их возвратом могут возникать определенные проблемы. К примеру, следующие:

- Манипуляции сотрудников банка. Различными методами банк представляет страховку, как обязательную и необходимую. В некоторых случаях об этом говорят прямым текстом, в других – заранее умалчивают о такой услуге и навязчиво предлагают ее оформить уже во время подписания кредитного договора, к примеру.

- Неправомерные условия со стороны банка. Речь о случаях, когда вам говорят, что без оформления конкретной страховки ( но не одной из тех, о которых мы говорили выше) кредит вам не выдадут.

- Определенные условия, прописанные в договоре. Например, в договоре могут быть указаны ограниченные случаи, в которых вы можете вернуть страховку, или не указаны вообще – такие ситуации разрешаются особенно сложно. Ведь вы сами подписали, вас же никто не заставлял. А то, что эти условия могли быть прописаны мелким шрифтом или неоднозначно сформулированы, с формальной точки зрения, к сожалению, ничего не меняет. В подобных ситуациях лучше обратиться за помощью к юристам, как минимум за детальным правовым анализом.

- Отказы страховых компаний в возвращении средств и другие.

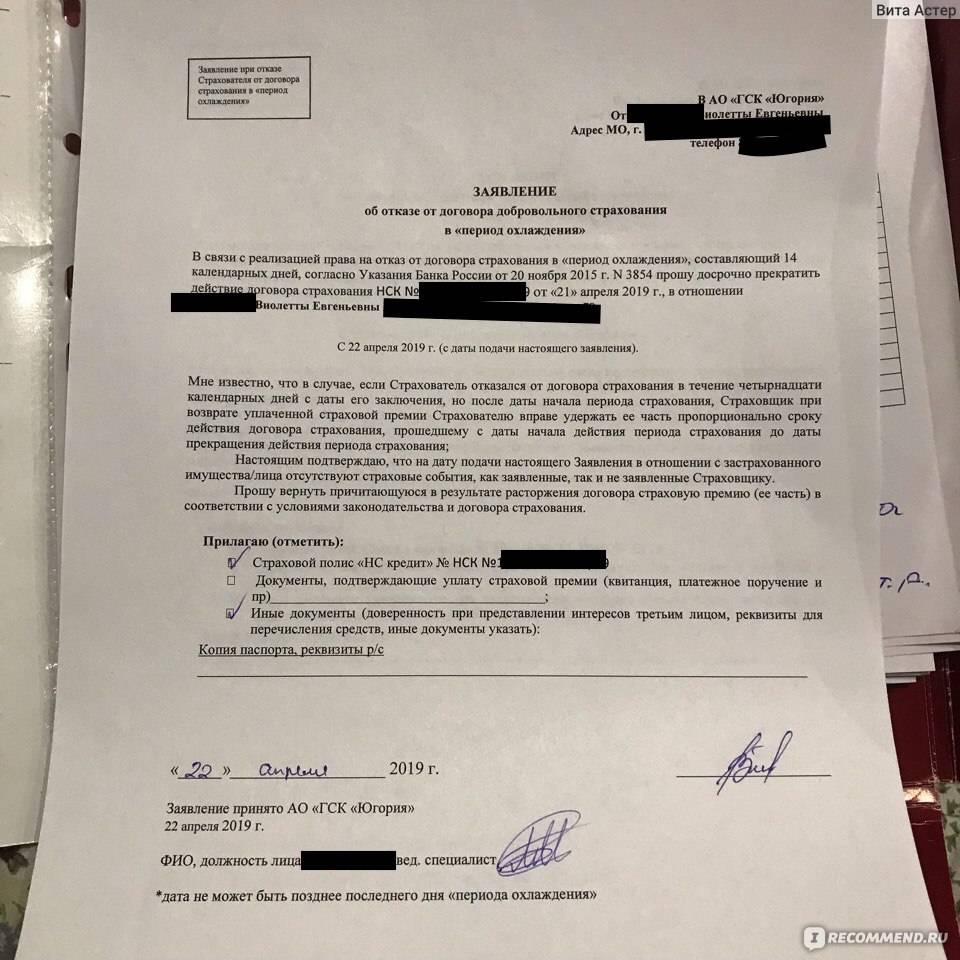

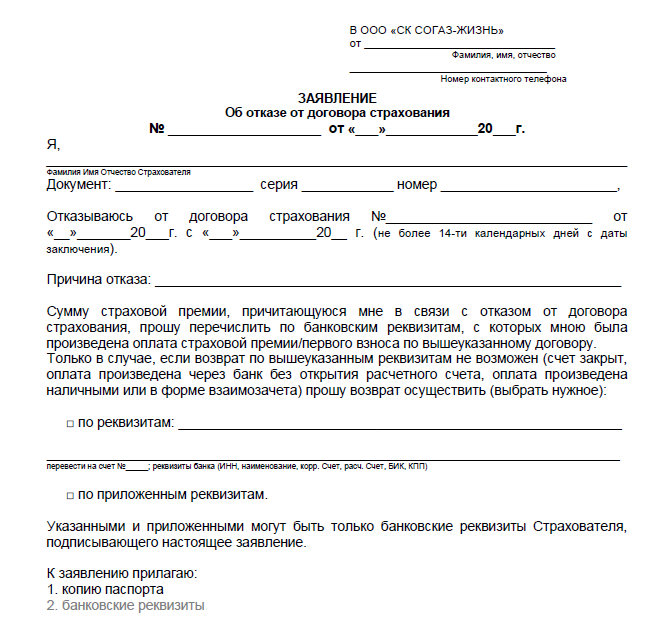

Самый оптимальный способ возврата страховки – воспользоваться “периодом охлаждения”. Согласно закону, у вас есть две недели на то, чтобы передумать и отказаться от страховки. Для этого нужно написать соответствующее заявление и подать его в страховую организацию. В заявлении нужно указать реквизиты, на которые вы желаете получить возврат средств.

Деньги вам должны вернуть в течение десяти дней после подачи заявления.

Но что делать, если такой период упущен – или вы хотите вернуть средства при других условиях?

Зачем нужна страховка жизни при оформлении автокредита?

О здоровье клиентов банки беспокоятся по одной простой причине: наступление несчастного случая может стать причиной невыполнения обязательств заемщиком. Поэтому банку придется заниматься длительной процедурой выселения его семьи и реализовать недвижимое имущество с целью закрыть долги. В случае наличия страховки погасить кредит сможет страховая компания, оформившая полис.

Поэтому у разных финансовых организаций отличается подход к оформлению страхового полиса в процессе взятия кредита на автомобиль. Одни могут потребовать принести оформленный как минимум на 10 лет полис, а другим может понадобиться лишь страховка от несчастного случая. В любом случае сумма выплат по кредиту будет примерно равной сумме выплат по страховому полису. В свою очередь его стоимость зависит от нескольких факторов: возраста потенциального клиента, его пола и специфики профессии, пр.

Страхование жизни при автокредите: как вернуть деньги

Если заемщик все-таки пришел к обоснованному выводу о нецелесообразности страхования собственной жизни, он должен будет просто связаться с займодателем и детально уточнить все условия автокредита. Это действие рекомендуется совершить, если решение об оформлении кредита принимается непосредственно в автосалоне. Вполне возможно, что сотрудники салона по продаже автомобилей, в этом случае захотят воспрепятствовать прямому контакту заемщика с банковским учреждением, предложив оформить заявку на автокредит без страхования жизни.

Совсем иная ситуация – если заемщик изначально согласился на все условия банковского учреждения, оформив кредитную заявку, получив ссуду на покупку автомобиля и заключив все предложенные ему договоры страхования. Но потом все же решил отказаться от страховки и вернуть ранее уплаченную страховую премию.

Возвратить обратно денежные средства, потраченные заемщиком на оплату страховки, будет крайне проблематично. Особенно, если клиент брал этот автокредит, изначально предполагая, что выплачивать его он будет постепенно. Как вернуть страхование жизни по автокредиту? Этот вопрос может потребовать грамотного разъяснения.

Он предоставляет банковскому учреждению дополнительную гарантию того, что деньги, выданные по автокредиту, должны будут подлежать возврату, даже если с заемщиком произойдет какой-либо страховой случай. Страховая компания будет обязана вернуть остаток средств по займу. Таким образом, если период соглашения об автокредите завершился, то срок действия страховки также истек, а это подразумевает, что возврат денег, уплаченных за страховку, не представляется возможным.

Единственно доступным вариантом, позволяющим вернуть деньги, может являться только лишь расторжение договора.

Вернуть деньги по страховке можно в некоторых случаях

Расторжение договора страхования

Если заемщик все еще выплачивает банку автокредит, но решил расторгнуть ранее заключенный договор страхования жизни, то ему следует осуществить следующие действия:

- Прежде всего, нужно будет внимательно изучить договор и во всем тщательно разобраться. Зачастую договором не предусматривается возврат денег в ситуации его расторжения.

- Если в договоре нет какого-либо упоминания о возможности возврата денег клиенту, то следует установить контакт непосредственно со страховщиком, чтобы с его представителями попытаться решить этот вопрос.

- Если же договор содержит конкретный пункт, регламентирующий недопущение возврата денег в ситуации, когда договор расторгается клиентом досрочно, то можно будет попробовать добиться возврата денег через суд.

Таким доказательством может являться запись разговора заемщика с сотрудником банка (непосредственно в момент оформления кредитной заявки), а также показания свидетелей.

Страховщик может как одобрить так и отклонить заявление на возврат денег затраченных на страховку

Досрочное погашение кредита

Если заем был погашен досрочно, а клиент все же намерен вернуть деньги, уплаченные за страховку, то ему нужно будет обратиться непосредственно к страховщику, с которым был заключен соответствующий договор. В разговоре с представителем страховщика заемщик должен будет детально изложить всю ситуацию, начать следует с момента, когда оформлялась кредитная заявка.

Представитель страховщика обозначит заемщику перечень всех бумаг, которые необходимо будет подготовить и собрать для составления заявки на возврат денег. В этом списке чаще всего присутствуют два ключевых документа – справка, удостоверяющая полное погашение заемщиком автокредита, и сам договор страхования. Однако страховщики могут запрашивать и иные документы. Все эти жокументы должны быть переданы страховщику, который через некоторое время примет мотивированное решение и предоставит заявителю ответ.

В данной статье попытались выяснить, можно ли вернуть страховку жизни по автокредиту. Очевидно, что этот вопрос является проблемным, так как все стороны (заемщик, страховщик, банк) преследуют свои интересы, которые зачастую могут и не совпадать. В любом случае, заемщик должен действовать законно, разумно и осмотрительно.

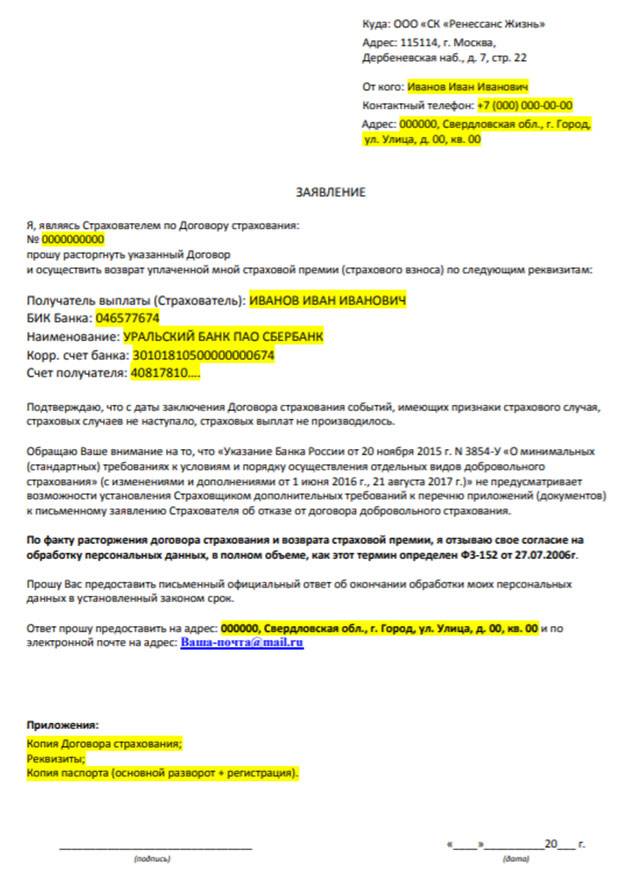

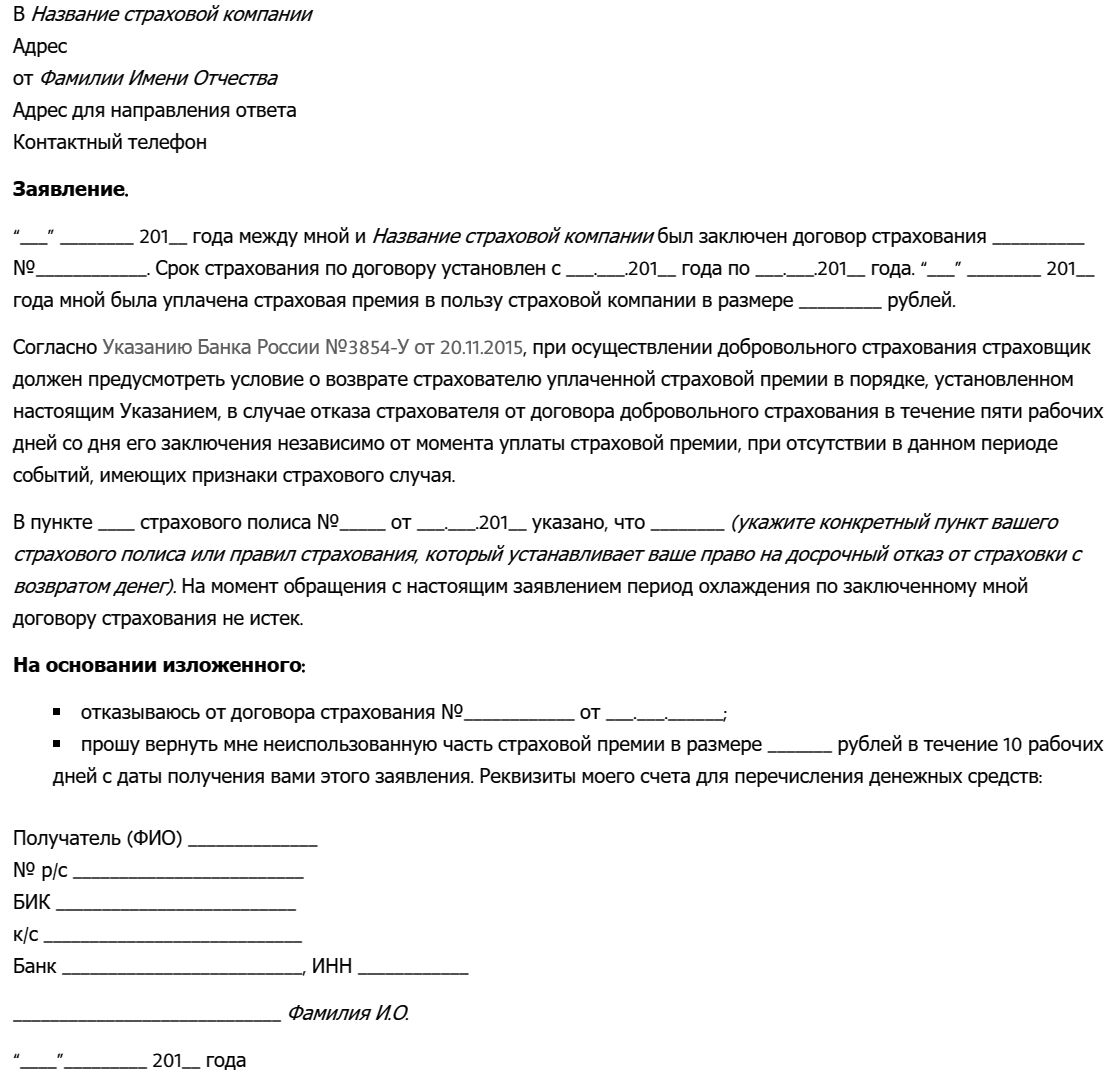

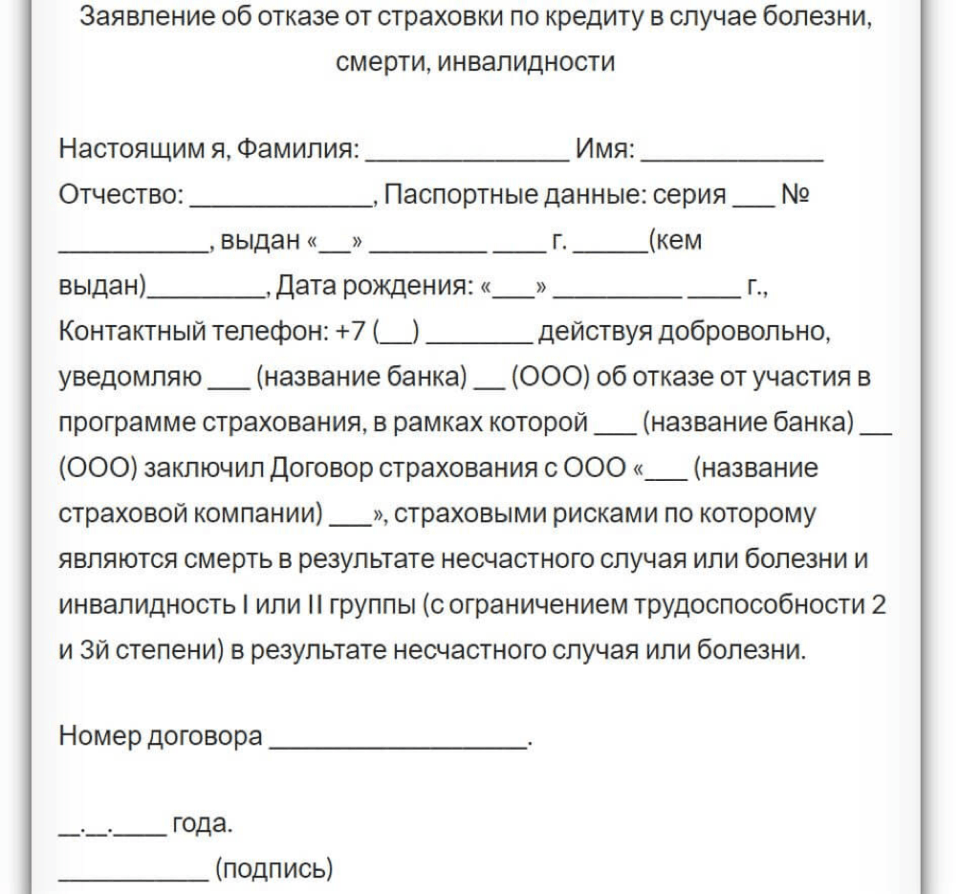

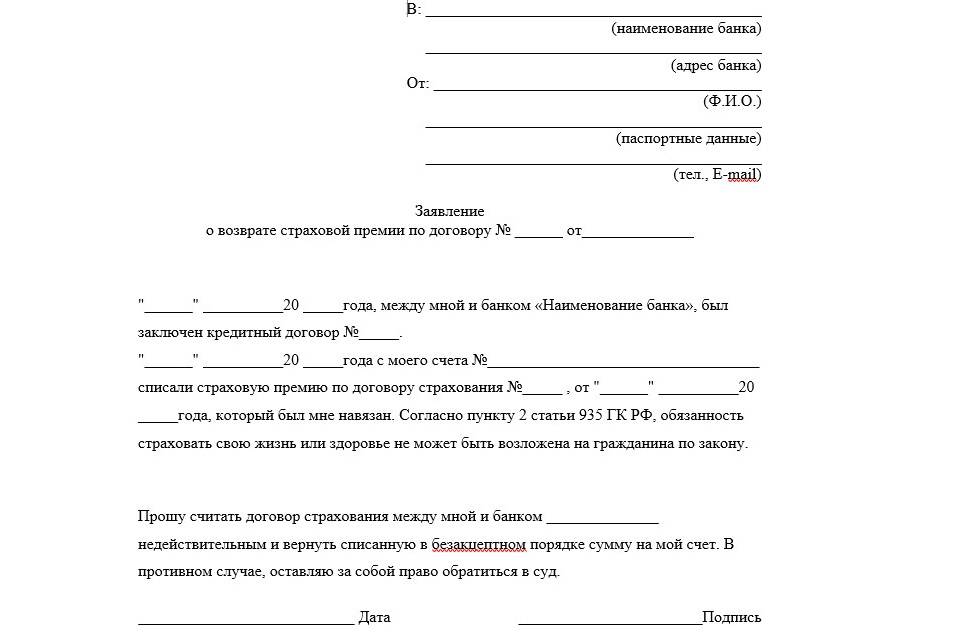

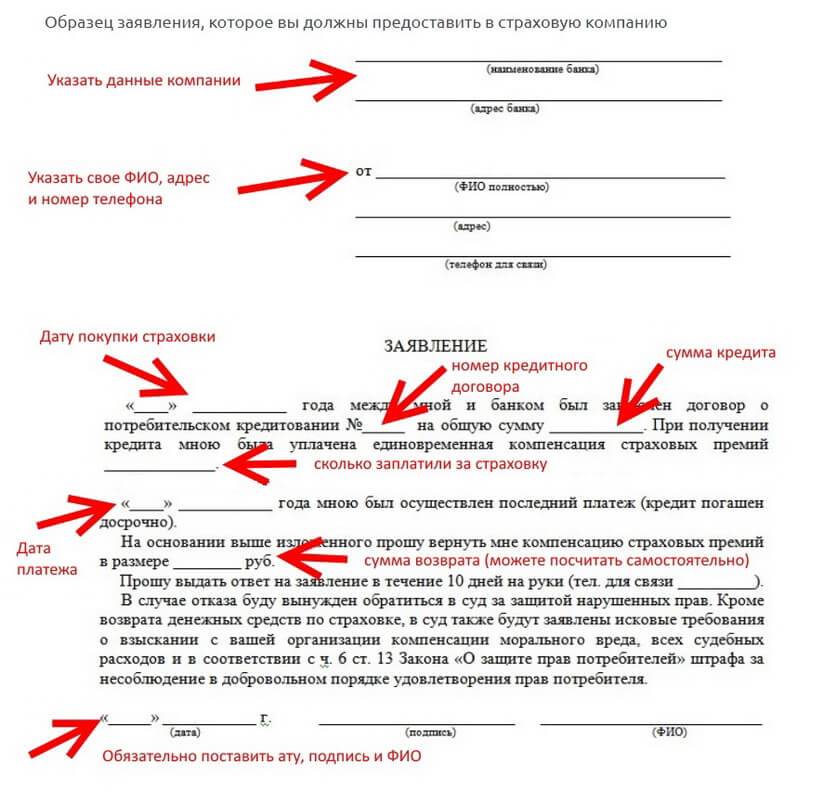

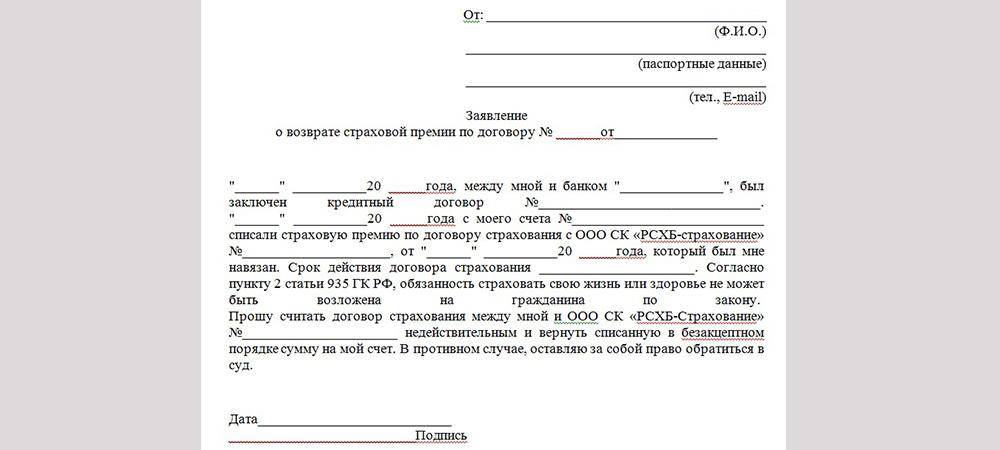

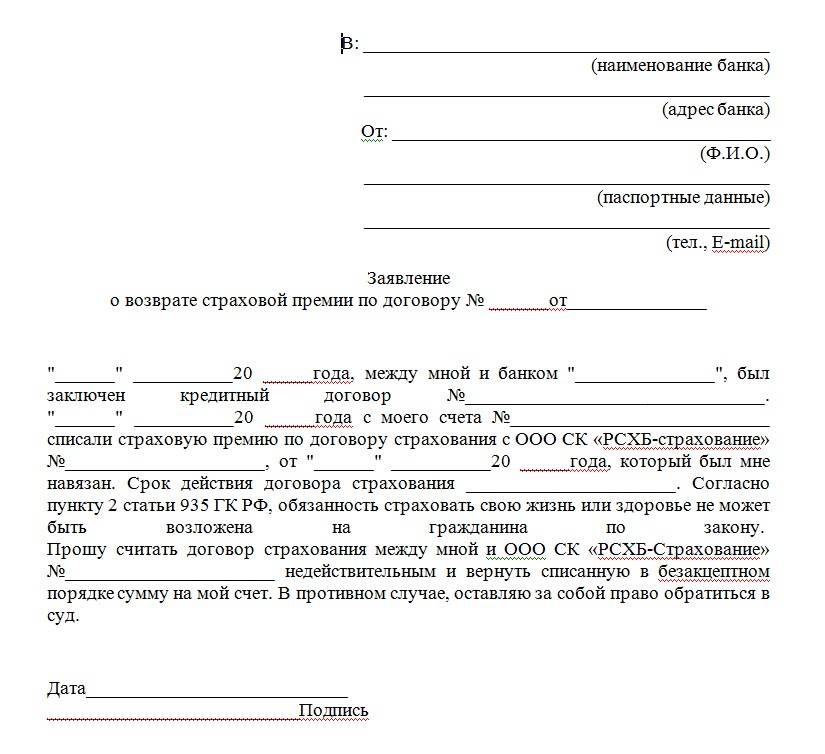

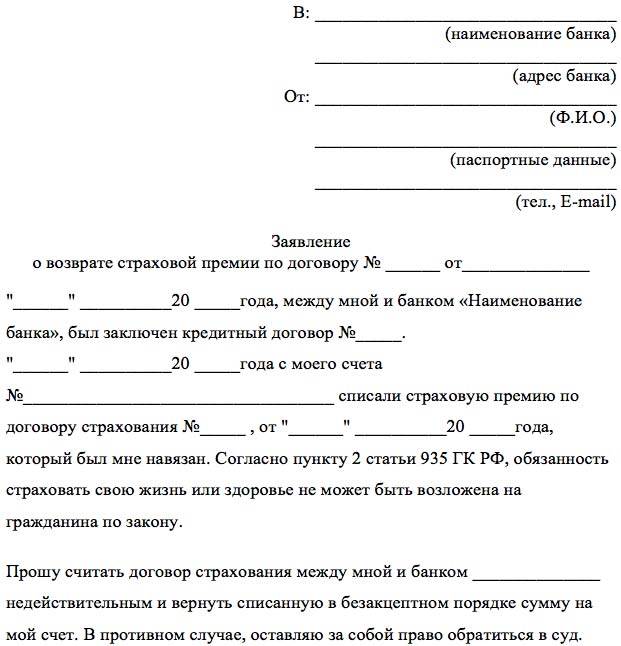

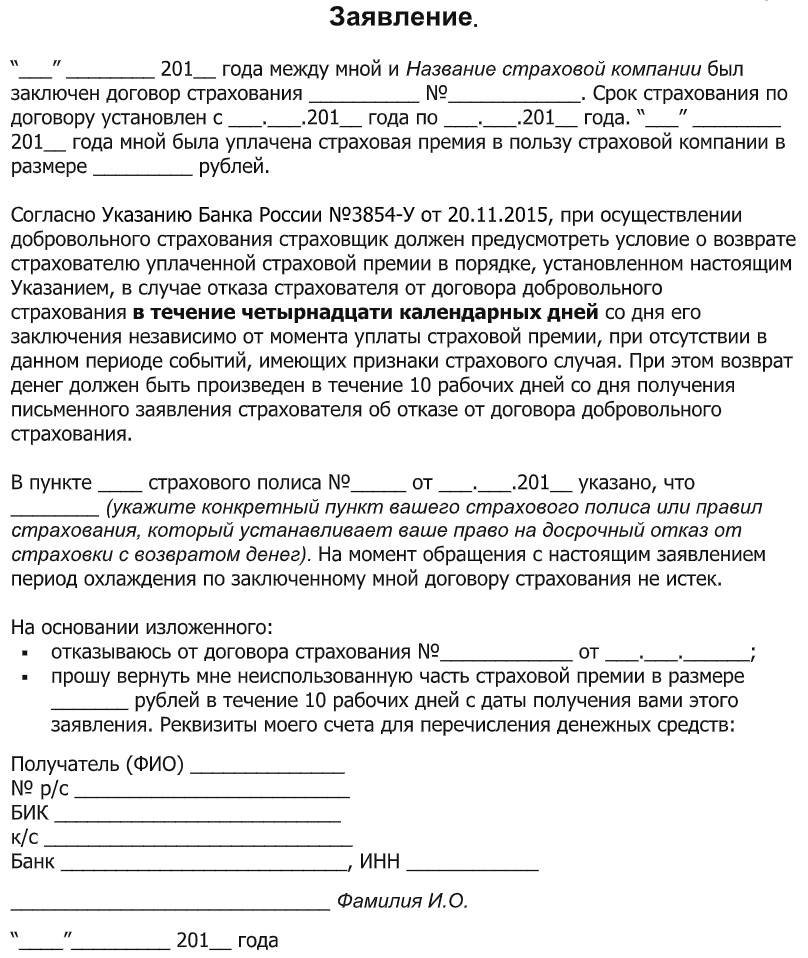

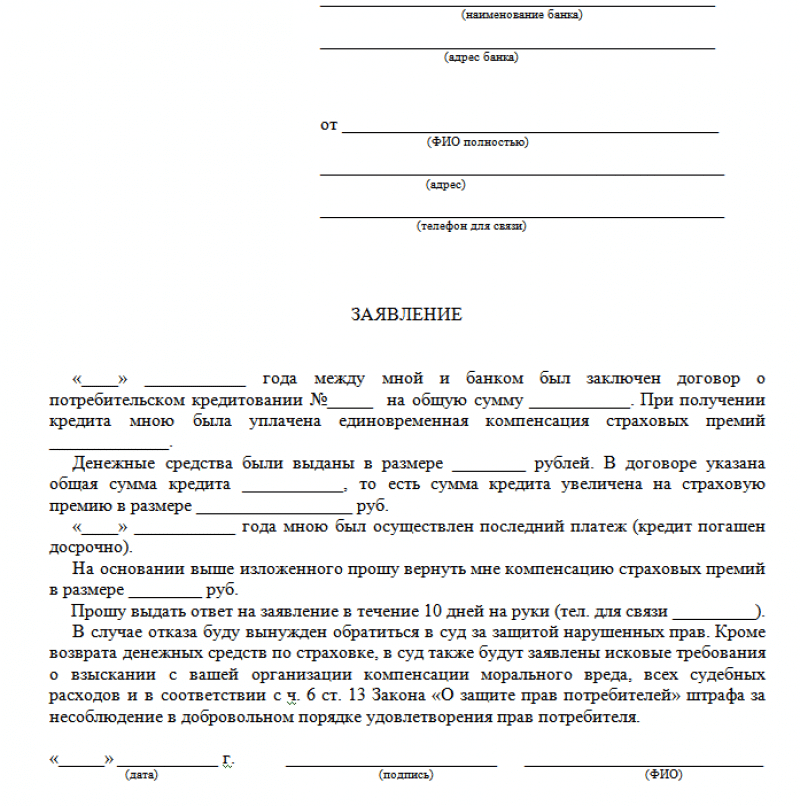

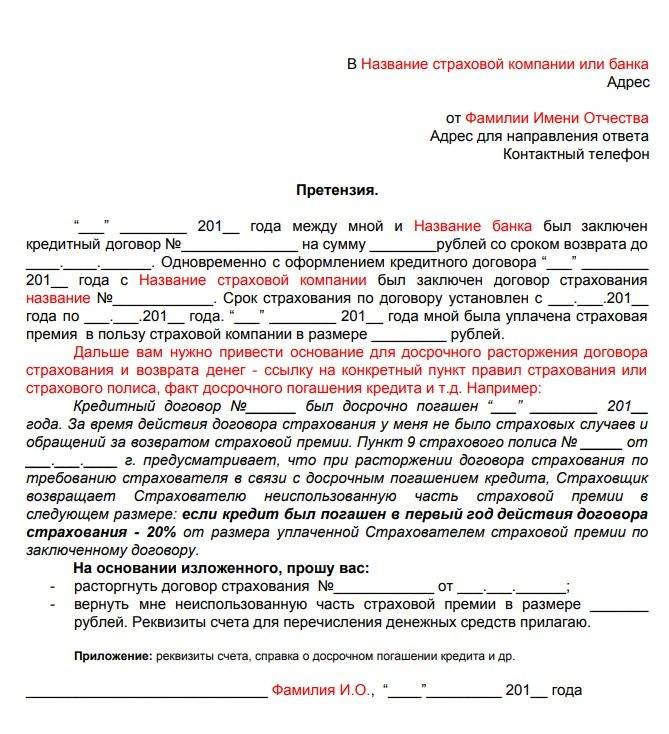

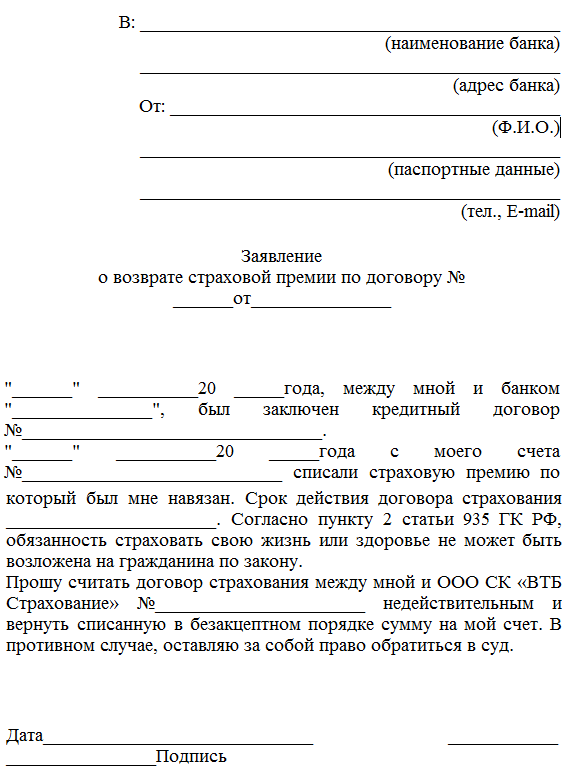

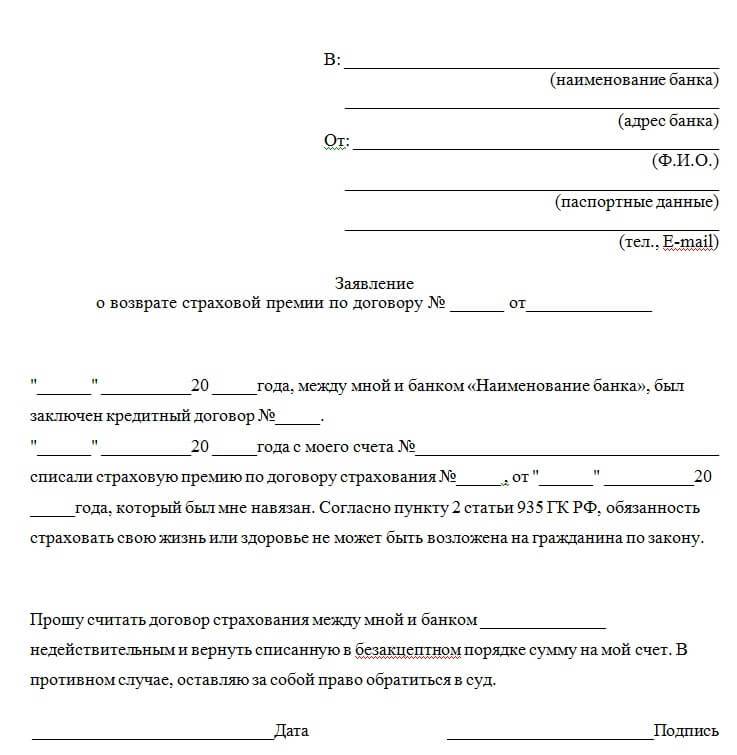

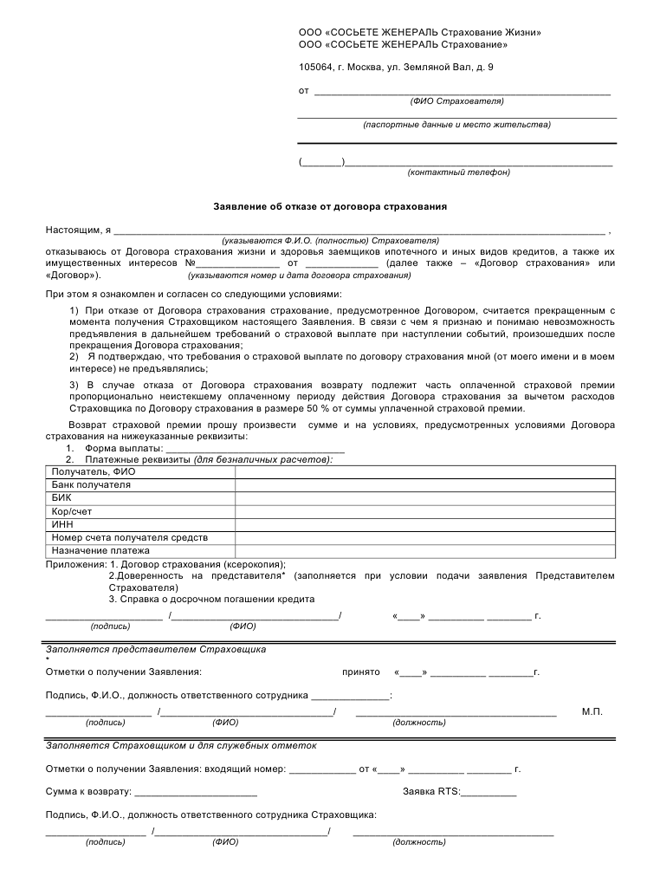

Правила составления заявления на возврат страховки

Бланк заявления можно взять в офисе страховой компании, однако, можно написать заявление самостоятельно.

- В верхнем углу справа указывают адресата (в данном случае это реквизиты страховой компании или банка). Чуть ниже (тоже справа) клиент пишет свои данные. Это Ф. И. О., номер телефона, адрес.

- Основная часть заявления должна содержать данные заключенного страхового договора. Указать нужно номера договоров (кредитного и страхового), дату заключения и срок его действия. Кроме того, указывают уплаченную сумму и особенности возврата, указанные в договоре.

- В конце заявления клиент должен изложить свои требования и дополнить их списком приложенных документов.

- В нижнем углу указывают дату составления заявления и закрепляют документ подписью.

Отрицательные стороны страхования жизни при автокредите

Основные недостатки оформления СЖ при автокредитовании следующие:

- Выгодоприобретатель – кредитное учреждение. Независимо от условий возмещения (полная стоимость авто, остаток кредита и т. п.) деньги получит банк, а не застрахованное лицо или его родственники.

- Высокая стоимость полиса для клиентов из группы риска.

- Невозможность выбрать страховую компанию самостоятельно – банк будет настаивать на своих партнерах.

У страхователя должна быть возможность выбора кого указать в качестве выгодоприобретателя. Это может быть не только банк, но и сам заемщик или кто-то из его знакомых/родственников. Однако кредитору это невыгодно и, возможно, вам не дадут свободы волеизъявления.

Сообщение прокуратуры – как законно отказаться от навязанной страховки:

Обязательно ли страхование жизни при оформлении автокредита

На сегодняшний день специального нормативно-правового акта, регулирующего сферу автокредитования нет. Поэтому обращаемся к Федеральному закону № 353 «О потребительском кредите/займе». Порядок заключения кредитных договоров прописан в 7 статье.

В ней пункт 10 непосредственно указывает на то, что банк может в обязательном порядке потребовать застраховать залоговое имущество. В нашем случае это полис КАСКО для автомобиля.

В отношении же страхования жизни и здоровья подобных требований нет. Вот что говорит закон:

- Оформление страхового полиса может быть предложено клиенту в качестве дополнительной платной услуги.

- Дополнительные платные услуги могут оказывать как сам банк, так и сторонние организации.

- У клиента должно быть право выбора – согласиться или нет.

- Банк может предложить страхование жизни клиенту в качестве обеспечения выполнения обязательств, но в случае отказа платить за доп. услуги, кредитор обязан предоставить возможность оформить автокредит на других условиях.

Получается, что данная страховка не является обязательной и не может служить причиной отказа в выдаче автокредита. Но в то же время, кредитор может принять отрицательное решение по заявке без объяснений. Что обычно и происходит. Банки редко уточняют, почему именно отказывают в заеме.

Как поступить, если навязывают страхование жизни при автокредитовании

На вопрос о том, обязательно ли оформлять страхование жизни и здоровья, ответ однозначный – нет! Можно и отказаться. Для этого необходимо сослаться на следующие нормативно-правовые акты:

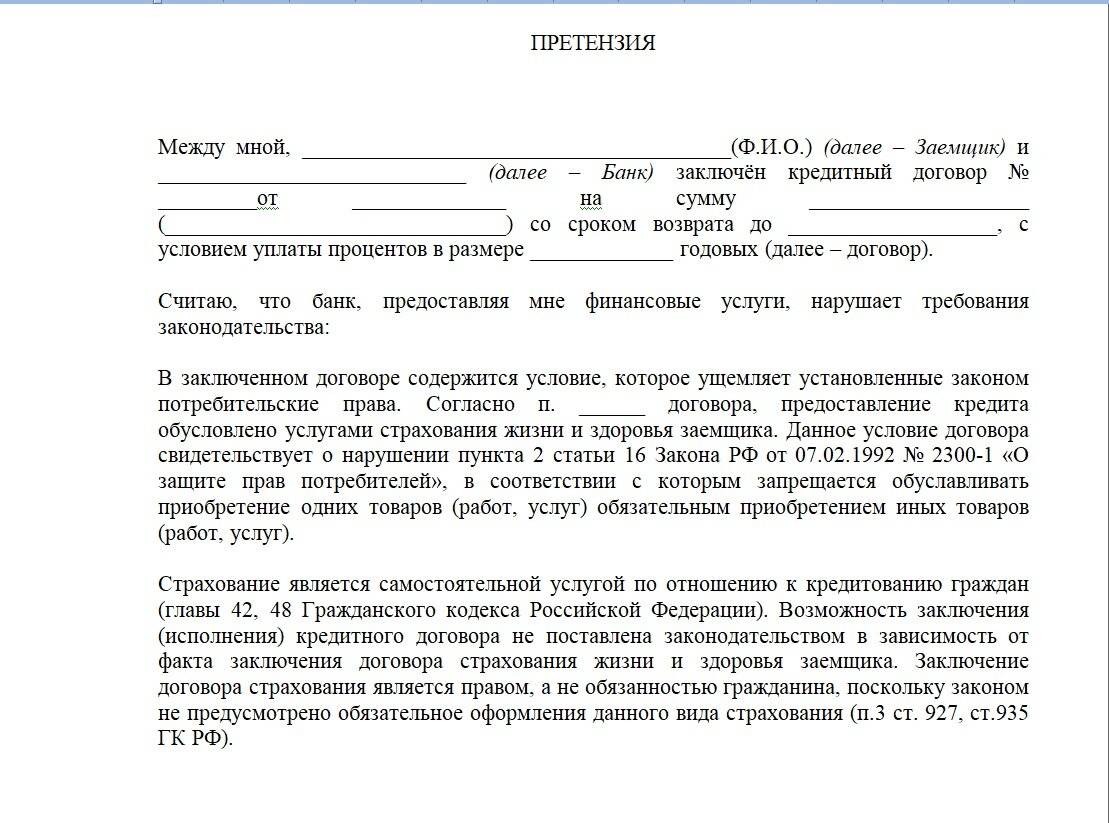

- ФЗ № 2300-1, п. 2 ст. 16, («Закон о защите прав потребителей» от 07.02.1992 г.) – навязывание дополнительных услуг запрещено; у человека должна быть свобода выбора. В случае нарушения этого пункта возмещение финансовых потерь клиента ложится на продавца в полном объеме.

- КоАП, ст. 14.8.2 – предполагает выплату административного штрафа со стороны должностных или юридических лиц в случае нарушения законодательства о правах потребителей (опять же речь о навязывании услуг).

Если вы покупаете машину через банк, то для решения проблемы навязывания вызывайте старшего менеджера. Если через автосалон – лучше всего связаться с представителями банка (автосалон вряд ли является конечным кредитором).

Вызов заведующего отделением к вышестоящему начальству или обращение страхователя в головной офис кредитной организации могут способствовать в отказе от ненужной страховки. Но стоит учитывать, что простой кредитный менеджер, вряд ли будет работать в паре со СК без позволения руководства.

И если банковские сотрудники зависимы от непосредственных руководителей, то менеджеры автосалона станут убеждать в «обязательности» оформления полиса СЖ более настойчиво. Ведь не каждый клиент будет перезванивать в офис банка, и интересоваться условиями кредита.

Возможность возврата денег за навязанные страховки с 01.06.2016:

Как действуют банки

Желая максимально снизить свои риски, банковские организации обычно используют несколько вариантов навязывания страховки:

- не уведомляя клиента, включают ее в сумму предоставляемого займа, из-за чего тот вынужден ее возвращать (причем с процентами);

- отказываются кредитовать граждан, не соглашающихся на страхование жизни по автокредиту;

- игнорируют просьбу заемщика произвести частичный возврат страховки по автокредиту в случае его досрочного погашения.

Перечисленные уловки противоречат действующему законодательству. Гражданский кодекс (статья 958), закон «О потребительском кредите» (статья 7) и иные нормативные акты:

- запрещают кредитным организациям навязывать заемщикам необязательные страховки;

- разрешают возвращать часть уплаченных средств по страхованию при досрочных расчетах с банком.

Но и в правильных законах банкирам удается найти лазейки. Чтобы склонить клиента в пользу страховки банки используют следующие меры принуждения:

- отказывают в автокредитовании без объяснения причин;

- кредитуют спорщика по более высокой ставке, поднимая ее в среднем на 4-7%;

- включают в текст кредитного договора пункт о том, что заемщик застраховался в добровольном порядке (подписав такой документ, доказать обратное будет очень проблематично);

- выступают сами в роли страховщика, делая клиента «добровольно-принудительным» участником специальной программы.

Есть несколько законодательных «рычагов», позволяющих вернуть деньги за страхование жизни, если оно им не нужно или слишком обременительно.

Зачем страховать жизнь по автокредиту и обязательно ли это делать?

Подписание страхового контракта при оформлении договора автокредитования является своего рода гарантийным условием финансовой организации для её заёмщика. Банк таким образом заранее оберегает себя от несчастных случаев, которые могут произойти с потребителем. При данном раскладе остаток долга за него оплатит страховая организация, а не поручители или родственники.

Подписание страхового контракта при оформлении договора автокредитования является своего рода гарантийным условием финансовой организации для её заёмщика. Банк таким образом заранее оберегает себя от несчастных случаев, которые могут произойти с потребителем. При данном раскладе остаток долга за него оплатит страховая организация, а не поручители или родственники.

В Гражданском кодексе РФ четко прописано, что при подписании потребительского кредита оформления полиса не требуется. Данной позиции придерживается и Центробанк. На практике же закон о функционировании банков оставляет право за кредитором отказать в выдаче денежных средств без объяснения на то причины. Сейчас такая политика широко распространена. Сотрудники банков часто прямо говорят клиентам о том, что страховой контракт повышает вероятность одобрения займа.

На новый автомобиль

Всем известно, что новое транспортное средство ценится высоко. Именно поэтому желающему приобрести его, придётся брать в банке большую сумму денег. При росте суммы кредита, увеличиваются риски финансовых организаций. Для того, чтобы их минимизировать банки настаивают на подписании страхового контракта. Они различным образом мотивируют клиента на данные действия.

Когда согласуется займ без оформления полиса?

Это случается при:

- внесении заемщиком большей части суммы (от 40 %);

- увеличенной процентной ставки по кредиту;

- сокращенном сроке договора (не более трёх лет).

Иногда банки идут навстречу в случае наличия у заемщика страхового контракта от несчастных случаев, ДМС и так далее.

На подержанный транспорт

Автомобили б/у обычно оформляются при помощи нецелевого кредита. Здесь высока вероятность заключить договор без оформления страховки. Большее количество банков отменили его для указанной программы.

При льготном кредитовании по госпрограмме

Данная программа включает следующие ограничения:

- кредит предоставляется только на те транспортные средства, которые участвуют в госпрограмме;

- цена автомобиля должна быт не выше 1 миллиона 450 тысяч рублей;

- заёмщик должен заплатить первоначальный взнос до 20 процентов;

- срок погашения кредита не более трех лет;

- займ предоставляется только в рублях.

Это весь список ограничений.

Что дает страхование жизни при покупке авто?

Главная задача услуги страхования состоит в том, что и заемщик, и кредитор получают дополнительные гарантии:

- Для кредитора – это гарантия того, что даже если с заемщиком что-то случится, то долг все равно будет выплачен,

- Для заемщика – гарантия того, что если он по каким-либо причинам станет нетрудоспособным и не сможет выплатить задолженность, все расходы на себя возьмет страховая компания.

Самое главное, что вы приобретаете спокойствие. Кроме того, вы достаточно хорошо улучшаете условия своего автокредита. Тем заемщикам, которые оформят страховку, чаще одобряют заявку, снижают проценты, могут увеличить доступную для займа сумму. На самом деле банки и автосалоны получают хорошие комиссионные от проданных страховок, поэтому навязывают их особенно активно.

Минусы тоже есть:

- Вам придется оплачивать достаточно дорогой полис,

- Выгодоприобретателем при наступлении страхового случая будет являться банк,

- У каждого банка есть свой список партнеров, полис от другого страховщика он может и не принять.

Еще один нюанс – если заемщик попадает в группу риска, то он обязан проинформировать страховщика о своем состоянии здоровья. И если человек тяжело или часто болеет, то ему могут назначить повышенные тарифы за оформление страховик, или убрать из договора часть рисков (и полис будет покрывать только несчастные случаи).

Вот о каких ограничениях идет речь:

- Возрастные рамки на момент заключения договора (у каждой компании они индивидуальны),

- Наличие инвалидности I или II группы,

- Наличие хронических заболеваний,

- Наличие и лечение зависимости, онкологии, инфарктов и т.д.,

- Наличие у заемщика ВИЧ-инфекции или СПИД.

Если заемщик обратится в страховую компанию по причине болезни, то СК обязательно проверит, были ли ранее в больничных записях застрахованного подобные случаи. И если такой факт обнаружится, в выплате страховки могут и отказать.

Что такое страховка по кредиту и для чего нужна

Обязуя клиента подписывать страхование чего-либо в договоре на кредит, кредитор не только снижает для себя риск потери выданных кредитных средств или уничтожения залога (автомобилей, недвижимости). Банки, заключая договоры со страховыми компаниями, также открывают для себя еще один вид заработка.

Они получают проценты от выданных страховок — величина вознаграждения прямо пропорциональна количеству граждан, получивших страховку. Тем самым соглашаясь на страхование кредита, фактически вы не получаете меньше процентов годовых по нему — вы просто даете банку заработать.

Обязательные и необязательные страховки по кредиту

Есть 2 вида страхования кредитных обязательств: обязательное и добровольное.

Рассмотрим их подробнее:

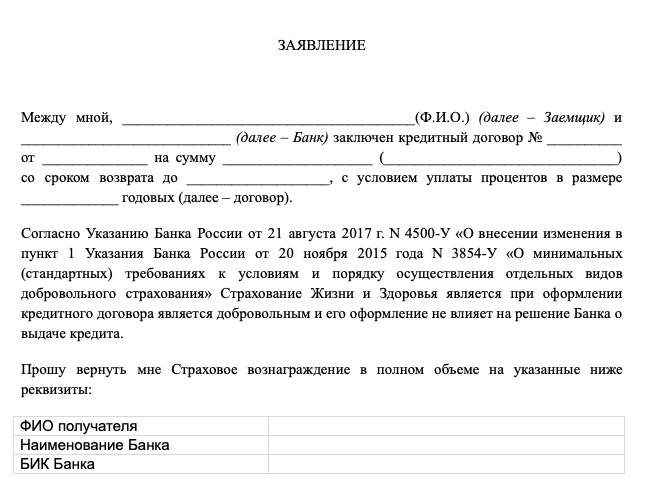

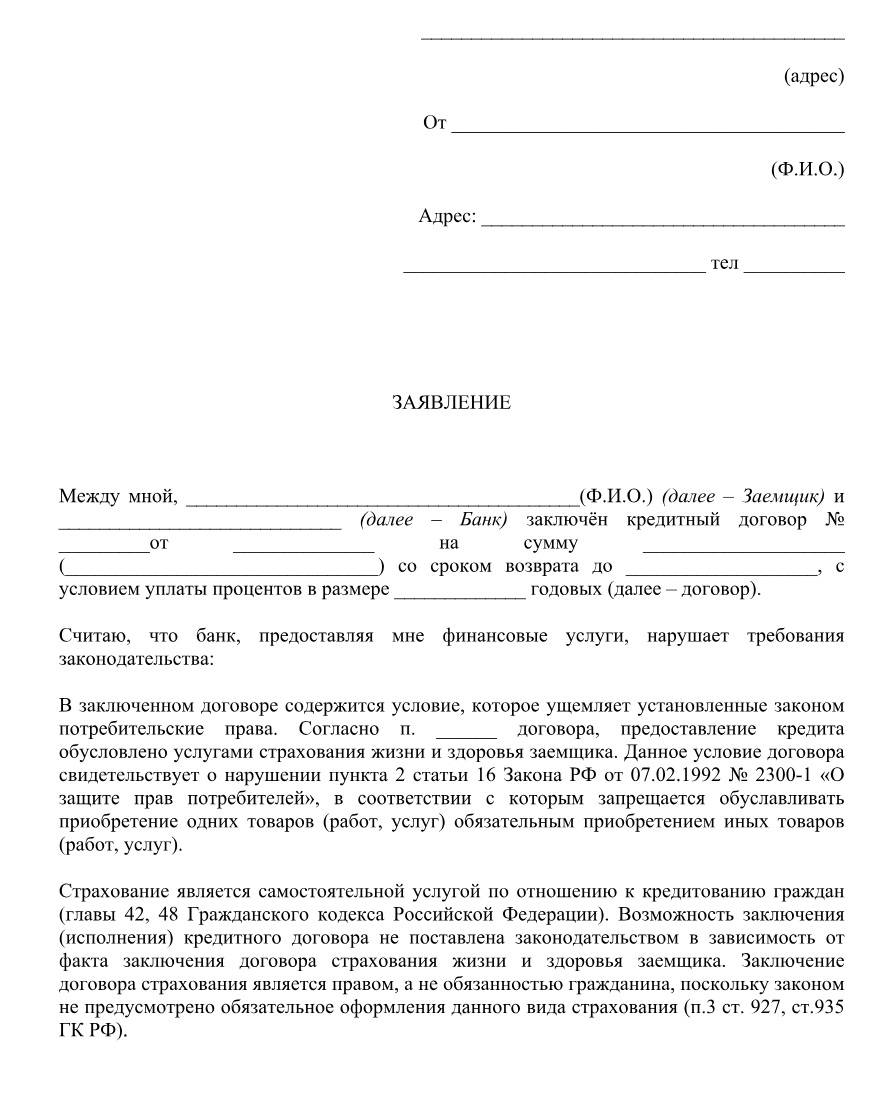

- К добровольному относится страхование жизни, страхование рисков болезни или ущерба здоровью, от потери работы, уничтожения имущества. Эти виды страховых продуктов действительно добровольные, но для банка они являются существенными. Банк напрямую связывает с ними (точнее, с отсутствием) повышение своих рисков по возврату средств. От добровольных страховых продуктов вы можете отказаться при заключении кредитного договора. По закону это не должно быть препятствием к получению кредита.

- К обязательным видам кредитного страхования относятся полисы при оформлении ипотеки и автокредита. На эти виды страховых продуктов действуют правила о потере или уничтожении имущества, а максимальный размер страховой выплаты позволяет заемщику полностью закрыть долговое обязательство перед финансовой организацией. Отказ от такого полиса возможен только по суду и при веских причинах — к примеру, при введении клиента страховой компании в заблуждение, отсутствии у нее лицензии.

Часто заемщик предполагает, что если отменить страховку, то это может существенно увеличить процентную ставку. Отчасти это верно, но процент по каждому виду займов регулируется центральным банком РФ и не может превышать установленный законодательством порог.

В свою очередь отказ от страховки может стать причиной увеличения процентной ставки, но только в установленных законодательством пределах. Но даже если при отказе от страховки банк завышает проценты по кредиту, вы вправе отказаться от услуг кредитной организации.

Еще одним пунктом недоступности отказа от страховки становятся временные рамки. По истечении 3 лет после подписания договора отказаться от страхования часто невозможно. Также не получится получить невостребованные средства в случае расторжения договора с СК до наступления срока в 3 года. Эти правила также прописаны в условиях договора.

Чтобы расторгнуть договор страхования в положенные 14 дней от даты заключения договора, нужно сначала обратиться в банк за разъяснениями по поводу изменения процентной ставки. Если вы согласны с изменениями, то нужно написать заявление в страховую компанию.

Какую сумму вашего долга спишет суд?

Как навязывают страхование жизни при покупке машины

Схема навязывания страхования жизни проста и отработана годами. Банки указывают в рекламе проценты по кредиту при оформлении допстрахования, но не указывают о его необходимости. Клиенты выбирают банк с наименьшим процентом, а о необходимости дополнительного страхования и о его цене узнают в последний момент. Менеджеры тянут максимально долго, поэтому некоторые клиенты узнают о допстраховании только в момент подписания договора, когда они уже оставили первый взнос в автосалоне. В такой ситуации человеку совсем не хочется анализировать предложения других банков, рассчитывать, будет ли выгоднее взять кредит с большим процентом, но без страховки, и так далее. Менеджеры прекрасно об этом знают и подталкивают клиента к необдуманным решениям.

Чтобы не попасть в такую ситуацию, нужно следовать следующим советам:

- Заранее узнавайте об условиях кредитования, настойчиво требуйте у менеджеров рассказать обо всех подводных камнях, напрямую спрашивайте о страховке, просите текст договора до момента подписания. Работники банка будут стараться увиливать и переводить тему, но напрямую лгать не смогут. Если же обман был прямой и однозначный, обращайтесь к руководству банка, пишите жалобы, требуйте другого менеджера. Чтобы загладить вину, банк может предложить более выгодные условия.

- Если перед подписанием документа обнаруживается неизвестные раннее пункты, стоит отложить заключение сделки. Можно попросить копию договора на дом, чтобы провести все необходимые расчеты, посоветоваться с юристом и принять взвешенное решение.

Как вернуть страховку при досрочном погашении

При оформлении кредита на покупку автомобиля банковские учреждения выдвигают дополнительное требование о наличии полиса КАСКО, страхования здоровья и жизни. Такая мера рассчитана на весь период использования средств. Возврат страховки при досрочном погашении автокредита возможен только частично. Исключение – клиенты, которые смогли погасить долг перед банком до истечения первого месяца с даты заключения договора. Действовать необходимо, придерживаясь следующей схемы:

- обращение в банк с заявлением;

- предоставление паспорта, договора, документов, которые являются подтверждением погашения долга;

- ожидание решения – положительного или отрицательного;

- при отсутствии обратной связи необходимо подготовить судебный иск.

Если страховка входила в стандартный набор банковских услуг, то денежные средства, перечисленные кредитору от заемщика, являются доходом финансовой компании. В этом случае возврат денег практически невозможен. Стоит отметить и банки, которые обычно идут навстречу заемщикам. Это Сбербанк, ВТБ, Альфа банк. Что касается возврата страховки при досрочном погашении кредита, клиент должен руководствоваться Гражданским Кодексом.

Важно! При обращении в банк или в страховую компанию для досрочного прекращения договора страхования необходимо составить и передать заявление. Притом документу обязательно должен быть присвоен входящий номер

Что делать, если страховку навязывают

Банки не могут принуждать клиента воспользоваться дополнительными услугами, которые законно не являются обязательными условиями выдачи займа. Во избежание увеличения размера ссуды при подписании договора гражданам нужно знать, можно ли отказаться от страхования жизни при автокредите. Лица, желающие получить денежные средства без оформления полиса, должны оповестить о принятом решении при выборе программы выдачи ссуды или после заключения соглашения с финансовой организацией в период охлаждения.

Как грамотно отказаться

Банки могут обманным способом заставить клиента согласиться на невыгодные условия получения займа на транспортное средство. Если финансовые организации навязывают услуги, граждане должны знать способы, как отказаться от страхования жизни при автокредите:

- Не соглашаться на оформление полиса до подписания договора.

- Составить письменное заявление в финансовую организацию.

- Подать иск в вышестоящую инстанцию.

После получения автокредита гражданин вправе расторгнуть договор страхования. В соглашении банк прописывает требования для аннулирования условий документа. Для отказа необходимо предоставить письменное заявление в финансовую организацию не позднее максимально предусмотренного срока – в течение полугода. Если банк не желает расторгать заключенное соглашение, клиент может обратиться в суд. Итог гражданского дела зависит от условий, указанных в договоре.

Можно ли отказаться от страхования жизни?

Учитывая, что страхование заемщика является полностью добровольной услугой, то вы имеете право от неё отказаться. Это можно сделать как в момент оформления договора по автокредиту, так и после его получения.

Конечно, лучше всего это делать еще до подписания договора. Просто сообщите сотруднику о том, что вы не хотите оформлять страховой полис. Но будьте готовы к тому, что вам после этого изменят условия кредитования.

Банки имеют право самостоятельно выставлять свои условия кредитования, и многие действительно настоятельно рекомендуют, чтобы страховка была оформлена, а за отказ назначают санкции:

- Могут изменить условия договора – повысить процентную ставку,

- Могут одобрить меньшую сумму,

- Могут предложить меньший срок предоставления автокредита,

- В редких случаях – и вовсе отказывают в выдаче кредита.

Судиться в данном случае бесполезно – если внутренняя политика банка такова, что без страхования кредит не выдают, то заставить их кредитовать вас по нужным вам условиям не получится. И в этом случае у вас два варианта – либо согласиться на условия, которые предложит кредитор (с невыгодными тарифами), либо искать другой, более лояльный банк.

Иногда бывает так, что автокредит со страховкой выходит даже выгоднее, чем без неё. Экономия достигается за счет скидки, которую вам могут предложить на авто. Поэтому надо все внимательно рассчитать, сравнить затраты на страховку и разницу в процентах.

Реально ли вернуть деньги за страховку жизни по автокредиту?

Многих людей волнует вопрос, как вернуть страховку жизни по автокредиту, если страховка не была полностью использована.

Существует несколько причин, дающих возможность заёмщику вернуть выплаты:

- переплата;

- навязывание страхования банком при оформлении кредита;

- включение кредитной организацией суммы страхования в основное тело кредита;

- в случае если страховые платежи оплачивались отдельно.

Проще всего решается вопрос с переплатой. Некоторые банки, чтобы в будущем привлечь больше клиентов, идут навстречу и положительно решают данный вопрос.

Это позволяет избежать дополнительных затрат, связанных с судебными издержками. Среди таких организаций можно выделить: Сбербанк, ВТБ 24, Газпромбанк. При этом вы можете также столкнуться с компаниями, получить от которых подобное соглашение будет весьма непросто.

В случае, описанном под № 3, существует два варианта, чтобы оформить возврат страховки по автокредиту:

- Перечисление производится на счёт заёмщика стоимость страховки (без включения затрат на комиссии и прочие издержки не возмещаются).

- Возмещение сумм происходит за вычетом процентов, при этом плюсом необходимо будет произвести оплату обслуживания дела по возврату.