Налог от продажи недвижимости для нерезидентов

Из Вашего вопроса неясно, сколько лет Вы были собственником проданной кооперативной квартиры. Если за последний год Вы не были в России 183 дня, тогда Вы является нерезидентом. Нерезиденты не платят при продаже налог, если владеют имуществом более пяти лет.

Отвечает юрист юридической службы «Единый центр защиты» (edin.center) Кирилл Резник:

Судя по Вашим словам, квартира кооперативная, поэтому Вы должны были ее приватизировать перед продажей. Согласно положениям Налогового кодекса РФ, действующим с 01.01.2019, для того, чтобы не платить налог на продажу приватизированного имущества, нужно выждать три года. Причем раньше эта норма распространялась только на налоговых резидентов РФ (людей, находившихся на территории РФ не менее чем 183 дня, независимо от наличия гражданства России). Нерезиденты же должны были платить 30% с прибыли в любом случае.

С 01.01.2019 норма стала общей для всех, поэтому, если Вы находились на территории РФ меньше 183 дней на момент продажи квартиры и выждали три года с момента приватизации, то налог платить Вы не должны.

С 2021 года величина налога будет зависеть от того, в какую сумму был оценен конкретный объект недвижимости. Эта оценочная величина и называется кадастровой стоимостью. Данная величина устанавливается государством и является фиксированной.

С чем связаны такие изменения? Дело в том, что инвентаризационная стоимость значительно ниже рыночной стоимости недвижимого объекта. По сути она учитывает только стоимость строительных материалов, которые были использованы при закладке здания. Историческая ценность объекта, его инфраструктура и престижность не брались в расчет. Такое положение вещей, безусловно, было выгодным для владельцев помещений и зданий. Но государство ежегодно терпело значительные финансовые убытки.

Кадастровая стоимость определенных объектов в несколько раз превысила инвентаризационную. Поэтому для того, чтобы владельцы частных и коммерческих строений могли свободно перестроиться на новую систему налогообложения, было принято решение о постепенном увеличении налога. Первые три года при расчете налога на недвижимое имущество будет учитываться понижающий коэффициент, далее расчеты будут производиться в соответствии с утвержденными нормами.

Лицо, получившее в дар объект недвижимости обязано уплатить НДФЛ. Данная обязанность обеспечивается поправками в Налоговый Кодекс, которые вступают в силу с января 2021 года. При этом в качестве налоговой базы берется кадастровая стоимость объекта, которая действовала на момент регистрации права собственности.

Размер налога на дарение равен 13% от кадастровой стоимости “подарка”. При этом законодатель четко устанавливает сроки уплаты налога: до 30 апреля следующего года. Например, гражданин, не являющийся близким родственником дарителя, получил в дар квартиру 1 августа 2020 года. В данной случае он обязан передать декларацию формы 3-НДФЛ в налоговую службу по месту регистрации не позднее 30 апреля 2021 года.

В соответствии с п.4 ст.228 налог на дарение недвижимости должен быть уплачен до 15 июля года, следующего за отчетным периодов (в случае выше приведенного примера — до 15 июля 2021 года).

Следует учесть, что не все одаряемые должны платить налог на недвижимость с физических лиц.

От уплаты налога освобождаются близкие родственники дарителя, к числу которых относятся (в соответствии со ст. 14 СК РФ):

- родители и дети (в том числе усыновители и усыновленные);

дедушки/бабушки;

внуки;

братья и сестры (в том числе неполнородные).

Кроме вышеперечисленных лиц, от налога на подаренную недвижимость освобождаются родственники, которые ведут с дарителем совместное хозяйство и проживают с ним на одной территории.

Если возникла необходимость продать жилье до того, как истечет минимальный срок пользования, владельцу придется уплатить налог. Однако и в данной ситуации государство стоит на стороне гражданина. На законодательном уровне предусмотрены налоговые льготы, которые существенно снижают налог от продажи квартиры или дома.

Уменьшить налог можно следующими способами:

Применение имущественного вычета.

Покупка и продажа одного объекта в течение календарного года.

Продажа имущественных долей отдельными договорами.

Все вышеперечисленные способами затрагивают применение имущественного вычета.

Имущественный вычет — это сумма, на которую уменьшается налогооблагаемый доход. То есть НДФЛ уплачивается не со всей суммы дохода, а с разницы между доходом и суммой вычета.

Что проверить в уведомлении

Как не заплатить лишнего? Перед оплатой уведомления необходимо проверить:

Правильность учета имущества

Все ли имущество учтено, верно ли указаны срок владения, доли, нет ли лишнего имущества. У меня однажды «забыли» исключить из перечня имущества проданную машину и начислили по ней транспортный налог.

Учтены ли вычеты по налогу на имущество

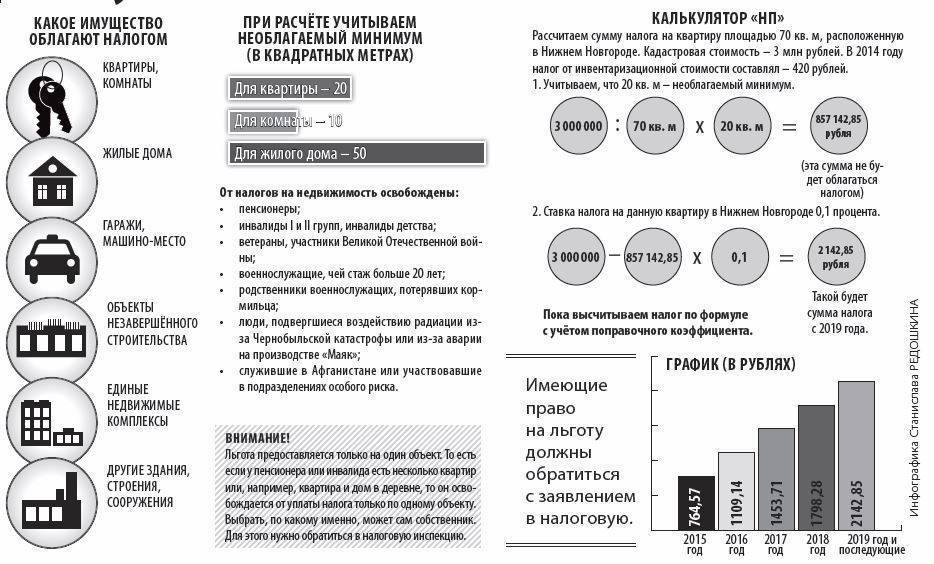

Они предоставляются всем в виде уменьшения площади объекта при начислении налога:

- Площадь квартиры или части дома уменьшают на 20 м²

- Жилой дом – на 50 м²

- Комната или часть квартиры – на 10 м²

Заявление на вычет подавать не нужно, ФНС применяет его автоматически.

Проверить, предоставлен ли вычет можно в разделе «Мое имущество» в личном кабинете налогоплательщика на сайте ФНС. При наличии вычета налоговая база будет меньше кадастровой стоимости.

Учтены ли льготы по освобождению от уплаты налога на имущество

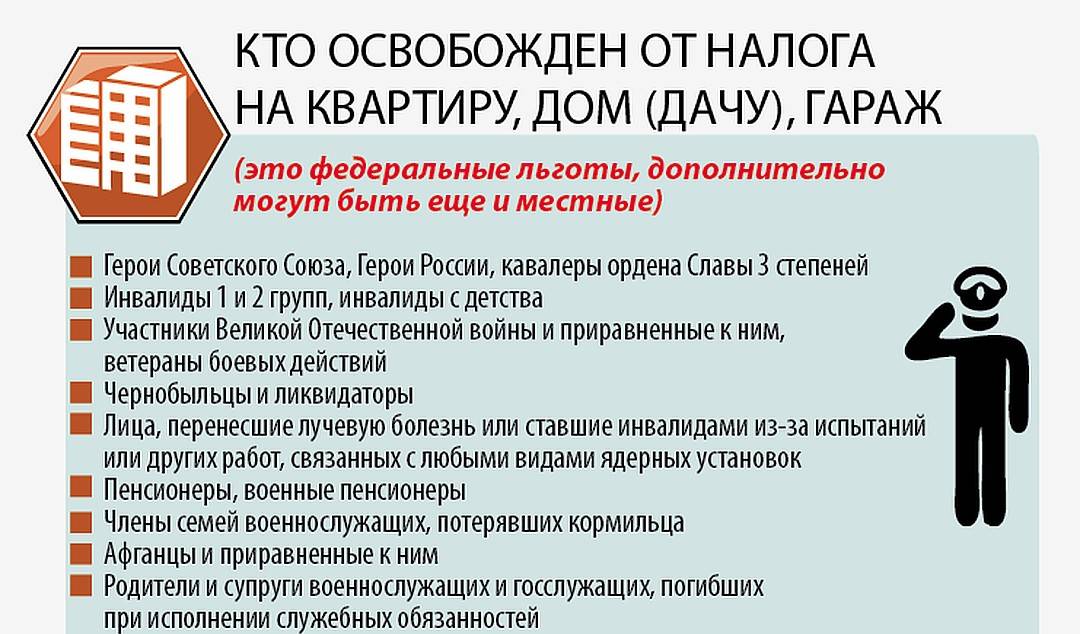

Не платят налог на имущество:

Пенсионеры и предпенсионеры – в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- творческая мастерская, ателье или студия;

- хозяйственное строение или сооружение;

- гараж или машино-место.

Например, у пенсионера есть жилой дом, квартира, гараж. За них платить налог на имущество он не будет. А вот если у него 2 квартиры, то за одну из квартир налог на имущество нужно заплатить.

За какой объект платить налог – налогоплательщик выбирает сам и до 31 декабря текущего года подает в ФНС заявление установленного образца. То есть льготный объект для начислений за 2019 г. надо выбрать строго до конца 2019 г., а не в 2020 г.!

Заявление подается в районную налоговую инспекцию удобным вам способом: лично, по почте или через личный кабинет налогоплательщика на сайте nalog.ru. При отсутствии заявления, ФНС по умолчанию предоставит льготу на самый дорогой объект каждого вида.

Также на льготы могут рассчитывать герои ССРР и РФ и инвалиды 1 и 2 групп и др. Полный список льготников по налогу на имущество указан в статье 407 Налогового Кодекса.

Учтены ли льготы по уменьшению суммы налога на имущество

В 2019 г. у многодетных семей появился вычет по уменьшению площади объекта:

- Квартира, часть квартиры или комната – общая площадь для налогообложения уменьшается из расчета по 5 м2 на каждого ребенка.

- Жилой дом или его часть – по 7 м2 на каждого ребенка.

Предоставляется вычет в виде льготы, дополнительно к общему вычету для всех, на основании заявления и только на один объект. Вычет действует и для начислений налога за 2018 год.

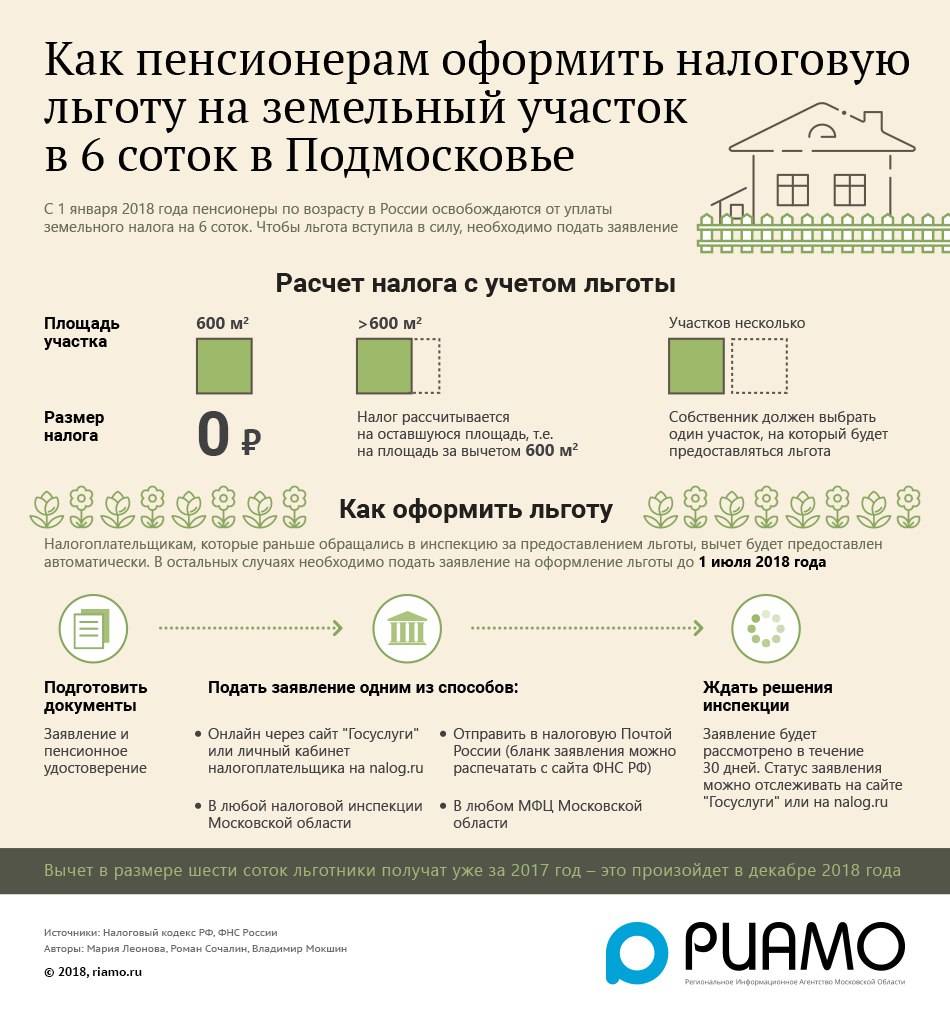

Учтены ли льготы по земельному налогу

Определенным категориям граждан положена льгота по земельному налогу – 6 соток земли налогом не облагаются. Вот эти категории:

- Пенсионеры и предпенсионеры.

- Герои ССРР и РФ.

- Инвалиды 1 и 2 групп.

- Ликвидаторы последствий на Чернобыльской АЭС.

- Многодетные семьи и др.

Например, в семье 3-е детей и есть земельный участок 6 соток. Платить земельный налог не нужно.тА если площадь участка 10 соток, то земельный налог нужно заплатить с 4 соток (10-6).

Если вам положена льгота по земельному налогу и у вас 2 участка, льготу дадут только на один: по выбору владельца, или по умолчанию — на участок с максимальными начислениями.

Учтены ли льготы по транспортному налогу

Владельцам легковых автомобилей предоставляются налоговые льготы на региональном уровне. Проверить, какие льготы по транспортному налогу действуют в вашем регионе и кому они положены можно на сайте ФНС.

Если вам положена льгота по транспортному налогу, а ФНС ее не учла, подайте заявление.

Всегда проверяйте налоговые уведомления! Чтобы не заплатить лишнего, действуйте по принципу «доверяй, но проверяй».

Условия получения вычетов

Если гражданин оплачивает налоги, он имеет возможность получить вычет из налогооблагаемого проданного жилья.

ВАЖНО!!! Занимаясь продажей недвижимости, гражданину стоит помнить, что в его обязательства входит оплата налога. Но как уже стало известно, величину этой суммы можно снизить при помощи вычета налога

Для заявления о своих правах, продавец должен подать соответствующую декларацию.

Этот вычет не всегда будет равен 13-ти процентам, потому что на его величину влияет длительность владения домом, квартирой. Если представленный объект находится менее 3 лет в собственности, касательно новых введений в налогообложение 2022 года, облагаемую сумму уменьшают на миллион рублей, не больше.

Если проданная квартира стоила 3 миллиона, и во владении продавца она была менее трех лет, то налогообложение произведется только на 2 миллиона. Итого, продавцу нужно будет уплатить всего 260 тысяч, вместо 390.

Когда гражданин продает недвижимость, которая находилась в его собственности 3 года и больше, то ему вовсе не придется платить налог.

ВНИМАНИЕ !!! Из вышесказанного можно сделать вывод, что продавать квартиру или дом будет выгоднее по истечению трех лет. Если недвижимостью владеют два или больше человека, то вычет из налогообложения должен быть распределен на всех совладельцев, относительно его доли

Если недвижимостью владеют два или больше человека, то вычет из налогообложения должен быть распределен на всех совладельцев, относительно его доли.

Продажа квартиры до истечения трехлетнего срока тоже может являться выгодной сделкой. При ее продаже необходимо рассматривать ситуацию в индивидуальном порядке при помощи специалиста.

К примеру, если в 2020 году купили квартиру ценой 2 миллиона, а спустя 2 года, владелец решил продать ее за 2,5 миллиона, то в конкретном случае система с одним миллионом здесь не применима, по причине невыгодности. Налог накладывается на разницу между ценой покупки и продажи. Выходит, что налог составляет всего 65 тысяч, вместо предполагаемых 195 тысяч рублей.

Необходимо помнить, что исчисление трехлетнего срока начинается со дня, когда гражданином был получен документ о том, что он является владельцем жилья

На это стоит обратить особое внимание, потому что на практике случаются разные ситуации

Например, когда хозяин живет в доме, квартире не менее 20-ти лет, но решается ее продать и примерно за полгода приватизирует ее, то ему можно подождать еще 2,5 года, чтобы избавиться от уплаты налога при продаже жилья. Второй пример также может стать показательным. Семья приобрела свое жилье посредством долевого строительства 3 года назад, а получила ключи от нее 2 года спустя. Сейчас они решили ее продать. Если продажа произойдет, то им придется выплачивать налог на часть суммы, а если они повременят и выставят на продажу собственное жилье через год, значит налог оплачивать не придется.

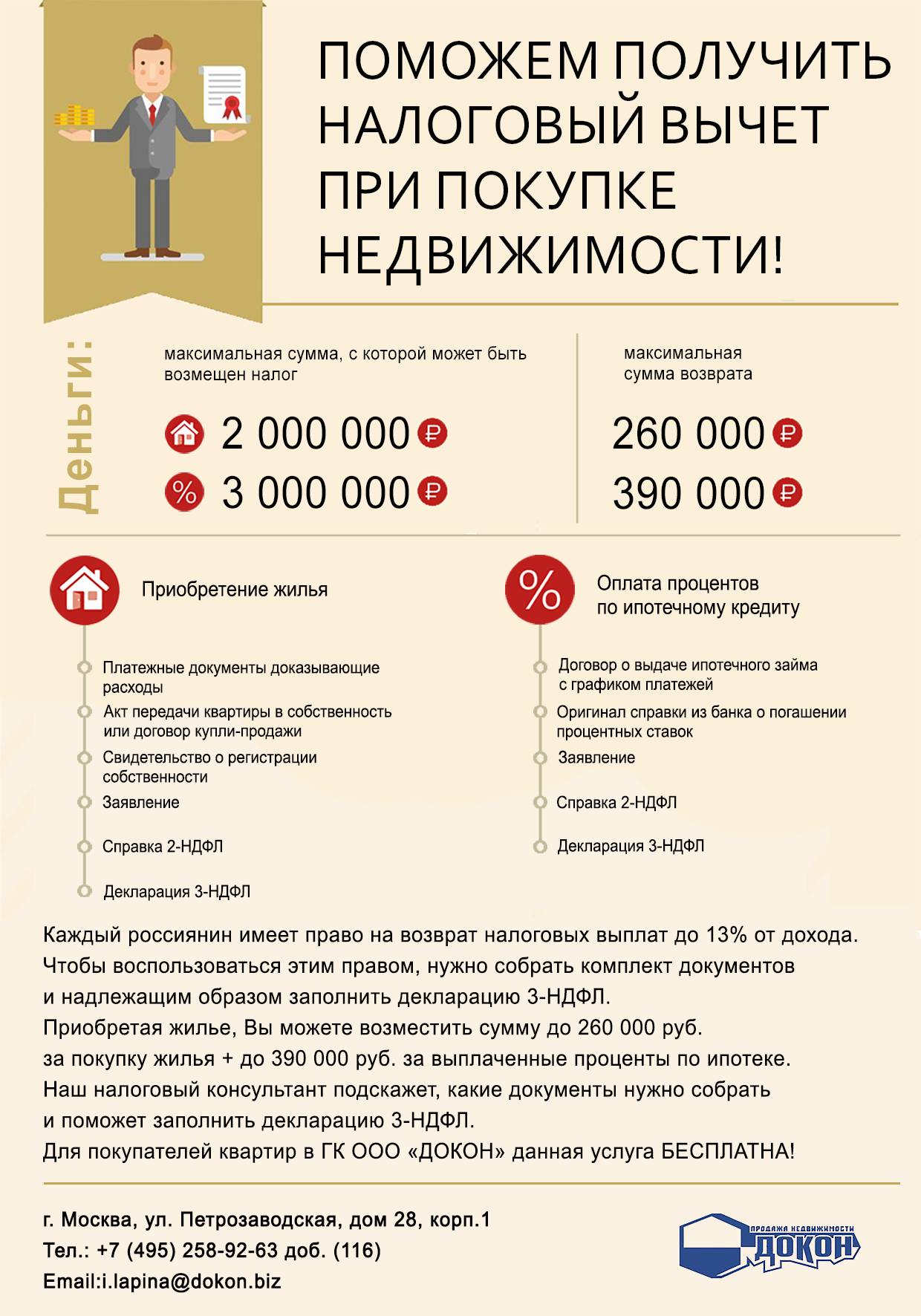

Документы необходимые для налогового вычета на квартиру

Чтобы доказать законность своих притязаний на льготу, счастливому приобретателю жилого имущества необходимо передать налоговикам определенный пакет документов. В независимости выбранного порядка предоставления налогового вычета: через фискальный орган или с участием организации-нанимателя, список требуемых для его обоснования бумаг будет единым.

Вот какие документы будут нужны чтобы получить налоговый вычет на квартиру:

- Ксерокопия регистрационного свидетельства, если постановка на учет произошла до 15.07.16 или выписка из ЕГРН, если позже;

- Копия дду или договора на приобретение;

- Документы, свидетельствующие о фактически произведенных на объект затратах;

- Копия ипотечного контракта с банком и справка удостоверяющая оплаченные кредитной организации проценты;

- Справка о доходах и суммах налога физического лица.

Подавать документы на налоговый вычет на приобретенную квартиру лучше лично, при условии, что делать это придется первый раз. Так инспектор сразу укажет на некомплектность или неправильное оформление. Однако их можно передать в электронном формате по каналам ТКС, для этого нужно иметь простую ЭЦП. Также возможен вариант отправки по почте, но обязательно заказным письмом с уведомлением, так как нужно вернуть себе квитанцию с подписью получателя для подтверждения вручения. До того, как решить получать налоговый вычет за ремонт квартиры необходимо дополнительно убедиться в наличии в контрактах на приобретение пункта о том, что объект передается не отделанным внутри. Тогда к указанным выше документам придется добавить чеки, БСО, квитанции, подтверждающие суммы затраченных на материалы и произведенные работы средств.

Как оформить вычет у работодателя

Вариант получения налогового вычета при покупке квартиры через работодателя может оказаться привлекательным для многих заявителей. Так как срок рассмотрения заявки налоговиками при подобном варианте заметно короче, и он не требует заполнять З-НДФЛ.

Сначала собирается весь список документов, приведенный выше для налогового вычета на квартиру включая справки по расходам на обслуживание ипотечного долга уплаченным банку. Составляется заявление в ИФНС, с просьбой передать на руки налоговое уведомление, с указанием в нем полагающейся к возмещению до завершения года суммы НДФЛ. Инспектор в течение месяца проверяет полученную документацию, после чего предоставляет обратившемуся налоговое уведомление.

На следующем этапе сотрудник обращается к нанимателю, с собой ему нужно взять:

- Налоговое уведомление, оформленное по утвержденной форме, полученное им ранее;

- Заявление в свободном формате с просьбой вернуть переплаченную сумму налога по уведомлению.

Если заявитель обратился к нанимателю в середине года, весь уплаченный с начала налогового периода налог считается переплатой. Работодатель обязан самостоятельно вернуть эти суммы налогоплательщику, а с месяца поступления к нему заявления до конца года, прекратить удерживать с выплачиваемых ему доходов НДФЛ.

Как получить вычет по декларации

Гражданин может дождаться окончания года и обратиться за возвратом в налоговый орган, тогда собственником приобретенного жилого объекта обязательно заполняется декларация 3-НДФЛ на утвержденном бланке. Список документов для налогового вычета за квартиру остается тем же, что приведен выше. При этом применяется форма бланка декларации для налогового вычета при покупке квартиры актуального на год выплаты ее новому владельцу соответствующего дохода, с которого планируется возмещать НДФЛ. Получить вычет без акта приемки передачи квартиры по договору участия в долевом строительстве не получится, поскольку до его подписания у заявителя не возникает на него права.

Помимо декларации, договоров, справок и расчетных документов нужно дополнительно составить заявление на налоговый вычет на покупку квартиры с указанием реквизитов, которые нужно использовать для перевода суммы, полагающегося к возврату НДФЛ. Его бланк утвержден ФНС. Как только подготовлено все необходимое, включая заполненную и подписанную декларацию на вычет по квартире, собранный пакет нужно будет передать в налоговую.

После принятия документов инспекцией, она будет 3 месяца проводить их камеральную проверку. В срок до 10 дней по ее завершении о результатах оповещают налогоплательщика. При положительном решении у ИФНС остается месячный срок на перевод утвержденной суммы на указанные гражданином платежные реквизиты.

Какие документы потребуются для оформления?

Первым делом отметим, что отчитаться перед Федеральной налоговой службой и сдать декларацию необходимо даже пенсионерам, которые при помощи вычета уменьшили свой налог до нуля. Самостоятельные расчеты – это хорошо, но уведомить государство потребуется в любом случае.

Понадобится заполненная декларация по форме 3-НДФЛ, пакет документов, подтверждающий продажу недвижимости (договор купли-продажи, расписка о получении средств от покупателя). Все это необходимо отнести в налоговую по месту регистрации до конца апреля следующего года. При необходимости налог оплачивается до 15 июля следующего за отчетным года.

Внимание! Налоговый вычет позволяет уменьшить базу, с которой будет рассчитываться налог — а не сам налог. Это означает, что 1 млн рублей необходимо отнять от кадастровой или фактической стоимости и только затем высчитать 13% от суммы.. Порядок получения льготы:

Порядок получения льготы:

- Заполнить декларацию 3-НДФЛ

- Предоставить в налоговую доказательства продажи квартиры

- Дождаться проверки документов операционистом

- Получить налоговый вычет в виде уменьшения налогооблагаемой базы

Изменения в законе

До 2008 года сумма, с которой исчислялся налоговый вычет для приобретателей жилья, составляла 1 млн руб. Налогоплательщики могли рассчитывать на возврат уплаченного подоходного налога в размере 130 тыс. руб. (13% от миллиона). После внесения поправки в Налоговый кодекс РФ, граждане, купившие или построившие жилье после 1 января 2008 года, смогут получить налоговый вычет с 2 млн руб. и, соответственно, вернуть подоходный налог в размере 260 тыс.

Налогоплательщик может воспользоваться имущественным налоговым вычетом в размере, не превышающем 2 млн рублей, в случае, если право на такой вычет возникло, начиная с 1 января 2008 года.

Вычет предоставляется при условии, что гражданин имеет доходы, облагаемые подоходным налогом по ставке 13%. При этом налоговый вычет включает сумму, потраченную на покупку (строительство), или сумму процентов по ипотечному кредиту, если жилье приобреталось в кредит.

Порядок получения

Что нужно сделать:

– заполнить декларацию по налогам до конца года;

– подготовить бумаги, которые подтвердят продажу жилья.

Если налогоплательщиком заявлен вычет по расходной сумме, то дополнительно требуется предоставить копии документов, подтверждающие расходы:

– кассовые ордера на приход;

– расписки о том, что продавец получил деньги;

– выписки из банка;

– соответствующие чеки.

Бумаги нужно передать в ФНС по месту проживания продавца. При этом важны и оригиналы, и копии.

Оригиналы должен заверить инспектор. Такой пакет документов подтверждает правомерность получения вычета.

Заполнить и подать декларацию можно на официальном портале ФНС или через Госуслуги.

Запрещено использовать два вычета сразу. Перед тем как заполнять документ, нужно определить какой из вариантов будет выгоднее. Владелец сам решает, что ему лучше использовать. ФНС не может принудить применить какой-то определенный способ.

Нужно ли платить налог пенсионеру при продаже квартиры

Расчет размера налога, подлежащего выплате после продажи квартиры пенсионером, происходит по общепринятым правилам. Ставка налога на прибыль составляет 13%. Как уже говорилось выше, она берется с фактической цены продажи, указанной в договоре, или кадастровой стоимости. Сумма налога рассчитывается путем умножения стоимости недвижимости на процентную ставку. Предлагаем рассмотреть несколько примеров.

Уменьшение суммы налога на продажу квартиры за счет вычета

Пенсионер вправе воспользоваться правом на налоговый вычет. Его максимальная сумма составляет 260 тыс. рублей. Воспользоваться данным правом можно один раз в жизни. Данная сумма позволит снизить итоговую сумму налога. Она может быть вычтена.

Заполнить и сдать декларацию допускается в электронном и бумажном варианте – на выбор пенсионера. В последнем случае потребуется использовать темно-синюю или черную ручку. Необходимо избегать корректировок и помарок, иначе сотрудники налоговой службы не примут документ.

2. Помимо этого, некоторые собственники имущества специально занижают стоимость квартиры с целью предотвращения налогообложения. Однако при этом ст. 217 НК РФ утверждает следующее правило: сумма продажи недвижимого объекта не должна быть меньше 70 % от размера его кадастровой стоимости на начало того года, когда она была реализована.

Особенности уплаты налога

Его размер составляет 1 млн рублей. Вследствие этого полученный доход будет уменьшен на сумму вычета, который не больше 1 млн. Налог 13 % выплачивается с суммы денег, вырученных пенсионером при проведении сделки, за вычетом 1 млн.

Пенсионер приобрел квартиру за 6 000 000 рублей. Через два года он продал ее за 8 000 000 рублей. Налоговая база по произведенным расчетам согласно статье 214.10 НК РФ определяется как 8 000 000 рублей. Пенсионер заплатит налог при продаже квартиры в размере 260 тыс. руб., уменьшив сумму дохода при продаже квартиры на сумму расходов на покупку ((8 000 000 – 6 000 000)*0,13).

Если при получении налогоплательщиком имущества в порядке наследования или дарения налог в соответствии с пунктом 18 и 18.1 статьи 217 НК РФ не взимается, при налогообложении доходов, полученных при продаже такого имущества, учитываются также документально подтвержденные расходы наследодателя (дарителя) на приобретение этого имущества, если такие расходы не учитывались наследодателем (дарителем) в целях налогообложения, за исключением случаев, предусмотренных пп.3 и 4 пункта 1 статьи 220 НК РФ.

Платит ли пенсионер налог с продажи квартиры

При продаже недвижимости, в том числе квартиры, образуется доход, который, по общему правилу, подлежит обложению налогом на доходы физических лиц (НДФЛ). Однако в законе определены условия освобождения от налогообложения доходов от продажи объектов недвижимого имущества, а также долей в указанном имуществе. Должен ли пенсионер платить налог с продажи квартиры? Чтобы ответить на этот вопрос, откроем статью 217.1 Налогового кодекса РФ.

Так как квартира у вас в собственности менее трех лет, вы должны заплатить 13% на полученный от продажи доход. Не забудьте учесть стандартный вычет в 1 млн рублей, который снизит вашу налогооблагаемую базу.

В статье «Налоговый вычет при покупке квартиры» мы описали процедуру, порядок оформления документов и другие правила, которые необходимо знать для получения имущественного налогового вычета. Подробно о налоговом вычете на ипотечные проценты читайте в статье «Налоговый вычет при покупке в ипотеку».

Перенос имущественного вычета на предыдущие годы для пенсионера

Если вы купили квартиру или дом до того, как вышли на пенсию, то, согласно Письму Минфина РФ №03-04-05/40681 от 12 июля 2016 г., вы можете не ждать наступления следующего года и в год выхода на пенсию подать декларацию за четыре предыдущих года.

С 1 января 2021 года власти хотят ввести прогрессивную шкалу налогообложения: ставка налога на доходы физических лиц будет составлять 15% вместо стандартных 13% для россиян, получивших заработок свыше 5 млн рублей в год. В эту сумму будут включать и поступления от продажи недвижимости.

Величина налоговой льготы

Максимальный размер льготы закреплен законодательно. Налогооблагаемую базу можно уменьшить на сумму до 1 млн. рублей от общего количества расходов, которые были связаны с покупкой недвижимости. Однако их предстоит подтвердить документально. В расходы входит не только цена недвижимости, но и проценты по кредиту, если жилье приобретается на деньги банка, также затраты на услуги риэлтора и иные расходы.

Видео

Использовать льготу в фиксированном размере можно тогда, когда гражданин не может документально подтвердить понесенные расходы, или их размер меньше 1000000 руб. В иной ситуации имеет смысл уменьшить размер налогооблагаемого дохода на сумму, которая реально была потрачена на покупку.

Расчет подоходного налога, если используется льгота

Перед тем, как получить налоговый вычет при продаже квартиры в 2022 году и вернуть часть средств, потребуется произвести ряд расчетов. В частности эксперты рекомендуют самостоятельно определить величину подоходного налога при использовании льготы.

Если возврат предоставляется в фиксированном размере, расчет будет осуществляться по следующей формуле:

НДФЛ=(Сумма, полученная при реализации квартиры-1000000руб.)*13%

Если в учет принимаются расходы, которые пришлось понести гражданину, схема расчета меняется. Она будет иметь следующий вид:

НДФЛ=(Доход-количество подтвержденных расходов)*13%

Благодаря изменениям, которые вступили в силу в 2016 году, были пресечены возможные спекуляции с недвижимостью. Теперь, если в договоре фигурирует сумма не менее 1 миллиона рублей, это не позволяет человеку уйти от уплаты налога. Если доход от реализации недвижимости, которая была приобретена в 2016 году, составит меньше кадастровой стоимости, умноженной на коэффициент 0,7, схема расчета налога также изменится. Чтобы определить, какое количество денежных средств предстоит отдать в пользу государства, предстоит произвести следующие вычисления:

НДФЛ=(Кадастровая стоимость помещения*0,7)*13%

Проще разбираться в том, как рассчитываются налоговые вычеты при продаже недвижимости, на готовом примере.

Видео

Допустим, гражданин в 2015 году продал квартиру. Недвижимость была куплена годом ранее. Реализовать помещение удалось за 3955700 руб. Чтобы не платить налог, гражданин указал в договоре цену недвижимости 950 000 руб, а остальная сумма была оформлена по расписке. Кадастровая стоимость помещения составила 3100000 руб. Несмотря на попытку уклониться от уплаты отчисления в пользу государства, гражданин будет обязан заплатить 282100 руб в качестве налога. Сумма была получена путем следующих расчетов: (3100000*0,7)*13%=282100 руб.

Как уменьшить налог при продаже жилья раньше минимального срока

Если продать квартиру раньше трех или пяти лет, это не значит, что точно придется заплатить НДФЛ. Подавать декларацию нужно в любом случае, а вот налога может не быть.

При продаже в любое время можно применить имущественный вычет: это право не зависит от срока владения и новых поправок. Можно купить квартиру, а через неделю ее продать вообще без налога.

Виды вычетов для уменьшения НДФЛ при продаже квартиры

| Вычет | Сумма | Чем подтверждать | Когда подходит |

|---|---|---|---|

| Фактические расходы на покупку | Сколько потратили на приобретение квартиры | Договор, расписки, квитанции из банка | Если квартиру покупали за свои деньги и есть документы |

| Без подтверждения расходов | 1 000 000 Р или пропорционально доле | Подтверждать не нужно, достаточно заявить в декларации | Если нет подтверждения расходов: документы не сохранились, это подарок или наследство |

Фактические расходы на покупку

Сумма Сколько потратили на приобретение квартиры

Чем подтверждать Договор, расписки, квитанции из банка

Когда подходит Если квартиру покупали за свои деньги и есть документы

Без подтверждения расходов

Сумма 1 000 000 Р или пропорционально доле

Чем подтверждать Подтверждать не нужно, достаточно заявить в декларации

Когда подходит Если нет подтверждения расходов: документы не сохранились, это подарок или наследство

Пример с фактическими расходами. Алексей купил квартиру в 2017 году за 2 млн рублей. В 2018 году он женился, а в 2019 в семье родился ребенок — решили переехать в жилье побольше. Алексей продал квартиру за 2 млн рублей спустя два года после покупки. В 2020 году Алексей подаст декларацию, но налог не заплатит, потому что доходы от продажи равны расходам на покупку. Срок владения при этом не важен.

Пример с вычетом без документов. В 2017 году дядя оставил Алексею в наследство квартиру. После женитьбы и рождения ребенка Алексей продал это жилье за 2 млн рублей, чтобы вложиться в ипотеку вместе с женой. В 2020 году он подаст декларацию, а налог заплатит не с 2 млн рублей дохода, а с 1 млн, потому что использует вычет. Но если бы Алексей продал дядину квартиру в 2020 году, то учитывался бы трехлетний минимальный срок и налога бы не было.

Такие вычеты можно применять и в следующем году — при продаже любого жилья, даже если оно не единственное. Их не отменяли, и это реальный способ уменьшить НДФЛ.

Можно ли учесть расходы на покупку новой квартиры?

Формально полученный налогооблагаемый доход в виде продажи недвижимости не подлежит уменьшению на какие-либо расходы. Но у продавцов есть право на получение налоговых вычетов.

С 2016 года правила расчета налогооблагаемой базы ужесточились. Раньше продавцы в целях ухода от налогообложения прописывали в договоре купли-продажи сумму в пределах или равную 1 млн р. Это давало им право законно уйти от уплаты НДФЛ, т.к. их доходы полностью нивелировались за счет применения налогового уменьшения в 1 млн р. Теперь соблазна занизить цену у них не будет: расчеты будут производиться от кадастровой стоимости.

Возможно два варианта расчета:

- когда кадастровая стоимость превысила договорную цену, то берется за учет 70% от кадастровой;

- если договорная цена превысила кадастровую, то учитывается стоимость из договора.

Получается, что в расчетах НДФЛ всегда участвует большее значение.

Приведем примеры:

- По договору квартира продана за 3,5 млн р. Ее кадастровая стоимость больше – 6 млн р. С учетом понижающего коэффициента 0,7 кадастровая стоимость составила 4,2 млн р. (6000000*0,7). Именно это сумма и будет выступать налогооблагаемой базой.

- Квартира была продана за 8 млн р. Ее кадастровая стоимость – 8,3 млн р. Если учесть понижающий коэффициент (8300000*0,7=5810000), то чается, что договорная цена – выше. Она и учитывается при расчетах.

Продавец уменьшает налог или на 1 млн р. или на фактические затраты (при условии, что он способен их подтвердить документально, и они выше 1 млн р., иначе это невыгодно). Если сумма затрат на квартиру превысит ее продажную стоимость (такая ситуация возможна, если жилье продавалось в срочном порядке), то и налог платить не нужно.

Приведем примеры:

- Комната в квартире продана за 900 тыс. р. Это больше ее кадастровой стоимости. Продавец применил вычет в 1 млн р. Налогооблагаемая база будет рассчитываться так: (950 000 – 1 000 000). Налог равен нулю.

- Квартира куплена за 4,8 млн р., продана – за 3,5 млн р. Налог также получается нулевым: (3500000-4800000).

Как получить имущественный вычет через работодателя

По закону имущественный вычет можно получить также через работодателя. В этом случае с заработной платы перестанет удерживаться подоходный налог по ставке 13%.

Главная особенность такого способа заключается в том, что для получения вычета не нужно дожидаться окончания года (как в случае с налоговой), а подать заявление на вычет можно сразу после возникновения права на него.

Процедура получения имущественного налогового вычета через работодателя происходит в 3 этапа:

Первый этап – сбор необходимых документов

Список документов для получения вычета через работодателя совпадает с документами, которые необходимы для получения вычета через налоговую службу (см. выше).

Но есть следующие отличия:

- Не требуется заполнять налоговую декларацию по форме 3-НДФЛ.

- Не нужна справка по форме 2-НДФЛ.

- Заявление на получение налогового вычета заполняется по другой форме (скачать бланк).

Второй этап — передача собранных документов в налоговый орган

После того как все документы собраны, их необходимо передать в налоговую службу по месту жительства. Способы передачи документов, такие же, как и в случае получения вычета через налоговую службу (см. выше).

По истечении 30 дней (отводимых на проверку документов) из налоговой службы должно прийти уведомление, подтверждающее право на получение вычета у работодателя.

Третий этап – получение налогового вычета

После получения уведомления из налоговой службы, необходимо написать заявление на вычет и вместе с уведомлением передать в бухгалтерию по месту работы.

Начиная со дня уведомления бухгалтерии, с заработной платы перестанут удерживать подоходный налог, и вследствие чего она станет больше обычной на 13%. Это будет, происходит до тех пор, пока имущественный вычет не будет исчерпан полностью, либо пока не закончится календарный год.

Обратите внимание:

- Если в течение года работодатель предоставил работнику вычет не в полном размере (например, за те месяцы пока он оформлял документы для получения вычета), тогда неиспользованный остаток можно получить по окончании года обратившись в налоговую службу (порядок получения вычета через налоговую см. выше).

- Начиная с 1 января 2014 г. стало возможным получить имущественный вычет у нескольких работодателей одновременно, но только в пределах той суммы, которая будет указана в уведомлении о предоставлении имущественного вычета у конкретного работодателя.