Как изменить кредитный лимит

Для каждой кредитной карты существует свой лимит средств, больше которого банк не одобрит займ. Его размер определяется условиями карточки, обычно он составляет от 60 000 до 600 000 рублей. В пределах лимита можно сколько угодно раз пользоваться заемными средствами.

В случае если банк видит стабильное движение по карте, и деньги возвращаются в срок, кредитор может в одностороннем порядке увеличить лимит. Если этого не происходит, то клиент вправе сам обратиться с подобным заявлением в отделение Сбербанка.

При подаче заявления может понадобиться предоставление дополнительных документов, подтверждающих платежеспособность заемщика. Если нужно уменьшить лимит по карте, то это тоже можно сделать, обратившись с заявлением в банк лично или подав заявку через сервис online.sberbank.ru.

Условия цифровой кредитной карты Сбербанка

Условия использования

| Характеристика | Показатель |

|---|---|

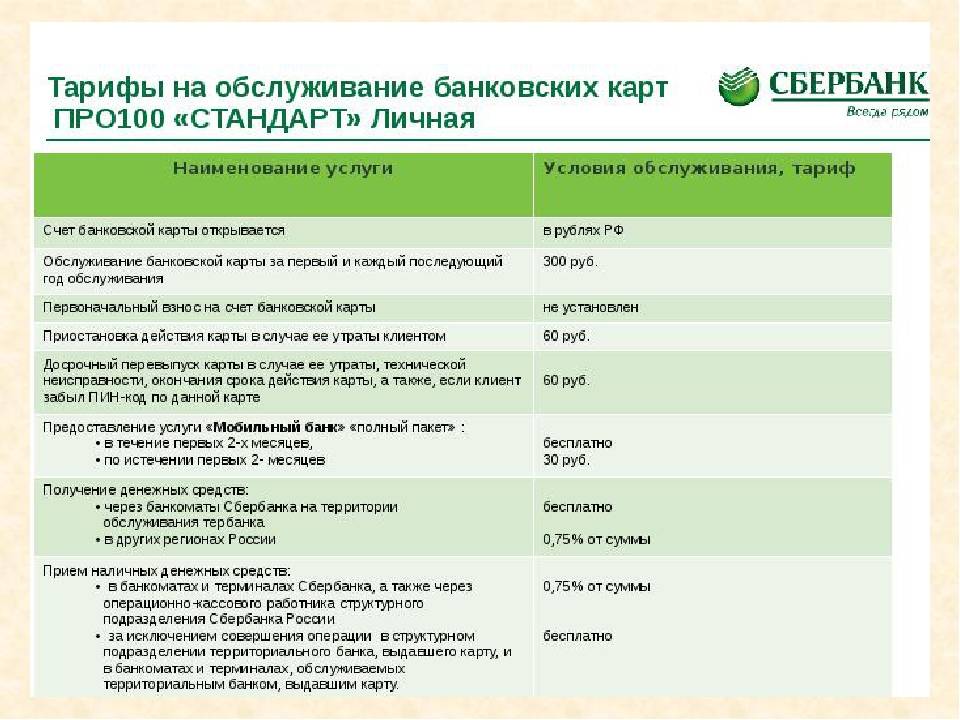

| Валюта | Рубли |

| Кредитный лимит | до 600 000 рублей |

| Льготный период | до 50 дней |

| Годовая ставка | до 23,9% |

| Обслуживание | Бесплатно |

| СМС информирование | Бесплатно |

| Обналичивание | 3% в банкоматах Сбербанка и 4% в устройствах самообслуживания других финансовых учреждений, но не менее 390 ₽ |

| Перевод денежных средств на банковскую карту или расчетный счет | 3%, но не менее 390 ₽ |

За получение выписки о балансе карты в банкоматах Сбербанка и других банков списывается 15 ₽.

Получить кредитную карту за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредитную карту. Выберите банк, подайте онлайн заявку и получите кредитную карту уже сегодня.

Условия пользования кредитными картами Сбербанка

В зависимости от типа карточки условия ее использования будут отличаться

Для удобства я выделила основные направления, которым нужно уделить особое внимание

Тарифы

В таблице я сгруппировала главные пункты тарифного сборника по кредитным картам.

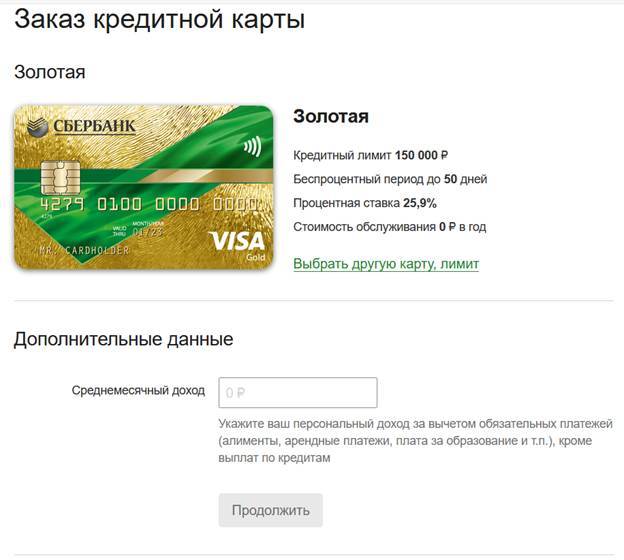

| Критерий | Классическая | Золотая | Платиновая |

|---|---|---|---|

| Платежная система | Виза или МастерКард | ||

| Срок действия | 3 года | ||

| Льготный период | до 50 дней | ||

| Плата за годовое обслуживание, рублей | 750 | 3 000 | 4 900 |

| Процентная ставка | 27,9% | 25,9% | |

| Кредитный лимит, рублей | до 300 000 | до 600 000 | |

| Лимит на снятие наличных в сутки в банкомате Сбербанка, рублей | 50 000 | 100 000 | |

| Общий лимит на снятие в сутки, рублей | 150 000 | 300 000 | |

| Процент за снятие наличных в банкомате Сбербанка | 3% от суммы, но не менее 390 рублей | ||

| Комиссия за снятие денег в других банках | 4% от суммы, но не менее 390 рублей |

Указанные выше цифры актуальны для стандартных тарифов. Но отдельным клиентам банк сам делает индивидуальное предложение. В этом случае плата за годовое обслуживание может быть отменена, ставка снижена, а лимит увеличен.

Получить персональное предложение от Сбербанка удается, как правило, зарплатным клиентам, вкладчикам или активным пользователям кредитных продуктов.

Льготный период по кредитной карте Сбербанка

Кредитным лимитом можно распоряжаться без процентов до 50 дней. Такая возможность распространяется только на операции оплаты, при снятии наличных бесплатно пользоваться деньгами не получится.

Если вернуть потраченные средства в течение льготного периода, то платить за распоряжение деньгами будет не нужно. В противном случае за все время использования будут начислены проценты по стандартной ставке.

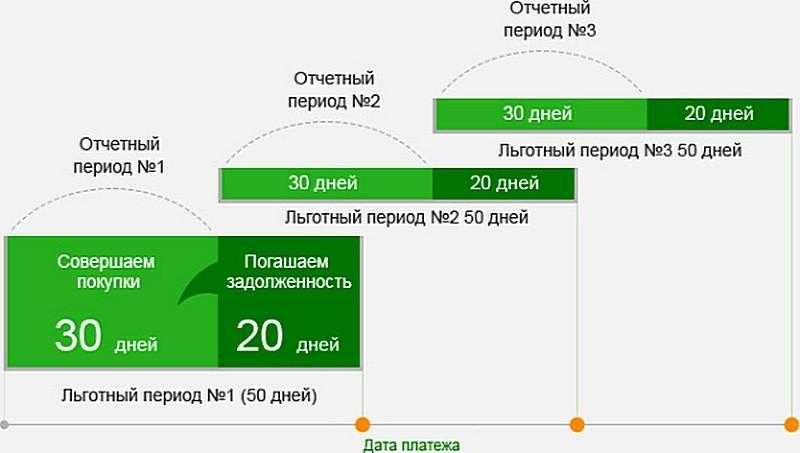

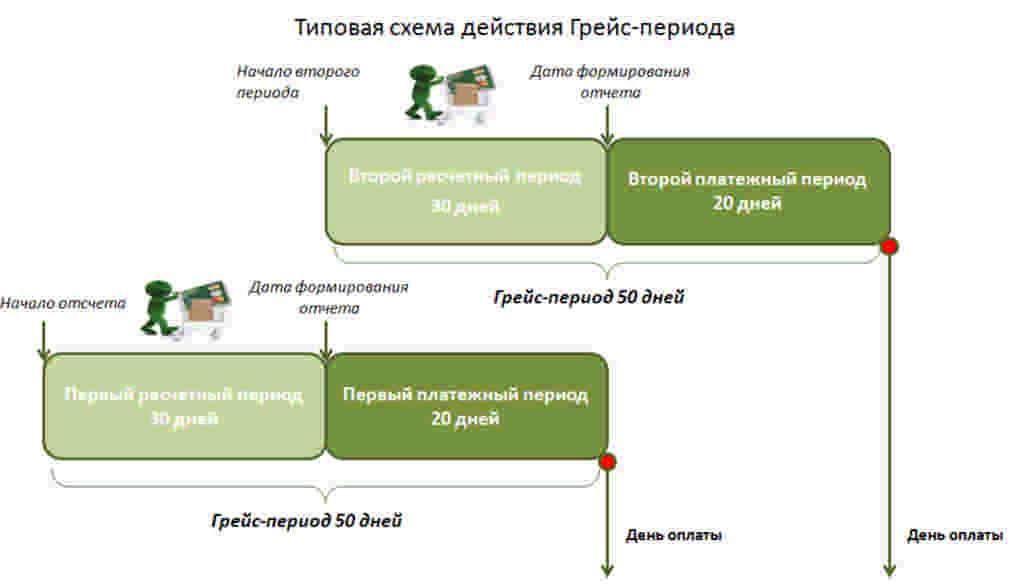

Важно помнить, что 50 дней начинаются не с момента покупки, а с первого числа отчетного периода. По каждой каждому счету эта дата будет своя, уточнить ее можно в кредитном договоре или обратившись в банк

Отчетный период длится 30 дней, после чего у клиента есть еще 20 на погашение задолженности. Таким образом, минимальная продолжительность льготного периода составляет 20 дней, максимальная — 50.

Читаем подробнее: Что такое льготный период по кредитной карте Сбербанка

Пример

У Ивана отчетный период начинается 10 марта. Это значит, что до 30 апреля (10 апреля + 20 дней) он должен вернуть средства за все покупки, совершенные в период с 10 марта по 10 апреля.

С 10 апреля у него начнется новые отчетный период. Погасить задолженность по нему нужно будет до 30 мая.

Самостоятельно рассчитать льготный период сложно — можно ошибиться и пропустить дату оплаты. Для удобства клиентов Сбербанк сам уведомляет о том, когда и какую сумму нужно внести. Дата формирования отчета по кредитной карте отображается в выписке или договоре.

Снятие наличных с кредитной карты Сбербанка

Как видно из таблицы выше, Сбербанк берет комиссию за снятие наличных с кредитной карты в любом случае — и в сторонних кассах и банкоматах, и в своих.

На операцию получения наличных не распространяется льготный период, а значит проценты будут начислены с первого дня использования суммы.

Снять деньги без комиссии не получится и альтернативными способами — любые списания с кредитной карты кроме безналичной оплаты запрещены.

Читаем также: Можно ли оплатить коммунальные услуги с кредитной карты Сбербанка

Обязательный платеж

Если клиент снимал наличные или не уложился в льготный период, то ему нет необходимости вносить долг в полном объеме сразу — достаточно оплатить минимальный платеж.

Обязательный взнос состоит из:

- 5% от суммы задолженности (но не менее 150 рублей);

- начисленных за текущий месяц процентов;

- комиссий и неустоек (при наличии).

Актуальный ежемесячный платеж отображается в текущей выписке.

Как работают кредитные карты популярных банков

Что представляет из себя кредитная карта, и как она работает, вы уже знаете. Поэтому напоследок расскажем об условиях использования кредиток самых популярных российских банков.

Сбербанк

Кредитная карта Сбербанка на 50 дней имеет следующие условия пользования:

- максимальный кредитный лимит составляет 600 тысяч рублей;

- процентная ставка вне льготного периода варьируется от 23,9 до 36% годовых;

- льготный период составляет 50 дней и рассчитывается по схеме на основе расчетного месяца;

- минимальный платеж по кредитке составляет 5% от общей суммы долга;

- за снятие наличных и переводы взимается комиссия.

ВТБ

Условия кредитования карты от банка ВТБ на 100 дней:

- максимально возможный кредитный лимит по карте составляет 1 миллион рублей;

- льготный период составляет 101 день, но каждые 20 дней требуется вносить минимальный платеж для того, чтобы пользоваться деньгами без оплаты процентов;

- процентная ставка вне грейс-периода составляет 26% годовых;

- минимальная сумма платежа — 3% от основной задолженности;

- за снятие наличных взимается комиссия, но льготный период сохраняется.

Тинькофф

Условия пользования картой Тинькофф Платинум с льготным периодом 55 дней:

- максимально возможный кредитный лимит по кредитке составляет 300 тысяч рублей;

- грейс-период предоставляется на 55 дней. Здесь способ расчета будет такой же, что и у банковского продукта Сбербанка;

- процентная ставка вне льготного периода варьируется от 12 до 29,9% годовых;

- минимальная сумма платежа — 8% от основной задолженности;

- за снятие наличных и перевод взимают комиссию и начисляют повышенную годовую ставку.

Подробнее о карте →

Альфа-банк

Условия кредитования карты Альфа-банка “100 дней без процентов”:

- максимально возможный кредитный лимит по карте составляет 500 тысяч рублей;

- льготный период составляет 100 день, но каждые 20 дней потребуется вносить минимальный платеж;

- процентная ставка вне грейс-периода составляет от 11,99% годовых и выше;

- минимальная сумма платежа — 5% от основной задолженности;

- если сумма снятия не превышает 50 тысяч рублей, дополнительные сборы и потеря грейс-периода не предусмотрены.

Подробнее о карте →

Обязательный ежемесячный платеж

Обязательный платеж – это минимальный взнос по кредиту, списываемый Сбербанком с карты заемщика раз в месяц. Величина взноса устанавливается для каждого клиента индивидуально (она прописана в договоре). В первое время большая часть суммы платежа уходит на покрытие процентов. Если заемщик делает взносы вовремя, задолженность уменьшается.

Обязательный взнос включает в себя четыре составляющих:

- основной долг по кредиту;

- процент за доступ к кредитным деньгам;

- банковская комиссия;

- страховые отчисления (если оформлена страховка).

На оплату обязательного платежа банк отводит фиксированные сроки.

К примеру, клиент оформил пластик с льготным промежутком в 50 суток 1 августа. До второй половины сентября он сможет вернуть сумму долга без процентов. Если заемщик не успеет внести средства, то в месяце, который последует за последним месяцем беспроцентного периода, ему придется провести обязательный платеж, в противном случае Сбербанк назначит штраф.

Как правильно пользоваться кредитной картой Сбербанка

Если по заявке было принято положительное решение, то карточка уходит на изготовление. Обычно от заказа до доставки в отделение проходит от 3 до 5 дней, но в отдельных случаях срок может увеличиться до 7-9 дней.

После того, как карта поступит в офис, нужно будет подойти туда с паспортом и забрать ее

После этого важно соблюдать правила пользования кредиткой, иначе вместо преимуществ от владения ею можно столкнуться с проблемами

Как активировать

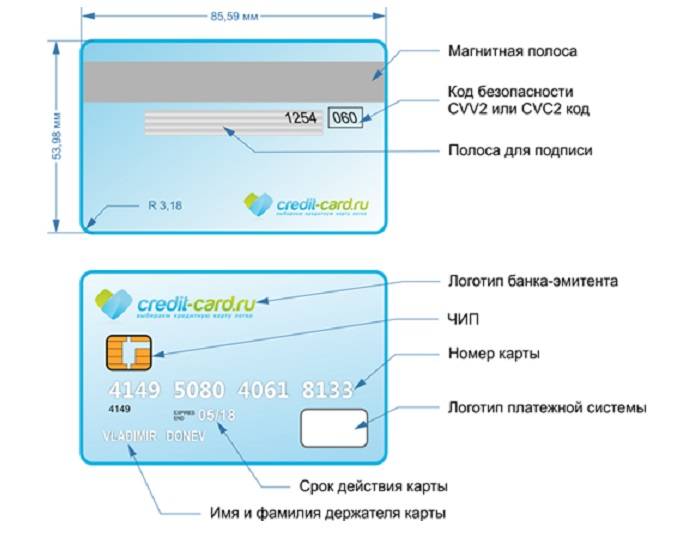

В момент выдачи менеджер отделения предложит клиенту провести активацию — вставить карточку в терминал и сформировать по ней пин-код. Обычного этого действия достаточно для активации.

Но чтобы пользоваться бесконтактной оплатой необходимо дополнительно совершить любую покупку и подтвердить ее пин-кодом. После этого все функции кредитки будут доступны в полном объеме — онлайн оплата через интернет, снятие наличных и прочие.

Важно! При формировании пин-кода не используйте простые комбинации — идущие подряд цифры, год рождения и т.д. Это небезопасно и повышает риск мошенничества со средствами на счете.

Как узнать задолженность

Перед тем, как погасить долг, нужно узнать его точный размер — если внести меньше, то будет начислена неустойка. Чтобы не считать самостоятельно, можно воспользоваться одним из доступных способов:

- звонок на горячую линию;

- обращение с паспортом в отделение;

- получение выписки через личный кабинет;

- отправка смс со словом «Долг» на номер 900.

Если использовать последний вариант, то в ответ придет размер задолженности. При этом в сообщении будет указан как общий объем использованных средств, так и сумма, которую необходимо погасить для реализации льготного периода.

Как пополнить кредитку

Внести деньги на счет можно многими способами. Вот перечень самых популярных:

- банкомат или платежный терминал Сбербанка;

- касса банка;

- платежные терминалы сторонних сервисов;

- электронные деньги;

- перевод с другого банка.

При пополнении карточки в банкомате Сбербанка деньги на счет поступают моментально, а через кассу могут идти до 3 дней.

При использовании сторонних сервисов нужно вносить средства как минимум за 5 рабочих дней до даты оплаты.

При пополнении через другой банк потребуются полные реквизиты — номер счета, БИК и корсчет банка, ФИО получателя и полное наименование подразделения. За операцию может взиматься комиссия. Ее точный размер следует уточнять до совершения перевода в банке-отправителе.

Как перевести деньги

Официальная позиция Сбербанка следующая: кредитка предназначена только для оплаты и снятия наличных, любого рода переводы по ней запрещены.

Это значит, что, например, пополнить карту другого банка или qiwi кошелек можно только одним способом — снять средства в банкомате или в кассе и внести наличными. Иных способов вывести деньги со счета нет.

Читаем подробнее: Можно ли перевести с кредитной карты Сбербанка на другую карту Сбербанка

Как увеличить или уменьшить кредитный лимит

Активными и добросовестным пользователям кредиток Сбербанк часто сам предлагает увеличение лимита. Но и клиент сам может инициировать изменение условий по своей карте.

Чтобы уменьшить или повысить лимит необходимо обратиться в отделение банка. Сотрудник зафиксирует обращение и отправит его в профильное подразделение. Когда решение будет принято, менеджер свяжется с клиентом и огласит его. Если просьба будет удовлетворена, то держателю кредитки нужно будет вновь подойти в отделения для подписания соответствующей документации.

Как разблокировать карту, если были просрочки

При несвоевременной или неполной оплате банк имеет право заблокировать расходные операции по счету.

Чтобы снять блокировку в большинстве случае достаточно погасить просроченную задолженность. Если после этого операции по счету все еще недоступны, то необходимо обратиться в отделение или на горячую линию банка и уточнить причины произошедшего.

По отзывам пользователей в отдельных случаях банк в одностороннем порядке прекращает сотрудничество — тогда даже после погашения задолженности блокировка снята не будет.

Вам также будет интересно: Могут ли судебные приставы заблокировать кредитную карту

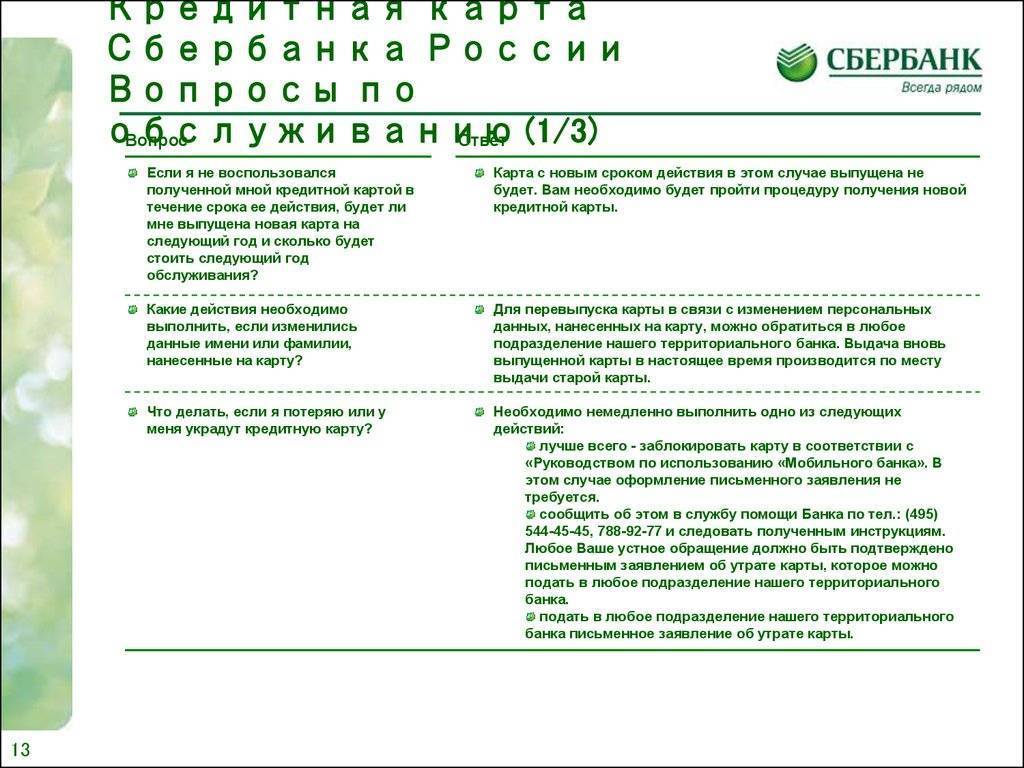

Что делать, если кредитную карту Сбербанка украли

Если кредитная карта потеряна или украдена, необходимо как можно скорее обратиться на горячую линию и заблокировать счет. Это позволит не допустить несанкционированного списания средств с кредитки.

Если найти карту так и не удастся, то нужно обратиться в отделение и перевыпустить ее. Владельцам классических кредиток это обойдется в 150 рублей, держателям золотых и платиновых услуга предоставляется бесплатно.

Как получить

Необходимо тщательно ознакомиться с правилами оформления кредитки перед обращением в банковское отделение.

Условия получения

Список необходимых условий:

- Российское гражданство;

- Достижение совершеннолетнего возраста;

- Постоянная прописка;

- Официальное трудоустройство, опыт работы не меньше одного года;

- Подтверждение платежеспособности;

- Отсутствие плохой кредитной истории, судимости;

Банковские требования ничем не отличаются от других организаций.

Как оформить физическим лицам

Заявку на оформление можно подать через личный кабинет или банковское отделение. Через интернет-сайт предоставляется возможность оформления только классических Визы и Мастеркард.

Кредитки имеют возможность оформлять лица, достигшие 21-го года. Как правило, в 21 год многие молодые люди уже имеют работу и способны выплачивать кредитные задолженности.

Кредитка оформляется людям не старше 65 лет.

Существует возможность получить карточку человеку, не имеющему официальное подтверждение рабочего места.

Оформление на льготных условиях

Руководство банка настроено поддерживать длительные комфортные отношения с клиентами, которые доказали собственную платежеспособность.

Льготные условия:

- Держатели заработных плат;

- Владельцы банковских счетов;

- Держатели пенсионных отчислений;

- Обладателем хорошей кредитной истории;

Перечисленные варианты клиентов смело претендуют на льготные условия оформления.

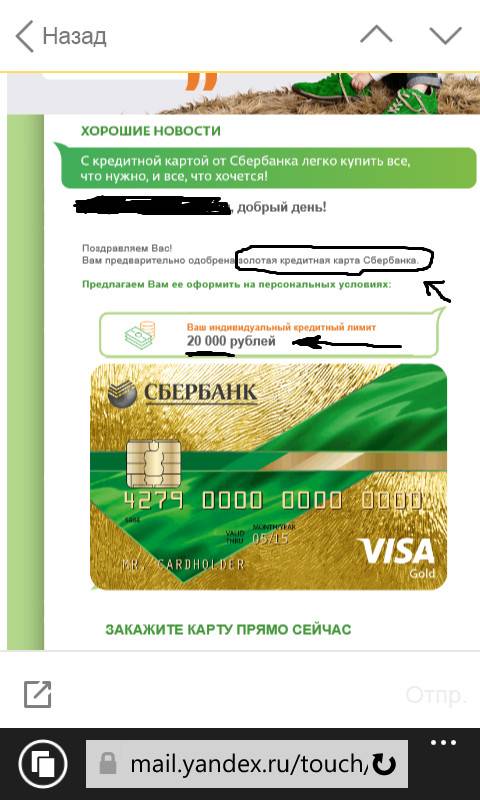

Предодобренное предложение

Банковское руководство может быстро узнать о финансовом состоянии конкретного пользователя. Узнав заранее положение дела, банк может сразу одобрить кредитку. Вышеперечисленные варианты клиентов часто получают персональные предложения. Банк инициирует выдавать кредитные суммы добросовестным людям. Обработав данные о получаемых доходах, банк устанавливает лимит самостоятельно.

Пользователь получает предложение посредством смс-сообщения.

Сколько времени занимает оформление

При учете правильно оформленной заявке и предоставлении полного пакета необходимой документации, обработка данных занимает 2-3 дня.

Кредитка выдается в течение двух недель. Дополнительные пять дней требуются для доставки кредитки в отделение банка.

Как узнать готова ли карта

Банковское руководство извещает клиента об изготовлении кредитки через смс-сообщение. Сообщение содержит информацию об адресе отделения, откуда забрать карточку. При задержке необходимо узнать подробную информацию у оператора службы технической поддержки.

Кредитками пользуется практически 70% населения. Подобные цифры доказывают несомненное преимущество пластика. Пользоваться кредитками удобно, выгодно и комфортно. Банк России надежно финансирует собственных клиентов.

При четком соблюдении правил, предъявляемых банком, можно пользоваться заемными денежными средствами, не оплачивая процентную ставку.

Как пользоваться картой

Правильно пользуясь кредитной картой Виза, клиент может существенно снизить переплату или даже свести ее к нулю и получить дополнительную выгоду.

Льготный период 50 дней и правила погашения

Льготный период предоставляет клиенту возможность оплачивать с помощью кредитной карты Виза от Сбербанка любые покупки и не платить проценты по кредиту при погашении долга до его окончания. Максимальная продолжительность грейс-периода – 50 дней. Он формируется из 30 дней отчетного периода для совершения покупок и 20 дней – платежного периода для внесения оплаты.

Подробнее о льготном периоде читайте по этой ссылке.

На что можно тратить деньги

Условия пользования кредитной картой Виза от Сбера предусматривают возможность тратить деньги на покупки или получать за счет доступного лимита наличные. Основное назначение кредитки – это все же оплата в обычных и онлайн-магазинах, именно на эти операции будет действовать льготный период. При снятии наличных с классической кредитной карты Виза Сбербанка или любой другой кредитки этого финансового учреждения будет взята также доп. комиссия.

Список запрещенных операций

Сбербанк не разрешает использовать свои карты для пополнения счетов в онлайн-казино, тотализаторах и т. д. Хотя по правилам системы Виза они возможны, но по действующему законодательству РФ они незаконны. С кредитных карт Виза Сбербанка нельзя отправлять переводы на другие карточки, счет, в т. ч. принадлежащие другим лицам в интернет-банке. При использовании сторонних сервисов для совершения переводов они приравнивается к снятию наличных в стороннем устройстве и за него списывается соответствующая комиссия.

Лимит и условия снятия наличных с карты

Лимиты на снятия зависят от категории пластика:

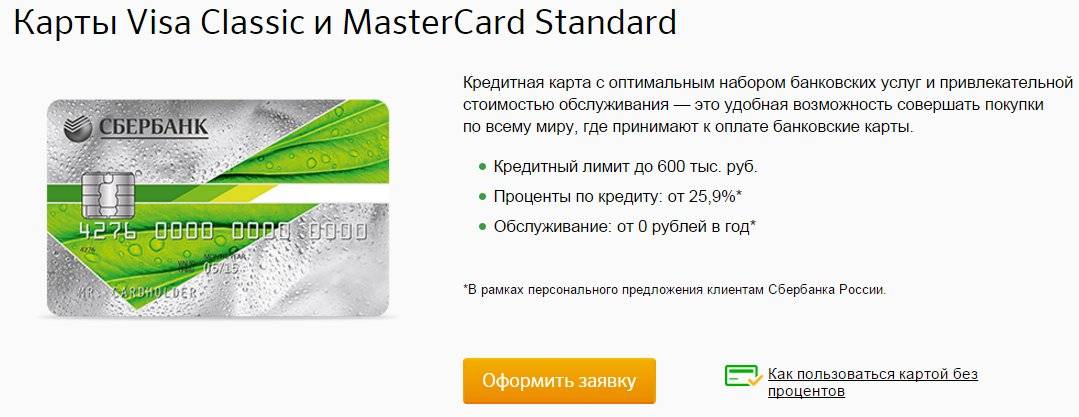

- кредитная карточка Виза Классик Сбербанка и позволяет снять до 150 тыс. р. в сутки наличными;

- по золотой кредитке Виза всех видов можно за 1 день снять уже до 300 тыс. р.;

- по премиальным кредитным картам Виза (в т. ч. Signature) суточный лимит на получение наличных – 500 тыс. р.

При получении налички через кассы и банкоматы Сбера комиссия составит 3% (мин. 390 р.). В устройствах самообслуживания и пунктах выдачи наличных сторонних банков плата за операцию взимается по повышенному тарифу – 4% (мин. 390 р.). Льготный период для этого типа операций не действует, но процентная ставка по кредитному договору не увеличивается.

Бонусная программа

Кредитные карты Виза, кроме пластика Аэрофлот, принимают участие в бонусной программе Спасибо. По ним можно получать до 30% бонусов от партнеров, а также до 0,5% (до 10% — по категориям) – от банка при выполнении определенных условий. Дополнительно по карточкам «Подари жизнь» Сбербанк отчисляет 0,3% от каждой покупки и половину стоимости первого года обслуживания в благотворительный фонд. Бонусы Спасибо можно менять на скидку до 99% от партнеров или потратить на специальных сайтах проекта.

По кобрендинговым карточкам Виза Аэрофлот баллы Спасибо не начисляются. Вместо них владелец такого пластика может присоединиться к программе Аэрофлот-Бонус и получать 1-2 мили за каждые 60 р., потраченные на покупки.

Работает ли карта в Крыму и за границей

Кредитная карта Виза Классик от Сбербанка, как и другие карточные продукты крупнейшего банка РФ, в настоящее время работают в Республике Крым и г. Севастополь без проблем.

Единственное, что необходимо учитывать держателю кредитной карты от Сбербанка Классик или любой другой при поездках в Крым – отсутствие на территории полуострова отделений и банкоматов Сбера. Подробнее про снятие наличных и использование карт Сбера в Крыму можно почитать в отдельной статье: «Как снять наличные деньги в Крыму с карты Сбербанка в 2021 и можно ли ею расплачиваться».

Условия пользования кредитной картой Сбербанка позволяют использовать ее для оплаты товаров и получения наличных не только в РФ, но и в других странах. Платежная система Виза обеспечивает возможность расчетов почти во всех государствах Земного шара.

Плюсы и минусы кредитных карт Сбербанка РФ

Плюсы

- Кредитки Сбербанка можно использовать в большинстве стран и магазинах сети Интернет, поскольку они международные (кроме Мгновенной карты).

- Можно обойтись без платы за сервис, если вы являетесь клиентом банка на протяжении длительного времени или по персональному предложению от банка. В таком случае, процесс оформления и выдачи кредитки будет длиться 15 минут.

- Низкие процентные ставки, в сравнении с банками-конкурентами – 25,9-33,9%. Наивысшая ставка начисляетсяисключительноновым клиентам.

- Постоянный платеж равен 5% от месячнойзадолженности+ зачисленные проценты.

- Выдается с 21 года. Немногие банки могу предоставить молодым людям возможность использовать кредитки. Процентная ставка за год – 33,9%.

- Длительный льготный период сроком в 50 дней.

Минусы

- Низкий лимит денежных средств, в сравнении с другими банками (600 000 ₽ – 1,5 млн.₽).

- Минимальна комиссия за снятие денег – 390 р., или 3% от необходимой суммы.

- Нерациональная система внесения налогов за месяц.

- Дорогостоящее обслуживание за год – от 750 до 3 000 ₽ (за исключением мгновенной карты).

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Уклонение от уплаты задолженности

Человек, взявший на себя финансовые обязательства по использованию чужими деньгами, обязан погасить задолженность в установленном сроке и размере. Уклонение от погашения влечет серьезные последствия, начиная от штрафных санкций, пени, заканчивая испорченной кредитной историей и отсутствием возможности кредитоваться впоследствии.

Допустив просрочку платежа однажды, сложнее будет наверстать график, войти в обычный ритм оплаты, потому что придется вносить на счет не только обязательный платеж, но и сумму штрафов, неустойку. Поэтому перед оформлением стоит взвесить все плюсы и минусы, а также рассчитать собственные финансовые возможности оплаты долга.

Плюсы и минусы кредитных карт Сбербанка

По всем предложениям действует возобновляемая кредитная линия. Практически все карты, предлагаемые Сбербанком (исключая неименные), международные, то есть их можно без ограничений использовать за границей, многие можно оформить на условиях бесплатного обслуживания.

| Карта | Преимущества | Недостатки |

| Золотая | Выдача наличных при утере карты за границей, бесплатные уведомления об операциях по смс | Возможность получения только по предварительно одобренному предложению |

| Премиальная | Возможна экстренная выдача наличных при утере карты за границей, бесплатные смс-уведомления, привилегии от платежных систем | Только для постоянных клиентов, категории с повышенным бонусом изменить нельзя |

| Классическая | Для оформления нужен только паспорт, по предодобренному предложению возможно бесплатное обслуживание | Выпуск только в национальной валюте, высокая комиссия за обналичивание |

| Аэрофлот | Несколько способов потратить мили, бесплатные уведомления по смс | Не действует программа “Спасибо” |

| Аэрофлот (премиальная) | Разные способы потратить мили, спецпредложения, привилегии от Аэрофлота, Сбербанка, Visa, персональный менеджер, возможность повысить класс обслуживания, уже то, как выглядит карточка, повышает статус владельца | Дорогостоящее годовое обслуживание, возможность получения только по предодобренному предложению |

| Подари жизнь | Возможность потратить бонусы на благотворительность, бесплатные смс-уведомления, версия карты с золотым статусом | Выплата благотворительных взносов производится из средств заемщика |

| Моментум | Мгновенная выдача, бесплатное обслуживание | Можно получить только по предодобренному предложению, невозможно выпустить дополнительные карты |

Youtube-блогер с канала GarageBiz рассказывает о принципах и правилах пользования кредитками, делится своим опытом:

Несмотря на множество преимуществ, у большинства карт Сбербанка есть отрицательные стороны: небольшой кредитный лимит по сравнению с предложениями других банков (в основном до 600 тыс. руб.), высокая комиссия за снятие наличных, отсутствие кешбека (только внутренняя программа “Спасибо”).

Принципы работы кредитной карты

Пользоваться картой несложно и даже выгодно. Но только в том случае, если знать некоторые нюансы и внимательно ознакомиться с условиями кредитного договора. При неправильном использовании кредитка может стать причиной попадания в долговую яму.

Итак, основные принципы работы кредитной карты:

- После прохождения процедуры оформления и одобрения заявки, клиент получает на руки пластиковую карточку с определенным кредитным лимитом. Узнать его сумму можно в договоре, офисе банка или по телефону горячей линии.

- Клиент в течение расчетного месяца (который также прописан в кредитном договоре) пользуется заемными средствами и возвращает их до окончания льготного периода без уплаты процентов.

- Если же нет возможности вернуть всю сумму долга, заемщик вносит деньги частями, но не меньше установленного минимума, который, как правило, составляет 5-10%.

Что такое кредитный лимит

Основной особенностью любой кредитной карты является наличие кредитного лимита. Он представляет собой денежную сумму, которую кредитор размещает на счет клиента для их дальнейшего использования.

К основным характеристикам кредитного лимита относятся:

- строго обозначенная банком сумма;

- возможность пользоваться деньгами как в наличном, так и в безналичном виде (однако здесь не стоит забывать о том, что многие банки взимают комиссию за снятие средств и накладывают на эту сумму повышенный процент);

- потраченная заемщиком сумма облагается годовым процентом, если он не успевает закрыть долг до окончания грейс-периода;

- возврат денежных средств должен осуществляться по определенной схеме (как правило, в виде ежемесячного платежа равного минимальной сумме или превышающего ее);

- объем кредитного лимита может быть увеличен при желании кредитора.

Наличие кредитного лимита — это и есть самая привлекательная для клиента особенность карты. Так, кредитка становится хорошим запасным вариантом на случай задержки зарплаты или непредвиденных покупок.

Как работает льготный период кредитной карты

Всего существует три схемы расчета льготного периода:

- На основе расчетного месяца. В этом случае у держателя карты есть 30 дней на оплату покупок и услуг, а по их истечению еще от 20 до 70 (в зависимости от условий кредитования) на оплату долга. То есть отсчет льготного периода начинается не с момента покупки, а с первого дня расчетного месяца. Например, если заемщик воспользовался деньгами в его начале, то грейс-период для него составит, скажем, 50 дней, а если в самый последний день, то уже 20. В этом случае нужно быть очень внимательным, чтобы не пропустить срок окончания льготного периода. В интернете есть даже специальные онлайн-калькуляторы, которые помогают рассчитать его продолжительность.

- С момента первой покупки (оплаты услуг или любой другой операции). Это наиболее удобная для расчета схема, поскольку отсчет беспроцентных дней начинается со дня совершения первой покупки.

- После каждой операции. Такую схему встретить довольно сложно, поскольку крупные банки ее не практикуют. В этом случае для каждой оплаты будет актуален свой льготный период, и гасить долг нужно в той же последовательности, в которой были совершены покупки.

Что можно оплачивать кредиткой

Оплачивать кредитной картой можно все, что относится к категории покупок. А это: товары и услуги (в том числе и на интернет-площадках), работу мобильных операторов и интернет-провайдеров, переводы на электронные кошельки и многое другое.

А вот такие операции, как пополнение чужого расчетного счета и снятие наличных, ведут к дополнительным расходам в виде комиссии и повышенной годовой ставки. Сюда же относится оплата школ, детских садов, жилищно-коммунальных услуг и так далее. Кстати, некоторые банки предлагают довольно привлекательные условия и на такие операции. Например, карта “100 дней без процентов” от Альфа-банка.

Как погасить задолженность по кредитке

После первой же совершенной операции держатель карты считается должником. И если обычный потребительский кредит выплачивают согласно утвержденному графику и фиксированными суммами, то здесь заемщик сам решает, как он будет гасить задолженность. Единственное условие — ежемесячный платеж не должен быть меньше 5-10% от общей суммы.

При зачислении денег на карту в первую очередь покрываются проценты, а уже затем — основной долг. Поэтому рекомендуем вносить платежи суммой больше той, что установлена кредитором. Так вы закроете задолженность гораздо быстрее и сможете существенно сэкономить на уплате процентов.