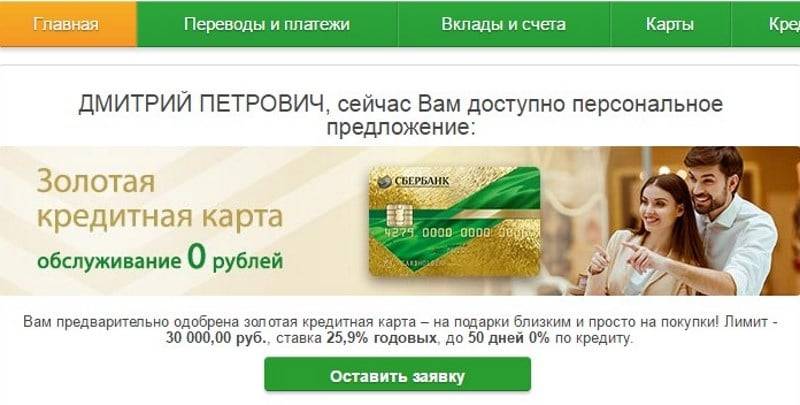

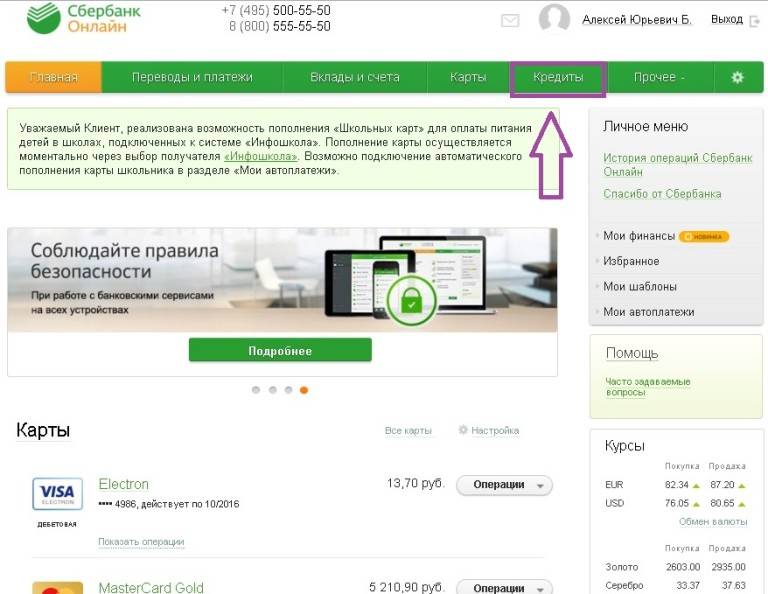

Где искать предложение по кредитке

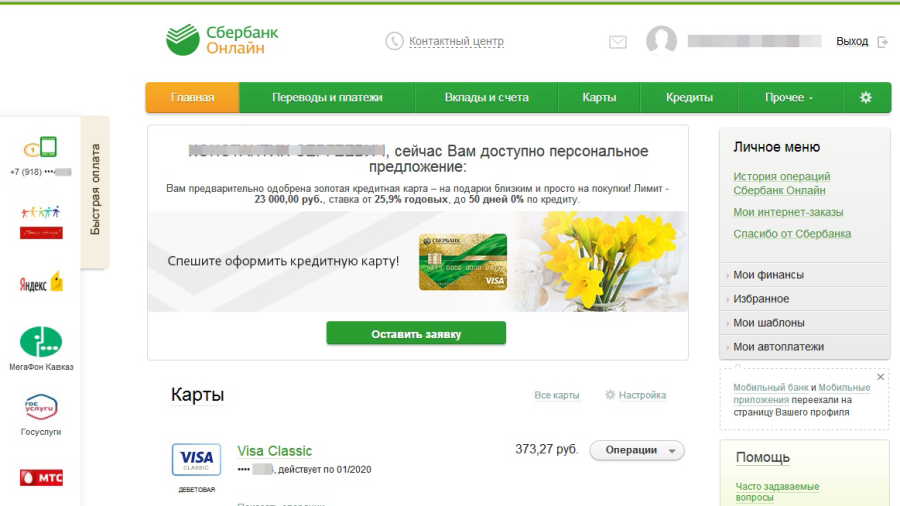

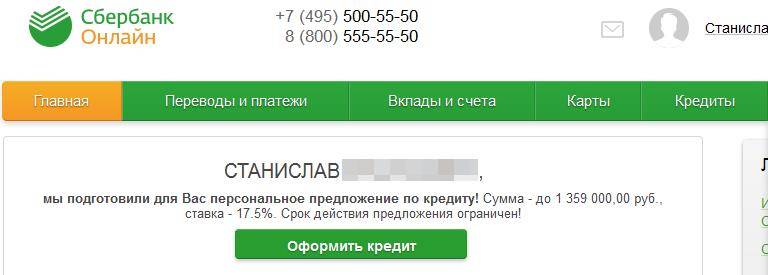

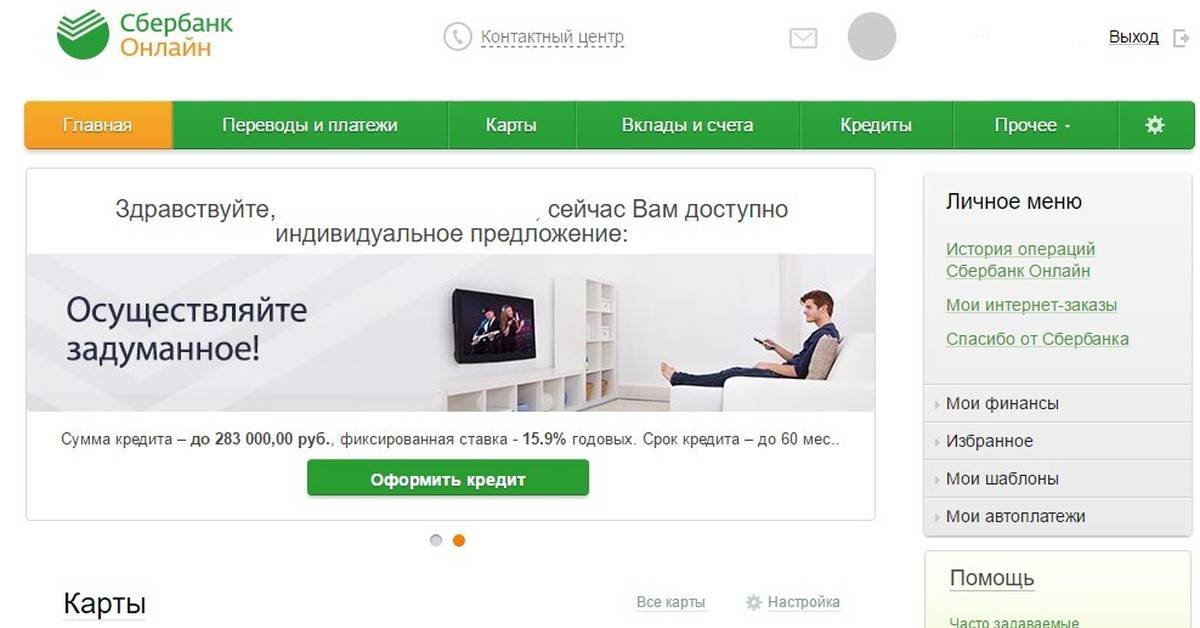

Персональное предложение клиенту от Сбербанка на кредитную карту поступает по SMS. Но сообщение легко пропустить. Для этих целей реализована возможность подробно ознакомиться со всеми параметрами предложения по кредитной карте в Сбербанк онлайн. Пользователю для этого надо выполнить следующие действия:

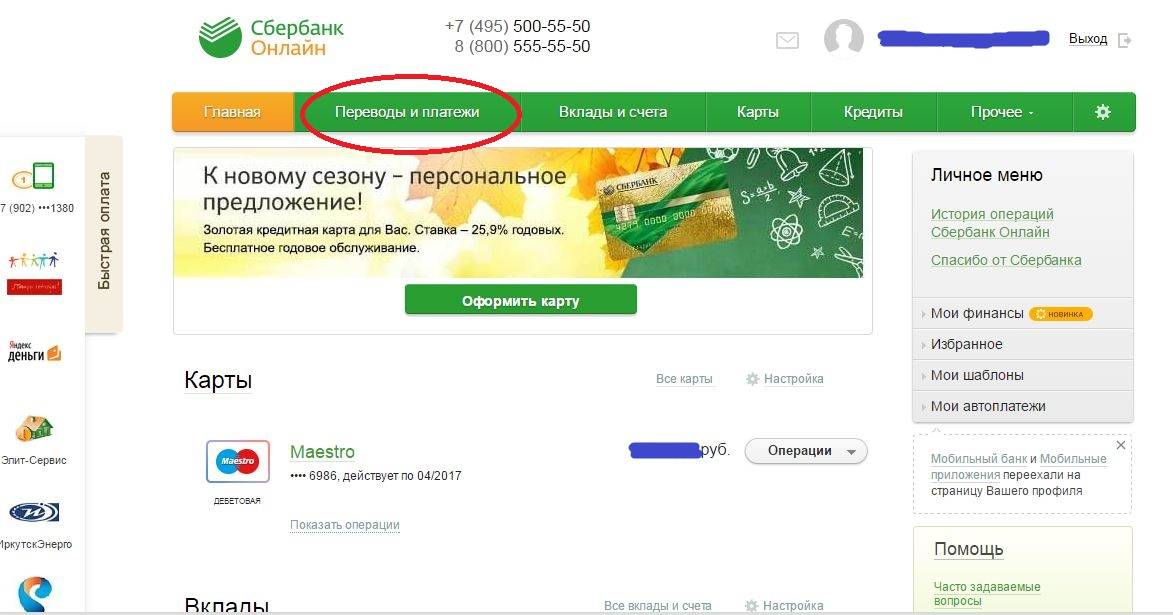

- Открыть страницу входа в сервис и войти в него по логину, паролю

- Ввести код из SMS.

- Ознакомиться с параметрами персонального предложения от Сбербанка.

Получают персональное предложение по кредитной карте Сбербанка далеко не все клиенты. Направляют его исключительно по инициативе кредитной организации. Шансы на получение персонального предложения возрастают в следующих случаях:

- У клиента есть зарплатная карта Сбербанка. При регулярном зачислении на нее выплат от работодателя банк сможет увидеть доходы человека и предложить ему кредитку на индивидуальных условиях.

- Активное использование дебетовой карты. Если держатель активно пользуется карточкой для оплаты в магазинах, то банк также может сформировать персональное предложение.

- Выплаченный кредит в Сбере. Если просрочек при погашении задолженности не было, то это также будет учтено при анализе возможности сделать предложение по выпуску кредитной карты на специальных условиях.

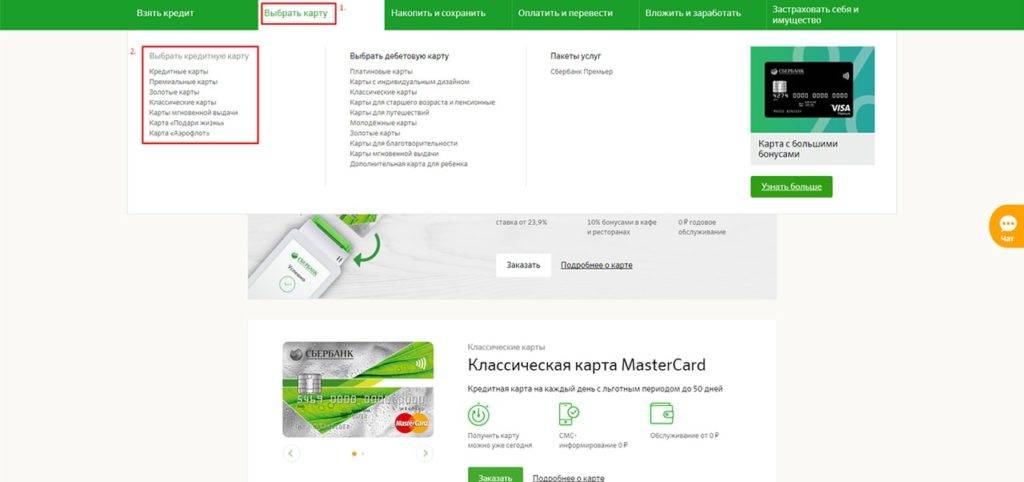

Если персонального предложение клиент не получил, то это не значит, что банк не готов выпустить ему кредитку. Ее можно заказать на стандартных условиях. Заявку можно подать следующими способами:

- в отделении;

- через Сбербанк Онлайн;

- в приложении Сбербанк Онлайн.

После проверки заявки банк сообщит о своем решении. Обычно одобряют ее за несколько минут, но иногда на все процедуры уходит до 1-2 дней.

Выбрать заявку

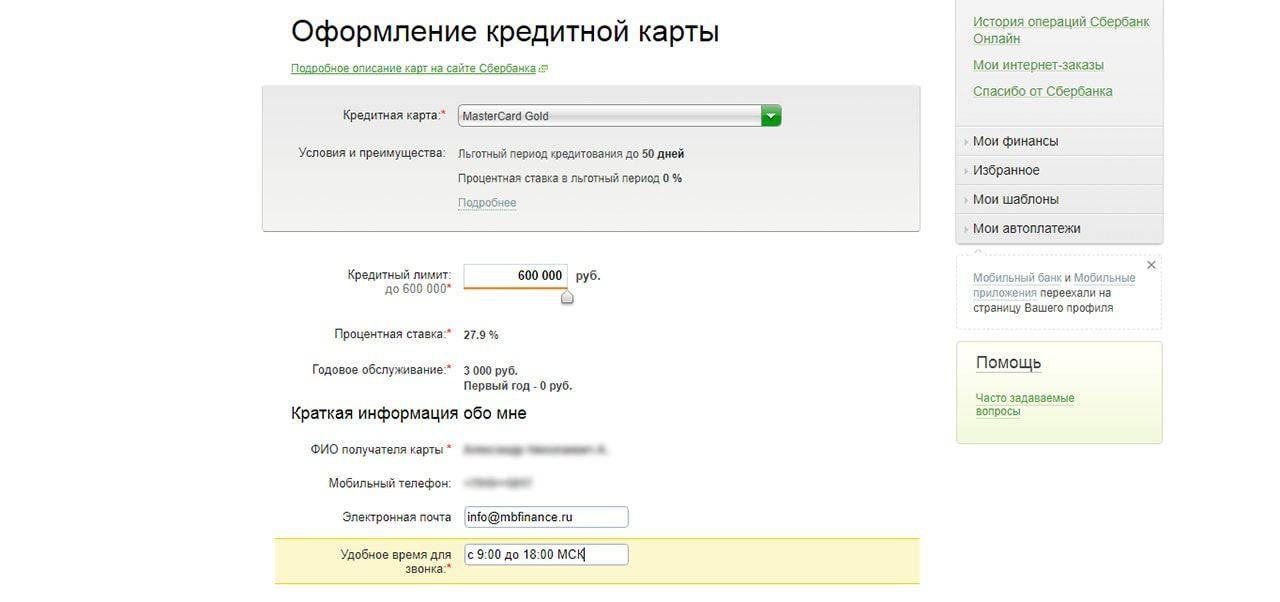

На странице выбора типа заявки Вы можете перейти к полной заявке, щелкнув ссылку Расширенная анкета на кредит.

Возможность выбора типа заявки зависит от кредитного продукта.

Внимание! При оформлении расширенной заявки Вам не придется идти в банк до окончательного решения о выдаче кредита. Быстрая заявка отличается от расширенной тем, что она заполняется быстрее, но информацию, не указанную в заявке, Вам нужно будет сообщить сотруднику банка по телефону

Если Вы выбрали быструю заявку, то ниже будет отображаться блок с информацией о кредите: его название, срок, сумма, процентная ставка, требуется ли для него обеспечение. Для просмотра дополнительной информации щелкните ссылку Подробнее.

Примечание. Подробную информацию по заполнению расширенной заявки смотрите в разделе Расширенная заявка на кредит.

Как оформить?

Оформление карты не займет много времени.

Для этого достаточно:

- подать заявление онлайн либо в одном из отделений Сбербанка на получение кредитной карты;

- принести кредитному сотруднику документы, подтверждающие личность, а также платежеспособность);

- банк уведомит клиента когда карта будет изготовлена и в какое отделение кредитного учреждения необходимо подойти для того чтобы забрать ее.

Если есть зарплатная карта

Если же у клиента уже есть зарплатная карта, то процесс оформления гораздо упрощается. Будущему владельцу кредитной карты, нет надобности собирать документы о своей платежеспособности.

«Плюсы» и «минусы» специального предложения

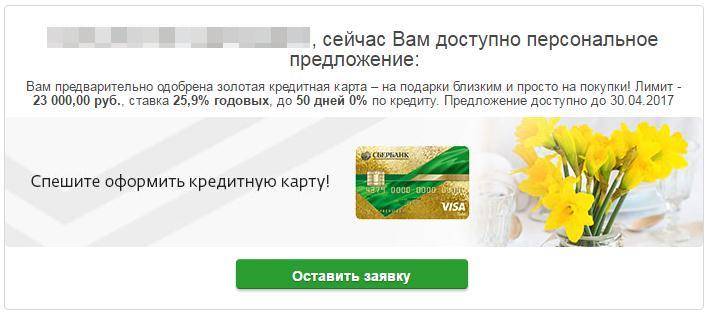

Получив персональное предложение по кредиту в «Сбербанк онлайн» или по СМС, не спешите бежать оформлять его. Предварительно взвесьте «плюсы» и «минусы» поступившего варианта. Так, к преимуществам подобных акций относятся:

- Финансовая выгода. Спец. предложение подразумевает более низкую процентную ставку, увеличенный срок действия кредита и другие условия, рассчитывать на которые при стандартном оформлении займа не приходится.

- Доступность. Банку выгодно привлекать новых клиентов и расширять спектр услуг для старых, поэтому персональные предложения поступают регулярно и довольно большому количеству людей. Если в этот раз воспользоваться привлекательным кредитом не представляется возможным, не переживайте, повторное предложение ждать себя не заставит.

- Уникальность. Будучи одной из крупнейших кредитно-финансовых организаций в стране, «Сбербанк» предлагает клиентам специальные условия, подобные которым в других банках не найти.

Среди недостатков предодобренных персональных кредитов преобладают:

- Мошенничество. Помимо самого банка персональные предложения рассылают и различные аферисты, маскирующиеся под него. Мошеннические схемы пресекаются слабо, из-за чего ежегодно десятки клиентов банка теряют свои накопления.

- Несвоевременность. Как и любая акция, персональные кредитные предложения «Сбербанка» носят временный характер. И далеко не всегда заветная СМС приходит в подходящий момент.

- Неочевидная выгода. Нередко филиалы, в которых план по кредитам не выполняется, совершают мнимую рассылку, предлагая на якобы специальных условиях обычные кредиты, оформить которые можно в любой момент.

Как повысить шансы

Персональное предложение Сбербанка предоставляется не всем. Если клиент хочет воспользоваться им, можно предпринять ряд действий для повышения вероятности предоставления услуги. Однако эксперты не видят смысла в выполнении процедуры. Предодобренный кредит действует в течение ограниченного времени. Его могут предоставить в то время, когда заемщик будет не готов оформлять займ. Повысить свои шансы можно следующим способом:

- Получить небольшой займ и быстро его погасить. Подобные процедуры уместны, если заемщик планирует взять крупную сумму, но в течение последних пяти лет кредиты не оформлял. Своевременное закрытие кредита положительно скажется на кредитной истории.

- Оформить дебетовую карту и периодически зачислять на нее денежные средства. Деньги желательно использовать для расчета в магазине. В результате гражданин может стать участником бонусной программы. Рекомендуется накапливать баллы.

- Стать зарплатным клиентом организации. Закон позволяет гражданам самостоятельно решать, на какой счет будут производиться выплаты. Возможность часто используют лица, которые планируют оформить ипотеку.

- Подать заявку на стандартную кредитку. Лимит будет ниже. Тратить крупные суммы необязательно. Достаточно расходовать по 300–500 руб. в месяц и своевременно погашать задолженность. Отметки о закрытых обязательствах положительно скажутся на кредитной истории.

- Если имеются сбережения, можно открыть вклад в банке.

Персональное предложение Сбербанка предоставляется не сразу. Заемщику придется немного обождать, прежде чем, его известят о предодобренном кредите.

https://youtube.com/watch?v=-HsFYkbvUhQ

Как узнать о наличии предодобренного кредита?

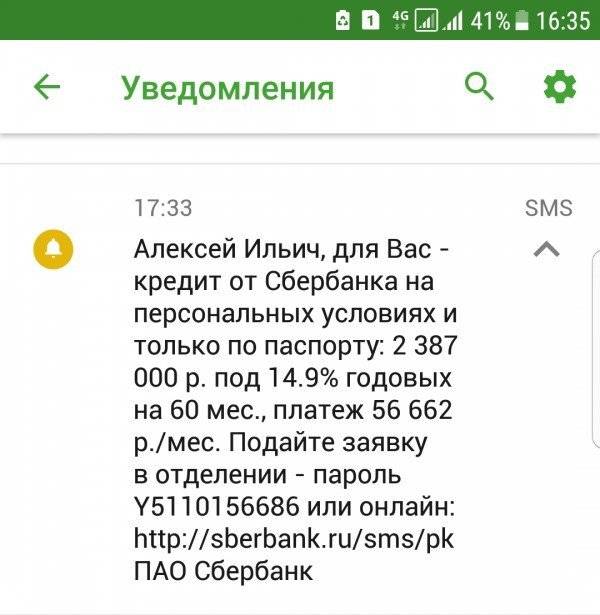

Если банк готов предложить своему клиенту кредитку на особых условиях, то, скорее всего, оно отразится на мониторе банкомата или терминала самообслуживания при совершении каких-либо операций. Такое предложение называется предодобренным, поскольку банк сразу сообщает, какую сумму готов выдать и какие предоставить льготы в каждом конкретном случае.

Для уведомления клиентов сотрудники банка также используют:

- SMS;

- письма по электронной почте;

- звонки на номер, известный банку.

Другой способ получить персональное предложение, это самому обратиться в отделение кредитора и узнать у менеджера о возможности получения льготного займа.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Условия пользования кредитной картой

Практически каждый когда-нибудь пользовался банковской картой и знает суть ее функционирования. После оформления и использования нужно расплачиваться на кассе карточкой — безналичным переводом за покупки, если такое условие предпочтительнее. Снятие денег влечет комиссионный сбор (3%), поэтому выгоднее купить товар, чем снять деньги.

Для максимального увеличения льготного периода рекомендуется брать займ после отчетной даты. Таким способом можно подготовиться к следующему обязательному платежу или «предусмотреть» дату получения своей заработной платы или аванса. Клиент должен внимательно следить за состоянием своего счета, своевременно погашать задолженность, не допускать просрочек, начисления штрафов.

При полном погашении задолженности до окончания льготной периода, клиент «остается в плюсе», не затрачивая дополнительные средства на проценты. Сколько денег потрачено в рамках льготного этапа, столько и нужно внести за этот период.

Что такое льготный период

Это время, в течение которого клиенту не начисляются проценты по заемным обязательствам. Выгоднее при пользовании картой оплачивать долги до завершения льготного периода. Получается не кредит с начисленными процентами, а рассрочка. Возобновляемый лимит позволяет пользоваться средствами не однократно, поэтому заемщик пожжет значительно экономить средства.

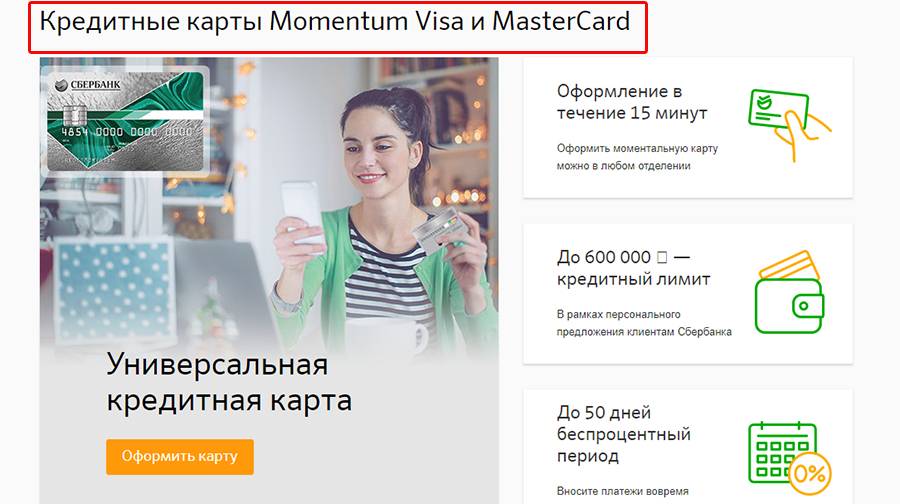

Сбербанк утвердит равный льготный период для всех кредиток (Gold, Momentum, Platinum)- 50 суток. Отсчитывать грейс-период нужно не с момента покупки, а со следующей отчетной даты с момента совершения расходных операций по карточке. К этому числу прибавляется еще 20 дней, а значит, льготный этап составляет 27 – 50 суток. Условия действуют только для безналичных операций. При снятии денег клиент остается без льготного периода, а значит, вынужден заплатить комиссию. При обналичивании нужно снимать деньги так, чтобы расход с кредитки квалифицировался как покупка.

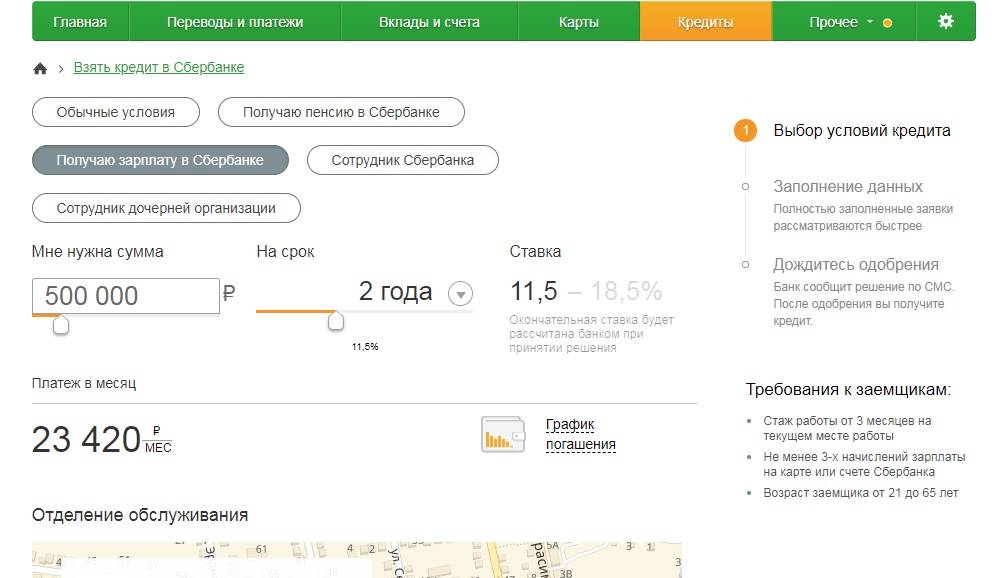

Кредитный лимит

Это основной параметр банковского продукта, от которого зависит уровень финансовой независимости заемщика или попадание под штрафы. Лимит — сумма, выданная банком, которой клиент может пользоваться в рамках одобренного размера. Доступный лимит понижается, когда клиент оформляет займы, при оплате долга лимит становится прежним.

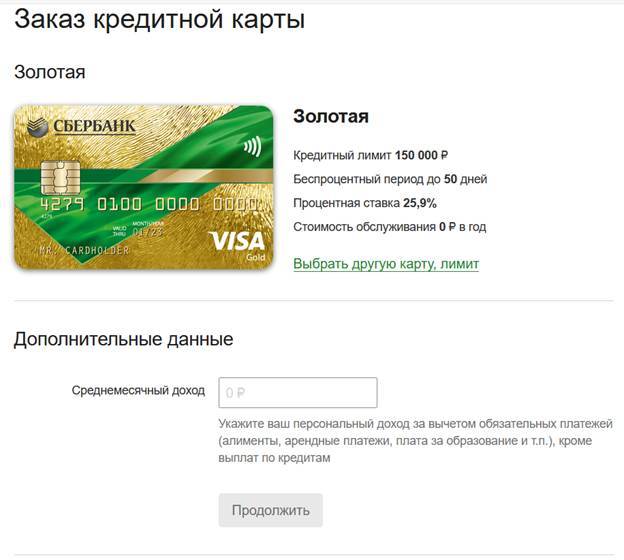

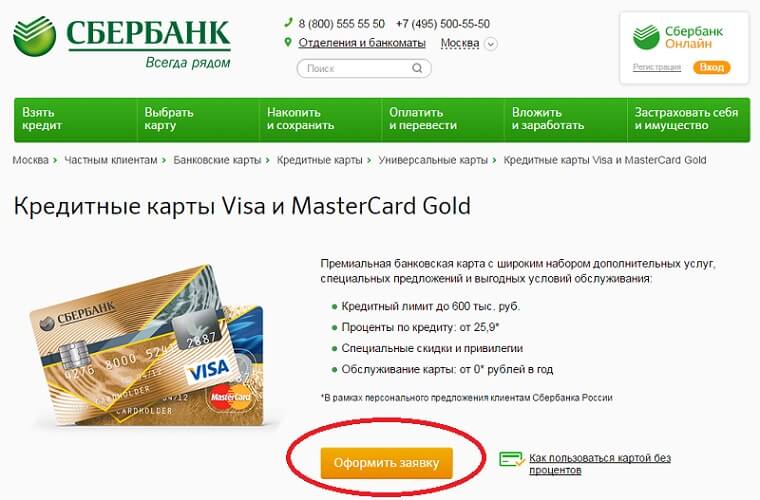

Например, по многим финансовым продуктам Сlassic-карт Сбербанк установил лимит 600000 р, Momentum — до 300000 р, клиентам Gold и Platinum установлен лимит до 3 млн. р. Уточнить информацию можно любым удобным способом: отправив смс, через приложение Сбербанк онлайн, в личном кабинете или запросив баланс через банкомат. Смс с текстом «БАЛАНС 1234» на номер 900, где 1234 – четыре цифры пластика.

Процент за пользование

Банковские карты предоставляют возможность пользоваться заемными средствами за определенную плату — комиссию, проценты. Начисляемая ставка указывается в договоре. Карточками пользуются для совершения безналичных операций, но за снятие денег возможно взимание дополнительной комиссии. Также при пополнении счета долга в течение льготного периода (до его завершения), проценты не оплачиваются. На стадии оформления изучаются все условия.

Кому положено персональное предложение

Персональное предложение от Сбербанка по кредиту может получить практически каждый клиент банка, вопрос в том, будет ли выдана ссуда. СМС-сообщение с предложением оформить займ на специальных условиях – это реклама и предодобрение. Формирование подобных пакетов – обычная работа банка, она направлена на:

- определение круга потенциальных заемщиков (не каждый вкладчик хочет брать кредиты);

- расширение базы клиентов;

- формирование базы потенциальных заемщиков для совершения рассылок.

Но практически каждый – это еще не каждый клиент. В базу для рассылок попадают только те лица, которые по основным параметрам соответствуют требованиям банка. Действует также принцип приоритетности – он позволяет определить, кому отправлять предложения в первую очередь. Основные ступени в плане приоритетности:

- Клиенты Сбербанка – пенсионеры, зарплатники, студенты.

- Лица, которые в прошлом брали займы в Сбербанке и успешно их возвращали.

- Владельцы дебетовых карточек, на которые постоянно идут поступления.

- Крупные вкладчики.

- Госслужащие, ТОП-менеджмент компаний-партнеров финансовой организации.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Интересно знать. Часто предодобрение получают те клиенты Сбера, которые ранее подавали заявку на перекредитацию и получали отказ. Примечательно, что после получения предодобрения и дополнительного рассмотрения заявки они снова получают отрицательный ответ.

Как можно узнать о наличии предодобренного предложения для вас?

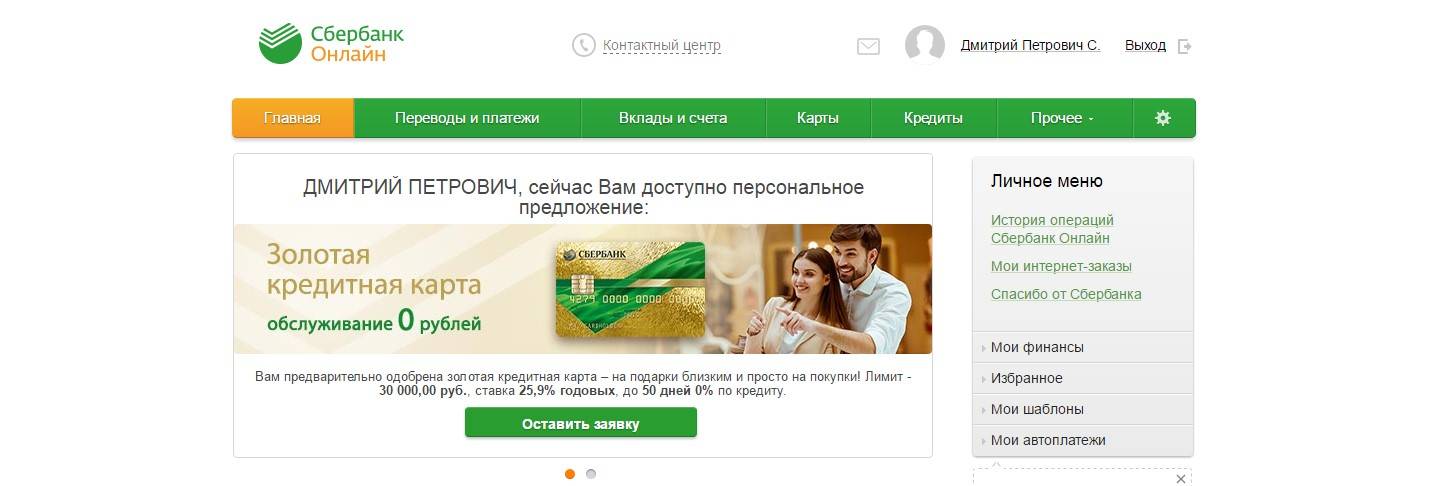

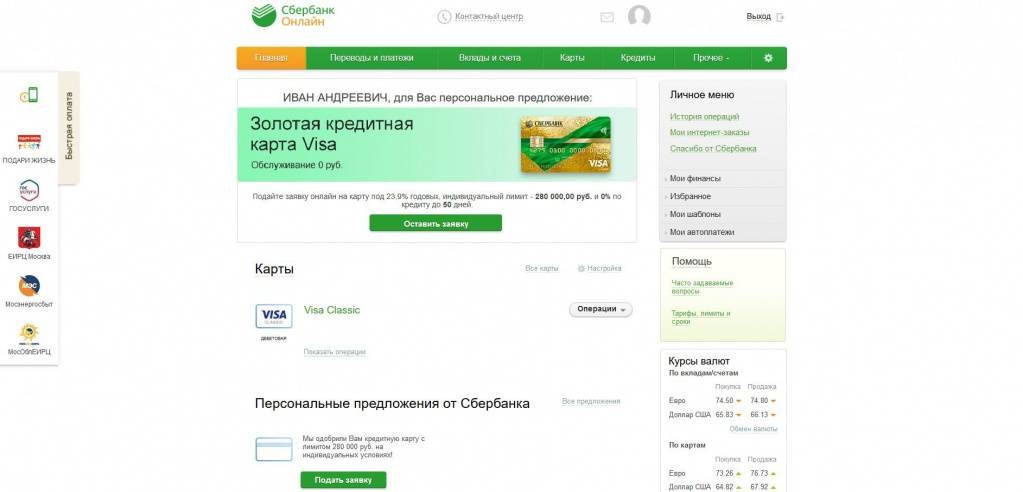

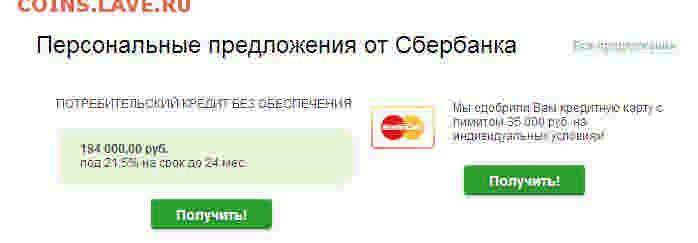

Это можно сделать у любого менеджера в отделении Сбербанка (придётся подождать свою очередь), а также в любом банкомате или терминале банка при совершении каких-либо операций: запросе баланса по вашей дебетовой карте, оплате услуг (например, коммунальных), пополнении карты или сотового. При наличии предложения вы увидите на экране банкомата уже одобренную для вас сумму лимита по кредитке. Вы можете распечатать ПП на чеке и подойти с ним к менеджеру для оформления карточки сразу или в любое удобное для вас время.

Если вы пользуетесь интернет-банком (Сбербанк Онлайн), и ещё не являетесь владельцем кредитки, то у вас есть возможность подать на неё заявку и ожидать ответа от банка в виде ПП (то же можно сделать и в банкомате).

Кому и когда предлагается кредитка?

Оформить кредитную карту в Сбербанке может любой гражданин РФ, который отвечает ряду требований. Он должен иметь стабильный доход, достичь возраста 21 года и иметь стаж работы на одном месте хотя-бы полгода. Обратившись с заявкой на получение кредитки, гражданин инициирует действия банка по проверке его кредитной истории и финансового благополучия. Если все в норме, банк выдает кредитную карту на индивидуальных условиях.

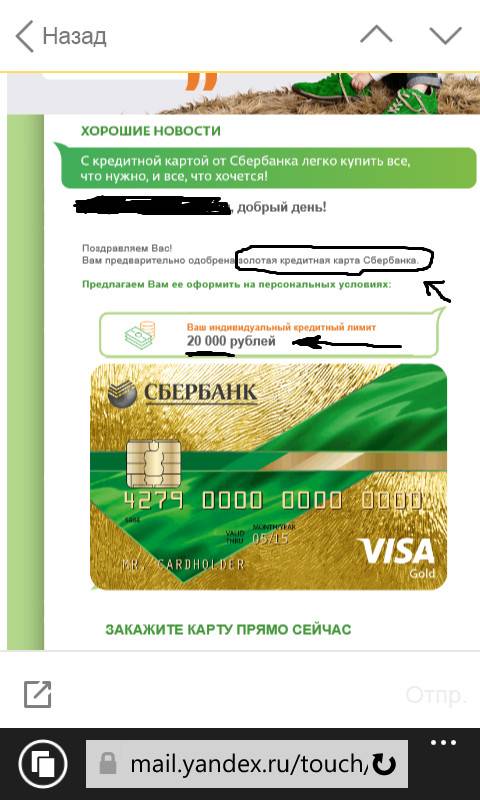

Это вполне обычная ситуация, но бывает и по-другому. Предположим, вы давний клиент Сбербанка и вам неожиданно поступает звонок. Вы берете трубку, и менеджер Сбербанка с приятным голосом уведомляет, что на ваше имя выпущена кредитная карта, и вы можете ее забрать в одном из отделений кредитной организации. Вот так сюрприз! Иногда звонят и говорят, что вам предодобрена кредитная карта. В этом случае, ее еще не выпустили, но могут это сделать, если вы изъявите желание такую карту приобрести.

Некоторых клиентов подобное внимание Сбербанка удивляет, а некоторых даже пугает. Действительно, как это без моего желания и согласия была выпущена кредитная карта? Не загонит ли банк меня без моего ведома в долги?. Специальное предложение такого рода Сбербанк делает регулярно

Удостоиться его могут только клиенты, которые:

Специальное предложение такого рода Сбербанк делает регулярно. Удостоиться его могут только клиенты, которые:

- получают зарплату, пенсию или иной доход через счета Сбербанка;

- имеют дебетовую карту Сбербанка и регулярно ею пользуются;

- вкладывают деньги на депозит или счет Сбербанка;

- хотя бы один раз оформляли кредит.

Если вы подпадаете под вышеуказанную категорию клиентов, но своего предложения еще не получили, то не стоит его специально ждать. При возникновении необходимости в получении кредитки, нужно немедленно обращаться в офис Сбербанка, и вы получите свое индивидуальное предложение. Оно ничем не будет отличаться от того спецпредложения, которое вы могли бы услышать по телефону, так что дерзайте, но помните, что кредиткой следует пользоваться с умом.

Выгодна ли кредитка от Сбербанка?

Любой кредитный продукт выгоден лишь в том случае, если клиент сумел им грамотно воспользоваться при определенных обстоятельствах. Бездумное использование кредитной карты быстро загонит горе-пользователя в долги, да так, что он не рад будет полученным сиюминутным преимуществам. На кредитную карту стоит претендовать тем клиентам, которые:

- собираются пользоваться кредиткой постоянно;

- изучили условия ее использования;

- умеют правильно рассчитать льготный период кредитки;

- знают нюансы и последствия вывода наличных с нее.

Первые два пункта списка субъективны и требуют от потенциального владельца карты собранности и умения анализировать ситуацию. Здесь мы ничего подсказать не сможем. Но вот научиться рассчитывать льготный период сможет каждый.

Льготный период это время, в течение которого клиент может бесплатно пользоваться деньгами с кредитки. Когда этот период заканчивается, на сумму долга начинают начисляться проценты. Значит клиенту нужно успеть закрыть долг до того, как выйдет указанный срок. Предположим, беспроцентный срок по карте составляет 50 дней. Началом периода считается не день списания денег с кредитки, а день ее активации. Чем ближе ко дню активации берется кредит, тем выгоднее, поскольку рассчитаться надо ровно через 50 дней после активации.

Вроде бы не сложно, но клиенты часто совершают ошибки при расчете, вследствие чего платят долг уже с процентами. А надо то только отметить в календаре день активации кредитки, а затем каждый 50 день с момента такой активации. В дальнейшем нужно стараться использовать карту в начале каждого пятидесятидневного периода и тогда кредитка Сбербанка будет приносить лишь выгоду.

Итак, мы разобрались, как узнать есть ли в адрес конкретного клиента Сбербанка индивидуальное предложение по выдаче кредитной карты и как его получить по собственной инициативе

Оказывается, для хороших клиентов никаких препятствий в получении кредитной карты не существует, но важно помнить, что использование такой карты накладывает на клиента дополнительную ответственность. Удачи!

Активация и пополнение кредиток Сбербанка

Чтобы активировать кредитку, не требуется выполнения специальных действий. При вручении пластиковой карты в банковском учреждении, сотрудниками производится установка ПИН-кода и передача непосредственно в руки клиенту без конверта. Получив средство платежа в конверте, необходимо совершить любую банковскую операцию в банковском терминале. После этого происходит моментальная активация. Автоматически платёжный инструмент активируется на следующие сутки после получения.

Пополнение кредитки осуществляется с дебетовой карты путём внесения наличности или безналичным способом. Можно произвести пополнения кредитки в банкомате, приложении сбербанк-онлайн, личном кабинете и посредством смс сообщения. При пополнении наличными средствами можно осуществить операцию через банковский терминал или в кассе банковского учреждения.

Для пополнения кредитки, во избежание просрочек, следует учитывать время прохождения финансовой операции. На выполнение может понадобиться некоторый промежуток времени, поэтому откладывать пополнение счёта кредитки на последние дни месяца не рекомендуется.

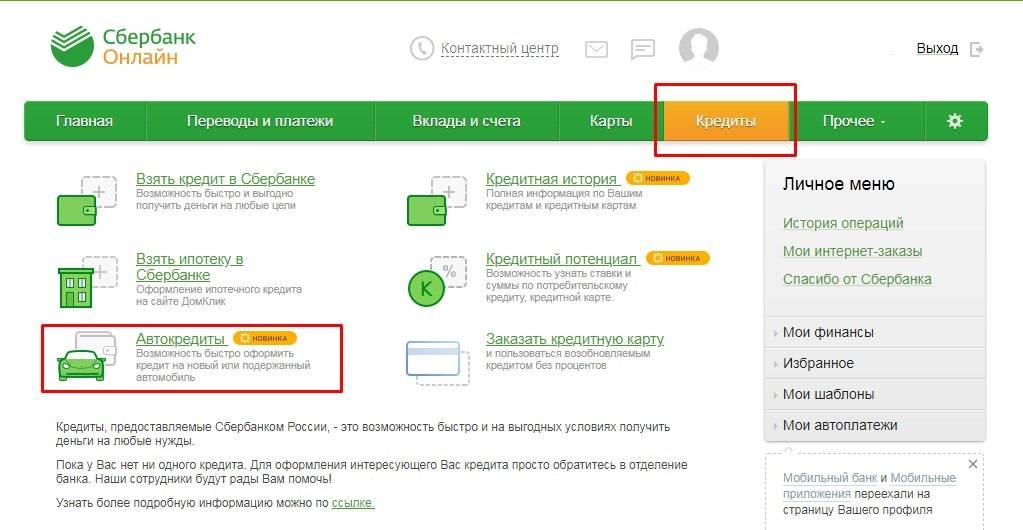

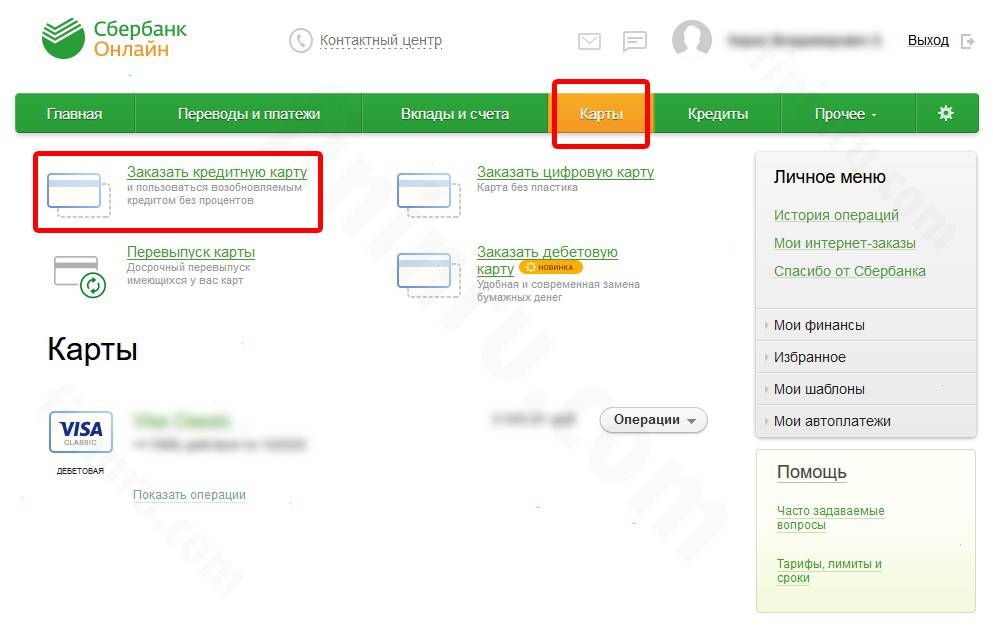

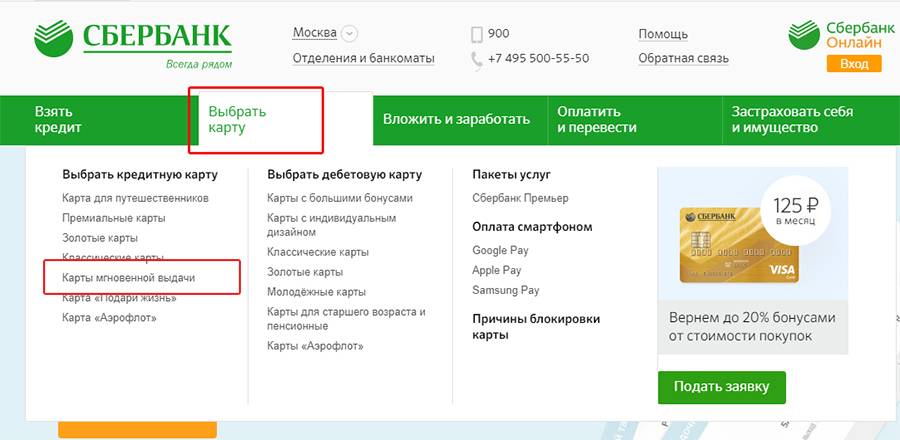

Как оформить кредитную карту Сбербанка

Кредитная карточка со льготным сроком кредитования уже давно по достоинству оценена россиянами. Не хватило своих денег, расплатился кредиткой, положил деньги обратно потом с получки, — все просто и, самое главное, без процентов, если сумел уложиться по срокам отдачи долга банку в льготный период.

Сбербанк, о котором сегодня пойдет речь, предлагает кредитную карту прежде всего тем, кто уже является клиентом банка. Тем, кто получает через банк зарплату/пенсию, кто брал кредит и вовремя с ним рассчитался. Им рассылаются СМС с персональным предложением по выдаче кредитки. Остается только воспользоваться предложением и явиться лично в отделение банка с документами.

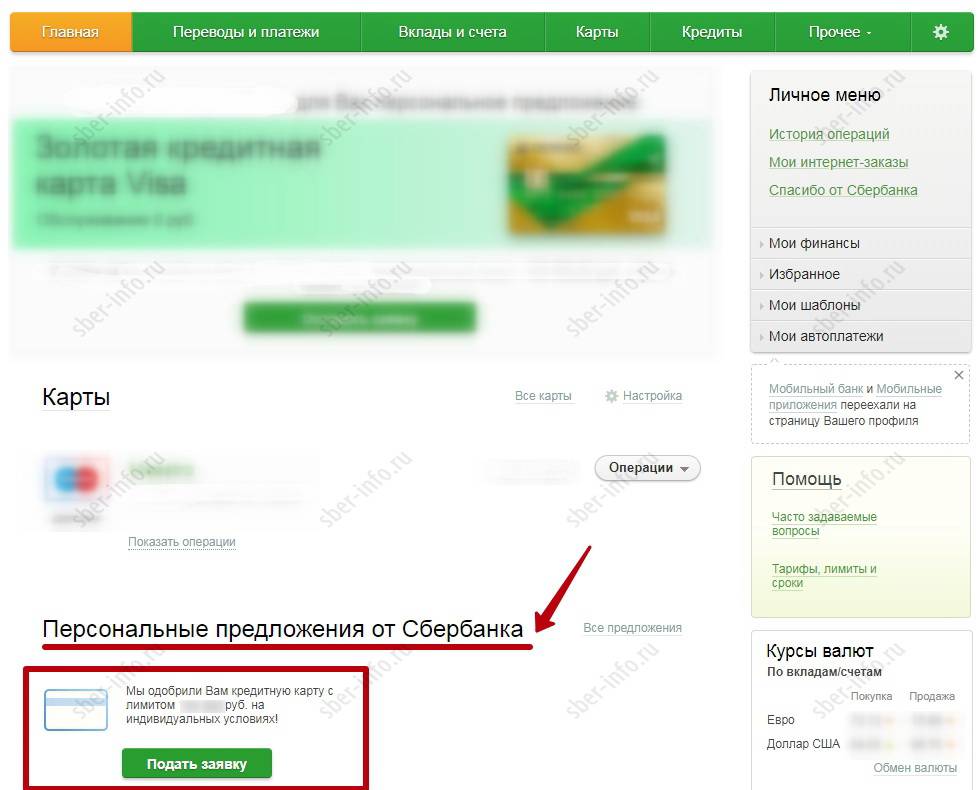

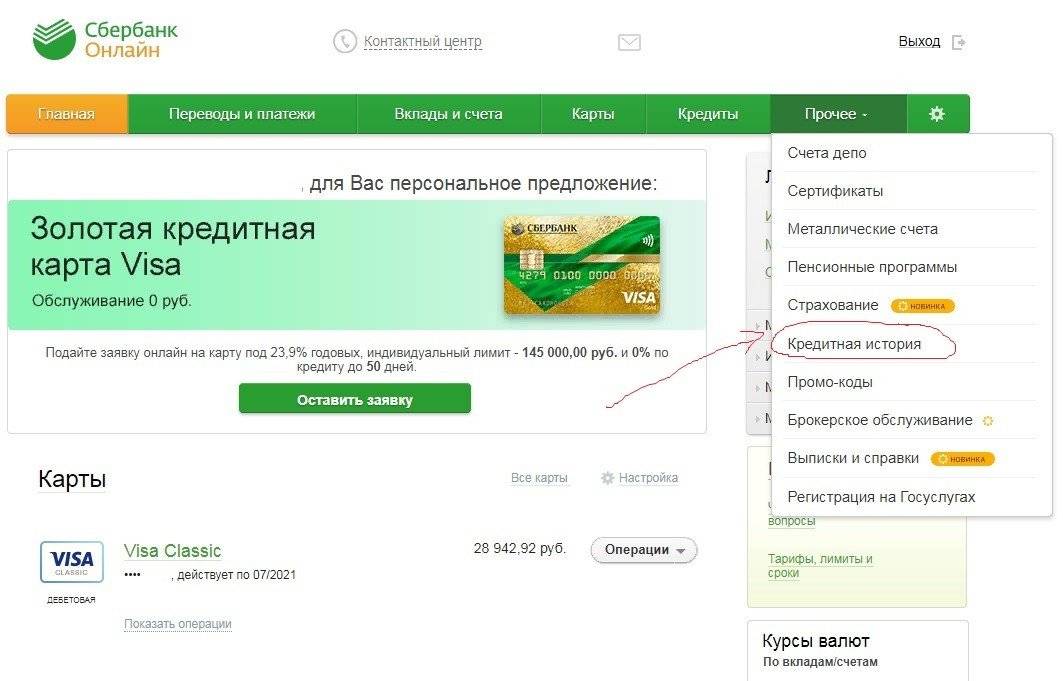

Клиенты — пользователи личного кабинета Сбербанк онлайн могут заказать карту и через интернет. Как правило, если у человека еще нет кредитки, но есть активные счета, то в личном кабинете в разделе «Карты» он найдет уже подготовленное для него предложение. Условия по индивидуальному предложению выгоднее стандартных.

Получить кредитку от главного банка страны могут и те, кто еще никогда не пользовался его услугами. Заявку подать можно теми же самыми двумя способами:

Каждый из желающих стать владельцем кредитки должен заполнить специальную анкету по форме банка, где нужно будет указать размер доходов, стаж работы, возраст, желаемую сумму денежного лимита.

После этого надо явиться в ближайшее отделение с документами:

- Паспорт гражданина РФ с постоянной или временной пропиской.

- Трудовая книжка.

- Справка о доходах.

Последние два документа не являются обязательными, но их наличие существенно влияет и на положительное решение, и на размер предоставляемого денежного лимита, и на процент в случае просрочки. Процент в дальнейшем изменить нельзя. Стоит потрудиться над тем, чтобы он изначально был приемлем.

Что делать после получения спецпредложения?

Варианты развития ситуации зависят от типа предложения и категории получателя:

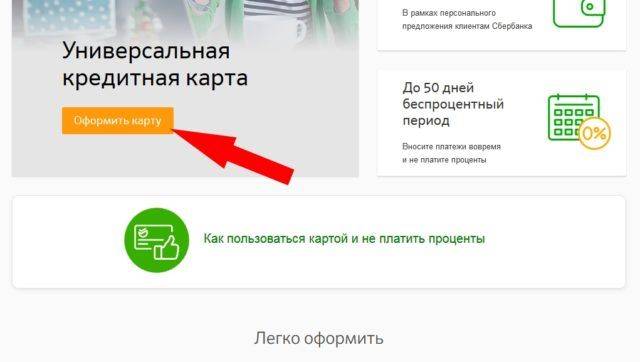

- Пользователь является клиентом Сбербанка. Кредит получают через интернет-банк, не выходя из дома. Достаточно нажать в личном кабинете на баннер «Подать заявку» и заполнить форму. Это если речь идет о пользовательском кредите или еще одной (очередной) пластиковой карте.

- Претендент не является клиентом Сбербанка. Для получения предодобренного кредита Сбербанка нужно явиться в офис, оговорить детали сделки и подписать соглашение, приняв на себя обязанность и ответственность за возврат. Возможно, придется предоставить залоговое имущество или поручителей.

Получив согласие на выдачу кредита от Сбербанка по СМС, важно ознакомиться со всеми деталями предлагаемого продукта. Это делают в личном кабинете, на официальном сайте или при явке в отделение банка

Для подписания договора потребуется паспорт и ИНН. Желательно получить справку о доходах по форме 2-НДФЛ. Но и тогда деньги могут не дать.

Собирать документы для оформления кредита в Сбербанке не нужно, если предложение поступило в сообщениях в личном кабинете. В большинстве случаев, если не нужен залог, достаточно подтвердить согласие и услуга будет тут же активирована. В противной ситуации необходимо подготовить:

- паспорт гражданина Российской Федерации;

- доказательство официального трудоустройства;

- подтверждение наличия и размера зарплаты;

- свидетельство собственника на недвижимость;

- документы на владение транспортным средством;

- выписку из домовой книги;

- другие справки и документы.

Сбербанк сам определяет, какая личная информация о претенденте требуется, чтобы решить, стоит ли давать ему кредит. Перечень может отличаться каждый раз. Главное — не забывать, что некоторые бумаги имеют ограниченный срок действия. Заранее собирать не стоит – это трата времени. Даже паспорт нужно периодически продлевать, т. к. просроченный документ считается недействительным и Сбербанк в кредите откажет.

Кому могут сделать специальное предложение от Сбербанка

Начнем с того, что поучаствовать в подобной «акции невиданной щедрости» могут далеко не все клиенты банка. Персональные предложения приходят лишь тем, чье финансовое положение считается стабильным и не вызывает сомнений. Иными словами, для получения заветной СМС, вы должны соответствовать указанным ниже требованиям:

- Получать стипендию/зарплату/пенсию через ПАО Сбербанк.

- Быть держателем дебетовой карты (или вклада), денежный средства на которой находятся в постоянном движении.

- Иметь положительную кредитную историю или действующий кредит в Сбербанке с отсутствием просрочек по платежам.

- Ранее обратиться в банк за кредитом, но получить отказ.

Если заветное предложение никак не поступает, попробуйте повысить свой кредитный «Рейтинг»:

- Возьмите небольшой заем и быстро рассчитайтесь по нему. Или оформите кредитную карту и ежемесячно тратьте по ней около 500 рублей, своевременно возвращая всю сумму. Так вы улучшите свою кредитную историю за последние 5 лет и станете более благонадежны в глазах сотрудников банка.

- Заведите дебетовую карту для расчета в магазинах. Копите и используйте бонусы «Спасибо», участвуйте в различных акциях, так вы покажете «Сбербанку», что заинтересованы в его программах и спец. предложениях.

- Если получаете зарплату на руки или на карту другого банка, поговорите с работодателем. Попросите его оформить выплаты именно на карту «Сбера».

- Заведите в банке вклад (пусть даже небольшой).

Воспользуйтесь предложенными нехитрым манипуляциями, и вариант одобренного персонального кредита не заставит себя ждать.

Льготный период

Пользование денежными средствами без процентов называется льготным периодом. Сбербанк даёт возможность беспроцентного использования займа на период 50 дней. Это время разделяется на два промежутка. Первые 30 суток предлагается использование займа при совершении покупок безналичным способом. В последующие 20 суток заёмщик вносит утверждённый платёж или устраняет задолженность путём полного восполнения счёта. Беспроцентный срок не распространяется на снятие наличных, при оплате в казино, тотализаторах, онлайн-играх, безналичных переводах. А также он не применяется на приобретение лотерейных билетов, валюты и оплаты дорожных чеков.

При полном внесении суммы долга по истечении льготного периода проценты за использование денег не взимаются. Если клиент производит только обязательный платёж, то он выплачивает проценты за использование займа. Узнать информацию о сумме и сроке внесения денежных средств можно по СМС, отправляемым банком. Кроме этого, информацию по режиму и размеру платежа можно узнать в ежемесячном отчёте по займу, получаемом по электронной почте, в личном кабинете и в мобильном приложении сбербанк-онлайн.