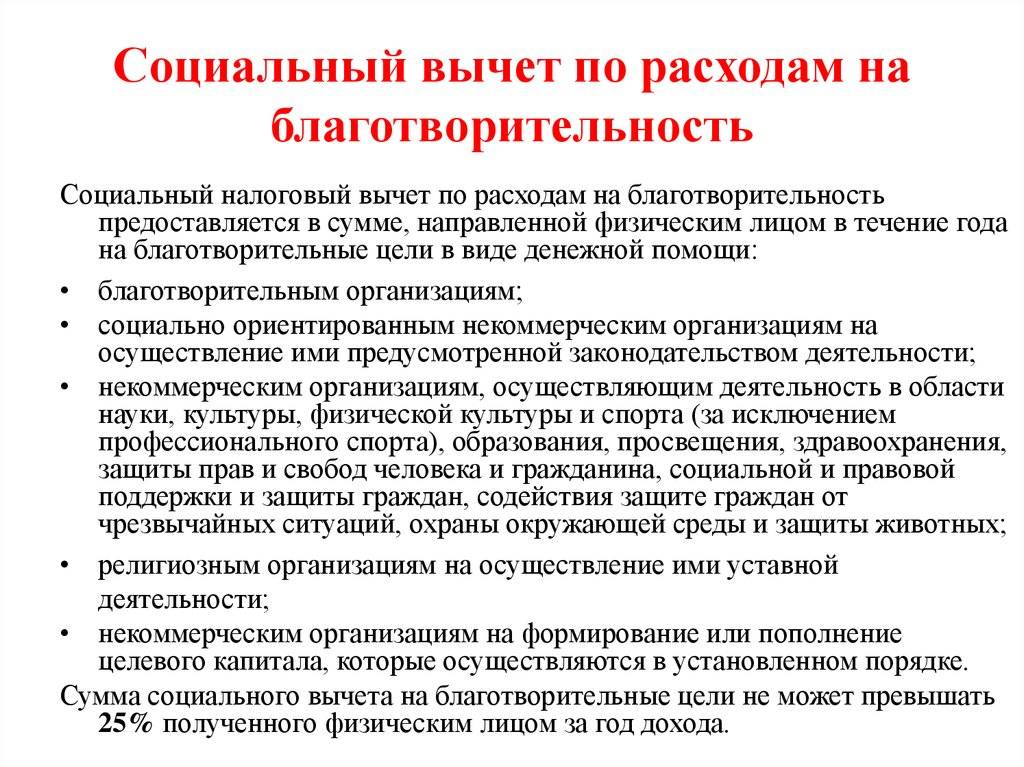

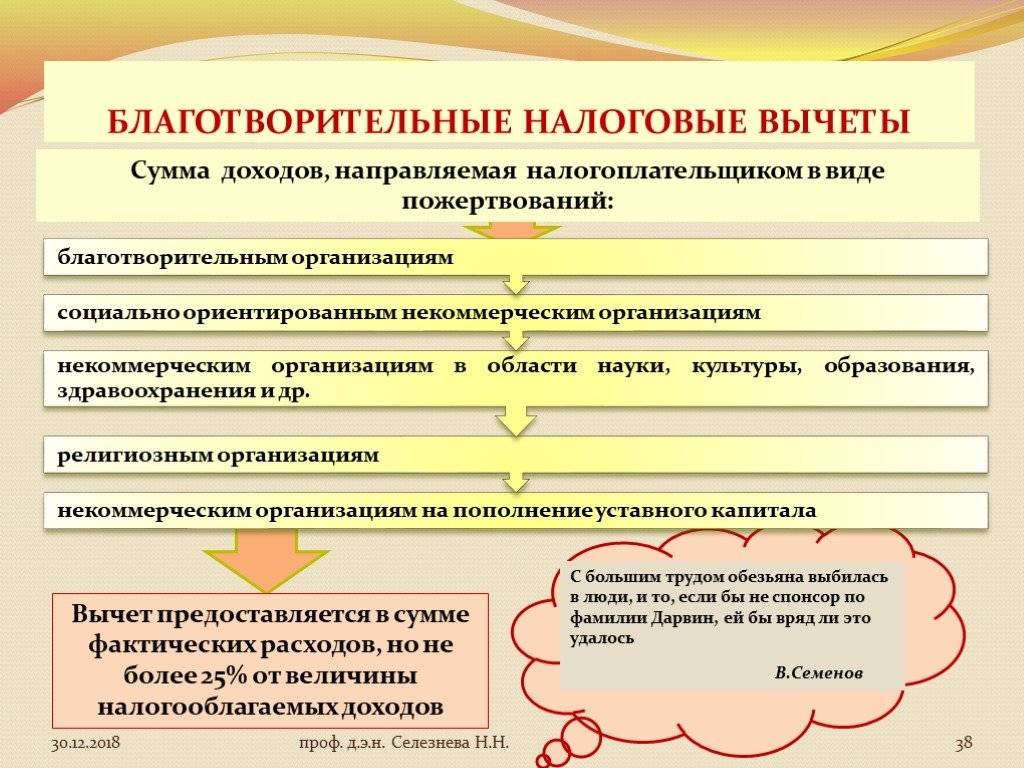

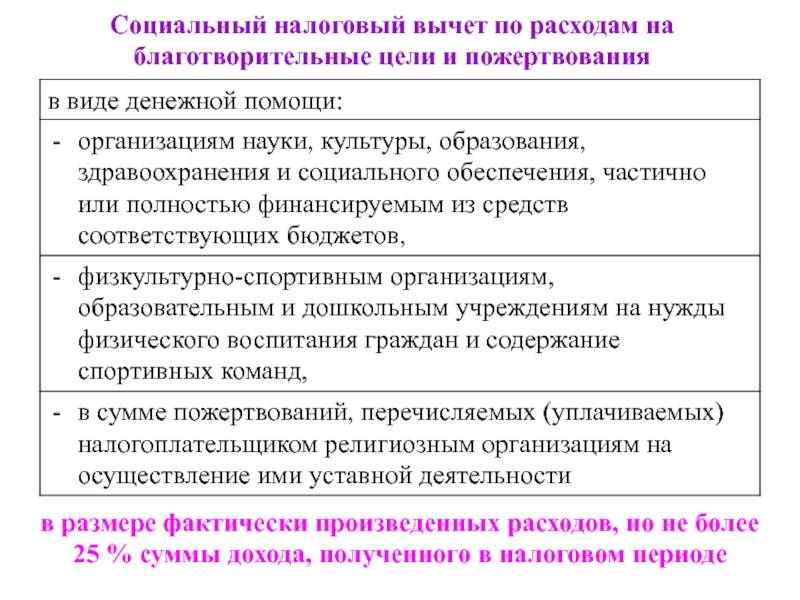

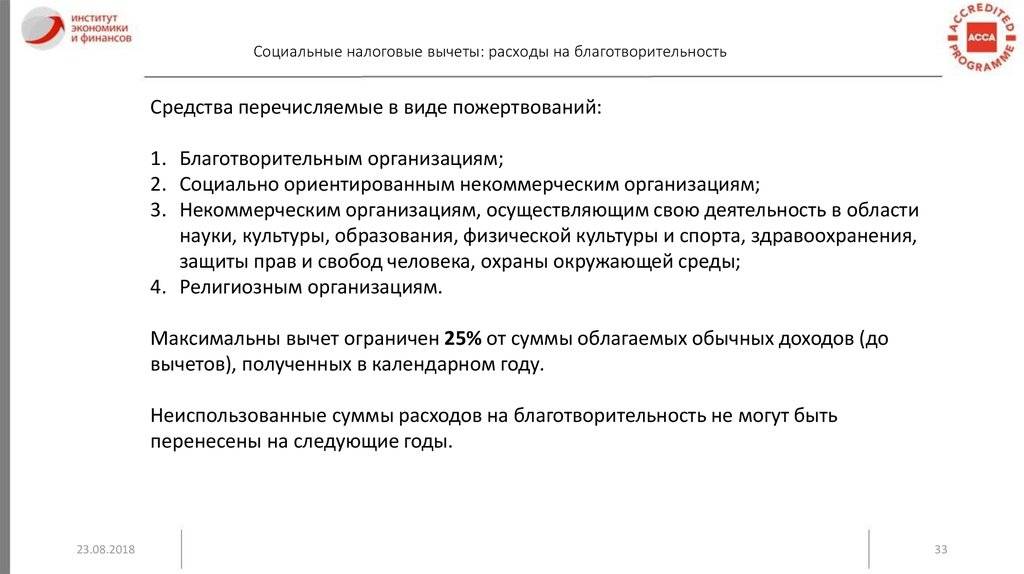

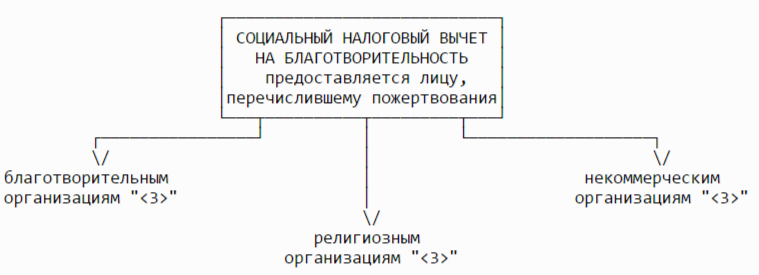

Кому положен социальный налоговый вычет на благотворительность

Налоговым вычетом называют часть доходов, не облагаемых налогом. Вы можете вернуть себе налог с пожертвований, которые вы вносили в течение года, если они производились на счет организаций, которые числятся в реестре Налогового кодекса. Такой вид вычета принадлежит к категории социальных.

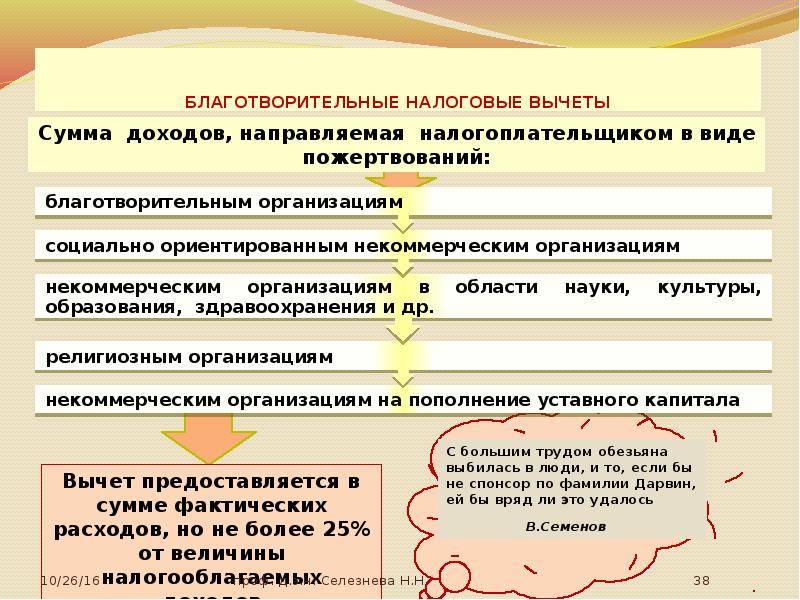

Получить возврат НДФЛ можно в том случае, если деньги вносили в пользу следующих компаний:

- Некоммерческие организации, преследующие цели устранения социальных проблем общества. Таких, как безработица, коррупция, терроризм.

- Фонды и организации, которые занимаются помощью больным, волонтерством.

- Некоммерческие организации, которые поддерживают физическое, культурное, духовное развитие народа.

- Религиозные организации.

- Для формирования уставного капитала в некоммерческих компаниях.

Как долго ждать решения налоговой и возврата средств

Когда все подтверждающие документы, декларация и заявление поданы в налоговый орган, вам остается только ждать его решения. Ожидание может затянуться на три месяца, именно столько налоговики могут изучать и проверять ваши документы. Решение вам направят в любом случае, даже если оно будет отрицательным, это предусмотрено статьями 78 и 88 Налогового кодекса.

Деньги на указанный вами в заявлении счет вернут только после окончания камеральной проверки налоговиков (Письмо президиума ВАС России №98 и статья 78 НК).

Важно

Если вам вернули благотворительный взнос по каким-то причинам, а вы уже получили на него налоговый вычет по НДФЛ, нужно опять включить эту сумму в налогооблагаемую базу того года, когда произошел возврат пожертвования (статья 219 НК).

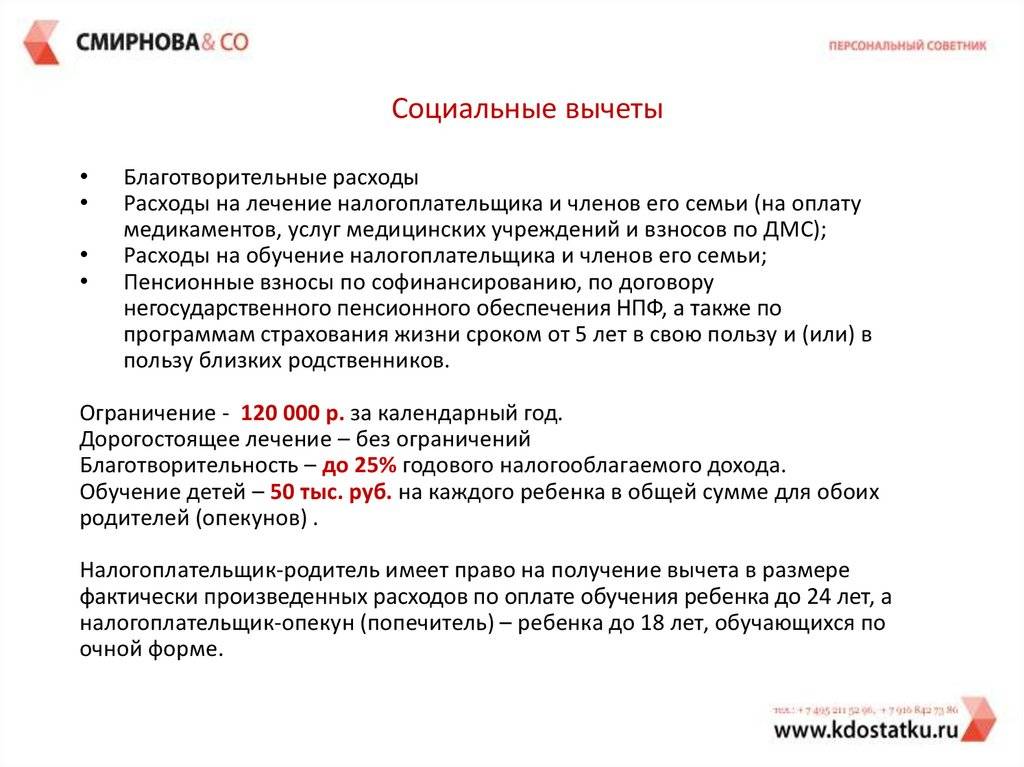

«Магические» 120 000 рублей

Ну и напоследок хотелось бы заметить один факт, который почему-то не упоминается в большинстве подобных материалов

Наверное, вдумчивый читатель обратил внимание на одну и ту же сумму, которая является максимальным порогом для всех социальных вычетов, кроме благотворительности

Раскроем один существенный нюанс – это не похожая, а одна и та же сумма. То есть вычеты на обучение, лечение и негосударственное пенсионное обеспечение не могут рассчитываться более чем из 120 000 в общей сложности.

Простой пример – допустим, за год плательщиком было потрачено:

Простой пример – допустим, за год плательщиком было потрачено:

- 30 000 – на обучение;

- 50 000 – на лечение;

- 60 000 – на дополнительное пенсионное обеспечение.

В итоге траты составили 140 000 рублей, однако вычет он сможет получить только исходя из максимальной общей суммы расходов – 120 000 руб. И равен он в этом случае будет 13% от этой суммы – то есть 15 600 рублей. Гражданин может получить на руки в год.

Больше получить можно будет только в том случае, если лечение было дорогостоящим. Других вариантов просто нет

Тем не менее экономия в 15 000 в год – тоже неплохой бонус, который можно будет потратить на что-то важное, например, не отказать в очередной раз ребенку в новом телефоне или игрушке

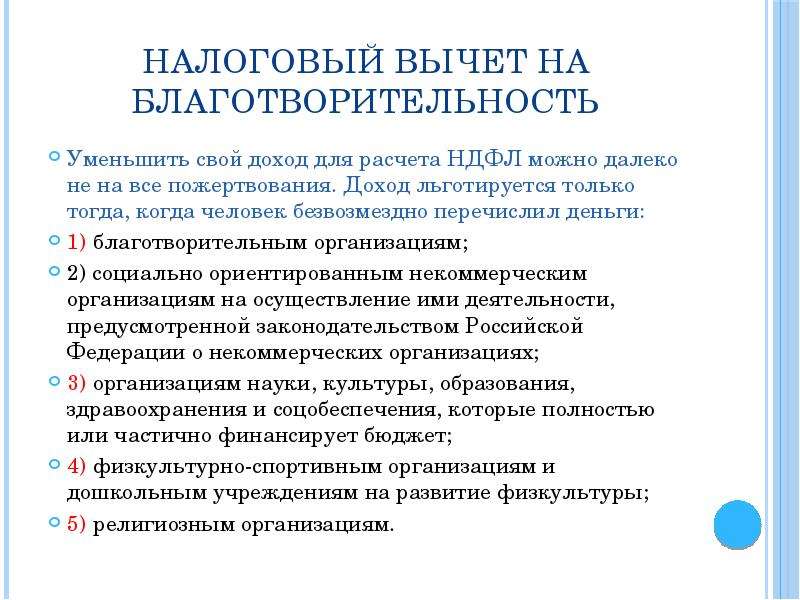

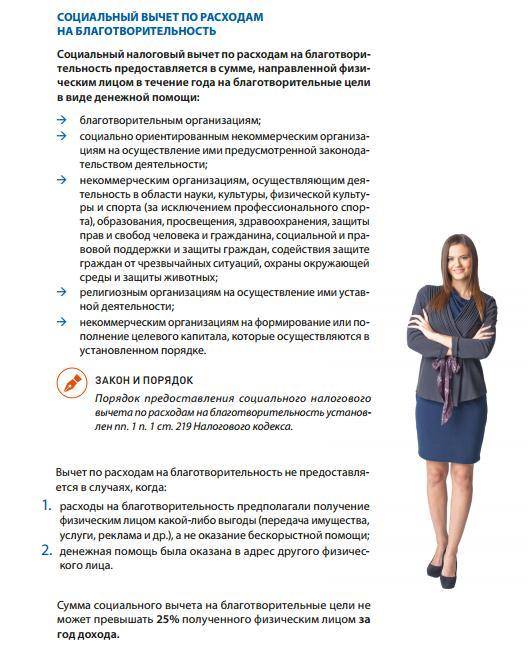

В каких случаях можно получить налоговый вычет, если жертвовал деньги на благотворительность?

Вычет можно оформить, если вы жертвовали:

— благотворительным организациям;

— социально ориентированным НКО;

— НКО, осуществляющим деятельность в сфере науки, образования, просвещения, правовой поддержки граждан, охраны окружающей среды;

— религиозным организациям;

— НКО на формирование или пополнение целевого капитала.

Тонкости: возможность вычета зависит от назначения платежа при переводе. Куда на самом деле пойдут эти деньги, налоговую не волнует. Персональная помощь старикам, детям или малоимущим семьям не дает права на вычет. Деньги нужно перечислять организациям или ИП, которые указаны в пп. 1 п. 1 ст. 219 НК. На всякий случай нужно взять копии уставных документов организации, которая получает пожертвования.

Еще тонкости: вы не сможете оформить налоговый вычет, если помощь оказана не бескорыстно. То есть если расходы на благотворительность предполагали получение вами какой-либо выгоды.

Возможен ли вычет по расходам на благотворительность

Перечень пожертвований, попадающих под налоговый вычет на благотворительность имеют определенный список. Денежные средства или имущество, направленное в фонд организаций из этого списка, позволяет вернуть часть уплаченных налогов. При этом деньги или вещи, переданные физическим лицам, не дают права воспользоваться налоговым вычетом.

Список пожертвований, позволяющих получить НВ на благотворительность:

- В адрес зарегистрированных благотворительных организаций и фондов.

- Для некоммерческих организаций с социально-направленной деятельностью.

- Религиозные организации и объединения (ведение уставной деятельности).

- Для формирования или пополнение уставного фонда некоммерческих организаций.

- На ведение деятельности некоммерческих структур в области образования, науки, здравоохранения, физической культуры, защиты прав граждан.

Все пожертвования должны быть подтверждены документально.

Благотворительность в адрес некоммерческих организаций, ведущей деятельность в области профессионального спорта, не дает право на вычет. Стоит отличать местный футбольный клуб (профспорт) и детскую секцию по ОФП (физическая культура).

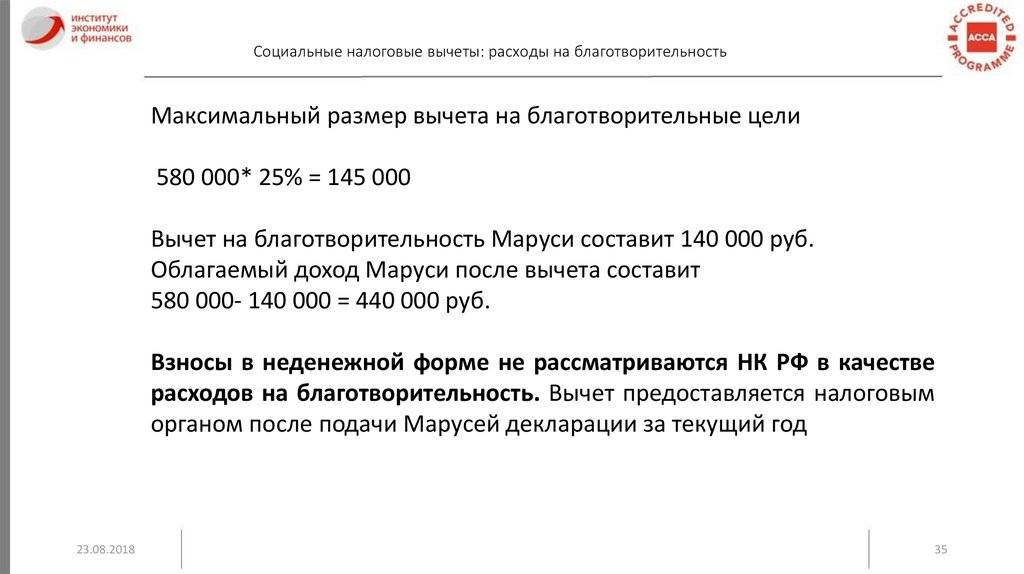

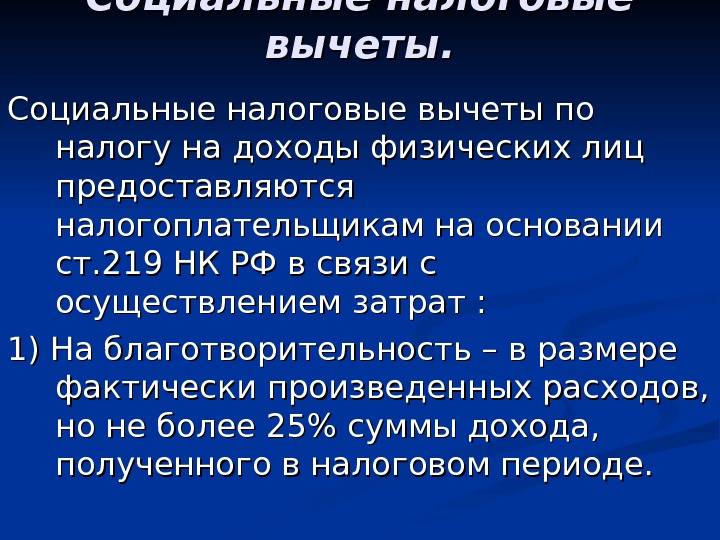

Также стоит знать, что существует обозначенный максимум для налогового вычета на благотворительность. Сумма перечислений и имущественных пожертвований может быть любой, но для НВ возьмется за основу 25% от годовых доходов.

Социальный вычет по расходам на благотворительность — тема видео ниже:

Кто обладает правом на возврат НДФЛ

Налоговые вычеты за благотворительность предоставляются физическим лицам при соблюдении ряда условий:

- Российское гражданство.

- Статус резидента РФ (проживание на территории страны не меньше 183 дней в году).

- Наличие официальной работы и дохода, с которого 13% перечисляется в бюджет государства.

- Пожертвования направлены только социально ориентированным юридическим лицам.

Пример Разина пожертвовала сумму для лечения детей благотворительной организации в 2018 году. По окончании налогового периода она вправе обратиться в фискальные органы и оформить возврат подоходного налога.

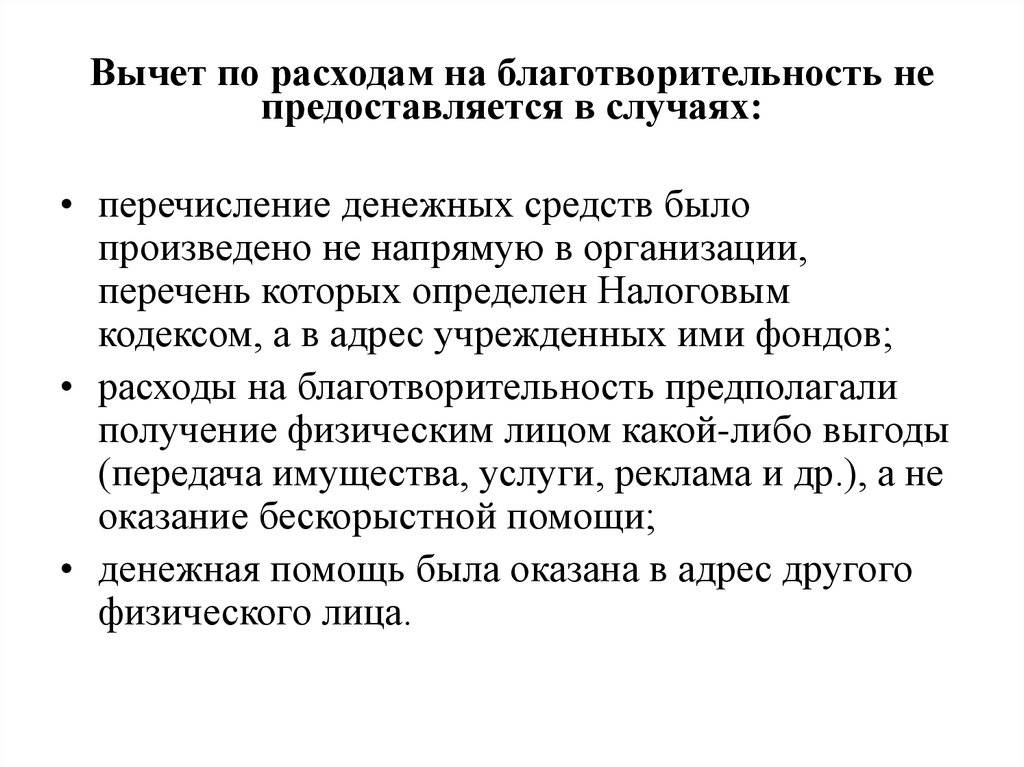

На преференцию от государства не вправе рассчитывать пенсионеры и лица, у которых налогооблагаемые доходы были более 3-х лет назад. Вычеты не полагаются и за благотворительную помощь, оказанную конкретному физическому лицу без участия благотворительной организации.

Гражданин не сможет воспользоваться налоговой льготой и в других случаях:

- Сумма пожертвования переведена не напрямую учреждению, входящему в перечень, установленных НК РФ, а фонду, образованному этой организацией.

- Благодеяние предполагало извлечение выгоды физическим лицом (реклама, услуги и т.п.) и не было совершено бескорыстно.

- Поддержка агитационных кампаний, политических партий.

- Оказание помощи организациям, которые не зарегистрированы, или занимаются поддержкой профессионального спорта.

Пример Бочкин передал религиозной организации строительные материалы для проведения работ по реставрации храма. Федеральная Налоговая служба отказалась принять документы.

Пример Беликова обратилась в налоговый орган за социальным вычетом относительно некоммерческой организации «Детский сад». Беликова предъявила платёжные документы с пометками «добровольное пожертвование». ФНС дала отказ.

Кто обладает правом на возврат НДФЛ

Налоговые вычеты за благотворительность предоставляются физическим лицам при соблюдении ряда условий:

- Российское гражданство.

- Статус резидента РФ (проживание на территории страны не меньше 183 дней в году).

- Наличие официальной работы и дохода, с которого 13% перечисляется в бюджет государства.

- Пожертвования направлены только социально ориентированным юридическим лицам.

Пример

Разина пожертвовала сумму для лечения детей благотворительной организации в 2018 году. По окончании налогового периода она вправе обратиться в фискальные органы и оформить возврат подоходного налога.

На преференцию от государства не вправе рассчитывать пенсионеры и лица, у которых налогооблагаемые доходы были более 3-х лет назад. Вычеты не полагаются и за благотворительную помощь, оказанную конкретному физическому лицу без участия благотворительной организации.

Гражданин не сможет воспользоваться налоговой льготой и в других случаях:

- Сумма пожертвования переведена не напрямую учреждению, входящему в перечень, установленных НК РФ, а фонду, образованному этой организацией.

- Благодеяние предполагало извлечение выгоды физическим лицом (реклама, услуги и т.п.) и не было совершено бескорыстно.

- Поддержка агитационных кампаний, политических партий.

- Оказание помощи организациям, которые не зарегистрированы, или занимаются поддержкой профессионального спорта.

Пример

Бочкин передал религиозной организации строительные материалы для проведения работ по реставрации храма. Федеральная Налоговая служба отказалась принять документы.

Пример

Беликова обратилась в налоговый орган за социальным вычетом относительно некоммерческой организации «Детский сад». Беликова предъявила платёжные документы с пометками «добровольное пожертвование». ФНС дала отказ.

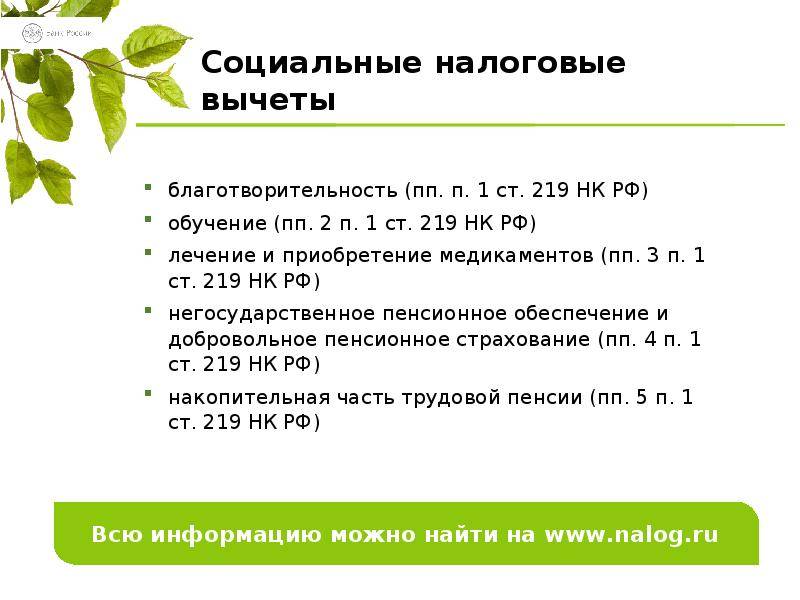

Налоговый вычет на обучение

В этом случае размеры льготы зависят от таких факторов, как:

В этом случае размеры льготы зависят от таких факторов, как:

- Размер расходов;

- Уплаченный налог.

Максимальным расходом на обучение, с которого можно получить возврат «на себя» или ближайших родственников, является 120 000 рублей за год. В случае же с ребенком или подопечным – 50 000 рублей.

Кстати, одновременно плательщик может получать сразу два вида вычета – и «на себя», и на ребенка. Однако необходимо учитывать, что налоговое возмещение не может превышать сумму уплаченных за год налогов. Получить возврат «на себя» возможно при любой форме обучения, а вот с детьми и родственниками – только при обучении на очной.

Необходимые документы для получения налоговых льгот

Исходя из буквы закона, участниками благотворительной деятельности считаются:

- Благотворители – физические лица, ИП, ООО, крупные компании, добровольно и безвозмездно предающие деньги, различные ресурсы на поддержание определённых социальных групп, участвующие в работе специализированных фондов.

- Добровольцы или волонтеры – лица, добровольно выполняющие определенные работы, оказывающие услуги на безвозмездной основе.

- Благополучатели – люди, получающие помощь от первых двух групп.

Спонсорство не входит в понятие благотворительность как таковое, так как имеет возмездную основу. Спонсор заключает с Фондом особый договор о оказании дополнительных рекламных услуг, то есть получает определенную прибыль от своих действий, поэтому налоговые льготы на них не распространяются.

Для уменьшения суммы налогообложения, получение возврата НДС нужно предоставить пакет документов в налоговую. В зависимости от статуса обращающегося (частное лицо, ИП или компания) список корректируется, но в него обычно входят:

- Заполненная налоговая декларация за период.

- Справка о доходах по форме № 2-НДФЛ.

- Документы, подтверждающие перечисление денег в благотворительные фонды или поддерживаемые организации на безвозмездной основе.

- Договоры оказания материально помощи, услуг на безвозмездной основе, подтверждающие благотворительную деятельность за период.

То есть, чтобы получить вычет, необходимо в первую очередь доказать, что вы действительно передали деньги и ресурсы в помощь нуждающимся на полностью безвозмездной основе.

Юристы Благотворительного фонда помощи детям имени Примакова Е. М. при первичной консультации смогут подробнее осветить этот вопрос с учетом специфики каждого отдельного благодетеля.

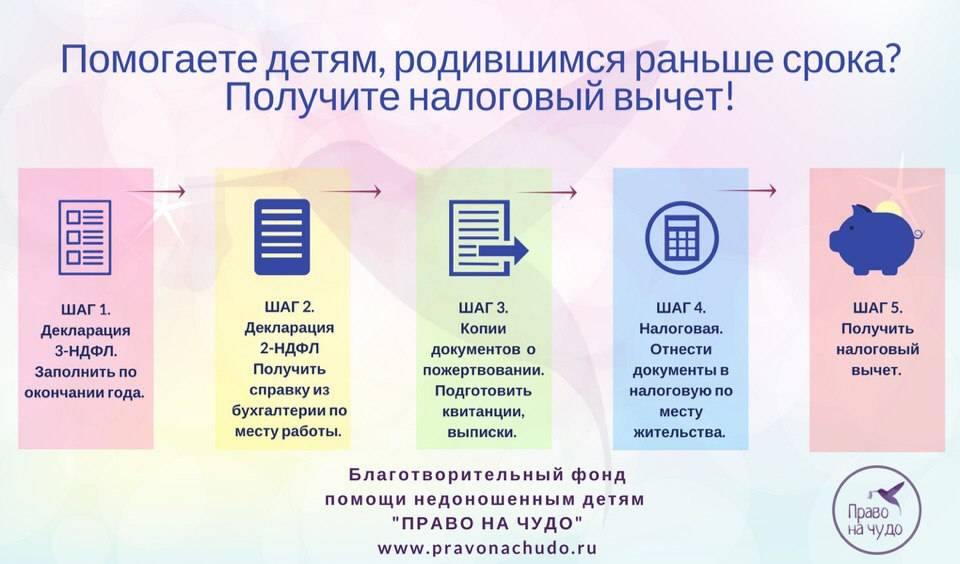

Как получить вычет

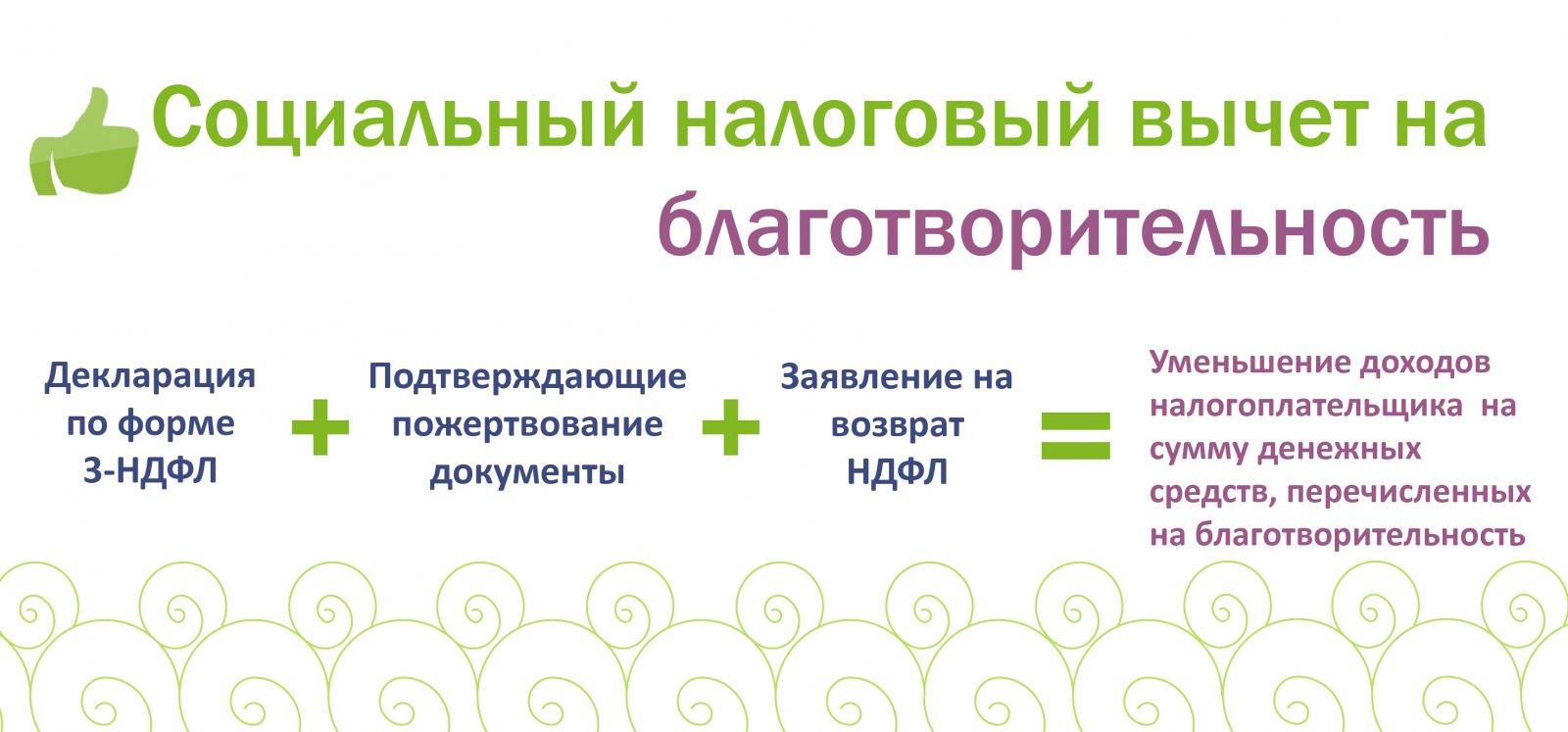

Для получения возврата НДФЛ за благотворительные взносы нужно обратиться в налоговую инспекцию по месту прописки или же к работодателю, если финансы на пожертвования он удерживает с зарплаты. Обращаться за компенсацией можно на протяжении трех лет с момента выплат. При оформлении через налоговую службу следует либо записаться на прием, либо оформить онлайн-заявку. К ней приложить пакет документов:

- заполненную декларацию 3-НДФЛ;

- справку по форме 2-НДФЛ о сумме налогов, которые начислялись и были удержаны в платежный год;

- копии платежных документов;

- копию договора на добровольные пожертвования;

- копии документов, которые подтверждают статус компании, принимающей благотворительность;

- информация о целях трат.

Вид льготы: стандартный

Стандартные вычеты по налогам имеют одно большое отличие от трёх других типов – они не связаны с несением налогоплательщиком тех или иных расходов. Чтобы получить данную налоговую льготу, нужно лишь относиться к тем категориям граждан, которым она положена законом. Предоставляются вычеты одним из агентов-работодателей, выплачивающих гражданину доходы. Каждый налогоплательщик сам волен выбрать, откуда черпать возвраты по налогам. Отметим, что и прямой наниматель, и другой налоговый агент способны предоставлять гражданам стандартные льготы. Так, человек может сдавать в аренду автомобиль (деньги, полученные им, облагаются 13%-ной ставкой) и вправе требовать вычета у компании-арендатора.

Итак, рассмотрим, какие же категории граждан могут рассчитывать на стандартную льготу по налогам. В первую очередь, сумма налога уменьшится на пятьсот рублей ежемесячно для следующих плательщиков:

- Награждённых орденом Славы трёх степеней.

- Жителей блокадного Ленинграда.

- Узников концентрационных лагерей.

- Страдающих лучевой болезнью лиц (и иными недугами из-за облучения радиацией).

- Доноров костного мозга, благодаря которым выжили люди.

- Инвалидов с детства, а также инвалидов вторых и третьих групп.

- Героев СССР и России.

- Супругов и родителей военнослужащих, которые погибли при защите Родины.

- Эвакуированных из чернобыльской зоны отчуждения.

Уменьшение налоговой суммы на три тысячи рублей, распространяется на:

- Инвалидов Великой Отечественной войны.

- Инвалидов первой, второй и третьей группы, получивших серьёзный вред здоровью при защите (воинской службе) Родины.

- Получивших травмы или лучевую болезнь на производственном объединении «Маяк» и при сбросе радиационных отходов в Течу.

- Лиц, принимавших участие в учениях, сборке и испытании ядерного оружия.

- «Чернобыльцев», пострадавших при ликвидации трагедии.

- Военнообязанных — участников (включая уже уволенных со службы) работ на объекте «Укрытие».

Налогоплательщики, имеющие на попечении ребёнка и супруги кровных родителей, могут также получить стандартный вычет за детей

Эта льгота будет предоставлена «автоматически», неважно, получает ли гражданин другие налоговые вычеты. Такой вычет будет произведён либо до совершеннолетия, либо, до двадцати четырёх лет, если это студент-очник или курсант дневного отделения, учится в аспирантуре или ординатуре

Работодатель обычно автоматически оформляет такую налоговую льготу, но информацию об этом лучше уточнить при трудоустройстве. Также, если в семье появился новорождённый или приёмный ребёнок, нужно незамедлительно рассказать об этом на работе.

Родители имеют право на автоматические налоговые вычеты

Таблица 1. Стандартные налоговые льготы на детей

| Количество детей | Сумма |

|---|---|

| Один ребёнок | 1 400 рублей |

| Два ребёнка | 1 400 рублей |

| Трое и более | 3 000 рублей |

| Ребёнок-инвалид | 12 000 рублей для родителей и усыновителей, половина этой суммы – 6 000 рублей для попечителей, приёмных семей и в случае оформления опеки |

Количество детей учитывается, независимо от их возраста. Если плательщик имеет 30-летнюю дочь и двух сыновей 10 и 16 лет, то месячный вычет составит 3 400 рублей (1 400+3 000 рублей).

В 2016 году законодательно было установлено, что «детские» стандартные льготы можно получить каждый месяц, доход в котором с начала года по нарастающему итогу не превысил 350 тысяч рублей. Это значит, что нужно сложить доход за этот месяц и все предыдущие с января месяца.

Посмотрим на примере. Заработная плата гражданина, имеющего двух несовершеннолетних сыновей, составляет сто тысяч рублей до вычета НДФЛ. При подсчёте доходов нарастающим методом получается, что в январе человек получил сто тысяч, в феврале – двести тысяч, в марте – триста тысяч. В апреле эта сумма уже достигает четырёхсот тысяч рублей. Таким образом, за три месяца в году гражданин может получить данную льготу (2 800 рублей), за год сумма вычета составит 8 400 рублей. Чтобы получить эти деньги, нужно предоставить работодателю копию свидетельства о рождении детей или их паспортов, если дети старше 14 лет, а также заявление с просьбой сделать вычет. После этих процедур за январь, февраль и март заработная плата будет облагаться меньшим налогом.

Для справки:

- Граждане, которые подходят сразу под несколько категорий, не имеют право сразу на все вычеты. Им полагается только один — максимальный. При этом «детские» льготы предоставляются дополнительно.

- В случае, если по вине налогового агента льготы были предоставлены в неполном объёме или не в срок, гражданин должен подать соответствующее заявление, после чего налоговая (финансовая) база будет пересчитана по окончании налогового периода.

Когда и за какой период можно получить вычет

Основанием предоставления вычета и возврата излишне уплаченного подоходного налога является декларация по форме 3-НДФЛ. Данный документ формируется и направляется в налоговый орган не позднее 3 лет с того периода, за который она предоставляется. В частности, в 2021 году подать декларацию и получить возврат можно в отношении пожертвований, которые производились с 2021 по 2021 годы.

Саму декларацию можно подать в любое время в течение календарного года, который следует за годом осуществления благотворительной помощи. По истечении трехлетнего периода, отведенного для подачи документов в налоговый орган, право на предоставление вычета и возврата части налога прекращается.

Возможен ли вычет при пожертвовании в натуральной (неденежной) форме?

До 2012 года реализовать право на возмещение НДФЛ можно было только при денежной помощи, то есть взять возврат при осуществлении благотворительной поддержки до 2012 года в натуральной форме недопустим. На это указывает письмо Минфина РФ от 02.03.2010 года №03-04-05/8-78. Однако сейчас законодательство не выставляет ограничений для форм поддержки. В 2020 году ею могут выступать как деньги, так и имущество (аппаратура, машина, ценные бумаги, помещение). ГК РФ определяет пожертвование как передачу в дар вещи или права, при этом не указывая определенную форму.

На возможность вычета в 2020 году при неденежной благотворительной поддержке указывает и статья 219 НК РФ. Не считает пожертвование в натуральной форме препятствием для назначения льготы и Минфин РФ, что подтверждается письмом от 30.12.2013 №03-04-08/58234.

Письмо Министерства финансов России №03-04-08/58234

Пример. В 2018 году гражданин купил и передал благотворительной организации 3 ноутбука. Рыночная стоимость каждого — 10 тысяч, соответственно, полностью помощь оценена в 30 тыс. рублей. Доход гражданина за год — 400 тыс. рублей. Поскольку 25 % от данного показателя (400 тыс.*25%=100 тыс.) выше затрат на аппаратуру (30 тыс.), возмещение рассчитывается: 30 тыс.*13%=3900 рублей. Подать на него документы человек вправе в 2020 году.

Кому положен налоговый вычет на благотворительность?

Уменьшение НДФЛ для благотворителя разрешено при оказании бескорыстной поддержки социально-направленным структурам.

Таблица. Перечень организаций, пожертвования которым дает право на льготу

| Организации | Особенности |

|---|---|

| Благотворительные | Должны быть официально зарегистрированы как юридические лица. При благотворительной поддержке представительств и подразделений российских организаций, созданных ими фондов вычет не назначается |

| Некоммерческие социально-направленные структуры | Пожертвования осуществляются на род деятельности, установленный ФЗ №7 от 12.01.1996 (с нововведениями, вступившими в силу 01.01.2019) |

| Некоммерческие организации, работающие в образовательной, научной, культурной здоровьеохранной и природоохранной сфере, области физкультуры и спорта, защиты и поддержки прав гражданина | В перечень не входят предприятия, ведущие работу в области профессионального спорта |

| Религиозные организации | Учитывается благотворительная поддержка в уставных функциях, что обязательно указывается в платежной документации |

| Некоммерческие структуры | Помощь допустима на формирование и увеличение их целевых средств (порядок прописан в гл. 2 ФЗ № 275 от 30.12.2006) |

Порядок оформления вычета

Возмещение по затратам на благотворительные цели производится только за период, когда совершалась поддержка организаций. Оформляют декларацию в год, идущий за тем, когда осуществлялась помощь: например, при пожертвованиях, произведенных в 2018 году, льготу назначают в 2020. Возможно более позднее оформление, но не больше чем за 3 прошлых года. Например, безвозмездные платежи вносились в 2014-2018 годах, но о льготе было заявлено только в 2019 — возмещение налога возможно за 2016-2018 года. За 2014 и 2015 вычет не назначают. Если пожертвование производилось в 2012, 2014, 2018 годах, а о намерении воспользоваться льготой сообщили только в 2019 году, ее доступно взять только за 2018 год. За остальные года вычет не оформляется, поскольку минуло более 3 лет.

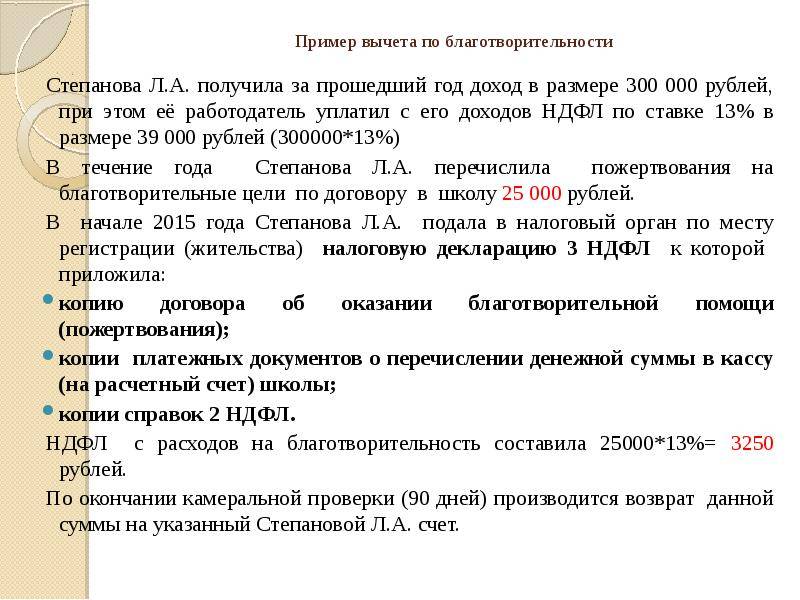

Например, гражданин перевел на благотворительные цели 30 тыс. рублей. Его доход за год — 100 тыс. рублей. Поскольку величина помощи больше 25% от поступлений за год (100 тыс.*25%=25 тыс.), вычет составит 25 тыс.*13%=3250 рублей. Остаток 30 тыс.-25 тыс=5 тыс. перенести на будущий период не допускается.

Процедура оформления обычно занимает около 4 месяцев, большую часть из которых занимает проверка данных, предоставленных гражданином. В случае одобрения денежные средства поступают на счет, указанный получателем.

Куда обращаться?

Вычет оформляют через налоговую инспекцию по месту регистрации гражданина. Назначение возмещения через работодателя не производится (п.2 ст. 219 НК).

В ИФНС нужно направить правильно оформленную документацию, в том числе налоговую декларацию. Разрешено это сделать почтой (заказным письмом с описью), лично или через Интернет (посредством кабинета налогоплательщика на ресурсе ФНС). Заявление не требуется.

Перечень документов

Для назначения вычета в ИФНС нужно направить пакет документации, в который входят:

- декларация 3-НДФЛ;

- паспорт (копия). Возможно предоставление иного удостоверения личности;

- данные о доходах и отчислениях в госбюджет. Информация предоставляется работодателем по специальной форме. Если за период гражданин трудился в нескольких местах, данные предоставляются со всех предприятий.

Справка о доходах 2-НДФЛ

- копии подтверждений произведенных пожертвований. Это платежки, квитанции, выписки из банка и так далее.

- копии договора, соглашения на осуществление благотворительной поддержки.

Все бумаги оформляются на заявителя, их цель — показать, что затраты на благотворительность понес именно он. Налоговые органы с целью контроля вправе затребовать дополнительную документацию.

Если пожертвования от имени заявителя совершало третье лицо, важно доказать, что оно действовало по поручению. Для этого предоставляют нотариально заверенную доверенность, которую оформляют ранее, чем отправляют платеж или оказывают другую благотворительную помощь (ст.185 ГК РФ). Супруги вправе получать льготу друг за друга, вне зависимости от того, кто сделал пожертвование и на кого оформлены бумаги, подтверждающие затраты

При этом никакие дополнительные доказательства или доверенности не требуются (письмо ФНС РФ от 01.10.15 № БС-4-11/17171)

Супруги вправе получать льготу друг за друга, вне зависимости от того, кто сделал пожертвование и на кого оформлены бумаги, подтверждающие затраты. При этом никакие дополнительные доказательства или доверенности не требуются (письмо ФНС РФ от 01.10.15 № БС-4-11/17171).

Письмо № БС-4-11/17171

Образец заполнения декларации 3-НДФЛ по расходам на благотворительность

Правильное оформление документов способствует ускорению процесса назначения льготы. Декларацию заполняют самостоятельно или прибегают к услугам профессионалов (бухгалтеров, юристов). Бланк можно взять в ИФНС, но удобнее скачать с их официального сайта. При личном визите в ИФНС для подачи бумаг на вычет рекомендуется, чтобы декларация была уже заполнена, это значительно сократит время процедуры оформления. Для самостоятельного заполнения документа целесообразно воспользоваться представленным образцом.

Государство поощряет и стимулирует благотворительную деятельность с целью поддержки организаций, ведущих работу в различных сферах: культурной, научной, по охране здоровья, природы, животных и так далее. Людям, бескорыстно совершающим добрые поступки, предлагается вознаграждение в виде частичного возврата средств, затраченных ими на помощь нуждающимся.

Как получить социальный налоговый вычет?

Ну, во-первых, получить его можно только после подачи налоговой декларации, то есть в «следующем году». При этом формой получения может стать как реальный возврат средств на расчетный счет плательщика через «родную» ИФНС, так и налоговая льгота – то есть меньшее удержание подоходного налога.

И в первом, и во втором случае расходы придется подтвердить чеками, квитанциями и договорами на получение услуг. Помимо этого, необходимо обучаться или лечиться только в аккредитованных учреждениях с наличием лицензии. Платить «возврат» за обучение ребенка карате в частной секции, расположенной в ближайшем школьном спортзале – точно никто не будет.

Налоговые льготы при благотворительности в России в 2020 году

Современная система налогообложения дает определенные поблажки, льготы, возможности снижать плату государству из тех средств, которые были затрачены на благотворительность, вернуть налоговый вычет, получить освобождение от платы.

В 2020 году в Москве и регионах благотворитель (частное лицо или компания) может рассчитывать на:

- Налог на прибыль. До 2005 года из-за несовершенства системы была возможность ухода от оплаты. Но сегодня юридические лица имеют право выделять деньги на благотворительность только из части, являющейся чистой прибылью. Пожертвованные средства не облагаются налоговым бременем.

- НДС. При оказании финансовой, материальной поддержки НДС не учитывается. В каждом конкретном случае проблема будет рассматриваться отдельно. При закупке необходимых товаров, предметов, техники, которая впоследствии будет отправлена на благотворительность, НДС не снимается, не уменьшается, оплачиваясь в полном размере.

- Налоговые послабления при спонсорстве достаточно малы, так как по факту это возмездная форма сотрудничества. Спонсор может претендовать на вычет из НДС или списать потраченные средства как расходы, понесенные компанией.

- Вычет НДФЛ. Доступен для частных жертвователей. Подав соответствующие документы, вы можете вернуть до 13% от официально перечисленных на благотворительность средств. Для этого необходимо предоставить договор с Фондом с указанием суммы и цели пожертвования.

Размер возврата ограничен 13 процентами от уплаченного за год НДС. Вычет можно заказать за три предшествующих календарных года. Подавая документы, помните, что воспользоваться этой возможностью можно только поп одному направлению в год.

Если, занимаясь добровольной помощью нуждающимся, вы в будущем рассчитываете получить уменьшение выплат налогов, обращайте особое внимание на документацию. Для юридических лиц важны не только доказательства передачи финансовой помощи Фонду, подтверждение безвозмездности дара, но и подтверждение того, что полученные средства были потрачены на общественно полезные дела