Как правильно платить кредит после смерти должника?

Если же вы вступили в права собственности, банковский долг по кредиту в наследство будет иметь свои особенности выплаты и желательно их оформить юридически с банком.

Стоит выполнить следующие рекомендации:

- переоформить договор на себя;

- попросить организацию-кредитора об изменении графика оплат, если предыдущий вам не подходит;

- если залоговое имущество находится в общей собственности, стоит обсудить этот момент;

- если речь идет о квартире с долгами, придется также оплатить задолженность по коммунальным платежам.

Пока вы не вступили в наследство — в течение шести месяцев с момента смерти, возвращать вы ничего не должны. Но добровольные выплаты не запрещены. Вносить их рекомендуется только тогда, если понимаете, что это вам нужно.

Передаются ли кредитные долги по наследству при отказе? Нет. Если наследник не принял права и обязанности, кредиторы не имеют права предъявлять к нему претензии и требовать вернуть долг.

Мы рекомендуем к прочтению статью “Обязан ли наследник выплачивать кредит умершего?”, где мы рассказали об исполнении долговых обязательств в зависимости от того, кем наследник приходится умершему.

Что делать, если денег платить по долгам нет?

Если вы вступили в наследство и помимо собственности получили непогашенный займ, долг придется возвращать. Может быть ситуация, что умерший оставил просрочку и за коммунальные услуги (коммунальные долги переходят по наследству по закону – это также долговые обязательства). Тогда денег на все может не хватить. Но найти нужную сумму быстро можно не только у родственников и знакомых, но и в интернете. Например, оформить кредит онлайн в Украине от Майкредит.

Здесь за 15 минут можно взять до 10 000 гривен на личный счет. За отказ переживать не нужно – одобряется 4 из 5 поданных заявок – микрозайм доступен даже должникам и тем, кто допускал просрочки.

Майкредит не интересует цель кредитования, а потому средства можно получить на любые нужды и начать гасить задолженность буквально в тот же день.

Как происходит взыскание?

Практически всегда взыскание производится посредством судебных разбирательств и, позже, исполнительного производства. Впрочем, до привлечения приставов доходит далеко не всегда.

Судья, по итогам тяжб, устанавливает, сколько каждый наследник должен выплатить кредиторам. Однако, он не утверждает порядок оплаты. Это значит, что, например, при получении в наследство квартиры и долгов, наследники вовсе не будут обязаны продавать жилье в пользу долга — при желании они смогут погасить задолженность из собственных денег.

Но кредиторы бывают разные. Некоторые из них требуют в суде обеспечения кредита. В таком случае на квартиру накладывается арест – ее нельзя ни продать, ни подарить кому-либо, ни обменять на другое жилье. В случае неисполнения перед кредитором обязательств (в установленные постановлением судьи сроки) жилье отходит в его пользу.

Что будет, если не платить по кредитам

Банки продолжают начислять проценты и штрафы после смерти заемщика

Банки продолжают начислять проценты и штрафы после смерти заемщика

Претенденты на имущество умершего не всегда владеют информацией о наличии кредитных обязательств у наследодателя. После вступления в наследство требования банка становятся для них полной неожиданностью.

Такая ситуация возникает в связи с тем, что банк, не владея информацией о смерти заемщика, продолжает начислять проценты и штрафы по займам. И за 6 месяцев, отведенных на вступление в наследство, сумма задолженности накапливается.

Преемник, после получения доли в имуществе умершего, автоматически наследует и обязательства по кредиту. На него распространяется действие кредитного договора. В связи с чем кредитор вправе обратиться в суд с иском к наследнику о взыскании задолженности и неустойки.

Наследники, в свою очередь, вправе просить об уменьшении суммы неустойки в соответствии со ст. 333 ГК РФ.

Судебная практика показывает, что суды могут принимать сторону преемников и снижать размер неустойки. По причине того, что она носит компенсационный характер и не должна быть средством обогащения для кредитора. Размер неустойки должен соответствовать последствиям нарушения обязательств.

«Подводные камни»

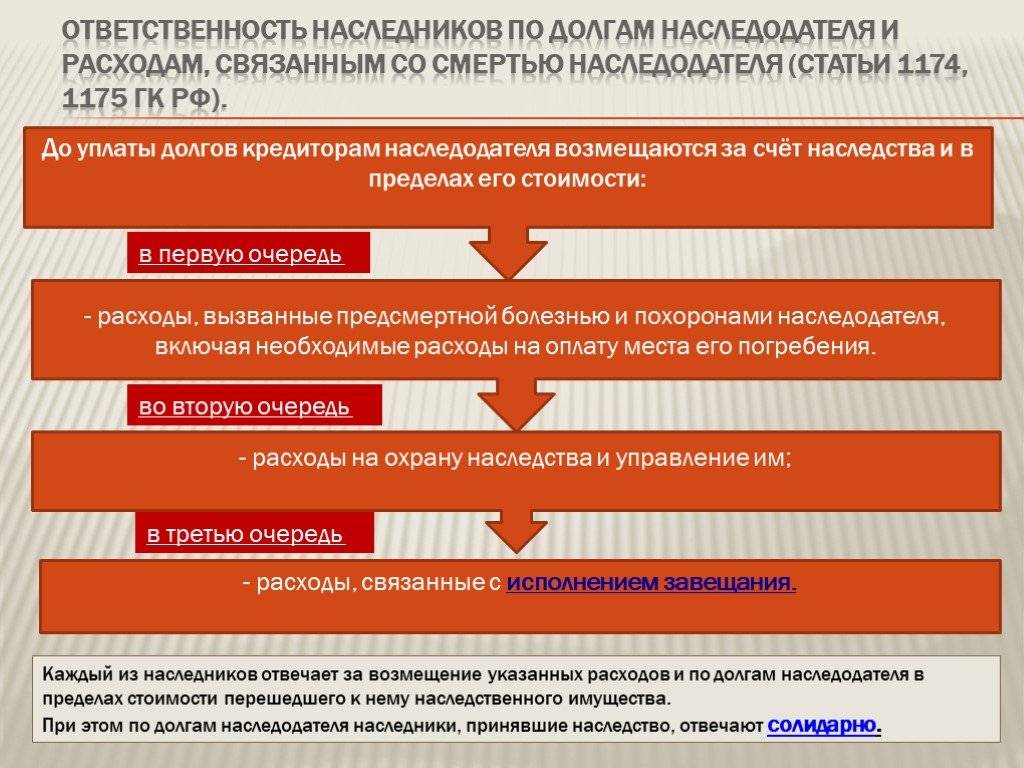

Запомните, что наследники обязаны отвечать по долгам исключительно перешедшим к ним по наследству имуществом! Поэтому для обращения взыскания — вначале следует установить его фактическую стоимость.

При этом, во внимание принимается лишь оценка вещей, которая была проведена для оплаты государственной пошлины в период оформления у нотариуса наследственных прав. Примечание юриста сайта

Примечание юриста сайта

Стоит отметить, что подобная уловка не является гарантией того, что банковская организация не станет проводить поиски наследников для предъявления им требований, ведь даже в этом случае, согласно закону, наследник, получивший свидетельство, вправе распоряжаться по своему усмотрению полученными вещами.

А, если наследник несовершеннолетний?

Если правопреемнику на момент вступления в наследство не исполнилось ещё четырнадцати лет, то по всем его обязательствам должны отвечать его законные представители (например, родители или опекуны).

Однако, с четырнадцати до восемнадцати лет ребёнок имеет право:

- расплачиваться по долгам и принимать наследство;

- распоряжаться полученным имуществом, получив на это согласие законных представителей.

Поручитель-должник

Как мы уже упоминали, поручитель несёт по кредиту с должником солидарную ответственность. Таким образом, банковская организация, выдавшая кредит, имеет право предъявить требование не только одному, но и нескольким гарантам одновременно.

Согласно тексту п.4 статьи №367 Гражданского кодекса, смерть должника не является окончанием поручительства. А это, в свою очередь, значит, что сотрудники банка могут требовать вернуть всю сумму кредита умершего от его поручителя.

Гражданин, который вернул в полном объёме долг умершего, имеет законное право подать в суд иск, требуя возмещения оплаченных средств от имеющихся наследников в регрессивном порядке.

Переходят ли долги по кредиту по наследству?

Получение наследства означает и получение долгов умершего. Долг по кредиту входит в перечень наследуемых. Избегать его уплаты – не лучший выход для наследника. Если долг остался перед банком, он вправе начислять пени по просроченным платежам.

Однако наследник, обратившись в банк, может попытаться снизить начисленные штрафные выплаты. Кроме того, при своевременном обращении в банк наследник может попросить реструктуризацию или отсрочку платежей в связи со смертью заемщика.

Наиболее острый вопрос, о котором беспокоятся наследники – о соотношении размера полученного наследства и долгов.

Наследники должны погасить долг исключительно в размере стоимости полученного имущества или меньше.

Если долг составляет 100 тысяч рублей, а имущество получено на сумму 20 тысяч, то наследник обязуется выплатить долги исключительно в размере 20 тысяч рублей.

В каких случаях наследник освобождается от уплаты долгов:

- если кредит наследодателя был взят со страховкой, которая предусматривает полное покрытие кредита в случае смерти наследодателя;

- если прошел срок исковой давности по кредиту, а банк не заявил требования о выплате.

Если наследник несовершеннолетний, долги наследодателя переходят к нему с имуществом. Однако выплачивать его должны буду опекуны, родители наследника.

В подавляющем большинстве случаев в банки обращаются сами наследники с целью выяснить, какие долги остались непогашенными. Однако иногда банки разыскивают наследников, чтобы потребовать выплаты кредита за умершего. Практика показывает, что такие ситуации – абсолютная редкость.

Кредит с поручителем

Если после смерти наследодателя выяснилось, что остался невыплаченный кредит, то он однозначно переходит к его наследникам. Однако если есть поручитель по данному кредиту, на кого же ложится обязанность уплаты остатка?

Если наследники принимают имущество умершего, то обязанность выплаты кредита ложится на их плечи. Позиция поручителя здесь напрямую зависит от содержания договора:

- если прописана обязанность отвечать по кредиту даже в случае смерти наследодателя или независимо от личности заемщика, то поручитель остается таковым, но вместо заемщика выступает наследник;

- если в договоре указано, что поручитель имеет отношение к конкретному заемщику, то с наступлением его смерти, он теряет свою обязанность и перестает быть поручителем вовсе.

Таким образом, кредитные и многие другие долговые обязательства переходят в порядке наследования. Принять имущество наследодателя – значит, принять его долги. В некоторых случаях задолженность аннулируется, например, при наличии страховки. Во всех иных ситуациях наследники обязаны выплачивать долги за умершего.

Переходят ли долги по кредиту по наследству?

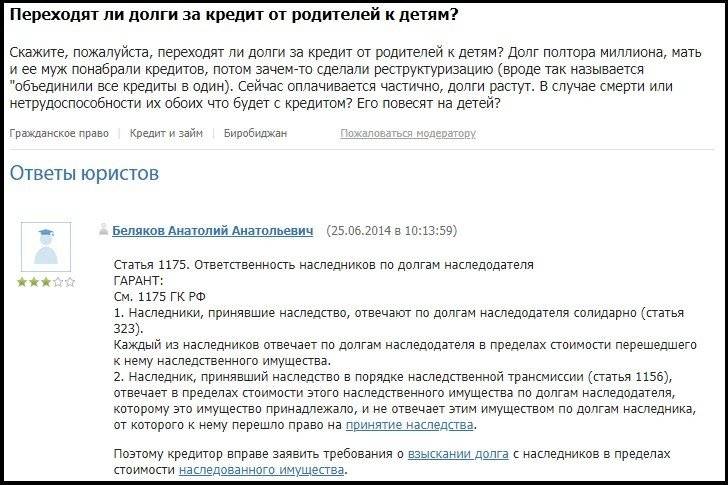

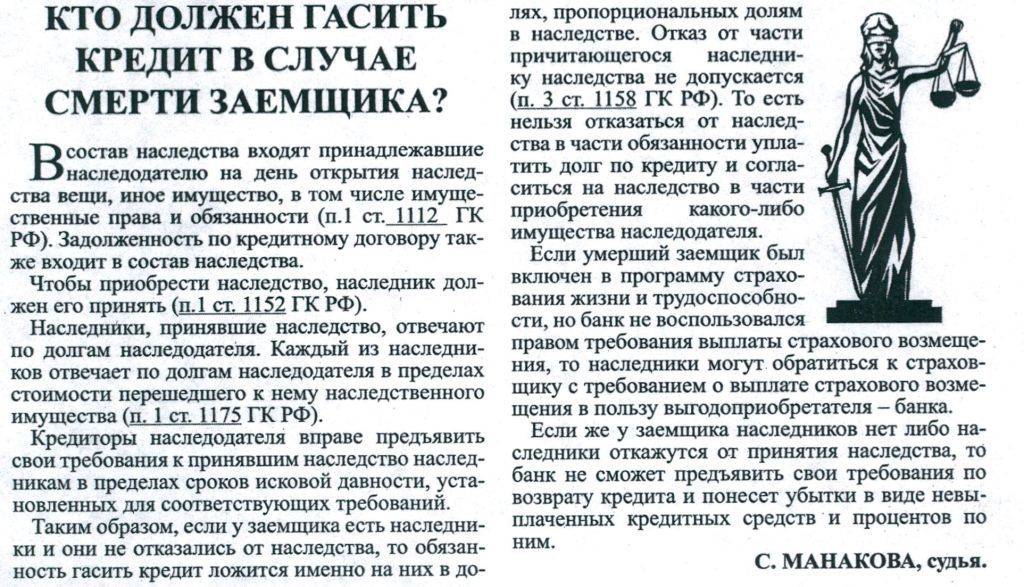

Согласно ст. 1110 ГК РФ имущество умершего переходит к другим лицам в порядке так называемого универсального правопреемства (то есть в неизменном виде, целиком и одномоментно).

При этом к наследственной массе относятся не только вещи и иное имущество, но и имущественные права и обязанности.

То есть унаследовать можно не только квартиру, автомобиль и предметы домашней обстановки, а, к примеру, еще и авторские вознаграждения, дивиденды по акциям и т. д.

Не переходят только те права и обязанности, которые неразрывно связаны с личностью самого умершего (например, его алиментные обязательства, выплаты, осуществляемые в возмещение причиненного вреда здоровью кого-либо, и т.д.).

Обязательство вернуть долг по кредиту не является связанным с личностью умершего. Многие наследники, не возражая против уплаты самого долга, оспаривают законность процентов за пользование займом, начисленных с момента смерти заемщика.

Внимание!

Логика здесь есть, ведь проценты – это плата за пользование заемными средствами, а если наследник ими не пользовался, то и платить вроде бы не за что.

Долгое время на практике принимались решения, согласно которым требование уплаты процентов за период после смерти наследодателя, признавалось неправомерным. Считалось, что неустойки и проценты на кредит, не входили в состав наследственной массы как долги.

Пунктом 58 Постановления установлено, что долги – это все имеющиеся к моменту смерти гражданина обязательства, не исполненные им, и они не прекращаются со смертью должника (ст. 418 ГК РФ), а пунктом 59 – что смерть заемщика не влечет досрочного исполнения обязательств наследниками (то есть унаследовавшие долговое обязательство лица, обязаны исполнить его так, как предусмотрено в договоре с банком).

Указанное Постановление базируется на нормах Гражданского кодекса и разъясняет еще несколько важных моментов, связанных с долгами по наследству:

- наследник, приняв наследство, считается должником со дня его открытия, и должен выполнять обязательства;

- проценты за просрочку, допущенные наследодателем (взимаемые по ст.395 ГК РФ) начисляются только по день открытия наследства. При этом учитывается время, требуемое для принятия наследства (оформления документов и т. д.).

- за недобросовестные действия банка (затягивание с предъявлением требования об исполнении договора к наследнику/наследникам), новый должник не отвечает.

Таким образом, согласно нормам гражданского законодательства и правоприменительной практике, требования к наследникам от кредиторов умершего гражданина, вполне законны, как по уплате основного долга, так и процентов.

Отказ или вступление в наследство

Когда осуществляется вступление в наследство, долги покойного переходят вместе с имущественными благами к наследнику. Как было сказано, нельзя унаследовать долговые обязательства, превышающие размер самого наследуемого имущества. Но и отказаться от наследования долгов, получив имущество, не получится. Допустимо отказаться от наследства в целом, не принимая на себя ни обязательств, ни имущества.

В тех случаях, когда наследников несколько, долговые обязанности наследодателя распределяются между ними, соразмерно частям унаследованного имущества. Наследники становятся должниками по отношению к кредиторам покойного, но исключительно в рамках, не превышающих размер унаследованных материальных ценностей.

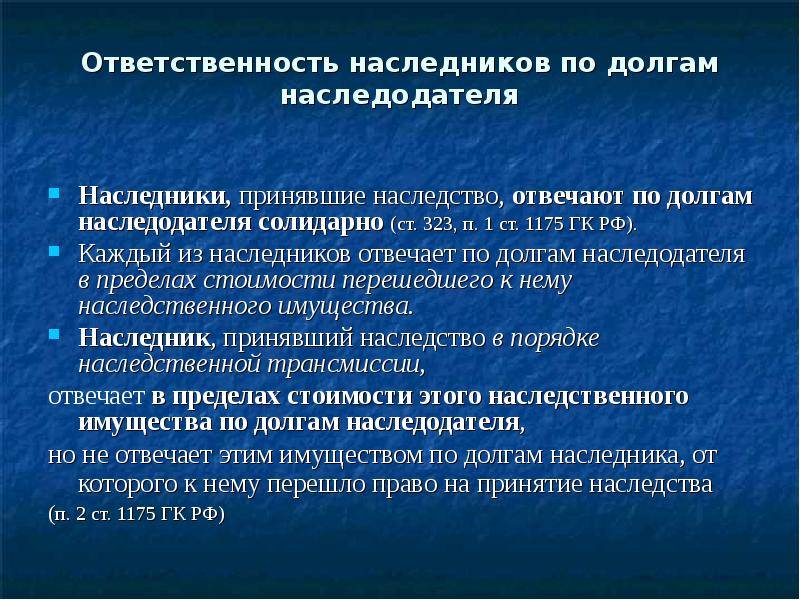

Отдельно необходимо подчеркнуть, что наследники, вступившие в наследование на правах представления, не имеют отношения к долгам наследников, от которых к ним перешло право наследования.

Например, внук наследует имущество деда, ввиду того, что первоочередной наследник – сын или дочь покойного деда (по совместительству мать или отец внуку наследодателя), умерли. Если у родителя имелись неисполненные прижизненные обязательства, при наследовании в порядке представления они не переходят, тогда как долги деда достанутся внуку вместе с имущественными правами.

Если перешедший кредитный долг по наследству превышает стоимость унаследованного в совокупности имущества, взыскать его с потенциальных наследников кредиторам не удастся.

Важно!Наследники каждой из очередей имеют право отказаться от наследства в пользу родственников из своей или из другой очереди наследования (по закону) или по завещанию на основании статьи 1158 ГК РФ.

Те же ограничения распространяются и на иные разновидности долгов, которые могут быть унаследованы. Обязательства по уплате прекращаются в связи с невозможностью исполнения.

Чтобы узнать возможно ли отказаться от ипотечного кредита, как это лучше сделать, рекомендуем ознакомиться со следующим материалом.

Способы избежать кредитного наследства

Чтобы не столкнуться с необходимостью выплаты чужого долга, можно предпринять следующие действия:

- своевременно оформить отказ или просто не предпринимать действий по принятию наследства;

- заранее убедить родственника, имеющего кредиты, застраховать жизнь.

В случае, когда получение наследства с кредитом все же состоялось, рекомендуется узнать:

- оформлялся ли полис страхования жизни, даже если банк отрицает его наличие (в случае отказа банка предоставить полис можно истребовать его по суду);

- были ли у заемщика поручители;

- под какое обеспечение оформлялся кредит.

Если долги перешли наследнику, банк не может отобрать единственное жилое помещение. Тем не менее, если кредит является ипотечным и квартира находится в залоге у банка, она может быть истребована в качестве покрытия долга.

Помочь уменьшить размер долга может привлечение дополнительных претендентов на наследство.

По некоторым вопросам законодательство не дает однозначного ответа, поэтому обращение в суд нередко помогает восстановить справедливость. Одной из проблем является то, что в банках работают квалифицированные юристы, отстаивающие интересы кредитора всеми возможными способами. Противостоять им возможно с привлечением адвоката либо самостоятельно изучив судебную практику и законы.

Несмотря на то, что размер обязательств не должен превышать сумму наследства, по факту расходы могут быть существенно больше из-за неустоек, затрат на оформление документов, услуги юристов, оплату госпошлин. Все это нужно учитывать при принятии решения. Если в наследство никто не вступит, имеющиеся активы погасят обязательства, а оставшиеся долги аннулируются.

Нередко банк передает обязанности по взысканию денежных средств коллекторам. Они могут вводить граждан в заблуждение, рассчитывая на их юридическую неграмотность. Знание законов о том, как наследуются долги по кредитам умершего, помогает наследникам защитить свои интересы и избежать неприятных ситуаций.

Наследование долгов по закону — какие долги переходят по наследству

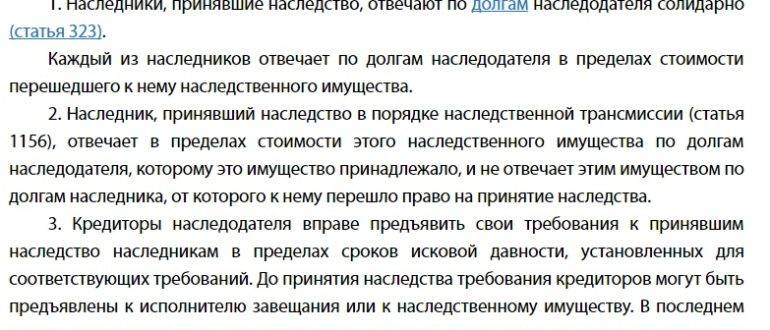

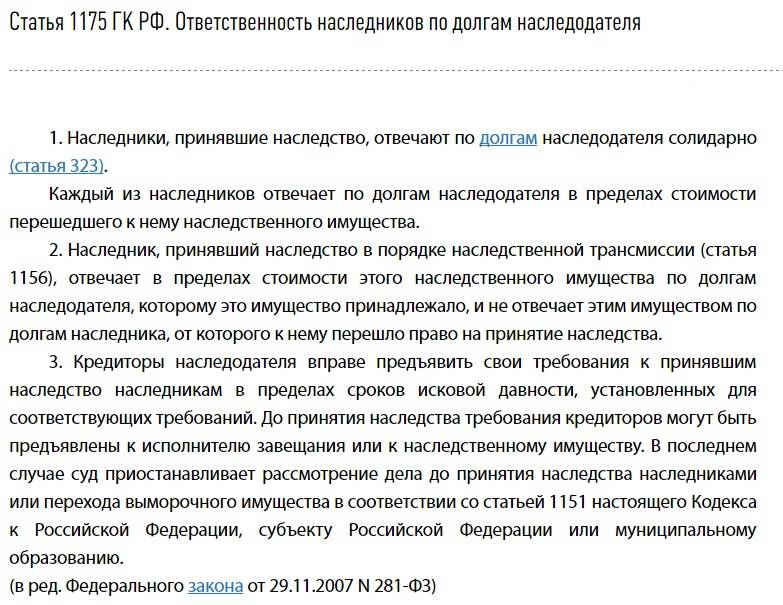

По установленным в России законам наследники принявшие наследство отвечают по долгам наследодателя. Однако есть определенные особенности наследования долговых обязательств умершего:

- Наследуется исключительно сумма соответствующая объему выгоды. К примеру, если доставшееся имущество от умершего родственника будет оценено в 3 млн руб, а задолженность равна 1 млн руб, то все средства необходимо будет погасить. Если же имущество оценят в 500 тыс руб, то возвращать необходимо лишь эту сумму.

- Если есть несколько наследников, то вся сумма задолженности делится пропорционально полученной в рамках процедуры наследования доли.

- Если наследование коснулось несовершеннолетних, то выплатить их будут обязаны родители или другие официальные представители людей.

Таким образом, унаследовать сегодня можно не только имущество от умершего, но и долговые обязательства по кредиту, алиментам, коммунальным платежам или частному займу.

Переходят ли долги по кредиту по наследству?

Хотя в статье 418-й ГК РФ среди оснований для прекращения обязательств по кредиту есть смерть, но данное правило актуально лишь для тех случаев, когда личное участие должника является обязательным. Закон устанавливает, что задолженность по кредиту не связана с личностью, а потому при наследовании долг переходит к родственникам умершего.

Однако долговые обязательства коснутся родственника умершего лишь в том случае, если наследник примет наследство. А у человека есть полной право отказаться от прохождения процедуры наследования, а потому и от задолженности умершего родственника. Если же наследник все-таки вступил в свои права, то с первого дня по кредиту начинают начисляться проценты.

Долг по алиментам передается по наследству

Вопрос с задолженностью по алиментам после смерти должника вызывает много вопросов даже у юристов. Тему алиментов разъяснил Верховный Суд. В отличие от кредита, алименты связаны с личностью отдельного человека. Но, лишь на первый взгляд, все обязательства после смерти прекратятся. Взыскание алиментов, являясь решением суда, обязывает выплачивать деньги каждый месяц. Если сроки были пропущены, то уже порождается долг, никак не связанный с этой личностью. А потому при наследовании имущества наследник получит и задолженность по алиментам. Другими словами:

Переходят ли долги по кредиту по наследству на детей?

Если речь идет о несовершеннолетних детях, то при получении наследства они должны будут принять и долговые обязательства по кредиту. За их погашение будут отвечать законные представители несовершеннолетних – родители, опекуны, усыновители. Отдавать нужно будет лишь в пределах полученной выгоды от наследования.

Если представители ребенка посчитают наследство заведомо невыгодным и примут решение отказаться от наследования, то предварительно законом требуется получение разрешения от органов опеки. В данном случае отказ пишется от имени родителей.

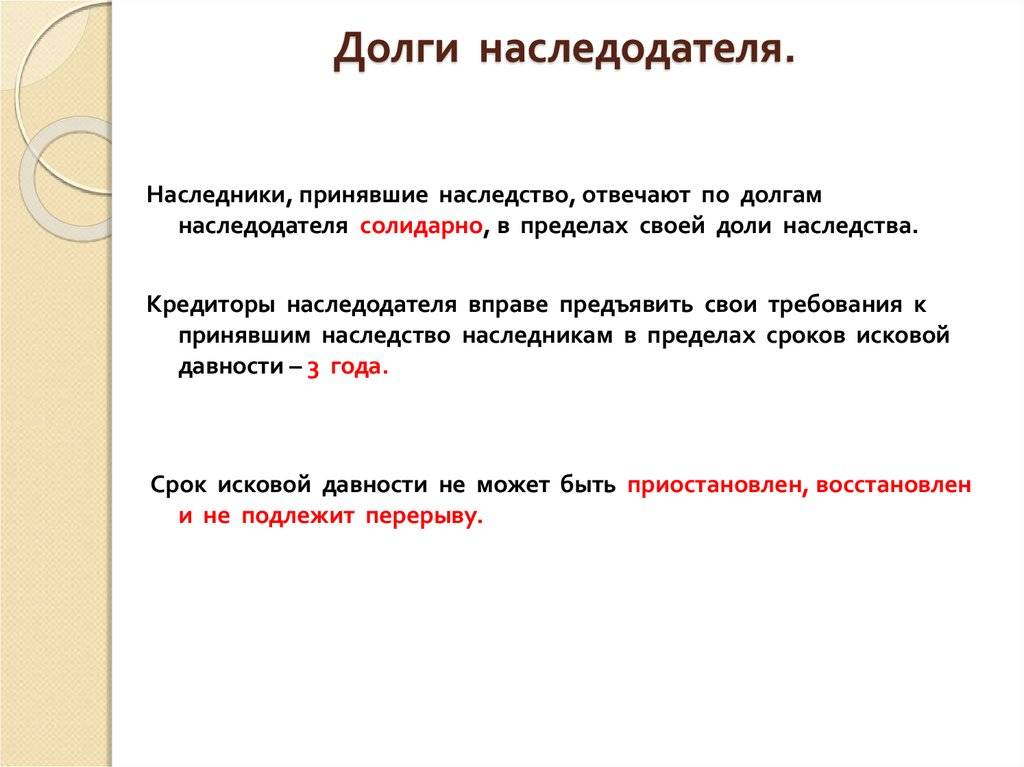

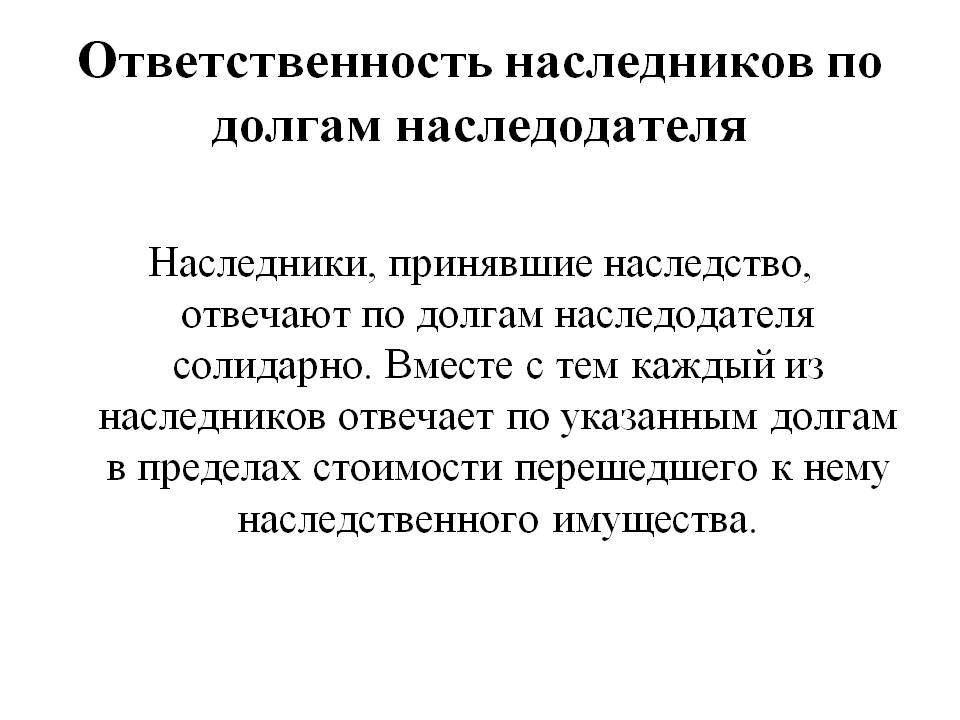

Объем ответственности наследников по долгам наследодателя

Ответственность по долгам наследодателя несут все наследники независимо от того каким образом они приняли наследство (по завещанию, по закону, в порядке представления и так далее).

Если имущество наследует один наследник, то не возникает спорных моментов. Если наследников несколько, то возникают вопросы как, в каком порядке и в каком объеме они обязаны нести ответственность. Существует несколько моментов, которые касаются объема ответственности наследников по долгам:

- Наследник должен непосредственно принять наследство (в общем порядке либо фактическим принятием).

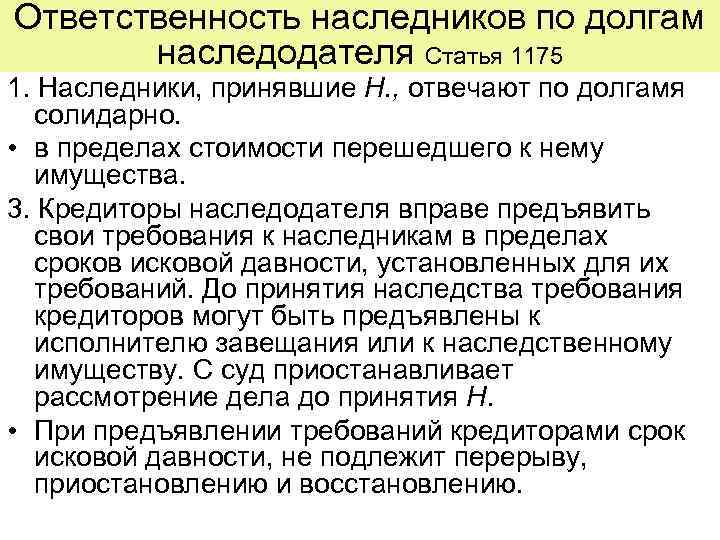

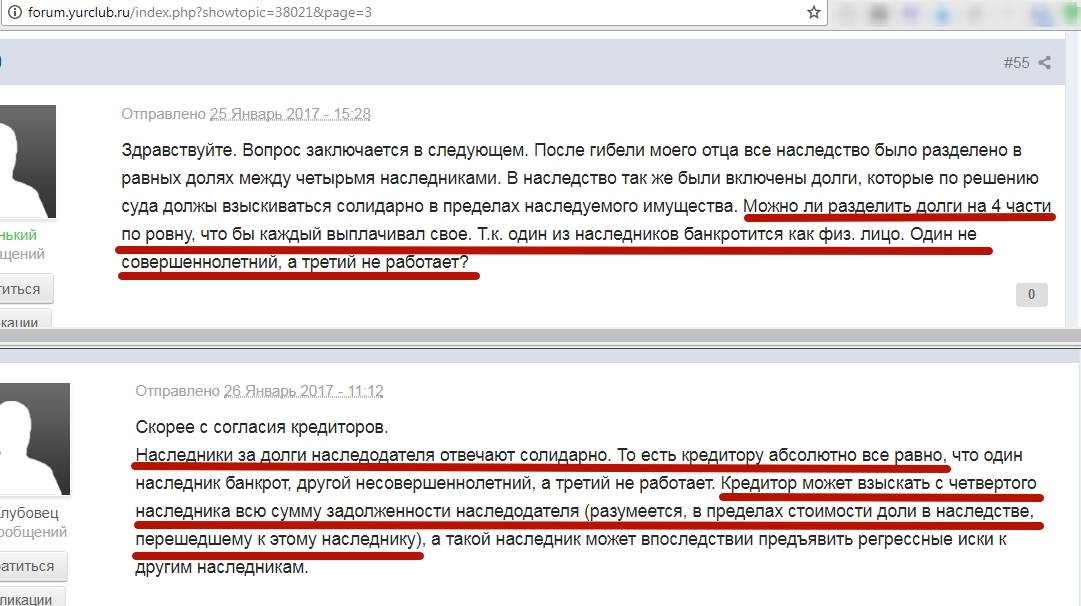

- Наследники несут ответственность по обязательствам в солидарном порядке.

- Наследники отвечают по долгам наследодателя только в пределах принятой доли.

- В случае если один из наследников выплатил долг в полном объеме самостоятельно, то он имеет в регрессном порядке истребовать долг у других наследников.

- Если размер долга превышает размер наследуемого имущества, то своим собственным имуществом наследники не отвечают.

Солидарная ответственность означает, что кредиторы имеют право обратиться как ко всем наследникам одновременно, так и к какому-то одному. В случае если кредитор обратился к одному должнику, то впоследствии этот должник может предъявить требования к остальным в порядке регресса.

Пример

После смерти матери, к ее двум детям, гражданам Г. и Т. перешло имущество (жилое помещение). После принятия наследства, банк предъявил долг по кредиту матери наследникам в размере 1 000 000 миллиона рублей. Жилое помещение в судебном порядке оценили в 1 000 000 миллиона рублей. Таким образом, с наследников взыскали по 500 000 тысяч рублей.

Если бы сумма долга превышала стоимость жилого помещения, и составила, например, 3 000 000 миллиона рублей, то банк не мог бы претендовать свыше 1 000 000 миллионов рублей.

По данному примеру суд имеет право взыскать только определенную сумму. Но не обязать вернуть долг путем продажи квартиры.

Передаются ли долги по кредитам по наследству

Как мы уже выяснили, обязательства по кредитам входят в состав наследственной массы и переходят к преемникам вместе с имуществом умершего. Законодательство не содержит перечня лиц, которые освобождаются от принятия долгов по кредиту

Однако, важное значение имеют вид и условия кредитного договора

Переходит ли беззалоговый кредит по наследству

Такие кредиты выдаются без залогового обеспечения и часто при отсутствии поручителя. Банки стараются минимизировать риски невозврата суммы займа, в том числе по причине смерти заемщика.

Одним из способов является заключение одновременно с договором займа договора страхования жизни. В случае смерти заемщика, обязанность по выплате кредита переходит страховой компании.

Однако, не все так просто. Смерть заемщика должна быть признана страховым случаем. Страховые случаи прописываются в договоре страхования. К ним, например, могут относиться гибель вследствие:

- Несчастного случая.

- Болезни.

- Неудачно проведенной операции.

Для того чтобы своевременно вернуть банку долг посредством страховой организации, необходимо:

- В срочном порядке обратиться к страховщику.

- Предъявить свидетельство о смерти заемщика.

- Получить решение страховой организации.

Когда договор страхования не был заключен, долги по кредиту переходят к преемникам.

Переходит ли потребительский кредит, автокредит или ипотека по наследству

В зависимости от условий заключенного договора, обязательства по нему могут переходить:

- Страховой компании — при заключении с заемщиком договора страхования кредита. В этом случае наследники вправе обратиться к страховщику за компенсацией задолженности.

- Солидарным заемщикам — которые, как и заемщик, получили определенную сумму по кредиту.

- Поручителю — который в отличие от созаемщиков, берет на себя только обязательства по погашению кредита, когда заемщик не может этого сделать. В соответствии с п. 4 ст. 367 ГК РФ поручительство не прекращается со смертью должника. Но для того, чтобы поручитель выступил в этой роли при переводе долга на преемников, требуется его согласие.

- Наследникам — когда нет оснований привлечь к исполнению обязательств по кредиту вышеуказанных лиц, либо наследник является созаемщиком или поручителем по кредитному договору.

Когда кредитный договор в качестве обеспечения исполнения обязательства предусматривает залог, наследники могут поступить следующим образом:

- Продать залоговое имущество, предварительно обсудив эту возможность с банком, и выплатить долг из стоимости реализованного залога.

- Продолжать выплаты по займу, если преемники желают оставить заложенное имущество себе. После полного погашения сумм по кредиту залог будет снят, и наследники распорядятся им по своему усмотрению.

Если преемники откажутся от наследства, заложенное имущество реализуется банком в счет погашения займа.

Кроме того, в соответствии с п. 16 ст. 5 ФЗ “О потребительском кредите” кредитор вправе в одностороннем порядке:

- Уменьшить процентную ставку по кредиту.

- Уменьшить или отменить неустойку (в том числе на определенный период).

- Изменить общие условия кредита на условиях, когда такие изменения не приведут к увеличению причитающихся к выплате сумм.

Итак, наследники вправе обратиться к руководству банка с просьбой уменьшить процентную ставку или изменить условия кредитования.

Кредитные долги по наследству

Необходимо помнить, что согласно Конституции РФ все граждане имеют права и несут обязанности. Это правило касается и наследственных отношений. Кредитные долги переходят по наследству, как и договорные обязательства.

Кредитные долги по наследству могут иметь некоторые нюансы при погашении долгового обязательства. Эти особенности выглядят следующим образом:

- Банк имеет право, если наследников несколько, предъявить свои требования к любому наследнику либо ко всем сразу.

- Если банк предъявляет требования к какому-то одному наследнику, и его имущества не хватает для удовлетворения требований, то банк предъявляет требования к другим наследникам.

- Наследник, к которому обратился банк для удовлетворения своих требований, может в порядке регресса предъявить требования к другим наследникам.

- Если наследуемого имущества не хватает для погашения долга, то он все равно считается исполненным и фактически прекращает свое действие.

Наследники принимают требования по договору в том виде, которые были предъявлены самому наследодателю. Таким образом, банк не имеет право изменять условия договора в одностороннем порядке.

Кредитный договор может иметь обеспечительные меры: залог, поручительство, страхование жизни. Рассмотрим, как эти обеспечительные меры могут в кредитном договоре.

К сведению

Если обеспечительной мерой выступает залог, например, квартира, находится в ипотеке, то все эти обременения передаются и по наследству. То есть, эта квартира будет находиться в залоге у банка и наследники не смогут распоряжаться в полном объеме.

Такая обеспечительная мера, как поручительство имеет несколько особенностей:

- Необходимо посмотреть, какие условия указаны в кредитном договоре, если поручитель обязуется только за одно лицо – заемщика, то со смертью лица прекращаются обязательства поручителя.

- Если в условиях договора указано, что поручитель обеспечивает погашение долга любыми лицами-приемниками, то его обязательство будет прекращено только после выплаты долга. Если денежных средств, предоставленных наследниками, будет недостаточно, то тогда взыскание обратится на поручителя.

Возможны случаи, когда в кредитный договор входит условие про страхование жизни. В данном случае, наследникам необходимо внимательно ознакомиться с данными условиями, и выяснить подходит ли их ситуация под страховой случай.

Какие существуют особенности наследования кредитных обязательств

Порядок вступления в наследство подразумевает два варианта:

- По завещанию. Такой документ наследодатель составляет при жизни. В нем может, указывается любой приемник наследства;

- По закону. В наследство вступают родственники умершего, согласно очередности наследования.

Если наследодатель указал в завещании в качества наследника несовершеннолетнее лицо, то это обстоятельство вовсе не освобождает последнего от уплаты задолженности по кредитам

Однако принимая во внимание тот факт, что самостоятельно действовать они не могут, то законодатель перекладывает такую ответственность на плечи его законных представителей и поручителей. В общем, картина выглядит следующим образом:

- В возрасте до 14-ти лет, ответственность перед банками будут нести его родители, опекуны либо попечители;

- В возрасте от 14-ти до 18-ти лет, наследник может выступать от собственного имени, но с письменного согласия своих законных представителей;

- По достижению наследником 18-ти летнего возраста, он самостоятельно отвечает по всем обязательствам.

Бывают моменты, при которых в наследство вступает ни один наследник, а несколько. Как банку взыскать долги за умершего должника в таком случае?

На самом деле подобных ситуаций очень много. Может быть не только несколько наследников, но и их доли в наследстве тоже могут быть разными. Законодатель в таком случае прямо говорит, что каждый из таких лиц несет ответственность по величине равною той, которая наследовалась.

Например, в наследство семье из пяти человек досталась квартира, в которой каждому из них наследодатель выделил долю. Согласно закону, каждый из них будет отвечать перед банком в размере 1/5 от общей стоимости квартиры.

Законом предусмотрены сроки, в течение которых банк имеет право взыскать долги с наследников. Такой срок равен трем годам.

Юристы отмечают тот факт, что избежать выплаты долгов по кредиту умершего родственника можно лишь единственным способом – это отказаться от наследства. Правда, сделать это необходимо в строго установленный законом срок – 6 месяцев.

Если же установленный срок является пропущенным, то приемнику придется обращаться в суд для признания его отказавшимся от наследства.

В сети интернет часто можно встретить советы некоторых юристов, которые говорят, что избежать уплаты долгов можно, если вступить в наследование по истечению срока исковой давности. Однако, такой подход вряд ли можно назвать эффективным.

Наследнику, стоит помнить, что платить по долгам умершего близкого человека придется в любом случае.

Следует отметить, что прежде чем принять решение вступать в наследство или нет, каждый такой человек должен соотнести сумму долга перед банком, и стоимостью наследуемого имущества. Вполне может быть, например, что умерший родственник был должен банку 800 000 рублей, когда как наследуемый автомобиль стоит 300 000 рублей.

В данной ситуации проще посетить нотариуса и составить бумагу, по которой наследник официально откажется от проблемного имущества.

В любом случае приемнику необходимо обратиться в банк для урегулирования спорных вопросов. Не стоит надеяться на то, что банк не станет искать наследников, и просто спишет долги по причине смерти заявителя.

Заключение

Таким образом, кредиты переходят вместе с остальной наследственной массой, и в большинстве случав наследникам приходится их погашать. Существует определенный перечень ситуаций, исключающих эту необходимость, например, страховка жизни заемщика и страховой случай его смерти, однако подобные нюансы встречаются не так уж и часто.

Наследник обязан погашать кредит за заемщиком, и если наследников несколько – эта обязанность распределяется на всех их и носит солидарный характер. В случае, если был взят займ под залог имущества, существует возможность как выплатить долг, так и допустить претензии финансовой организации к имуществу и допустить ее реализацию – в таком случае выплачивать займ не придется.

Но в целом же, ситуации с долгами и поиском кредитов, обязательств заемщика бывают весьма сложными, и при любых сомнениях здесь стоит обращаться к специалистам.