Отрицательные

Елена, г. Нижний Новгород

20.05.2019г. мне пришлось обратиться в отделение Хоум Кредит Банка по адресу: Н.Новгород, ул. Октябрьской революции, 64, по вопросу уменьшения лимита по кредитной карте. Начну пожалуй с того что в данном отделении была большая очередь, поскольку обслуживание клиентов занимался только один операционист-кассир Шестакова Е.С. при наличии трех рабочих мест. Когда подошла моя очередь и я обратилась с просьбой выдать мне бланк заявления, Шестакова Е.С. ответила, что заявление составляется только сотрудником банка и мне снова продеться ждать своей очереди.

После того как подошла моя очередь Шестакова Е.С. стала заниматься моим вопросом, но почему то не смогла увидеть мой первоначальный лимит по карте рассрочки и сказала что мне необходимо обращаться в Москву и решать этот вопрос с ними. После непродолжительного поиска в компьютере она все же смогла увидеть мой лимит, но при всем этом мне было предложено самой писать заявление в произвольной форме, объяснив всю ситуацию, и отправить его по почте… При этом ранее мне было сказано совершенно иное… У меня достаточно большой опыт общения с сотрудниками банка, но я первые столкнулась с таким обращением к клиенту со стороны сотрудника банка.

На протяжении нескольких лет я пользовалась кредитными картами многих банков, но в настоящее время у меня нет такой необходимости. По этой причине я стала отказываться от кредитных карт и уменьшать лимиты на имеющихся картах.

Нужно отметить, что в других банках процедура, связанная с уменьшением кредитного лимита гораздо проще и быстрее, нежели в Хоум кредит Банке. Так, в Сбербанке мне уменьшили лимит непосредственно во время телефонного разговора по горячей линии с оператором банка, в офисе ВТБ заявление об уменьшении лимита было подготовлено самим сотрудник банка, нужно было только поставить свою подпись. Вся процедура заняла не более пяти минут, после чего я получила смс с подтверждением изменения лимита по карте.

Ну а что же получилось с походом в Хоум Кредит банк? Полчаса потраченного мною времени, большая часть которого проведена в ожидании своей очереди к сотруднику банка и беседа с некомпетентным во всех отношениях сотрудником банка. Хочется задать вопрос к руководству банка: как вы набираете сотрудников и следите ли за качеством оказываемых услуг? 30 минут на оформление типового заявления на уменьшение лимита по кредитной карте! Это очень долго для одного клиента!

Ах да, на следующий мне сообщили, что уменьшить мне лимит по карте банк не может, поскольку это не предусмотрено условиями акции, которая уже закончилась. Это вообще, какой то кошмар! Ведь я не прошу выдать мне кредит, а наоборот прошу уменьшить его размер. Ни в одном банке у меня не возникло никаких проблем с этим вопросом кроме Хоум кредит банка!

Aneg84, г. Геленджик

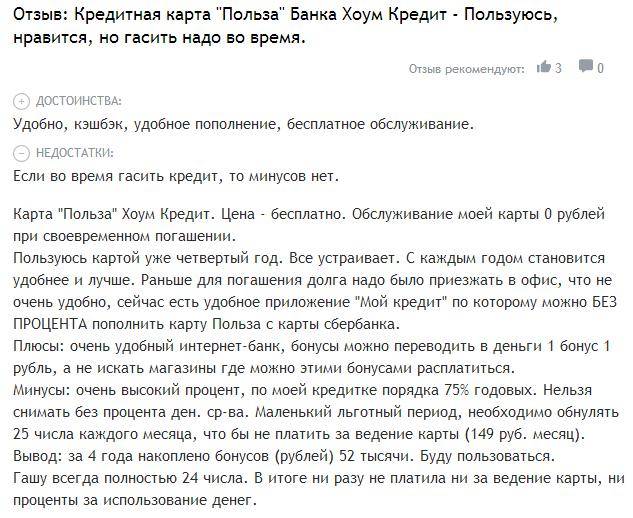

Здравствуйте! Хочу поделиться своей историей. Дело в том, что на протяжении последних 1,5 лет я осуществляю множество покупок на сайте Алиэкспресс. Мой среднемесячный оборот может составлять порядка 60-80 тысяч.

При этом базовые баллы 2% по карте мне исправно приходят в течении 2-3 дней. А вот с начислением акционных баллов возникли вопросы. Поскольку банк обещает начислить акционные баллы 5,4% в течении 70 дней после совершения покупки

При этом я обратил внимание на то, что акционные баллы приходят по четвергам. Так, судя по моим расходам по карте мне должны начисляться в среднем около 3-4 тысяч акционных балов в месяц, соответственно в неделю у меня должно получаться около 1000 р, но по факту в месяц приходит максимум 200 рублей

Для получения бонусных баллов я перехожу на сайт Алиэкспресс используя ссылку программы лояльности Польза от Хоум Кредит банка, оплату заказа произвожу не из корзины, одной сессий, как того требуют правила проведения и условия участия в акции «Акционные баллы от партнера Алиэкспресс». Ко всему стоит добавить, что в интернет-банке нельзя понять по каким именно операциям не начисляют эти самые акционные баллы. Баллы приходят одним платежом раз в неделю, и нельзя понять из чего складывается сумма, указанная в платеже.

Так мне однажды пришло всего 67 рублей за неделю. Только после моего обращения на сайте банка, где я указал даты и номера моих заказов, а также стоимость, Банк перечислил мне около 3000р. Вскоре ситуация в бонусами повторилась, но все мои обращения были проигнорированы. Оформляя карту Хоум Кредит Банка, я рассчитывал на обещанные мне акционные баллы (кэшбек), но на деле складывается ощущение, что меня просто обманули, введя в заблуждение. Возможно, моя история кого-то предостережет от обращения в данный банк за подобной картой.

https://youtube.com/watch?v=tl-IcK83MHU

Свобода+

В случае необходимости к подключению доступна дополнительная услуга «Свобода+», с помощью которой можно увеличить срок рассрочки и даже пропустить платёж:

- Плата за увеличение периода рассрочки на 6 месяцев составляет 6% от покупки, на 10 месяцев — 10% от покупки.

- Раз в 6 месяцев можно пропустить платёж и перенести его на следующий месяц. В первый раз услуга доступна после трёх вовремя совершенных платежей, в последующем — при отсутствии просрочек. Комиссия не взимается.

Подключить услугу можно в отделении банка при оформлении карты или по телефону. Её стоимость составляет 0,99% от задолженности в месяц (от 99 до 499 рублей).

Отличия от кредиток

От обычных кредитных карточек пластик для рассрочки выгодно отличается, хоть во многом на них и похожа. Как пользоваться картой Свобода вы быстро разберетесь, так как при расчете вы используете ее так же, как обычную дебетовую карточку или кредитку.

Важным преимуществом Свободы является бесплатное обслуживание. Пользователи выделяют также гибкий беспроцентный период. Вы можете отыскать магазин, предлагающий рассрочку на срок в 12 месяцев, хоть таких торговых точек и немного. В случае с кредитками действуют более строгие рамки с жестким льготным периодом, в рамках которого гасится задолженность.

Что касается процентов банку, их оплачивает магазин, заинтересованный в повышении объемов продаж. Клиентам тоже выгодно пользоваться карточкой, так как можно совершать покупки, не имея на руках всей суммы. Получается тройное взаимовыгодное сотрудничество, а от пользователя пластика требуется своевременное внесение платежей.

https://youtube.com/watch?v=__TdMariQuw

Особенности карты

«Рассрочка» представляет собой достаточно необычную карту. По сути, для клиента она полностью бесплатна. На ней нет ни цены за обслуживание, ни дополнительных платных услуг. Ничего лишнего.

При этом клиенту предоставляется льготный период в 51 день. А для выплаты рассрочки – целых три месяца. Вполне удобная карта.

Приятный бонус: рассрочка всегда составляет минимум 3 месяца. Но если вдруг клиент решил закупиться в магазине-партнере банка (к сожалению, сейчас точный список неизвестен, но Home Credit обещали скоро его предоставить), то срок может увеличиться до 12 месяцев!

Из минусов можно отметить следующие:

- Нельзя снимать деньги;

- Нельзя привязать к мобильной оплате (Apple Pay и ему подобные).

Впрочем, эти минусы несущественны. Поскольку плюсы явно перевешивают.

Важный нюанс – рассрочку можно закрыть сразу на следующий день, не дожидаясь расчетного периода.

Рассчитывайте только на свои деньги

При планировании своего бюджета нельзя чрезмерно полагаться на кредитную карту. У владельца пластика должны быть собственные накопления, которыми в непредвиденном случае он сможет погасить задолженность. Если своих денег не хватает, то и использование кредитки будет не лучшим выходом. Даже когда до зачисления зарплаты остается пара дней, ведь произойти может все что угодно. Предприятие может задержать выплату или вообще обанкротиться, а сотруднику придется встать на биржу труда.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важное правило пользования кредитной картой – у вас должны быть в наличии средства для погашения задолженности. Приведем пример

Иван получает доход 70 тысяч рублей, и до зачисления зарплаты остается 5 дней. Но ему очень хочется приобрести новый смартфон за 35 тысяч рублей. Лимит на кредитке есть, но своих денег для покупки немного не хватает. Что можно посоветовать клиенту банка?

Приведем пример. Иван получает доход 70 тысяч рублей, и до зачисления зарплаты остается 5 дней. Но ему очень хочется приобрести новый смартфон за 35 тысяч рублей. Лимит на кредитке есть, но своих денег для покупки немного не хватает. Что можно посоветовать клиенту банка?

Правильно, не тратить средства с кредитной карты. Лучше дождаться зачисления очередной сумы и тогда уже приобрести заветный телефон. Если зарплата задержится или Ивана неожиданно уволят, что делать с задолженностью по кредитке? Если расплачиваться с банком минимальными платежами, переплата окажется существенной. Когда очень хочется получить повышенный кэшбэк за приобретение товара в партнерском магазине, можно оплатить покупку с кредитки, а через несколько дней положить на нее нужную сумму.

Второй пример. У Татьяны зарплата 30 тысяч рублей, с которой за несколько месяцев она смогла накопить 20 тысяч рублей. Девушка желает пойти на курсы вождения, которые как раз столько и стоят. Татьяна может оплатить обучение с кредитки или собственными средствами. В первом случае рисков никаких нет, ведь она быстро погасит задолженность и не станет платить проценты банку.

При использовании кредитной карты не имеет значения ваш уровень заработной платы и дата ее зачисления

Важно правильно распоряжаться поступающими финансами. Не нужно надеяться на последующее поступление денег, учитывайте только имеющиеся здесь и сейчас суммы

Если средств на покупку не хватает, лучше воздержаться от нее.

Что это за карта?

Банк Home Credit создал собственную карту «Рассрочка», предназначенную для покупок в магазинах. Это карточка на основе Visa Classic с кредитным лимитом, обеспечивающаяся беспроцентный период на любую покупку.

При этом учреждение навесило на нее много дополнительных услуг и бонусов. В целом получилась кредитка, удобная практически для каждого, и при этом недорогая в обслуживании.

Банковская карта может снабжаться технологией PayWave (оплатой прикосновением без ввода ПИН-кода). Изначально карта делается без имени. Но можно бесплатно заказать именной пластик, если уточнить этот момент в офисе банка при получении неименной карточки.

Оповещения на телефон

Когда вы оформляете кредитку, к ней автоматически подключается услуга СМС-оповещения. Благодаря ей вы всегда будете в курсе предстоящего кредитного платежа. В сообщении банк указывает размер и дату следующего взноса по карте, общую задолженность и доступную для траты сумму. Этот вариант информирования достаточно эффективен, так что, клиент вряд ли пропустит момент оплаты.

Сразу после того, как вам пришло уведомление, погасите минимальный платеж по кредитке или больше него. Сделать это можно в личном кабинете на сайте Хоум Кредит или через мобильное приложение. Так вы будете уверены, что в этом месяце ничего больше не должны банку.

Если услуга была подключена, но сообщения перестали приходить, нужно срочно решить проблему. Позвоните по телефону горячей линии банка и узнайте причину неполадки. Вероятно, при оформлении кредитки вы указали другой номер мобильного или произошел сбой. Специалист проверит состояние услуги и поможет быстро устранить неисправность.

Тактика использования карточек

Чтобы кредитка стала удобным финансовым инструментом, а не прямой дорогой в долги, нужно грамотно ее пользоваться. Первое правило – забыть про обналичивании и тратить выделенный лимит только на безналичные операции. Тогда не будет повышенного процента, комиссий, зато зачислится кэшбек и прочие выгодные опции. Не забываем, что средние годовые в 29,8% возрастают до 49,9% при попытке снять денег в банкомате.

Второе правило – укладываемся в грейс. Он у Хоум длится до 51 дня, причем первые 30 суток отводятся на траты, а оставшиеся 20 предназначены на погашение долга. Если все правильно рассчитать и не опоздать, процентов не будет.

Третья рекомендация тоже логична: вовремя погашать долг по карте. ФКУ жестко штрафует за просрочки, прописывая в договоре систему санкций:

- за первый пропуск платежа – 500 руб.;

- за повторную просрочку – 1000 руб.;

- на третий месяц – плюс еще 1500 руб.

Если заемщик не спешит рассчитываться по долгам, то размер штрафа увеличится до 500 руб. ежедневно. Несложно представить, насколько увеличится задолженность при неответственном подходе к погашению.

Банкомат Хоум Кредит

Если в данный момент вы не можете воспользоваться интернетом, получить точные сведения об оплате кредитки поможет банкомат Хоум Кредит. Такие устройства есть в любом городе присутствия банка. Для ознакомления с минимальным платежом по карте необходимо вставить карточку в слот и набрать ПИН-код.

Затем пройдите в меню проверки баланса кредитки. Здесь представлена информация о сумме и дате следующего кредитного взноса, общий размер задолженности и доступная сумма. Если нужно, выведите эти сведения на печать в квитанции.

Аналогичным образом можно использовать терминалы банка. По сути, это те же банкоматы, но без опции выдачи наличных. Обзор параметров кредитки в терминалах более обширный. Здесь можно посмотреть размер лимита, сведения о следующем платеже, остаток долга по кредитной карте Хоум Кредит Банка и т.д. При необходимости также отправьте информацию на печать.

Ответы на популярные вопросы

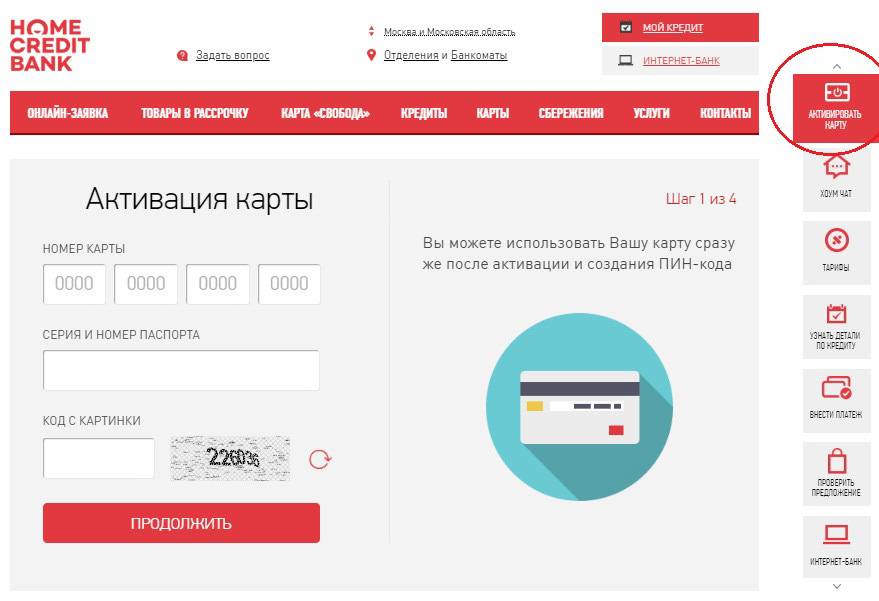

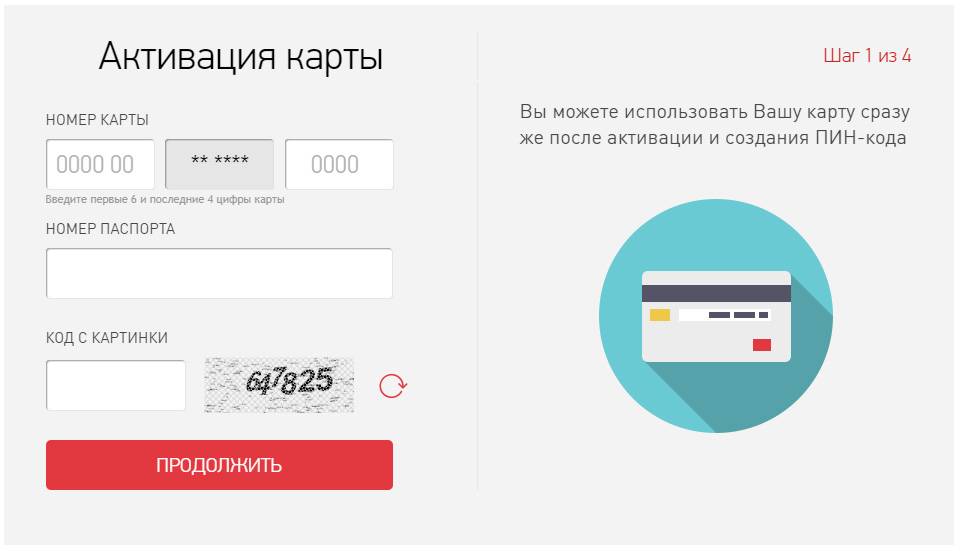

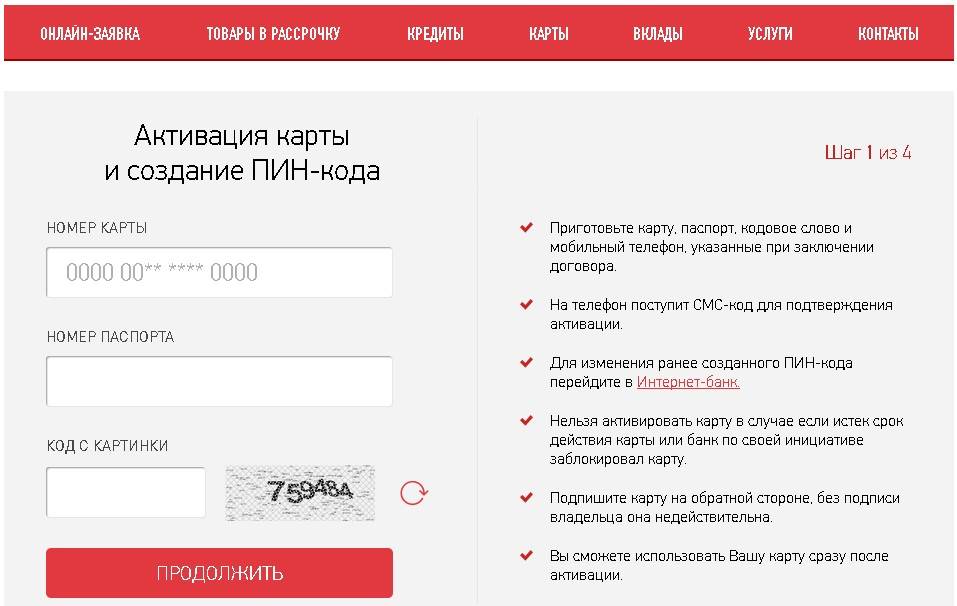

Как активировать кредитную карту?

Карта выпускается заблокированной, чтобы ее активировать, позвоните в банк, авторизуйтесь и следуйте инструкциям оператора. Также, можно обратиться в офис с паспортом и активировать карту с помощью сотрудника.

Как рассчитывается минимальный платеж?

Минимальный платеж – сумма, которую необходимо обязательно внести для погашения кредита. Его размер рассчитывается как 5% задолженности плюс проценты, страховые сборы и комиссии. Минимальный платеж – 1 000 руб

Как погасить задолженность по карте?

Для погашения кредита банк предлагает несколько способов:

- Наличными через отделения Почты России

- Банковским переводом

- Перечислением зарплаты на счет в банке

Как начисляются баллы «Польза»?

Повышенная ставка применяется для начисления бонуса за покупки в категории (АЗС, кафе и рестораны, путешествия). Базовые бонусы зачисляются за остальные покупки по карте.

Как можно использовать баллы программы «Польза»?

Бонусы «Польза» обмениваются на деньги или покупки у партнеров. Возврат осуществляется через интернет-банк. Курс обмена 1 балл = 1 руб.

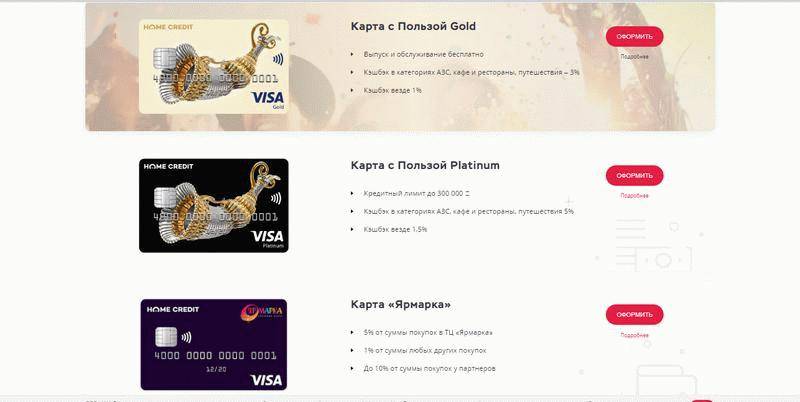

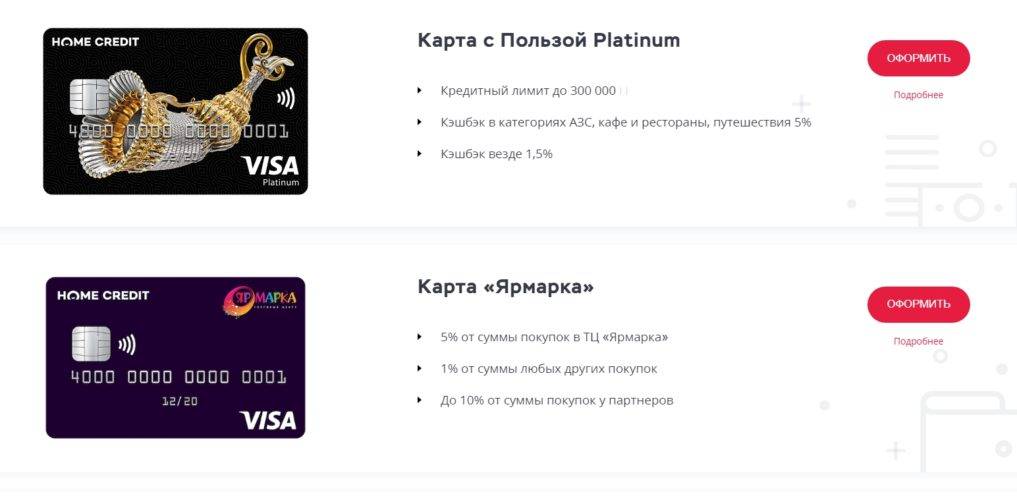

«Полезные» карточки

В числе самых востребованных карт остаются кредитки с подключенной программой лояльности «Польза». Благодаря этой опции пластик возвращает на карту бонусами до 10% от потраченных средств. После баллы меняются по курсу «1 штука=1 рублю».

Поддерживают «Пользу» несколько кредиток различных платежных систем и категорий. Среди «полезных» пластиков есть «Gold» и «Platinum», карта для геймеров, защитников природы и путешественников. Все это позволяет подобрать для себя оптимальные характеристики и выжимать максимум выгоды.

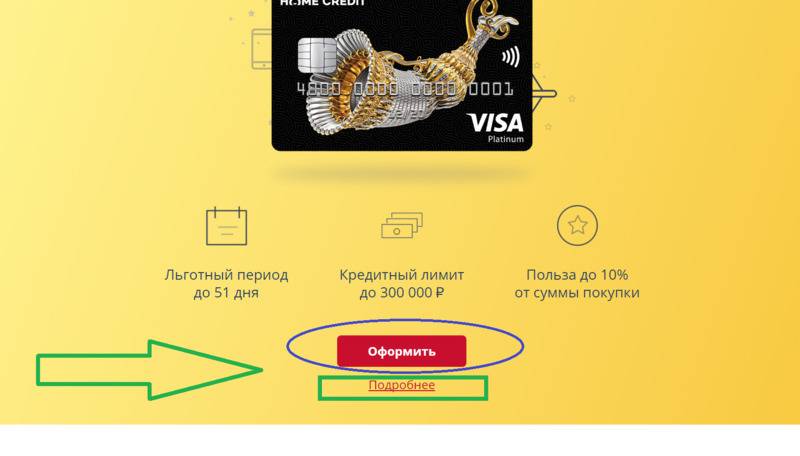

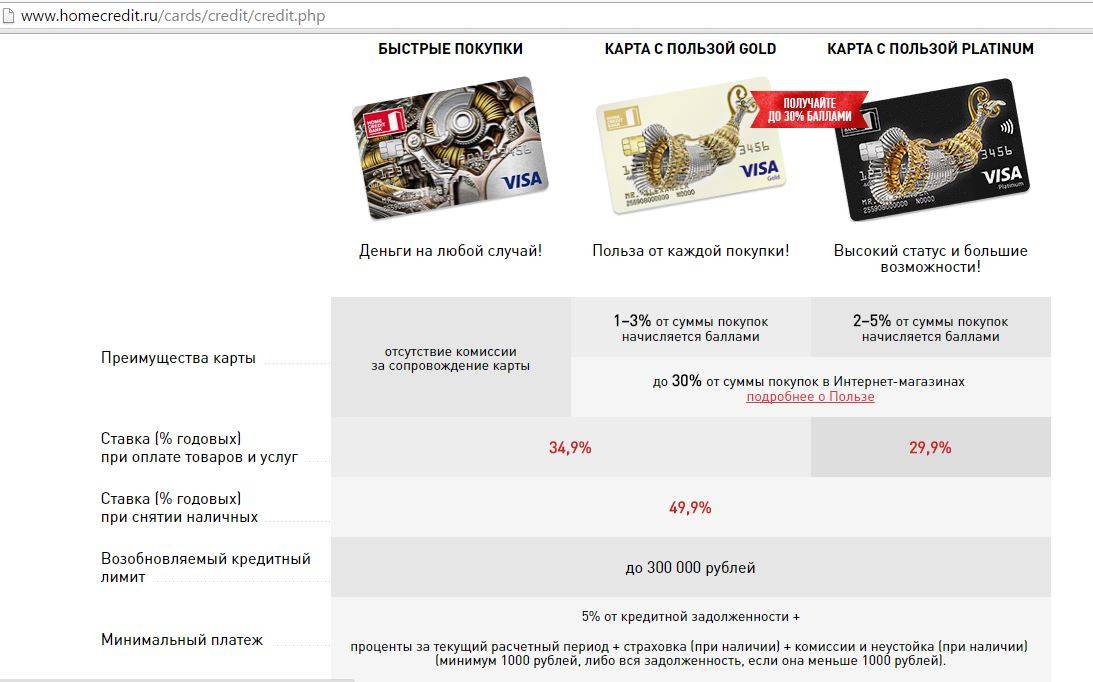

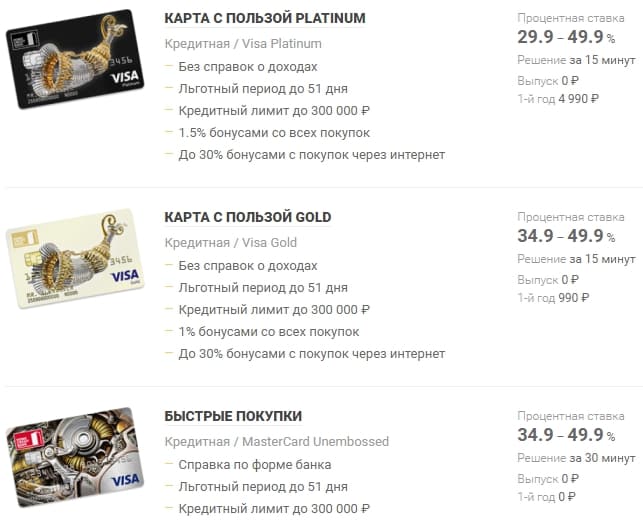

Предоставляется кредитная линия на следующих условиях:

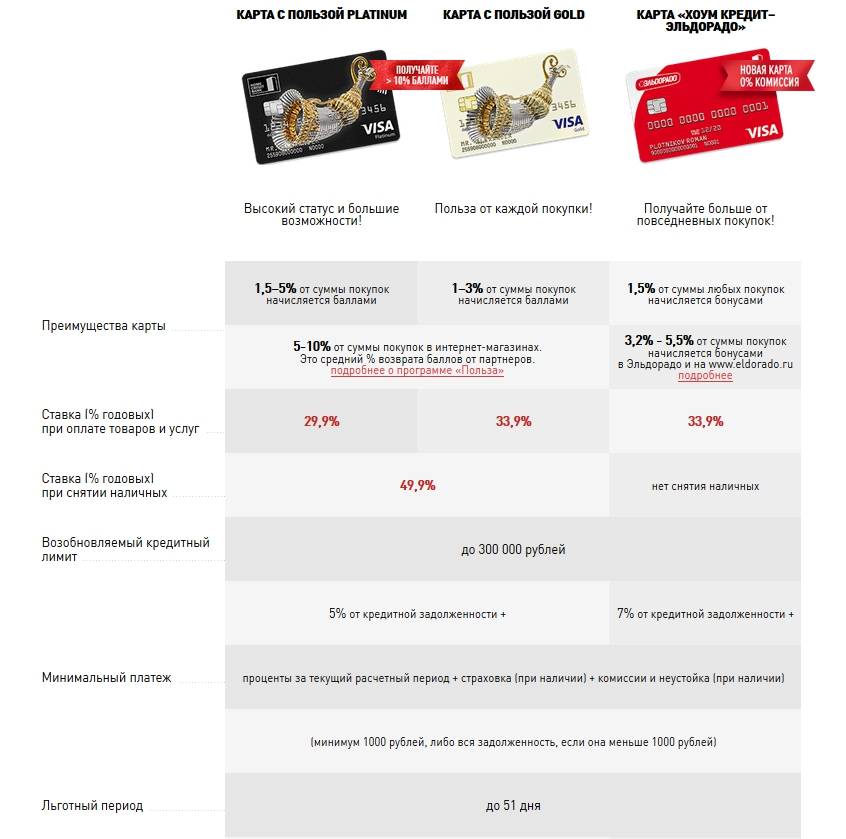

- лимит – до 300000 руб.;

- комиссия за выпуск – не предусмотрена;

- годовое обслуживание – бесплатно в первые 12 месяцев, после оплачивается 990 руб. за «Gold» и 4990 руб. за «Platinum»;

- грейс – до 51 дня;

- минимальный платеж – 5% от суммы задолженности плюс проценты, но не менее 1000 руб.;

- плата за обналичивание – 4,9% с минимумом в 399 руб.

Что касается процентной ставки по кредитке, то у Хоум при безналичном расчете она начинается с 29,8%. Если практикуется обналичивание, то годовые возрастут до 49,9%. Но стоит учитывать, что при укладывании в грейс длительностью до 51 дня можно не платить проценты за пользование займом. Главное, своевременно восполнять минус на балансе и не допускать просрочки.

Условия и тарифы карты

Каждый товар имеет свою цену. Эта сумма разбивается на равные платежи, исходя из срока в 3-12 месяцев. Ежемесячно клиент обязан выплачивать эту равную часть суммы. Рекомендуется сначала погасить одну рассрочку и только потом оформлять другую, так как отсчет начинается с момента использования кредитных средств и заканчивается только тогда, когда весь долг будет погашен в полном объеме.

Тариф карты

Сама рассрочка оформляется беспроцентно. Проще говоря, если клиент уложился в срок, он ничего не будет переплачивать. А вот если не уложился, то начинается начисление процентов в размере 17,9% годовых. Учитывая среднюю ставку потребительского кредитования на уровне 20-25%, это все равно остается достаточно выгодным предложением. Кроме того, несмотря на то, что сама карта выдается бесплатно, ежемесячно нужно оплачивать услугу СМС информирования. На 2 месяца она предоставляется бесплатно, а в дальнейшем платеж составит 99 рублей в месяц. Есть и другие платежи:

- Перевыпуск карты по инициативе клиента, при условии, что срок ее действия еще не закончился: 200 рублей. Это актуально преимущественно для тех ситуаций, когда человек потерял карточку или каким-то образом сломал/повредил ее.

- Недостаточный минимальный платеж: штраф 590 рублей. Если клиент внес деньги в сумме меньше, чем нужно для ежемесячного погашения долга, то банк дополнительно начислит штраф в размере 590 рублей.

Кроме того, банк допускает возможность продлить срок рассрочки. При этом не устанавливается какая-то конкретная процентная ставка, но сумма долга автоматически возрастает на 6-10%, в зависимости от того, на сколько месяцев нужно дополнительно разбить погашение кредита.

Требования к клиенту

Получить карту «Свобода» может практически любой человек, при условии, что он соответствует данным требованиям:

- Наличие гражданства РФ.

- Минимальный возраст на момент оформления: 18 лет.

- Максимальный возраст на момент оформления: 64 года.

- Есть постоянный источник прибыли.

Дополнительных требований нет. Однако если по какой-то причине банк не уверен в надежности клиента, он может ужесточить условия. Данные вопросы уже носят индивидуальный характер и рассматриваются в каждом случае отдельно.

Необходимые документы

Для получения карты рассрочки от Хоум Кредит банка нужно предоставить:

- Гражданский паспорт Российской Федерации.

- Справку 2-НДФЛ или другие аналоги, которые позволили бы банку понять, что у клиента действительно есть постоянный источник дохода.

Нужно учитывать, что формально банк не требует предоставлять именно справки по всей форме. Достаточно будет доказать, что деньги есть и они зачисляются регулярно. Таким образом, может быть достаточно банковской выписки, по которой видно, что клиент постоянно получает деньги из тех или иных источников. По средней сумме ежемесячной прибыли и будет производиться расчет возможного лимита на карте.

Условия и тарифы кредитной карты рассрочки «Хоум Кредит»

Карточка выдается на 5 лет сразу. При оформлении не придется платить за ее создание. В дальнейшем деньги за обслуживание так же не снимаются.

- минимальный лимит – 10 тысяч рублей;

- максимальная сумма долга – 300 тысяч рублей;

- процент рассрочки – 0% в год;

- процент кредита (при нарушении условий предоставления рассрочки) – 29,9% в год.

При этом никаких дополнительных денег за использование платить не придется. Даже SMS-банкинг бесплатный. По сути, карта не будет ничего стоить, особенно если вовремя выплачивать проценты.

В течение пяти лет можно заплатить за карточку только один раз – если она вдруг окажется утеряна или сломана. Перевыпуск до срока будет стоить 200 рублей. В срок – бесплатно.

Лимиты

Снимать деньги с карты нельзя – только тратить в магазинах и торговых точках. При этом можно пополнять ее несколькими разными способами:

- В отделениях банка (через кассы) – неограниченно, придут деньги в течение двух дней;

- В отделениях Почты России – до 500 тысяч рублей, зачисление – за два дня;

- Перевод с карты на карту – до 75 тысяч рублей за раз, деньги приходят в ту же секунду;

- Онлайн-перевод не имеет ограничений на раз, но в месяц можно пересылать не более 500 тысяч рублей (с моментальным зачислением).

Проценты за пополнение кредитки не взимаются.

Также внести деньги на пластиковую карту можно через множество партнеров Хоум Кредита. Но условия будут зависеть от внутренних договоров банка и партнера, поэтому стоит уточнять их на месте.

Сроки одобрения заявки

Чтобы получить предварительное решение и не мотаться в офис зря, нужно заполнить заявку на сайте или позвонить на горячую линию банка. Это ускорит процесс. Предварительное согласие банка станет рубежом, после которого можно отправляться в отделение с паспортом и писать заявление на карточку.

Как правило, кредитную карту окончательно одобряют в течение нескольких часов. Но для подтверждения придется отправиться в банк, заполнить там расширенную анкету и подождать это время в отделении.

Как вносить платежи по «Карте Рассрочки»

Самый оптимальный вариант погашения по «Карте Рассрочки» – это своевременное внесение рекомендованных платежей до окончания льготного периода. В таком случае клиент не потеряет возможность пользоваться беспроцентной рассрочкой.

Допустим карта оформлена 20 января, тогда расчетный период начинается 15 числа каждого месяца и длится 31 день до 14 числа следующего месяца. Предположим, что в течение года по «Карте Рассрочки» было куплено три товара: мебель, телевизор и кроссовки. Для того, чтобы не допустить просрочки и успешно пользоваться рассрочкой, задолженность перед банком следует вносить равными суммами.

| Товар | Место приобретения | Дата покупки | Стоимость товара, руб. | Период рассрочки, месяцы | Ежемесячный платеж, руб. | Суммы ежемесячного рекомендованного платежа по рассрочке, руб. | Переплата | ||||||||||

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Ноябрь | Декабрь | |||||||

| 1. Мебель | у Партнера | 20 февраля | 30 000 | 10 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 0 рублей | |

| 2. Телевизор | у Партнера | 15 марта | 15 000 | 6 | 2 500 | 2 500 | 2 500 | 2 500 | 2 500 | 2 500 | 2 500 | ||||||

| 3. Кроссовки | вне партнерской сети | 1 августа | 4 500 | 3 | 1 500 | 1 500 | 1 500 | 1 500 | |||||||||

| ИТОГО: | * | * | 49 500 | 3 000 | 5 500 | 5 500 | 5 500 | 5 500 | 5 500 | 7 000 | 4 500 | 4 500 | 3 000 |

Погасить сумму задолженности необходимо до окончания платежного периода, который длится 20 дней.

В нашем примере, с 15 числа каждого месяца по 5 число следующего месяца.

Выглядит это следующим образом:

Заемщик может погасить часть задолженности досрочно, но это не отменит его обязательства ежемесячно, до полного возврата долга, вносить минимальный платеж.

Но если финансовая ситуация заемщика не позволяет внести рекомендованный платеж в полном объеме, то банк оставляет клиенту возможность не «вылететь» в просрочку и не получить штраф. Достаточно внести минимальный платеж и тогда «Карта Рассрочки» станет обычной кредитной картой.

Размер обязательного минимального ежемесячного платежа по рассрочке равен 7% от размера долга. Также в него следует включить штрафы и всю сумму накопившейся просрочки, если таковые имелись. И плюс минимальный платеж по тратам, на которые не распространяется действие рассрочки.

В этом случае на оставшуюся сумму задолженности будут начислены проценты – 29,8% годовых, а следующие покупки по-прежнему можно приобретать в рассрочку под 0%.

Оплатив лишь минимальный взнос, заемщик не только избежит начисления штрафов, но и нарушение сроков платежа не отразится в его кредитной истории. Это плюс карты Хоум Кредит Банка в сравнении с конкурентами, у которых просрочка наступит, как только не поступит обязательный платеж по рассрочке в полном объеме.

Варианты погашения

Чтобы полноценно пользоваться «Картой Рассрочки» и не платить банку не только проценты, но и комиссии, следует выбирать бесплатные способы погашения:

- кассы Хоум Кредит Банка;

- система интернет-банк;

- терминалы и банкоматы с функцией приема наличных;

- в телефонном режиме через контакт-центр банка.

Платные варианты погашения:

- банковский перевод;

- переводом QIWI, Почтой России;

- перевод с любой карты стороннего банка, через сайт Хоум Кредит Банка.

Просрочка по «Карте Рассрочки»

Если заемщик допустит просрочку при уплате минимального ежемесячного платежа, то в этом случае банк начислит штраф в размере 0,055% в день, но не свыше 20% годовых. Также кредитор вправе затребовать полное досрочное погашение всей задолженности. Нарушение же этого требования увеличит штрафную санкцию до 0,1% в день.