Вернуть страховку по потребительскому кредиту

Остановимся на тех моментах, когда в договоре не указаны (или не учтены) условия возврата средств по страхованию. Чаще всего в таких ситуациях необходимо требовать возврата денег, опираясь на условия и нормы закона, которые этим условиям соответствуют.

Какие виды страховок могут быть при потребительских кредитах:

- жизни (например, от угрозы при болезнях или в экстренных, травматических случаях);

- добровольное медицинское;

- финансовых рисков;

- от случаев с причинением вреда или другого ущерба и т.д.

Как вы могли получить эту страховку (те самые условия, которые могут быть основанием для возврата по закону):

- Вам ее навязали любым способом – например, уверили, что без нее кредит невозможен, или сказали, что так положено по закону.

- Вам назначили проценты по навязанной страховке.

- Проценты по страхованию были увеличены, о чем вас не предупредили (опять же, нужно изучить договор – некоторые банки оставляют за собой такую возможность в пунктах документа).

- Вам выдали ее “автоматически”, как одно из само собой разумеющихся условий кредитования и т.д.

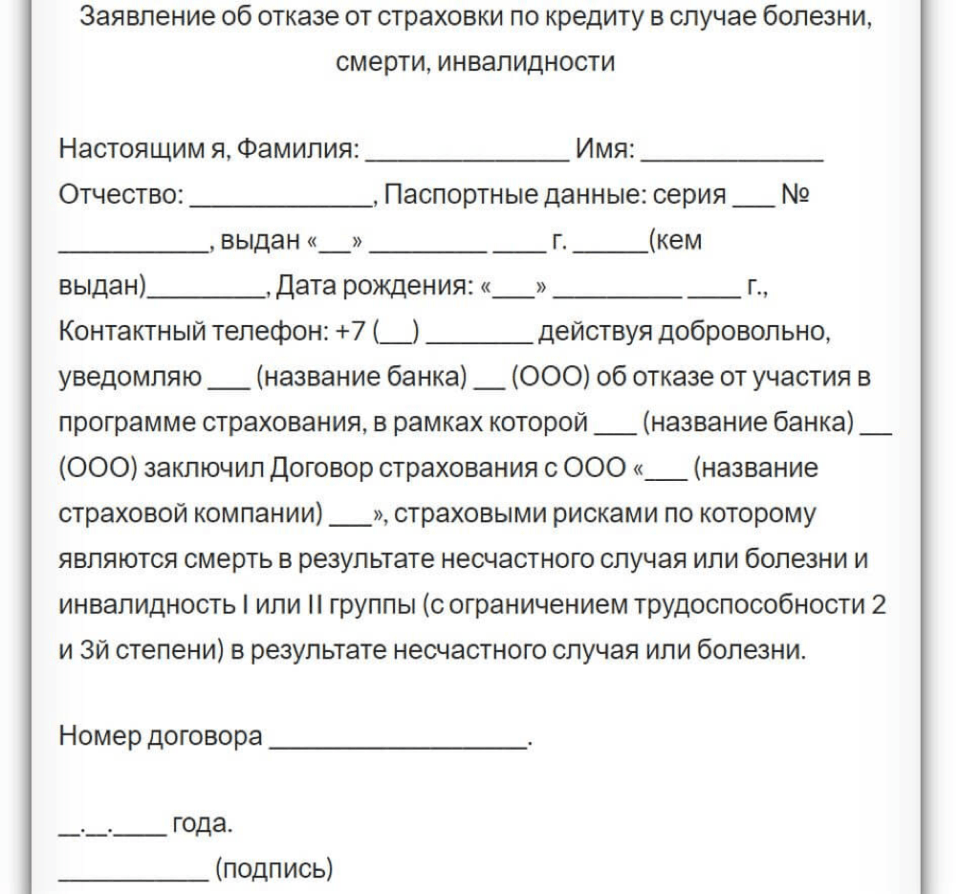

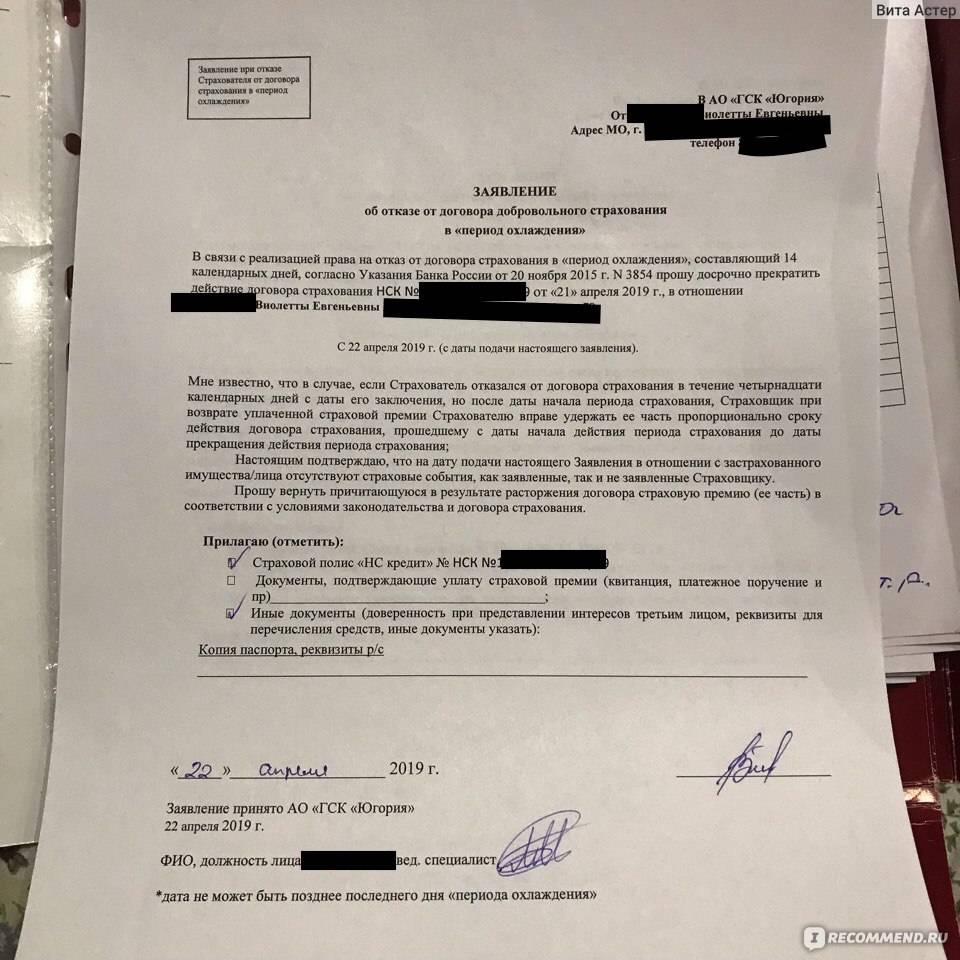

Если “период охлаждения” еще не закончился, подавайте заявление об отказе в страховую.

Если нет – определите условия, актуальные для вашей ситуации. Затем обращайтесь в банк или страховую – с заявлениями или претензиями. Каждое из них оформляется по тому же принципу, о котором мы говорили чуть выше, и они актуальны на любом этапе погашения кредита – вне зависимости от того, закрыли вы его или еще нет.

В каком случае отказаться от страхования нельзя?

Если гражданин берет кредит и ему предлагают оформить дополнительно страховку, то речь в большинстве случаев идет о нескольких видах страхования:

- жизни и здоровья (трудоспособности) заемщика;

- добровольном медицинском;

- кредитных рисков;

- залогового имущества.

Последний вид страхования используется только при оформлении кредита под залог. Как правило, такое происходит при покупке в ипотеку квартиры или автомобиля с помощью автокредита. Страхование залога — обязательный атрибут подобных договоров. Более того, обязательность страхования при автокредитовании и ипотеке прописана в договоре о страховании. Поэтому от такой страховки отказаться не получится.

Крупные банки предлагают купить полис в аффилированной страховой компании. Например, Альфа-банк в «Альфастраховании», банк «Тинькофф» в «Тинькофф страховании». Помимо родственных компаний банки, как правило, выдают список из нескольких наиболее крупных страховщиков (РЕСО, Ренессанс, Росгосстрах, СОГАЗ, Ингосстрах), с которыми у них заключены соглашения и с которыми они ведут партнерские программы.

Тарифы у компаний могут разниться, поэтому самому моменту получения кредита надо уделить особое внимание и найти время, чтобы выбрать наиболее приемлемый вариант. Кстати, если в кредитном договоре не прописано, что страхование заключается сразу на весь срок кредита (это чрезвычайно редкий случай, но уточнить все-таки стоит), то страховщика заемщик может менять тогда, когда захочет

Только надо учесть, что некоторые компании не возвращают уже уплаченные суммы, поэтому частая смена компании, скорее всего, окажется финансово невыгодной

Кстати, если в кредитном договоре не прописано, что страхование заключается сразу на весь срок кредита (это чрезвычайно редкий случай, но уточнить все-таки стоит), то страховщика заемщик может менять тогда, когда захочет. Только надо учесть, что некоторые компании не возвращают уже уплаченные суммы, поэтому частая смена компании, скорее всего, окажется финансово невыгодной.

В отличие от страхования предмета залога, медицинская страховка, трудоспособность заемщика, а также кредитные риски, да и любые другие договоры страхования считаются добровольными видами. Отказаться от них можно в любой момент — достаточно написать заявление в страховую компанию. Вот только уплаченная страховая премия останется у компании.

Судебная практика

По сути, причина, почему при потребительском кредите банки навязывают гражданину страховые услуги, всего лишь одна – личные интересы кредитора.

Заемщику же в большинстве случаев приходится идти на поводу у кредитора, ведь иначе не будут выданы деньги.

В связи с конфликтом интересов этих двух сторон, заемщики и банки часто прибегают к судебному решению споров. Анализ правоприменительной практики показывает, что суды разрешают дела совершенно по-разному, иногда даже неправильно трактуя законодательные положения.

Но все же большинство судебных инстанций едины в своем мнении:

- если в договоре потребительского кредита указано условие об обязательном оформлении полиса страхования жизни или здоровья, это условие признается ничтожным;

- при самовольном подключении банком пакета страховых услуг без указания в кредитном или страховом договоре их стоимости и иных условий, клиент получает право не только на отказ от услуги навязанной страховки по кредиту, но и на возмещение всех понесенных убытков в связи с введением в заблуждение (см. п. 13 Обзора судебной практики, утвержденного Президиумом ВС РФ от 27-го сентября 2017-го года);

- если кредитором было получено явно выраженное согласие от заемщика на осуществление страхования, то возврат премии будет производиться согласно Указанию или ст. 958 ГК РФ, то есть оспорить сделку именно по причине введения заемщика в заблуждение относительно обязательности оформления полиса, уже будет невозможно.

Виды страховок

Страховая политика кредитования обуславливает применение обязательных и добровольных полисов. Обязательность страхования обосновывается тем, что объект договора является залогом. К примерам подобных случаев относятся:

- комплексное страхование при приобретении автомобиля, остающегося на время действия кредитного договора объектом залога;

- страхование недвижимости, покупаемой на условиях оформления ипотеки или кредита на недвижимость.

По потребительскому кредиту возможен учет страхования в ситуациях, когда банк рекомендует подписать полис и иметь возможность не платить долг при потере работы или ухудшении здоровья. Клиент может отказаться от такого предложения не только при оформлении договора, но и при подаче заявок на товарный кредит, выдачу кредитки.

Почему нельзя отказаться от страховки при автокредите и ипотеке

Ипотечные условия приобретения квартиры или другой недвижимости предполагают обязательную оплату страхования. Это основано на ФЗ-102 «Об ипотеке» ст. 31, предполагающем взятие страховой компанией обязательств клиента по перечислению долга. Заявление об отказе от договора страхования в таком случае приведет к аннулированию одобренного кредита. Если гражданин досрочно оплатит оформленную ипотеку, следует обратиться в банк для перерасчета выплаченной премии по страховому договору.

При взятии автокредита применяются подобные условия и автомобиль будет собственностью банка до момента полного погашения долговых обязательств. Расторгнуть полис нельзя, . Когда кредит погашен ранее установленного срока автострахования, человеку дается шанс написать обращение на возврат уплаченной суммы по договору страхования авто. Согласно оставшемуся периоду, ему произведут расчет и выплатят деньги.

Как забрать страховку после выплаты кредита — порядок оформления

Перед тем как вернуть страховку после полного погашения кредита необходимо выяснить, каким способом заключался договор. Дело в том, что большинство ссудополучателей допускают большую ошибку, когда обращаются непосредственно к кредитору. Это можно делать лишь, если страховка является частью оказываемых банком услуг – так называемое комплексное страхование. Во всех других случаях необходимо писать заявление в страховую компанию, где и выполняется перерасчет страховой премии пропорционально сроку пользования займом.

- По каким видам кредитования можно отказаться от страховки, как вернуть оплаченную страховку

- Какие выплаты не облагаются страховыми взносами согласно законодательной базе

- Выплаты по каско при дтп — как рассчитываются

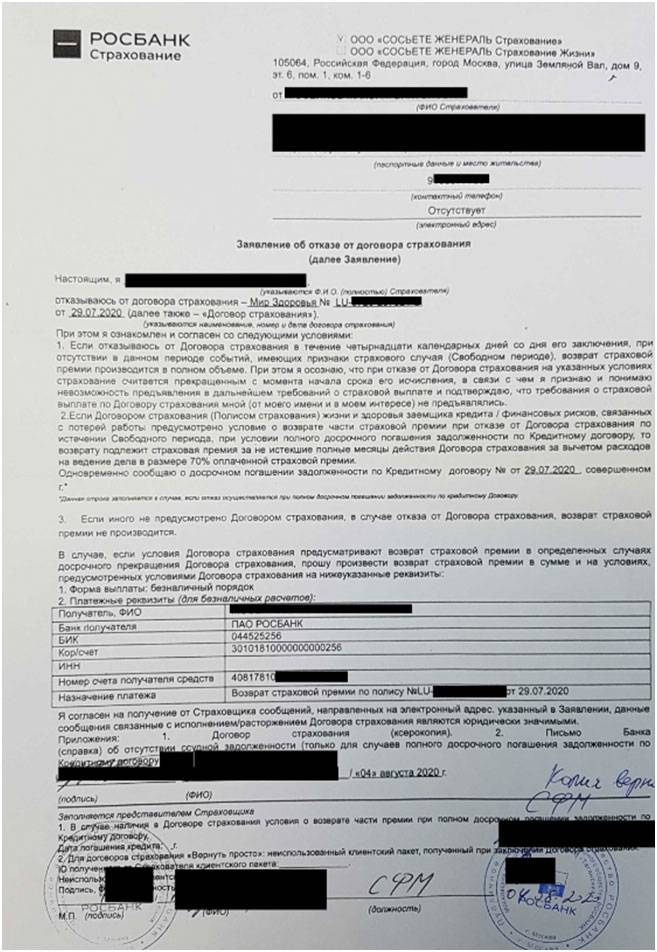

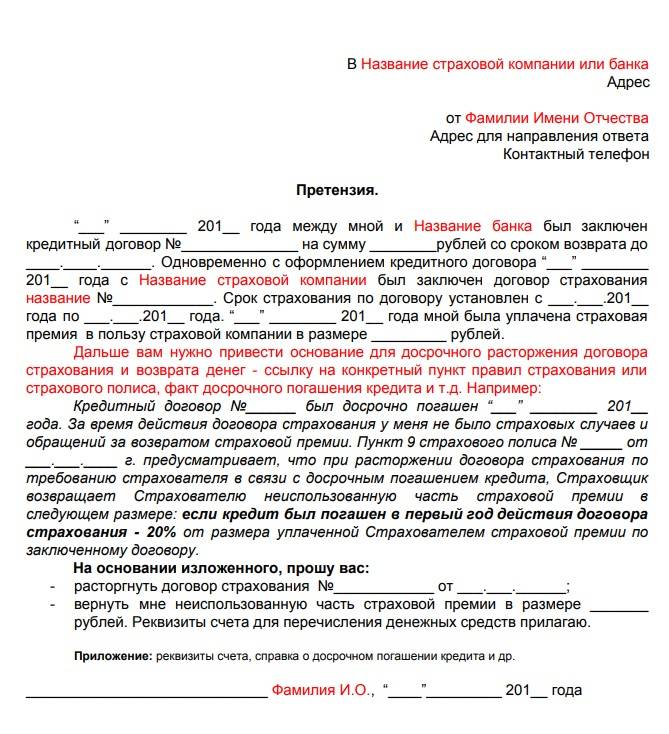

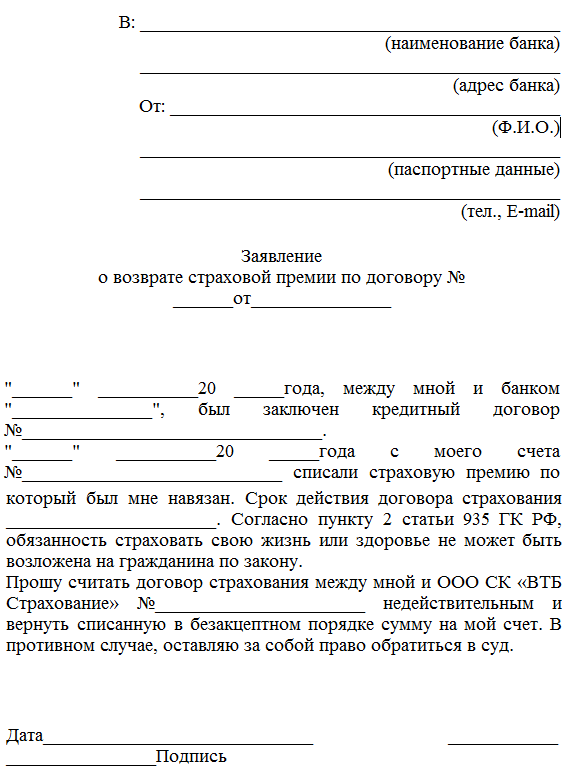

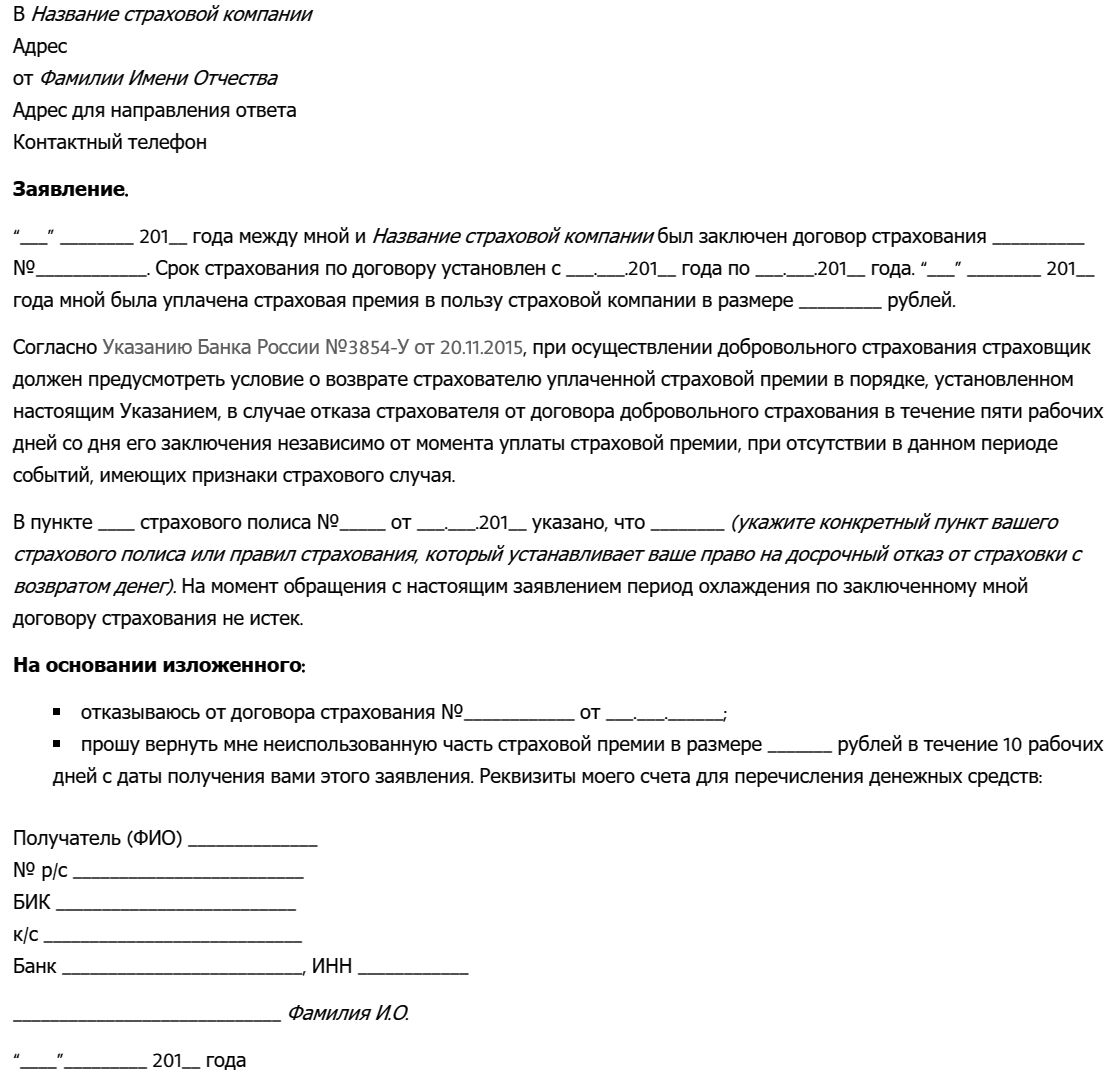

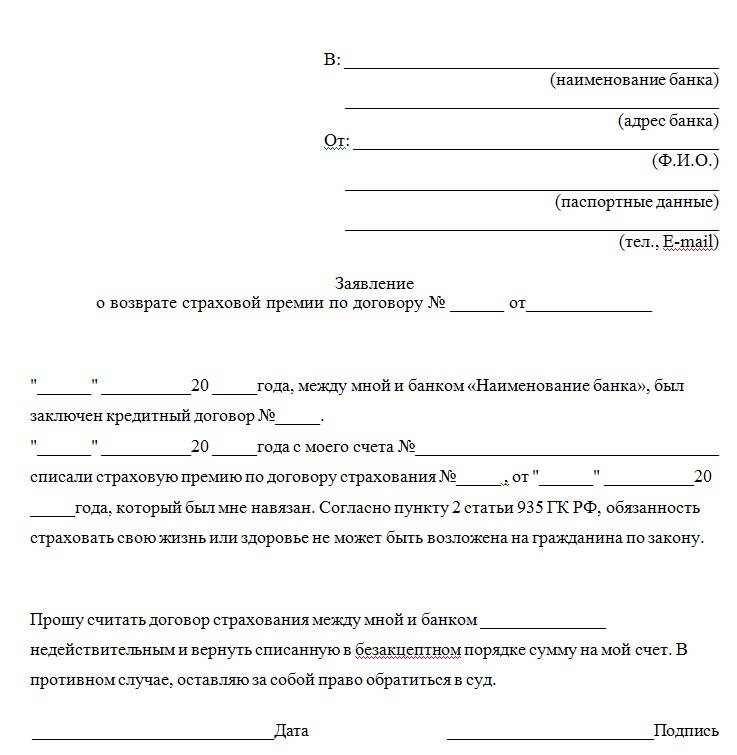

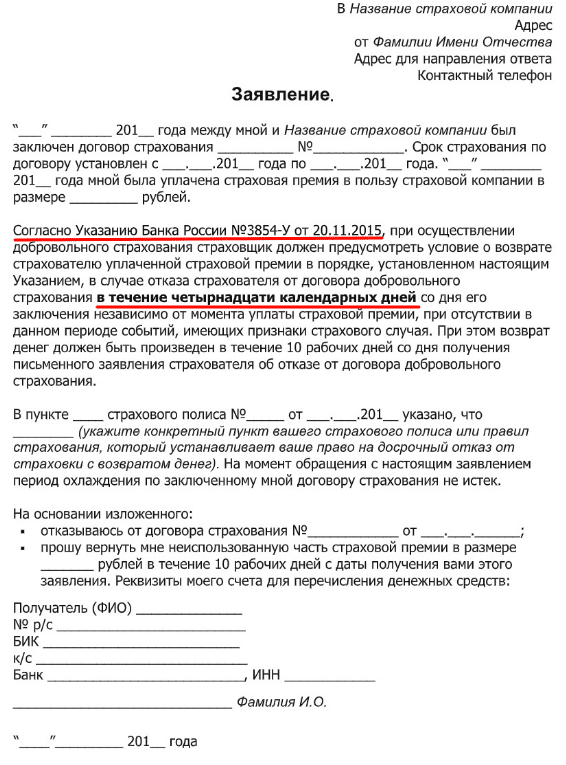

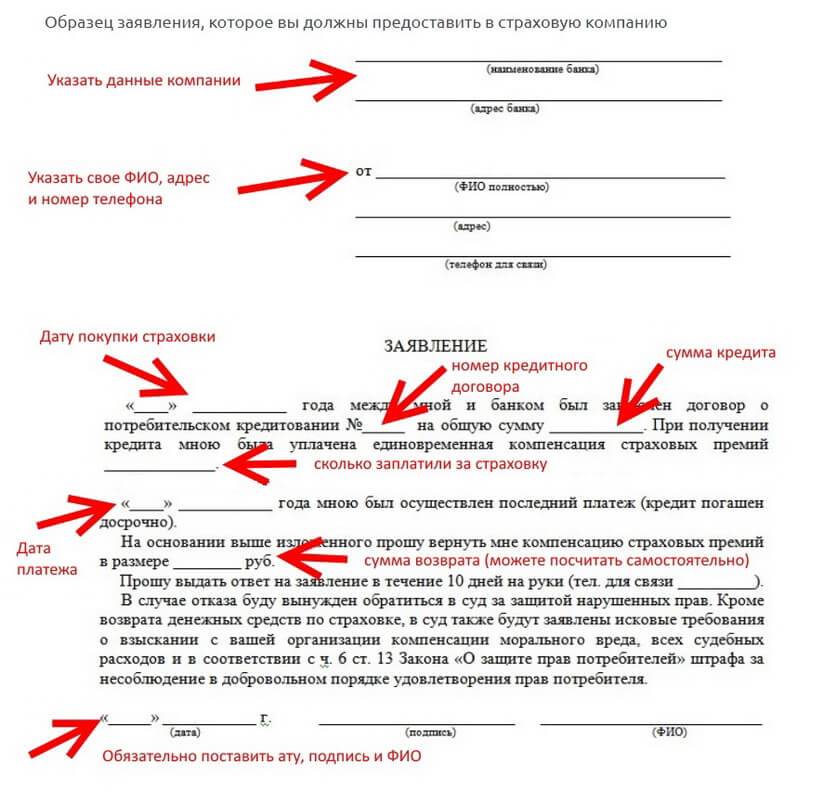

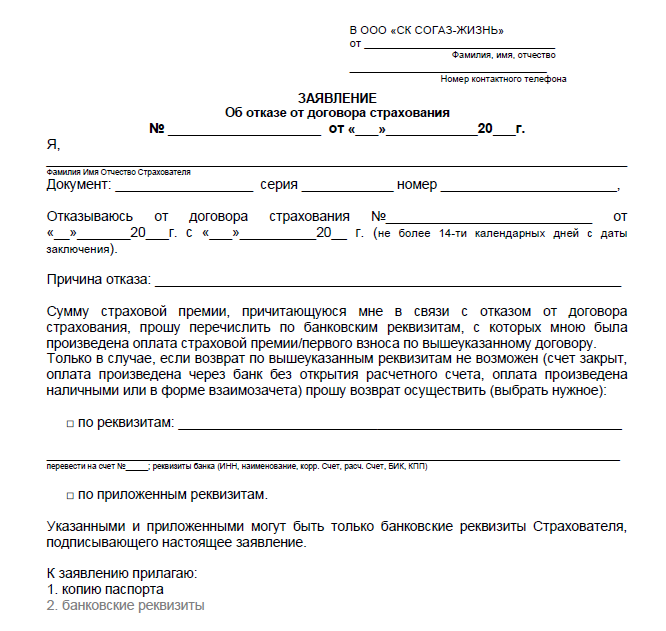

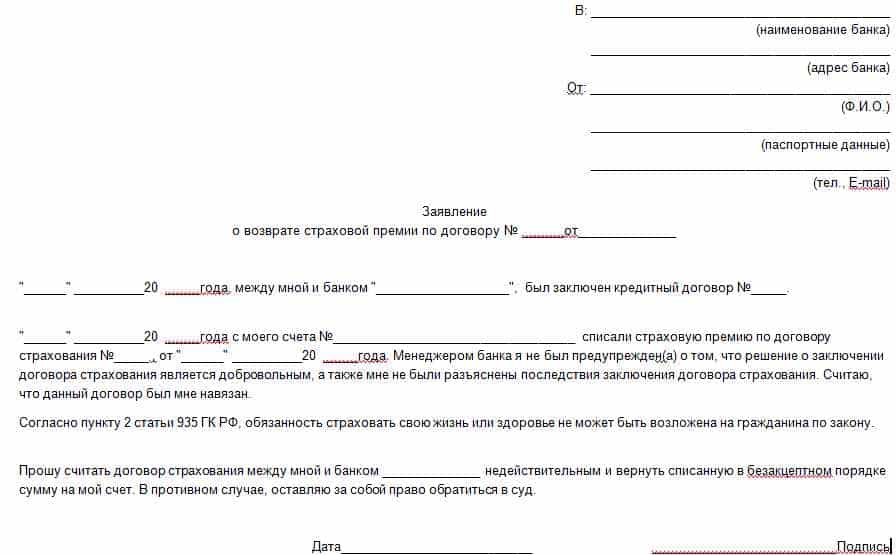

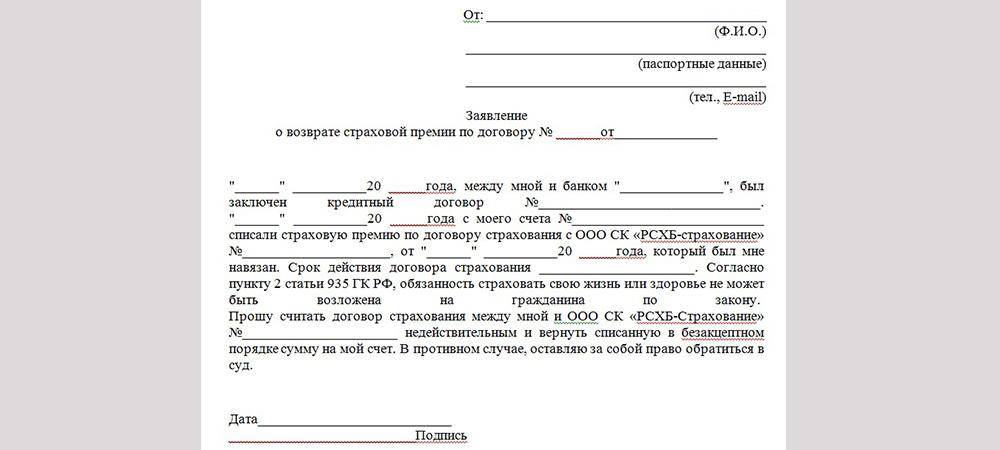

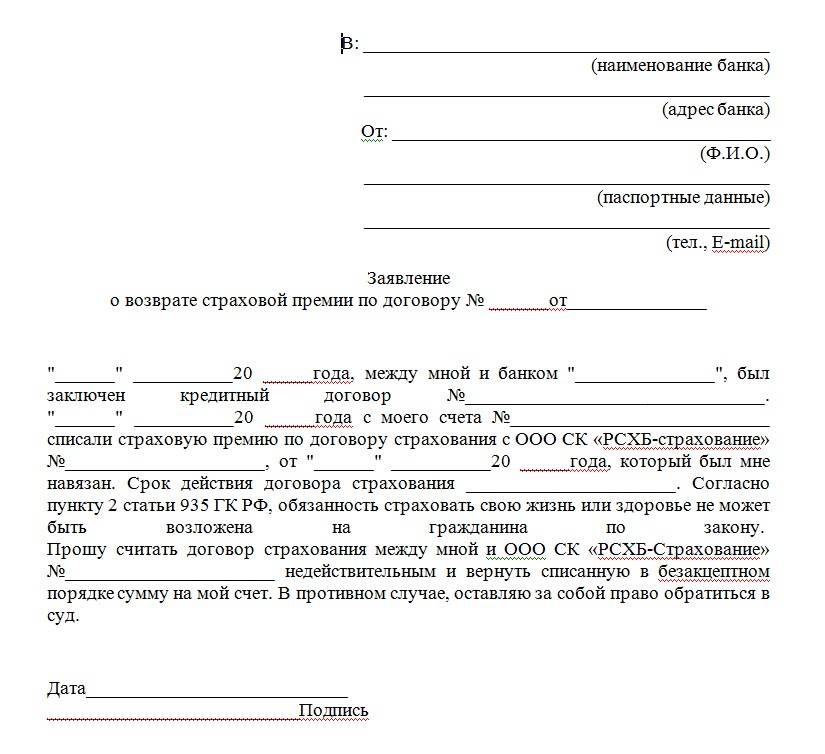

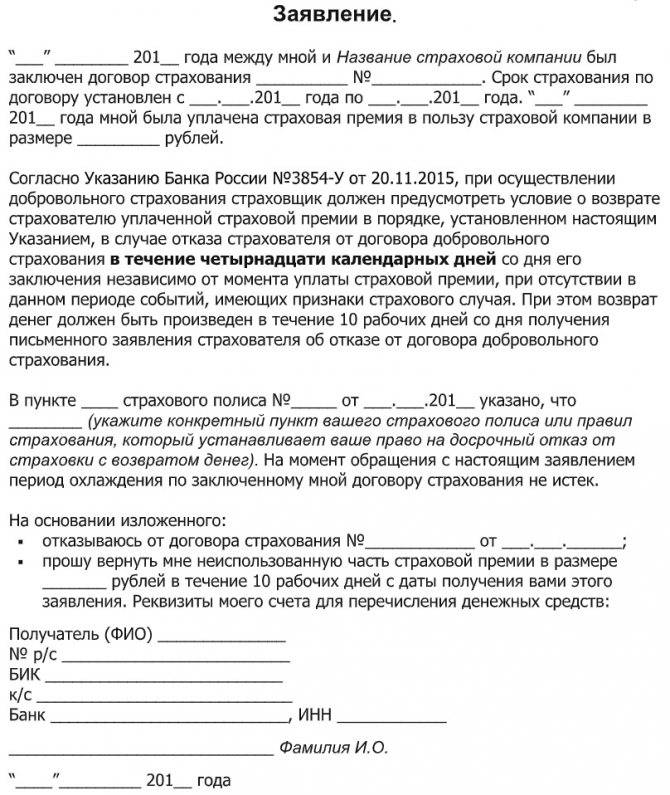

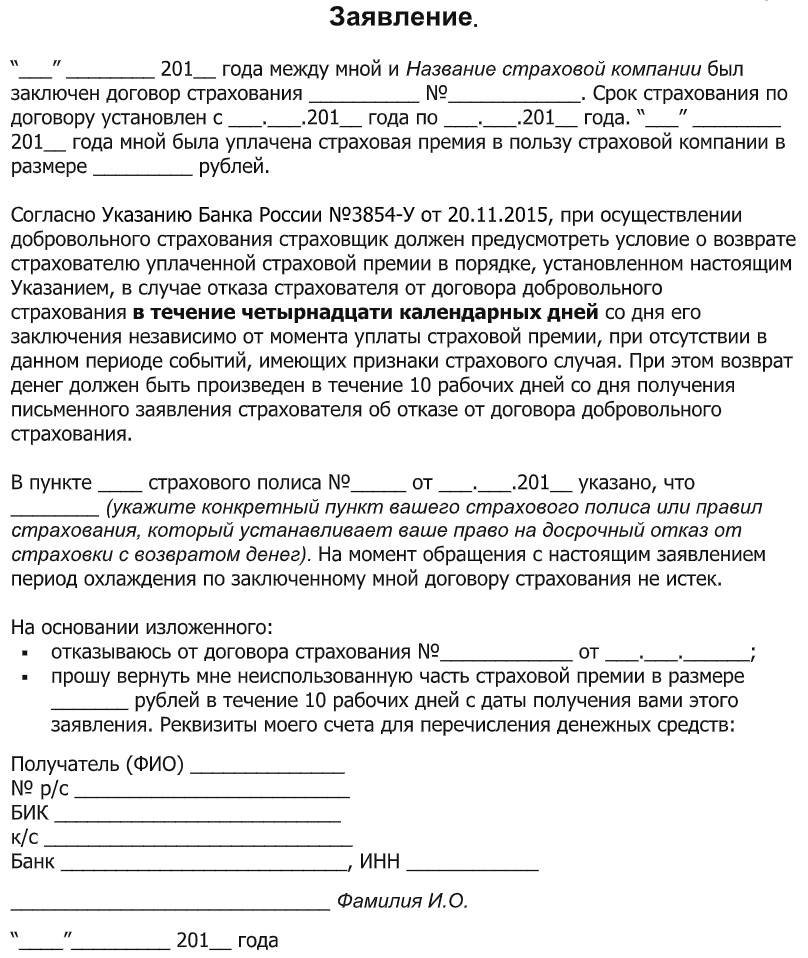

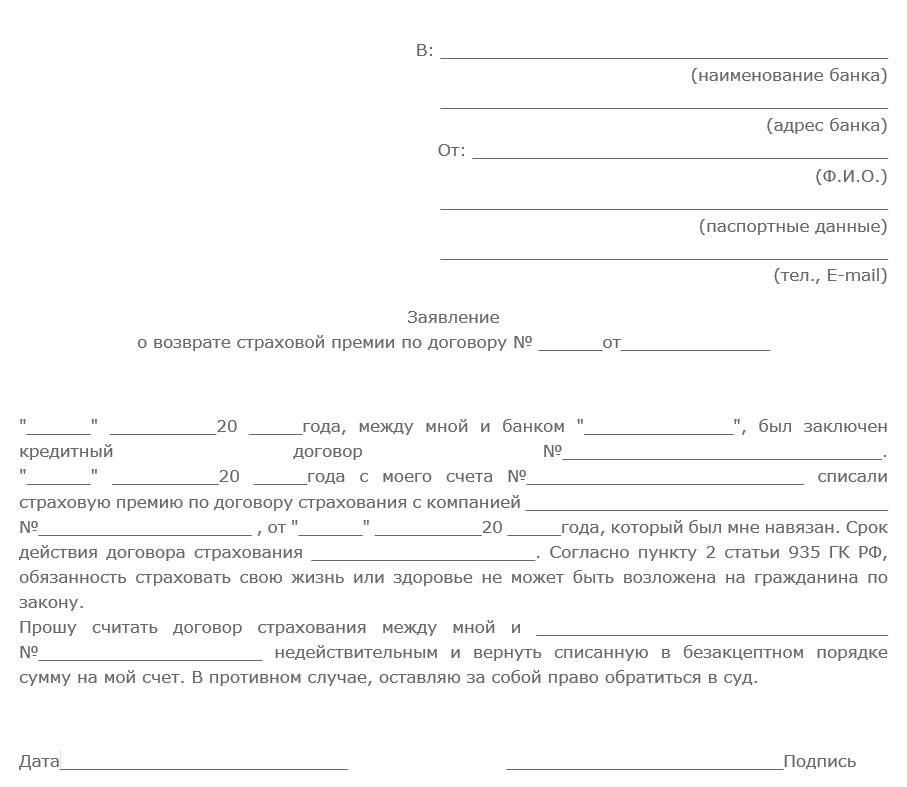

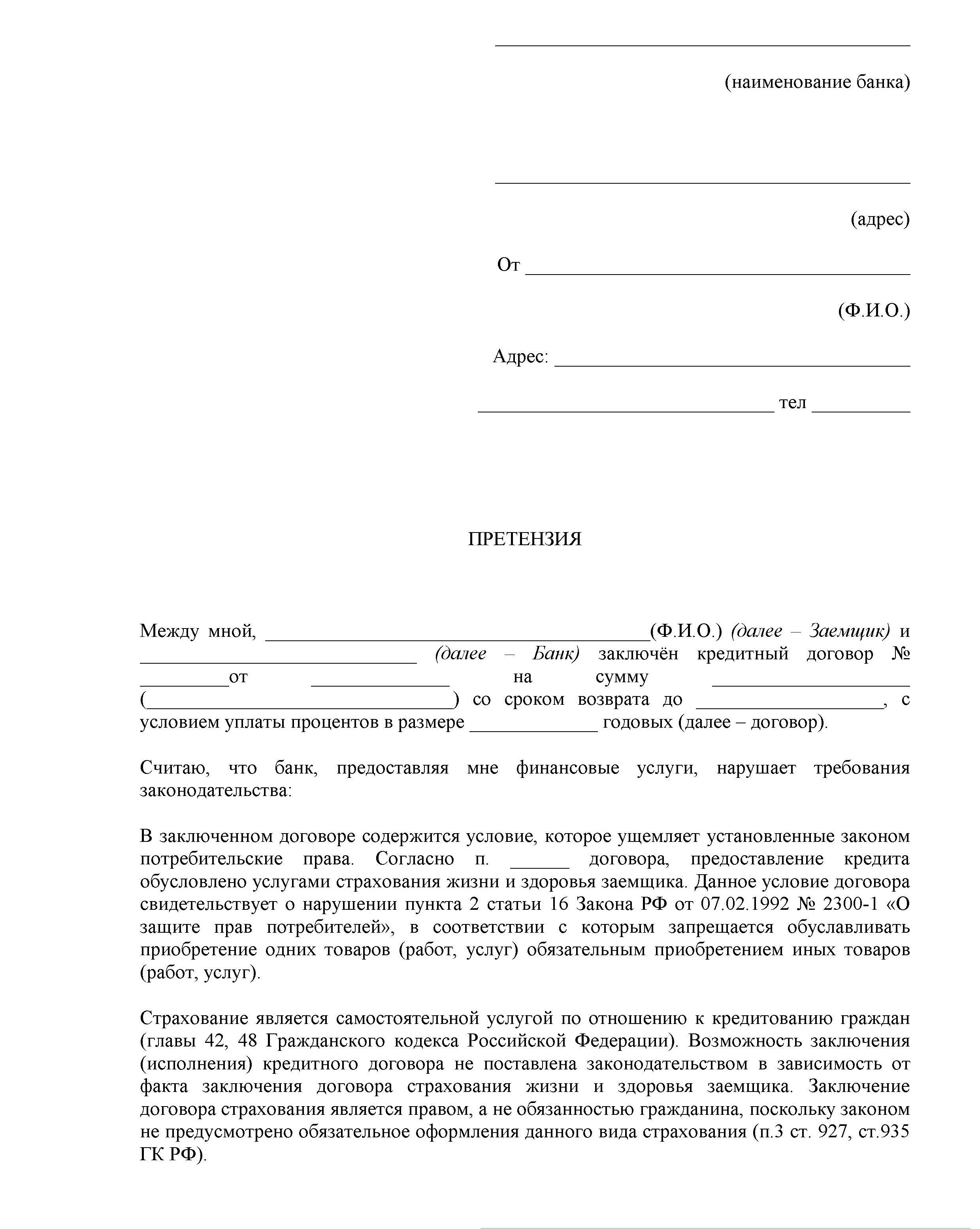

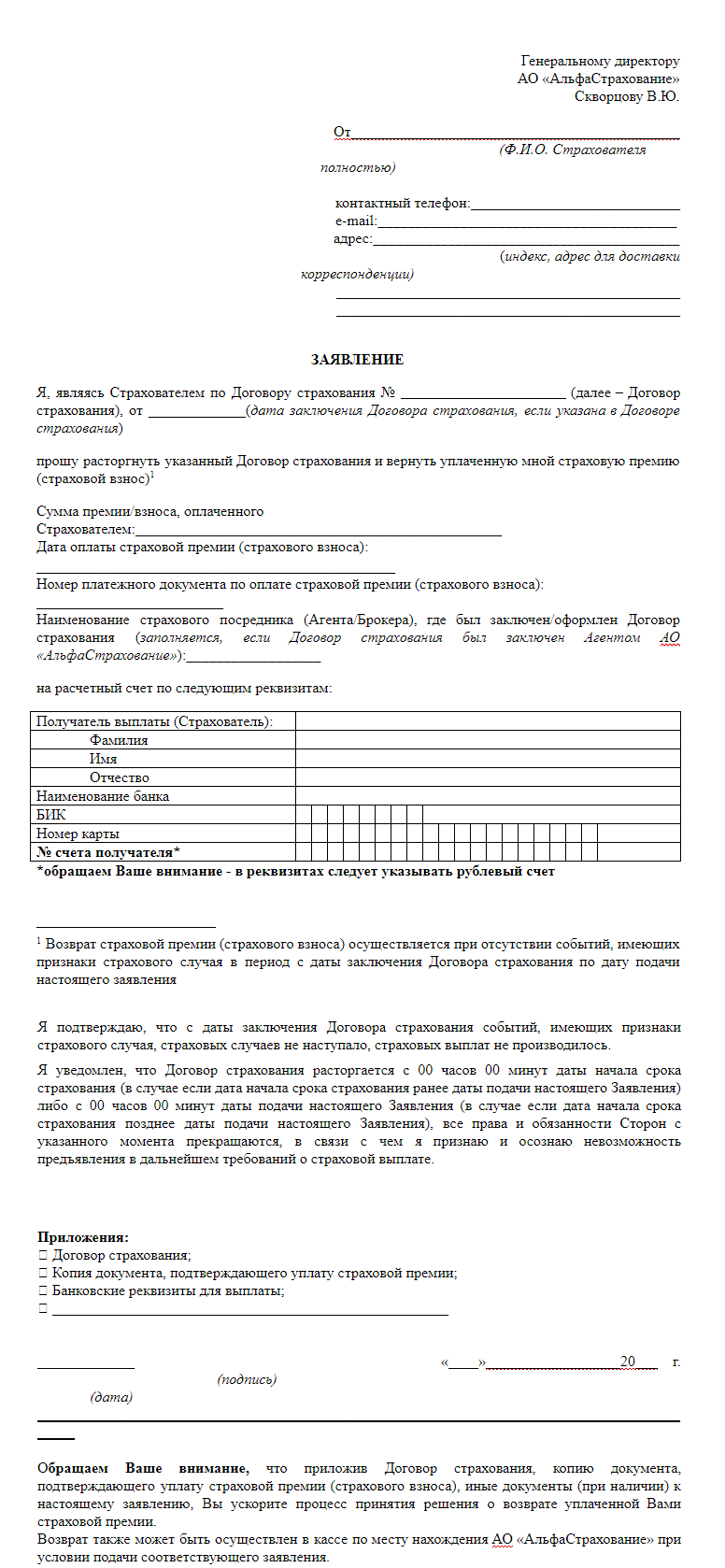

Заявление в страховую компанию

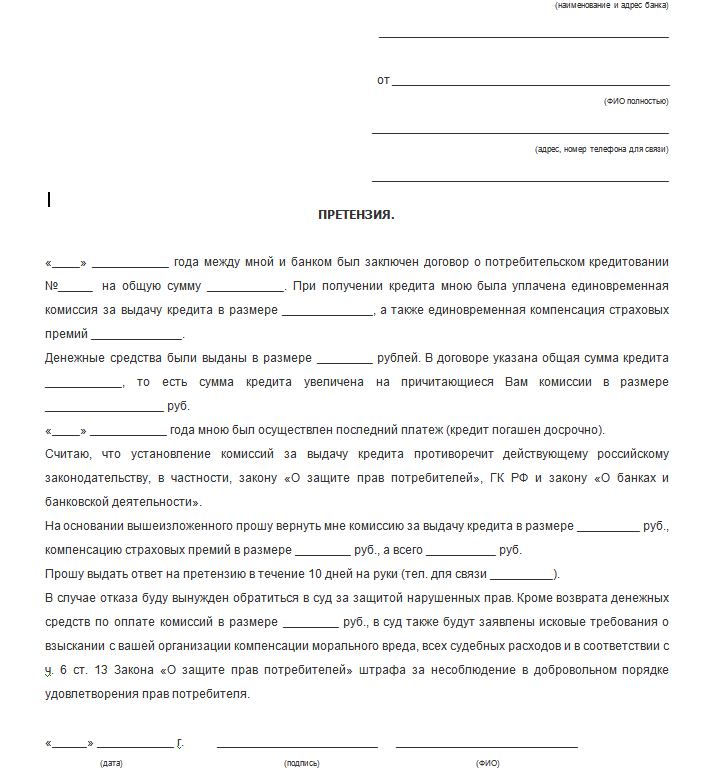

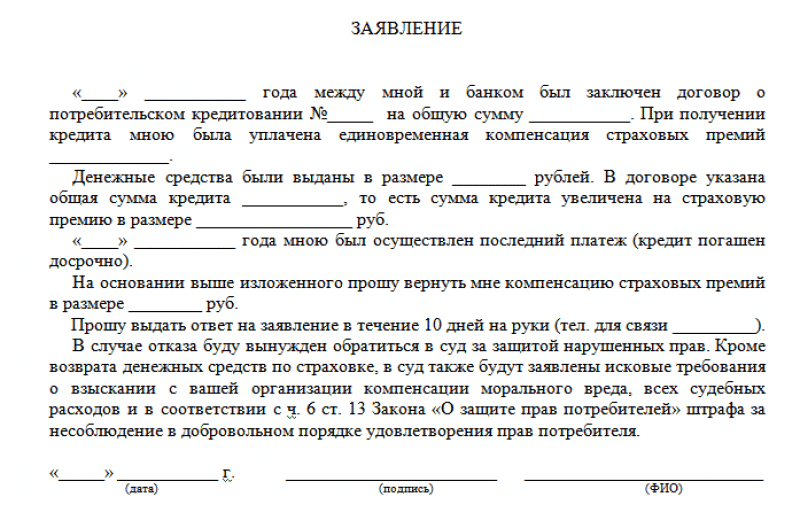

Для расторжения договора страхования необходимо написать заявление в страховую компанию. В нем нужно указать свои паспортные данные, номер договора страхования и причину, по которой вы собираетесь расторгнуть соглашение. Передать его можно лично представителю СК, но при этом нужно проследить, чтобы ему присвоили входящий номер, иначе доказать что-либо будет сложно. Если такой возможности нет, направить обращение можно и по почте заказным письмом, однако при этом придется нотариально заверить собственную подпись и вместе с заявлением переслать документы.

Какие документы необходимо предоставить

Нужно понимать, что одним заявление дело не обойдется. Прежде всего, необходимо подготовить личный паспорт и копию кредитного договора. Кроме этого, потребуется посетить отделение банка, где взять справку об отсутствии задолженности (о полном погашении кредита). Однако необходимо быть готовым, что страховая компания может затребовать и другую документацию. Например, может потребоваться информация о расчетном счете, поскольку возврат средств переводится клиенту исключительно в безналичном порядке.

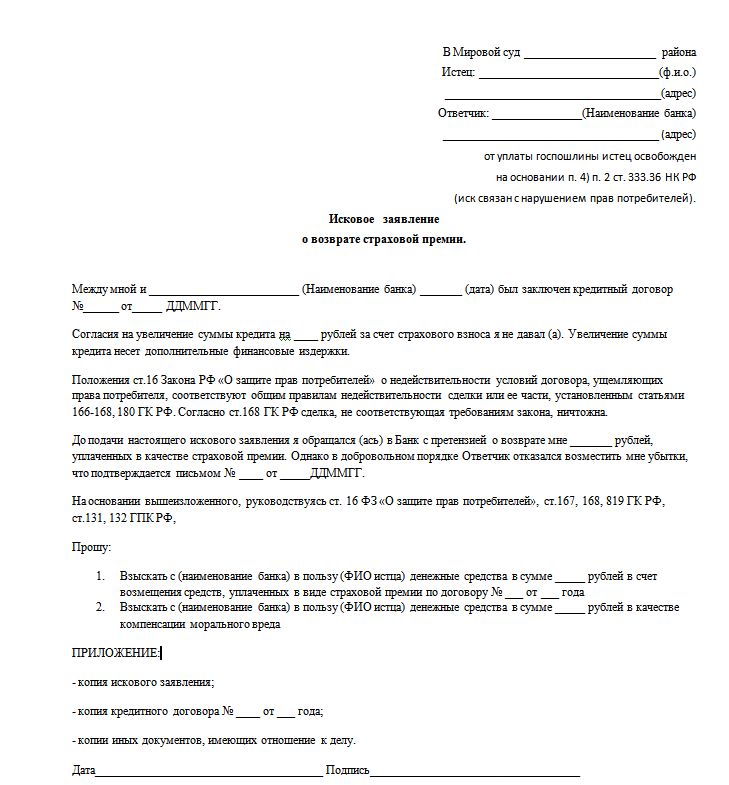

Взыскание через суд

Судебные разбирательства – затяжной процесс. Обратившийся должен составить исковое заявление и зарегистрировать его в канцелярии. В нем, помимо общих требований, нужно указать стоимость иска – сумму, на возврат которой рассчитывает заявитель.

После окончания судебного заседания будет вынесено решение, которое вступит в законную силу через 30 дней.

Жалобы в контролирующие инстанции

Возврат страховки, когда погасить кредит удалось раньше срока – обычная практика. Но не все СК беспрепятственно идут на оформление отказа в услуге. Суд – не единственная инстанция, способная разрешить спорную ситуацию между страховой и клиентом.

Как компании уклоняются от возврата премии

Кредитору и страховщику не выгодно, чтобы застрахованное лицо аннулировало полис. Поэтому они прибегают к различным способам этого избежать:

- умалчивают о возможности аннулирования полиса – банки и страховщики пользуются безграмотностью заемщиков и не уведомляют их о возможности отказа от страхования;

- заключают договор коллективного страхования – в таком случае клиент не получает собственный полис, а присоединяется к общему соглашению, заключенному между СК и банком. В данном случае оплата идет не за страхование, а за присоединение к коллективному контракту, а эта услуга не подлежит возмещению;

- затягивают сроки – сотрудники компаний намеренно не рассматривают полученные обращения или не назначают выплату, ссылаясь на несуществующие недочеты в документах, а затем отказывают в возмещении из-за того, что клиент якобы несвоевременно подал заявку на аннулирование. Такие действия являются незаконными.

При попытках уклонения от возврата денег направьте в СК уведомление о том, что намереваетесь обратиться для защиты своих прав в суд. Как правило, после этого компании сразу же назначают выплату.

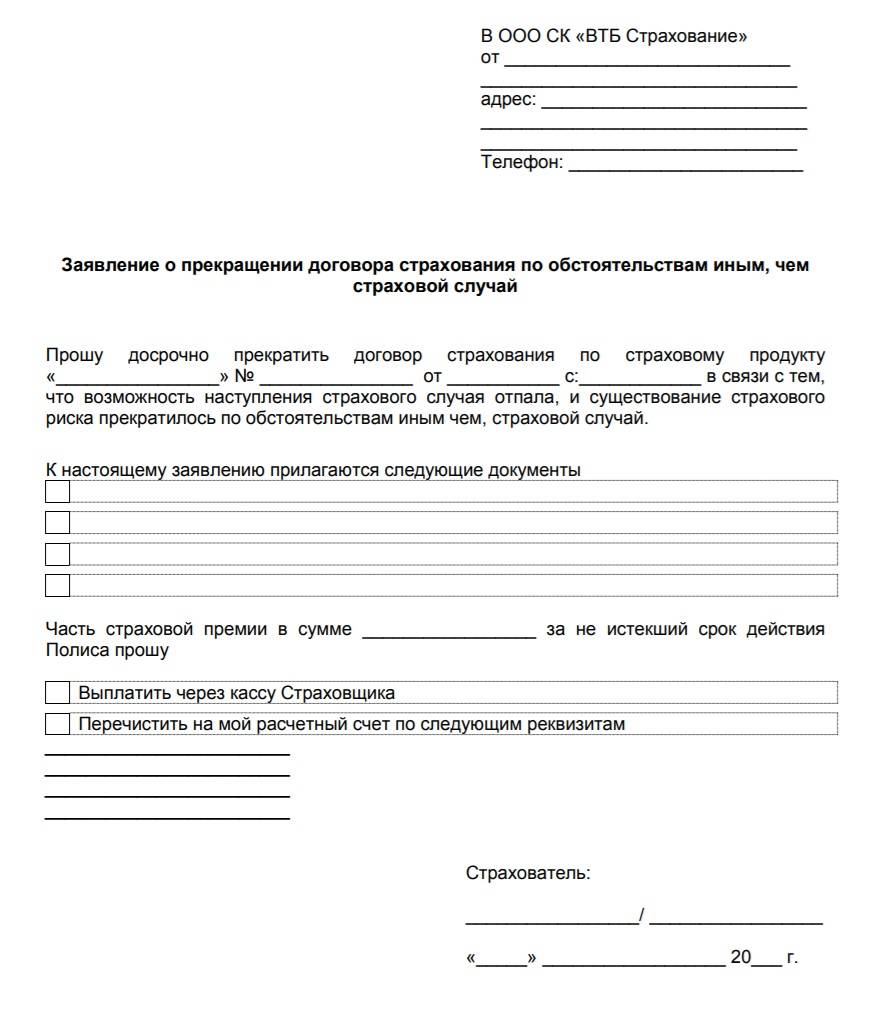

Как вернуть страховку, включенную в кредит ВТБ: особенности

Если банк включил сумму страховой премии в сумму займа, то в случае отказа от нее в период охлаждения, произойдет просто уменьшение основного долга. Наличных денежных средств заемщик не получит.

Важным отличием банка ВТБ является то, что при выдаче кредита, от заемщика требуется подключение к договору коллективного страхования, то есть между финансовым учреждением и страховой компанией заключено специальное соглашение, и клиент просто становится одним из его участников.

В такой ситуации следует помнить, что для возврата уплаченных взносов и комиссий, необходимо оформлять заявление об отказе от коллективного страхования ВТБ. Оно содержит все те же обязательные реквизиты, что и обычное, требуется только указать правильно реквизиты договора и полиса.

Что делать, если пришел отказ в возврате страхования жизни?

При возникновении проблем с возвратом страховой премии рекомендуется обращаться в территориальное управление ЦБ РФ (оно является контролирующим и надзорным органом для страховых компаний), либо в суд.

В обоих случаях следует собрать пакет документов, который бы подтверждал правоту заемщика. В него, как правило, входит:

- договор страхования с полисом;

- заявление об отказе от услуг ВТБ Страхование с отметкой о вручении;

- кредитный договор;

- письмо с отказом в выплате страховой премии.

Если действия заемщика были совершены корректно с соблюдением всех требований законодательства, суд примет решение в его пользу.

Когда договор считается расторгнутым?

Данное событие наступает в момент, когда страховая компания получает заявление об отказе от страховки от клиента. Самым надежным способом является предоставление документа непосредственно в офис компании, чтобы сразу получить соответствующую отметку.

Можно направить заявление и по почте, но в таком случае, лучше сделать это заказным письмом с уведомлением, чтобы иметь доказательства в суде при необходимости.

Итак, законодательством предусмотрена возможность возврата страховой премии заемщику, если данная услуга была ему навязана. Особенностями ВТБ страхование в этой сфере является необходимость подключения к коллективному договору страхования и наличие возможности прекратить действие соглашения по истечении 6 месяцев при отсутствии просроченной задолженности.

Возврат страховки по кредиту в 2021 году

Крайне желательно от страховки отказаться еще на этапе согласования кредита. Это позволит избежать переплаты, необходимости отказываться от «лишней» услуги, различных споров и других проблем. Но в реальности сделать это непросто. Часто клиента убеждают, что без «допов» никто ссуду не даст, или просто включают защиту, «забыв» спросить заемщика.

После подписания бумаг вернуть деньги за страховку жизни по кредиту (или любой другой) реально. Но порядок действий может несколько отличаться, в зависимости от того, в какой период времени заемщик решил заняться возвратом.

Возврат страховки в период охлаждения

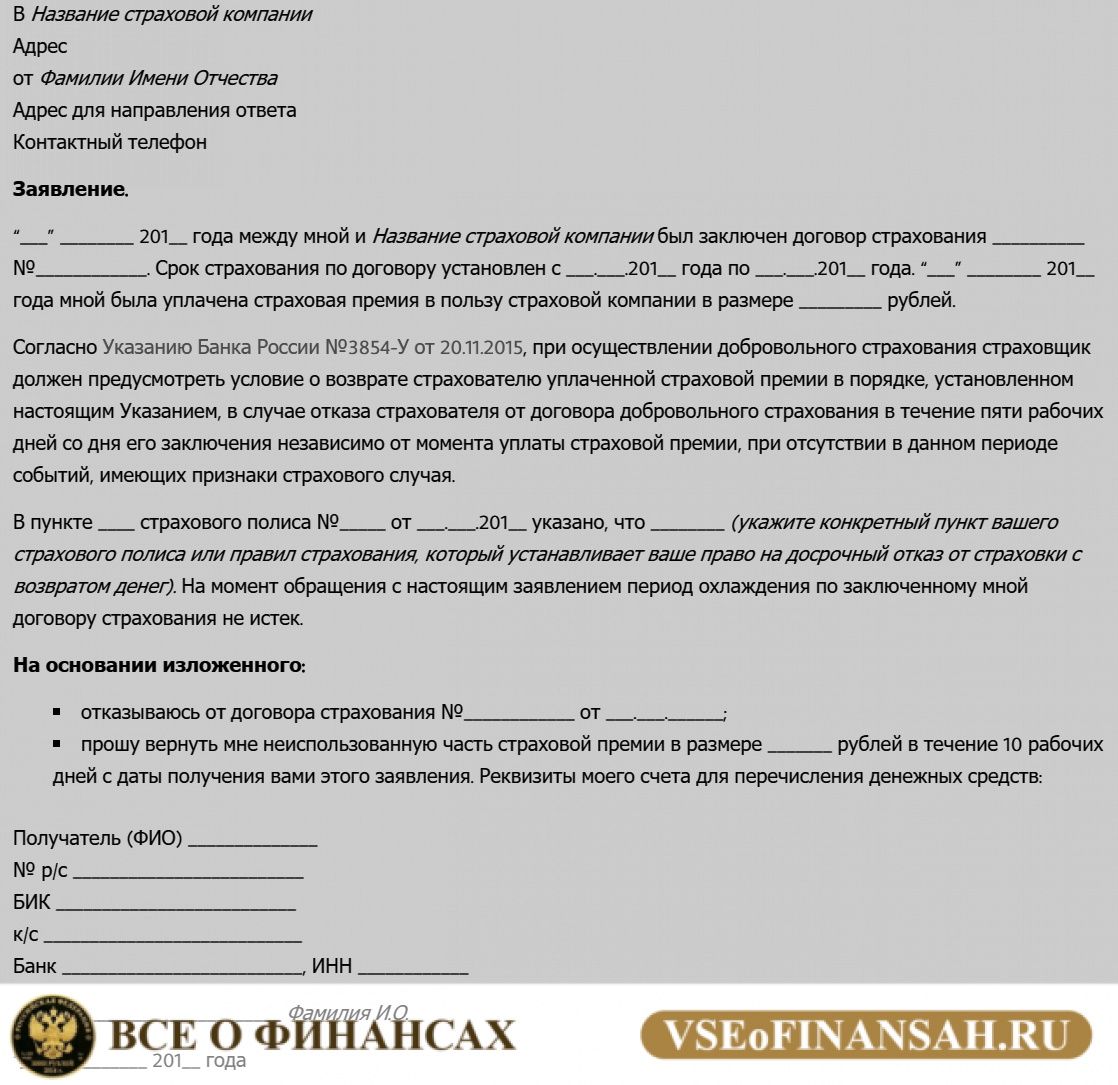

Если «лишняя» страховка была подключена при получении ссуды и 14-дневный срок по ней еще не прошел, то вернуть деньги за нее достаточно просто. Заемщик может использовать для этого период охлаждения.

Пошаговая инструкция по возврату страховки включает 3 действия:

- Изучить договор и приложения к нему. В документах надо найти информацию о продолжительности периода охлаждения и дату, с которого начинается действие защиты.

- Заполнить заявление и подать его страховщику. Форму заявления можно найти на сайте страховщика. Например, СК Альфастрахование Жизнь и некоторые другие компании позволяют подать заявление через интернет. Но это не освобождает от необходимости представить оригиналы.

- Дождаться решения и получить деньги. Срок возврата страховки по кредиту на счет клиента составляет обычно 7-10 дней. Но некоторые его могут сокращать, проявляя лояльность к потребителям или понимая, что тянут время нет смысла.

В нормальной ситуации деньги возвращают на счет, указанный в заявлении. Если их планируется направить на досрочное закрытие долга, то клиенту надо позаботиться об этом самостоятельно.

Для тех, кто не желает самостоятельно заниматься этим процессом, сейчас есть довольно много компаний и сервисов, которые занимаются помощью в возврате страховки. Мы рекомендуем один из популярных сервисов — Академия Личных Финансов Возврат Страховки. Достаточно оставить свой номер телефона у них на сайте и свами свяжутся и расскажут о своей помощи в возврате страховой премии.

Отказ от страховки и возврат денег после 14 дней

Наиболее частая причина возврата страховок – введение потребителя в заблуждения. Если в отведенный законом 14-дневный срок клиент не уложился, то ситуация с возвратом денег становится значительно сложнее.

Заемщику потребуется внимательно изучить все документы. По правилам часто клиент может отказаться страховой защиты, но возврат денег возможен лишь при наличии соответствующих условий в документах (договор, правила).

Все деньги, потраченные на страховку, вернуть не получится. Даже если эта возможность предусмотрена в договоре, что встречается редко. За время фактического пользования услугой с клиента будет удержана часть средств.

Если планируется вернуть страховку после 14-дневного периода для возврата, то клиенту потребуется написать заявление и направить его страховщику. Надо дождаться решения по нему и затем уже определятся с дальнейшими действиями.

Возврат части страховки при досрочном погашении кредита

Достаточно логичным кажется возврат страховки после досрочного погашения кредита. Но не все так просто, как кажется на первый взгляд. Клиент придется внимательно изучить все документы.

Крайне редко страховые компании предусматривают возврат страховки, если кредит погашен досрочно. Если в договоре прямо этот момент не прописан, то деньги обычно не возвращают, ссылаясь на ГК РФ.

Перспективы добиться возврата через суд полностью зависят от договора. Например, это реально, если страховая сумма уменьшается при погашении долга и не может превышать 100% первоначальной задолженности.

В любом случае до обращения в судебные инстанции надо подать заявление страховщику и получить ответ по нему, даже если он будет заведомо отрицательным.

Куда жаловаться при отказе

При уклонении СК от возмещения взноса или необоснованном отказе в выплате премии обратитесь в следующие инстанции:

- Роспотребнадзор – с заявлением о нарушении прав потребителя;

- Центробанк – с жалобой на незаконные действия СК;

- суд – для возврата денег в принудительном порядке.

Скачать образец искового заявления о признании кредитного договора недействительным

В суд можно обращаться одновременно с направлением жалоб в контролирующие организации. Срок исковой давности по делам о нарушениях в сфере страхования составляет 3 года. По истечении этого времени вернуть деньги не получится.

Отказ от страховки до получения займа

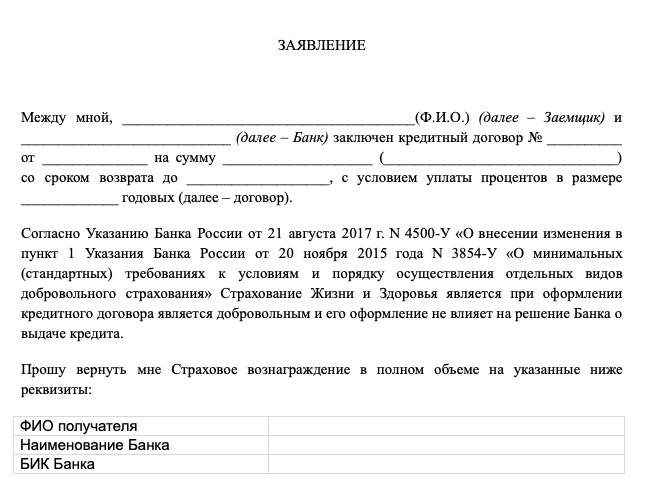

Хотя страхование жизни и здоровья добровольное, часто кредитор навязывает страховку, мотивируя это в лучшем случае повышением процентной ставки. Закон разрешает ему ставить такое условие, но отказывать в получении займа из-за отсутствия полиса нельзя. Многие клиенты по незнанию или из-за страха не получить деньги покупают страховку, хотя не обязаны этого делать. Это прописано в статье 935 Гражданского Кодекса РФ.

При оформлении кредитной анкеты менеджеры проставляют галочку в строке «страхование», а потом ставят клиента перед фактом необходимости его приобрести, ведь он уже включен в стоимость кредита. Если вы самостоятельно отправите заявку через электронный сервис, например Сбербанк Онлайн, вам только предложат полис, но не смогут манипулировать им.

Если вас принуждают к оформлению страховки, пригрозите обращением в Роспотребнадзор и Центробанк РФ. Для любого банка это действительно серьезное нарушение, которое может грозить отзывом лицензии. Также есть юридические прецеденты, когда заемщики выигрывали дело в отношении кредиторов, пытавшихся навязать ненужную им услугу или подключившие её без ведома клиента.

Как правило, нарушения встречаются в небольших организациях. Однако иногда такие гиганты, как ВТБ или Сбербанк, тоже грешат навязыванием страховки. Часто помогает прямое обращение к вышестоящему начальству или по телефону горячей линии банка. Если вы переживаете, что вам откажут по уже одобренной заявке, знайте, что все действия в банковской системе фиксируются. Если кредитный менеджер самостоятельно переведет вашу анкету в отказ, этот факт не останется без внимания при проведении служебной проверки.

Иногда отказ от страховки не выгоден заемщику, особенно когда речь идет о крупной сумме займа. Если банк повышает процентную ставку на несколько пунктов, переплата может оказаться дороже стоимости полиса. При оформлении страховки клиент не только сэкономит, но и защитит свою семью от выплаты значительного долга.

Возврат страховки: реален или нет

Как уже говорилось, вернуть страховую премию в настоящее время проблематично – это условие должно быть прописано в договоре добровольного страхования, в противном случае заемщик вынужден идти в суд, платить госпошлину (ответчик ее вернет, если заемщик выиграет дело) и доказывать свою правоту.

С новой редакцией закона страховая компания или банк будут обязаны вернуть часть уплаченной страховой премии, так как это будет напрямую прописано в законе.

В настоящее время говорить о действии нововведений пока сложно, так как новая редакция Закона пока не вступила в силу, считает заместитель председателя правления VestaBank Алексей Федоров:

То, что банки или страховые компании будут обязаны возвращать страховку при досрочном погашении кредита – это точно, ведь в противном случае заемщик гарантированно защитит свои интересы в суде.

Но возможна и другая ситуация. Не по любой страховке можно вернуть уплаченную премию, а только по добровольному страхованию жизни и здоровья, а также по страхованию от потери работы – они напрямую зависят от потребительского кредита, то есть обеспечивают его выплату. Возможно, банки «придумают» другие виды страхования, которые не будут прописаны в законе, как обязательные к возврату. Такой точки зрения придерживается партнер юридической компании Александр Павловский:

Если банки «придумают» новые виды страхования, то заемщикам будет проблематично возвращать части уплаченной страховой премии.

Многие заемщики, узнав об изменениях, решили, что любой банк теперь будет обязан вернуть часть уплаченной страховой премии. Это мнение ошибочное – теперь все будет зависеть от условий кредитного договора.

Есть в кредитном договоре именно банк выступает в качестве стороны страховых отношений (банк предложил и оформил с согласия заемщика страховку через партнера), то в этом случаем именно банк и вернет страховку, затем страховая компания перечислит указанную сумму на счет банка. А если в кредитном договоре прописано условие о сниженной процентной ставке при оформлении страховки, но заемщик самостоятельно подает документы в страховую компанию, то именно компания будет возвращать страховку.

Еще один вопрос, в котором ошибаются многие заемщики – что это нововведение внесет какие-либо изменения на практике. Здесь ответ однозначный – нет: по факту заемщики и сейчас могут вернуть часть страховки при досрочном погашении потребкредита, правда, чаще всего, им приходится обращаться для этого в суд.

Поправки просто облегчат процедуру возврата, то есть заемщикам не придется обращаться в суд. Им будет достаточно составить и подать в банк или страховую компанию соответствующее заявление, после чего сумма страховки будет возвращена в течение 7 рабочих дней, отметил партнёр юридической компании Андрей Шевченко:

С 1 сентября условие о невозможности возврата части страховой премии повлечет за собой признание кредитного договора недействительным.