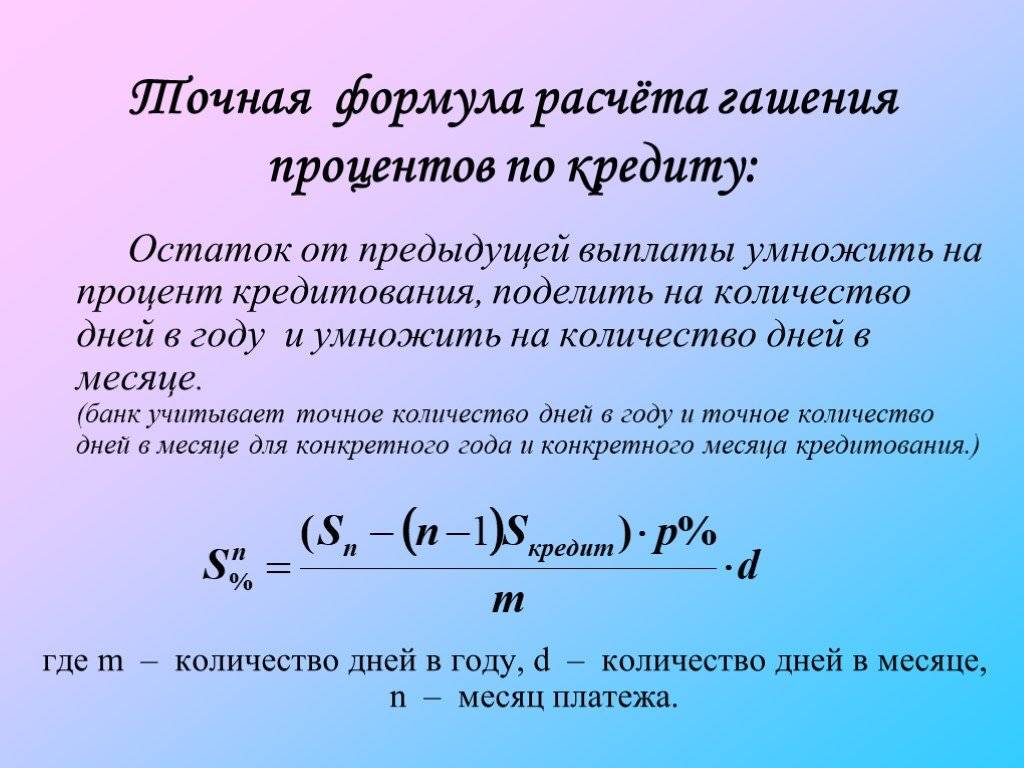

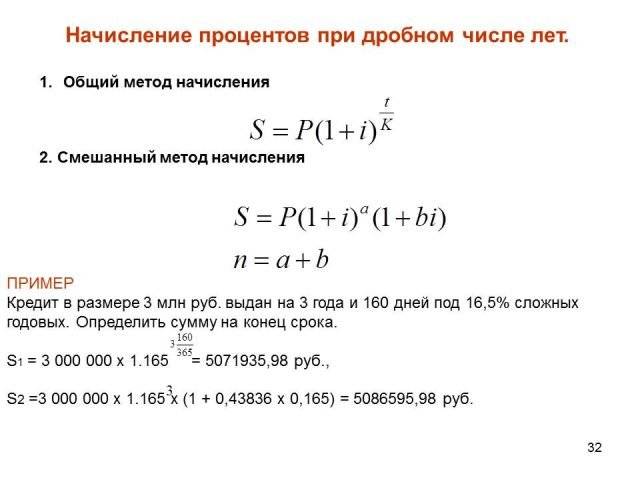

Договор

Сравнивайте предложения разных банков и выбирайте. У всех банков есть общие, стандартные условия договора потребительского кредита. Они всегда есть на сайте банка и в его офисе. Но каждый договор включает и набор индивидуальных условий — именно от них зависят стоимость кредита, сроки и сумма ежемесячных выплат. Индивидуальные условия состоят из 16 обязательных пунктов и могут содержать дополнительные пункты, которые должны быть согласованы банком и заемщиком. Договор считается заключенным, только если стороны достигли согласия по всем этим пунктам.

При заключении договора обратите внимание на валюту платежа и процентную ставку, особенно внимательно проверьте: график платежей (размер, количество и периодичность), условия досрочных платежей и расторжения договора, штрафы и пени (они входят в индивидуальные условия договора). Не торопитесь подписывать договор сразу

Вы имеете право на то, чтобы взять 5 дней и подумать над предложением. Сравнивайте предложения разных кредиторов и выбирайте то, которое вам подходит.

Дополнительные навязанные услуги

Проверьте, не включены ли в договор какие-то дополнительные платные услуги, без которых вы прекрасно обойдетесь: смс-информирование, кредитная карта, удаленное обслуживание или услуги нотариуса. Уточните, можете ли вы от них отказаться. Банк не должен включать в стоимость кредита услуги, на которые вы не давали свое согласие.

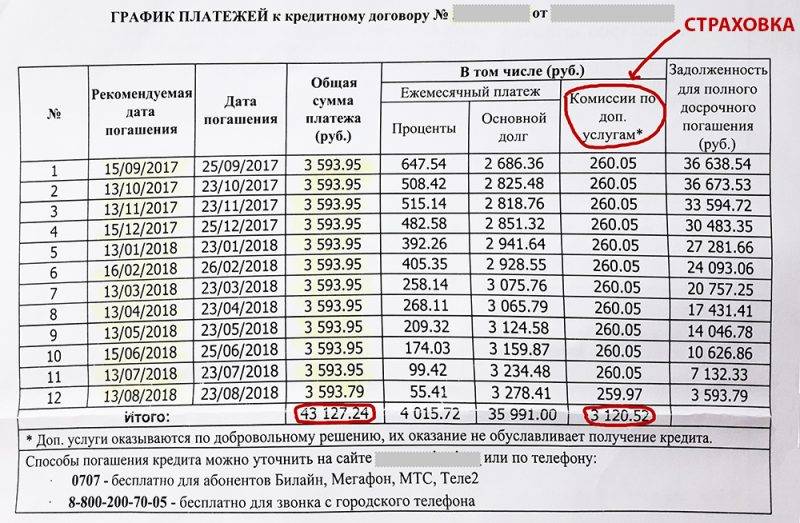

В кредитном договоре может быть пункт, который обязывает вас застраховать предмет залога, свою жизнь или здоровье. И хотя вы не обязаны это делать, страхование позволит снизить возможные риски, например, сохранить заложенное имущество, если вы вдруг лишитесь работы. В таком случае банк может предложить вам более выгодные условия по размеру кредита, сроку или процентной ставке. От покупки страховки, разумеется, можно отказаться, но тогда и условия по кредиту будут иными. Заклинания недобросовестных менеджеров по продажам о том, что без страховки вам не одобрят кредит, — всего лишь психологическое давление. Более того, даже если вам навязали страховку, то от нее вы можете отказаться в течение 14 календарных дней, в таком случае деньги вам вернут.

Как выбраться из долговой ямы по займам

Займом считается договор передачи в собственность денег, ценных бумаг или товаров. Обычно в долговую яму попадают граждане, неоднократно берущие заём в микрофинансовых организациях (МФО). Поскольку сроки предоставления займов невелики, а проценты значительны, гражданин, беря один заём на короткий срок и не имея возможности выплатить его в срок с процентами, обращается в другую МФО, пытаясь перекрыть один заём другим. Если финансовое положение гражданина вовремя не улучшается, ему приходится брать третий заём, четвёртый и т. д.

Чтобы выбраться из долговой ямы по займам, можно:

- Обратиться к родственникам или знакомым о выдаче денег в долг.

- Обратиться в банк за потребительским кредитом.

- Обратиться в суд о признании банкротом, если сумма долга больше 500 т. р., а просрочка выплат превышает 3 месяца.

Чаще всего единственным выходом будет третий вариант, если гражданин не зарекомендовал себя, как надёжный плательщик по предыдущим долгам. Сложности заключаются:

- в возможных угрозах со стороны кредиторов до признания гражданина банкротом;

- в сборе необходимых для суда документов;

- в необходимости реализации имущества должника;

- в наложенных судом ограничениях после признания гражданина банкротом.

- процедура банкротства — достаточно дорогостоящий процесс.

Самыми главными плюсами можно считать:

- выход из долговой ямы по займам;

- возможная стоимость реализованного имущества может быть намного ниже суммы начисленного кредиторами долга;

- ограничения, накладываемые судом, не являются существенными для гражданина.

Проблема попадания в долговую яму по кредитам и займам не является неразрешимой, но требует приложения значительных усилий и повышает ответственность гражданина в принятии последующих финансовых решений.

Рассчитаться или расстаться?

На случай, когда договориться с кредиторами не получается, денег на погашение долгов нет и не предвидится, существует крайняя мера – личное банкротство. Оно сильно отражается на деловой репутации и кредитной истории, но иногда является единственно возможным выходом из ситуации. На статус банкрота могут претендовать физические лица, накопившие долги в сумме более 500 тысяч рублей. Процедура банкротства сложна, а ее общая стоимость может доходить до 250-300 тысяч рублей. В период пандемии государство пошло навстречу закредитованным гражданам и ввело также процедуру упрощенного банкротства для тех, чьи долги не превышают 500 тысяч рублей.

Договор

Сравнивайте предложения разных банков и выбирайте. У всех банков есть общие, стандартные условия договора потребительского кредита. Они всегда есть на сайте банка и в его офисе. Но каждый договор включает и набор индивидуальных условий — именно от них зависят стоимость кредита, сроки и сумма ежемесячных выплат. Индивидуальные условия состоят из 16 обязательных пунктов и могут содержать дополнительные пункты, которые должны быть согласованы банком и заемщиком. Договор считается заключенным, только если стороны достигли согласия по всем этим пунктам.

При заключении договора обратите внимание на валюту платежа и процентную ставку, особенно внимательно проверьте: график платежей (размер, количество и периодичность), условия досрочных платежей и расторжения договора, штрафы и пени (они входят в индивидуальные условия договора). Не торопитесь подписывать договор сразу. Вы имеете право на то, чтобы взять 5 дней и подумать над предложением

Сравнивайте предложения разных кредиторов и выбирайте то, которое вам подходит

Вы имеете право на то, чтобы взять 5 дней и подумать над предложением. Сравнивайте предложения разных кредиторов и выбирайте то, которое вам подходит.

Не брать займы без необходимости

Чтобы не попасть в долговую зависимость, кредиты нужно брать только в крайнем случае. В каких ситуациях займ можно признать целесообразным?

Например, оправданным считается оформление займа на покупку собственного жилья. Ведь если у человека нет своей квартиры, то он вынужден ее снимать и отдавать арендодателю 15-20 тысяч рублей ежемесячно. Если гражданин не возьмет кредит, то он всю жизнь будет платить деньги чужим людям за право жить на их территории. Но если он оформит ипотеку, то сможет купить собственное жилье. Через 10-15 лет платежи по займу закончатся, а собственная квартира останется.

Кредит можно взять в случае неожиданной поломки бытовой техники. Без холодильника, стиральной машины или смартфона комфортная жизнь становится невозможной. Если эти нужные приборы вышли из строя, а денег на приобретение новой техники нет, то не следует терпеть лишения. Технику можно купить в кредит, а потом постепенно рассчитаться с банком.

Но если в покупке нет срочной необходимости, то кредит лучше не оформлять. Рассмотрим эту мысль на примере. Допустим, у молодого человека есть желание приобрести в салоне новый автомобиль стоимостью 800 000 рублей. Таких средств у него нет, но есть возможность взять кредит в банке на 5 лет под 12% годовых. В течение следующих 5 лет он должен будет выплачивать кредитору 18 000 рублей ежемесячно. В итоге он переплатит банку 268 тысяч рублей, и машина обойдется на 33% дороже.

Если у человека есть возможность откладывать по 18 000 рублей каждый месяц, то он может накопить на автомобиль сам. Чтобы приобрести новую машину, ему придется копить деньги 44 месяца. На покупку б/у автомобиля стоимостью 400 000 рублей средства нужно будет накапливать всего 22 месяца. Зато, если у автолюбителя возникнут финансовые трудности, и он не сможет отложить необходимую сумму, то проблем с заимодавцем у него не будет.

С точки зрения финансовой выгоды покупка авто в кредит будет оправдана, если с помощью этой машины человек будет зарабатывать сумму больше, чем 18 000 рублей в месяц. Либо машина ему необходима для других целей (например, для совместных поездок с семьей). Если откладывать эти поездки, то возникнут другие проблемы. Но для того, чтобы выглядеть «не хуже других», брать кредит противопоказано. Это может стать первым шагом к долговой кабале.

Не стоит брать займ на покупку новой модели смартфона (с четырехмодульной фотокамерой вместо трехмодульной, с пятикратным зумом вместо трехкратного и 8 гигобайтами оперативной памяти вместо 6). На новый телефон можно накопить постепенно, не переплачивая кредиторам и не ставя под угрозу свою финансовую стабильность.

Опасно брать кредит на отпуск. После короткого двухнедельного отдыха придется целый год отдавать банку треть зарплаты и отказывать себе в самом необходимом. Лучше накопить в течение года необходимую сумму самостоятельно и отправиться в поездку в следующем сезоне. Сэкономленные на уплате процентов деньги можно будет потратить на собственные удовольствия.

Нецелесообразно также брать кредит на свадьбу. Согласно статистике, в первые 4 года совместной жизни распадается 41,4% заключенных браков. Если взять заем на свадьбу на 5 лет, то велика вероятность, что гасить его придется уже после развода.

Тщательно изучите текст кредитного соглашения

Это основной совет, распространяющийся на все ситуации, в которых вам придется подписывать какие-либо бумаги. Все знают его и почему-то то и дело игнорируют, ставя заветную подпись под документом, который даже не читали.

Поэтому акцентируем ваше внимание – читайте договор! Особенно обратите внимание на:

- грейс-период;

- ограничения;

- возможные бонусы.

Грейс-период – это временной отрезок, на который действует льгота, позволяющая не платить проценты за использование кредитки. Этот период может варьироваться от нескольких суток до нескольких месяцев в зависимости от банка и типа карты. Помнить эти сроки и соблюдать нужно строго.

Ограничения по кредитной карте

Стоит помнить, что некоторые операции по кредитной карте могут облагаться налогами, например обналичивание в банкомате или перевод с карты на карту.

Бонусные программы

Часто банковские учреждения предлагают своим клиентам, при условии активного использования их продукта, начисление бонусов в виде – мили, кэшбэка, скидки в магазинах-партнерах.

Но все же с бонусными предложениями нужно быть осторожнее. Если вы отлично управляетесь с личными финансами, то вам по плечу и получить выгоду и при этом оставаться на плаву. А остальным все же лучше не увлекаться.

Реструктуризация долга

Реструктуризация — компромиссный вариант. Она может помочь, если ваши доходы существенно снизились, и вы больше не можете обслуживать свой долг на прежних условиях. По сути, реструктуризация кредита — это рассрочка вашего долга, при которой новые условия будут заметно мягче изначальных договоренностей и окажутся вам по силам.

Суть этого инструмента: увеличить срок кредитования при уменьшении суммы выплат. Недостаток: в итоге вам придется заплатить больше, поскольку за более длинный период жизни кредита набежит куда большая сумма процентов.

Из долговой ямы можно выбраться

Сегодня существует цивилизованный способ избавления от кредитной кабалы. Нужно решиться и пройти процедуру банкротства.

Как выйти из долговой ямы микрозаймов?

В Вашей ситуации еще не так все плохо, как у большинства наших доверителей, имеющих больнее количество микрозаймов и долгов по ним, поэтому так востребован материал, как погасить много кредитов на нашем сайте. Главное не терять контроль над ситуацией, не пускать все на самотек, не сдаваться.

Перво-наперво анализируем своё финансовое положение, все свои доходы и расходы. Прямо расписываем. Зачастую выясняется наличие трат, от которых можно воздержаться, и за счёт этого, высвободится необходимая сумма для несения кредитного бремени.

Еще способы выхода из долговой ямы:

- Что-то продать, чтобы закрыть обязательство. Возможно имеется имущество, которым можно распорядится без ущерба для семьи, но за счёт его продажи появится возможность разделаться с долгом.

- Уменьшить долг за счет пересмотра штрафных санкций и неустоек. Если задолженность уже сформировалась и идёт судебное разбирательство о ее взыскании, нужно активно участвовать в процессе, составлять возражение, представлять контррасчет, заявлять о пропуске срока исковой давности, просить суд о снижении штрафных санкций. В случае несогласия — обжаловать решение суда в вышестоящие инстанции. Все это влияет на результат определения итогового долга, в ваших руках уменьшить его.

- Вы можете подать в суд сами иск об уменьшении неустойки и оспорить правильность начисления пеней. Ведь, очень часто такие организации завышают штрафные санкции. Но идти в суд надо заручившись поддержкой кредитного адвоката. Он составит исковое заявление, разработает стратегию расторжения договора, а также защитит ваши интересы в суде. Самому МФО не выгодно идти в суд, это финансовые затраты, к тому же штрафные санкции могут быть отменены, что выгоднее конечно же вам. Поэтому они и пытаются решить вопрос самостоятельно, либо путем передачи долга коллекторам.

- Применить процедуру рефинансирования займа на более выгодных условиях в ином месте или через друзей

- Подумать о иных способах выхода из долговой ямы микрозаймов с помощью нашего адвоката АБ «Кацайлиди и партнеры»

Сначала протестируйте возможность внесения ежемесячного платежа

Если вы все-таки решили взять займ на крупную сумму на покупку квартиры или авто, то поинтересуйтесь в банке, каким будет ваш ежемесячный платеж.

Не спешите сразу оформлять займ. В течение следующих двух месяцев попытайтесь откладывать нужную сумму на отдельный счет и жить на оставшиеся деньги. Если эксперимент пройдет удачно, оформляйте кредит.

Куда лучше деть отложенную во время тестирования сумму? Ее следует оставить на счете в качестве подушки безопасности. У заемщика всегда должно быть как минимум 2 платежа в резерве на случай возникновения финансовых трудностей. Если кредит оформлен на длительный срок (допустим, это ипотека на 15 лет), то в целях безопасности размер финансового резерва желательно увеличить до 4-6 платежей.

Реструктуризация

Еще один выход из положения – это реструктуризация, то есть изменение условий погашения по действующему кредитному договору. Процесс отчасти напоминает рефинансирование, только всегда у того же кредитора, который выдал кредит.

Как правило, реструктуризация необходима, чтобы предотвратить полное прекращение платежей. В случае, когда кредитов несколько, а платежеспособность серьезно снизилась, для начала ведите переговоры о реструктуризации кредита с самым большим ежемесячным платежом.

Один из вариантов реструктуризации – кредитные каникулы, то есть временная отмена платежей. Другие виды реструктуризации – снижение процентной ставки или увеличение срока кредита. «За месяц до возможной просрочки обратитесь в банк, – говорит Наталья Семенова. – Если ваша жизненная ситуация ухудшилась, то можно собрать документы (о потере работы, снижении зарплаты, тратах на лекарства и т.д.) и идти с ними в банк на переговоры о снижении платежа или о кредитных каникулах».

Действовать всегда лучше заранее – до того, как просрочен хотя бы один платеж. Когда по договору начнут начисляться пени и штрафы, договориться с банком станет в разы сложнее. Чтобы не доводить до «просрочки», продайте ненужные вещи или высвободите «неприкосновенный запас», советует Наталья Семенова.

Золотые правила должника

Если не хотите оказаться в долговой яме, никогда не совершайте следующее:

- Не берите кредиты, если выплаты по ним превышают 40% ваших доходов (наиболее комфортное соотношение – 25-30%).

- Не берите новые кредиты или займы в МФО, чтобы погасить долги (за исключением рефинансирования).

- Не снимайте наличные с кредитных карт для погашения долгов, не стройте «пирамиду» из кредиток.

- Не берите кредиты на «инвестиции».

- Не скрывайтесь от кредиторов и коллекторов, пытайтесь с ними договориться.

- Не обращайтесь к «антиколлекторам» и «раздолжнителям» (часто под этими вывесками скрываются мошенники или нечистые на руку юристы).

Кредитные каникулы

Подходят вам в случае временных трудностей — например, в связи с потерей работы, и только если ваша репутация в глазах кредитора до этого времени была безупречной. В 2020 году отсрочку максимум на полгода можно было получить по ипотеке, потребительским кредитам, автокредитам и кредитным картам.

Каникулы вам могут предоставить:

- если договор оформлен до 3 апреля 2020 года;

- если доход за последний месяц снизился на 30% по сравнению с доходом за тот же период в предыдущем году;

- по принципу «один кредит — один льготный период», при этом в вашей кредитной истории будет отображена информация о предоставлении вам кредитных каникул;

- если сумма не более установленного лимита. Например, по ипотеке каникулы положены в том случае, если объем кредита не превышает 1,5 млн рублей (кроме Москвы, Санкт-Петербурга, Московской и Ленинградской областей, где цены на жилье выше, чем в целом по России).

Не можете платить кредит? Закажите звонок юриста

Кредитные каникулы не спишут ваш долг и проценты по нему: кредит вы все равно будете обязаны погасить в полном объеме, но по новому графику.

Каникулы, возможность взять которые предоставило государство в самом начале пандемии, введены как экстренная мера реагирования на коронавирус. Сейчас сроки предоставления каникул продлены на период 2021 год. Но эта инициатива не будет вечной — когда пики эпидемической обстановки будут пройдены, правительство отменит свою инициативу.

И это надо четко понимать, принимая решение пойти беседовать в банк о своей просьбе дать возможность пожить без уплаты взносов по кредиту на пол года, чтобы привести в порядок какие-то иные финансовые дела.

Да, банки регулярно вводят свои варианты кредитных каникул. Но в отличие от норм государственных кредитных каникул, решение дать заемщику каникулы в рамках своей внутренней программы — это право банка, а не его обязанность.

Снежный ком или лавина?

Финансовые консультанты выделяют два основных способа досрочного погашения кредитов. Один из них называется «метод снежного кома» (от меньшего долга к большему), другой – «метод снежной лавины» (от большей ставки к меньшей).

Какой бы способ вы ни выбрали, сначала понадобится составить список всех ваших кредитов. В нем должны быть отражены: сумма каждого долга, регулярный платеж, процентная ставка.

«Снежный ком»

Расположите кредиты по принципу от меньшей суммы долга к большей. План действий готов. Постарайтесь в месяц выделять чуть большую сумму, чем нужно для внесения всех регулярных платежей. Ваша цель №1 – раньше срока погасить первый, самый маленький долг. Для этого вносите хотя бы 100 рублей (лучше – больше) сверх ежемесячного платежа. По остальным договорам продолжайте делать минимальные платежи. Как только погасите первый кредит – переходите к следующему по списку – цели №2.

Секрет «снежного кома» в том, что вы быстро замечаете результат. Избавиться от самого маленького долга проще всего. Как только вы с ним разделались, у вас появляются свободные средства для досрочного погашения следующего кредита. Вы сразу чувствуете себя свободнее, а мотивация рассчитаться с остальными долгами увеличивается. Впрочем, с финансовой точки зрения этот способ – не лучшее решение, так как итоговая переплата будет выше, чем при выборе другой стратегии. О ней ниже.

«Снежная лавина»

Расположите кредиты по принципу от большей ставки к меньшей. Перед вами план досрочного погашения. Действуем так же – пытаемся выгадать хотя бы лишнюю сотню рублей на досрочное погашение самого дорогого кредита. С другими долгами не торопимся – отдаем согласно графику платежей. Когда кредит с самой высокой процентной ставкой погашен, переходим к следующему по списку.

«Снежная лавина» – стратегия для терпеливых и расчетливых. Сначала результат не так заметен, зато общая переплата в итоге будет ниже. Некоторые должники начинают именно с этого метода, но из-за психологического дискомфорта («Я во всем себе отказываю, время идет, а ничего не меняется») переходят к методу «снежного кома».

А будет ли толк?

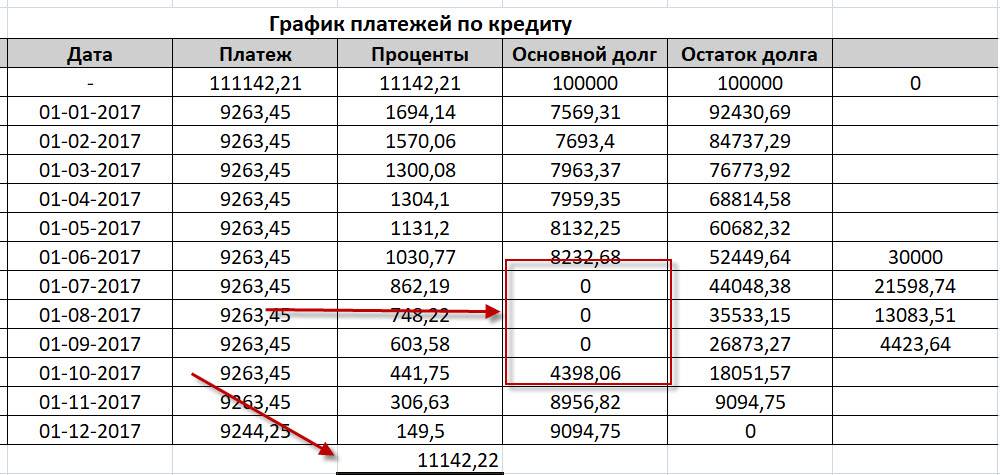

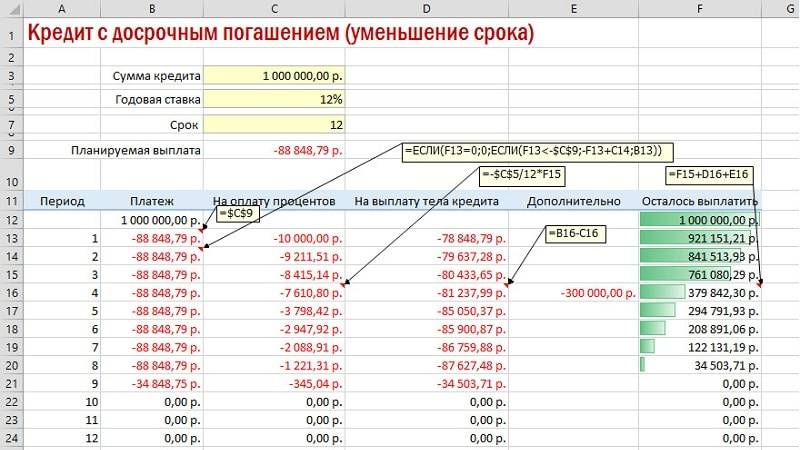

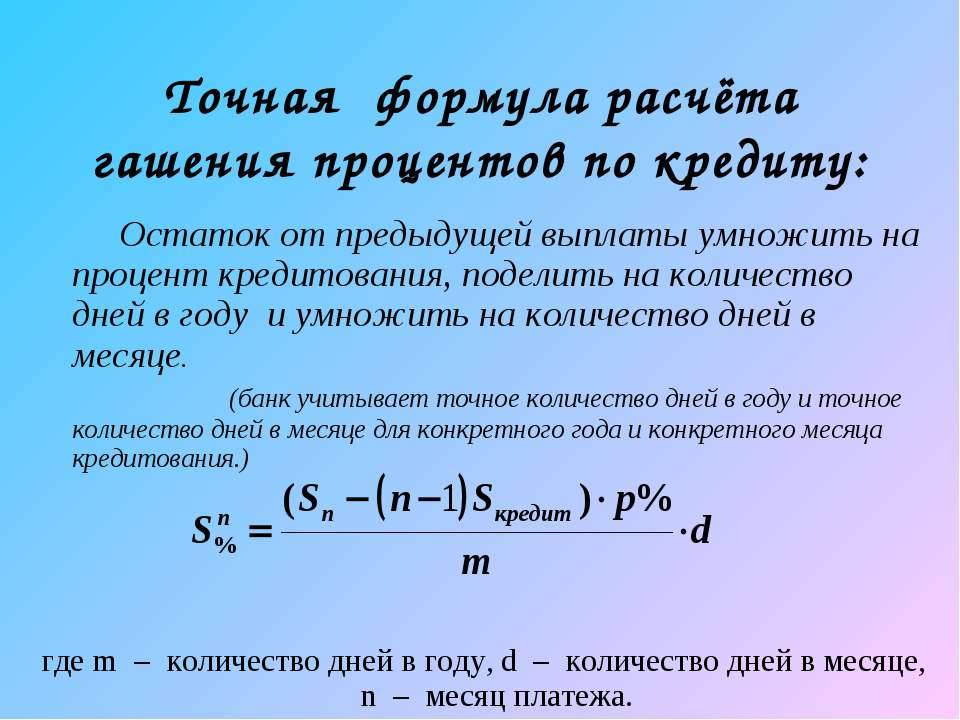

Всегда ли выгодно гасить кредит досрочно? Ответ на этот вопрос не так очевиден, как может показаться. «Как правило, выгоднее быстрее погашать, чтобы не переплачивать. Все знают историю о том, что ипотека – это покупка квартиры себе и еще одной – банку, – говорит независимый финансовый советник Наталья Семенова. – Однако если у вас долгосрочный кредит под вменяемый процент, то к концу срока ежемесячная сумма платежа становится уже не столь существенна, потому как деньги ежегодно обесцениваются». Средний показатель инфляции в нашей стране за последние 30 лет – 7-10%, напоминает консультант.

Кредит выгодно гасить досрочно в первую половину срока, подтверждает финансовый директор ИТ-компании, судебный экономический эксперт Екатерина Мясцова.

Однако если кредит потребительский или взят в МФО «до зарплаты» – под немаленький процент и на короткий срок, то с ним в любом случае выгодно рассчитаться побыстрей. Для этого придется соблюдать финансовую дисциплину – не позволять себе незапланированных трат и постараться найти источники дополнительного дохода, например, превратить хобби в заработок.

Отступать некуда?

Вот вы уже выбрали и оформили кредит. И вдруг выясняется, что вы переоценили свои возможности, вас вдруг уволили с работы или произошли еще какие-нибудь события, негативным образом сказавшиеся на размере ваших доходов. Если с момента оформления нецелевого потребительского кредита еще не прошло 14 дней, вы можете полностью вернуть его банку, уплатив проценты за фактическое время пользования заемными деньгами.

А если две недели пользования кредитом уже истекли? Во-первых, ни в коем случае не следует прятаться от проблемы, поскольку она никуда не денется. Попытайтесь договориться со своим кредитором. Чем раньше вы к нему обратитесь, тем больше шансов на то, что решение, устраивающее обе стороны, будет найдено. Это могут быть кредитные каникулы, в течение которых вы будете платить только проценты, реструктуризация, или увеличение срока кредита, означающая уменьшение ежемесячного платежа, рефинансирование и т. д.

Реструктуризация — это изменение условий заключенного договора с той же кредитной организацией. Срок кредитования увеличивается, соответственно уменьшается сумма ежемесячного платежа. Однако принятие соответствующего решения банком является его правом, а не обязанностью. При ненадлежащем исполнении обязательств по кредитному договору банк вправе обратиться с иском в суд.

Рефинансирование, его еще называют перекредитованием, предполагает заключение нового договора, причем банк может быть как тот же, так и другой. Смысл его в том, что вы берете еще один кредит для того, чтобы погасить предыдущий (один или даже несколько). Обязательные условия получения нового кредита — отсутствие открытых просрочек, аккуратное и своевременное внесение платежей по прошлому кредиту (кредитам), достаточность уровня дохода для погашения общей суммы платежей. При прочих равных рефинансирование намного предпочтительнее реструктуризации, тем более что оно не портит кредитную историю заемщика.

А если заемщик вполне платежеспособный, но не слишком пунктуальный? Раньше из-за просрочки такие клиенты подвергались огромным штрафам. Теперь же закон ограничивает штрафные санкции за просрочку платежей по кредитам. Размер неустойки по ссудам, выданным начиная с 1 июля 2014 года, не может превышать 20% годовых, или 0,1% за каждый день нарушения обязательств.

Как использовать кредитную карту и не оказаться в долговой яме?

Простые советы научат не только управлять вашей кредитной картой, но и получать от нее выгоду.

1. Тщательно изучите текст кредитного соглашения

Это основной совет, распространяющийся на все ситуации, в которых вам придется подписывать какие-либо бумаги. Все знают его и почему-то то и дело игнорируют, ставя заветную подпись под документом, который даже не читали.

Поэтому акцентируем ваше внимание – читайте договор! Особенно обратите внимание на:

- грейс-период;

- ограничения;

- возможные бонусы.

Грейс-период – это временной отрезок, на который действует льгота, позволяющая не платить проценты за использование кредитки. Этот период может варьироваться от нескольких суток до нескольких месяцев в зависимости от банка и типа карты. Помнить эти сроки и соблюдать нужно строго.

Ограничения по кредитной карте

Стоит помнить, что некоторые операции по кредитной карте могут облагаться налогами, например обналичивание в банкомате или перевод с карты на карту.

Бонусные программы

Часто банковские учреждения предлагают своим клиентам, при условии активного использования их продукта, начисление бонусов в виде – мили, кэшбэка, скидки в магазинах-партнерах.

Но все же с бонусными предложениями нужно быть осторожнее. Если вы отлично управляетесь с личными финансами, то вам по плечу и получить выгоду и при этом оставаться на плаву. А остальным все же лучше не увлекаться.

2. Не обналичивайте карту в банкоматах

В основном финансовые организации не заинтересованы, чтобы с карты проводилось снятие наличных, так основной их заработок с осуществления транзакций (проведение безналичного расчета).

Поэтому если вы решите обналичить средства в банкомате, то банк начнет зарабатывать на вас и возьмет свою комиссию. Помимо этого обналичивание, может грозить сокращением льготного периода. Чтобы удостовериться в наличии или отсутствии таких условий необходимо внимательно изучить договор.

3. Гасите задолженность суммами объемнее, чем минимальный платеж

По каждой кредитной карте есть свой размер минимального платежа, который нужно внести, чтобы иметь доступ к использованию карты в дальнейшем. Обычно эта сумма маленькая, которая прокладывает длительный путь к погашению долга. Чем дольше будет происходить погашение, тем больше вы заплатите процентов.

Возвращая максимальную сумму, можно быстрее расплатиться с долгом, сэкономив при этом и время и деньги.

4. Кредитка – лучший вариант для подстраховки

Используйте кредитку только в крайних случаях, например при поломке техники или необходимости проведения мелкого ремонта.

5. Деньги не ваши!

Банк не готов раздаривать свои деньги. Помните, что сегодня, вы потратили чужие, а завтра отдадите уже свои.

В избранное

Похожие новости

Получите денежную премию за взятый займ в «Creditplus»

Как правильно подобрать МФО для получения займа?

Займы пенсионерам.Где и как оформить?

Советы по закрытию кредитов перед банками

Очень мало людей, которые не оформляли заём. Банковские программы кредитования стали доступными для граждан. Финансовая безграмотность привела к неплатежам и непрерывному росту задолженности. Встречаются даже такие, кто выплачивает по 5-7 кредитов. Все они задаются вопросом, как вылезти из этой непроглядной кредитной ямы.

Мы проанализировали данную проблему и предлагаем следующие советы, которые действительно могут помочь. Итак, начали:

При образовании долга, не избегайте встреч с кредиторами

Это очень важно. Если должник всячески избегает контакта, его репутация падает, а долг останется

Более того, сумма выплаты может увеличиться, накапают штрафы и проценты. Вылезти из долговой ямы будет труднее. Есть еще важный пункт. Срок исковой давности равняется трем годам. Порой должник радуется, что он не платит 1-2 года, а банк к нему даже не звонит. Его радость не продлится дольше. По истечении третьего года банк вправе подать иск в суд. С учетом пени долг может увеличиться в разы.

Рефинансирование. Это перекредитование на выгодных для должника условиях. То есть берется новый кредит, чтобы погасить старые. Можно оформить в «своем» банке или стороннем.

Реструктуризация долга. Можно оформить при потере работы, уменьшения доходов, нетрудоспособности по болезни. Необходимо предоставить подтверждающие эти факты документы в тот банк, где был получен кредит. В этом случае увеличивается срок договора, ежемесячный платеж снижается. Но есть минус — общая переплата становится больше.

Кредитные каникулы. Это отдельный вид реструктуризации, представляет собой паузу в графике платежей. По сути, кредитные каникулы даже удобнее реструктуризации. График платежей просто замораживают от 3 месяцев до 1 года, при этом кредитные условия остаются прежними. Различают 3 вида:

полное освобождение на определенный срок — самый выгодный вариант, переплата не меняется;

частичное освобождение — процедура, при которой надо платить только проценты, от уплаты основного долга заемщик освобождается. Чем дольше длятся каникулы, тем больше переплата;

индивидуальные условия, зависят от конкретной ситуации.

Если на вас числится не один кредит, то погасите сначала те, где имеется самый высокий процент. Обслуживание дорогих кредитов требует больших денег. Но нельзя забывать и про другие займы, иначе они тоже встанут в круглую сумму.

Помните, что конструктивные беседы способны творить чудеса. Долг вам, конечно, не простят. Но банки идут навстречу клиентам, у которых возникли финансовые проблемы. Вылезти из кредитной ямы будет гораздо легче.

Берите займ на максимально длительный срок, и гасите его быстрее

Если взять ссуду на максимальный срок, то обязательный ежемесячный платеж банку будет минимальным. Нагрузка на семейный бюджет будет меньше, и риск попасть в долговую кабалу станет незначительным.

Однако, чтобы уменьшить итоговую переплату банку, гасить займ лучше максимально быстро. В качестве платежа лучше вносить не тот, который указан в договоре, а тот, который позволяет семейный бюджет. Сэкономить значительную сумму получится, если вернуть деньги в течение первой половины срока кредита (например, не за 5 лет, а за 2,5).

Минимальный размер платежа, прописанный в договоре, будет страховкой на случай финансовых трудностей.

Как вылезти из долгов: советы экономиста

Ключевое правило: осознать проблему. Не стоит недооценивать кредиты — кажется, что вы переплачиваете 1-3% в месяц, но в итоге выходит внушительная сумма.

Забудьте о кредитах ради кредитов!

Заемщики сами роют себе яму, когда берут новый кредит ради закрытия старых долгов. Это и приводит к неподъемной задолженности.

Клиенты идут двумя дорогами:

- Берут микрозаймы в МФО, чтобы оплатить ежемесячный взнос. Но если вы не вытягиваете обслуживание кредита, то микрозайм под бОльший процент усугубит ситуацию. Нужно искать другие варианты, потому что сейчас вы погасите взнос, но что будете делать через 1-2 месяца, через полгода?!

- Берут новый кредит, чтобы избавиться от старого и еще «немного на жизнь». Опять же, кривая логика: например, по старому кредиту осталось заплатить 200 000 рублей. Вы решили одним махом его закрыть. План реализовался. Вы взяли 220 000 рублей, но с процентами и страховкой вы отдадите 300 000 рублей. Так вы увеличили себе задолженность на 100 000 рублей.

Есть адекватный вариант — рефинансирование. Если у вас еще нет больших просрочек, то рефинансирование под низкую ставку в 2021 позволит сэкономить на процентах. Особенно если удастся рефинансировать микрозаймы, и платить нормальные 9-15 % в год, а не 1% в день.

Сконцентрируйтесь на самых жестких кредитах!

Если у вас 3-5 кредитных договоров, в первую очередь обратите внимание на займы с жесткими условиями. Подсчитайте, сколько вы тратите по каждому долгу, сколько переплачиваете в конечном итоге

Выберите невыгодный кредит и старайтесь большую часть доходов тратить на его погашение. Чем раньше вы его закроете, тем лучше.

Например, если вы взяли 2 займа с процентной ставкой по 18%, и один — со ставкой в 25%, гасите последний. На другие направляйте минимальные платежи, крупные суммы кидайте на тот, где проценты завышены.

На практике много денег идет на погашение кредитных карт. Люди кладут ежемесячные взносы, но потом опять снимают с карты деньги, и так по кругу. Они годами платят проценты, но сам кредит не уменьшается.

- Занимайте у друзей и родственников. Вы можете взять взаймы без процентов, погасить кредит и потом расплачиваться с человеком без комиссий, страхования и переплат.

- Планируйте бюджет. Можно скачать приложение на смартфон и планировать текущие расходы. Это позволит оценить поступления и траты — увидеть, на чем можно сэкономить, чтобы погасить кредит.

- Найдите дополнительные подработки. Если у вас после работы остается время, постарайтесь найти подработку. За несколько месяцев можно расплатиться с кредитом или микрозаймом.

- Откладывайте по 10% из зарплаты и других доходов. Эта сумма не ударит по бюджету, а наоборот, позволит сэкономить.

- Продайте вещи, которыми не пользуетесь. Это может быть бытовая техника, гаджеты, одежда и другие вещи — на авито покупают даже сломанные вещи на детали. С вырученных денег можно отдать долг или не занимать какое-то время.

- Откажитесь от вредных привычек. Под ними имеются в виду не только курение, но и привычка с размахом отмечать дни рождения, широко погулять на новый год.