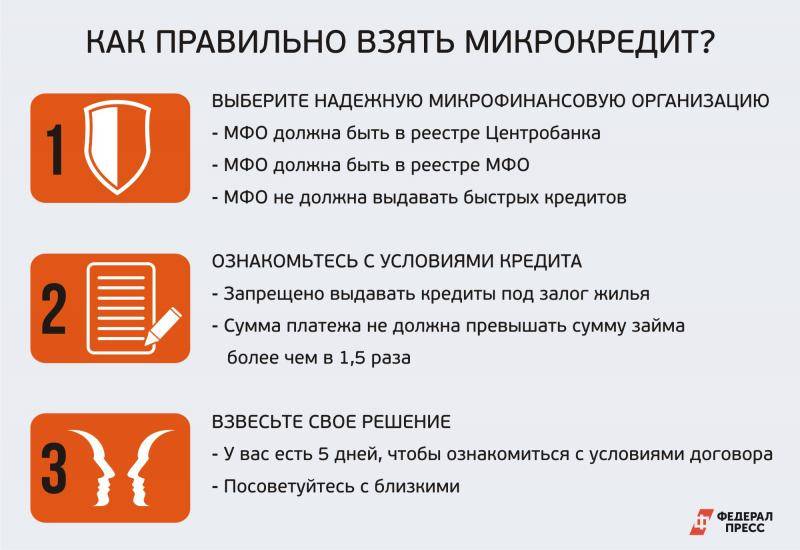

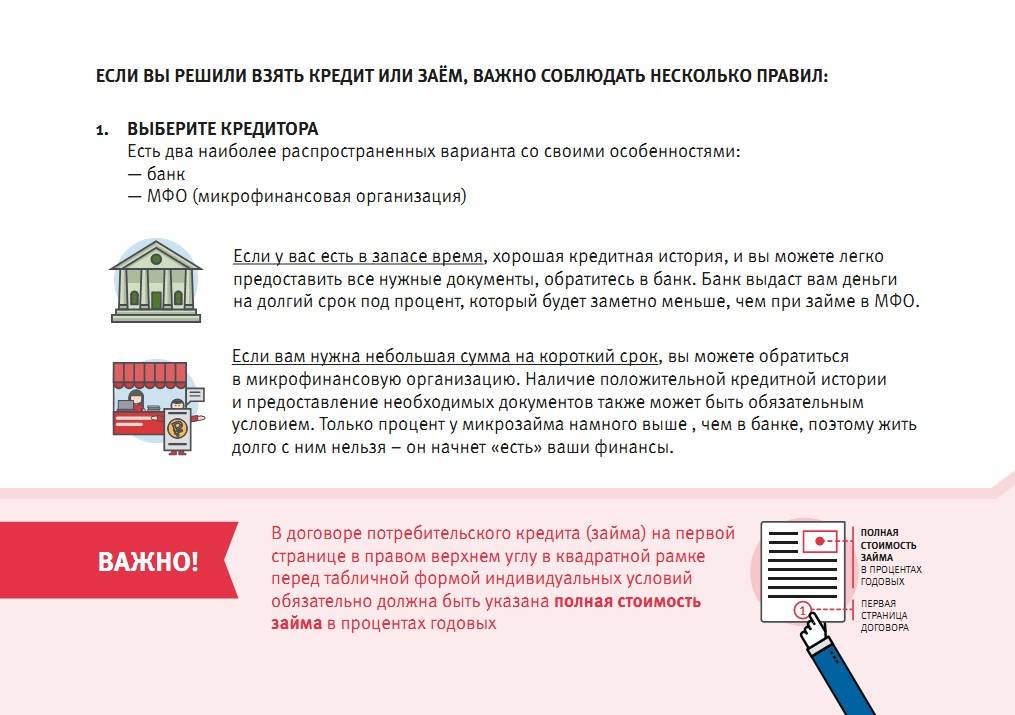

Какие ограничения могут преследовать заемщиков микрофинансовых организаций?

Когда у заемщика есть микрозайм — это значит, что на его имя оформлен микрокредит в микрофинансовой компании, который еще не погашен. Это может быть заем с единовременной выплатой в конце срока, либо долгосрочный кредит с постепенным погашением. Наличие займа может наложить на потенциального заемщика банка некоторые ограничения.

Например, если клиент хочет получить кредит в банке на крупную сумму, ему могут одобрить гораздо меньший лимит. Это связано с тем, что клиенту уже приходится выплачивать часть своей зарплаты для погашения микрозайма, поэтому у банка появляются сомнения в относительной платежеспособности клиента при крупной сумме кредита.

Например, если клиент хочет получить кредит в банке на крупную сумму, ему могут одобрить гораздо меньший лимит. Это связано с тем, что клиенту уже приходится выплачивать часть своей зарплаты для погашения микрозайма, поэтому у банка появляются сомнения в относительной платежеспособности клиента при крупной сумме кредита.

Ограничения в таком случае могут быть наложены на срок кредитования. Очевидно, что за счет увеличения срока кредита уменьшается ежемесячный платеж и наоборот. Если у клиента уже есть микрозайм, банк может предложить оформить кредит на более длительной срок, чем хочет заемщик.

Что выбрать?

С финансовой точки зрения и выгодности микрозайма не может быть и речи. Допустим, человеку нужен срочно телефон и он берет микрозайм в 20 000 рублей на 30 дней под 0.5% в день. Через месяц нужно будет вернуть 23 000 руб.

По сути, пролонгация возможна. То есть заемщик может погасить только проценты (3 000 р.) и продлить срок погашения еще на 30 дней. Но это дорога в долговую яму, ведь основной долг не погашен, значит, проценты будут начисляться дальше.

А потребительский кредит отлично подойдет, если планируется взять сравнительно большую сумму на длительный срок. Тогда процентная переплата будет в разы меньше, чем по микрозайму. Да и досрочное погашение здесь никто не отменяет. Т. е. сократить процентную переплату можно и по потребительскому займу.

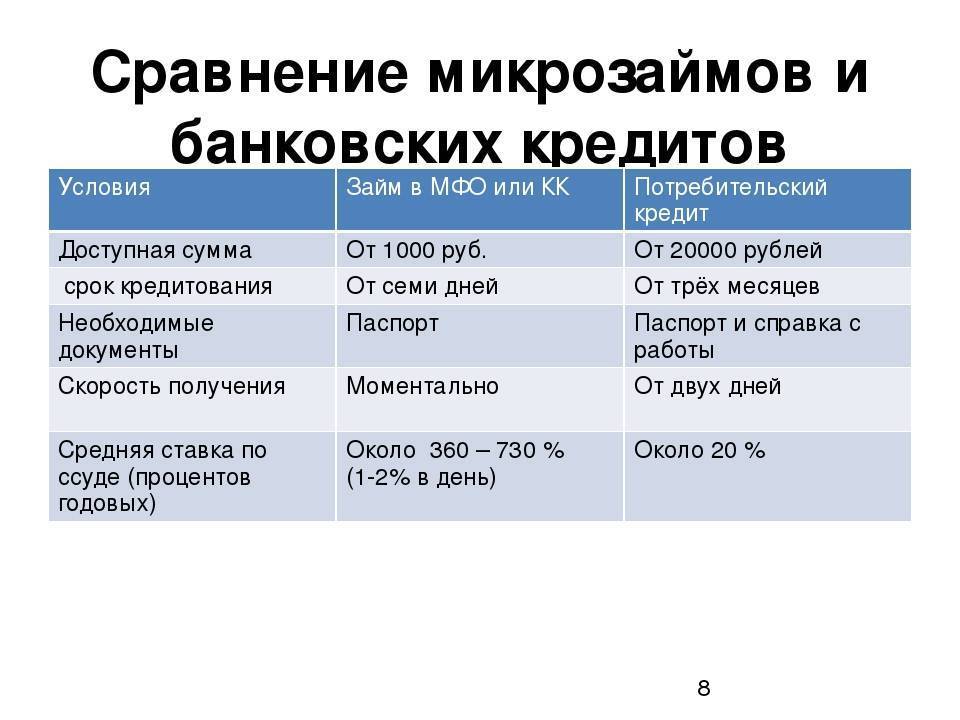

Отличие микрозайма от банковского кредита

Мы разобрались, какие у микрозаймов плюсы и минусы, а теперь давайте рассмотрим, чем они отличаются от банковских кредитов:

- При плохой кредитной истории получить микрозайм можно, многие МФО не обращают большого внимания на КИ и даже предоставляют услуги по её улучшению. А в банке практически невозможно оформить кредит, если у вас низкий кредитный рейтинг.

- В банке нужно подтверждать доход, а также предоставлять дополнительные документы, например, военный билет, СНИЛС и т. д. МФО выдают займы по паспорту.

- Получать деньги в МФО удобней. Всегда есть несколько способов. Некоторые МФО предлагают доставку денег на дом. В банке можно оформить кредит наличными или переводом на дебетовую карту.

- Банк примет решение в срок до 3 рабочих дней, а МФО выдают деньги сразу.

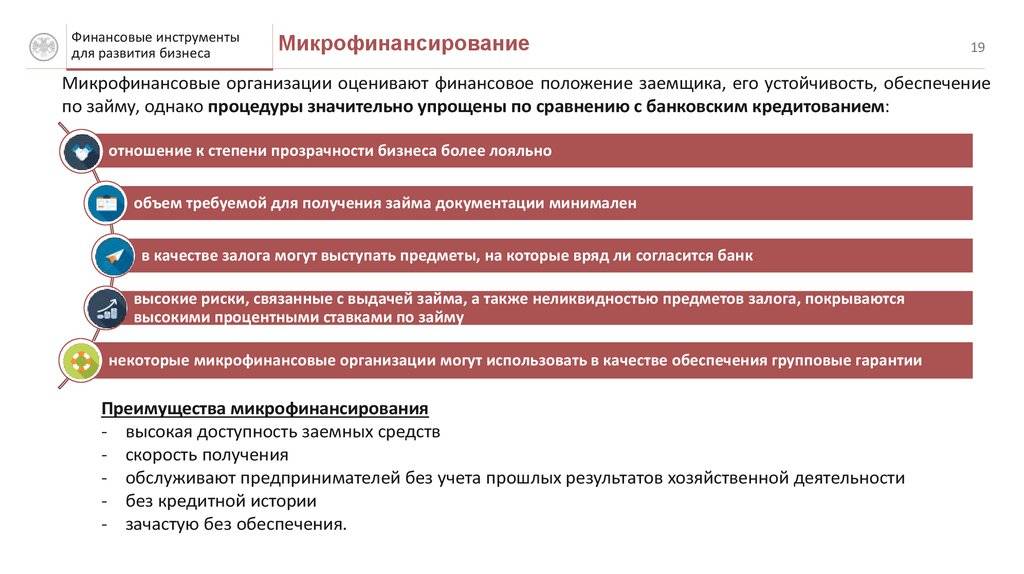

Что такое МФО? Главные отличия от банков

МФО — это кредитная организация, предоставляющая небольшие займы под проценты, без залога и поручительства, дополнительных документов и прочих формальностей.

Само название «микрофинансовая» уже говорит о том, что размер займов здесь небольшой, а значит и сроки не будут длительными. А вот процентная ставка очень высока и этому есть сразу несколько объяснений: лояльная проверка заемщиков, высокий процент одобрений, большой риск невозврата и т.д.

МФО отличаются от банков практически всем, начиная от процедуры получения до погашения займа. В частности можно выделить следующие отличительные черты:

Способы исправления кредитной истории с помощью банка

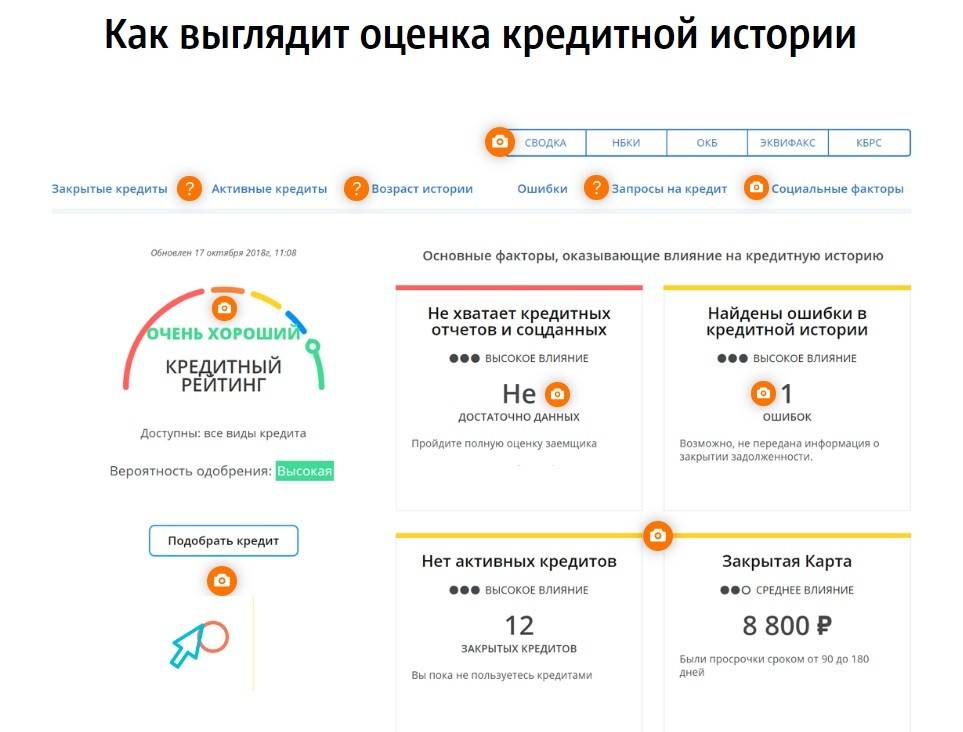

Перед тем как выбрать банк для исправления испорченной кредитной истории необходимо разобраться с причинами низкого рейтинга и подобрать оптимальный способ его восстановления. Рекомендуется предварительно запросить отчет во всех крупнейших бюро кредитных историй. Если в нем будут обнаружены ошибки, то рекомендуется пройти исправление кредитной истории в бюро кредитных историй (БКИ) или первоначального кредитора и только затем улучшать кредитный рейтинг.

Все варианты исправления КИ с помощью банка сводятся к созданию в БКИ новых записей об успешно выплаченных новых кредитах. Они постепенно будут ослаблять влияние старых просрочек.

В каждом конкретном случае ответ на вопрос, реально ли изменить плохую кредитную историю через новые ссуды будет индивидуальным. Обычно если старые просрочки закрыты, и они не были слишком длительными, то это вполне реально. Но исправление кредитной очень плохой истории в банках может быть невозможно из-за отказов в предоставлении даже маленьких кредитов или в выдаче кредитных карт.

Взять потребительский экспресс-кредит

Самый простой вариант получить новую положительную запись в отчете БКИ – взять новую ссуду и погасить ее своевременно. Брать в долг крупную сумму необязательно, да и получить ее с низким рейтингом сложно. Рекомендуется брать кредит для исправления кредитной истории по программам экспресс-кредитования.

Перед тем как исправить КИ с помощью нового кредита в банке надо внимательно подойти к выбору подходящего предложения. Только после этого можно оформлять заявку, подписывать документы и получать деньги.

Исправление КИ будет происходить автоматически с каждым платежом, внесенным по графику. Никаких дополнительных действий совершать не требуется. Банк будет передавать данные в БКИ.

Особенности экспресс-кредитов наличными

- Минимальные требования к заемщикам и пакету документов. Обычно нет необходимости представлять справки о зарплате.

- Быстрое одобрение и получение. Часто деньги можно получить за 1-2 часа или максимум на следующий день.

- Относительно небольшие суммы. Они могут достигать 300 тыс. – 2 млн рублей, но рассчитывать на максимальную сумму при неидеальной КИ не стоит.

- Удобные сроки кредитования. Они могут достигать 3-5, а иногда и 7 лет.

Если клиент допускает вновь просрочки, то вместо улучшения рейтинг будет ухудшаться. Из-за этого исправление кредитной истории с помощью банка в дальнейшем может стать недоступно.

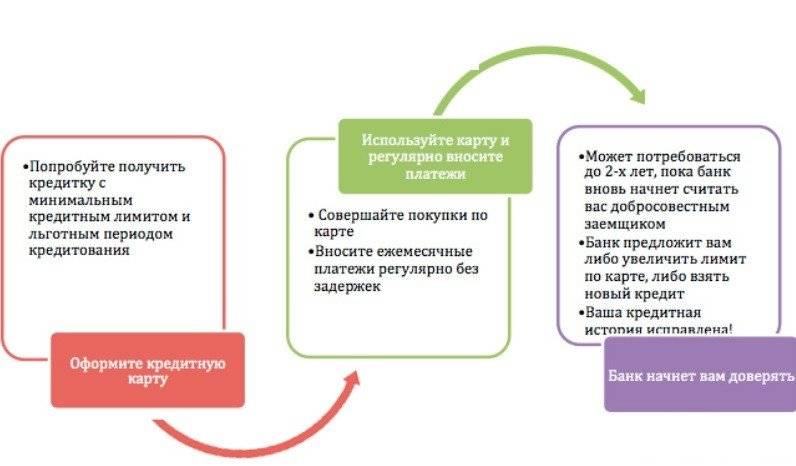

Оформить кредитную карту или карту рассрочки

Еще один вариант повысить свой кредитный рейтинг – взять кредитную карту для исправления КИ или оформить карту рассрочки. Они предназначены прежде всего для оплаты покупок, но данные по кредиткам также передаются в БКИ.

Исправление плохой кредитной истории в банке с помощью кредиток и карт рассрочки имеет ряд особенностей:

- Одобряют кредитку или карту рассрочки проще, чем ссуду наличными. Этот вариант доступен часто, даже если взять новый кредит для исправления кредитной истории не получилось.

- Можно избежать переплаты по процентам и улучшать КИ. Для этого достаточно погашать долг по кредитке до конца грейс-периода, а по карте рассрочки – просто своевременно вносить оплату.

- Если просто получить кредитку или карту рассрочки и не пользоваться ей, то положительно повлиять на КИ она не сможет. Желательно использовать такую карточку в качестве основной при оплате покупок.

- За счет кэшбэка можно сэкономить на покупках. Он доступен деньгами, баллами или бонусами по многим видам кредиток.

Оформить товар в магазине в кредит (POS-кредитование)

Если планируется крупная покупка, то исправить кредитную историю с помощью кредита в банке можно, оформив ссуду на приобретение товара в магазине. Выдают POS-кредиты банки-партнеры конкретной компании. Обычно их представители есть прямо в торговой точке.

Особенности POS-кредитования для улучшения КИ

- Процент одобрения значительно выше, чем по кредитам наличными.

- В некоторых случаях проценты могут компенсироваться продавцом полностью или частично (рассрочки, акции со снижением процентов и т. п.).

- Наличные средства этим способом не получить.

Почему банки стали меньше одобрять кредиты

Перед наступлением кризиса 2014–2016 годов кредиты считались достаточно распространенным явлением среди физических и юридических лиц. Займы были легкодоступны практически каждому, поэтому заемщики не особо ломали голову над тем, как повысить свои шансы на оформление кредита. Если говорить о настоящем времени, основываясь на статистических данных, то брать заемные средства люди сегодня стали значительно меньше. На это есть ряд причин, к которым можно отнести:

- значительное снижение доходов населения;

- страх попасть в долговую яму и более серьезный подход граждан к планированию собственного бюджета;

- финансовые организации стали реже выдавать займы из-за роста просроченной задолженности по кредитам.

Стоит отметить, что мнение россиян о том, что займов стали давать меньше, ошибочно. Их всегда выдавали и будут выдавать, ведь именно на этом строится банковская деятельность. Вместе с тем сама процедура получения кредита усложнилась. Раньше достаточно было предъявить паспорт, сейчас же банкам пришлось повысить свои требования к заемщикам: критерии отбора стали строже, а пакет необходимых документов увеличился. Не каждый гражданин способен пройти оценку кредитоспособности (скоринг), поэтому многим в получении займа отказывают.

Чтобы узнать, как повысить шанс получения кредита, необходимо понимать и причины, по которым банк может отказать в выдаче заемных средств:

маленький доход; отсутствие официальной работы; нет гражданства или отсутствует постоянная прописка; наличие судимости (в первую очередь обращают внимание на статьи, связанные с махинациями или мошенничеством); документ, подтверждающий постановку на учет в психоневрологический или наркологический диспансер (независимо от того, когда это было); наличие невыплаченного кредита (даже при добросовестном погашении); вы числитесь в базе ФССП (считаются как открытые, так и закрытые дела по взысканию долгов); испорченная кредитная история; вы прибегали к процедуре банкротства. К сожалению, невозможно знать, что именно послужило причиной отказа в выдаче кредита

И согласно законодательным актам банки не обязаны объяснять, почему было принято такое решение. Менеджер банка тоже не сможет пролить свет на сложившуюся ситуацию, так как не он является ответственным за результат. Банки, как правило, используют специализированную программу, оценивающую того, кто подал заявку на получение ссуды. Заемщик будет проверен по следующим критериям: уровень доходов, возраст, наличие официальной работы, наличие (отсутствие) семьи и другие немаловажные факторы

К сожалению, невозможно знать, что именно послужило причиной отказа в выдаче кредита. И согласно законодательным актам банки не обязаны объяснять, почему было принято такое решение. Менеджер банка тоже не сможет пролить свет на сложившуюся ситуацию, так как не он является ответственным за результат. Банки, как правило, используют специализированную программу, оценивающую того, кто подал заявку на получение ссуды. Заемщик будет проверен по следующим критериям: уровень доходов, возраст, наличие официальной работы, наличие (отсутствие) семьи и другие немаловажные факторы.

На сегодняшний день на получение кредита придется потратить немало сил и времени. А теперь давайте разберемся, как повысить шанс оформления кредита.

На какие цели банки охотнее выдают кредит

Общеизвестно, что на одни цели банки обычно готовы выдать заемные средства, а на другие нет. Рассмотрим, какие цели лучше не указывать в заявке, а какие, наоборот, могут повысить шанс на ее одобрение.

На что банки неохотно дают кредит:

- на открытие или развитие бизнеса. Традиционно существуют специальные программы для бизнесменов, которыми могут воспользоваться предприниматели. Многие банки считают, что для этого не нужно оформлять потребительский кредит;

- на приобретение ювелирных украшений и драгоценных металлов. Такие покупки нельзя назвать вынужденными, а значит, эти личные цели клиентов не в приоритете у большинства банков;

- на оплату дорогостоящего лечения, особенно если у заемщика нет родственников. В этом случае по объективным причинам риск невозврата долга будет высоким, а значит, банк, скорее всего, откажет в кредите;

- на выплату другого (действующего) займа. В этом случае клиенту следует воспользоваться программой рефинансирования, а не брать потребительский кредит.

Рассмотрим теперь, на что банки, напротив, охотнее предоставляют кредиты. Высокой будет вероятность, что заявку одобрят, в том случае, если цель будет разумной и легкодостижимой. Традиционно к таким вариантам относятся ремонт жилья, покупка мебели, бытовой техники – всего того, что касается благоустройства жилья и требует умеренных вложений. Также банки, как правило, одобряют кредит на образование и на путешествия.

Чтобы узнать, какие банки могут предоставить вам кредит для решения и поставленной задачи, воспользуйтесь нашим финансовым порталом. Перейдите во вкладку «Кредиты» и в графе «Цель» (меню в левой части экрана) выберите нужный пункт (на любые цели, рефинансирование, на образование и пр.). Отметьте также сумму, которую вы хотели бы получить, приемлемый срок погашения, валюту кредита и все необходимые дополнительные параметры.

Основные недостатки

Недостатки у микрозаймов тоже есть:

- мало МФО предоставляют крупные суммы – свыше 100 тысяч рублей;

- сроки микрозаймов часто не превышают 30 дней;

- ставка выше, чем в банке;

- в случае невозврата долга набегает штраф, пеня, портится кредитная история;

- при просрочках долги могут быть переданы в коллекторское агентство, или МФО может подать в суд.

Это дорого

Средняя ставка в МФО для новых клиентов – 2% в день, поэтому переплата выходит внушительной. Но при длительном сроке кредитования, а также для постоянных клиентов ставка уменьшается до 1-1,5% и ниже.

Пример. Берём 12 тысяч рублей на 24 дня под 2%. То есть ежедневно начисляется 240 рублей. За 24 дня переплата составит 5760 рублей и потребуется вернуть 17760 рублей.

Однако данную информацию МФО не скрывают. Вы сразу можете посчитать, сколько переплатите, если воспользуетесь онлайн-калькулятором с сайта любой микрофинансовой компании. Кроме того, погашать кредиты можно досрочно без штрафов и комиссий. Процент пересчитают таким образом, что вы заплатите только за дни фактического пользования деньгами.

Небольшие суммы

Многие МФО ограничиваются максимальной суммой займа в 30 тысяч рублей. Однако даже такую сумму вряд ли удастся получить с первого раза. Для начала необходимо закрыть 1-3 кредита без просрочек.

Маленькие сроки

Микрозаймы предоставляются на срок до 30 дней. Реже компании выдают длительные кредиты на суммы от 30-50 тысяч рублей. Однако не следует забывать про пролонгацию. Если вы не успеваете внести всю сумму к установленному сроку, можно перенести дату платежа, оплатив начисленные проценты в личном кабинете.

Факторы, отрицательно влияющие на заявку

Сегодня главным фактором, способным привести к отказу даже по небольшому потребительскому займу, выступает наличие у клиента проблемной кредитной истории. Еще более усугубить ситуацию, снизив шансы на одобрение сделки практически до нуля, может существующая на момент подачи заявки просроченная задолженность перед какими-либо финансовыми структурами. Рассчитывать на положительно решение в подобной ситуации достаточно проблематично.

Другими отрицательными факторами могут быть:

- предоставление ошибочных или неверных сведений в кредитной заявке;

- наличие большой финансовой нагрузки в виде непогашенных займов и кредитов;

- низкий уровень доходов или нерегулярное их получение;

- отсутствие обеспечения по кредиту;

- небольшой стаж работы на месте последнего трудоустройства и т.д.

Факторы, повышающие вероятность одобрения

Для того, чтобы повысить шанс на получение кредита, необходимо:

- иметь безупречную кредитную историю;

- доказать специалистам банка платежеспособность и наличие постоянного серьезного источника дохода, а лучше нескольких;

- оформить обеспечение по кредиту в виде ликвидного залога или нескольких договоров поручительства. При выполнении этого условия банк может выдать займ даже при плохой кредитной истории;

- обладать официальным трудоустройством, иметь собственность и стабильное семейное положение.

Достаточно часто для того, чтобы увеличить шанс взять займ, клиент оформляет сразу несколько онлайн заявок в различные банки. Существующие сегодня сервисы позволяют без проблем осуществить данную операцию, сделав вероятность одобрения кредита намного более высокой.

Потребительский кредит

Условия:

- Ставка – 13-14% в среднем.

- Срок – до 7 лет.

- Максимальная сумма – до 10 000 000 р.

Классический вид займа на потребительские нужды клиента. Может быть как целевым, так и нецелевым. Пример целевого кредита: покупка товара в магазине, когда заем оформляется на месте. То есть покупатель приходит без денег, оформляет заем, кредитный менеджер переводит деньги на счет продавца, а заемщик забирает товар.

Есть возможность получить и нецелевой потребительский кредит наличными. Здесь клиент перед банком не отчитывается о расходовании денег и может потратить их на любые нужды: оплата товара, отдых, дорогостоящие покупки и т. д.

Получить кредит могут многие клиенты

Важно только иметь чистую кредитную историю, постоянный доход и хоть небольшой стаж на последнем месте работы. А вот сумма кредита зависит от уровня платежеспособности

Банк будет подбирать срок кредитования и максимальную сумму займа, исходя из дохода заявителя.

Ряд банков готовы выдать до 10 млн рублей, однако это большая редкость. Если взять предложения всех банков, то в среднем максимальная сумма составляет примерно 500 тыс. рублей. А если речь идет о средней сумме займа, то она составляет 100-120 тыс. руб. Потенциальный заемщик сможет рассчитывать на крупный заем при условии сравнительно высокого дохода.

Если требуется большая сумма в кредит, а доход не такой большой, то есть возможность получить потребительский заем под залог имущества. Однако тут появляется риск потери этого залога.

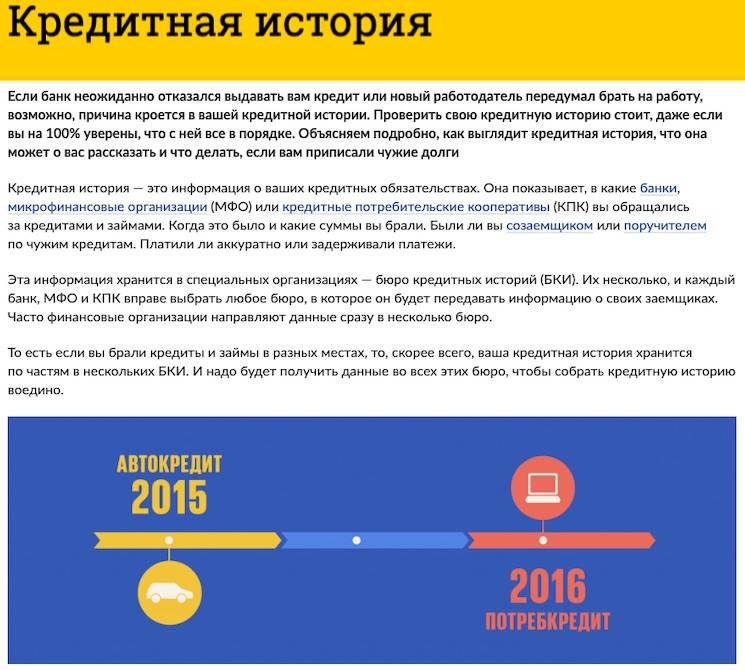

Как изменить кредитную историю?

Исправление ошибок в КИ

- в бумажной форме, лично обратившись в офис БКИ, при себе необходимо иметь документы: паспорт, ИНН. Для подтверждения своей правоты необходимо приложить доказательства, например, справку об отсутствии задолженности, квитанции оплаты;

- направив обращение письмом по почте, также сопроводив его доказательствами.

Все конторы, люди, организации, фирмы якобы помогающие людям с плохой КИ аннулировать записи или внести улучшения, без погашения кредитов – мошенники. Человек, который поможет в этой ситуации – это сам заемщик. Его задача формировать КИ, следить за точностью указанной в ней информации.

Улучшение кредитной истории

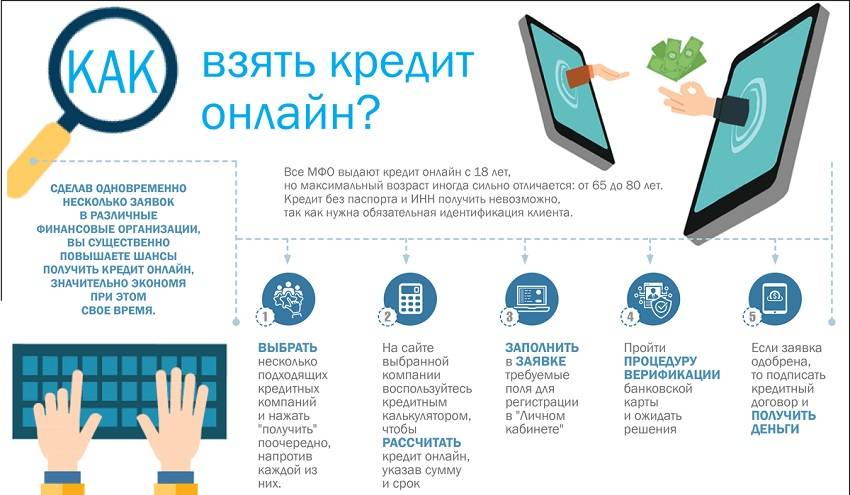

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Сколько просить у банка

Размеры сумм сильно различаются в разных банках. Клиент может рассчитывать на кредит от 10-50 тысяч рублей до 2-3 миллионов и даже больше. Но крупные суммы одобряются не всегда. Получить большие деньги может платежеспособный клиент с высоким уровнем дохода или заемщик, предоставивший обеспечение.

Определяя величину запрашиваемой суммы, учитывайте свои потребности в финансах, но и трезво оценивайте возможности. Ответьте на вопросы: сколько вам нужно, сколько получится вернуть? Крупный кредит покроет расходы, но возвращать его будет обременительно, особенно в короткие сроки.

Как повысить шансы на получение кредита

Банки проверяют кредитную историю заемщика, чтобы узнать, насколько ответственно он относится к своим долговым обязательствам. Кроме того, в обязательном порядке банками требуется справка о доходах, которая дает представление о платежеспособности заемщика. Это может быть документ по форме 2-НДФЛ или по форме самого банка. В этом плане сложнее будет тем, кто работает неофициально или по так называемой серой схеме – когда официальный доход составляет незначительную сумму, а остальная часть зарплаты выдается «в конверте». Следует отметить, что чем больше клиент предоставит документов, тем выше будет шанс на одобрение заявки банком. Высока вероятность получить кредит и у тех, кто получает зарплату или пенсию на пластик той организации, в которую обращается в качестве потенциального заемщика.

Если не все гладко с кредитной историей, нет возможности предоставить справку о доходах и копию трудовой книжки, в качестве дополнительной гарантии клиент может предложить банку залог ценного имущества или поручительство.

Можно ли взять второй кредит

Согласно политике финансовых учреждений, нет никаких препятствий для того, чтобы оформить ещё один кредит. Чтобы получить новое финансирование, клиенту нужно обратиться в отделение и оформить заявку или подать заявление о повторном займе по специальной онлайн-форме: http://www.sberbank.ru/ru/person/credits/money

Не испорченная кредитная история

Повлиять на положительный исход вопроса как взять второй кредит в Сбербанке может наличие хорошей или белой кредитной истории. Если лицо никогда ранее не привлекалось к долговым обязательствам и не имеет никаких задолженностей, это вовсе не значит, что оно будет надёжным плательщиком. Как правило, показателем хорошей кредитной истории является наличие ранее оформленных и завершенных договоров.

Высокий уровень дохода относительно расходов

Ещё одним фактором положительного решения о выдаче кредита может служить уровень дохода. Если сотрудник получает заработную плату на карту Сбербанка, то менеджер обязательно увидит наличие стабильных поступлений на его счёт. Данный факт может свидетельствовать о том, что клиент будет в состоянии выплачивать кредитные средства банку по новым долговым обязательствам.

Например, при уровне зарплаты в 50 000 рублей и уже имеющемся займе с ежемесячной выплатой в 15 000 рублей, человек может себе позволить ещё один кредит с ежемесячной суммой выплат не более 20 000 рублей, так как прожиточный минимум для трудоспособного населения России составляет около 11 000 рублей.

Тем не менее, чтобы узнать, как взять второй кредит в Сбербанке, следует учитывать дополнительные факторы: наличие семьи, детей, иждивенцев; стабильность места работы и срок службы; наличие собственного движимого и недвижимого имущества. Все эти вопросы вправе задать сотрудник банка, чтобы убедиться в финансовом благополучии заёмщика.

Если у вас имеется один кредит в Сбербанке, и он не погашен, можно привлечь поручителя для получения второго займа

Документы для банка, если не погашен первый кредит

Чтобы повысить шансы на получение второй ссуды, можно представить Сбербанку дополнительные документы, подтверждающие платёжеспобность.

- Справка по форме 2-НДФЛ, которая подтверждает финансовое состояние потребителя. Её можно получить в бухгалтерии по месту работы. Данный документ содержит сведения о заработной плате за последние 3 месяца и является гарантом того, что клиент сможет возвращать деньги банку. Скачать форму можно здесь: http://e.glavbukh.ru/form.aspx?fid=28702&fmid=140

- Справка о размере пенсии. Сложности с оформление кредитного договора могут возникнуть у пенсионеров из-за возраста и отсутствия места работы. Документ, подтверждающий наличие регулярных поступлений из пенсионного фонда может благоприятно повлиять на то, как взять второй кредит в Сбербанке, если не погашен первый.

- Трудовая книжка. Этот документ подтверждает, что человек действительно является сотрудником организации, а также указывает, сколько он там уже проработал.

- Документы на квартиру. Если лицо, желающее оформить новый заём, владеет имуществом и может подтвердить права собственности соответствующей бумагой, то сотрудник банка может счесть это достаточным основанием для одобрения заявки.

- Паспорт транспортного средства. Ещё одним критерием, подтверждающим финансовое благосостояние человека, является наличие автомобиля и документа, удостоверяющего право собственности на него.

- Справка об остатке материнского капитала. Согласно законодательству РФ материнский капитал может быть потрачен на образование ребёнка, улучшение жилищных условий и формирование пенсии матери. Если цель второго кредита подпадает под одно из этих требований, можно рассчитывать на одобрение займа.

Прежде чем брать второй кредит в банке, воспользуйтесь кредитным калькулятором для расчета ежемесячных платежей и проанализируйте справитесь ли вы с такой нагрузкой

Полный перечень документов, которые могут понадобиться в банке, можно узнать на официальном сайте Сбербанка или у сотрудников отделения.

Привлечение поручителей в Сбербанке

Для подтверждения способности клиента выплачивать второй кредит можно привлечь третьих лиц – поручителей. Выступая поручителем, человек подтверждает, что заёмщик действительно может выплачивать банку необходимую сумму ежемесячно, а также берёт на себя часть долговых обязательств.

Предложите залог в качестве обеспечения

Чтобы повысить доверие банка к себе, можно предложить в качестве залога дорогостоящее имущество: автомобиль, мотоцикл и другой транспорт; квартиру, дом или другую недвижимость; дорогую бытовую технику; драгоценности, украшения, предметы искусства, коллекционные или инвестиционные монеты. Некоторые банки принимают под залог ценные бумаги или, например, шубы. Но чаще всего кредит выдают под залог недвижимости и автомобиля.

Следует учесть, что помимо стандартных документов, подтверждающих ваше право владения имуществом, нужно будет подготовить его оценку. Банк одобряет кредит в пределах 70-80% от оцененной рыночной стоимости залогового имущества. Срок кредитования, ставка и прочие параметры кредита определяются индивидуально.

Как узнать кредитную историю через Сбербанк?

Не только для оценки шансов на обретение желаемой суммы кредита нужно запрашивать КИ. Но и, чтобы избегать недоразумений, связанных с долговыми обязательствами. Ведь документ позволит своевременно:

- узнать о допущении технических ошибок и некорректных сведений;

- удостовериться в передаче положительных данных из банка в БКИ.

Как проверить кредитную историю через Сбербанк Онлайн?

Так как заказ кредитной истории в Сбербанк Онлайн доступен клиентам, подключенным к услугам интернет-сервиса, то начать необходимо с получения дебетовой карты. Затем, следуя пошаговой инструкции, получаем нужный документ:

- Заходим в личный аккаунт привычно:

- переведя устройство в режим английского языка;

- введя логин и пароль для доступа.

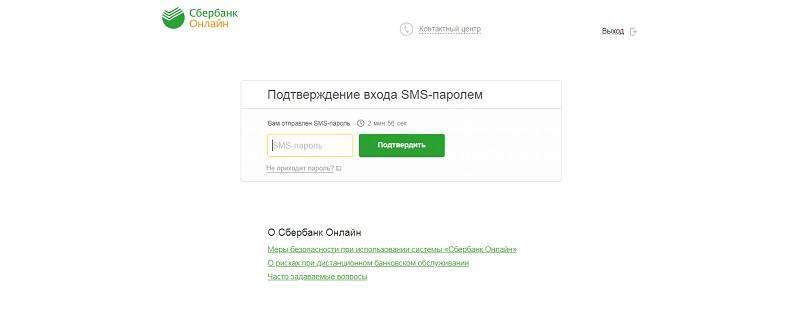

Подтверждаем полномочия полученным в СМС цифровым кодом.

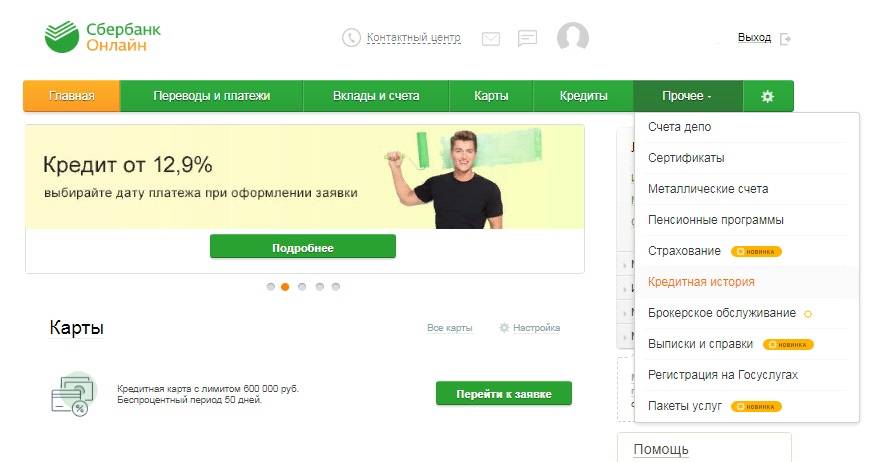

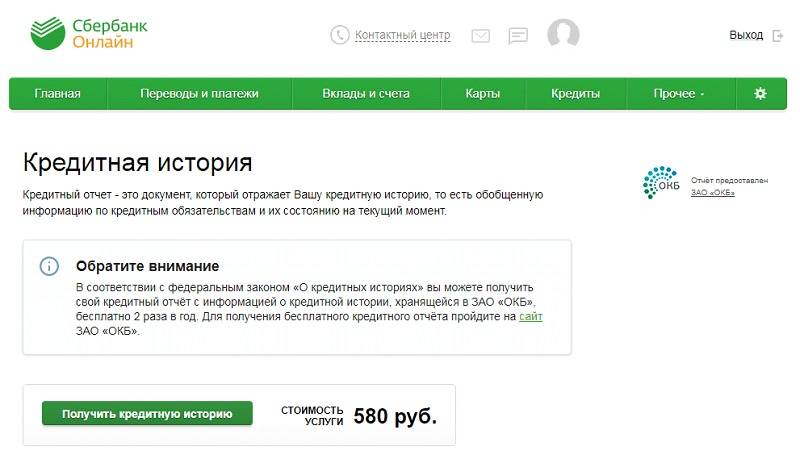

Оказавшись на стартовой странице, находим в меню раздел “Прочее”.

Выбираем из выпадающего списка — “Кредитная история”.

Нажимаем “Получить кредитную историю”, предварительно ознакомившись со стоимостью услуги.

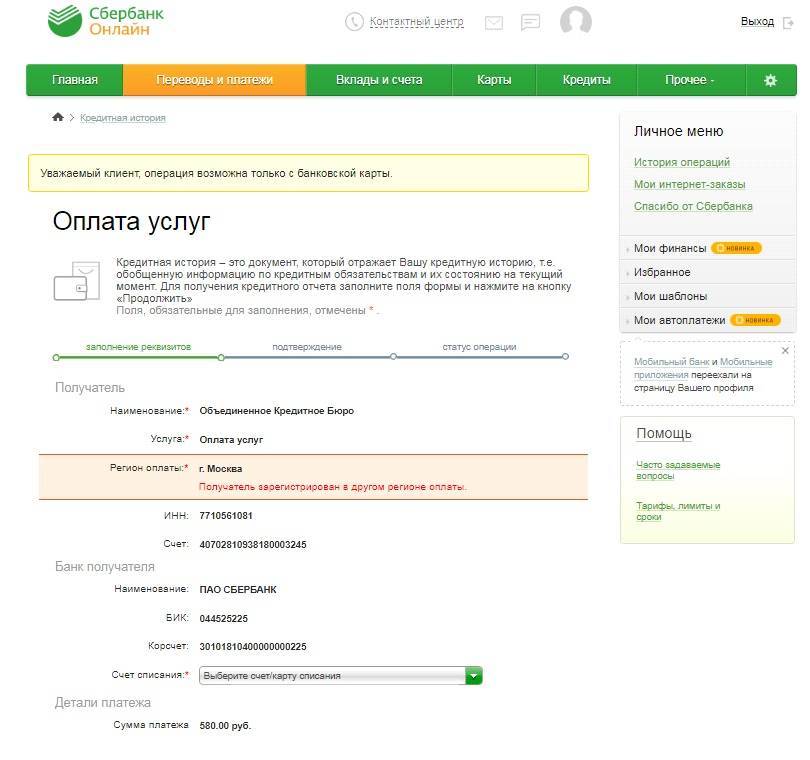

Заполняем платежный бланк, указав счет списания, учитывая, что операция возможна только с банковской карты.

Нажимаем “Оплатить”.

Знакомимся с договором на оказание услуг.

Даем согласие, установив “галочку” в отведенном для этого поле.

Подтверждаем оплату кодом, полученным в СМС на привязанный к сервису номер мобильного телефона.

Отслеживаем статус запроса на странице просмотра запроса.

После формирования документа:

- знакомимся с полученной информацией;

- скачиваем файл на устройство.

Подача запроса на сайте ОКБ

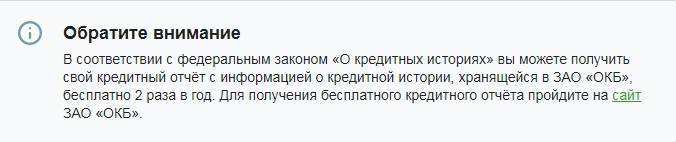

Сбербанк позволяет кредитную историю проверить в режиме онлайн бесплатно, не покидая систему интернет-банкинга. Условие — запрашивать кредитный отчет бесплатно можно не более двух раз в год в ОКБ.

Зайдя на сайт ОКБ, нужно:

- Выбрать один из трех предлагаемых сервисов:

- сервис “ОК Скор”, стоимость услуг которого составляет 790 рублей;

- платный кредитный отчет, стоимость которого составляет 390 рублей.

- бесплатный кредитный отчет, доступный 2 раза в течение года.

Отправить заявку.

Дождаться уведомления о принятии заявки и отправки ее в обработку.

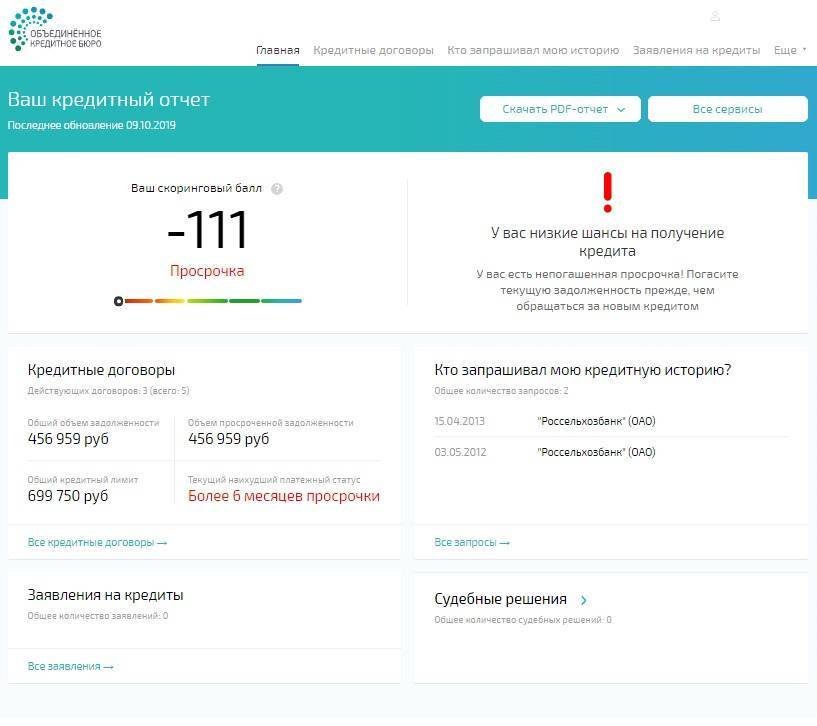

Получить полный кредитный отчет на сайте ЗАО “ОКБ”, информирующий о:

- величине скорингового балла;

- действующих кредитных договорах;

- общем объеме задолженности;

- объеме просроченной задолженности;

- текущем платежном статусе;

- организациях, запрашивающих кредитную историю.

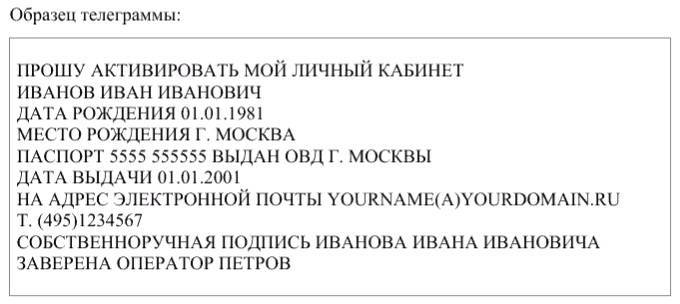

Телеграммой

Частные лица могут воспользоваться услугами почтовой связи и отправить запрос на получение кредитной истории из базы данных ОКБ телеграммой. Телеграмму, заверенную принимающим оператором, следует отправлять по адресу: 115184, Россия страна, Москва город, Большая Татарская улица, 9 дом.

В тексте телеграммы обязательно должны содержаться данные отправителя:

- Ф. И. О.;

- дата и место рождения, согласно паспорту;

- реквизиты паспорта;

- адрес доставки кредитного отчета;

- номер телефона для связи.

Письмом

Направить запрос можно письмом, желательно заказным (для возможности отслеживания отправления по трек-номеру), по адресу: 115184, Россия, Москва, Большая Татарская, 9.

Письмо должно содержать:

- Заявление, заверенное нотариусом.

- Оригинал квитанции, подтверждающий оплату услуг (при неоднократном обращении).

- Подписанный договор оферты, форму которого можно получить, направив запрос на адрес электронной почты sd@bki-okb.ru.

В отделении Сбербанка

Лично обратившись в отделение Сбербанка, можно получить кредитный отчет непосредственно в момент обращения. Для этого следует:

- Взять в терминале талон электронной очереди.

- Дождаться приглашения к окну операциониста.

- Объяснить цель визита.

- Предъявить операционисту оригинал паспорта.

- Заполнить бланк запроса.

- Оплатить услугу, воспользовавшись банковской картой.

- Получить документ.

Возможно ли получение кредитов без кредитной истории

Кредитную историю проверяет большинство банков при рассмотрении заявок. И чем она лучше, тем больше шансов на одобрение кредита. Но одобрят ли запрос, если кредитной истории нет, то есть клиент ранее не брал кредиты? Возможно, но вероятность положительного ответа уменьшается, так как банк не проанализирует кредитоспособность и ответственность нового клиента.

Без кредитной истории на одобрение кредита могут рассчитывать граждане со стабильными крупными доходами, владеющие собственностью (которую можно заложить), являющиеся зарплатными клиентами финансовой организации, имеющие вклады в этом банке. Но также можно получить и добросовестно погасить небольшой заем, чтобы сформировать положительную кредитную историю.