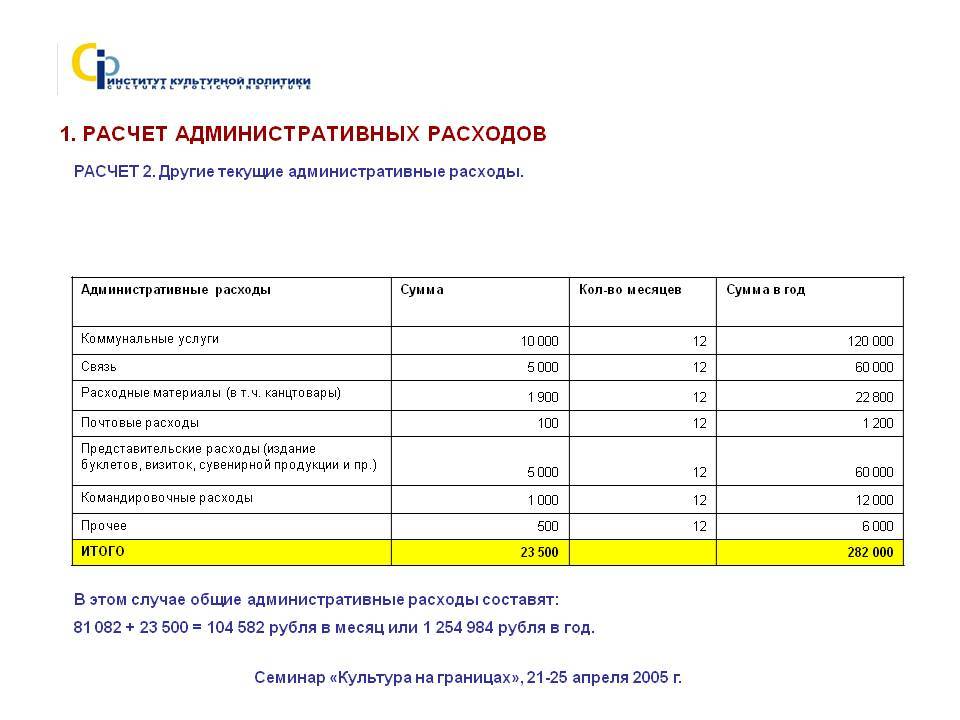

Гаусс и устный счет

Карл Фридрих Гаусс

Одним из математиков с феноменальной скоростью устного счета был знаменитый Карл Фридрих Гаусс (1777-1855). Да-да, тот самый Гаусс, который придумал нормальное распределение.

По его собственным словам, он научился считать раньше, чем говорить. Когда Гауссу было 3 года, мальчик взглянул на платежную ведомость своего отца и заявил: «Подсчеты неверны». После того как взрослые все перепроверили, выяснилось, что маленький Гаусс был прав.

В дальнейшем этот математик достиг немалых высот, а его труды до сих пор активно используются в теоретических и прикладных науках. До самой смерти большую часть вычислений Гаусс производил в уме.

Здесь мы не будем заниматься сложными расчетами, а начнем с самого простого.

Адекватное отношение к экономии

Многие люди берутся вести бюджет, но, едва дело доходит до записи конкретных расходов, быстро сбивают себя с толку глупыми сомнениями.

Не мелочность ли это — записывать несколько рублей, потраченных на мороженое для любимого ребёнка?

А фиксировать ли семь тысяч, которые ушли из резервного фонда на лечение зубов? Если фиксировать, получается, надо на ближайшее время ограничить себя в развлечениях. Обидно — и так было больно, а теперь ещё и в кафе месяц не ходи…

Психотерапевт Рамиль Гарифуллин в статье «Психология денег» пишет:

Не поддавайтесь противоречивым душевным терзаниям, которые по умолчанию свойственны любому человеку.

Для ясности возьмите за правило учитывать все расходы без исключения. Можете позволить себе разве что округлять копейки — для ровного счёта.

Шаг 4. Планируем и следуем плану

Планируя бюджет, мы решаем, как наиболее эффективно потратить заработанные деньги

При планировании важно не только думать о сегодняшнем дне, но и учитывать различные форс-мажоры, которые случаются в жизни каждого

Планировать расходы совсем не страшно и не сложно. Еще в древности люди это делали.

В книге «Самый богатый человек в Вавилоне» Джорджа Клейсонаописана предельно простая система планирования, которая позволяла безбедно жить всем работающим вавилонцам. Люди вели учет на глиняных табличках. Система планирования выглядела так: «Их (деньги) я делю на части: 1/10 откладываю для себя, 7/10 трачу на семью. 2/10 делю между заимодавцами по справедливости, насколько позволяют медные монеты».

Итак: 2/10 — на долги, 7/10 — на текущие расходы, 1/10 — на накопления.

Если наши предки справлялись, мы-то точно сумеем приручить свои деньги. Начнем?

Оптимизируем расходы

Посмотрите на анализ расходов из предыдущего шага. Решите, какие траты исключить совсем, какие урезать, а какие увеличить.

У нас нет цели начать вести аскетический образ жизни

Важно начать тратить деньги на то, что вам действительно нужно и приносит радость

Поняли, что стоит исключить фастфуд и утренний латте с сиропом? Можно потратить освободившиеся деньги на фермерские продукты или абонемент в спортзал, на которые хронически не хватало денег раньше.

Расставляем приоритеты

Поменять машину или досрочно погасить ипотеку? Отпуск или ремонт на кухне?

Не принимайте решения о расходах впопыхах, под влиянием очередной рекламы или рассказов соседа. Спокойно сядьте и посчитайте, что вы можете себе позволить, а что нет и что важнее в текущий момент. Обсудите решение с членами семьи.

Выбираем систему планирования

Кроме описанной выше системы вавилонцев, есть много других способов планирования бюджета, например метод шести кувшинов, описанный в книге Т. Харва Экера «Думай как миллионер. Совершенствование внутренних установок на богатство».

Делим деньги на 6 частей.

55% — текущие расходы: продукты, одежда, транспорт, ЖКХ (используем матрицу бюджета из шага 2).10% — финансовая свобода: деньги для инвестиций, которые обеспечат вам пассивный доход.10% — инвестиции в себя: образование, книги, языки.10% — резервный фонд: деньги на непредвиденные расходы и крупные покупки.10% — развлечения: кино, кафе, театры.5% — благотворительность.

Важно: с ростом доходов должен сокращаться процент обязательных расходов и расти доля инвестиций

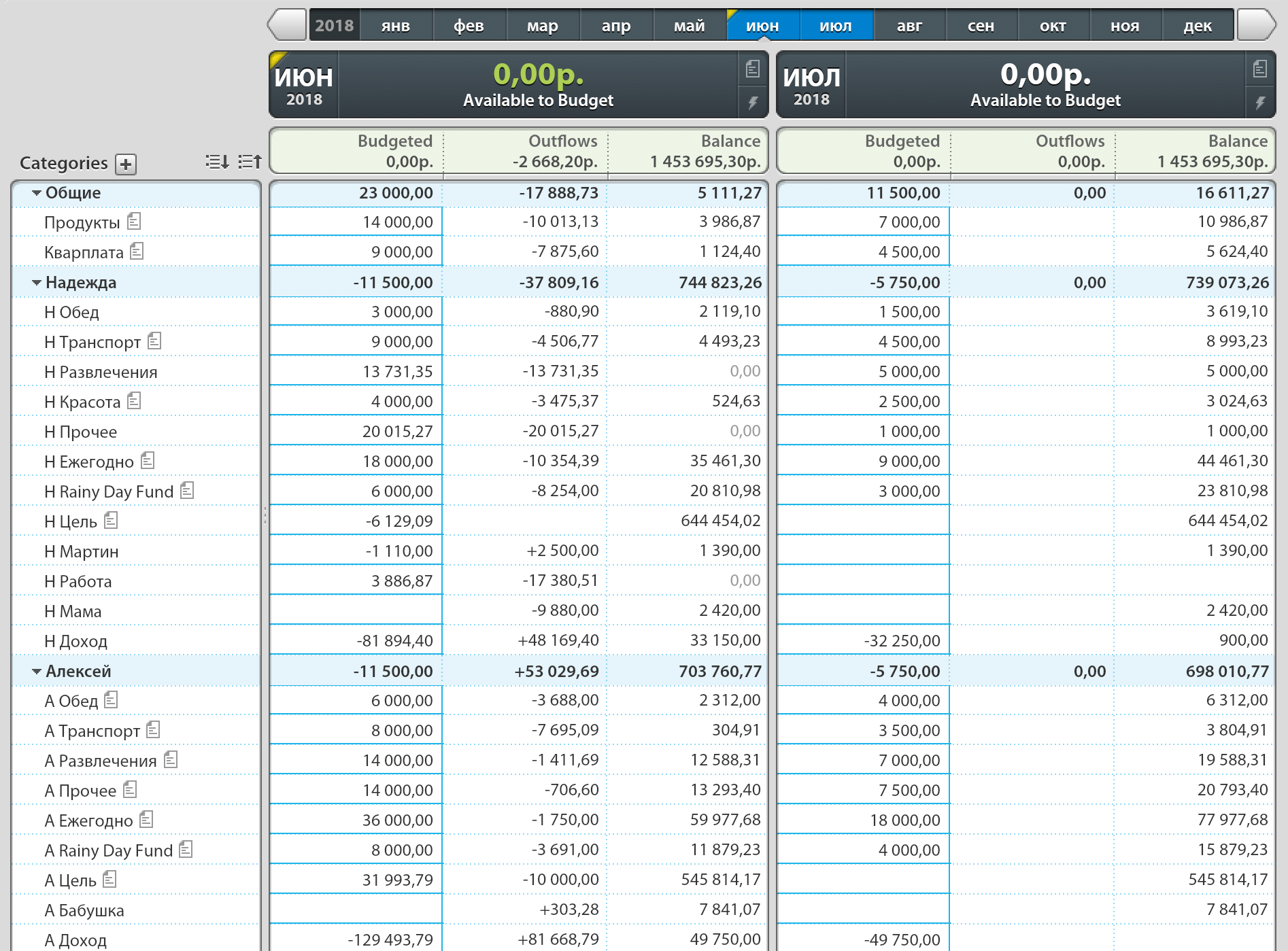

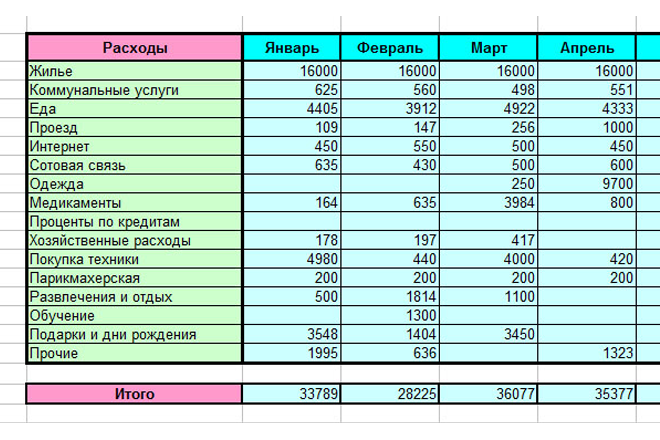

Общие траты

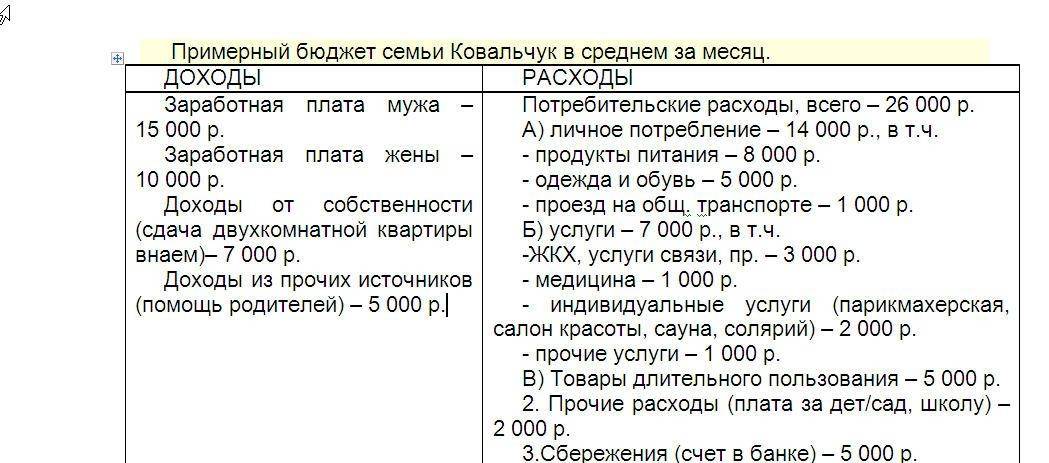

В общих тратах у нас всего две категории: коммунальные платежи и продукты. Мы живем в Люберцах, на коммуналку в месяц закладываем 9 тысяч. Сюда же входит покупка питьевой воды — 1700 рублей в месяц и интернет — 500.

На продукты в месяц мы закладываем 14 тысяч: по 7 с каждого. В эту категорию входят также мелкие бытовые вещи: бытовая химия, шампуни и прочее. Доставку еды и траты в кафе и ресторанах мы относим к отдельной категории «Развлечения», траты по которой у нас раздельные.

Остальные категории бюджета у каждого свои. У нас они помечены буквами «Н» — Надежда и «А» — Алексей.

Так выглядел наш бюджет и категории трат в программе в июне и июле 2018 года:

Секреты, помогающие компании вести успешный бизнес

- Грамотное мышление. Человек, твердо знающий чего хочет, найдет способ этого добиться. Ему не нужен для этого удобный момент: он сам создает этот момент для достижения цели. Если же начинающий предприниматель выбрал позицию жертвы, ищет кучу причин и отговорок — успешного бизнеса у него не будет.

- Цель. Она тоже важна. Стоит реально оценивать свои силы и ставить цели, которые можно достичь. Желание добиться цели должно быть настолько большим, чтобы мотивировало на постоянную работу и заставляло совершенствоваться день за днем.

- Объективная оценка своих способностей, их регулярная прокачка. Этот секрет — никакой не секрет: чтобы чего-то добиться, стоять на месте нельзя; стоя, никуда не придешь.

Полезные привычки, помогающие тратить меньше

Наши ежедневные действия на 80% состоят из привычных действий

Понимаете, как важно, чтобы наши привычки помогали нам экономить? Давайте же разберемся, какие 5 привычек необходимо внедрить, чтобы тратить меньше денег

1. Устраните соблазны

Став на путь самосовершенствования, люди склонны «ломаться», увидев вывеску любимого кафе или бутика. Сегодня вы твердо решили тратить меньше денег, а завтра можете не справиться с соблазном. Поэтому лучше кардинально сменить маршрут, чтобы не дразнить свои инстинкты. Кроме того, необходимо избегать тех мест, где Вы обычно совершаете ненужные траты.

2. Не заходите в магазин лишний раз

Иногда мы заходим в магазин за хлебом или сахаром и совершаем несколько незапланированных покупок. Лучше купите сахар в киоске. А если прогулка по магазину помогает вам расслабиться, то лучше погулять по городу или парку – там, где не придётся лишний раз открывать кошелек.

3. Не злоупотребляйте экономией

Весь энтузиазм может быстро закончится, если в стремлении тратить меньше денег вы начнете ограничивать себя во всех приятных мелочах. Экономьте грамотно, избегайте лишних и импульсивных трат, но не отказывайте себе в маленьких радостях. Собираясь делать крупную покупку, обдумывайте её целесообразность и основательно подходите к выбору оптимальной модели. А вот в долгожданной обновке лучше себе не отказывать, иначе выработается устойчивое негативное отношение к экономии.

4. Расплачивайтесь наличными

Мир стремительно переходит на безналичные расходы, и данный совет звучит всё страннее. Однако статистика показывает, что расплачиваясь карточкой, люди тратят на 15-20% больше. Выкладывая бумажные деньги, человек более тонко чувствует расходы. Чтобы усилить эффект – всегда изучайте чеки, стараясь выделить лишние и нерациональные покупки.

5. Следите за скидками

Акции и сезонные скидки позволяют сэкономить значительную часть бюджета. Но учитывайте, что речь только о запланированных приобретениях. Помните, что скидка – сильный фактор, подталкивающий к импульсивным и необдуманным покупкам. Убедитесь, что товар вам нужен, и вы точно знаете, какова была его стоимость до начала акции.

Как научиться копить деньги?

Копить деньги без точных сроков и цели – затея изначально проигрышная.

Следует обязательно сперва точно определить для себя ту сумму, которая в итоге должна у вас быть, через какой период времени и на что вы эти деньги потратите.

Как начать копить деньги? Должен быть стимул, деньги никогда не накопятся, если нет достаточного импульса, толчка. Расставьте приоритеты! Максимальный срок, на который вы можете отказать себе в развлечениях и баловстве – это пять лет. Если за это время вы не накопите нужной суммы, то непременно произойдёт психологический срыв и вы быстро спустите то, что накопили на всякую чушь.

Крупная сумма накопится легче и быстрее, если есть стартовый фундамент, отталкиваться не с нуля проще. Подумайте, может, у вас в гараже пылится старая машина, которая никому не нужна и её можно продать?

Простые правила

- Не берите деньги в долг! Не занимайте никогда, пока копите, даже малую сумму. Долговые ямы ещё никому не помогали быстро собрать весомую сумму. Это касается как займа у родных и знакомых, так и займа банковских денег.

- Старайтесь расплачиваться наличными. При этом не имеет значение, что именно вы приобретаете в данный момент (шампунь, сапоги или детское питание). Когда вы расплачиваетесь чеками или кредитками, вы не осознаёте до конца сумму, которую вы тратите. Это умение поможет вам накопить психологически и фактически.

- Чётко спланируйте бюджет! Рассчитайте, сколько всего денег вам нужно ежемесячно на то, от чего отказаться нельзя (коммунальные платежи, проезд до работы, обязательные лекарства, оплата детского садика и проч.). Только так вы сможете понять, есть ли у вас вообще возможность что-то откладывать, а если есть, то сколько. Привыкните откладывать всё, что остаётся.

- Тратьте на жизнь ежемесячно одинаковую сумму, ориентируясь на чётко расписанный бюджет! Определите её один раз и не меняйте, вне зависимости от повышения доходов или роста цен на картошку.

- Не ограничивайте себя в заработках! Ничего вам не мешает зарабатывать больше, чем сейчас. Это можно делать дома без ущерба основной работе. Может быть у вас есть хобби (вязание, бисероплетение и т. п.), которое из увлечения благополучно перекочует в статью доходов. Вы можете, например, являясь юристом, организовать дополнительные платные консультации по вечерам и выходным онлайн. Или ремонтировать автомобили.

- Прежде чем идти в магазин, напишите список продуктов и не покупайте ничего лишнего! Не поддавайтесь на хитрые уловки маркетологов! У вас есть цель. Помните!

- Скидывайте всю мелочь в одну копилку! Мелочь постоянно появляется в кошельках и удивительным образом накапливается в итоге хорошая сумма. Ваш ребёнок тоже может вносить вклад в общую копилку (или купите ему личную). Его увлечёт процесс и полезно для становления характера.

- Ваша цель обязательно станет реальностью, если вы будете работать в команде. Если вы семейный человек, то копить и соблюдать правила обязательно нужно вместе. Без командного духа шансы малы.

- То, что вы откладываете, неприкосновенно! Не потратьте деньги раньше времени на другие нужды даже, если вам кажется, что это стоит сделать. Иначе цель будет отодвигаться бесконечно.

- Нельзя полностью отказывать себе в удовольствиях. Это тонкий психологический момент. Да, удовольствия необходимо значительно сократить и максимально урезать, но иногда вам крайне необходимо расслабляться, чтобы потом ринуться в бой с новыми силами.

Учимся тратить меньше: подготовка

Прежде чем мы подробно разберем как тратить меньше в каждой из основных категорий, необходимо произвести небольшую подготовку, состоящую из 3-х первых шагов:

1. Начните планировать бюджет

Большинство людей совершают небольшие траты, не придавая им значения и не задумываясь, какая часть месячного бюджета расходуется подобным образом. А итоговую нехватку финансовых средств они списывают на недостаточный доход. Между тем, начав планировать бюджет, Вы увидите какое количество денег ежемесячно «поглощает» та или иная покупка. Благодаря этому, возможно сэкономить значительную часть средств, отказавшись от ненужных мелочей.

Не нужно думать, что планирование финансов с целью тратить меньше денег – удел малообеспеченных семей

К примеру, в США этому уделяют внимание все люди, заинтересованные в личностном росте. Признанный эксперт в данной области Чарльз Скотт рассказывает, что сам был шокирован количеством ненужных расходов, когда впервые начал планировать семейный бюджет

Он признаётся, что даже сегодня склонен к спонтанным покупкам. Но планирование помогает ему тратить меньше, избегая необдуманных и нерациональных приобретений.

2. Избегайте кредитов

Покупая дорогую технику в кредит, вы неизбежно переплачиваете. К моменту окончательного погашения задолженности переплата может достичь 20-30%, а купленная модель уже устареет. Рациональный подход заключается в том, чтобы скопить необходимую сумму и совершить покупку без займа. В качестве приятного бонуса вы сможете позволить себе более дорогостоящую и современную модель.

Если же кредит действительно необходим, лучше брать его в скромном банке, не рекламирующемся по всем каналам. Это позволит избежать грабительских процентных ставок и обойтись минимальной переплатой. Также внимательно изучите, как процентная ставка зависит от общего срока кредитования. Рекомендуется выбирать предложения с большей рассрочкой – выплатить полную сумму за 2 года проще, чем за 6 месяцев.

3. Научитесь откладывать

Отличный способ, позволяющий тратить меньше денег, заключается в том, чтобы сразу откладывать с каждого дохода 10-20%. Оставив себе на месячные траты 80% зарплаты, вы будете расходовать средства экономнее. А параллельно с этим у вас будет копиться сумма на действительно ценную покупку. Если не уверены, что сможете сдержаться и не потратить «фонд», лучше открыть специальный депозитный счет в банке. Это позволит получать дополнительные проценты, приумножая сэкономленные средства. Кстати, много интересной информации по поводу накоплений можно найти в нашей популярной статей: как накопить миллион.

Переходим к следующему этапу — сокращаем расходы в каждой из категорий.

Данный этап подразумевает грамотное планирование расходов на еду, приобретение одежды, оплату ЖКХ, связи, транспорта и прочих услуг. К каждому из нижеперечисленных пунктов следует отнестись максимально ответственно. Итак, нас ждут следующие 7 шагов:

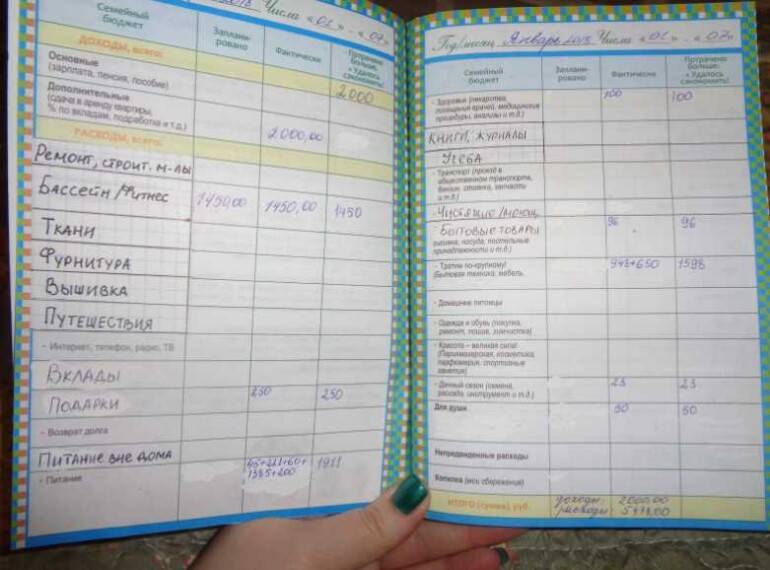

«Финансовый ежедневник. Как привести деньги в порядок», Алексей Герасимов

Итак, самое время перейти от теории к практике. Книга Герасимова – это ежедневник, который поможет вам отследить своё финансовое поведение: планировать накопления, вести учёт расходов и доходов, анализировать их. Рассчитан ежедневник на три месяца. По мнению автора, за это время вы должны привыкнуть записывать всю информацию, касающуюся ваших личных финансов. А затем сможете рисовать те же таблицы в обычной тетради или вести учёт в электронном виде, как вам удобнее. Суть в том, что, записывая цифры каждый день, вы сможете лучше видеть свои финансовые цели и постепенно двигаться к ним.

Зачем нужно контролировать бюджет

На работе всегда, когда меня спрашивают про деньги и мой ответ, что «у меня система экономии», приводит моих собеседников в состояние, что «я жадная и плохо даю деньги». И никогда у них не возникает понимание, что я просто так веду свой бюджет и у меня все в нем расписано.

И это совсем не про жадность, а просто про умение вести бюджет и все в нем учитывать. И именно этот подход помог мне сейчас в условиях карантина не зависеть ни от кого и ни от чего.

Скажу честно, что так было не всегда. Я прошла много «денежных» тренингов, перечитала много книг, и по сей день читаю литературу, которая касается денежных вопросов. И планирую еще продолжить свое обучение в этом вопросе. Это не только полезно, но и очень интересно, и увлекательно вести свой бюджет.

Контроль финансового потока принесет вам дополнительные деньги, если вы сможете снизить свои расходы. Знайте, что чем больше вы сэкономите, тем больше будет спокойствия в вашей жизни, не будет стресса. Вы научитесь радовать себя совсем простыми вещами и почувствуете «вкус жизни».

Отсутствие желания контролировать свои расходы приводит к тому, что в какой-то момент времени вы можете просто заболеть от стресса. Не нужно лениться и отговариваться тем, что вы не можете ничего отложить. Все ваши деньги должны быть под вашим контролем, иначе их просто никогда не будет хватать.

Поэтому стоит вести бюджет любым удобным для вас способом. Есть платные и бесплатные ресурсы ведения бюджета. Возьмите изначально самый простой способ, чтобы можно было вести и было вам понятно. И не бросайте это делать, прививайте себе привычку «считать деньги».

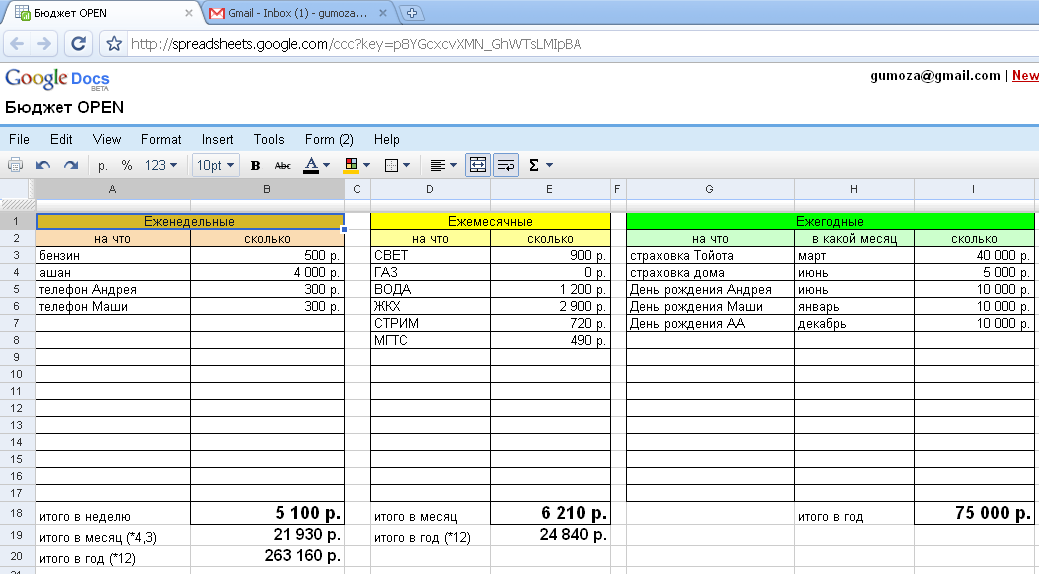

Неделя 2: 6—12 мая

Обновляю блок «Остатки». На неделе пришла зарплата мне и жене. По кредитке я погасил всю задолженность, поэтому остаток по кредитке стал больше, чем на конец прошлой недели.

Жена часто переводит со своей карты за танцы ребенка, поэтому решили оставить там 20 000 Р. Все остальное от поступившей зарплаты (своей и жены) я закинул на счет в ВТБ — пускай там копятся.

Блок «Остатки» к концу второй недели мая

Записываю траты по расходным фондам. На неделе мы зашли в Икею и купили немного всего — списание в фонде «Домашние нужды». Я сходил в бар, а также позволил себе пива в один из вечеров — списания из фонда «Я».

Жена купила ребенку чемодан для предстоящей поездки в лагерь — списания из фонда «Маша + Женя». Еще коту купили наполнитель — списание из фонда «Кот».

Блок «Фонды» к концу второй недели мая

Разбираю позиции из блока «Ежедневные расходы». Неделя кончилась, в записях блока «Ежедневные расходы» были траты на волейбол, коммуналку, празднование 9 Мая и благотворительность. Все это свершилось кроме благотворительности. Опять не придумал, куда перевести 3500 Р, поэтому эту позицию перенес на следующую неделю.

После переноса удалил все исполненные операции.

Блок «Ежедневные расходы» к концу второй недели мая: все удалил кроме благотворительности — опять перенес

Контролирую баланс. Баланс стал равен −2299. Это дефицит бюджета — за неделю потратили больше, чем планировалось. Дефицит составляет менее 1% от доходной части. Дефицит до 2% — это терпимо, поэтому ничего не стал делать.

Баланс отрицательный, −2299. Потратили больше, чем было запланировано

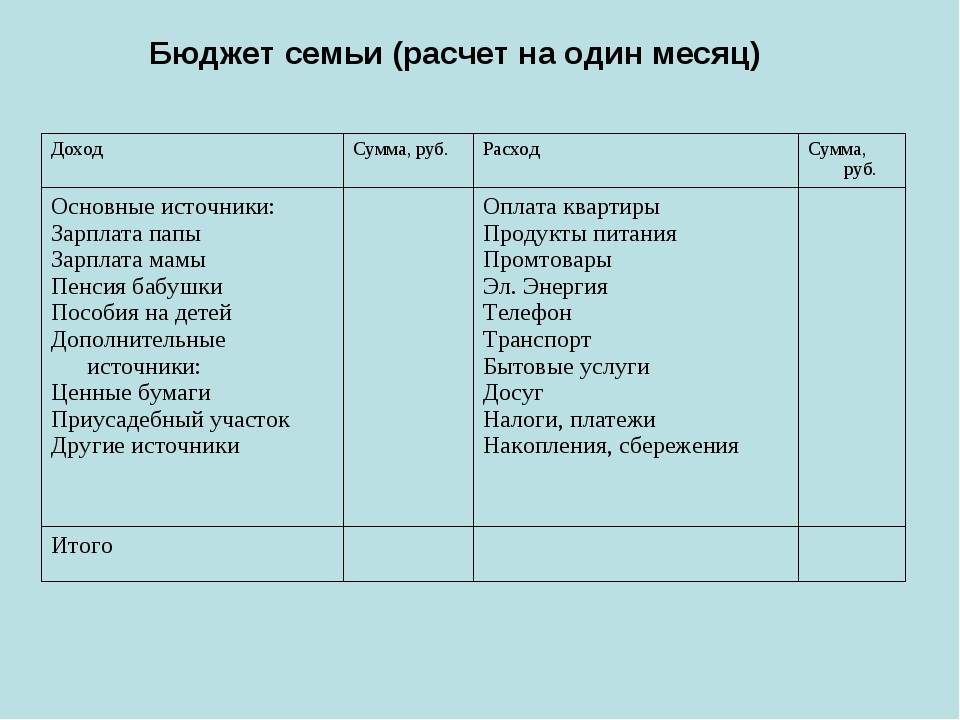

Семейный бюджет, как правильно вести

При управлении семейным бюджетом нужно грамотно подходить к распределению доходов. К счастью, нет какого-то жёсткого правила или требования, как правильно, а как неверно распределять доходы. Как бы вы не распределили их, все верно. Так как это ваши деньги и только вам решать, на что в первую очередь потратить деньги и сколько.

Есть несколько рекомендаций, на что стоит обратить внимание при распределении доходов. И в первую очередь они связаны с вашими целями и задачами, которые вы хотите решить по средствам ведения бюджета

Первая рекомендация – это выделять минимум 10% от вашего совокупного дохода на формирование вашего фонда благосостояния или личного пенсионного фонда, как вам больше нравится. Таким образом, выполняется основное правило богатых – “заплати сначала себе”.

Этот фонд будет обеспечивать вашу жизнь в будущем, на пенсии, а может и раньше. Все зависит от вашей цели по доходу, которую поставили себе. Главное вкладывать эти средства в надёжные инструменты инвестирования.

Следующая рекомендация – это откладывать 5-10% от совокупного дохода на благотворительность. Ведь чем больше мы отдаем, тем больше к нам возвращается. Таковы законы Вселенной. Вы можете следовать им, а можете нет. Выбор за вами, ведь только вы ответственны за свою жизнь.

Теперь, когда мы сделали отчисления в эти два основных фонда, можно приступать к распределению оставшихся денег по остальным статьям расходов.

К сожалению, статистика показывает, что расходы растут быстрее доходов

Поэтому критически важно взять под контроль, в первую очередь, свои расходы

В идеале нужно стремиться к тому, чтобы после распределения у вас остались ещё деньги. Они пойдут в ваш фонд инвестирования. То есть вы можете вкладывать их в различные инвестиционные проекты, для создания пассивного дохода или увеличение вашего капитала.

Также полезно и мудро будет инвестировать деньги в свое обучение и не только финансовое.

Покупка сайтов с доходом

В последнее время популярность приобретает такой источник пассивного дохода как покупка готового сайта. Есть убыточные и прибыльные проекты, поэтому сайты постоянно продают и покупают.

Где можно купить сайт? Существуют различные сервисы, которые позволяют купить или продать сайт и обеспечивают безопасность сделок. Сервисы выступают посредником и получают свой процент от сделки. Биржи, где можно купить сайт:

Телдери — самая крупная российская биржа. Представляет собой аукцион сайтов и доменных имен;

Flippa — зарубежная биржа. На ней очень часто можно купить сайт с фирмой, т.е. готовым бизнесом;

Bitus – приватная биржа интернет-проектов.

PR-CY.ru – сервис проводит аукционы по продаже сайтов и не берет комиссию, поэтому все риски остаются на вас. Но за 5% от суммы сделки сервис предоставляет услуги гаранта.

Как правило, цена сайта рассчитывается, исходя из окупаемости проекта. Но все зависит от способа монетизации: сайты с пассивным доходом стоят дороже.

Таким образом, покупка сайта – это выгодное вложение, способное быстро окупиться и приносить прибыль. Главное в этом деле – уметь правильно анализировать предложения и покупать перспективные сайты.

Семейный бюджет — что это такое простыми словами

В данной статье мы рассмотрим основные принципы и рекомендации по составлению, ведению, распределению и планированию семейного бюджета. А также будут даны практические советы, как выработать в себе полезные и нужные привычки по его ведению.

семейный бюджет как правильно вести

В поиске ответов на вопросы о судьбе наших денег, мы, неизменно, приходим к пониманию того, что нужно организовать и вести их учет. То есть понимать, сколько денег пришло к нам, сколько — ушло, и сколько их осталось. Справиться с этой задачей нам поможет правильная организация и ведение семейного бюджета. И это позволит взять наши домашние финансы под контроль.

В финансовой литературе есть множество определений этого термина. Давайте, не будем их все рассматривать. Простыми словами, семейный бюджет – это финансовый инструмент, который дает нам понимание того, как движутся ваши деньги. Ведение семейного бюджета позволяет контролировать движение наших денег и дает ответ, на что и сколько их стоит потратить.

Основная задача семейного бюджета сделать так, чтобы расходы соответствовали вашим доходам. То есть, чтобы вы не тратили больше денег, чем у вас есть. Когда вы берете под контроль движение своих денег, то вы понимаете, откуда, конкретно, они пришли и на что были израсходованы.

И, самое главное, при ведении домашней бухгалтерии нужно понимать, что делать с деньгами, которые остаются после распределения доходов. Ведь от этого зависит ваше финансовое благополучие.

Перед тем, как начать составлять бюджет семьи, решите, кто будет его вести. Конечно, лучше вдвоем определять статьи расходов и их размер. Но вести, все таки, лучше кому-то одному, дабы избежать ошибок.

Этап №2. Распределение

В этом вам сильно поможет методика 7 конвертов. Основная идея этой системы состоит в том, чтобы разбить семейный доход на целевые нужды.

Предположим, доход нашей семьи 8000 гривен. Распределим эти деньги по конвертам.

| № | Конверт | % отчислений | Сумма |

|---|---|---|---|

| 1 | Инвестиции | 10 | 800 |

| 2 | Коммунальные платежи, интернет | 20 | 1600 |

| 3 | Продукты питания | 35 | 2800 |

| 4 | Покупка сезонной одежды | 10 | 800 |

| 5 | Деньги на будущий отпуск | 5 | 400 |

| 6 | Расходы на потребности ребенка | 15 | 1200 |

| 7 | Деньги на будущую дорогостоящую покупку | 5 | 400 |

Задание

- Прочтите статью «7 конвертов — простой и эффективный метод управления семейным бюджетом».

- Распределите средства по конвертам.

- Зафиксируйте это на 2-м листе тетради.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

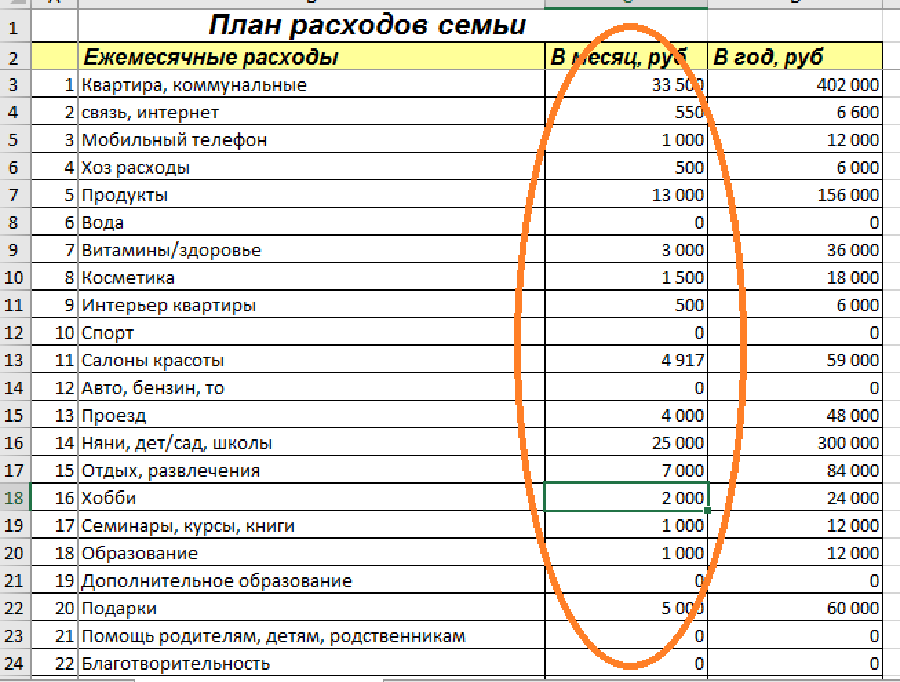

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

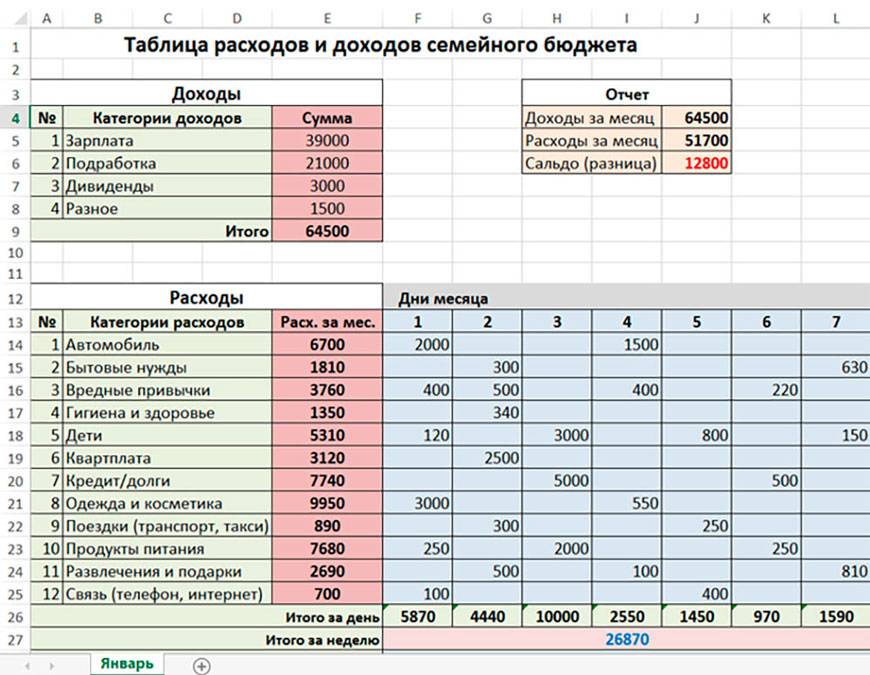

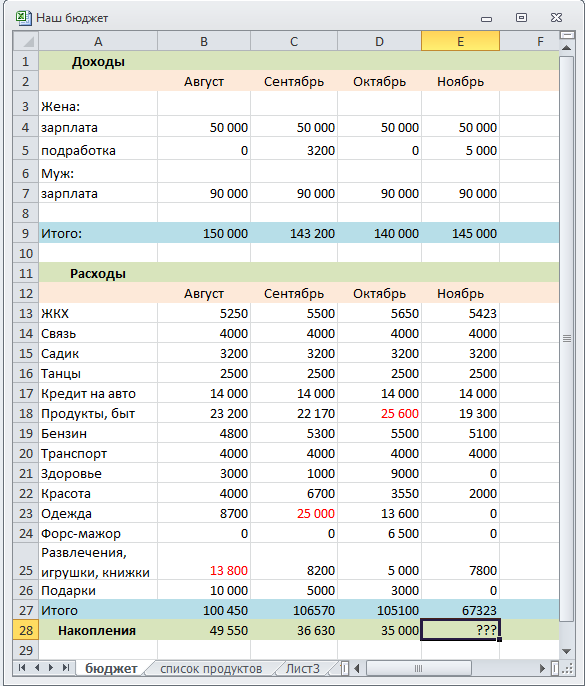

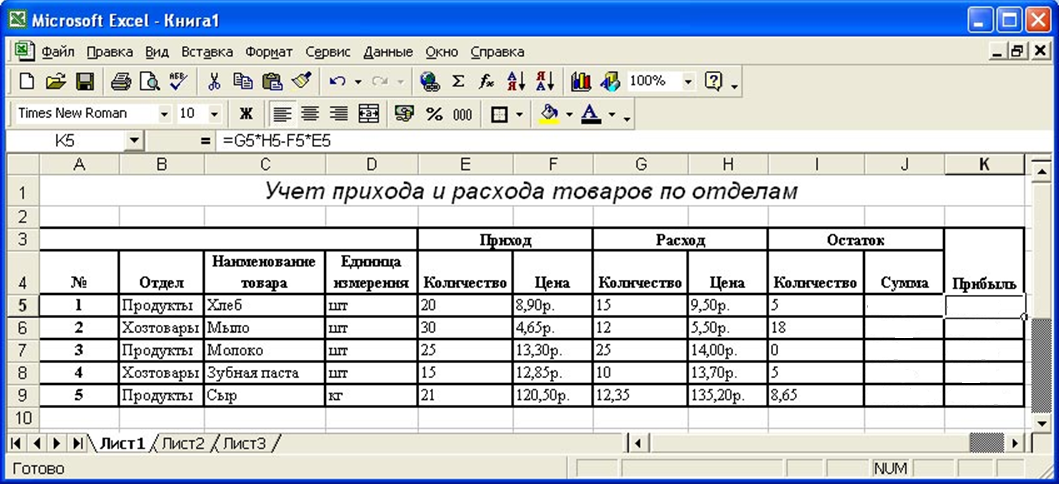

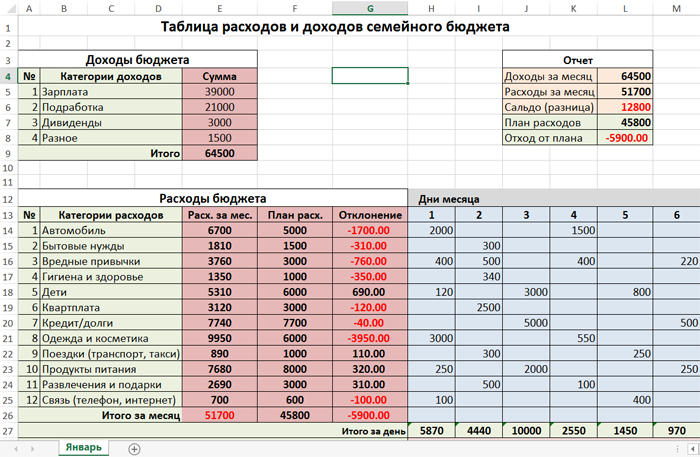

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

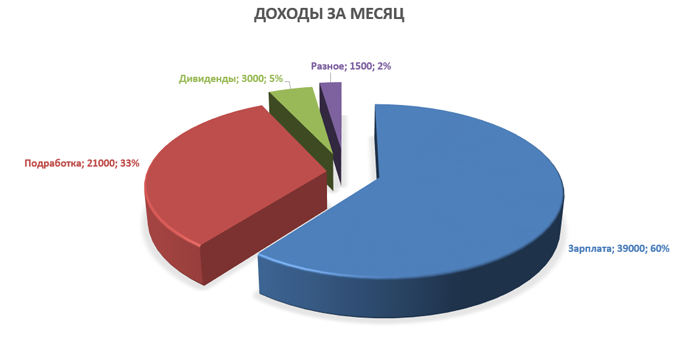

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Система 4 шагов для экономии семейного бюджета

Эта система позволяет быстро и просто снижать свои траты за счет грамотной расстановки приоритетов и формирования накоплений. Она состоит из четырех шагов, которые покажут, как правильно вести семейный бюджет, чтобы сэкономить.

Шаг

Описание шага

1. Расставьте приоритеты и определите обязательные расходы

Обязательные расходы – это траты, от которых невозможно отказаться. Например, оплата ЖКХ, обедов в школе у ребенка, еда. Все это жизненно необходимо.

Расставьте приоритеты, на что вам понадобятся деньги в будущем. Например, вы хотите накопить на обучение в вузе, новый компьютер, ремонт или что-то еще. Определите, какую сумму нужно откладывать ежемесячно. Запишите ее.

Доходы – обязательные расходы – сумма, которую нужно откладывать = деньги, которые вы можете тратить на что-то еще, помимо обязательных расходов. Если эта сумма меньше 0, то либо нужно искать дополнительный заработок, либо что-то убирать из того, на что вы хотите накопить.

2. Фиксируйте все расходы

Чтобы начать экономить семейный бюджет, необходимо понять, на что расходуются деньги

Важно фиксировать даже мелкие покупки, поскольку часто они в сумме выливаются в серьезные траты. Ниже в статье мы расскажем, как лучше это сделать.

3

Оптимизируйте расходы

Собрав статистику по затратам, посмотрите, что можно оптимизировать без ущерба для качества жизни? У многих людей находится как минимум 3-4 вещи, на которые не стоит тратить деньги. Например, отказаться от платных подписок, дорогого тарифа интернет или ТВ, вредных привычек.

4. Определите результат

После оптимизации расходов оцените, получается у вас экономить семейный бюджет и откладывать нужные суммы или нет? Если результат отрицательный, повторяйте шаги №1-3, пока не добьетесь цели.

Система 4 шагов позволяет эффективно экономить семейный бюджет и отсекать траты, которые на самом деле не повышают качество жизни. Направлять деньги туда, где они принесут больше пользы.

О пользе чеки

Типичная проблема-это фактически отсутствие привычки контролировать расходы. «И, как помню, сколько было потрачено, вечером запись,» вы спорите. В результате аварии голова не только сумма, но сам факт покупки.

Вы никогда не можете полагаться на память. Что бы вы ни приобрели, и ждать проверки и нести его домой в отдельную коробку.

Сохраняйте чек до конца недели, даже если речь идет о покупке продуктов: это ваша учебного материала. Ознакомившись с содержимым коробки, в воскресенье, вы будете анализировать свои ошибки (например, необоснованно высокие затраты на полуфабрикаты, которые иногда стоят дороже, чем натуральное мясо) и сориентируют в ценах.

О том, зачем нужно сохранять чеки на обувь, бытовая техника, мебель тоже — вы знаете, что без документа, подтверждающего покупку, товар не сможет пройти на гарантии.

Бережно следует обращаться с квитанциями на оплату коммунальных услуг. Они не только точно отслеживать расходы, но и избежать недоразумений, которые возникли ошибки или сотрудников компаний Великобритании энергоснабжения.

Эта процедура будет достаточно делать пару раз в неделю.