Условия экспресс кредитов

Разберем, какие условия в большинстве случаев действуют на экспресс-кредит.

Требования к заемщику

В большинстве случаев к заемщику предъявляются следующие требования:

- Заемщик должен быть малым предпринимателем или индивидуальным предпринимателем. при этом в некоторых банках дополнительно требуется подтверждение годовой выручки.

- Так же в большинстве банков имеется возрастное ограничение. Как правило, возраст заемщика должен быть в пределах 23065 лет.

- Заемщик должен вести бизнес как минимум год.

- У заемщика должен быть расчетный счет в пределах того отделения, куда клиент обратился за экспресс-займом.

Необходимые документы

Для того, чтобы ваша экспресс-заявка была рассмотрена, нужно предоставить следующий список документов:

- заявление на предоставление займа в виде анкеты;

- для ИП – паспорт гражданина РФ, а для юридического лица – паспорта участников;

- регистрационные и учредительные документы индивидуального предпринимателя/юридического лица;

- документы по хоздеятельности.

На какую сумму можно рассчитывать?

Каждый банк предлагает разные условия. Но, как правило, сумма для бизнеса не слишком большая и не превышает 5 миллионов рублей. Именно такое предложение у двух самых крупных банков страны – Сбербанка и банка ВТБ 24.

На какой срок можно получить экспресс кредит?

Как правило, экспресс-кредитование выдается на срок не более 4 лет.

О том, как взять экспресс-кредит, можно узнать из видеоролика:

Процентные ставки

Процентные ставки могут быть самые разные и зависеть от конкретного банка. Минимальная ставка в среднем начинается от 13-16%, а максимальная может достигать 50% и более.

Как взять кредит

Для оформления кредита для ООО в 2021 году используется следующий порядок действий:

- В первую очередь необходимо подобрать банк для кредитования, который будет максимально выгоден ООО, и требованиям которого можно соответствовать;

- Когда кредитор выбран, необходимо явиться в банк с пакетом собранных документов об ООО и подать заявку на кредит с указанием цели кредитования организации;

- После подачи заявки, банк рассматривает заявку и после выносит свой ответ (обычно процесс не занимает более 2 недель);

- Если кредит для ООО одобрен, представителю необходимо явиться в банк и подписать необходимые документы для получения средств и кредитных документов.

По мнению специалистов ВТБ 24 в области кредитования ООО и ЗАО, при подаче заявке на кредит без поручителей и залога на сумму от 3 млн. рублей следует учитывать то, что сумма для таких условий очень большая, и не каждый банк решится выдать ее. Особенно для ООО с нулевым балансом. Возможны отказы на кредитные заявки, поэтому следует подавать заявления сразу в несколько банковских учреждений.

Менеджер по кредитам «ПАО» ВТБ 24 Киляков Д.А.

При рассмотрении заявки на кредит предприятия ООО с нулевым балансом, фирма рассматривается досконально. Учитываются все факторы: перспектива бизнеса, платежеспособность, оценка ближайшего состояния предприятия. Оценка происходит на возможность уплаты кредита, так как 3 000 000 рублей без поручителей – это большая сумма.

Требования к заемщику и бизнесу

Для получения кредита, не обеспеченного ни залогом, ни поручительством со стороны кого-то, кроме собственника бизнеса, потребуется:

- полная документация, необходимая банку для проверки платежеспособности кредитуемой фирмы;

- идеальная история кредитования, никаких задолженностей;

- страхование (это требование предъявляет подавляющее большинство кредитных учреждений);

- при целевом кредитовании нужно будет отчитаться о расходовании средств, взятых у банка.

К самому заемщику (юрлицу) предъявляются требования в виде:

- функционирование не менее полугода, а то и года;

- для некоторых банков важным обстоятельством является деятельность предприятия в их регионе (там, где находится банк);

- определенный уровень оборота;

- неубыточная деятельность;

- банк должен убедиться, что в отношении юрлица не начато дел о банкротстве.

Также имеется ряд требований и к руководителям кредитуемых организаций:

- российское гражданство;

- возраст — от 18 лет (отдельные банки устанавливают и более высокий возрастной ценз);

- прописка по месту нахождения банка (у некоторых кредитных организаций).

Особенности экспресс кредитов для юридических лиц

Банки, которые работают с экспресс кредитами, ориентируются на несколько пунктов:

- При выдаче экспресс-кредитов банки ориентируются прежде всего на малы бизнес. Правда, и сумма ссуды ограничена – как правило, она не превышает 4-5 миллионов рублей. Да, обычно и этой суммы бывает достаточно, к примеру, для того, чтобы погасить долги, но это гораздо меньше, к примеру, того, что нужно большому бизнесу.

- Направленность работы прежде всего на ИП. И это логично, ведь малый бизнес – это прежде всего ИП-шники. Деньги малому бизнесу при этом выдаются как на личный цели, так и на ведение малого бизнеса.

Экспресс-кредитование отличается еще и тем, что заявка рассматривается в максимально короткий срок – как правило, не более двух дней.

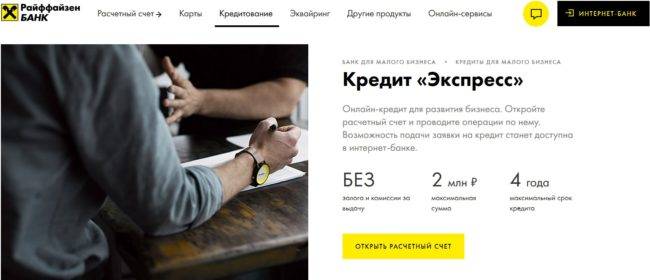

Кредит «Экспресс» от Райффайзенбанка

При желании получить быстрый кредит, можно обратиться в Райффайзенбанк. Финансовое учреждение предлагает бизнесу оперативно «занять» нужную сумму денег и направить их на пополнение оборотов, покупку недвижимости, оборудования, транспорта или другие цели.

Для оформления необходимо:

- подать онлайн-заявку на кредит;

- дождаться предварительного решения. Оно поступит в виде СМС-уведомления;

- загрузить документы через интернет-банк;

- получить финальное одобрение заявки;

- подписать кредитный договор онлайн, или у курьера.

Заемные средства после заключения сделки перечисляются на расчетный счет. Можно обналичить деньги через кассу Райффайзенбанка или корпоративную карточку. Погашение долга производится ежемесячными аннуитетными платежами.

Теперь об условиях экспресс кредита для юрлиц:

- сумма финансирования от 300000 до 2000000 руб.;

- период кредитования от полугода до 4 лет;

- годовая от 17,9%.

Обеспечение по займу не требуется. Положительное решение действительно в течение 30 суток после вынесения. Получить кредит могут ООО и ИП, зарегистрированные в реестре не менее 12 месяцев назад. Обязательно наличие арендного договора или права собственности на объект, где ведется бизнес. Кроме того, возраст предпринимателя или основных учредителей общества должен быть 23-65 лет.

Комиссий за оформление и выдачу быстрого кредита не предусмотрено. Что касается поручительства, то для ИП оно не нужно. При кредитовании ООО, поручителями обязаны выступить основные собственники бизнеса. Райффайзенбанк устанавливает комиссию за досрочное погашение экспресс займа. Сбор составляет 2% от суммы.

Лучшие кредитные предложения для предпринимателей и компаний

| Банк | Название кредита | Сумма, руб. | Процент/год | Срок кредита | Онлайн-заявка |

|---|---|---|---|---|---|

| Банк “Зенит” | Тендерный кредит (Без залога) | до 75 млн. | 18,5-22,5% | 3-12 мес. | Оформить заявку |

| Смотреть весь список … | |||||

| Сбербанк | Кредит “Бизнес-старт” | до 3 млн. | 16,5% | 42 мес. | Оформить заявку |

| Меткомбанк | Оборотный капитал | 300 тыс. – 25 млн. | 17,5% | 3-36 мес. | Оформить заявку |

| Банк “Зенит” | Оборотное кредитование | до 75 млн. | 17,5-22% | 24 мес. | Оформить заявку |

| Мираф-Банк | На развитие бизнеса | до 35 млн. | 24-26% | 60 мес. | Оформить заявку |

| Банк “Открытие” | Оборотный кредит | 500 тыс. – 30 млн. | от 10% | 24 мес. | Оформить заявку |

| Банк “Открытие” | Беззалоговый кредит | 500 тыс. – 3 млн. | 19,5-24,5% | 24 мес. | Оформить заявку |

Особенности кредитования юридических лиц

Виды кредитования, доступные юридическим лицам, гораздо разнообразнее тех, что предлагаются ИП. Организации являются менее рискованным заёмщиком для банка, так как имеют более высокие обороты и крупные суммы прибыли.

Кредитование юридических лиц отличается от ИП по следующим параметрам:

- гибкие условия (крупным компаниям банки идут на уступки и предлагают займы с индивидуальными особенностями);

- документы для одобрения заявки (для организаций их перечень немалый);

- суммы кредита (компании могут позволить себе кредиты в несколько сотен миллионов рублей, в то время как займы для ИП сильно ограничены).

Потребительский кредит юридическим лицам не выдаётся, так как эта форма займа предназначена только для физических лиц. Особенностью её выступает непроизводственный характер, что противоречит целям бизнеса.

Чтобы оценить риски, которые несёт для банка заёмщик, необходимо оценить его кредитоспособность. Для этого анализируется целый спектр показателей деятельности юридического лица. К ним относят:

- прибыль;

- ликвидность;

- оборачиваемость;

- соотношение кредиторской и дебиторской задолженности;

- особенности отрасли, в которой занята организация.

Затем на основе полученной оценки банк относит заёмщика к одной из следующих групп:

- надёжные компании, которым выдаются крупные кредиты на самых выгодных условиях (могут быть оговорены индивидуальные условия);

- фирмы, имеющие средние риски при оплате кредита (им средства выдаются на стандартных условиях без предоставления льгот);

- организации, характеризующиеся повышенным риском для банка (деньги, предоставляемые юридическим лицам, имеют короткий срок возврата и ограниченную сумму. А может поступить отказ в кредитовании).

Чтобы банк не отказал в выдаче средств, необходимо соответствовать требованиям к потенциальным заёмщикам. Среди них наиболее часто кредитные организации выдвигают следующие:

- срок деятельности компании — не менее 12 месяцев;

- заёмщик является резидентом РФ;

- отсутствие плохой кредитной истории;

- нет долгов по налогам и взносам во внебюджетные фонды;

- прибыльная деятельность.

Некоторые компании соответствуют всем требованиям, подготовили полный пакет документов, но банк всё же отказал в кредитовании. Как быть в этом случае? Такое бывает нередко, и велика вероятность, что вашей вины в этом нет. Чтобы кредитную заявку одобрили, рекомендуем придерживаться следующих правил:

- отправляйтесь в тот банк, где у вас открыт расчётный счёт;

- не претендуйте на максимальную сумму сразу (лучше получить кредит небольшого размера, чтобы быстро погасить его и тем самым, увеличить шансы на последующий займ с большим лимитом);

- собирайте максимально полный пакет документов;

- по возможности выбирайте целевые займы;

- во время своей деятельности заключайте договора только с проверенными и надёжными контрагентами (соглашения с которыми вы сможете предоставить в банк).

Банковский целевой кредит для юридических лиц

Главным условием кредитования юр. лиц является стаж организации – банки предоставляют выгодные кредиты для юридических лиц только компаниям, существующим не менее 2-х лет, зарегистрированным в РФ.

Не менее важное условие – сумма оборотов предприятия, официально отраженных в документах. Даже если вы работаете более двух лет, но отчитываетесь по минимуму – рассчитывать на серьезный лимит в банке бессмысленно

Также стоит учесть, что большинство банков позволяют получить кредит юридическому лицу лишь на определенные цели и потребуют отчета за их исполнение.

Онлайн кредит для юридических лиц – это лучший способ сэкономить время: таким образом, вы:

- Сократите время рассмотрения кредитной анкеты с 7-10 дней до 2-3 суток;

- Узнаете о решении кредитора без суеты и поездок по банковским отделениям;

- Заранее будете знать – на какую сумму сможете рассчитывать (банк не всегда одобряет заявленный лимит в заявке);

- Сможете подготовить актуальный перечень документов, срок которых не истечет за время ожидания решения.

На кредиты юридическим лицам ставки будут повышены, если вы не предоставляете никакого обеспечения, поручителей и не ведете расчетный счет в выбранном банке. Если юридическому лицу нужен кредит на выгодных условиях – целесообразно оформить залог.

Документы

Получение кредита юридическими лицами оформляется гораздо сложнее, чем аналогичная процедура для физлиц. Поэтому и пакет документов при этом гораздо объемнее. Для оформления кредитования юрлицу нужны:

- основная документация фирмы: ОГРН, ИНН; если есть лицензия, то надо приложить и ее;

- бизнес-план организации;

- документация о доходах организации: все декларации и бухбаланс;

- бумаги о том, что фирма не имеет долгов перед налоговой службой: справка из налоговой, квитанции по оплаченным платежам;

- дополнительная документация: о спецрежимах (если они применяются) в налогообложении;

- удостоверения личности руководителей и учредителей: паспорта.

Обеспечение кредита

На цели бизнеса выдаются немалые суммы, и банк желает быть уверенным в их возврате. Для этого было придумано обеспечение кредита, которое подразумевает некую подушку безопасности для банковских организаций.

В качестве такого обеспечения может выступать:

поручительство (когда третьи лица становятся одной из сторон кредитного договора

Важно, чтобы поручителем выступали финансово состоятельные лица, ведь в случае просрочки им придётся возвращать кредит из собственных средств. Поручителем могут быть как физические, так и юридические лица);

залог (имущество, которое принадлежит заёмщику или другому лицу).

Наиболее часто банки требуют в качестве обеспечения по кредиту наличие залога. Им может быть:

- недвижимость (жилой и нежилой фонд, земля);

- незавершённое строительство;

- транспорт;

- драгоценные металлы;

- ценные бумаги;

- техника;

- запасы;

- товары в обороте;

- депозиты;

- гарантии;

- домашние животные (например, поголовье лошадей);

- имущественные права.

В зависимости от видов кредитов залогом может считаться имущество в собственности или то, которое будет приобретено на кредитные средства. Для крупных сумм понадобится предоставить несколько видов залога или иного обеспечения.

Многие банки выдают кредиты на льготных условиях, при которых можно обеспечить залогом до 80% от суммы займа. При более строгих требованиях кредитной организации передаваемое имущество должно превышать по стоимости сумму кредита.

Плюсы и минусы кредита без залога и поручителей

Вот какие положительные стороны имеются у кредитования без обеспечения:

- самыми очевидными плюсами таких кредитов является собственно отсутствие необходимости иметь залоговое имущество и привлекать к делу сторонних поручителей;

- сравнительно (с кредитами физлицам) невысокие процентные ставки;

- для юрлиц банки предоставляют индивидуальные условия;

- нет комиссий;

- можно досрочно погашать сумму задолженности.

Однако есть и минусы:

- в сравнении с кредитами, обеспечиваемыми залогом и/ или поручительством сторонних лиц, процентные ставки все же несколько выше;

- период кредитования без обеспечения не превышает пяти лет (при выдаче кредитов под залог возможен и более длительный период);

- суммы кредита меньше (имеется в виду их максимальное значение);

- сложность оформления процедуры выдачи заемных средств (так как банку нужны материалы для всесторонней проверки деятельности заемщика);

- как правило, расходование полученных путем кредитования средств, — строго целевое, хотя и не все банки требуют отчитываться по тратам;

- заемщик должен быть обладателем идеальной истории кредитования и не иметь задолженностей перед налоговой инспекцией (для доказательства этого нужно предоставить необходимую документацию).

Как видите, условия получения необеспечиваемых кредитов юридическими лицами несколько жестче и сложнее, чем процедура кредитования под залог и с поручительством. Однако, для начинающей фирмы такой займ — настоящий выход из ситуации нехватки собственных средств.

Гарантия кредита на выгодных условиях

Сотрудничество с кредитным брокером обеспечит юридически грамотную и надежную помощь по кредиту для ИП или юрлица даже если займ желает получить начинающий предприниматель (деятельность менее трех месяцев). Заручившись поддержкой профессионала, есть все шансы взять кредит бизнесу без залога и поручителя или с не очень презентабельной кредитной историей. Благодаря многолетнему сотрудничеству с рядом надежных банковских структур процент отказов по заявкам на кредит, составленными нашими брокерами, минимальны. А это дает гарантию на получение кредита даже в самых неожиданных и сложных условиях.

Где юридическое лицо может получить экспресс кредит?

В настоящее время множество кредитных организаций выдает подобные кредиты с разными лимитами и условиями. Какие? Разберем подробнее.

Сбербанк

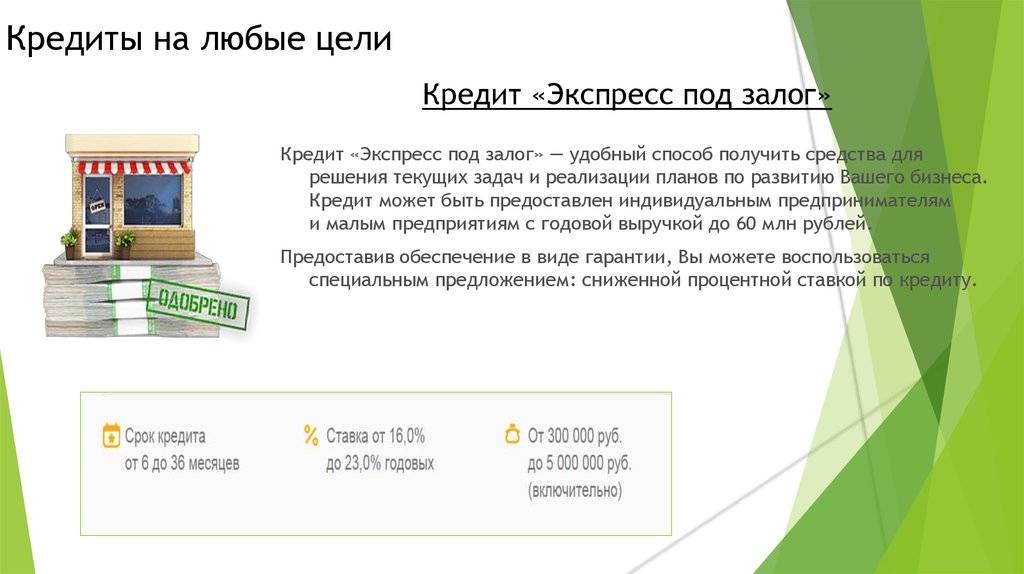

Государственный банк предлагает кредитный пакет «Экспресс под залог», который дает возможность бизнесу получить желаемый заем на привлекательных условиях. Залогом при этом служит оборудование или недвижимость.

Банк предлагает взять кредит на срок от полугода до 4 лет, с процентной ставкой 16-19% годовых. Минимальная сумма при этом составляет 300 тысяч рублей, а максимальная – 5 миллионов рублей. .

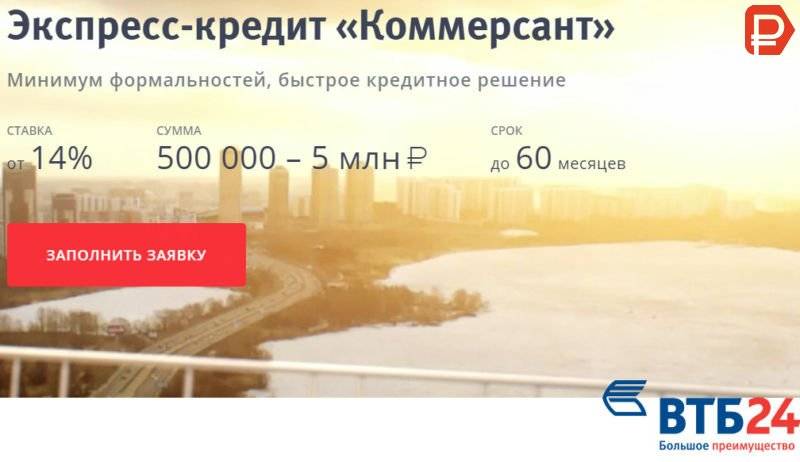

ВТБ

Так же свои услуги предоставляет ВТБ банк, а ныне – банк ВТБ 24. Банковской компанией предлагается кредитный продукт «Коммерсант». По данному предложению действует процентная ставка от 13%, сумма варьируется от полумиллиона до 5 миллионов, а срок может достигать 60 месяцев.

Как взять кредит на юридическое лицо?

Первый шаг предпринимателя – это онлайн заявка в банк, по которой будет вынесено предварительное решение.

Следующий этап – подготовка пакета обязательных документов:

- Учредительные документы (нотариально заверенные копии и оригиналы);

- Документы о регистрации юр.лица (выписки и пр. документы);

- Свидетельство о постановке на налоговый учет;

- Финансовая отчетность;

- Паспорт директора организации, учредителей.

О принятии решения банк сообщает по телефону в устной форме, и если решение положительное, в ходе беседы назначается дата и время встречи с менеджером. После подписания договора, банк переводит деньги на ваш р/с, обычно – в течение 2 суток.

Кому банки выдают кредиты для бизнеса

Банковские программы для малого бизнеса включает несколько видов кредитования ИП и юридических лиц, а именно займы:

- На расширение предприятия для ООО;

- Для развития бизнеса;

- На организацию малого бизнеса;

- На развитие индивидуального предприятия;

- Для приобретения готового предприятия.

Кроме того, опытный брокер может помочь взять кредит ИП как физическому лицу, причем на любые цели.

Чтобы получить кредит на развитие бизнеса, его организацию или покупку нужно выполнить ряд требований. Конечно, список условий и документов для оформления займа составляется индивидуально в зависимости от условий конкретного банка. Но в среднем заемщик должен иметь возраст в пределах 21-65 лет, быть гражданином РФ (другие виды жительства рассматриваются индивидуально), предоставить гражданский паспорт и СНИЛС. Стаж, официальный доход, залоговое имущество и другое – все это также может быть затребовано банком при определенных условиях кредитования.

Универсальный кредит банка Открытие

Если нужно оформить ссуду без залога и поручителей, стоит обратить внимание на банк Открытие. Финансовое учреждение предлагает юридическим лицам получить деньги для развития и расширения бизнеса

Программа кредитования выгодно отличается тем, что:

- сумма займа не ограничивается. Лимит определяется исходя из потребностей юрлица и показателей его финансово-хозяйственной деятельности. Минимальный размер кредита – 300000 рублей;

- можно оформить отсрочку погашения на срок до полугода;

- минимальная годовая фиксируется на уровне 7,9%;

- деньги выдаются без залога на срок до года. При более длительном периоде, может потребоваться обеспечение;

- допустимо выбрать: получить деньги разово или оформить кредитную линию;

- можно отказаться от страхования залога (если сумма займа менее 50 миллионов рублей);

- легко подобрать удобную продолжительность выплат. Кредит можно оформить как на короткий промежуток времени, так и на срок до 15 лет.

Для этого следует перейти во вкладку «Малому и среднему бизнесу», далее «Кредиты и гарантии», выбрать продукт «Кредит Универсальный». В открывшемся окне нужно найти форму заявления, где указать необходимую сумму займа, предпочтительный срок кредитования, ввести ФИО, телефон и адрес электронной почты. После прописываются сведения о юридическом лице: ИНН и название организации. Далее останется выбрать удобное отделение обслуживания банка Открытие.

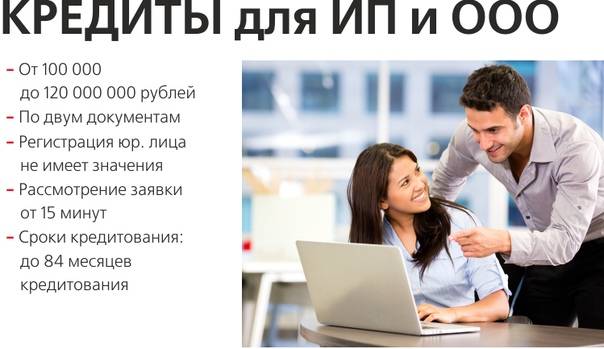

Предложения по кредитам для малого бизнеса и индивидуальных предпринимателей

| Банк | Название кредита | Сумма, руб. | Процент/год | Срок кредита | Онлайн-заявка |

|---|---|---|---|---|---|

| Банк “Кредит Москва” | Кредит “Бизнес-Экспресс” | до 1,5 млн. | 18% | 24 мес. | Оформить заявку |

| Альфа-Банк | Кредит “Партнер” | до 6 млн. | от 22% | 6-36 мес. | Оформить заявку |

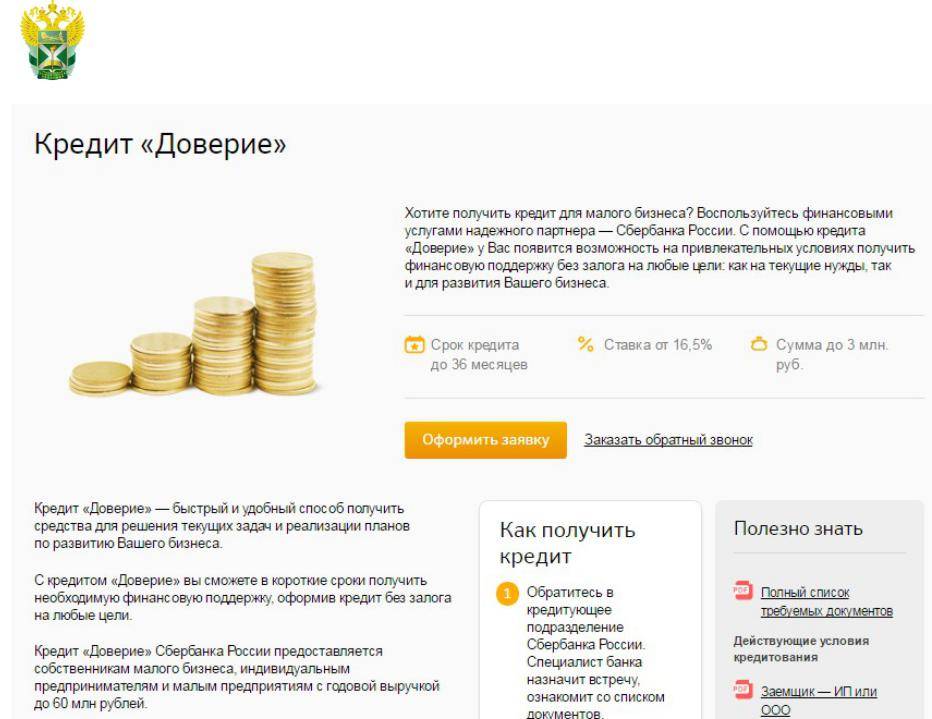

| Сбербанк | Кредит “Доверие” | до 3 млн. | от 17% | 6-36 мес. | Оформить заявку |

| ВТБ24 | Кредит “Коммерсант” | до 4 млн. | от 22% | до 36 мес. | Оформить заявку |

| Банк Москвы | Кредит «На развитие бизнеса» | до 150 млн. | индивид. | до 60 мес. | Оформить заявку |

Наше государство все больше и больше внимания уделяет на сегодня такой сфере деятельности как малое предпринимательство или малый бизнес. Была разработана даже целая программа для начинающих бизнесменов. Слабая сторона этой программы в том, что суммы субсидий, которые предоставляются предпринимателям, как правило, очень малы, чтобы решать серьёзные проблемы, возникающие при организации такого бизнеса.

Конечно же, кредит для малого бизнеса, как и все остальные виды кредитов, имеет свои положительные и отрицательные стороны, в которых мы сейчас разберёмся.

Предложения других банков

В настоящее время свои услуги предлагает множество микрофинансовых организаций, однако их услугами лучше не пользоваться, так как при относительно небольших суммах процентная ставка просто зашкаливает.

При этом кредит может быть выдан только в рублях. Минимальный срок кредитования может составить 3 месяца, максимальный – 3 года. При этом банк предлагает несколько вариантов погашения разными способами.

Какие еще банки предлагают своим клиентам экспресс-продукты? Готов предложить свои услуги и Райффайзен банк. Этот банк предлагает кредит в размере до 2 миллионов рублей, оформленный всего за 2 дня без залога. При этом даже не понадобится подтверждать выручку.

НДБ Банк так же готов предложить бизнесменам свои услуги. При этом по кредиту будут действовать следующие условия:

- Размер кредитования от 30 тысяч до 300 ысяч рублей;

- Максимальный срок может составлять 36 месяцев;

- Процентная ставка составляет 32%.

- От заемщика не требуется залог, а кредит не облагается комиссией.

Как видите, многие банки в настоящее время предлагают свои услуги на выгодных и не очень условиях.

Как получить кредит без отказа

Наибольшая вероятность у юрлица получить кредит без обеспечения — в том банке, где оно обслуживается, поскольку в этом случае для банка прозрачны все процессы, происходящие в финансовой сфере кредитуемой фирмы. Также риск отказа тем меньше, чем на больший период нужны деньги юридическому лицу, так как чем длиннее период кредитования, тем значительнее переплата, а банку это, естественно, выгодно.

По статистике, в ведущих банках довольно высок процент одобрения заявок, поступающих от юридических лиц. Так, в Сбербанке доля одобренных заявок составляет 70 %, в Россельхозбанке и банке «Открытие» — 60%, а в ВТБ 24 — превышает 80 %.

Алгоритм оформления кредита, не обеспеченного залогом и сторонним поручительством, выглядит следующим образом:

- Нужно собрать все необходимые документы, чтобы кредитное учреждение могло проверить платежеспособность.

- Подаете заявку (лично или в электронном виде) в банк.

- Встречаетесь с менеджером банка и передаете ему документацию на проверку.

- Ожидаете ответа от банка.

- В случае одобрения заявки вы подписываете банковский договор.

- Получаете средства на нужды бизнеса.

Срок ожидания ответа составляет от 3 до 10 дней. Кстати, в большинстве кредитных организаций для того, чтобы получить кредит, требуется предварительно еще открыть счет.

Схема работы при кредите на ИП

Кредитование малого бизнеса позволяет развивать организацию, пополняя ее оборотные средства и расширяя производственную линию. Чтобы рассчитывать на успешное одобрение заявки при обращении в банк, предприниматель должен соответствовать базовым требованиям:

- Компания должна быть зарегистрирована в налоговой инспекции не менее 6 месяцев до момента подачи заявки;

- Иметь кредитную историю по бизнес картам (желательно без просрочек и долгов);

- Возраст заемщика должен быть не менее 23 лет на момент подачи заявки.

Стоимость и условия кредитования будут зависеть от выбора кредитного продукта. Для малого бизнеса предусмотрены программы с экспресс и целевым кредитованием. В первом случае важна скорость принятия решения и требуется минимальный пакет документов. Целевой кредит предполагает решение масштабных задач и может быть рассчитан на срок в 5 и более лет.

Плюсы и минусы экспресс кредитов

С одной стороны, экспресс-кредит позволяет взять заемные средства в короткий срок. Это особенно удобно тогда, когда вам срочно нужны средства и вы не можете ждать, пока вашу заявку будут рассматривать в течение недели и более.

Однако есть у экспресс-кредитования и свои недостатки. В частности, при срочности рассмотрения заявки поднимается и процентная ставка. Причем чем быстрее будет рассмотрена заявка, тем выше будет процент по кредиту.

Еще один недостаток «быстрых» кредитов заключается еще и в том, что банки не желают рисковать и не выдают слишком большие суммы по экспресс-кредитам. Но и этой суммы, как правило, бывает достаточно.

Кто занимается предоставлением кредита юридическим лицам?

На финансовом рынке кредитование ИП пользуется большим спросом, так как бизнес требует постоянных вложений и развития. На нашей доске объявлений вы найдете варианты:

- Кредит ИП в банке – для организаций, соответствующих требованиям, готовым предоставить полный комплект документации в установленном порядке;

- Целевой кредит начинающим предпринимателям по госпрограмме поддержки стартапов;

- Частный кредит на бизнес для ИП;

- Небанковские займы для ИП;

- А также помощь в кредите юридическим лицам от профессиональных брокеров.

Выбирая организацию, где взять кредит индивидуальному предпринимателю, стоит ориентироваться на возможность выполнения условий получения ссуды. Наиболее сложный процесс ждет вас в банках, но только там вам доступен бюджетный кредит юридическим лицам под низкие ставки.

Если ваша организация ещё молодая (до 2 лет), и вы не можете сформировать полноценный пакет документов, либо компания имеет долги – получение кредита юридическим лицом возможно только в небанковских организациях и на частном рынке.

На каких условиях можно получить кредит?

Кредит без залогового и поручительского обеспечения отличается от обычного кредитования тем, что банкам перед предоставлением такого займа приходится производить тщательную проверку всех собственников кредитуемого бизнеса и анализировать платежеспособность юрлица.

В связи с этим, получить необеспеченный кредит гораздо сложнее. К тому же банки предъявляют к получателям таких займов дополнительные требования. Кстати, поручительство при предоставлении кредита на юридическое лицо все же требуется, но не сторонних граждан, а собственников этих фирм.

На какие цели выдают кредит

В основном, кредиты, не обеспечиваемые залоговыми средствами либо поручительством, являются целевыми. Юрлицо вправе полученные деньги расходовать исключительно на открытие бизнеса, расширение уже существующего или цели, связанные с выполнением своих бизнес-задач. Отдельно нужно отметить овердрафт и различные его разновидности — такой займ дается юрлицу для оплаты счетов (на закрытие кассовых разрывов).

При этом во многих банках заемщикам предстоит потом отчитаться по поводу трат полученных денег. Хотя отдельные кредитные учреждения типа Сбербанка не требуют отчета по расходу заемных средств.

Какую сумму одобрят

Диапазон сумм, предоставляемых банками, входящими в ТОП-10, колеблется от 30 000 до 250 000 000 рублей. При этом, минимальные суммы предлагаются по овердрафтовым программам (от 30 тысяч до 30 миллионов рублей), которые и являются наиболее распространенными среди необеспеченных залогом и наличием сторонних поручителей предложений различных банков.

Сроки и ставки

Минимальная ставка по займу без обеспечения — от 9,6 % (банк «Открытие»), а максимум для такого кредита — 24 % (в УБРиР). Процентная ставка зависит и от срока, и от благонадежности клиента: тем юрлицам, кто по банковским сведениям наиболее платежеспособен, будут предложены более выгодные условия.

Сроки также высчитываются исходя из потенциальной возможности предприятия вернуть занятые средства. Наиболее надежным заемщикам банк доверит деньги на более длительный срок. Однако по сравнению с обеспеченными залогом и поручительством кредитами сроки у рассматриваемых займов меньше — максимум составляет пять лет. Минимальный же период возврата долга — полгода.

Итоговое сравнение кредитов юридическим лицам

| Кредиты Юрлицам | Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | СКБ-Банк (Простой и удобный) | 1500000 | 1 500 000 руб. | 60 | 60 месяцев | 8.1 | 8.1% в год |

| 2 | Альфа-Банк (Наличными) | 5000000 | 5 000 000 руб. | 60 | 60 месяцев | 5.5 | 5.5% в год |

| 3 | Тинькофф (Оборотный для бизнеса) | 10000000 | 10 000 000 руб. | 6 | 6 месяцев | 12 | 12% в год |

| 4 | Тинькофф (Под залог недвижимости) | 15000000 | 15 000 000 руб. | 180 | 180 месяцев | 5.9 | 5.9% в год |

| 5 | УБРиР (Бизнес-рост) | 2000000 | 2 000 000 руб. | 24 | 24 месяцев | 16 | 16% в год |

| 6 | Совкомбанк (Под залог недвижимости Альтернатива) | 30000000 | 30 000 000 руб. | 120 | 120 месяцев | 11.9 | 11.9% в год |

| 7 | Райффайзенбанк (Экспресс-кредит для бизнеса) | 2000000 | 2 000 000 руб. | 48 | 48 месяцев | 17.9 | 17.9% в год |

| 8 | МКБ (Потребительский) | 3000000 | 3 000 000 руб. | 180 | 180 месяцев | 8.9 | 8.9% в год |

| 9 | Банк Дом.РФ (Наличными) | 3000000 | 3 000 000 руб. | 84 | 84 месяцев | 11.5 | 11.5% в год |

| 10 | УБРиР (Бизнес-привилегия) | 50000000 | 50 000 000 руб. | 84 | 84 месяцев | 10 | 10% в год |

| 11 | УБРиР (Обеспечительный) | 50000000 | 50 000 000 руб. | 24 | 24 месяцев | 11 | 11% в год |

| 12 | УБРиР (Экспресс-кредит Обеспечительный) | 10000000 | 10 000 000 руб. | 24 | 24 месяцев | 11 | 11% в год |

| 13 | Кошелев (Кредитование на развитие бизнеса) | 300000000 | 300 000 000 руб. | 120 | 120 месяцев | 8.5 | 8.5% в год |

| 14 | Банк Хлынов (Целевой) | 3000000 | 3 000 000 руб. | 84 | 84 месяцев | 10.9 | 10.9% в год |

| 15 | Центр-Инвест (Потребительский) | 3500000 | 3 500 000 руб. | 84 | 84 месяцев | 10 | 10% в год |

| 16 | Русский Стандарт (Потребительский) | 300000 | 300 000 руб. | 36 | 36 месяцев | 10.5 | 10.5% в год |

Популярные банки

Тинькофф

Хоум Кредит

Восточный Банк

Росбанк

УБРиР

Совкомбанк

Этапы получения кредита

1Выберите подходящий кредит

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Любой компании, маленькой, средней или крупной, может потребоваться крупная сумма денег. В таком случае ее учредители могут обратиться в банк и оформить специальный кредит для юридических лиц. Здесь собраны все кредитные предложения для бизнеса от крупных банков. При выборе учитывайте суммы и сроки, процентную ставку, требования к заемщикам и другие условия.

Преимущества

- Кредит для бизнеса отличается очень крупными суммами и длительными сроками

- Потратить деньги можно на расширение предпринимательской деятельности, закупку товаров и оборудования, приобретение в собственность недвижимости (коммерческая ипотека), открытие филиалов и другие цели

Недостатки

- Банки строго относятся к клиентам-юрлицам при рассмотрении заявки. Они требуют наличия определенного уровня среднегодового оборота, времени присутствия на рынке и размера штата. Для оформления требуется большой пакет документов

- Для получения кредита для ООО требуется согласие всех учредителей

- Иногда банки предоставляют кредиты только тем клиентам, которые имеют в них расчетные счета

Заключение

Условия в каждом банке отличаются как по целям кредитования, так и по сумме и сроку погашения займа. Процентная ставка может быть фиксированной или индивидуальной для каждого заемщика.

Обратите внимание! Кредитно-финансовые организации разработали уже ставший традиционным порядок выдачи денег. Сотрудники финансового учреждения проверяют корректность информации в бумажной или электронной заявке, делают запрос в БКИ на предмет просрочек у заемщика

Если у клиента хорошая кредитная история и в анкете указаны достоверные сведения, вероятность одобрения заявки будет высокой.

Получить крупную сумму без залога предприниматель может в рамках целевого займа. При этом если средства предоставляются по овердрафту, они переводятся по безналичному расчету и расходуются на те цели, которые указаны в заявке.

Не стоит также рассчитывать на то, что банк смягчит требования к заемщику. Исключение может быть сделано только для тех организаций, которые не один год сотрудничают с финансовой организацией и погашают займы в соответствии с графиком.

Обратите внимание! В каждом банке свой регламент проверки предоставленной информации и кредитной истории клиента. Срок рассмотрения заявки и перевода денег также зависит от условий самого займа – если вам нужно быстро получить деньги, выберите экспресс-программу

Срок рассмотрения заявки и перевода денег также зависит от условий самого займа – если вам нужно быстро получить деньги, выберите экспресс-программу.