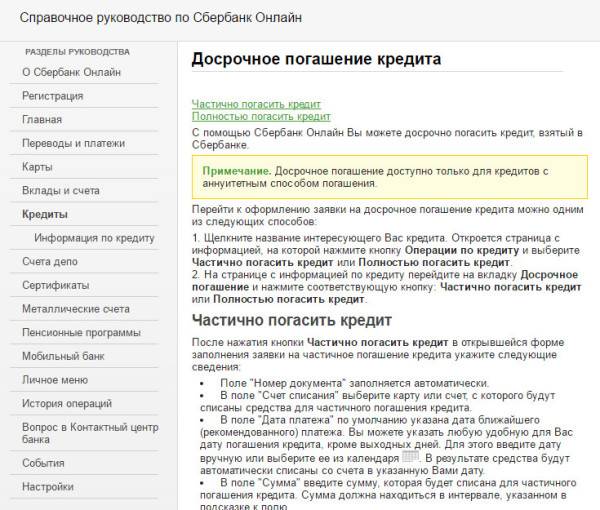

Выгодно ли досрочное погашение кредита?

Выгодно ли гасить кредит досрочно, и насколько цель в данном случае оправдывает средства?

Если рассматривать наиболее распространённый — дифференцированный вариант перечисления денежных средств на счёт банка, то выгода очевидна в 100% ситуаций, ведь ставка по процентам начисляется на оставшуюся долевую задолженность.

При аннуитете всё немного сложнее. Клиенты ошибочно рассчитывают, что платить заём оправдано только на начальных сроках действия кредитного соглашения. Принято считать, что на завершающем этапе гасится почти вся сумма «тела», а проценты по ней – в самые первые ежемесячные перечисления. В действительности всё не совсем так.

Да, такой вариант погашения предполагает выплаты по процентам на начальных сроках, однако, соизмеримо к потребительскому кредитованию, взятому на сумму от полумиллиона рублей на пятилетний период, оправдано выплатить его даже на несколько месяцев раньше положенного времени. Это позволит сэкономить на ставке не менее 5%. Получается, что аннуитетная схема перечислений при условии закрытия договора хотя бы на полгода раньше графика – экономически более выгодна, чем при дифференцированном подходе к графику выплат.

Таким образом, становится понятно, что, независимо от способов, погашение займа на порядок раньше несет в себе экономическую выгоду в 100% случаев. Не зря банки стараются максимально усложнить этот процесс.

Досрочное расторжение долговых обязательств, являясь законным правом каждого заёмщика, кроме материальных преимуществ имеет один отрицательный нюанс – это может вызвать трудности с оформлением последующих займов. Ведь ни один банк добровольно не захочет отказываться от потерянной выгоды и в один прекрасный момент просто откажет без объяснения причины.

Ценные советы по досрочному погашению займа

- Если решили гасить досрочно – не затягивайте процесс. Чем раньше, тем лучше. Ведь самые высокие проценты по кредиту Вы платите именно вначале, когда велика сумма долга. Снижая эту сумму с помощью досрочного погашения, Вы уменьшаете переплату.

- Заблаговременно обеспечивайте наличие денег на счету. Учитывайте, что процесс поступления средств на счет может быть замедлен из-за выходных и праздничных дней.

- Если жизненный период сложный и Вы знаете, что деньги в скором времени могут понадобиться – не тратьте их на досрочное погашение. Лучше положите на депозит под хороший процент. Так Вы в случае необходимости сможете на них рассчитывать.

- Если процент инфляции на финансовом рынке высок, не спешите гасить долг. Подождите, пусть деньги обесценятся. В результате – заплатите меньше. Это правило работает в большей степени для рублевых кредитов, валютные можно в расчет не брать.

Как видите, досрочное погашение кредита в “Восточном” экспресс-банке – процесс несложный, достаточно понять несколько простых правил. Стоит ли гасить кредит досрочно? Ответ на этот вопрос будет индивидуален для каждого конкретно случая.

Какие существуют варианты досрочного погашения ипотеки

Как оказалось, досрочно погасить ипотеку совершенно не означает, что если вы принесете в кассу финансового учреждения сто тысяч рублей, то ваш долг уменьшится ровно на эту сумму. Банки не были бы банками, если бы из каждого вашего шага не пытались бы извлечь выгоду. Поэтому, когда вы приносите определенную сумму для погашения долга, только часть ее (и не всегда это большая часть) идет на эти нужды. Внушительная сумма может погасить задолженность по процентам, например. Или взимается в качестве комиссии за пользование кредитом, или еще что-нибудь совершенно законное, но ужасно неприятное для заемщика. Поэтому, как только вы придете с подобным запросом в свое отделение банка, оператор предложит вам два способа досрочного погашения кредита:

С уменьшением срока выплат. То есть, внося сумму, вы не гасите тело кредита (это та сумма, которую вы должны банку без учета процента), но «срезаете» количество месяцев, которые вы должны производить выплату. Таким образом, регулярно делая взносы больше установленных, вы можете полностью погасить кредит не за 15 лет, а за 10. При этом ежемесячная сумма платежей не изменится на весь срок действия кредитного договора.

С уменьшением суммы по кредиту. В данном случае все нажитое непосильным трудом идет в счет погашения долга и процентов по нему (в разных банках по-разному, но в среднем вносимая сумма разбивается пополам на обе эти цели). Погашая кредит досрочно этим способом, вы также будете делать ежемесячные отчисления в течение оговоренных пятнадцати лет, но сумма с каждым платежом будет все меньше.

И как тут выбрать? В чем преимущества каждого из способов? Да ни в чем. Сто один калькулятор досрочного погашения кредитов в интернете показывает, что независимо от того, какую схему вы выберете, экономия (читай, уменьшение переплаты) будет одинаковым. «Тогда в чем же смысл?» – воскликнет обескураженный читатель. А смысл зависит от того, насколько вы уверены в себе и в завтрашнем дне, уж простите за рекламизм. Другими словами, если ваше финансовое состояние – кремень, вы важный сотрудник, обожаемый начальством, и вас ни за какие коврижки не уволят с занимаемой должности. Вы можете выбирать уменьшение сроков выплат. Тогда вы побыстрее расквитаетесь с долгами, не опасаясь ухудшения материального положения.

Если ваше благосостояние – как цирковой трюкач, который на высоко натянутом тросе едет на цирковом моноцикле и при этом жонглирует обезьянками (читай – нет уверенности в завтрашнем дне), то вам лучше всего гасить сумму кредита, чтобы ежемесячный платеж поскорее уменьшился до того размера, который вам было бы комфортно оплачивать даже с потерей работы и денежного благополучия.

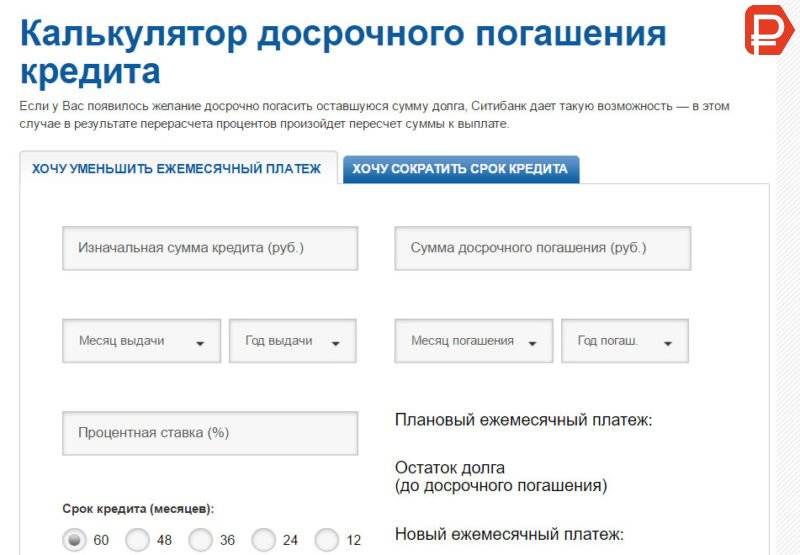

Как самостоятельно рассчитать платежи

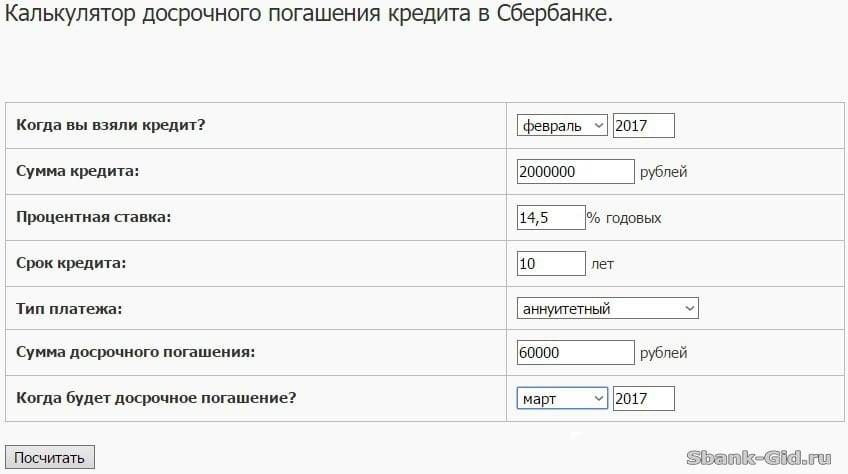

После списания банк формирует и выдает клиенту новую схему платежей. Для проверки правильности расчетов и определения выгоды до внесения денежных средств используют формулы или кредитный калькулятор.

Формула расчета

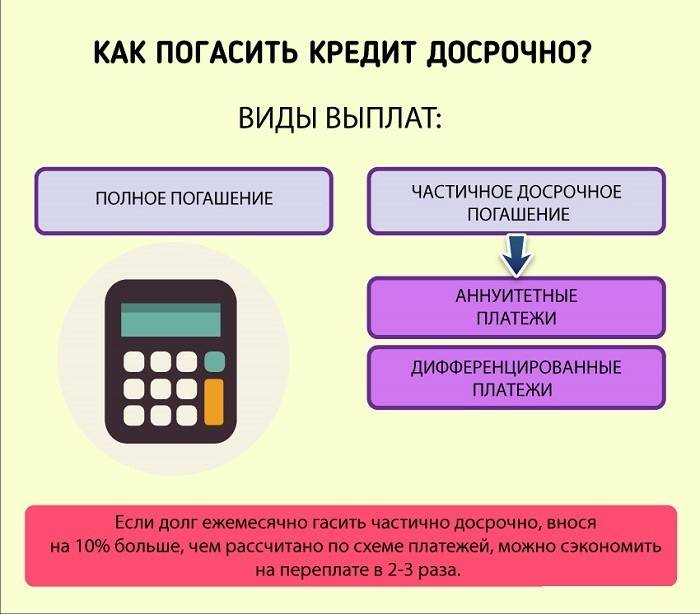

Ежемесячный платеж бывает аннуитетным и дифференцированным. Оба варианта предусматривают начисление переплаты на оставшуюся задолженность. В первом случае величина взносов постоянная. В ней заложено соотношение основного долга и процентов, которое каждый месяц меняется. При аннуитете большая часть переплаты по кредиту выплачивается вначале. Ближе к концу срока в ежемесячном взносе увеличивается доля основного долга.

Такая схема является наиболее распространенной, поскольку банк получает максимальную выгоду. Существует несколько способов расчета аннуитетного платежа. Финансовые организации используют свои формулы, которые прописывают в кредитном договоре. Наиболее часто встречается следующий вариант расчета:

где p — процентная ставка, деленная на 12 месяцев, n — общее количество платежных периодов.

В дифференцированном платеже заложена постоянная величина части основного долга. Переплата с каждым месяцем уменьшается, поэтому и размер взноса меняется в меньшую сторону, ежемесячная долговая нагрузка снижается. Взнос в этом случае величина переменная, расчет производится для каждого периода отдельно:

где p — процентная ставка, деленная на 12 месяцев, n — общее количество платежных периодов.

Применяя эти формулы, можно рассчитать выгоду от досрочного погашения.

Сумму к полному погашению чаще всего указывают в графике. Каждая строка содержит информацию о ежемесячном платеже: процентную составляющую и величину части основного долга. В одном из столбцов отображен остаток задолженности без учета текущего периода. То есть сумма к полному погашению будет состоять из основного долга за предыдущий месяц и следующего за ним ежемесячного платежа.

Кредитный калькулятор на сайте банка

Формулы ежемесячных платежей достаточно сложные, поэтому кредитные организации размещают на своих сайтах калькуляторы, позволяющие производить самостоятельные расчеты. Основные параметры можно взять в договоре и графике. К ним относятся:

- сумма кредита;

- срок в месяцах;

- годовая ставка;

- схема выплат: дифференцированная или аннуитетная.

Дополнительно понадобится указать количество внесенных платежей, сумму досрочного погашения и способ перерасчета: с уменьшением срока или размера обязательного взноса. Программа позволяет подобрать оптимальный вариант предварительной выплаты долга с максимальной экономией средств. Если на сайте банка калькулятор не предусматривает расчет взносов с учетом досрочного погашения, можно применять программы, размещенные в интернете на других ресурсах.

Расчет выгоды при досрочном погашении

Образец расчета выгоды заемщика при сумме кредита 500 000 руб., ставке 12% и сроке 60 месяцев. Допустим, сделано 24 платежа. После двух лет пользования кредитом планируется дополнительно внести 100 000 руб. Выгода от досрочного погашения при аннуитетной схеме:

- Уменьшение платежа. Первоначальный остаток основного долга составляет 334 814 руб. Ежемесячный взнос снизился с 11 122 до 7 624 руб., сумма оставшихся процентов до досрочного погашения – 65 692, после списания — 47 395 руб. Экономия 18 297 руб.

- Изменение срока. Количество платежей сократилось до 48 месяцев, остаток процентной задолженности стал 30 368 руб. Экономия 35 324 руб.

Как происходит досрочное погашение кредита при дифференцированных платежах:

- Уменьшение платежа. До частичного досрочного погашения кредита остаток основного долга — 300 000 руб., задолженность по процентам — 55 613 руб. После списания следующий взнос будет меньше на 3 947 руб., проценты составят 37 076 руб. Экономия 18 537 руб.

- Изменение срока. Количество платежей сократилось до 48 месяцев, остаток процентной задолженности — 25 070 руб. Экономия 30 543 руб.

Таким образом, изменение срока — наиболее выигрышная стратегия, когда нужно максимально сократить переплату.

Частичное погашение кредита

Часто у заемщиков появляются дополнительные средства, позволяющие выплатить взятый кредит быстрее. Что такое досрочное частичное погашение займа и какова его процедура – далее.

Что такое частично досрочное погашение кредита

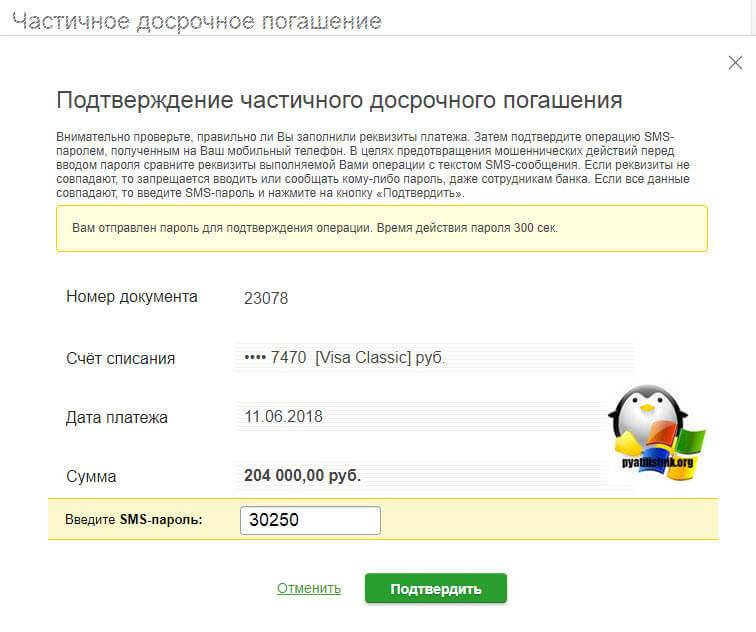

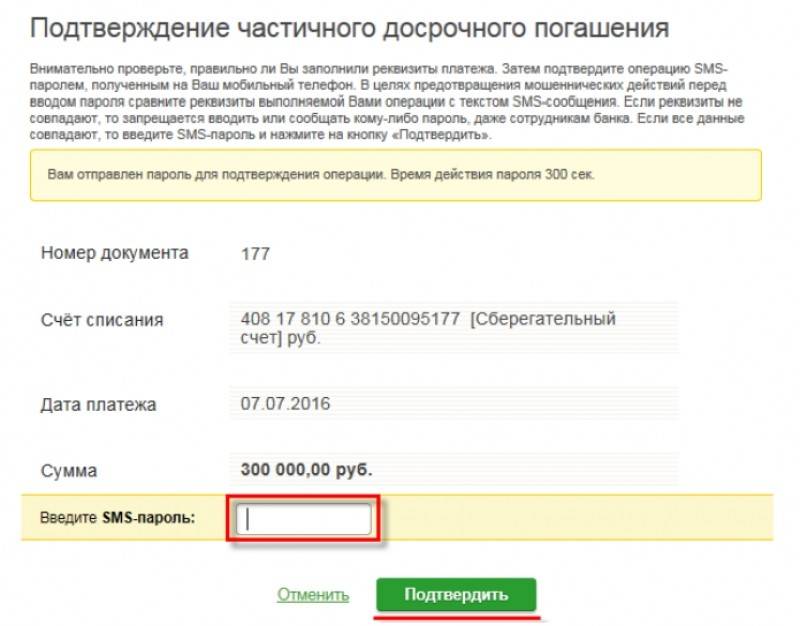

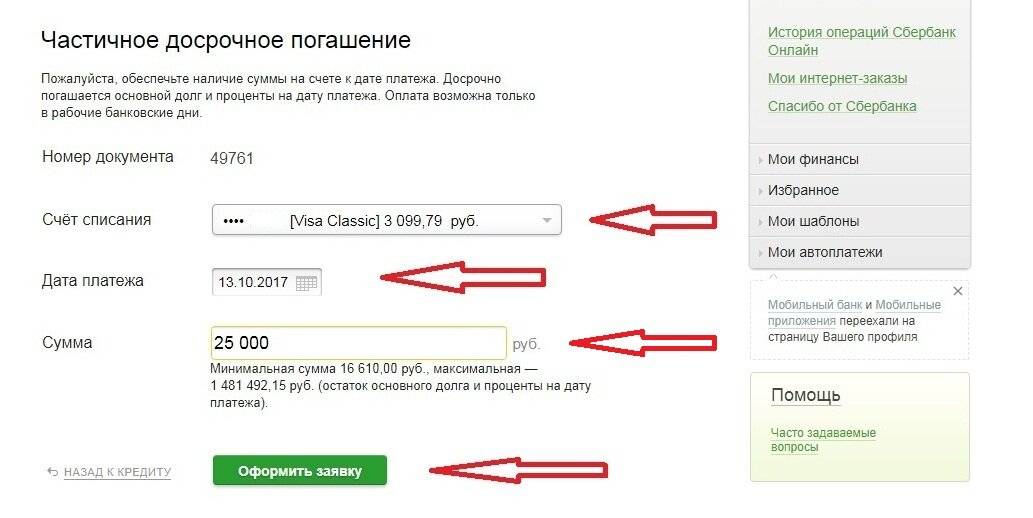

Частичное досрочное погашение – это превышение суммы внесенного платежа над тем его размером, который указан в договоре. Простыми словами, если заемщику необходимо в этом месяце заплатить 10 тыс. р. в качестве ежемесячного взноса, а он вносит 15 тыс. р., то сумма 5 тыс. р., является досрочным частичным погашением. В таком случае банк уменьшает остаток основного долга (тела кредита), и пересчитывает проценты за пользование займом.

Вопреки укоренившемуся мнению о том, что досрочное погашение не разрешается самими банками, это не так. Гражданский кодекс РФ гарантирует право заемщика досрочно погашать долги перед фин.учреждениями. Однако в договоре кредитования могут быть предусмотрены штрафные санкции за это, поэтому перед подписанием, кредитное соглашение следует внимательно изучить.

Порядок досрочного погашения кредита

Порядок частичного погашения кредита довольно прост:

Изучите договор кредитования. В нем должно быть оговорено требование банка уведомлять о планируемом частичном досрочном погашении долга.

Если такое требование есть — обратитесь на горячую линию банка и уточните, в какое вам отделение лучше обратиться для получения консультации. Как правило, процедура погашения происходит там, где вы брали заем.

Подойдите к ответственному менеджеру и сообщите о своих намерениях. Он выдаст вам бланк заявления «О частичном досрочном погашении кредита».

Если бланк не предусмотрен, то пишите заявление в произвольной форме, указав сумму досрочного погашения. Обязательно заполните заявление в двух экземплярах, один из которых оставите себе с регистрационным номером и подписью принявшего лица.

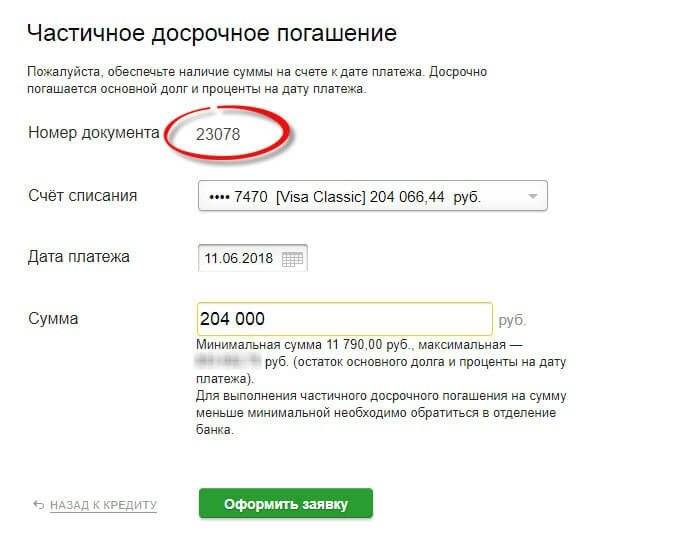

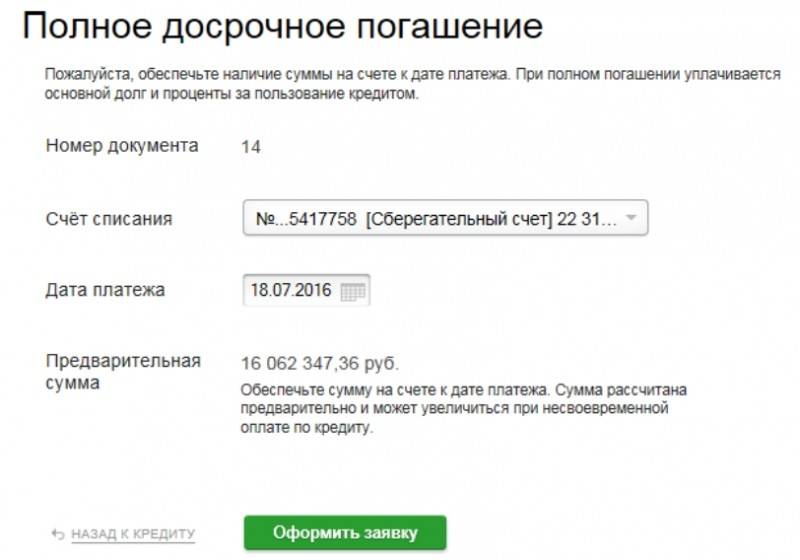

При частичном погашении кредита в Сбербанке, либо в другом фин.учреждении — укажите в заявлении дату операции и номер счета, с которого будут списаны средства.

Перед тем как внести сумму в кассу, уведомьте об этом менеджера банка

Это очень важно, так сотрудники организации должны будут подготовить соответствующие документы. Дело в том, что при оплате кредита сумма платежа сначала зачисляется на ваш лицевой счет, а уже потом на кредитный.

При частичном досрочном погашении в ВТБ вам предложат два пути:

- пересчитать график погашения кредита с уменьшением суммы платежа;

- сократить срок кредита с тем же графиком, что указан в договоре.

Первый вариант не подходит для ипотечного кредитования. Дело в том, что договор ипотеки вместе с графиком платежей регистрируется в Регистрационной палате. Его изменение требует обязательной регистрации в данном ведомстве. Поэтому при ипотеке вам просто могут сократить срок кредита.

Частичное погашение кредита: плюсы и минусы для заемщика

Досрочное погашение является большим плюсом для заемщика.

Клиент снимает с себя долговое бремя и экономит на процентах, что немаловажно в условиях кризиса. Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму

Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти.

Процедура оформления

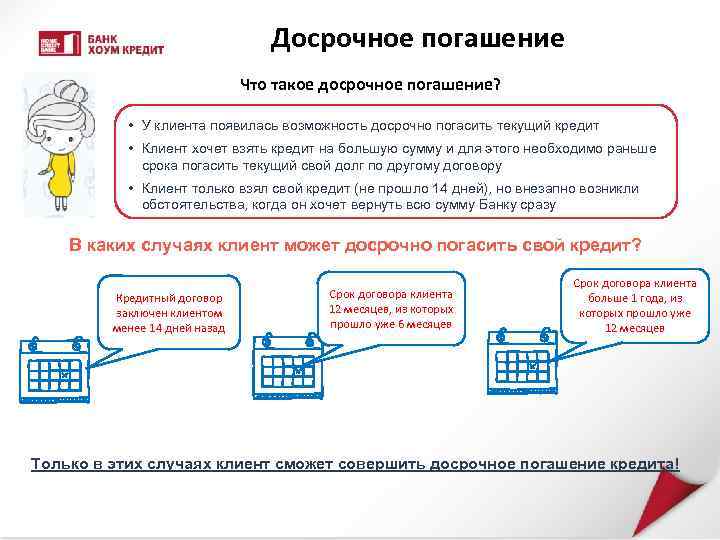

Если клиент планирует досрочно закрыть кредитный договор, то ему необходимо со всей ответственностью подойти к решению данного вопроса

Очень важно четко соблюсти все моменты процедуры, а также учесть дополнительные нюансы. В противном случае кредитный договор не будет закрыт и придется доплачивать дополнительные проценты

Пошаговая инструкция

Существует четкая инструкция, которой должен следовать заемщик, если у него возникло желание погасить свой кредит досрочно. В таком случае необходимо очень внимательно следовать всем пунктам, а также выполнять рекомендации работника банка, чтобы досрочное погашение действительно произошло. В противном случае в следующем месяце нужно будет повторить все заново, но вот проценты в любом случае тогда будут списаны за этот период.

Итак, чтобы произошло досрочное закрытие кредитного договора необходимо четко выполнить несколько основных этапов:

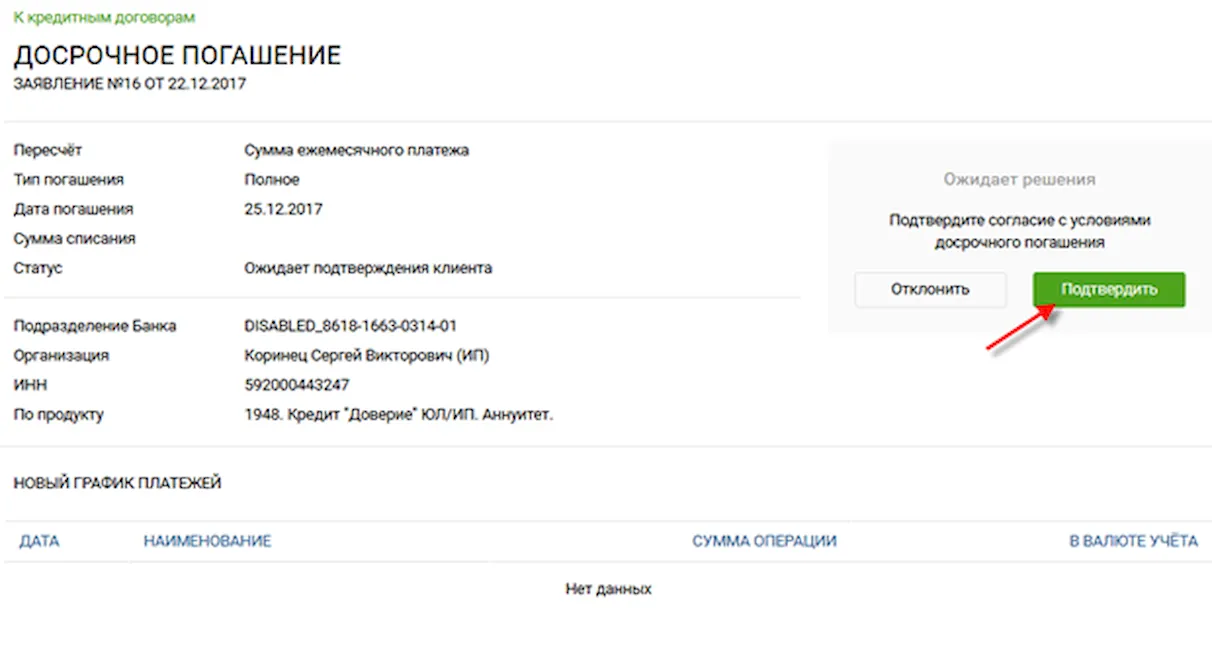

- Написать заявление. По регламенту банка в идеале подать заявку за 30 дней до планируемой даты закрытия договора. Желательно написать заявление в двух экземплярах и проследить за тем, чтобы работник Сбербанка официально зарегистрировал их и поставил штамп о принятии.

- Работник банка производит четкий расчет. Он подсчитывает сумму, которую нужно будет внести для закрытия договора, а также называет даты, когда нужно будет внести средства на счет.

- Заемщик производит погашение. Средства нужно внести с учетом того времени, которое потребуется для перечисления на счет.

- Проверка баланса. Нужно удостовериться в том, что деньги поступили и были списаны на погашение задолженности.

- Затем рекомендуется обратиться в банк, чтобы получить подтверждающий документ о том, что задолженности перед Сбербанком уже нет.

Принимает Сбербанк заявление на досрочное погашение кредита в любом отделении в любой день.

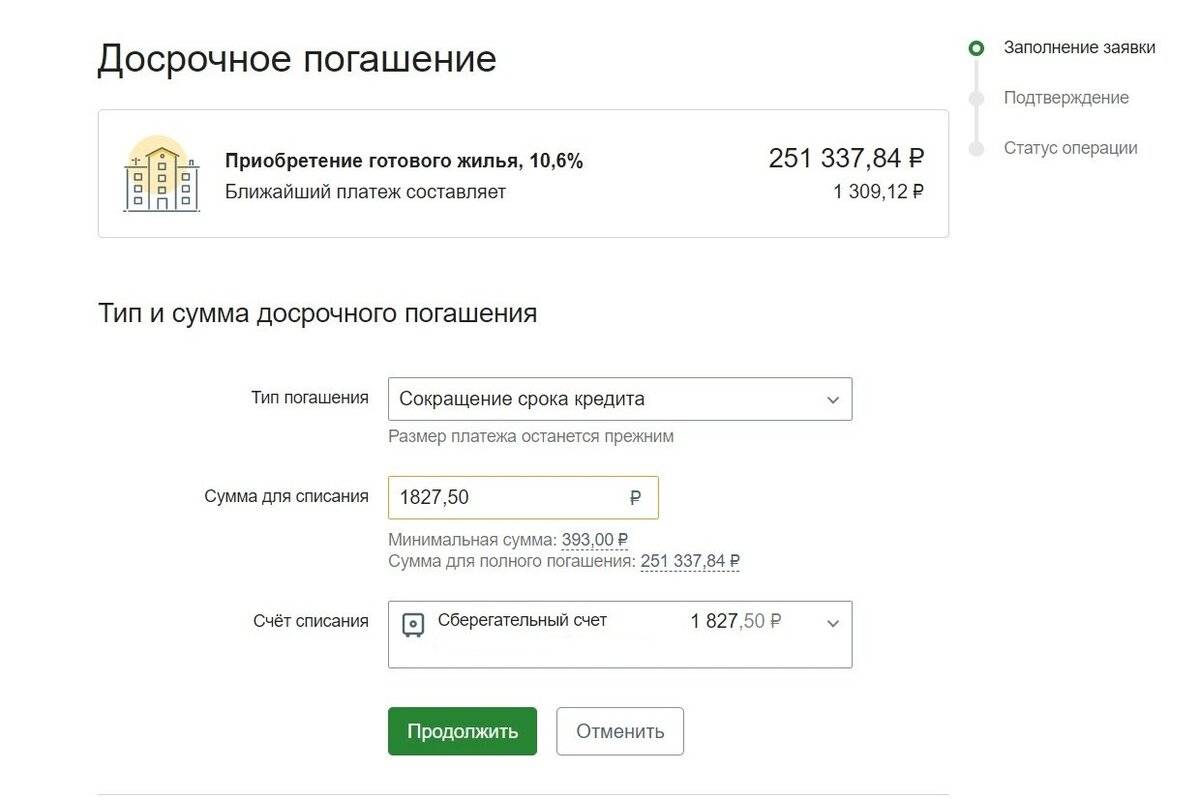

Если заемщик производит лишь частичное, а не полное погашение, то ему необходимо будет в дальнейшем взять новый график своих платежей. Там должны быть указаны в основном только новые суммы. Даты платежей обычно остаются прежними.

При современном сервисе вполне можно и не брать документальное подтверждение нового графика платежей или заключения о прекращении действия договора. Можно просто в Личном кабинете посмотреть всю необходимую информацию.

Официально заверенное подтверждение может все же понадобиться в некоторых случаях, когда нужен документ, имеющий юридическую силу. В таком случае точно потребуется обращаться в офис банка для получения такой бумаги.

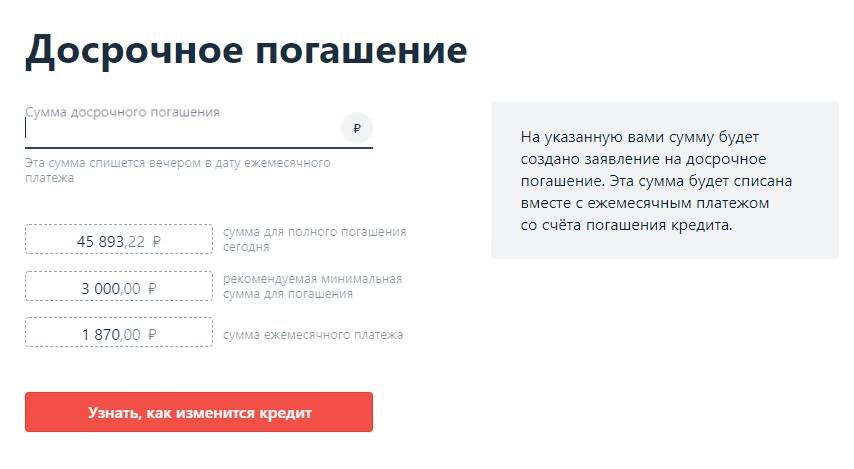

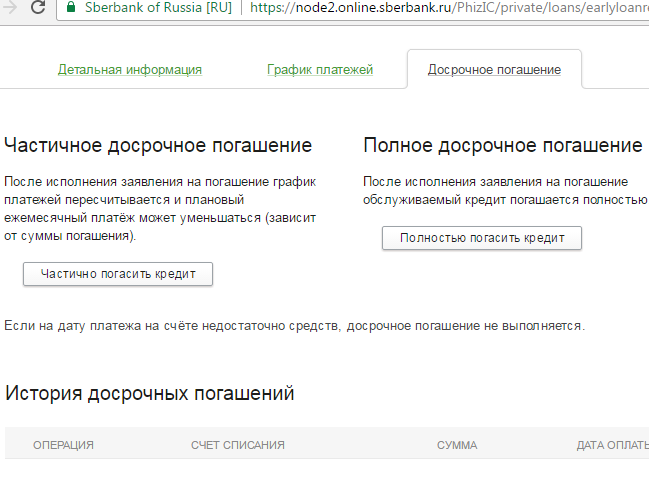

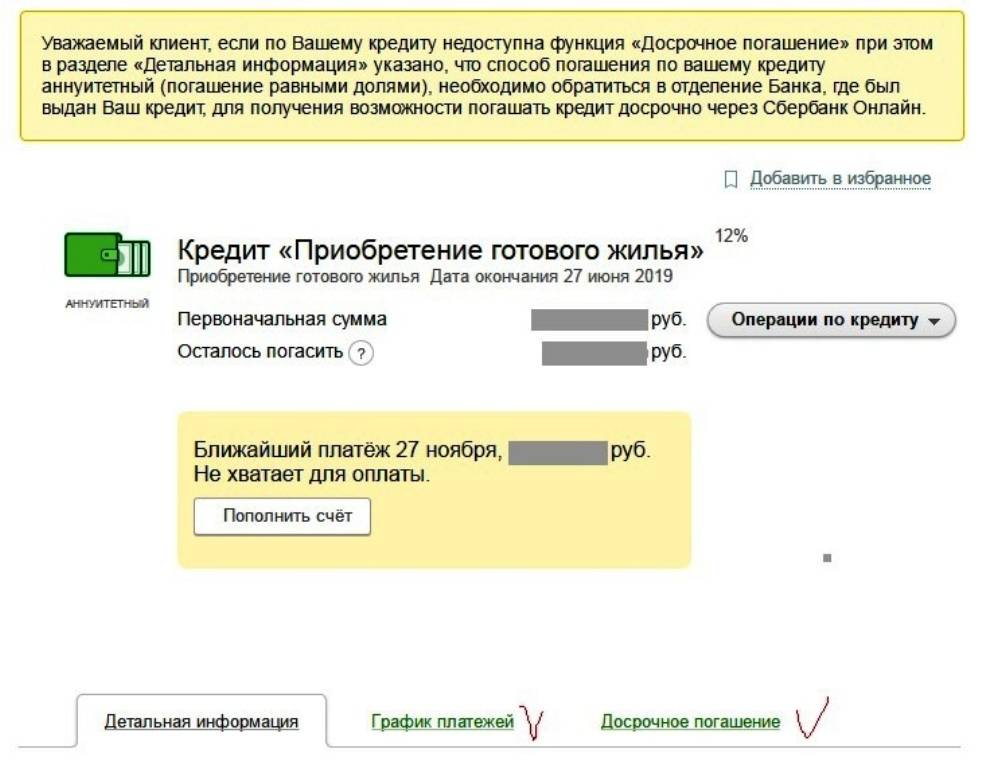

Как досрочно погасить кредит через Сбербанк онлайн можно узнать просто на сайте банка. Можно посмотреть пошаговую инструкцию формирования заявки в Личном кабинете. Но также можно просто открыть перечень своих кредитов, выбрать интересующий и посмотреть графу с указанием суммы для полного погашения кредитного договора.

Необходимые документы

Чтобы досрочно выплатить сумму кредита каких-либо особых документов не требуется. Достаточно просто иметь при себе кредитный договор или хотя бы просто знать его номер. Также необходимо взять паспорт, чтобы указать его данные. По возможности иногда просят предоставить дополнительно ИНН, но при его отсутствии номер можно переписать из базы данных банка.

Никакие дополнительные документы в любом случае не требуются.

В случае если планируется закрыть кредитную карту, то желательно также и ее наличие. Номер договора в этой ситуации необязателен.

Сколько стоит досрочное погашение кредита?

Оформляя кредитную сделку, не все внимательно относятся к изучению документов, которые приходится при этом подписывать. Поэтому о возможности досрочного погашения задолженности некоторые клиенты даже не догадываются или предполагают, что это чревато денежными санкциями со стороны банка.

На самом деле, с ноября 2011 финансовым учреждениям запрещено препятствовать погашению заемщиками кредитов с опережением графика и брать комиссию за проведение таких операций. Клиент вправе в любой момент внести в счет погашения любую сумму даже по сделкам, которые были заключены до внесения изменений в законодательство.

По кредитам, оформленным на покупку автомобилей и недвижимости, некоторые банки одним из пунктов договора вводят мораторий на досрочное погашение задолженности, который длится не более полугода с момента заключения сделки.

Как оповестить банк о намерениях?

Если у заемщика появились свободные денежные средства, и он планирует внести их на счет в банке для погашения задолженности, в первую очередь, необходимо проинформировать кредитора об этом.

Вам понравится:

- Что такое эффективная процентная ставка?

- Оплатил кредит по неправильным реквизитам — что делать?

- Куда и как жаловаться на банк?

Способ уведомления обычно указан в кредитном договоре, однако письменное заявление, в любом случае, будет иметь большую силу, особенно, если его зарегистрировать и иметь на руках копию с подписью принявшего документ сотрудника банка. В заявлении необходимо указать сумму, которую клиент хочет оплатить с опережением графика и срок внесения досрочного платежа по займу.

Обработка заявления заемщика занимает до 5 дней, по истечении которых будут внесены изменения в график погашения. Только после этого средства с текущего счета могут быть перечислены на счет погашения задолженности.

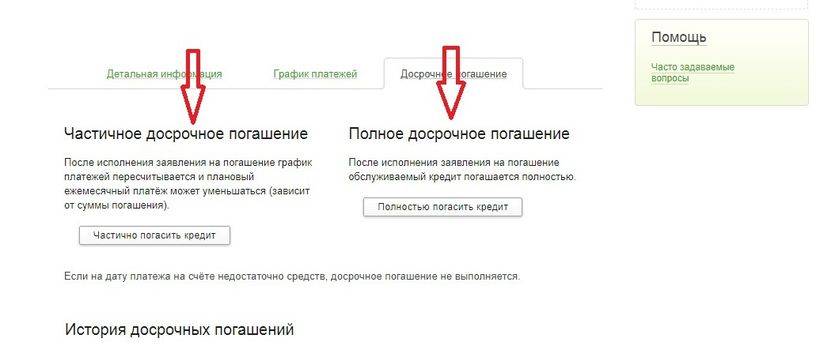

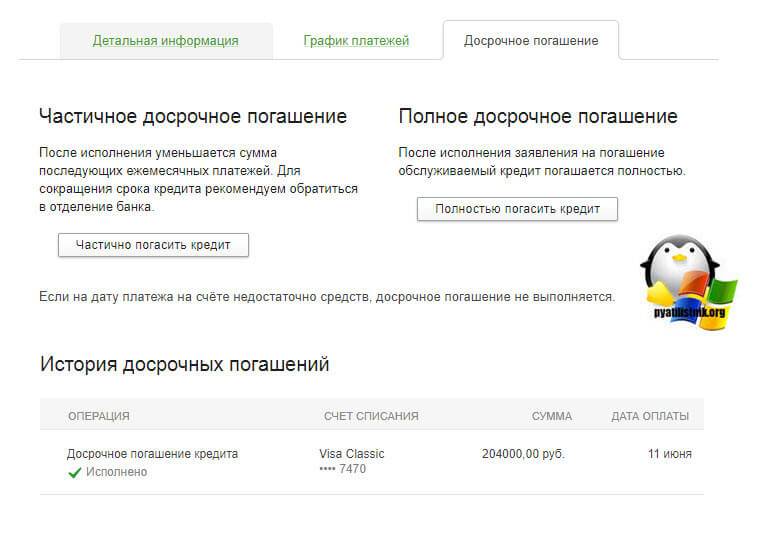

Частичное или полное погашение?

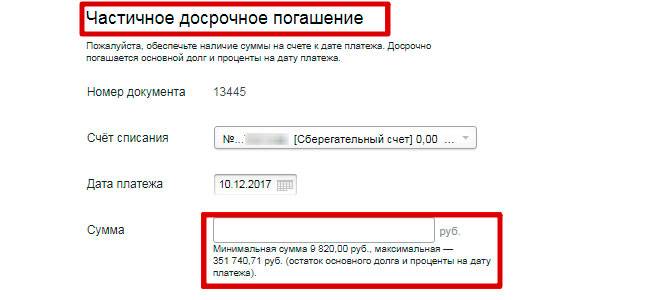

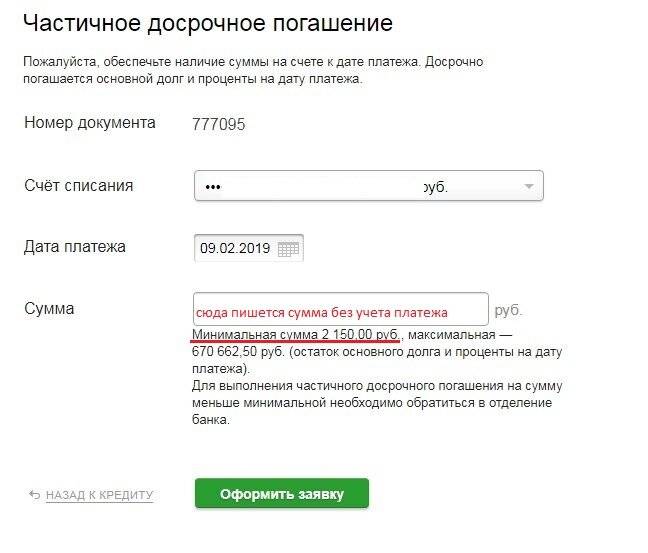

Досрочно погасить допустимо как часть кредита, так и задолженность полностью.

В первом случае банк вправе установить минимально возможную сумму досрочного погашения. После внесения денег на счет для частичного досрочного возврата займа существуют два варианта пересчета графика погашения:

- сохранение суммы ежемесячного платежа и сокращение срока кредита;

- пересмотр суммы ежемесячного платежа в меньшую сторону без изменения количества платежей.

Заемщик вправе самостоятельно выбрать схему пересчета, если иное не предусмотрено условиями кредитного договора.

Полное погашение задолженности до истечения срока предполагает внесение клиентом всей суммы тела займа и процентов, которые начислены на момент оплаты. После проведения такой операции действие кредитного договора прекращается, поскольку все обязательства перед банком заемщик выполнил.

Что предпринять после внесения последнего платежа по кредиту?

При полном досрочном погашении задолженности клиенту необходимо убедиться, что ни на одном из счетов, привязанных к кредитному договору нет даже копеечного долга или положительного баланса. Это избавит от проблем в будущем, поскольку даже на несколько рублей могут быть начислены проценты и штрафные санкции, которые во много раз превысят сумму задолженности, а при наличии дебетового остатка возможно списание комиссионных за обслуживание счета или хранение средств.

После внесения последнего платежа по кредиту заемщику необходимо получить в кредитно-финансовом учреждении и хранить следующие документы:

- Справку о полном погашении кредита с печатью банка и подписью уполномоченного сотрудника банка.

- Полную выписку с кредитного счета.

- Квитанцию о внесении последнего платежа.

Погашение кредита досрочно выгодно заемщику

Важно правильно подойти к процедуре возврата задолженности, это позволит сэкономить на переплате и получить положительную отметку в кредитной истории.. специально для ЗанимайОнлайн.ру. специально для ЗанимайОнлайн.ру

специально для ЗанимайОнлайн.ру

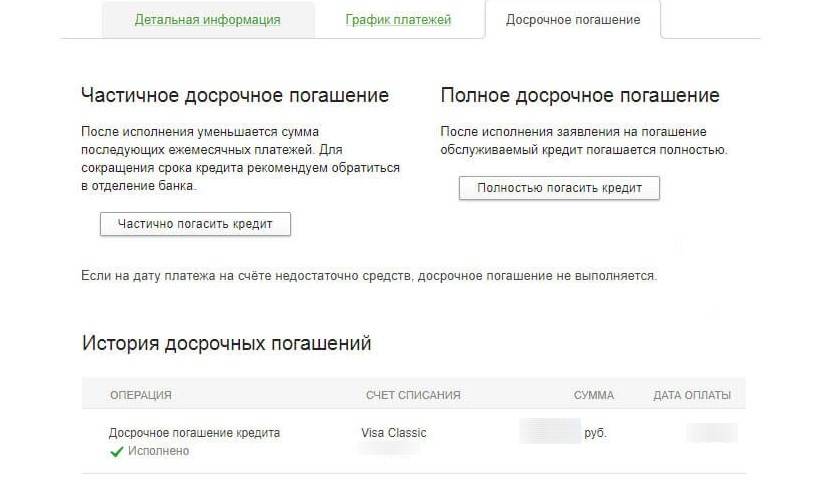

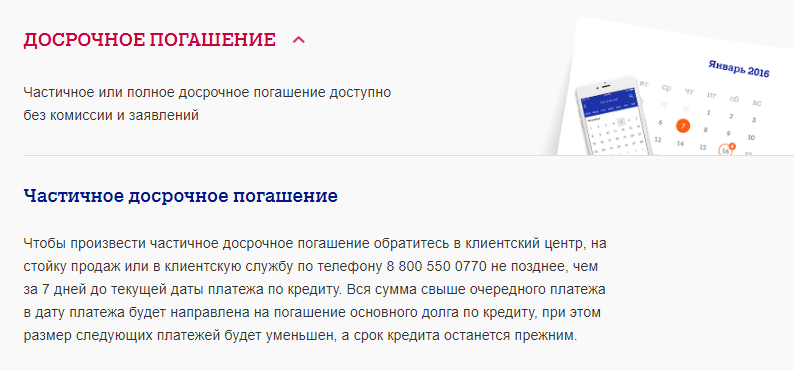

Частичное досрочное погашение кредита

Если у клиента появились финансовые ресурсы к погашению ранее установленного срока не всего долга, а только его части, сделать это можно, используя один из предложенных вариантов:

- сделать величину регулярных ежемесячных перечислений на порядок меньше;

- при той же сумме платежей сократить срок действия кредитного договора.

Какой из предложенных способов предпочесть, заёмщик решает самостоятельно (с учётом персональных требований и личных финансовых возможностей).

Такое мероприятие можно сделать путём подачи заявления, либо предупредить компанию телефонным звонком – в зависимости от правил, утверждённых организацией.

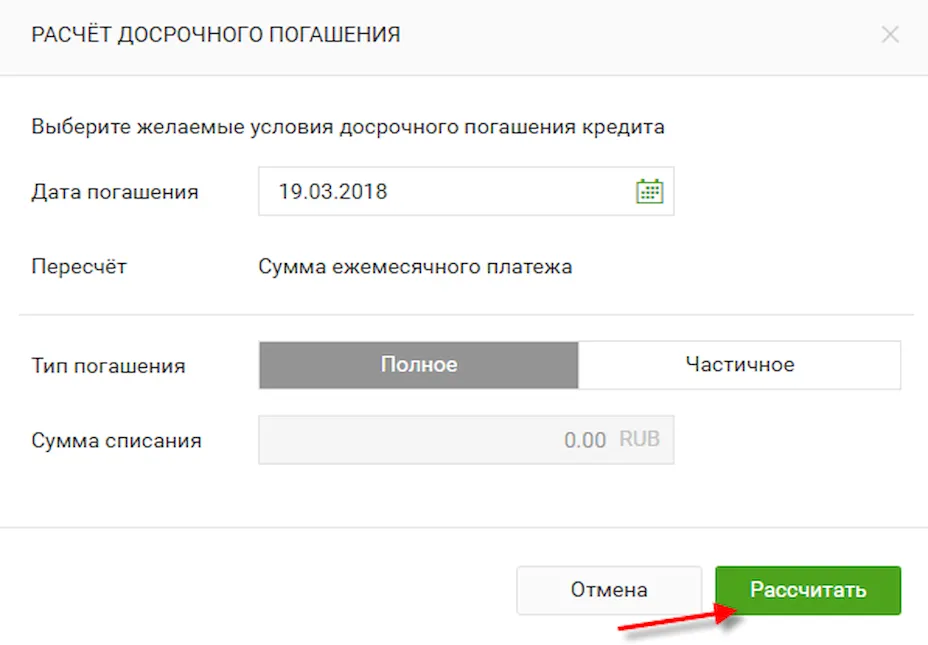

Расчёт кредита при частичном досрочном погашении

Для того, чтобы узнать сумму частичной долевой досрочки, совсем не обязательно обращаться в организацию, которая дала заём. Сделать это можно самостоятельно как минимум двумя способами:

- Прибегнуть к помощи электронного калькулятора. Данная функция есть на сайтах всех крупных финансовых компаний и учреждений, либо на сторонних специализированных интернет-ресурсах. Способ простой и доступный даже неопытному пользователю.

- Произвести расчёты самому. Для этого потребуется калькулятор, ручка, график платежей.

В первом случае в таблицу, которая появится на мониторе, ввести запрошенные программой данные. После получить готовый результат. В результате будет откорректирована не только величина основной суммы, но и величина ежемесячных перечислений. Изменятся и сроки действия соглашения.

Как происходит пересчёт кредита при досрочном погашении определенной его доли во втором случае?

Сначала от оставшейся к выплате суммы необходимо отнять размер планируемого платежа, после чего получившуюся величину нужно разделить на число календарных месяцев, оставшихся до момента окончания действия договора.

Эти несложные арифметические действия наглядно показывают очевидную выгоду и объективность самого процесса.

Для того, чтобы удостовериться в правильности своих расчётов, после перечисления средств на счёт банка предпочтительно свериться с его сотрудником и получить на руки пересчёт графика. Это делается в любом отделении по факту запроса клиента в течение нескольких минут.

Гашение по требованию банка

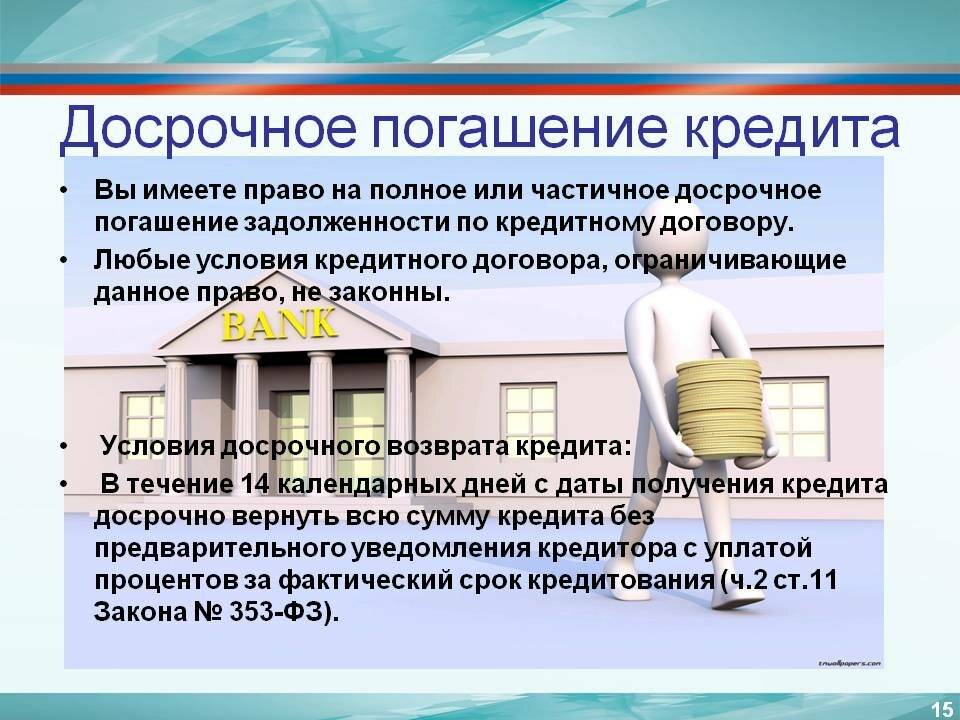

Практически в любой кредитный договор банки включают условие, что они имеют право требовать досрочного возврата кредита и процентов по нему. Позволяет это делать и федеральный закон №353-ФЗ в случаях нарушений обязательств по договору со стороны клиента. Закон также обязывает банк уведомить об этом заемщика способом, установленным договором, и установить разумный срок возврата оставшейся суммы займа, который не может быть менее чем тридцать календарных дней с момента направления кредитором уведомления.

Как правило, финансовое учреждение редко пользуется таким правом, и будет тянуть до последнего. Зачем ему терять потенциальный доход? Но бывают ситуации, когда заемщики получают такое требования. Это:

- крайне нестабильная экономическая ситуация в стране и обесценивание рубля;

- случаи неоднократных просрочек платежа по кредиту со стороны должника (например, в случае суммарной просрочки на 60 календарных дней в течение полугодового периода).

Что делать, если однажды вы достали из почтового ящика такое письмо? Есть деньги – отдайте, не нужно лишний раз конфликтовать и портить свою репутацию. Нет такой возможности – ждите суда. Только он сможет взыскать с вас всю сумму досрочно. Однако банковские учреждения редко подают в суд сами, они просто не желают тратить свое время на мелкие потребительские займы. Поэтому худшее, что может произойти, – это передача вашего долга коллекторам.

Стандартная схема внесения досрочки

Существует стандартный алгоритм досрочного погашения, позволяющий максимально исключить переплаты по долговым обязательствам. В попытках максимально усложнить процесс раннего погашения займа, кредиторы идут на ряд ухищрений:

- запрет возможности досрочного погашения кредита;

- введение неустоек за преждевременный возврат займа;

- отсутствие схемы и графика ежемесячных взносов.

Необходимо знать, что первые две меры являются прямым нарушением закона. Но решить спор в свою пользу можно будет только в судебном порядке. Если вы хотите оградить себя от подобных неприятных ситуаций, то необходимо основательно изучать договор заимствования перед его визированием.

Аналитика договора

Прежде чем нести в банк платеж, превышающий номинальное значение, стоит тщательно изучить кредитное соглашение на предмет различных подводных камней. Чаще всего банкиры используют:

- блокировка преждевременного погашения займа, взятого на короткий срок;

- лимитирование суммы, подлежащей досрочному внесению;

- запрет закрытия кредита в течение полугода со дня подписания соглашения.

Если один из подобных пунктов присутствует в договоре, то вы, к сожалению, не сможете рассчитаться с банком раньше времени.

Правила оплаты

Придерживаясь определенной модели поведения, вы сможете оплатить долг в полном объеме раньше установленного срока, как бы банк не пытался этому воспрепятствовать. Кроме того данная схема поможет исключить вероятность претензий кредитора к должнику в будущем.

Специалисты обозначили стандартные правила досрочного погашения займа:

- Подать заявку на досрочку в письменной форме.

- Потребовать официальное подтверждение отсутствия финансовых претензий к бывшему заемщику. При получении отказа подавать жалобу в надзорные органы, руководствуясь статьей 15.26 КоАП РФ.

- Проконтролировать закрытие счетов. Часто помимо основного могут иметься субсчета, за ведение которых банк также взимает комиссию. Иногда для осуществления операции требуется письменное заявление.

- Снять обременение с имущества, если оно являлось залогом при заключении кредитного договора. Обычно это происходит на автомате, но не лишним будет отследить и этот вопрос.

Если вы планируете погасить лишь часть суммы, то после подачи заявки и совершения платежа нужно дождаться зачисления средств на счет, после чего получить обновленный вариант графика погашения задолженности. Данная схема актуальна для всех кредитно-финансовых учреждений, действующих на территории России. При получении отказа на одну из указанных операций вы вправе подать жалобу в прокуратуру.

Особенности подачи заявки на досрочное погашение

Даже если в вашем договоре отсутствуют четко прописанные ограничения на преждевременное закрытие кредита, чтобы дать ход делу придется подать официальное заявление, составленное на имя кредитора. Для этого заемщику надлежит явиться в офис банка и уведомить кредитного менеджера о своей готовности внести всю оставшуюся по кредиту сумму или ее часть, превышающую стандартный размер ежемесячного взноса. Он, в свою очередь, предоставит вам бланк необходимой формы, который заполняется на месте.

В заявлении указывается сумма пополнения и предполагаемая дата осуществления перевода. Заявку можно продублировать, оставив один из экземпляров с подписью сотрудника банка у себя. Важный нюанс: при желании погасить кредит к определенной дате нужно подавать заявление заблаговременно, т.к. на его рассмотрение уходит от 2 недель до 1 месяца.

Особенности досрочной выплаты кредитов

В договоре присутствует пункт условий оплаты займа раньше установленного срока. Однако всех ответов на вопросы клиентов там нет.

Сумма кредита разбивается на равные части. Такая схема называется аннуитетной. При взятии кредита сотрудник банка объясняет, какая сумма оплаты с процентами, а какая — без них. В день, когда пора погашать займ, деньги будут списаны автоматически. Именно поэтому клиентам советуют пополнять свой счет заранее.

Досрочное погашение кредита делится на два вида:

- Полное

- Частичное

В первом случае понятно, что клиент оплачивает весь займ, включая проценты за период пользования кредитными средствами. После он автоматически освобождается от своих обязательств перед банком.

Во втором случае происходит перерасчет всей суммы, процентов и суммы оставшегося долга. Банки не очень любят, когда клиенты заранее оплачивают весь кредит, так как таким образом они теряют свой доход.

Нюансы возврата кредита в МФО

Многие микрофинансовые организации (в частности, Турбозайм, МигКредит) поощряют возврат заемных средств раньше срока – это дает им возможность поддерживать свои денежные фонды на оптимальном уровне и обслуживать большее число клиентов. Заёмщики также заинтересованы в досрочном возврате долга – обычно кредиты выдаются на срок не более 30 дней и под высокую процентную ставку. Чем раньше произойдет погашение задолженности, тем меньше будет переплата по договору.

При преждевременном возврате займа МФО пересчитывает кредит клиента и начисляет проценты исключительно на использованную им сумму. Вместе с тем некоторые организации внедряют специальные программы лояльности, позволяющие заемщику в следующий раз получить больший кредит, если он досрочно погасит имеющийся. Так кредитные онлайн-сервисы стимулируют клиентов возвращать деньги без задержек, что является важным фактором их успешного функционирования.

Обычно клиенту не нужно сообщать МФО о желании вернуть средства раньше времени. Все условия досрочного погашения можно найти на сайте компании. Если у заемщика возникают какие-либо вопросы относительно преждевременной выплаты кредита, их можно выяснить в службе онлайн-поддержки.

Можно ли досрочно закрыть кредит

Заём можно погасить досрочно, но часто с соблюдением определенных условий. Они выдвигаются для предотвращения расторжения договора, поскольку для кредитного учреждения такая операция — это потеря дохода. Однако полностью запретить досрочное погашение организация не имеет права.

Существует два варианта:

- Частичное — часть долга, которая позволяет сократить срок действия договора или сумму ежемесячного платежа. При этом пересчитываются суммы будущих платежей, которые со временем уменьшаются.

- Полное — закрытие всей задолженности по займу. Можно выплатить один или несколько платежей с учетом всех процентов до следующей даты расчета. После оплаты клиент должен убедиться, что заём закрыт, обратившись в банк.

Какой бы способ ни был выбран, нужно тщательно изучить условия, чтобы не упустить выгоду.

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ