Горячая линия Совкомбанка

Если у клиента Совкомбанка возникают вопросы или проблемы, он может обратиться в службу поддержки. Для этого нужно использовать телефон горячей линии:

700 – этот номер только для мобильных устройств. Бесплатно можно звонить клиентам операторов Теле2, Билайн, Мегафон и МТС.

8-800-20-066-96 – это универсальный номер, подходящий для всех клиентов, расположенных на территории РФ

Звонки бесплатны.

7-495-98-800-00 – это платный номер, однако звонить на него можно даже из-за рубежа, что бывает важно в некоторых ситуациях.

При обращении в службу поддержки нужно иметь при себе паспорт, его данные могут потребовать продиктовать с целью идентификации клиента. Существуют и альтернативные способы связи. Например, при помощи формы обратной связи. Они могут быть удобны в том случае, если требуется не просто помощь в решении проблемы или совет, а информация в письменном виде.

Нравится ли вам идея КД?

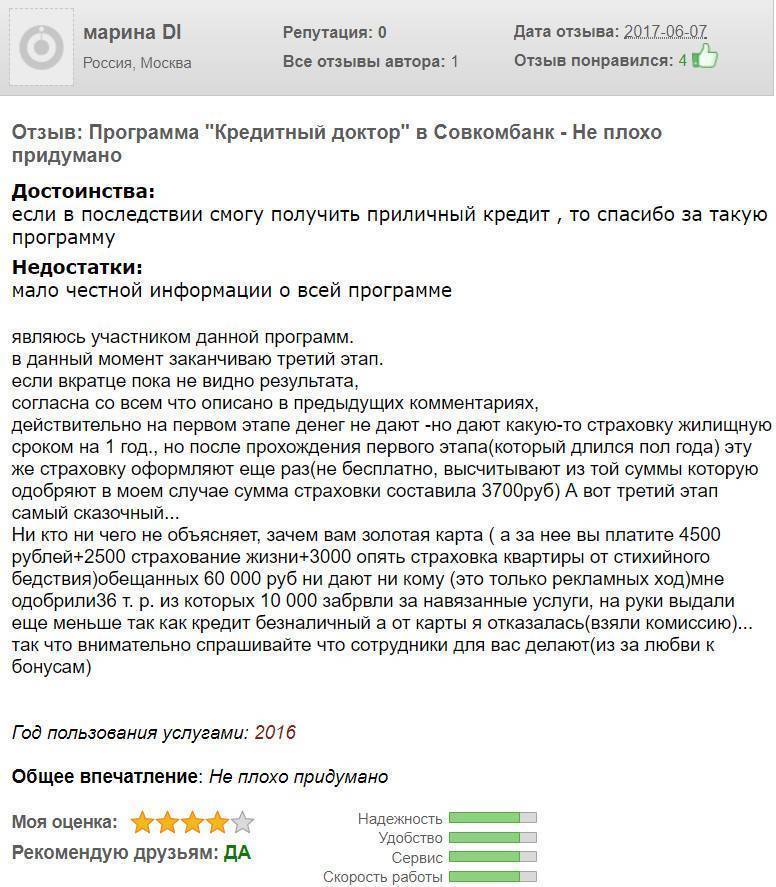

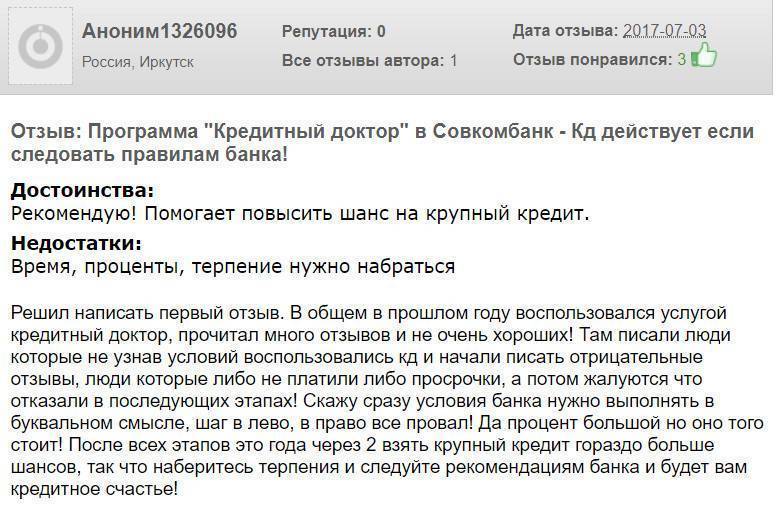

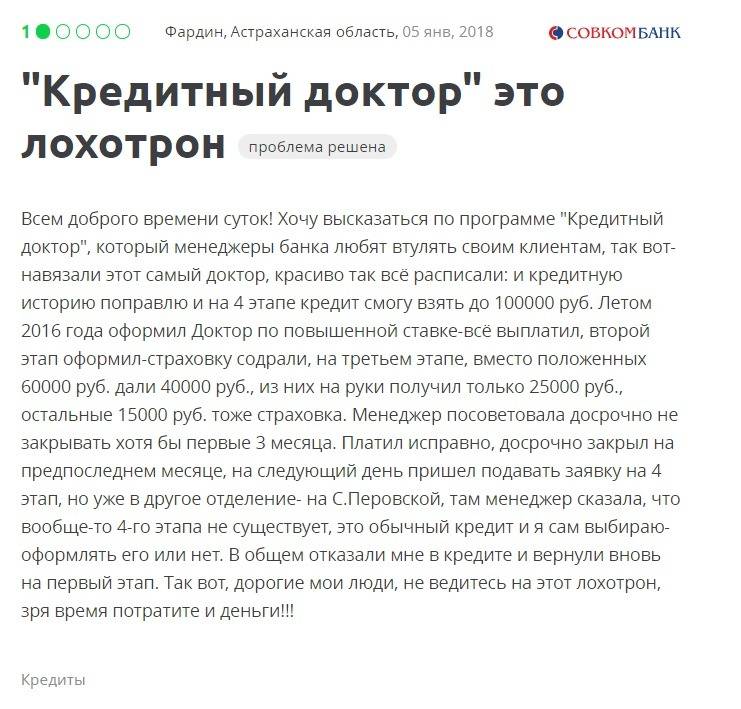

Она нестандартна, поэтому оценки заинтересованных лиц полярны. Некоторые прямо называют эту программу мошенничеством, хотя никакие юридические нормы здесь не нарушены.

Но сам факт того, что банк требует платить за кредит, а денег даже не показывает, вызывает у граждан стойкий протест и негодование.

И, заметьте, возмущаются те же самые люди, которые неоднократно нарушали график платежей, «кинули» банк и в итоге изгадили собственную КИ.

Так кто должен за это платить? Разве не тот, кто всё это натворил?

Однако на сегодня ни у кого нет таких полномочий, чтобы достичь этого на законных основаниях, и приходится обращаться к КД. Недобросовестные и безалаберные люди не пройдут сквозь его горнило и отсеются по ходу дела. Поэтому не всех допускают до процедуры исправления КИ, и дойти до конца получается далеко не у каждого. Это печально, но закономерно.

Другого мнения придерживаются заёмщики, которые испортили свою КИ по воле случая, а не вследствие собственного легкомыслия. На форумах нередко попадаются рассказы тех, для кого КД стал отличным решением финансовых затруднений.

Условия программы «Кредитный доктор» Совкомбанка

Подробно про условия и о том, сколько дают денег рассказано выше. Но это еще не все. Банк выдвигает и определенные требования к клиенту:

- Гражданство РФ.

- Постоянная прописка.

- Возраст: от 20 лет.

- Наличие гражданского паспорта.

- Наличие любого дополнительного документа, который может подтвердить личность. Это может быть как загранпаспорт, так и военный билет или другая аналогичная бумага.

Как можно заметить, требования вполне стандартные. Значительная часть населения РФ им соответствует. Отдельно следует сказать о том, что если клиент ранее уже участвовал в данной программе, но по какой-то причине не смог выполнить ее условия (допустил просрочку), то повторное участие становится практически невозможным. Об этом не сказано прямо, но на практике получается именно так.

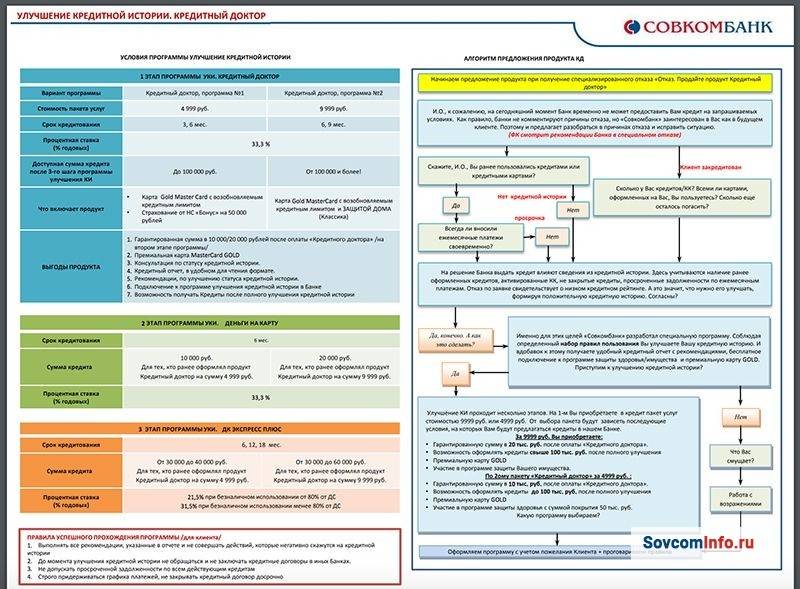

Условия программы

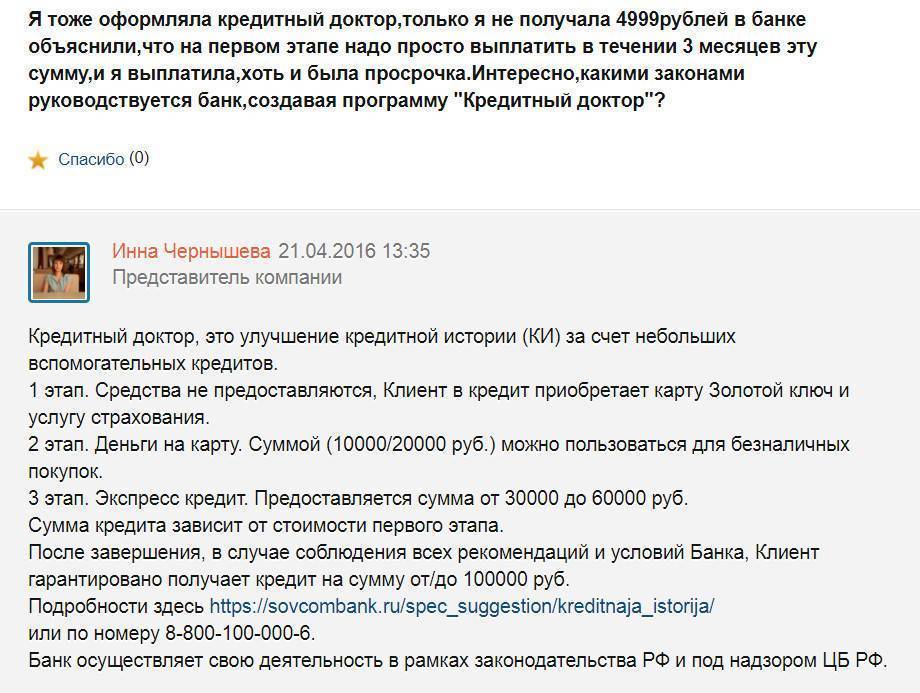

Само предложение по повышению кредитного рейтинга заемщика предполагает несколько этапов:

- Непосредственно программа «Кредитный доктор».

- «Деньги на карту».

- «Экспресс плюс».

При условии успешного прохождения всех перечисленных этапов кредитная история заемщика будет отправлена на пересмотр.

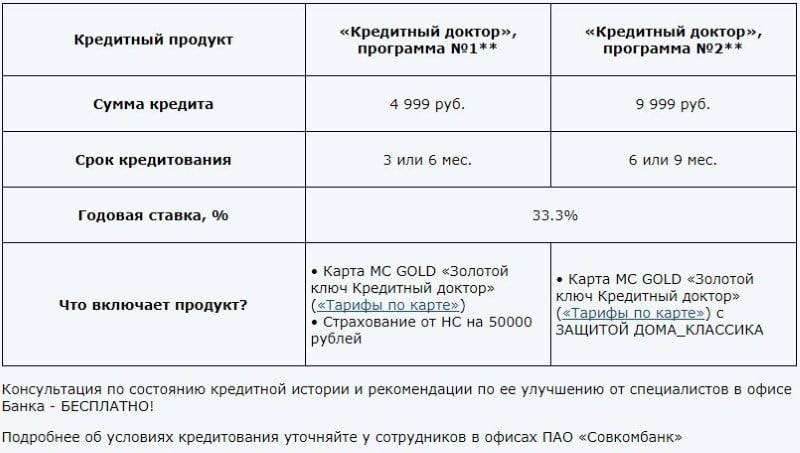

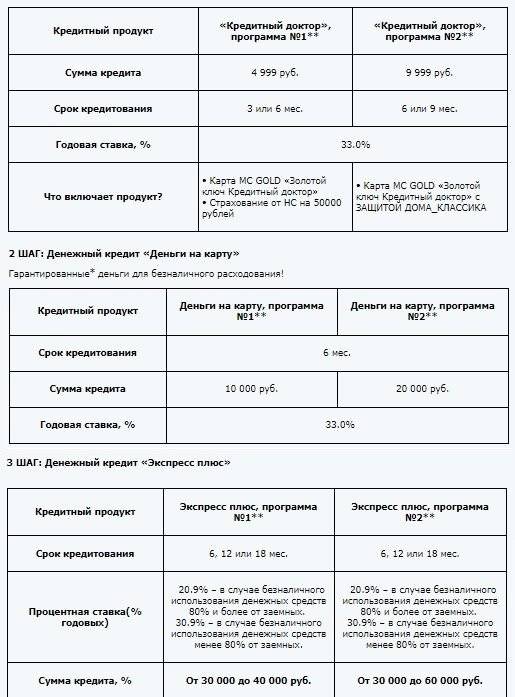

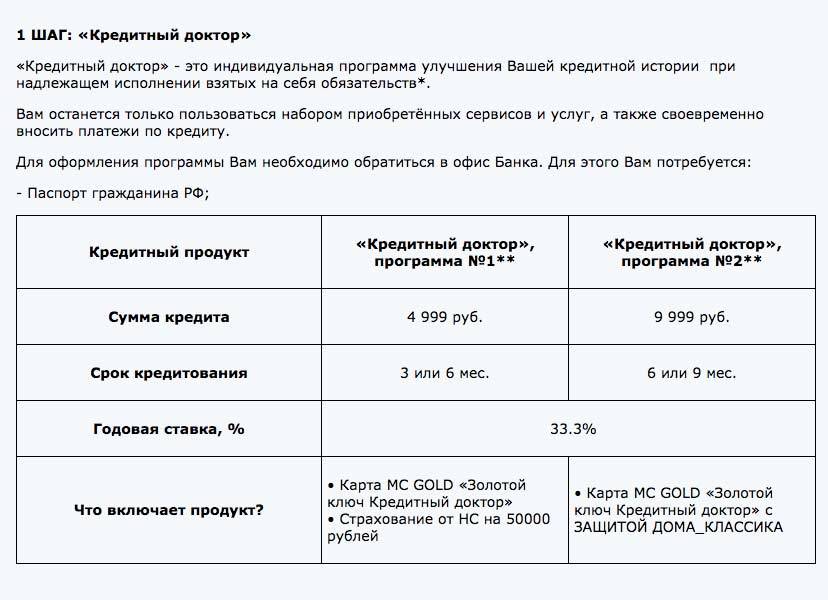

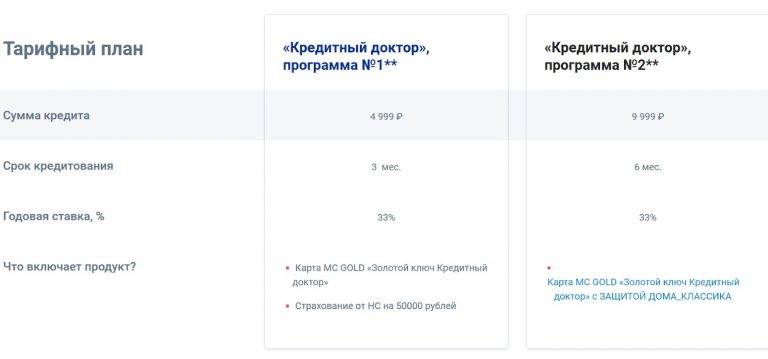

Программа «Кредитный доктор» предлагает 2 тарифных плана:

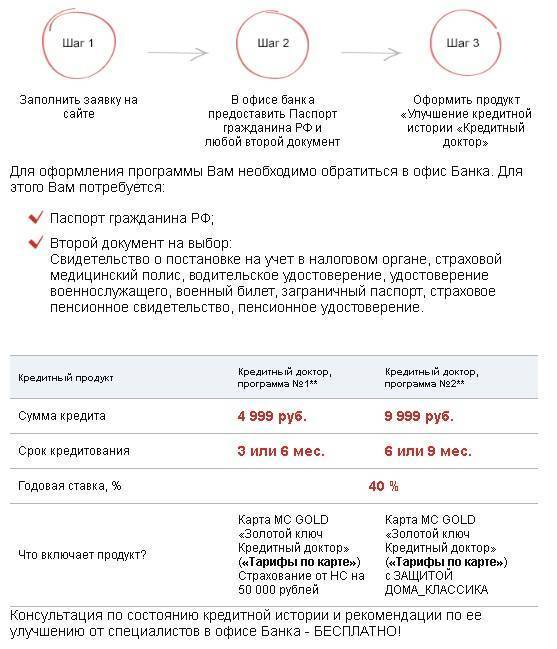

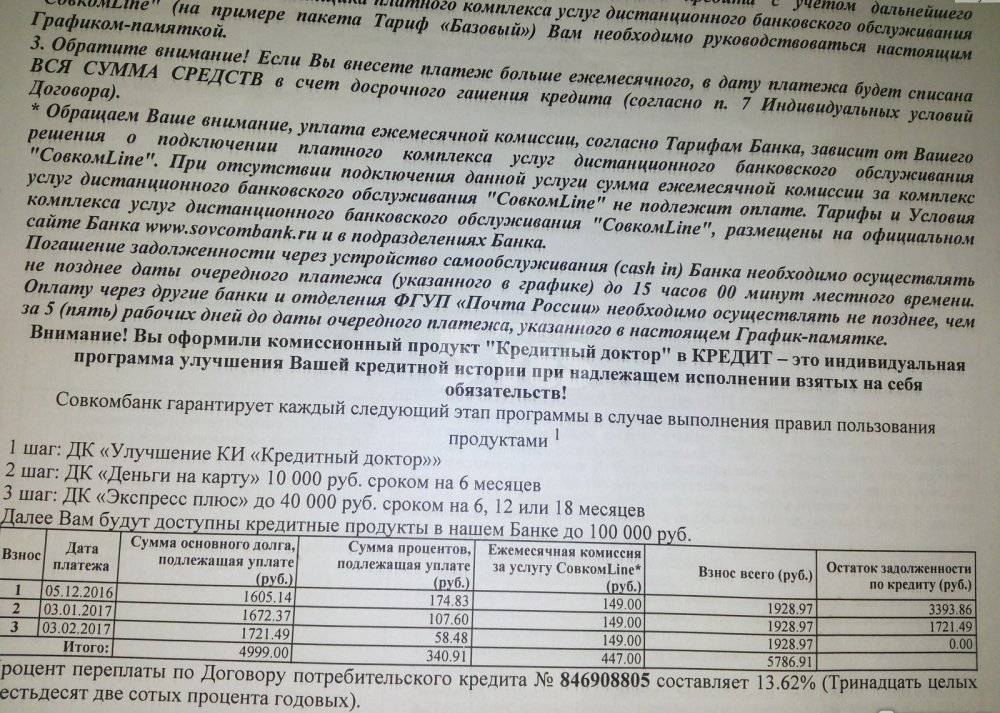

- Первый предполагает одобрение кредита в сумме 4999 рублей на срок 3 месяца либо полгода под 33% годовых. В пакетное предложение входит пластиковая карта Мастеркард Голд, а также страхование от несчастных случаев на сумму 50 тысяч рублей;

- Второй вариант – согласование займа в размере 9999 рублей на срок полгода либо 9 месяцев. Ставка – 33% годовых. Дополнительно предусмотрено использование карточки MasterCard Gold с подключенной страховкой «Защита недвижимости».

Независимо от выбранного тарифного плана клиент вносит обязательные аннуитетные платежи. Ориентировочная сумма ежемесячного минимального платежа – 1500 рублей.

При добросовестном исполнении первого шага программы, история кредитования клиента будет частично улучшена.

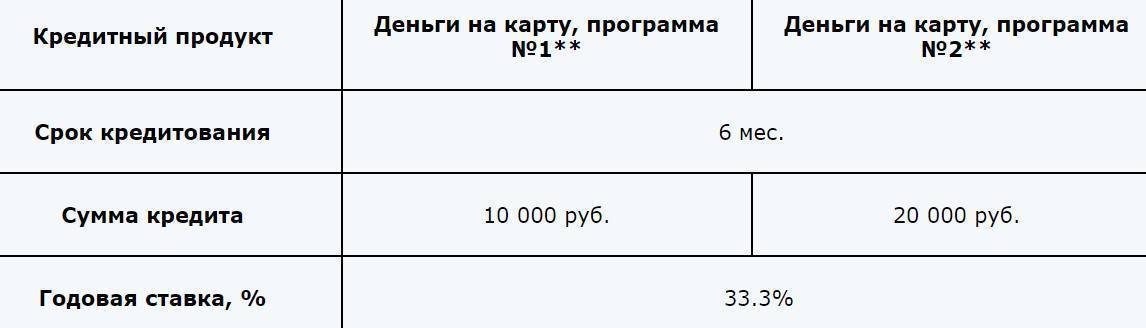

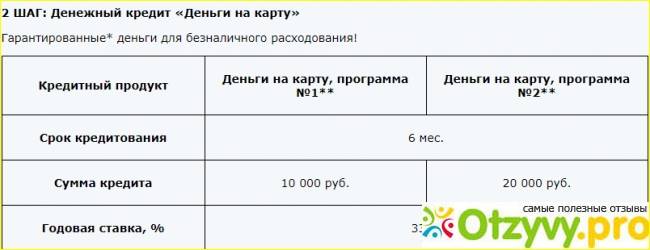

Следующий этап – «Деньги на карту». Предполагается, что клиент может получить в Совкомбанке определенную сумму на карточку и использовать ее для безналичных платежей.

Здесь также предусмотрены два тарифных плана на выбор получателя средств:

- В первом варианте предусмотрена возможность получить 10 тысяч рублей на полгода по ставке 33% годовых;

Второй тарифный план отличается от первого только размером суммы средств – 20 тысяч рублей.

Если обязательства выполнены добросовестно, заемщик может рассчитывать на частичное улучшение рейтинга.

Окончательно восстановить кредитную историю получится после выполнения последнего, третьего этапа программы. В нем присутствуют 2 тарифных предложения:

- Получение суммы в пределах 30-40 тысяч рублей на срок от полугода до 1,5 лет. Ставка будет отличаться в зависимости от способа траты денежных средств. Если платежи по безналу составляют менее 80% от общего объема трат, то ставка будет 30,9% годовых. В случае, когда доля безналичных платежей превышает 80%, ставка будет на уровне 20,9%;

- Условия второго тарифного плана аналогичны, кроме того, что сумма заемных средств может быть в диапазоне от 30 до 60 тысяч рублей.

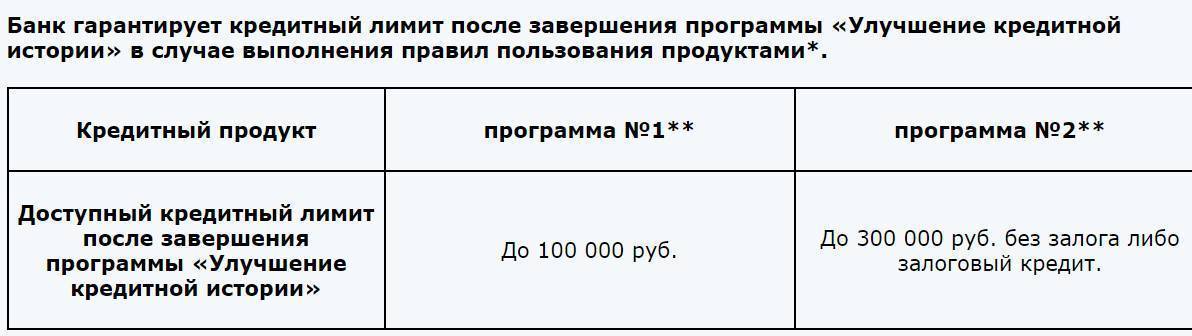

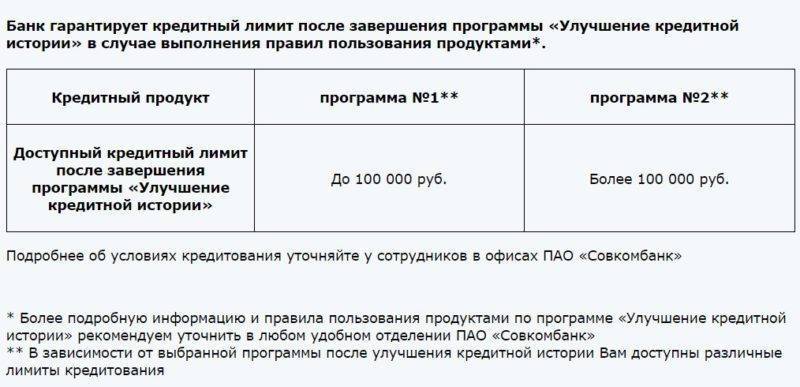

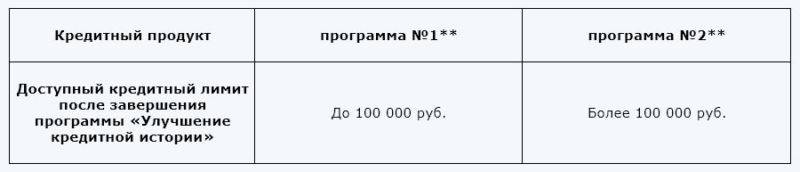

Если клиент успешно справился с программой по восстановлению своего рейтинга в бюро кредитных историй, Совкомбанк предложит ему установление лимита в размере до 300 тысяч рублей. Главное условие – надлежащее исполнение обязательств при восстановлении рейтинга.

Категории клиентов, потенциальных участников программы

Допустить просрочку по взятой в банке ссуде может каждый. Однако чаще всего в предложении от Совкомбанка участвуют такие категории заемщиков:

- Те, кто после оформления ссуды в банке остался без постоянного источника дохода в силу определенных обстоятельств. В такой ситуации у человека может не остаться средств на существование, не говоря уже о внесении обязательных платежей. Данная ситуация является наиболее популярной. К сожалению, большая часть населения не застрахована от потери места постоянной работы в любое время.

- Граждане, которые оформили ссуду на себя, но выплачивать ее должны были родственники и знакомые. Также достаточно распространенная ситуация, когда настоящий заемщик не может получить средства в банке и просит сделать это своего родственника либо знакомого, а потом перестает платить по обязательствам.

- После получения займа гражданин оказался частично либо полностью недееспособен. Увы, но финансовому учреждению без разницы, с какими проблемами столкнулся его клиент.

Иногда человек может и не подозревать о наличии у него оформленного кредита. Такое происходит, если его документами воспользовались злоумышленники. В случае, если восстановить справедливость через суд не получится, клиент обязан выполнять обязательства, несмотря ни на что. Иные категории, которые перестали выполнять свои обязательства в силу различных причин.

Что такое «Кредитный доктор» от Совкомбанка

Кредитный доктор Совкомбанка – это специальная программа, которая включает в себя несколько этапов. Она решает сразу несколько проблем. С одной стороны, клиент получает необходимые деньги, пусть и в небольшом объеме. С другой стороны, если человек исправно выполняет все условия кредитования, то он исправляет свою КИ и, в конечном итоге, гарантировано получает в долг серьезную сумму. Программа выгодна и банку, так как суммы, которые предоставляются на начальных этапах сравнительно небольшие, а ставка по ним достаточно высокая. Как следствие, если человек не вернет кредит, это не станет глобальной проблемой, а если вернет, то доход от процентов сполна компенсирует все неудобства. Более того, практически каждый клиент Совкомбанка, который доходит до последнего этапа, остается обслуживаться в этой финансовой организации, что выгодно при любых условиях.

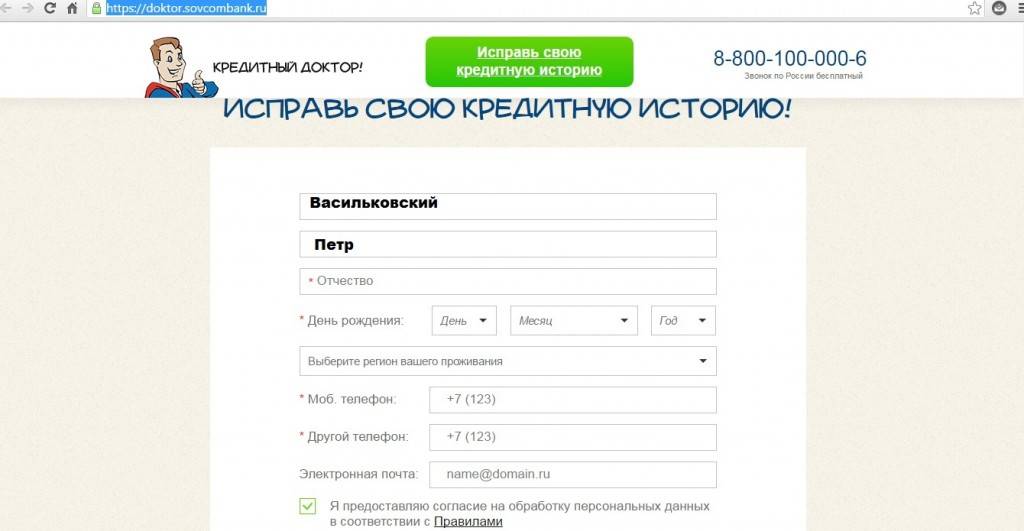

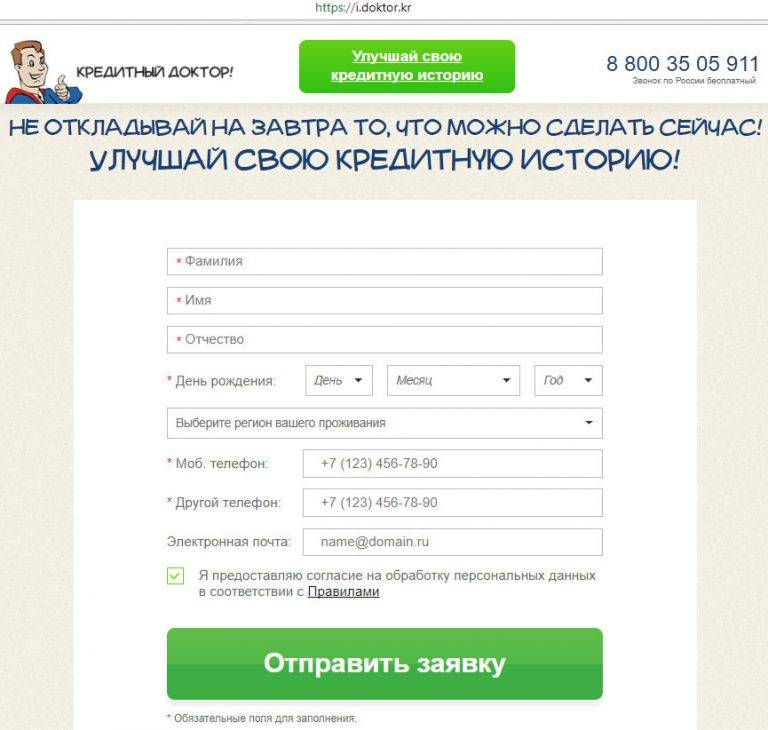

Как оформить исправление кредитной истории от Совкомбанк

В офисе

Для того, чтобы стать участником программы при обращении в отделение банка, нужно:

- Найти подходящее структурное подразделение поблизости от дома, работы или любой другой точки, где клиент регулярно бывает. Сделать это можно при помощи соответствующего сервиса на сайте банка:

- Зайти в отделение и обратиться к любому менеджеру описав свою проблему и изъявив желание участвовать в программе.

- Предоставить документы и пройти короткую проверку. На данном этапе банк проверяет не столько кредитную историю, сколько факт того, что клиент ранее не участвовал в данной программе и не «завалил» ее.

- Оформить кредит, подписав соответствующий договор.

- Получить карту с оговоренной суммой заемных средств.

- Своевременно погашать долг и постепенно переходить от одного этапа к другому.

Каждый последующий этап будет оформляться проще предыдущего, но только при условии, что клиент выполнил условия программы. Автоматический переход с этапа на этап не производится, однако клиент может в любое время после окончания первого этапа запросить переход на второй. Следует помнить тот факт, что базы данных банка могут обновляться. Как следствие, информация о том, что то или иное лицо прошло первый этап программы может затеряться. Рекомендуется сильно не затягивать и обращаться за следующим этапом не позже месяца с момента окончания предыдущего.

Онлайн

Оформление через интернет, как и было сказано, удобнее хотя бы за счет того, что клиенту не нужно никуда ездить. Инструкция выглядит примерно так:

Нужно учитывать тот факт, что программа постоянно дорабатывается, как и интерфейс сайта банка. Представленная выше информация актуальна на момент написания данной статьи, но в дальнейшем элементы интерфейса или какие-то особенности Кредитного доктора могут изменяться.

Три главных этапа улучшения КИ в Совкомбанке

Выполнение каждого из указанных ниже требований программы Кредитный доктор приведет не только к улучшению КИ, но и к тому, что резко увеличится возможный лимит займа. Благодаря выполнению у Кредитного доктора этапов вы сможете брать ссуду на более долгий срок и платить за нее меньший процент, о каком вы первоначально не могли и мечтать. В конце концов, вы точно сможете рассчитывать минимум на 100 тыс. руб., появится «зеленый свет» для ипотечной программы.

Главный плюс программы — ее индивидуальный подход к каждому клиенту. У каждого заемщика своя степень тяжести исправлений, поэтому сотрудники стараются найти решение для каждой проблемы. Но чтобы получить наиболее эффективные рекомендации, следует заранее обсудить желаемый результат с работником компании.

Шаг 1. Здесь вам придется подключить множество банковских услуг программы, которые нужно возместить в период от 3 до 8-9 месяцев. Например, вы берете до 10 тыс. руб. под достаточно крупный процент (до 34% на год), но саму сумму вы не увидите и не сможете обналичить, так как за их счет подключаются другие продукты банка по услуге. На этом этапе переживать не стоит, вы обязательно получите предварительную консультацию, которая сможет прояснить каждый момент отдельно.

Тут есть несколько вариантов, которые немного отличаются между собой. Первый — взять сумму до 5 тыс. руб. под 33% на срок 3-6 месяца. Продукт включает в себя подключение золотой карты «Золотой ключик» и удобную страховку. Второй — сумма до 10 тыс. под те же проценты на 6-9 месяцев. Тут подключается еще лучшая золотая карта с дополнительным функционалом.

Шаг 2. Этот этап не просто так называют «Деньгами на карточку». Вам придется определенный период времени оплачивать различного рода продукты по безналу. Этот шаг обязателен. Не выполнив его, придется забыть о том, чтобы исправить кредитную историю, как и о переходе к следующему этапу. Процент остается тем же, максимальный срок — до полугода, сумма средств, которую будет давать на лечение программа Кредитный доктор от Совкомбанка, составляет для выдачи 10-20 тыс. руб.

Первый вариант — 10 тыс. руб. на полгода под 33 процента годовых, второй — 20 тысяч под те же условия. Чем больше сумма, тем быстрее проходит весь процесс лечения, так что вы, несомненно, останетесь в плюсе.

Шаг 3. 3 этап услуги позволяет взять займ в пределах 30-60 тыс. руб. на полтора года, при этом проценты существенно снижаются — с 34 до 24%. То, что вы получите по итогу третьего шага благодаря использованию программы, зависит от активности пользования картой и множества параллельных факторов.

Первый случай — взять займ в размере 30-40 тыс. руб. на полгода, год или полтора года. Процентная ставка может колебаться от 24 до 34%. Какой процент будет, зависит от того, как часто вы станете использовать безналичный расчет. Меньший процент появится, если безнал будет составлять более чем 80 процентов от всех расчетов. Второй случай такой же, но предлагает сумму от 30 до 60 тыс. руб.

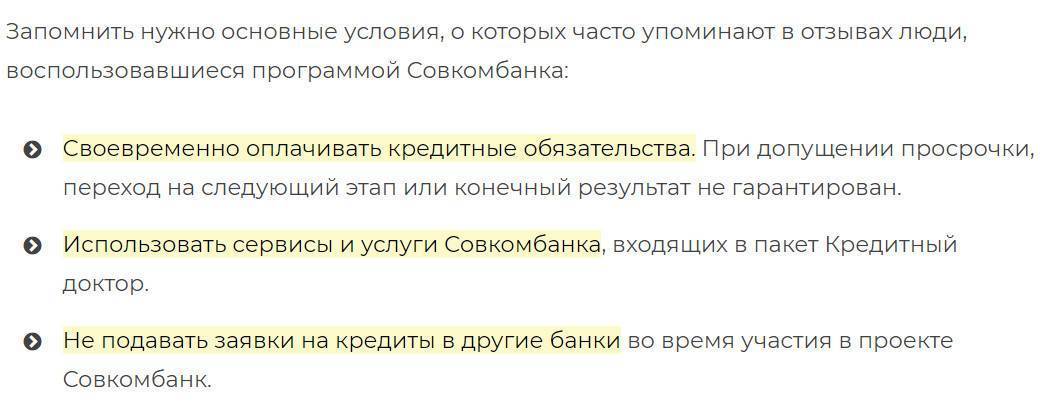

О чем нужно помнить, используя программу в собственных целях, можно разобраться в нескольких пунктах:

- Четко следовать всем рекомендациям, которые вам дают доброжелательные сотрудники.

- У вас будет составлен личный график, по которому нужно без заминок вносить каждый платеж. Избегайте досрочных погашений, они не приведут к нужному результату, так как не соответствуют условиям договора.

- Если параллельно имеются непогашенные платежи, немедленно займитесь ими. Такие займы не только не ускорят процесс улучшения КИ, но и могут ему навредить. Наиболее неудобными считаются не крупные ссуды, а мелкие, которые берут не объемом, а количеством. Порой случается даже такое, что вы не можете вспомнить, откуда у вас столько займов.

- Пока занимаетесь лечением КИ, не берите новых ссуд в иных компаниях. Так вы сможете только усугубить ситуацию. Часто случается так, что заемщик берет кредиты, чтобы погашать проценты со взятых займов, призванных вылечить КИ. Но в таком случае вы просто будете стоять на одном месте, не видя изменений.

После завершения всех этапов компания гарантирует, что лимит будет повышен от 100 до 300 тысяч руб. Но прежде следует обсудить с сотрудниками Совкомбанка, сколько времени потребуется для достижения желаемого результата, и что именно для этого нужно делать. Если вы выбирали программы, в которых необходимо брать больший займ, повышение лимита до максимально возможного наиболее вероятен.

Какие есть альтернативы «Кредитному доктору»?

Альтернативных программ у других банков не существует, но есть похожие способы по улучшению истории.

- Оформить минимальный кредит в любом банке. Способ подходит людям со средним кредитным баллом.

- Взять в кредит бытовую или мобильную технику. Преимущество данного способа заключается в одновременном направлении предварительных заявок в несколько банков, а значит, в повышение шансов на успешное одобрение.

- Использование кредитной карты. Банки России стараются активно предлагать и оформлять карты на новых клиентов. Получить ее с минимальным лимитом не составит труда. Очевидное преимущество ― пользование деньгами в беспроцентный период. Способ подходит далеко не всем, необходимо ответственно относиться к тратам и оплатам. Также следует помнить, что по условиям кредитного договора за снятие или перевод наличных банк возьмет довольно высокий процент по факту операции.

Этапы кредитного доктора Совкомбанка

Во многих отзывах клиентов крайне легко встретить недовольство из-за того, что на руки пользователи денежные средства не получают. То есть они оформляют данную программу, после чего недоумевают – почему же им не выдаются финансы, ведь они заплатили за услугу?

На самом деле достаточно просто внимательно прочитать договор, в котором указано, что на первом этапе пользователи не получают денег, приобретая за счет покупки программы страховой полис и первоначальную заметку в кредитной истории.

Всего план услуг предполагает прохождение трех этапов. В конце последнего у клиента появляется возможность оформления кредитной ссуды общей стоимостью в пределах 100 тысяч рублей. В идеале, если пользователь не нарушил ни одно требование, после третьего этапа у него значительно повышаются шансы на получение согласия в других кредитных организациях.

А вы знали, что если у пользователя абсолютно чистая кредитная история, он может оформить автомобильный кредит под минимальную процентную ставку?

Первый этап

На первом этапе клиент не получает денежные средства на руки. Фактически он оплачивает себе следующие премиальные возможности:

- Получение страховки;

- Отметка в кредитной истории;

- Получение карточного средства Совкомбанка.

Период действия первого этапа составляет около 9месяцев в зависимости от возможностей клиента. Максимальный лимит арендованных денежных средств – 10 000 рублей

Важно заметить – понизить процентную ставку (с 33%) на данном этапе практически невозможно

В течение действия первых месяцев кредитного доктора пользователь обязан установить одинаковую сумму платежа (по аннуитетной системе).

После ознакомления с данной информацией у заемщиков должно отпасть желание искать следующий вопрос в отзывах: «Получаешь ли деньги?». Определенно да, но только не на первом этапе обслуживания кредитного доктора.

Второй этап

Трактуется второй этап следующим образом: «Деньги на карту». Эта фраза означает то, что клиенту выдаются денежные средства, однако система позволяет совершать покупки лишь безналичным расчетом и не допускает их вывода в терминалах Совкомбанка. Данный параметр прописан в договоре, и, если заемщик невнимательно его прочтет, шанс восстановить испорченную кредитную историю окончательно потеряется.

Количество арендованных денежных средств варьируется от 10 тысяч рублей до 20 тысяч, при этом процентная ставка – 33% годовых. Период обслуживания данной программы – полгода.

А вы знали, что в середине действия тарифа у клиента есть возможность обналичивания финансов в случае возникновения непредвиденных ситуаций?

Третий этап

Последний этап отличается выдачей достаточного количества денежных средств – именно в этот момент начинается действие настоящего тарифа кредитования.

Максимальный лимит кредитной ссуды составляет 60 тысяч рублей, при этом срок обслуживания может достигать полутора лет. Процентная ставка в зависимости от целесообразности оформления тарифного плана может повышаться или понижаться. Стандартный процент приравнивается к 33%, в то время как при целевом кредитовании доступно снижение до 23 процентов годовых.

Нельзя со стопроцентной уверенностью утвердить окончательные условия обслуживания, ведь выдача кредита у каждого клиента происходит в индивидуальном порядке и зависит от множества факторов.

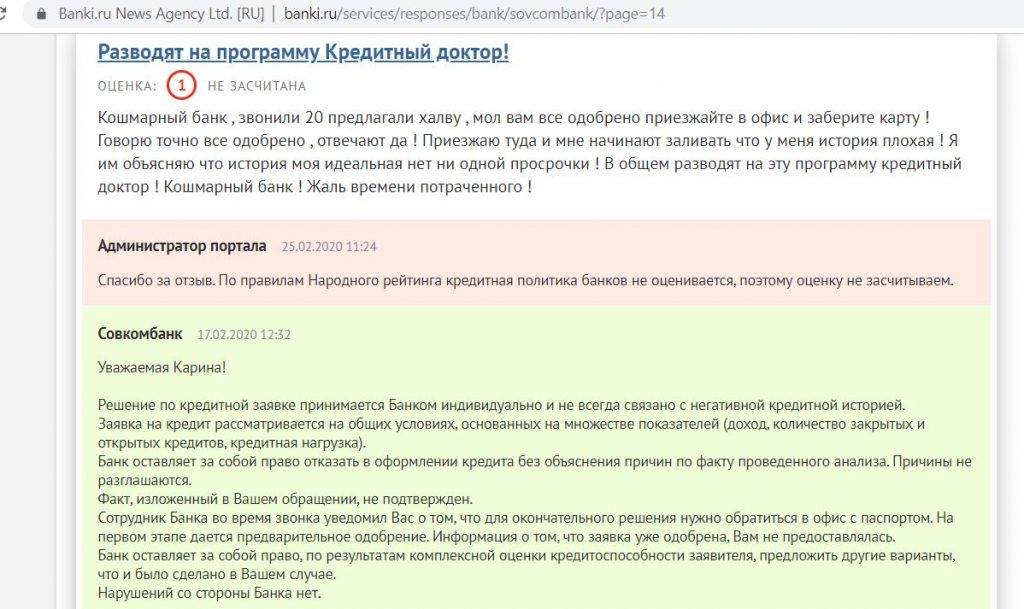

Важно заметить – Совкомбанк может отказать пользователю в оформлении кредитного доктора, не предъявляя никаких веских причин