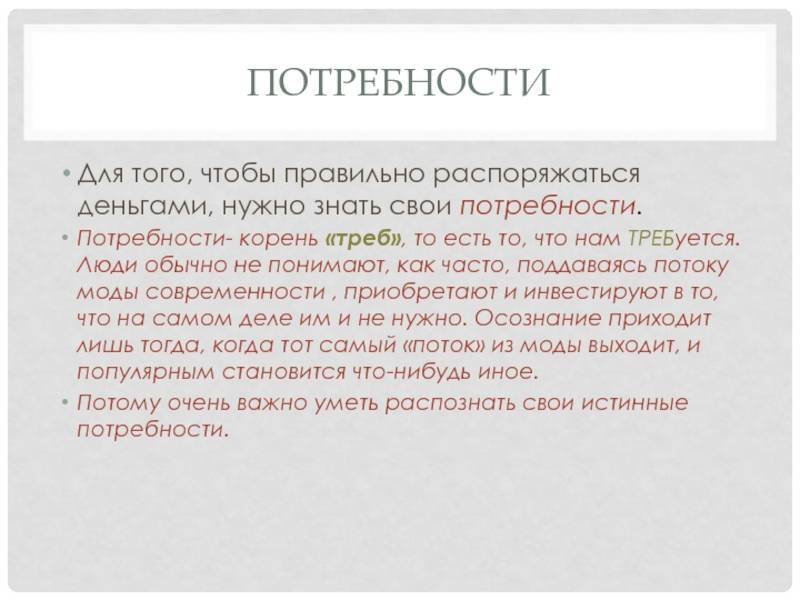

На чём экономить

Согласно статистике, больше всего денег тратится на питание, одежду и развлечения – это те статьи расходов, в которых студенту экономить проще всего.

Еда

Кофе между занятиями, обед в столовой, встреча с друзьями в кафе – деньги уходят незаметно каждый день.

Однако копить деньги можно питаясь и покупной едой. В случае с кофе свой стакан во многих кофейнях обеспечит вас скидкой. В некоторых ресторанах можно заплатить гораздо меньше за обед, предъявив студенческий билет.

Одежда

Когда мы говорим об экономии при покупке одежды, то первыми в голову приходят распродажи. Действительно, это хороший способ копить финансы, покупая вещи в скидочное время, а не тогда, когда захотелось

Однако важно приобретать именно нужные вещи (которые вы заранее выбрали), а не скупать всё и сразу

Альтернативой распродажам в обычных магазин можно назвать дисконт-центры – редко когда они находятся «по пути», зато в них всегда есть хорошие скидки.

Те же самые вопросы экологии вдохновили общество и на свопы – вечеринки, где люди могут обменять ненужную одежду им на то, что нравится.

Если же заботиться об окружающей среде вам хочется, но и одежду предпочитаете выбирать только новую – есть магазины, например H&M и Rendez-Vous, где за сдачу ненужных вещей дается скидочный ваучер на покупку новых.

Развлечения

Музеи, галереи, кино, катки… Так много мест, куда можно сходить, чтобы отвлечься от учебы, и так сильно они могут бить по кошельку студента.

Между тем многие музеи в определенные дни месяца или даже в любое время дают студентам возможность бесплатно культурно отдыхать: Третьяковская галерея, Пушкинский музей, Исторический музей, Музей космонавтики. Если бесплатный билет студенту не предоставят, льготный, стоящий в разы меньше – обязательно.

Это же правило работает с кино и катками – надо заранее узнавать льготное время посещения и приходить со студенческим билетом.

Даже прослушивание музыки или чтение бумажных книг можно сделать экономными: в музыкальных сервисах для этого надо выбрать студенческий тариф, а книги покупать только в электронных-магазинах, экономя тем самым до половины стоимости.

Как жить экономно

Третье правило — это, конечно, умение рационально тратить прибыль, не позволяя себе непродуманные расходы. Большую статью расходов любой семьи составляют продукты, хозяйственные товары и одежда. Как сэкономить на их покупке не в ущерб здоровью?

- Перед походом за покупками составляйте списки и следуйте им неуклонно. Если вдруг у вас появляется сильное желание приобрести вещь, которой в нем нет, отложите покупку до следующего дня. Возможно завтра вы поймете, что руководствовались лишь эмоциями и товар вам не нужен.

- Планируйте меню на неделю. Записывайте необходимые ингредиенты, которые следует купить, а также напитки, закуски и сладости, таким образом, вы будете знать, какую часть расходов в вашем семейном бюджете составляет питание.

- Составив список, вы примерно определитесь с суммой, которую необходимо взять в магазин, не стоит значительно увеличивать лимит, а также брать кредитную карточку.

- Не ходите в магазин голодным, чтобы не прикупить чего-нибудь лишнего, как правило, вкусного, но вредного.

- Некоторые вещи, такие как белье, носки, косметика или игрушки и даже бытовую технику можно приобретать через-интернет магазин, на совместных закупках или оптовых складах, что сэкономит ваше время и деньги.

- Если вы проживаете в частном доме с приусадебным участком, логичнее будет выращивать овощи и зелень на нем, а не покупать в магазинах и на рынках, при этом недешевые соленья и варенье круглый год будут на вашем столе.

- Экономьте на «химии», некоторые разрекламированные средства для мытья посуды, жидкое мыло, туалетная бумага мало чем отличаются от их более дешевых аналогов.

- На время откажитесь от походов в рестораны или кофейни, в конце концов, то же самое вы вполне можете приготовить дома.

Акции и форекс как работает

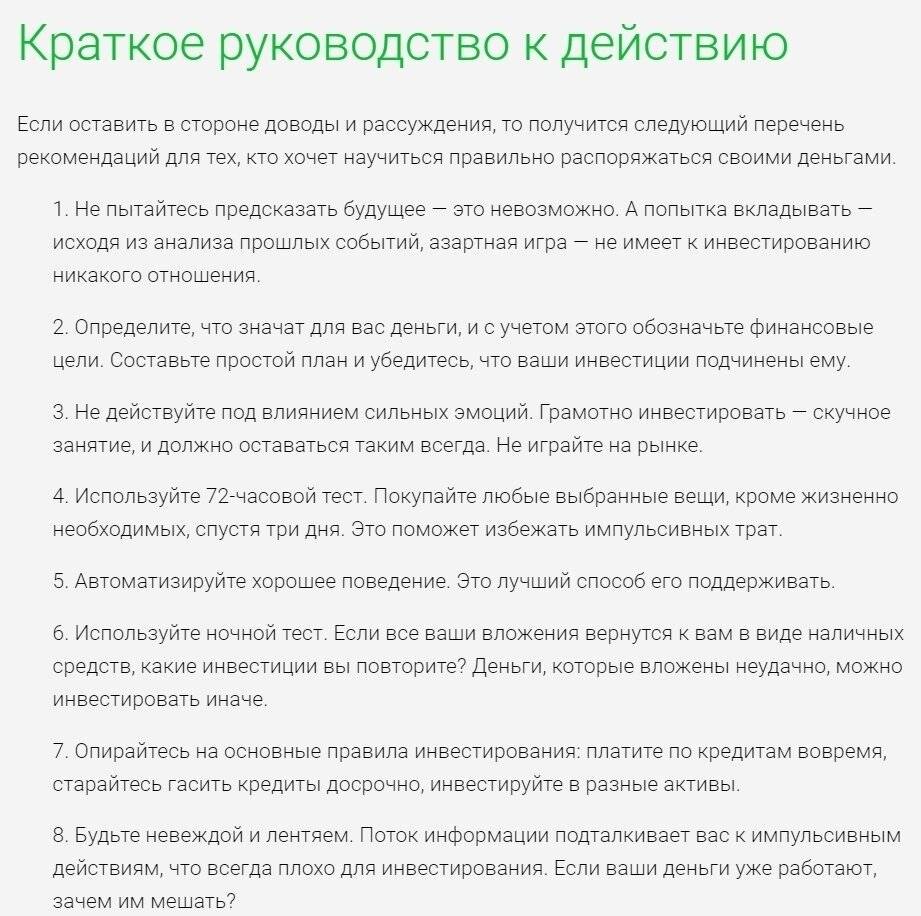

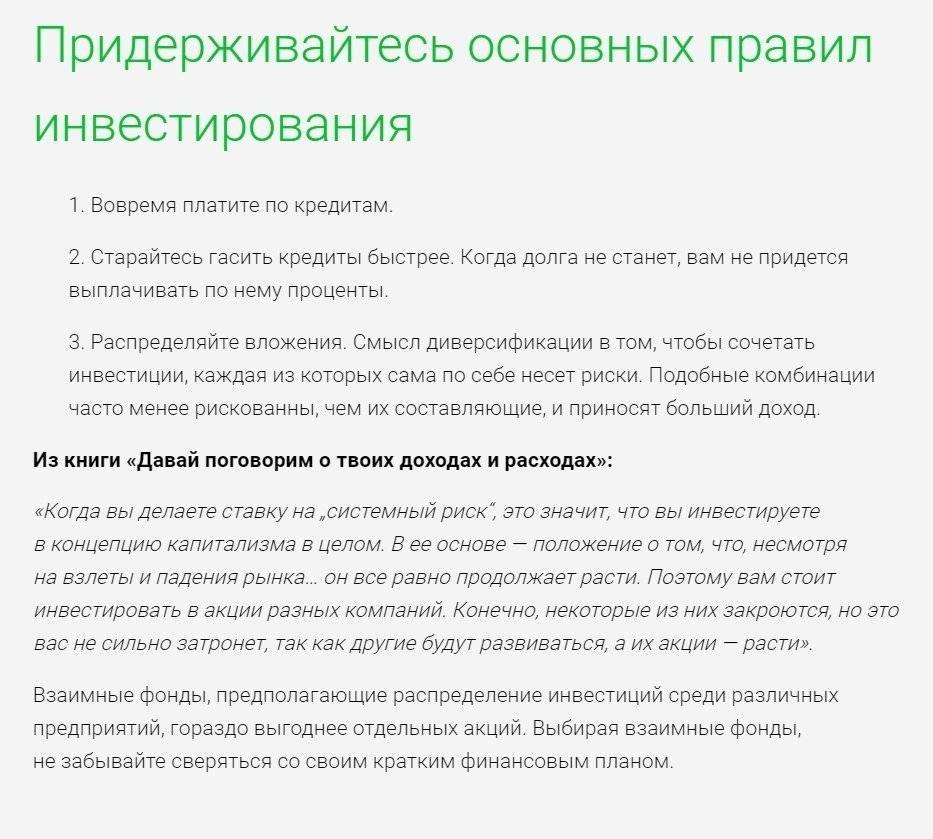

Инвестиции, просто говоря, это размещение или вложение своих денег, для получения прибыли. Одним из простых способов являются акции и форекс. На первый взгляд все просто, но есть много подводных камней и такой вид вложений требует наличие определенных знаний. В таких сферах как экономика, политика, юриспруденция. И аналитический склад ума.

- Форекс. Первоначально форекс создавался для ведения внешних торгов и привлечение инвестиций. Постепенно люди на форексе начали зарабатывать покупая и продавая валюту. Таких людей называют трейдерами. Плюс в том, что стать трейдером может каждый и некоторые люди не обладая нужными знаниями играют на нем как в рулетку. С таким подходом они быстро прогорают и остаются ни с чем. Чтоб стать успешным трейдером надо анализировать, понимать рынок, пройти через поражения и победы и выработать свою технику.

- Акции. Покупая акции вы становитесь соучредителем предприятия и чем больше у вас акций тем выше ваш доход. Однако при покупке акций надо понимать сколько именно вы покупаете в процентах. Так покупая 100 тыс. акций это может быть только 0,00001% от общего числа акций, соответственно ваш годовой доход может быть в десятки раз меньше вложенных средств. К тому же акции могут расти, а могут и падать в цене. Чаще всего акции покупают не для получения прибыли, а чтоб потом, когда цена вырастет их продать и выручить на разнице в цене.

Итог, форекс и акции нужно достаточно глубоко изучать и иметь соответствующие личные качества.

Будьте прагматиком

Финансово успешный человек всегда разумно распоряжается деньгами, невзирая на то, сколько зарабатывает. Он всегда отдает предпочтение бюджетным решениям и никогда не переплачивает.

Ни за марки, ни за бренды. Но не забывайте известную истину – «Скупой платит дважды», которая предупреждает нас, что экономить надо с умом. Гоняясь только за дешевизной товара, можно сильно проиграть в качестве, что повлечет за собой дополнительные расходы.

Прагматическое отношение к жизни – это то, чему вам необходимо научиться. Не вести себя в магазине, как ребенок, крича «хочу! хочу! хочу!», а уметь останавливаться и концентрироваться на текущих целях (раз мне нужна кофта, значит, сегодня я куплю только кофту, невзирая на то, что в обувном отделе распродажа в 30%).

Несмотря на то, что покупка обуви по сниженной цене кажется весьма резонной, в действительности, если у вас и так валом туфель, ботинок и сапог, вы просто выбросите деньги на ветер.

Попробуйте в течение месяца записывать абсолютно все покупки. По прошествии 30 дней сядьте и спокойно подумайте, что из данного списка можно вычеркнуть. Вы ужаснетесь, как много ненужных вещей приобрели за это время.

Криптовалюта как вложение

До не давних пор такого термина как «криптовалюта» не существовало и до сих пор не все понимают что это. Объясняем. Криптовалюта — это электронные (виртуальные) деньги, которые существуют только в системе и защищены электронным кодом. В руках их не подержишь.

Эти виртуальные деньги привязаны к живым деньгам по курсу на финансовом рынке. Существуют разные виды криптовалюты, самым распространенным является — биткоин. Как заработать на таких деньгах:

- простой сбор биткоинов (посещение определенных интернет ресурсов и выполнение определенных действий оплачивается биткоинами)

- заработок на онлайн-играх

- партнерские программы (за привлечение клиентов или раскрутку сайтов)

- выполнение не сложных заданий в интернете (просмотр рекламы и т.п.)

- майнинг криптовалюты (требуется покупка мощных компьютерных систем, которые будут сами зарабатывать криптовалюту)

У такого типа заработка есть свои плюсы и минусы. Но время не стоит на месте, все меняется и электронные деньги это наше будущее, от этого никуда не денешься.

Как избежать ошибок при накоплении денег

Люди уже накапливают доход, двигаются на пути к своему безопасному будущему. Идеально, когда у человека есть финансы на полгода или несколько лет жизни без каких-то новых денежных поступлений.

Эксперты финансового мира советуют избегать таких популярных ошибок, с которыми сталкивается большинство.

| Ошибка | Решение |

|---|---|

| Откладывание остатка (трудно ставить цели, если неизвестно, сколько останется в этом месяце). | Получив зарплату, сразу же откладывайте деньги. Одни и те же 10%. Ежемесячно. Можно оформить автоматический перевод с основного счета на депозит. Так можно создать приятный бонус. Он приятно удивит, когда человек накопить нужную сумму. |

| Перевод денег на накопительный счет. Даже накопительный банковский счет может быть неудобным. Особенно, когда средства доступны в любой момент и владелец может снять финансы в любую секунду. Это ненужный соблазн. | Необходимо открыть в банке депозит на 0,5-1 год. Это защитит от ненужных трат, а средства гарантированно сохранятся. |

| Накопления на одном счету. Когда у человека есть только один счет для накопления, деньги копятся быстро. Если цель одна, то подобный вариант хорошо. Когда целей несколько, трудно собрать необходимую сумму. | Надо открыть отдельный счет для каждого своего желания. Это позволит точно и в срок достичь желаемой цели. |

Постепенно применяйте и проверяйте все эти правила на практике. Действуйте последовательно и достигайте поставленных целей. Это позволит вам увидеть, как накапливать без ущерба себе, без снижения качества жизни и получать радость от достижения поставленных целей.

Как правильно хранить деньги

В странах Запада с детства учат копить деньги и грамотно их инвестировать. У нас об основах финансовой грамотности знают не все. Но любой желающий может приумножить свои накопления и финансы без ущерба качеству своей жизни.

Только 1 из 10 жителей постсоветского пространства не тратит все деньги до зарплаты. Получается, что людей, умеющих откладывать доход, очень мало. Причина в том, что многие не понимают и знают, как правильно накопить деньги, повысить уровень жизни и сохранить чувство умиротворения, уверенности в будущем.

Как покупать продукты?

Откажитесь от покупок в мелких магазинчиках – там цены несколько выше, чем в супермаркетах. В маркетах можно покупать по дисконту или следить за акциями. Еще ниже цены на оптовых базах.

Замечательно, если есть возможность делать закупки продуктов мешками – особенно это удобно живущим в собственных домах или имеющим балконы, подвалы для хранения. Особенно это относится к крупам, сахару, муке, макаронам.

Ситуация с бытовой химией примерно такая же, как с продуктами. Приобретать бытовую технику лучше в период предпраздничных распродаж – скидки получаются довольно существенными.

Если в некоторый момент свободных денег нет – нужно отказаться от походов по барам, другим увеселительным заведениям. Занимать на развлечения деньги у соседей, друзей – крайне невыгодно, отдавать потом придется свои.

Развлечься можно с друзьями дома, а также на пикнике в лесу, парке. Недорогие увеселения – поход в театр, зоопарк, на пляж летом.

Научитесь делать максимум дел собственноручно, тогда вам не придется вызвать сантехников, ремонтников, прочих специалистов.

Для выполнения их работы не потребуется учиться в ВУЗе пять лет – только немного внимательности, терпения. В качестве информационного источника для любого ремонта пригодится интернет – в нем есть ответы на все вопросы.

Вывод: Какой бы маленькой ни была зарплата, всегда можно экономить. Полезно взять привычку откладывать с каждой зарплаты на некую стоящую вещь около 10% своего дохода: так можно скопить на автомобиль, новую шубку, поездку к морю.

Для первого раза скопите на нечто самое желанное – тогда почувствуете вкус к накоплению, перестанете тратить деньки на ерунду. Научитесь жить по средствам, находить новые источники прибыли – не успеете оглянуться, как найдутся деньги на самые заветные покупки.

Теперь вы знаете, как правильно распоряжаться деньгами.

Мотивация

Знакомая фраза – «деньги делают деньги». Возможно, вы замечали такой парадокс: богатым людям деньги словно сами плывут в руки. Может, они знают какие-то особые рецепты привлечения богатства? Сейчас мы расскажем как нужно обращаться с деньгами, чтобы они водились и приумножились.

Не жалейте денег на достойную цель

Лучше переплатить за хороший товар, чем пытаться сэкономить в ущерб качеству. Если решение принято – расставайтесь с деньгами легко.

Жертвуйте деньги на благотворительность

Делайте это искренне, по велению сердца, не распространяясь о своей щедрости. Каждая отданная монета вернется сторицей.

Народные приметы

Есть много народных примет о привлечении богатства: к примеру, нельзя одалживать деньги вечером или передавать их из рук в руки – лучше положить купюры на стол или подставку возле кассы.

Деньги обладают мощной энергетикой. Позитивное мышление способно направить силу денежной энергии в правильное русло и притянуть ровно столько денег, сколько вам требуется для полноценной жизни.

Как разговаривать с деньгами и нужно ли общаться с деньгами

Стоит признать, что общение и разговор с деньгами – предметная магия, которая доступна каждому. Пройдя подобный ритуал, вы убедитесь, что вы научились лучше обращаться с деньгами.

Где лучше всего говорить с деньгами? Этот ритуал можно совершать в любом месте. Однако лучше всего это делать в банке, так как он является храмом денег. Представьте, что отделение банка – небольшой храм в вашем районе, а банкомат – алтарь.

Проходя мимо, вы можете поприветствовать деньги и поинтересоваться, как дела.

Можно представить, что для денег банк – это родной дом. А сами деньги живые. Им скучно и они хотят, чтобы с ними пообщались. Общение с деньгами может быть такое, как общение со знакомыми.

После таких ритуалов деньги с вами подружатся и будут с вами на протяжении долгого времени!

Избавься от кредитов и не бери новые

В свое время я брал кредиты на равзитие бизнеса. Не буду лукавить — у меня до сих пор еще остался долг по кредитной карточке в размере примерно 50 тысяч рублей. И положа руку на сердце, я могу смело говорить, что без этих кредитов я бы мог в свое время обойтись. Эти легкие деньги были потрачены достаточно бестолково. И пользы они принесли мало. Зато эти долги отравляют жизнь уже третий год.

Долги давят на человека психологически. В хорошее время выплаты по кредиту могут оказаться не такими тяжелыми. Но во время финансового кризиса долги могут усугубить и без того непростую ситуацию. В итоге владелец долгов получает ненужный стресс, вместо того, чтобы спокойно жить и наслаждаться заработанными деньгами здесь и сейчас.

Кредит — это инструмент, который можно использовать как во благо, так и во вред себе. Нельзя говорить о том, что абсолютно все кредиты — это зло. Но в общем случае от кредитов лучше держаться подальше. И еще дальше нужно держаться от кредитных карт. В конце концов, научитесь копить деньги. Нужно понимать, что научившись копить — ты сослужишь себе очень хорошую службу.

Экономия денежных средств

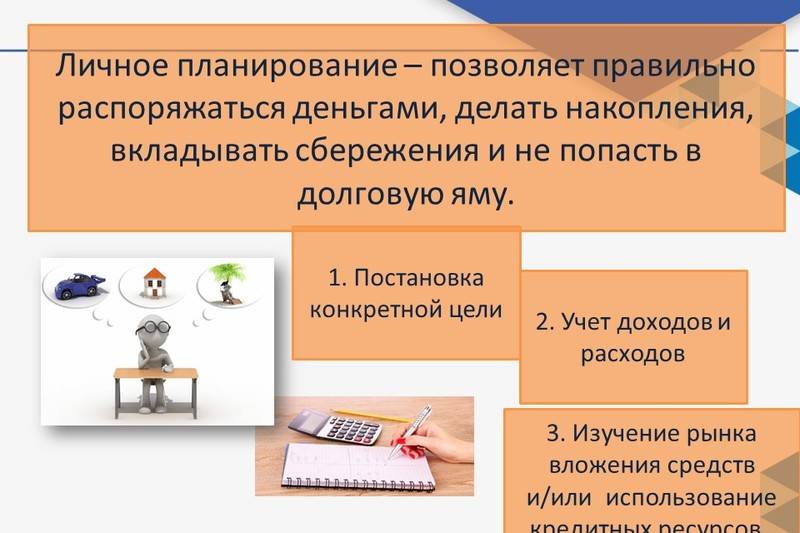

Деньги ни в коем случае нельзя возводить в культ, ведь они являются лишь средством расчета, с помощью которого вы получаете необходимые вам услуги и товары. Именно поэтому, деньгами надо управлять, а не служить им в буквальном смысле. Существует несколько основных принципов такого управления, с помощью которых вы наведете порядок в своих финансах.

Самым первым способом управления считается экономия заработанных денежных средств. Экономия подразумевает ежемесячное планирование статей расходов и доходов, т.е. человек оценивает самое необходимое, на что должны в первую очередь тратятся деньги, и то, на чем можно сэкономить. К обязательным тратам можно отнести:

- Плата за съем жилплощади и коммунальные платежи.

- Покупка продуктов питания, хозяйственных товаров и т.д.

- Плата по кредитам и займам.

В любой семье категория обязательных расходов может отличаться, но в большинстве случаев они выглядит так. Распределив средства на эти цели, можно переходить к дальнейшему распределению денег.

Интересно! Если не хватает денег и “ноете”, что мало зарабатываете, обязательно прочитайте, как экономить:

- на квартплате;

- на бензине;

- на одежде;

- мобильной связи;

- и кредите.

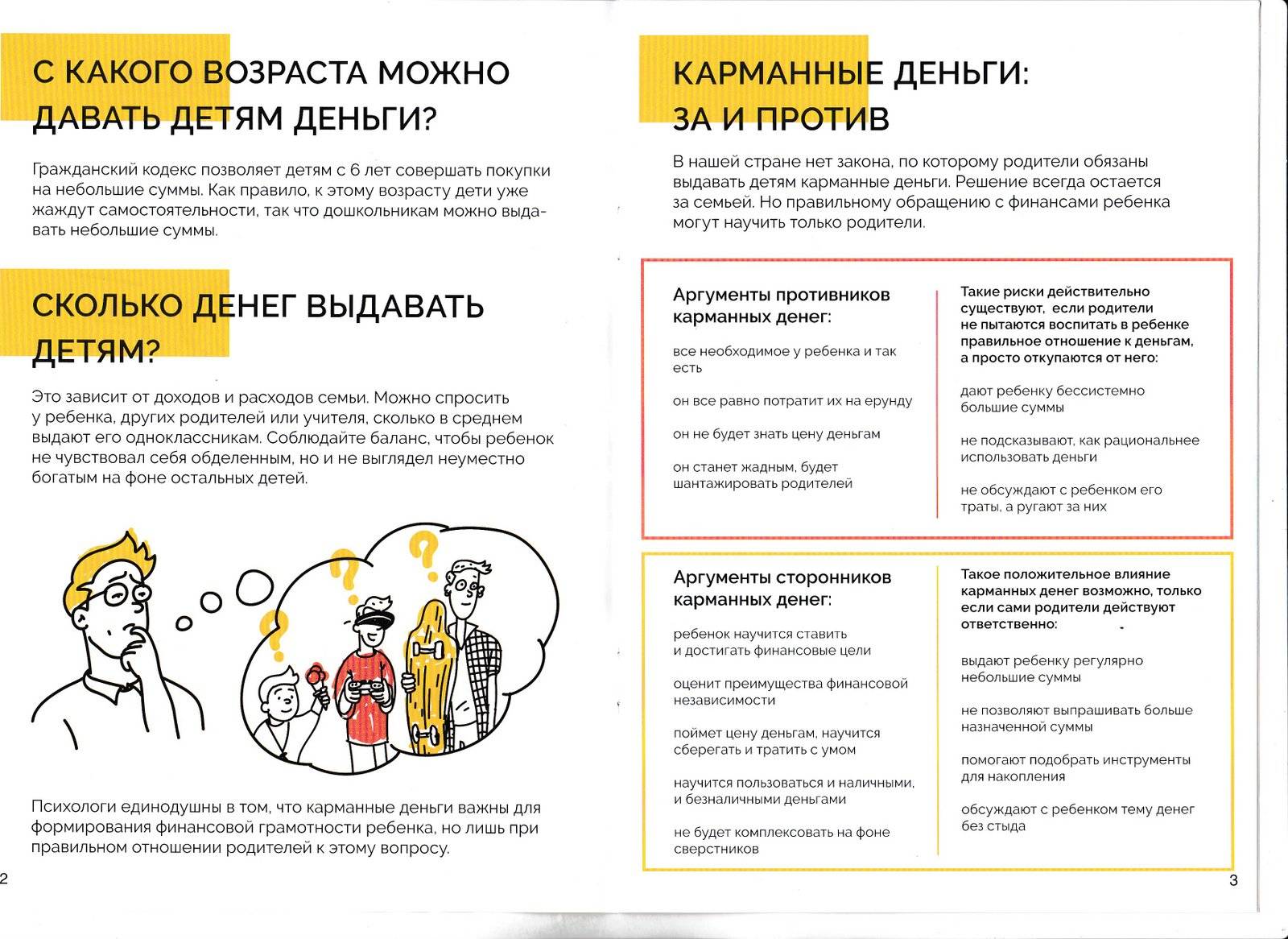

Платить за оценки или нет?

Одна моя подруга решила простимулировать ребенка выдачей денег за хорошие оценки. Пятерку принес — получи сто рублей. За четверку получишь пятьдесят. За тройки и двойки не получишь ничего. С введением платы за оценки настроение, с которым ребенок собирался каждое утро в школу, заметно улучшилось, да и пятерки стали появляться в дневнике все чаще и чаще. Поощряя чадо за учебу, маме пришлось отказаться от выдачи карманных денег — уж сильно эта инициатива стала влиять на бюджет семьи. Эксперты считают, что это пагубная практика. «Оценки — это не та категория, которая приравнивается к деньгам, ребенок не должен их зарабатывать деньгами, — считает Лариса Плотницкая. — Я хочу, чтобы мой сын научился управлять деньгами, а как он научится, если он получает деньги за оценки». То же касается и домашних дел, и поведения.

Саморазвитие

Стоит помнить о самообразовании. Человек не должен прекращать обучение после получения диплома. Мир все время развивается, появляются новые возможности. Не стоит пренебрегать тренингами, курсами. Они позволят разобраться в новых направлениях бизнеса. Аветис Вартанов сообщает: «Капитал должен работать. В этом помогут инструменты фондового рынка. Источником пассивного дохода могут стать акции динамично растущих отечественных компаний или облигации федерального займа, гарантию возврата средств и купонных выплат по которым даёт Правительство РФ. Доходность ценных бумаг в любом случае будет гораздо выше, чем у депозита».

Как распоряжаться внезапным большим количеством денег

Все основные идеи делятся сразу на три основных варианта:

- потратить с пользой.

- вложить, чтобы работали.

- потратить с идеей или «для души».

Рассмотрим подробнее каждое из предложений.

Потратить с пользой, или чтобы не пропали

Если тратить с пользой — сразу приходит банальная мысль — купить недвижимость, жилую или коммерческую, чтобы деньги не улетели в трубу. Недвижимость всегда потом можно продать при необходимости, или её можно сдавать в аренду. Недвижимость можно приобрести как в России, так и за рубежом. Для сдачи в аренду очень выгодны курортные зоны и крупные города.

Из покупок с пользой приобретение золотых украшений, предметов искусства, антиквариата или редких ценных вещей не вызывает особого интереса в силу своей обыденности и мещанского уклона. К большой сумме хочется всё-таки приложить творческий подход и интересное воплощение.

Вложить, чтобы работали

При обсуждении этой темы с товарищами, мнения разделились в несколько направлений. Часто, именно род занятий каждого конкретного человека и определял, куда нужно эти деньги вложить и вообще, что значит грамотное управление деньгами.

Производство мебели и строительный бизнес, производство керамической плитки и отделочных материалов. Были предложения по покупке земли и организации туристического и гостиничного комплекса.

Масштабы предложений, конечно, зависели от суммы, упавшей «с неба». Потому что, понятие «крупной» суммы для всех звучит тоже по-разному. Для одних, крупная сумма нужна, чтобы открыть свой магазин, а для других — организовать авиакомпанию.

Берём средний вариант.

Из интересных и креативных предложений было: поддержать производителей автомобилей на альтернативном топливе (вода, электричество и т. д) и открыть небольшое производство таких авто. Не один человек скажет за это «спасибо». Польза для людей и экологии на планете очевидна. Есть шанс попасть в историю как меценаты в России прошлого столетия и остаться в памяти благодарных потомков.

Потратить с идеей или «для души»

Полностью противоположный вариант: живём один раз, воспоминания и пережитые события и впечатления — самое дорогое. С помощью большой суммы есть возможность пережить и ухватить их огромное количество. Особенно, самых экстремальных и экзотических, которых в обычной и размеренной жизни набегает не очень-то густо. Поездки и полёты в разные точки планеты, космический полёт или погружение на большие глубины в батискафе, здесь полный разгул фантазии, и по примерам, что бы сделал каждый, можно составлять отдельные списки.

Ещё предложение, для гуманистов-пацифистов, и просто для человечных и совестливых людей — пожертвовать энную сумму на благотворительность и помочь нуждающимся. Для этого есть определённые фонды или можно сделать адресную помощь для тех, кто болен, в дома престарелых или хосписы, а так же помочь людям в трудном положении в разных областях. Создание приютов и лечебниц для животных или бездомных людей, организация столовых или проведение детских праздников – всё, к чему лежит душа или давно хотелось сделать.

Активы и пассивы, что надо знать

Надо четко понимать чем именно активом отличается от пассива и ограничить затраты на пассивы, а приобретать только активы. Чтоб стать богатым это все что надо знать. У большинства людей все их финансовые проблемы начинаются от того, что они эту разницу не понимают. Активы — приносят деньги. В то время когда на пассивы деньги только уходят.

Возьмем среднестатистического человека, что у него есть? Квартира — оплата счетов, требует постоянного ремонта, дом не вечный. Это у нас пассив. Автомобиль — бензин, ремонт, техобслуживание, только выехал из салона и цена уже упала на 25%. Тоже пассив. Дорогой телефон, брендовые вещи — одни только пассивы. Даже когда увеличивается доход обычный человек только увеличивает свои пассивы, новый дорогой автомобиль требует еще больших средств на содержание.

А что же тогда актив? Актив у этого человека всего один — работоспособность. Тратить средства на множественные пассивы имея всего один актив не разумно. Когда человек начинает это понимать он ищет дополнительные активы и становится инвестором.

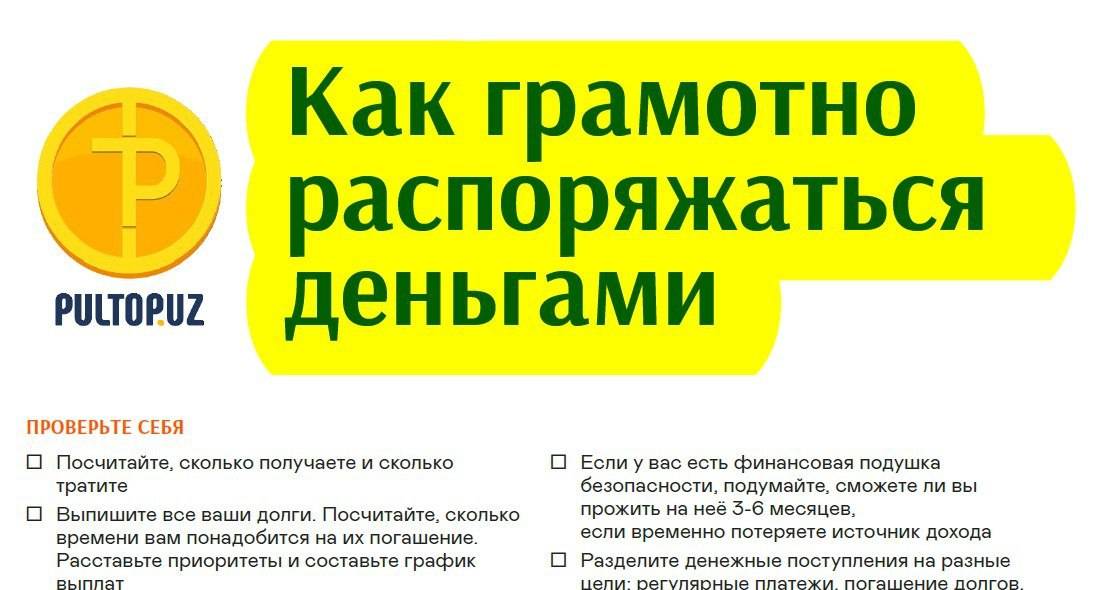

Как грамотно распоряжаться деньгами

Болезнь легче предупредить, чем лечить. Поэтому мастерство владения деньгами проистекает из фундамента их появления.

На первой стадии придется научиться зарабатывать материальные блага физическим, либо интеллектуальным трудом.

Перед выходом на первую работу, или создавая собственное дело, следует проверить установки в своей голове. Программы в идеале разрешают зарабатывать максимальные суммы, способны принести удовлетворение в жизнь человека, благодаря появлению больших сумм на счетах.

На втором этапе появляются вопросы кредитования, страхования, инвестирования.

Отношения с кредитами у опытных экономистов со временем минимизируются, а количество выгодных вкладов и прибыльных инвестиций растет. В школе не преподают финансовую грамотность, это не всегда выгодно государству. Поэтому изучать нюансы обращения с деньгами следует самостоятельно.

На третьем этапе осознается определение пассивных и активных денежных потоков.

Умение считать издержки, рентабельность и чистую прибыль позволяет строить финансовую империю абсолютно любого масштаба.

Миллионы вырастают из копеек, стоит только:

- быстрее погасить кредиты и задолженности;

- приобретать по максимуму «продукты» для собственного развития;

- зарабатывать с удовольствием;

- уметь делиться и вкладывать;

- считать и анализировать;

- оптимизировать активы;

- не спешить тратить на эмоциях, но зарабатывать еще быстрее.

«Покупайте оптом» – эта истина известна всем, но пользуются ей единицы. Не всегда комфортно приобретать много продуктов питания – они могут испортиться, плюс из-за большого веса требуется подключать издержки на логистику, транспорт. Поэтому тут спорный момент, но экономия значительная.

«Кредитные карты сжигают прибыль» – все верно, ведь процент переплачивается солидный, а в год набегает серьезная сумма убытков. Особые враги богатства – «отпуск в долг», «одноразовая вещь на займ», «малознакомый атрибут интерьера в кредит». Следует изучить досконально термины «лизинг», «фрайчазинг», «аренда» и стать раздающим, а не принимающим в этих случаях.

«Акции, бонусы, скидки – не всегда уловка маркетолога». Умение различать, где потребителя привлекают пустой выгодой, а в каком случае скидка носит логичный характер и позволяет приобретать качественный продукт за экономную стоимость, еще один путь к обеспеченной жизни. Выгодными бывают: новые марки и бренды, товары сезонного характера (приобретать их стоит не во время сезона), скидка на продукт низкого спроса.

Рядовой гражданин, который живет правильно и экономно, способен за год сохранить 50% собственных доходов.

Если он соображает в финансовых вопросах, то благодаря движению активов, он увеличивает за год собственную прибыль минимум в два раза и так ежегодно. Осознанно рассчитывая риски, и действуя смело, но с оглядкой, он сдает в аренду недвижимость, приобретает дополнительные навыки, инвестирует в детей

При этом его расходы работают на будущие доходы, что немаловажно

В какую нишу сейчас выгодно вкладывать деньги и инвестировать

Частой причиной, по которой люди не делают накоплений под проценты, является их возраст. Для получения ощутимого дохода первые инвестиции следует делать как можно раньше. Это позволит иметь в запасе больше времени для накоплений.

Только вот у основной части населения свободные средства появляются довольно поздно. Когда откладывать под проценты уже нет особого смысла. Как тогда поступать в таких случаях? Неужели нет никакой другой возможности сделать инвестиции?

К счастью, выход есть всегда. Но использовать нужно методы, не требующие запаса в 30 лет. Например, вклады в ценные бумаги или валюту, в том числе и виртуальную. Цифровые технологии набирают популярность, поэтому к ним стоит отнестись серьезнее.

Инвестирование средств

Экономия начинается с четкого и систематического соблюдения простых правил. Конечно, чтобы привыкнуть к ним, потребуется немного времени. Но, как только бюджет будет приведен в порядок, вопросы с поиском дополнительного дохода отпадут сами собой.

Методика преумножения денег

Методика эффективного взаимодействия с финансовыми институтами сделает обращение с деньгами целым ритуалом

Мало уважать материальные блага, важно благодарить источники, которые их приносят

Основные правила преумножения денег:

следует погасить в кратчайший период все кредиты;

взять ответственность за собственное финансовое благополучие на себя;

заняться любимым делом, которое невозможно бросить даже в тяжелый момент;

стоит вести бюджет, распределять расходы, вести учет;

инвестиции сделают пассивный доход основой финансовой стабильности;

важно открыть дополнительный счет для накоплений;

из небольших сумм наращиваются огромные богатства, без лишних трат;

деньги – часть успеха, достигнуть его означает стать успешным;

экономить получается, приобретая качественные товары, а не дешевые.

Спешка при вопросах обогащения не самый лучший соратник. Быстро нарастить капитал не выйдет, немало времени уходит на моральный рост соответствия статусу обеспеченного человека, наработку навыков, плюс обучению азам финансовой грамотности. Чтобы безболезненно откладывать ежемесячно больше трети дохода, требуется в среднем работать над собой 5-7 лет.

Чтобы научиться тратить деньги с умом, необходимо выработать привычку или условный рефлекс, которые заставит совершить определенное действие перед выкладыванием финансов.

Рядовые покупки становятся на одном уровне с принятием важнейшего управленческого решения

При этом важно не считать, а продумывать перспективы приобретения услуги или товара. Не стоит путать жадность, дотошность с качествами, которые позволяют рационально распорядиться собственным бюджетом

Психологи утверждают, что деньги необходимо уметь отдавать без лишних вопросов, тогда они 100% вернутся обратно.

Все верно, но не следует отдавать их психологам, которые не принесут реальной пользы, стоить дарить профессионалам своего дела. Так в любом деле, тратить лучше после проверки информации, качества, рентабельности. Риск – благородное дело, но выигрывают в лотерею только ее организаторы.

Важно зарабатывать не только деньги, но и время. Чем больше у обеспеченного человека свободных минут, тем выше вероятность, что он приумножает доход

Приобретая товары первой необходимости, следует помнить, что это устойчивая статья расходов бюджета. На них экономить нет особой необходимости.

Как приумножить накопленные деньги

Лучшим способом воочию убедиться в том, как работают принципы домашней бухгалтерии, является сухой подсчет накопленных и приумноженных средств. Если с экономией все понятно, то как правильно преумножать? Сейчас столько способов, что порой голова просто идет кругом от объема всей этой информации.

Суть заключается в инвестировании средств. Самый распространенный и понятный людям метод – банковский вклад под определенный процент. Оптимальной цифрой считается 12%. Такая небольшая прибавка теоретически позволит со 100 долларов накопить к старости вполне приличную сумму. При открытии вклада, например, в 25, в 65 можно забыть о финансовых проблемах (если, конечно, не произойдут непредвиденные ситуации).

Есть одно «но», которое смущает людей. Вряд ли кто согласится ждать столько времени ради туманной возможности разбогатеть. Но ведь никто не мешает научиться инвестировать меньшие суммы и на более короткие сроки?

Банковские вклады

Как выводить деньги с расчётного счёта ИП

Перевести на личную карту. Переводить деньги с помощью интернет-банка или мобильного приложения проще всего. А уже с личной карты можно свободно тратить или снимать наличку в банкомате без комиссий. Лимит переводов зависит от банка.

Снять наличные в банкомате с бизнес-карты. Ещё её называют кэш-картой, картой для бизнеса или корпоративной картой. Это удобно: деньги не надо заказывать заранее и ждать, когда нужная сумма появится в отделении. Условия у всех разные — уточните в банке комиссию и лимит на снятие.

Получить наличные в кассе банка. Придётся заполнить платежку или чековую книжку в отделении банка. В назначении платежа укажите «на личные нужды предпринимателя». Снимать наличные в кассе не всегда удобно. Для этого надо заказывать деньги заранее, подстраиваться под график банка и приезжать лично. Комиссию возьмут по условиям тарифа.

Перевести на личный банковский вклад. Способ подойдет, когда деньги не нужны прямо сейчас. Если закрыть вклад раньше срока, банк не начислит проценты, смысл вклада потеряется. Комиссию возьмут по тарифу.