Что необходимо учесть

Для расчета кредита используются сложные формулы. Они учитывают большое количество данных. Однако это не значит, что заемщик не может самостоятельно произвести все расчеты. Главное, иметь в распоряжении все необходимые данные, а также обладать базовыми математическими знаниями.

В первую очередь следует учесть, что формула расчета напрямую зависит от того, по какой схеме начисляется процентная ставка. Сегодня выделяют две основные схемы расчета платежей:

- Дифференцированная. Особенностью данного способа является увеличенный размер выплат на начальных этапах кредитования с их постепенным уменьшением ближе к дате полного погашения кредита. Часть платежа, уходящая на возврат основной части займа, не меняется со временем. Часть средств, которые уходят уплату процентов, постепенно уменьшается. В теории данная схема расчета является более привлекательной для клиента, поскольку он сразу же начинает погашать основной долг. Минусом является сравнительно более большой размер ежемесячных платежей на начальных этапах кредитования.

- Аннуитетная. В данном случае размер ежемесячных платежей не меняется в зависимости от срока кредитования. Однако сначала гражданин погашает только процентную ставку. Со временем соотношение меняется и происходит погашение тела займа. Эта схема более выгодна для банка, поскольку увеличивает уровень переплат по займу. С другой стороны, если у гражданина небольшой доход, она дает возможность уменьшить нагрузку на семейный бюджет. Абсолютное большинство банков работают именно по данной схеме.

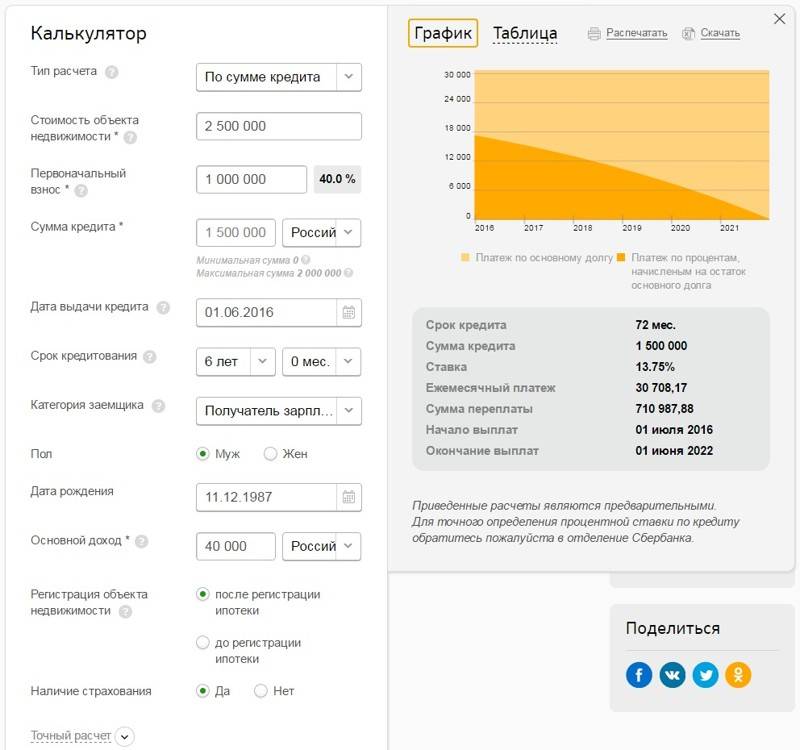

Аннуитетный и дифференцированный платежи

Аннуитетный и дифференцированный платежи

Кроме того, для проведения расчетов понадобятся следующие данные:

- сумма займа;

- срок кредитования (в месяцах);

- размер процентной ставки.

В некоторых случаях придется производить дополнительные расчеты. Для лучшего понимания ситуации следует привести примеры расчетов дифференцированных и аннуитетных платежей.

Дифференцированные платежи

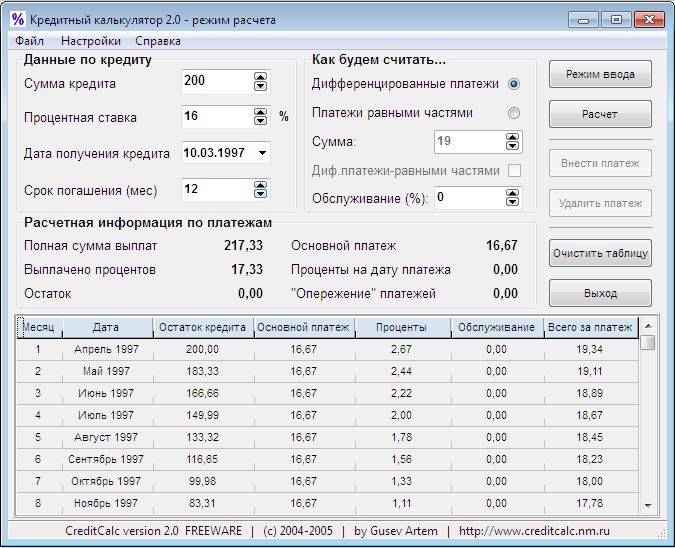

Для получения точных данных расчеты придется делать за каждый месяц по отдельности. Кроме того, придется использовать две формулы. С помощью одной можно будет рассчитать размер перечислений, которые будут идти на погашение основной суммы долга, с помощью второй – размер процентной ставки за конкретный месяц.

Формулы выглядят следующим образом:

Часть средств, которые будут идти на погашение тела кредита = общая сумма займа / срок кредитования (в месяцах)

Процентная ставка за конкретный месяц = текущий размер долга * процентная ставка / количество месяцев в году

После получения результатов, оба показателя необходимо суммировать. Таким образом, можно будет получить размер платежа за конкретный месяц.

Аннуитетные платежи

В отличие от дифференцированных платежей, при которых расчет необходимо проводить за каждый месяц, при аннуитетных платежах достаточно использовать одну формулу. Поскольку размер платежей не меняется с течением времени, она покажет размер ежемесячный перечислений на весь срок кредитования.

В данном случае используется немного более сложная формула, которая выглядит следующим образом:

ежемесячный платеж = СЗ * (ПС * (1 + ПС) СК ) / ((1+ПС) СК – 1), здесь:

- СЗ – размер кредита (общая сумма, а не текущая задолженность).

- ПС – установленная банком процентная ставка.

- СК – срок кредитования (обозначается в месяцах).

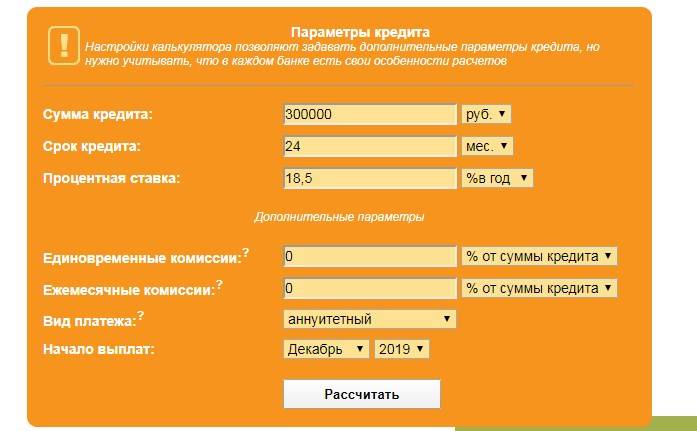

Для лучшего понимания, следует рассчитать кредит 300 000 на 3 года, принимая во внимания кредитные программы, действующие в банках сегодня.

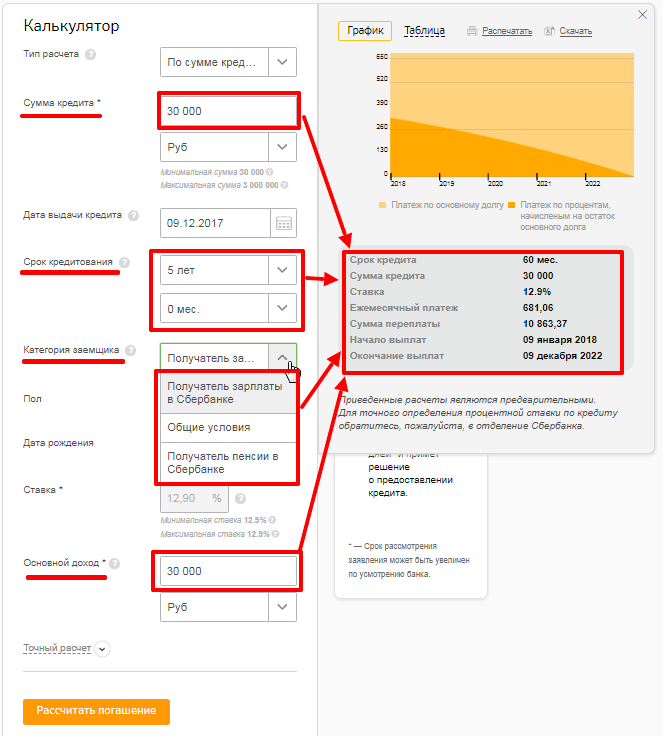

Что может рассчитать онлайн-калькулятор Сбербанка

Для соискателей решающую роль при выборе банковского продукта играют три фактора:

- Низкая процентная ставка.

- Минимальный размер переплат.

- Удобный график выплат.

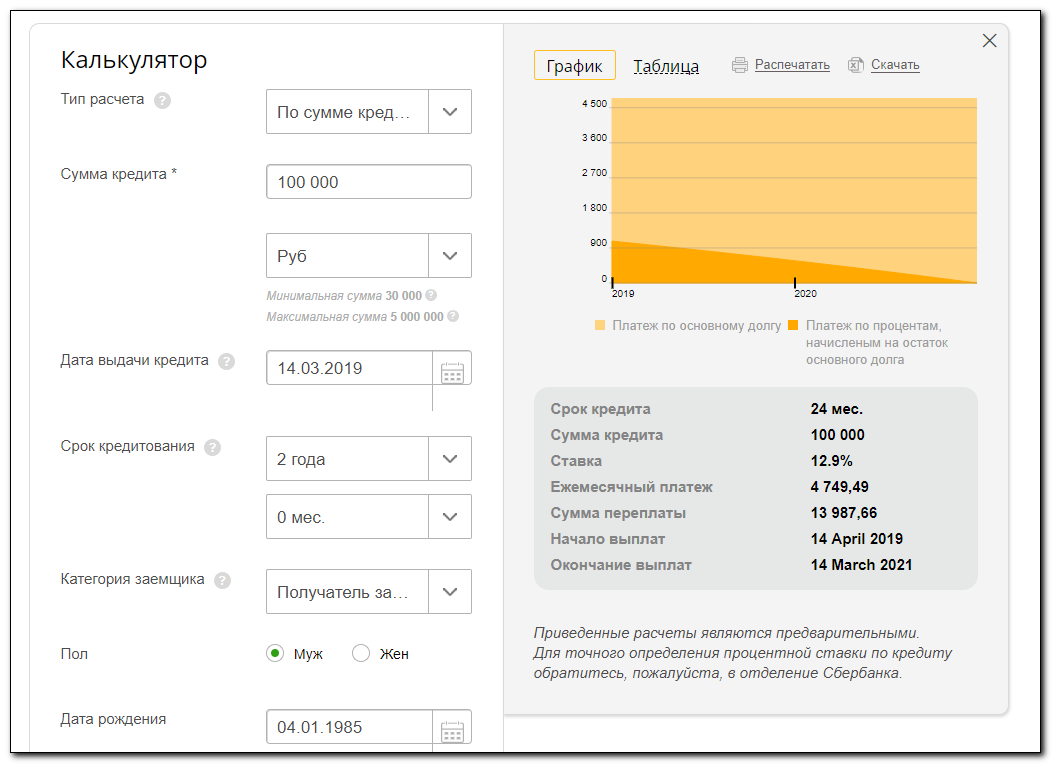

Выполнить предварительные расчёты самостоятельно могут не все, поэтому онлайн-сервис крупнейшего банка РФ пользуется неизменной популярностью. Он позволяет частным лицам автоматически:

- рассчитать ежемесячный платёж;

- общую переплату;

- экономию при досрочном погашении;

- составить график погашения.

Диаграмма соотношения частей процентов и основного долга в ежемесячных выплатах поможет понять, как будет изменяться их структура на протяжении всего договора.

Переплата

Понятие включает в себя все расходы, которые предстоит понести клиенту, за исключением основного долга (ОД), то есть суммы кредита. Размер переплаты зависит от:

- Суммы ОД.

- Срока кредитования.

- Процентной ставки.

- Типа ежемесячных платежей.

- Размера всех дополнительных комиссий (за услуги, обслуживание, страхование).

Достаточно ввести параметры в поля онлайн-калькулятора и расходы заёмщика станут очевидными. В Сбербанке переплата зависит только от процентной ставки. Дополнительные комиссии, скрытые платежи отсутствуют. Услуга страхования не является обязательной при подписании договора, но рекомендуется, чтобы клиент смог исполнить обязательства по договору даже в непредвиденной ситуации.

Эффективная процентная ставка

Когда человек обращается в банк, он обращает внимание на процентную ставку, называемую банком. Это естественно: переплачивать за пользование кредитом никто не хочет.

И совершает большую ошибку. Потому что процентная ставка, декларируемая банками отличается от той, по которой заемщик фактически платит. Дело в том, что во многих банках существуют дополнительные комиссии: где-то есть комиссия «за снижение ставки по кредиту», где-то – еще какая-то комиссия, которая платится при выдаче кредита, (но называется иначе, чем «комиссия за выдачу кредита», потому что брать комиссию именно за выдачу кредита банкам запретили).

Как посчитать, какая программа какого из банков действительно выгоднее?

Для этого используется эффективная процентная ставка, с ее помощью можно более объективно сравнить выгодность того или иного кредита.

Существуют различные определения эффективной процентной ставки. Я считаю, что наилучшим определением является такое: эффективная процентная ставка – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом

Обращаю Ваше внимание, что поскольку при расчете эффективной процентной ставки учитываются все сборы и комиссии банков, то очень большое значение имеет время, которое Вы пользуетесь кредитом

Так, комиссия за выдачу кредита в размере 1000 долларов, при размере кредита в 100000 долларов, может увеличить процентную ставку на:

- 365%, если кредитом пользовались всего один день;

- 0,1%, если кредитом пользовались 10 лет.

А теперь веселимся, потому что: для расчета эффективной процентной ставки существует множество способов.

Представьте, что Вам в БАНКЕ 1 сказали, что эффективная процентная ставка в их банке составляет 16%, а в БАНКЕ 2 сотрудники банка сказали, что у них эффективная процентная ставка составляет 20%. Означает ли это, что кредит в первом банке выгоднее, чем во втором? Вовсе нет: возможно, они по-разному процентную ставку считали.

Как быть? Считать самостоятельно.

Кстати, последнее время термин «эффективная процентная ставка» не используется. Вместо этого банки обязаны рассчитывать полную стоимость кредита и указывать полную стоимость кредита в кредитном договоре.

Полная стоимость кредита – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом. То есть, по сути, то же самое, что и эффективная процентная ставка.

Как рассчитывается эффективная процентная ставка

После того, как Центробанк РФ обязал коммерческие банки раскрывать эффективную процентную ставку (ЭПС) по кредитам, это словосочетание прочно вошло в лексикон наших соотечественников. Меж тем, мало кто из них знает, что это такое.

Данная статья призвана заполнить такой досадный пробел в знаниях, а также раскрыть один из приемов вычисления ЭПС.

Собственно, смысл эффективной процентной ставки достаточно прост — она призвана отражать реальную стоимость кредита с точки зрения заемщика, то есть учитывать все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются печально известные «скрытые» банковские комиссии — комиссии за открытие и ведение счета, за прием в кассу наличных денег и т.п. Другой пример: если вы берете автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования.

При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании).

Что интересно, Центробанк, обязав коммерческие банки раскрывать эффективную процентную ставку по кредитам и даже предоставив формулу для ее расчета, не указал, какие конкретно платежи должны в этот расчет включаться.

В результате разные банки придерживаются разных точек зрения на этот вопрос: многие, например, не включают в расчет как раз страховые выплаты.

Тем не менее, наиболее правильным и справедливым выглядит подход, согласно которому в расчет эффективной процентной ставки включаются все платежи, которые являются обязательными для получения данного кредита. В частности, все обязательные страховые выплаты.

Разобравшись с этим вопросом, мы теперь можем дать строгое определение эффективной процентной ставки.

Эффективная процентная ставка — это сложная процентная ставка по кредиту, рассчитанная в предположении, что все платежи, необходимые для получения данного кредита, идут на его погашение.

Как правильно рассчитать проценты по кредиту – пример

Рассмотрим пример, который поможет правильно рассчитать кредит самому. Для простоты возьмём целые числа и округлим полученный результат до целого значения.

Кредит был оформлен на сумму 12000 рублей и выбрана была дифференцированная система погашения.

Товар был условно куплен в декабре, значит следующий срок платежа датирован январем будущего года.

Срок кредита – 1 год, ставка по проценту – 10%.

Тело кредита ежемесячно будет уменьшаться на 1000 рублей, так как 12000/12 =1000, а в январе придется заплатить проценты со всей части.

| Месяц | Сумма основного долга | Расчет процентов | Итого к оплате |

| Январь | 12000 | 12000*12*31/100*365=122 | 12122 |

| Февраль | 11000 | 11000*12*28/100*365=101 | 11101 |

| Март | 10000 | 10000*12*31/100*365=102 | 10102 |

| Декабрь | 1000 | 1000*12*31/100*365=10 | 1010 |

Период с апреля по ноябрь был осознанно упущен, но практика подсчета ничем не отличается от приведенных выше примеров. При сложении 12 показателей из правой колонки получится сумма кредита, которую необходимо будет вернуть в банк в течение года. Суммирование же третьей колонки позволит высчитать сумму переплаты, то есть той части, ради которой и работает кредитное учреждение.

Для расчета по аннуитетной формуле достаточно рассчитать процентную ставку по кредиту, так как сумму основного долга, необходимого к погашению ежемесячно мы уже знаем. Эта сумма равна 1000 рублей, поскольку такой способ платежа предполагает оплату равными долями.

Вводные данные у нас те же, поэтому:

(10000*(0,12/12))/(1–(1/(1/(1/+(0,12/12))))) = 833.

Следовательно, ежемесячно платить придется 1833 рубля.

Практика показывает, что дифференцированные кредиты гораздо выгоднее при долгосрочных займах, при которых в последние месяцы или годы выплаты уже не кажутся такими ощутимыми.

При низкой процентной ставке и малом сроке кредитования выбор можно сделать в пользу аннуитетного платежа, в котором самым проблемным станет не первый год, как при дифференцированном способе займа. Долговая нагрузка равномерно распределится между всеми периодами кредитования.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Как правильно произвести расчет используя кредитный калькулятор 2022

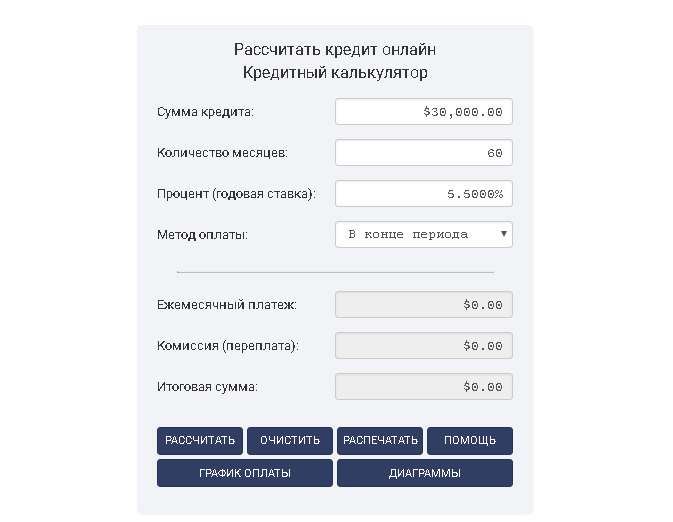

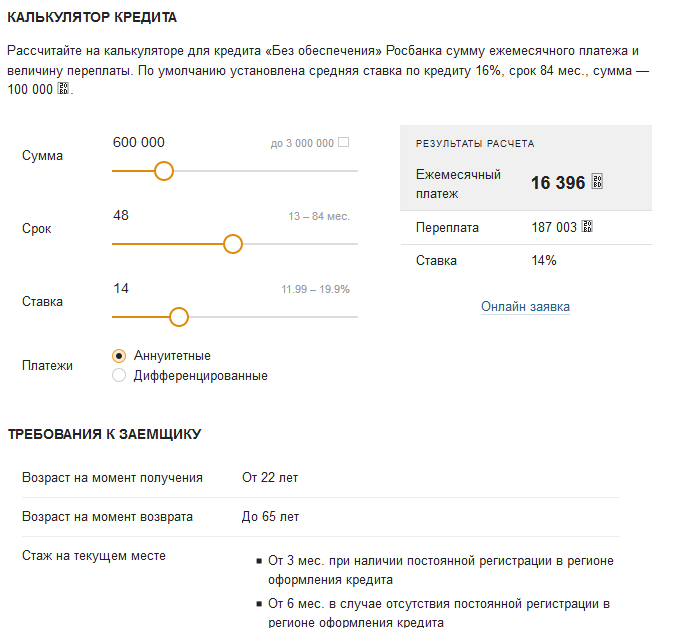

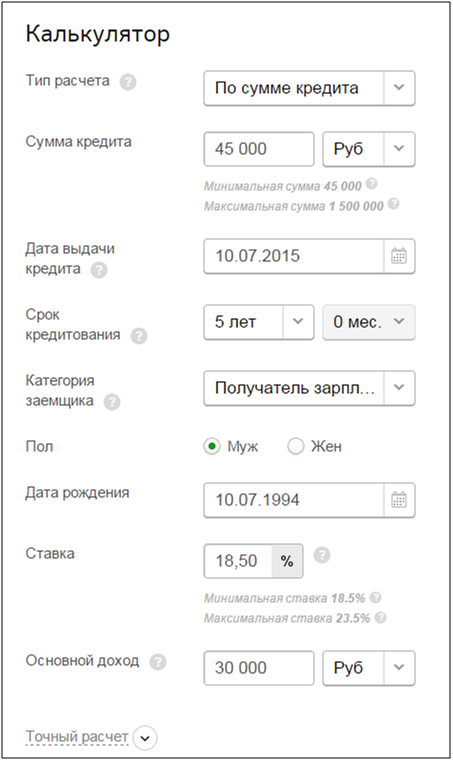

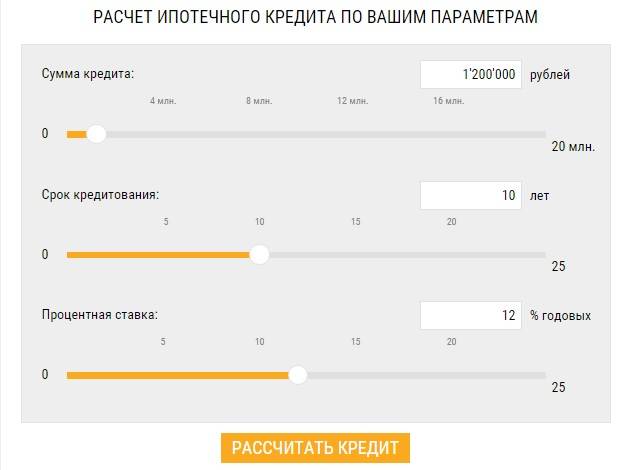

Для того чтобы рассчитать сумму ссуды нет необходимости в установке на компьютер дополнительного программного обеспечения, достаточно всего лишь зайти на сайт «kreditnyj-kalkulyator.ru» и с помощью ползунка указать необходимые данные. Чтобы получить точный расчет по кредиту, необходимо изначально определиться с финансовой программой банка, исходя из данных которой будет произведен подсчет. Вам потребуется следующая информация: сумма займа, срока на который оформляется ссуда, проценты и ставка основного платежа по финансовой программе, наличие дополнительных комиссий банка за оформление ипотеки, требуется ли залог.

Все необходимые подсчеты calculator позволит выполнить автоматически и предоставит вам подробный отчет, а также график предстоящих ежемесячных платежей погашение долга. Эти данные существенно облегчат задачу оценки предстоящего выбора банков и его продукта.

Используя онлайн калькулятор кредита 2022, необходимо обязательно учитывать все нюансы выбранной вами банковской программы

Очень часто мы не обращаем внимание на наличие различных «подводных камней» (страховые взносы, комиссии, оплата расчетно-кассового обслуживание, требуемый залог, возраст заемщика и т.д.), из-за которых значение конечных сумм по займу может существенно отличаться от реальных цифр. Подобные детали у каждого продукта свои и могут меняться в зависимости от банка, ситуации на межбанковском рынке и.д

Следует так же помнить, что данный сервис производит расчет лишь приблизительных данных, более точную информацию и консультативную помощь можно получить лишь у менеджера финансовой организации при персональном обращении в рабочий банковский день.

Кредитный калькулятор — поможет произвести расчет и сформировать персональный график платежей по кредиту согласно выбранного финансового продукта (в зависимости от величины процентной ставки и программы).

Приблизительный расчет стоимости займа теперь можно провести через интернет. Но следует знать, что окончательную сумму ипотеки вы сможете узнать только у представителя финансовой организации посетив банк. Если Вы думаете над тем, где взять кредит наличными без справок о доходах с плохой историей — данный инструмент поможет в столь трудном выборе.

Зачем нужен кредитный калькулятор потребительский кредит?

В случае если вам известны самые точные показатели по процентной ставке, выставляемой финучреждением, порой не просто бывает самостоятельно осуществить все подсчеты касательно будущей переплаты. Объяснить это можно тем, что такого плана финансовые расчеты банк осуществляют, применяя определенные схемы, отличающиеся четкостью, последовательностью и продуманностью. Причем на показатель точности в таких ситуациях способны повлиять самые разноплановые аспекты.

Также, процентные начисления по финансовому продукту могут быть включены в основной счет, выставляемый пользователю. Или же, напротив, заемщик может осуществлять выплаты по имеющемуся кредитному займу с % на остающуюся суму долга. Тогда речь будет идти о таком явлении как дифференцированные платежи – в этом случае размер процентов, которые человеку необходимо с регулярностью выплачивать, будет понижаться каждый месяц. Еще есть возможность выбрать аннуитетный платеж.

Так что, если речь идет о какой-либо довольно крупной сумме денег, выдаваемых в кредит, даже незначительные, казалось бы, неточности в подсчетах, которые пользователь проводил собственноручно, способны создать немалую разницу в итоговых показателях.

Если вы хотите убедиться в том, что подобранный финансовый продукт – это наиболее лучший вариант, тогда следует использовать онлайн кредитный калькулятор. Он позволяет каждому потенциальному оформителю ипотеки осуществить требующиеся подсчеты по актуальным для него в данный момент операциям в рамках процесса оформления ссуды. На основе введенной пользователем информации грамотно разработанный алгоритм способен произвести необходимые подсчеты в полностью автоматическом режиме, что существенным образом сэкономит время для каждого гражданина.

Определение и виды кредита

Кредит в обязательном порядке оформляется официально, подтверждающим документом служит кредитный договор, где указаны все условия кредитования, права и обязанности обеих сторон.

Популярность кредитов

В экономике есть несколько видов кредитования, но мы обсудим самые популярные, с которыми сталкивается физическое лицо. Итак, есть два основных вида – это ипотечный и потребительский.

Ипотечный – это вид кредитования под приобретение недвижимости (жилья), где предусматривается обязательно залог. Как правило, сумма займа очень крупная и используется невысокая процентная ставка. Такой вид кредита долгосрочный, где срок может составлять более 10 лет.

Потребительский – один из самых распространенных кредитов, которыми ежедневно пользуются тысячи людей. Кредит без залога, при этом процентная ставка не самая маленькая. Выдается на любые цели заемщика, которые не требуется подтверждать.

Условия кредитов, выдаваемых на 3 года

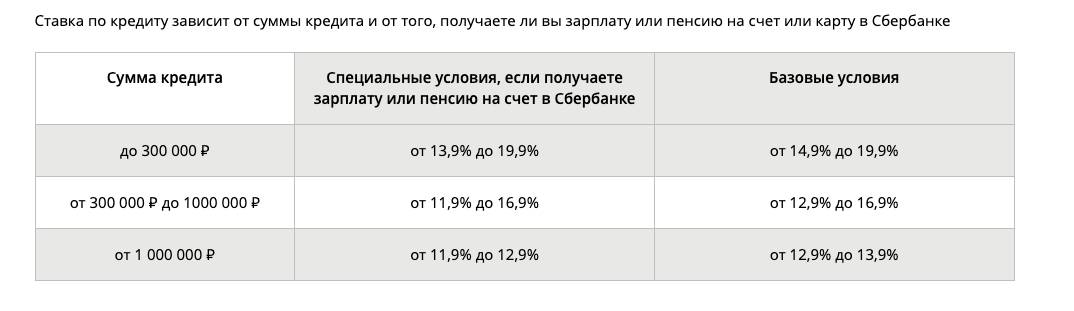

Кредиты, выданные сроком на три года, как правило, именуются среднесрочными и предоставляются как физическим, так и юридическим лицам. Деньги можно получить наличными, переводом на банковскую карту или счет. Процентную ставку каждый банк выставляет самостоятельно, и она напрямую зависит от суммы, срока пользования деньгами, уровня платежеспособности клиента, а также индивидуальных условий организации.

Банки обслуживают все категории физических лиц. Но при этом вам придется подтвердить доход, а деньги сможете получить только в рублях.

В процессе оформления кредита составляется график погашения с одинаковыми по суммам ежемесячными платежами. Многими банками предусмотрено досрочное погашение займа и рефинансирование задолженности в случае невозможности своевременной оплаты.

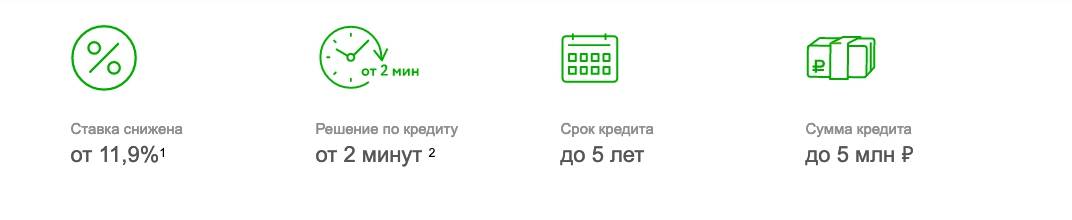

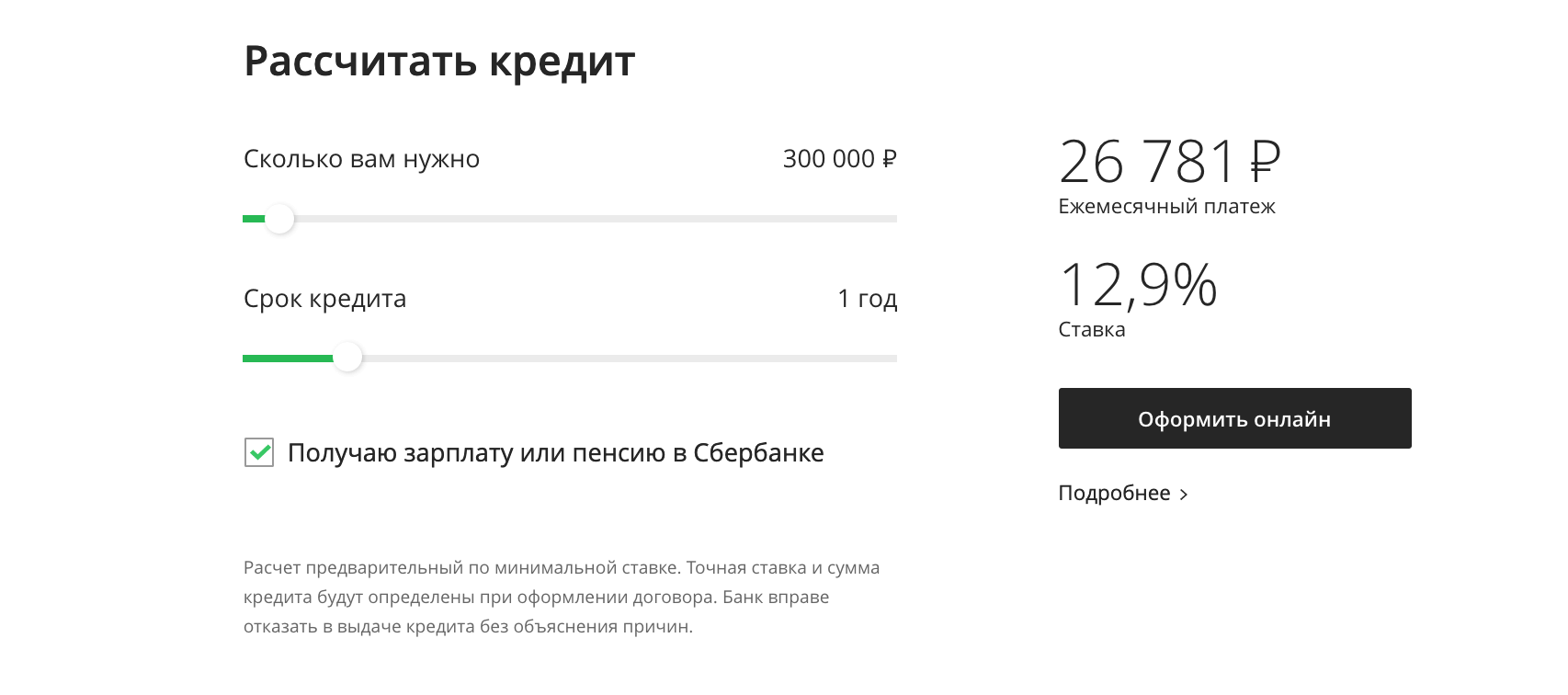

Как взять кредит в Сбербанке на 3 года?

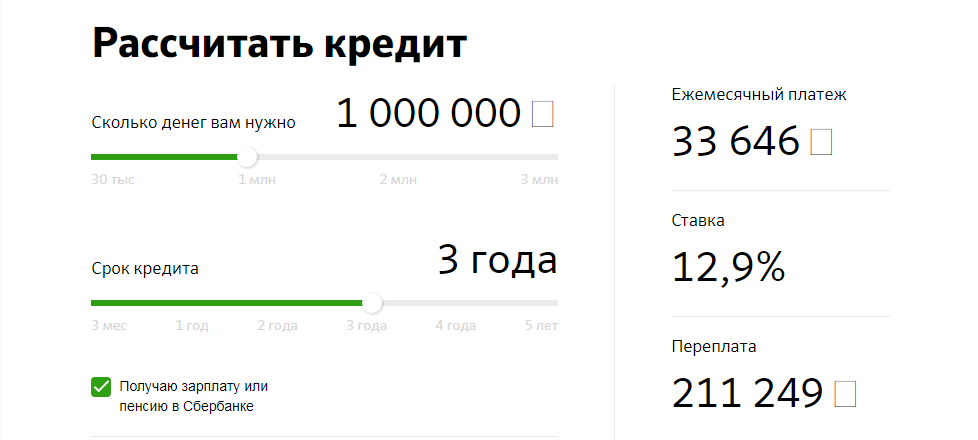

В данной организации заявку на кредит можно подать на сайте либо в одном из отделений. Анкеты рассматриваются быстро, а деньги реально получить в день обращения. Максимальная сумма займа без обеспечения составляет 3 миллиона рублей, процентная ставка равна 12,9 – 19,9% и рассчитывается в индивидуальном порядке.

Комиссия за выдачу кредита отсутствует. Заемщикам требуется предоставить сведения о доходах и иметь официальное трудоустройство. Деньги можно получить несколькими способами.

Получить выгодный кредит

Почему важно уметь рассчитывать проценты по своему кредиту

Многие россияне не могут позволить себе крупные покупки. Поэтому для приобретения бытовой техники или авто оформляют займы. Постепенное погашение долга позволяет безболезненно выполнить кредитные обязательства и получить необходимый товар.

Однако не всем удается погасить сумму займа успешно. Многие потребители до конца не понимают, какова реальная стоимость кредита, и как начисляются проценты по кредиту. Из-за этого не всегда могут вычислить размер ежемесячного взноса и выкроить такую сумму из своего бюджета. Как следствие — просрочки, испорченная кредитная история и долгие споры с кредитором.

Чтобы всего этого избежать, нужно знать, как рассчитать кредит и как вычислить процентную ставку. Существует две схемы, согласно которым рассчитывается стоимость кредита — аннуитетная и дифференцированная. Каждая из них имеет свою формулу просчета процента кредитования. Какая процентная ставка по кредиту выгодней и как посчитать сумму платежа, рассказано ниже.

Платежи и проценты по кредиту

Тип платежа соискатель выбирает сам, исходя из периодичности и размера личных финансовых поступлений. Аннуитетные и дифференцированные выплаты имеют существенные отличия, которые определяют их достоинства и недостатки.

Аннуитетный

Клиент совершает фиксированные ежемесячные взносы, первая часть которых идёт на погашение процентов по договору, вторая – уменьшает тело кредита. Проценты начисляются на фактическую сумму долга, а она с каждым периодом уменьшается, в последующих выплатах соотношение частей будет изменяться. При этом сумма основного платежа останется неизменной.

Кредитный калькулятор при выборе аннуитета по заданным соискателем параметрам рассчитывает:

- Процентную ставку за платёжный период, чаще всего это 1 месяц (ПСМ). Вычисляется следующим образом: ПСГ/100/12 (количество месяцев в году).

- Коэффициент аннуитета (КА) по формуле, где * — степень, равная общему количеству платежей:

ПСМ x (1 + ПСМ) *

(1 + ПСМ) * — 1

- Сумму аннуитетного платежа (АП), которая равна: ОД x КА.

- Проценты (СП) по формуле, где СЗ – размер фактической задолженности, которая в первом взносе всегда равна ОД: СЗ x ПСМ.

- Их долю (ДСП): АП – СП.

- Долю погашения ОД (ДОД): АП – ДСП.

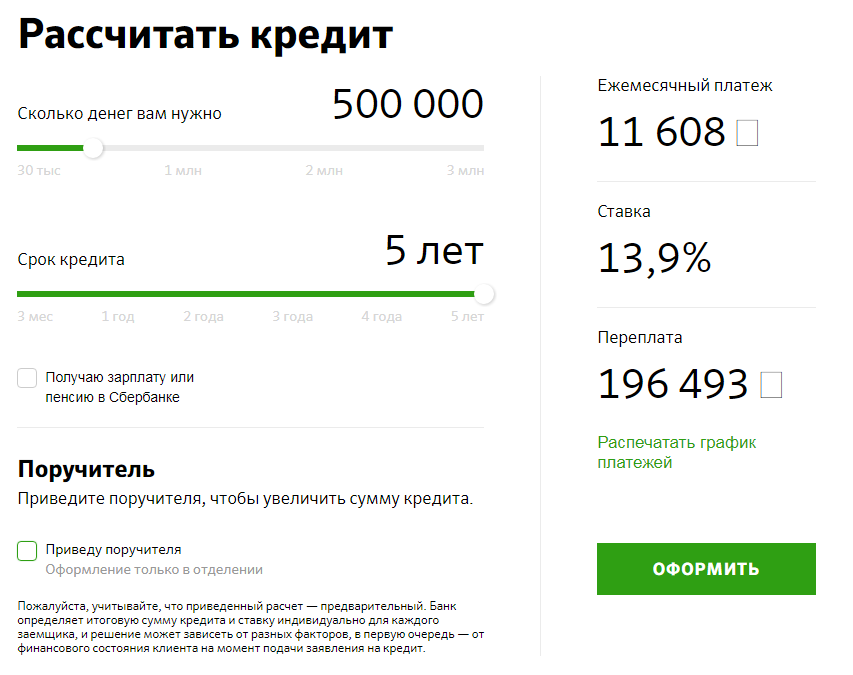

Анализ расчётов, диаграммы и графика онлайн-сервиса Сбербанка покажет, что аннуитетный тип наиболее выгоден для финансового учреждения (переплата выше, чем при дифференцированном). Но он удобен для клиентов, которые получают стабильный фиксированный доход.

Дифференцированный

На практике данный тип платежей применяется для ипотечных кредитов, но нередко банки используют его для потребительских программ. Главное отличие – стабильное уменьшение суммы ежемесячного платежа на протяжении всего срока действия договора. Основная финансовая нагрузка приходится на первые месяцы. Доля погашения ОД остаётся фиксированной для каждого периода, а размер процентов уменьшается.

Алгоритм расчёта параметров кредита с дифференцированным типом выплат для онлайн-калькулятора выглядит проще и состоит из вычислений:

- Доли платежей, ежемесячно погашающих ОД – соотношение ОД и количества периодов срока кредитования (количество месяцев).

- Доли процентов: произведение фактического ОД на ПСМ.

- Размер дифференцированного платежа (ДП) для каждого периода: сумма доли процентов и ОД.

Проценты так же начисляются на остаток ОД, то есть их сумма становится меньше с каждым периодом.

Анализ результатов кредитного калькулятора покажет, что при строгом соблюдении графика выплат, дифференцированный тип предпочтительнее для некоторых клиентов, так как уменьшает переплату по продукту.

С помощью формул, соискатель может провести все расчёты по кредиту самостоятельно, но проще доверить эту работу кредитному калькулятору.

Как рассчитать кредит самому?

Сумму процентов, необходимую к погашению в следующий отчетный период, можно подсчитать по следующей формуле:

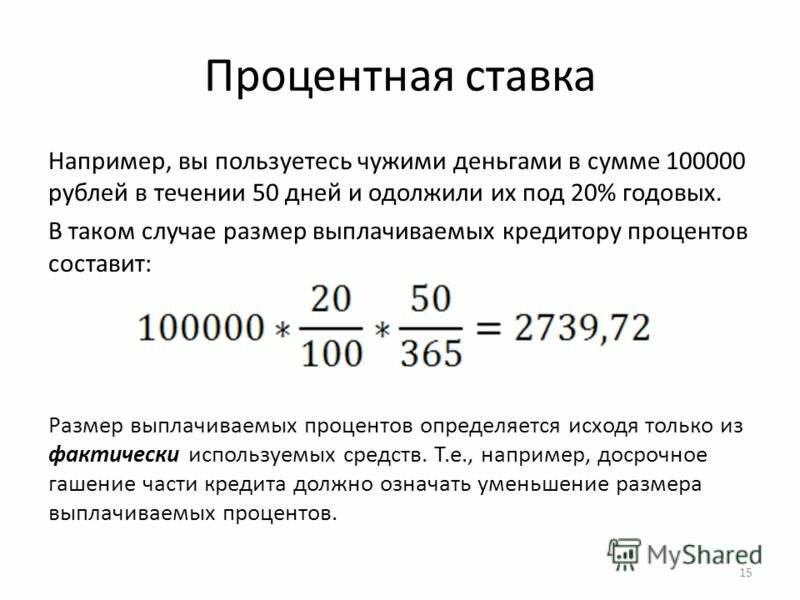

Сумма к погашению = Сумма кредита * ставку процента * срок займа в днях / 365 (количество дней в году).

Рассмотрим на конкретном примере:

Взяв в долг сумму 10000 рублей на 1 год под ставку 20% годовых, получим 10000 * 0,2 * 365 / 365 = 2000 рублей комиссии придется заплатить за пользование кредитом.

Подставив вместо нуля во второе значение единицу, получим 12000 – это вся сумма, которую необходимо будет вернуть условному кредитному учреждению, включая проценты.

Эта формула является приблизительной, но с её помощью можно будет предположить свои траты, в том числе и ежемесячные, и остановить своё внимание на оптимальном для себя предложении. Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы

Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы.

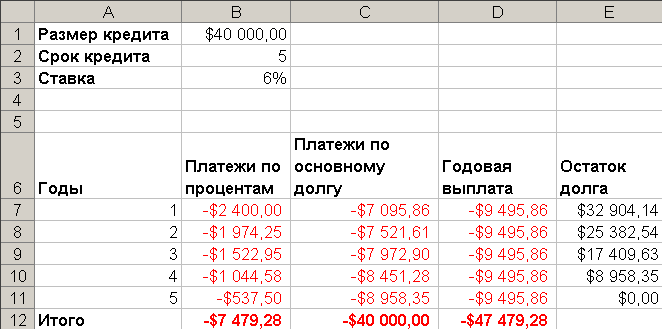

Простые знания компьютера и прикладной программы Excel помогут однократно вставить формулу и рассчитывать кредит согласно уменьшению основной доли и процентов нарастающим итогом.

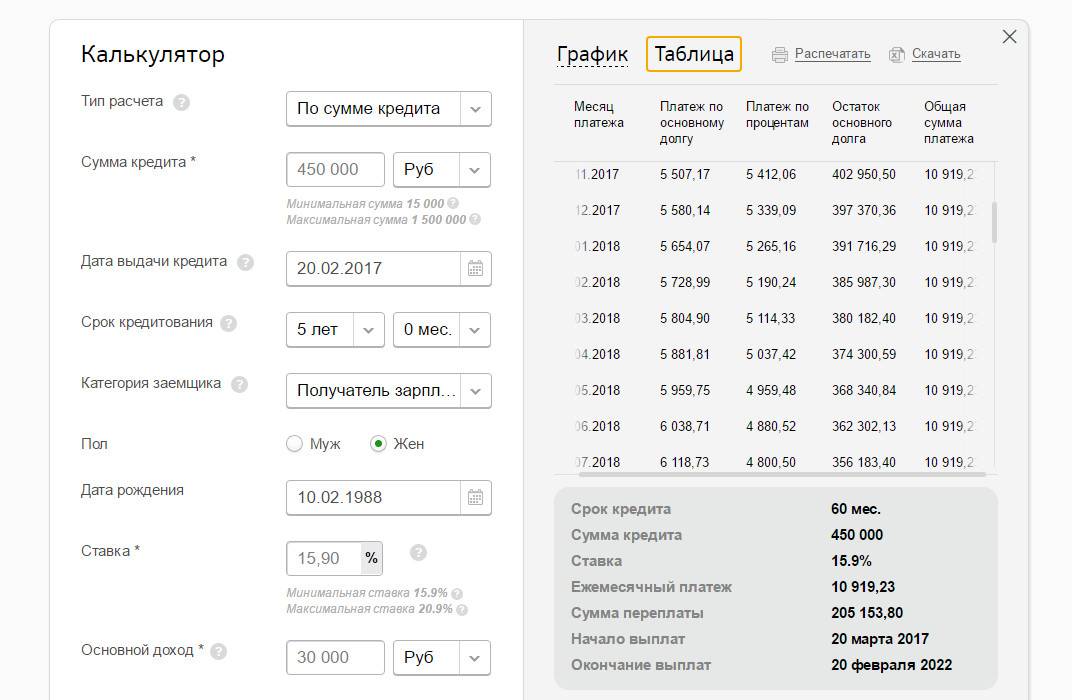

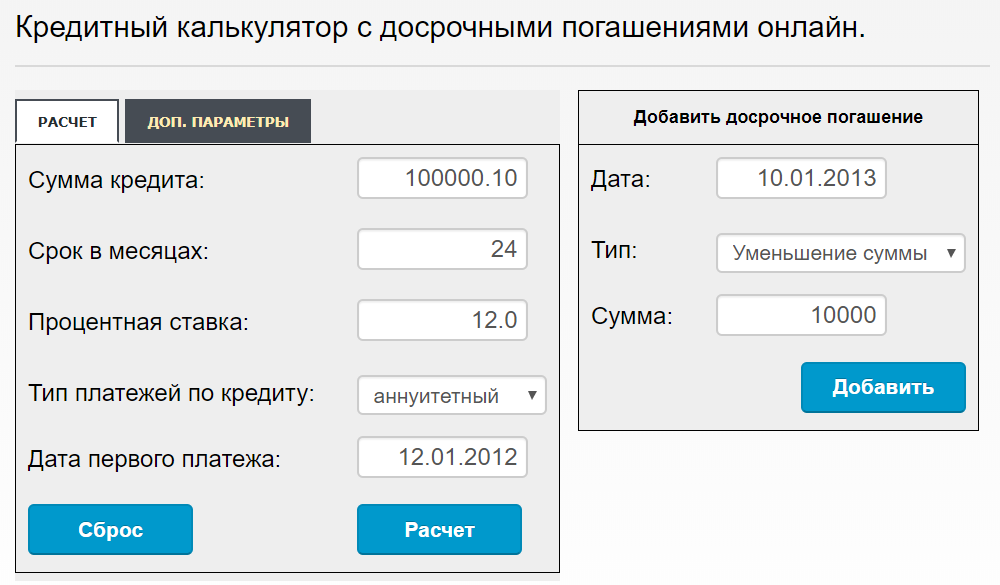

Все расчёты могут быть произведены специальным кредитным калькулятором, при этом пользователю следует ввести следующие параметры будущего кредита:

- Сумма кредита.

- Наименование валюты.

- Процентная ставка, заявленная банком.

- Срок, на который одалживаются деньги.

- Наименование типа платежа.

- Начало выплаты по кредиту с указанием даты и месяца.

Целесообразно в параметре пункта 5 рассчитать оба способа оплаты и произвести их сравнение.

Аннуитетные платежи

Данный вид платежа был позаимствован из опыта европейских стран, где подобные платежи применялись еще до того времени, когда были придуманы расчетные карты в сегодняшнем их понимании. Такой платеж позволял приобретать в долг в основном недвижимость и автомобили. При таком типе платежей можно рассчитываться точно в срок, прописанный в кредитном договоре, суммами, которые были обговорены заранее. Приобретая товар в кредит, покупатель точно знал, сколько и когда ему придется выплатить банку, мог планировать свои расходы, подстраивая свои финансовые накопления под такой кредит.

Недостатком такого кредита является тот момент, что большая часть ежемесячной оплаты идет на выплату процентов по кредиту. Это очень выгодно банкам, так как свои деньги, то есть те, которые были выданы дебитору уже давно получены. А большую часть платы по кредиту заимодатель просто получает премию за выдачу денежных средств в долг.

Такие кредиты применяются в основном при:

- ипотечном кредитовании;

- продажах автомобилей в залог;

- выдаче потребительских кредитов в магазинах;

- кредитовании индивидуальных предпринимателей на старт-ап нового проекта.

Наиболее распространенным примером аннуитетного платежа является рассрочка в магазинах бытовой электроники по схеме «0 рублей сейчас и 24 месяца оплаты фиксированной суммы».

Итак, среди преимуществ аннуитетного платежа можно выделить:

- фиксированные сроки оплаты;

- возможность планирования бюджета;

- знание затрат на будущие периоды.

Дифференцированные платежи

Это такие платежи, которые уменьшаются с течением времени при добросовестной оплате кредита. Происходит это в связи с тем, что уменьшается сумма основного кредита, как следствие, уменьшаются и проценты, которые должник выплачивает только за ту часть кредита, которая не закрыта в банке или другом кредитном учреждении.

Показатели значений платежа по основному кредиту не меняются весь срок пользования и оплаты по кредиту, а вот проценты уменьшаются ежемесячно на сумму погашенной каждый месяц части основного кредита.

Такой вид платежа при краткосрочном кредитовании снижает показатель средств, отдаваемых банку за проценты, использованные при получении кредита. То есть, заемщик платит как за свои же деньги, а не за их увеличение на размер процентной ставки по кредиту.

Среди минусов можно отметить, что нелегко найти кредитное учреждение, предлагающее такой вид рассрочки платежа. Банкам гораздо выгоднее «делать деньги из воздуха», в данном случае из процентов, а не позволять клиенту долгое время расплачиваться за те средства, которые формально находятся в его распоряжении.

Также к минусам относится сравнительно большая, по сравнению с аннуитетными платежами, первоначальная сумма оплаты. Такую форму кредитования могут позволить себе состоятельные заемщики.

Способы расчета ежемесячного платежа

Банки привлекают две схемы расчета ежемесячного платежа – это дифференцированная и аннуитетная. В основном, кредитные организации не предоставляют права выбора своему заемщику, и предпочитают рассчитывать займ по аннуитетной системе. Дело в том, что здесь сумма ежемесячного платежа из периода в период равна, но при этом итоговая переплата по кредиту будет больше. При дифференцированной системе с каждым платежным периодом сумма ежемесячного платежа снижается.

Если все же банк предлагает на выбор клиента систему расчета, то разумнее выбрать дифференцированную. Мы разберем пример, как рассчитать платеж по кредиту и по той, и по другой схеме. Начнем с простой дифференцированной системы, как говорилось ранее. Здесь сумма ежемесячного платежа будет снижаться по мере оплаты потребительского займа.