Что делать, если «АльфаСтрахование» отказывает в возврате

Единственной возможностью рассмотрения претензии в случае отклонения заявления является жалоба в надзорные органы.

Заявление в Роспотребнадзор

Документ составляют по общему образцу: указывают в тексте причину обращения, суть проблемы, подтверждают слова документами (копиями), просят Роспотребнадзор произвести проверку в отношении законности действий страховщика. Жалобу рассматривают в течение 30 дней, после чего дело закрывают либо направляют в судебные инстанции.

Если «АльфаСтрахование» отказывает в возврате, обратитесь в Роспотребнадзор.

Если «АльфаСтрахование» отказывает в возврате, обратитесь в Роспотребнадзор.

Подача иска

Рассмотрение жалобы судом возможно при наличии законных оснований. Претензию оформляют после консультации с юристом, который поможет грамотно изложить проблему с указанием нарушенных страховой компанией законов, а также подготовить пакет документов для отправки в судебную инстанцию по месту регистрации ответчика. Сроки рассмотрения исковой жалобы составляют 1-3 месяца с учетом возможного переноса заседаний.

Возврат страховки после получения займа

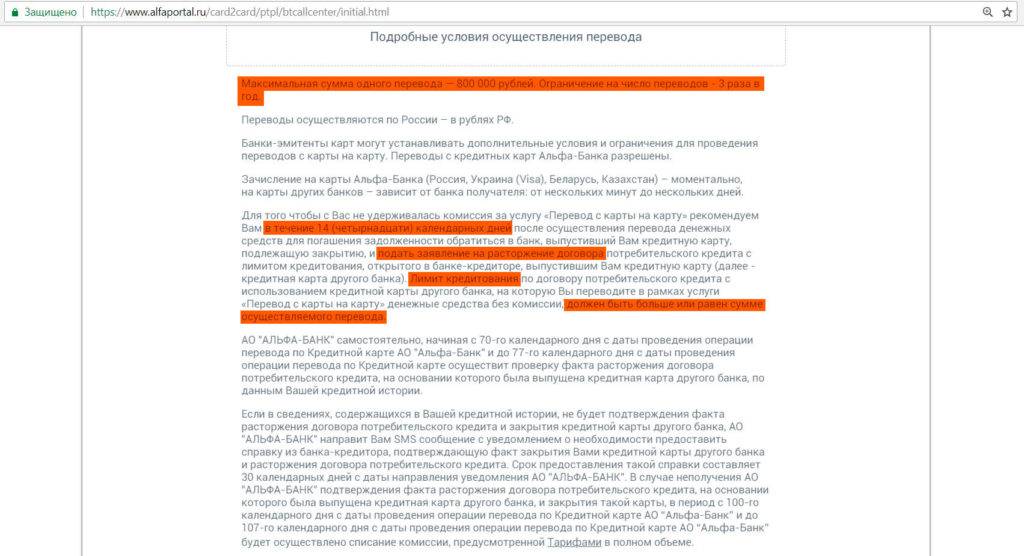

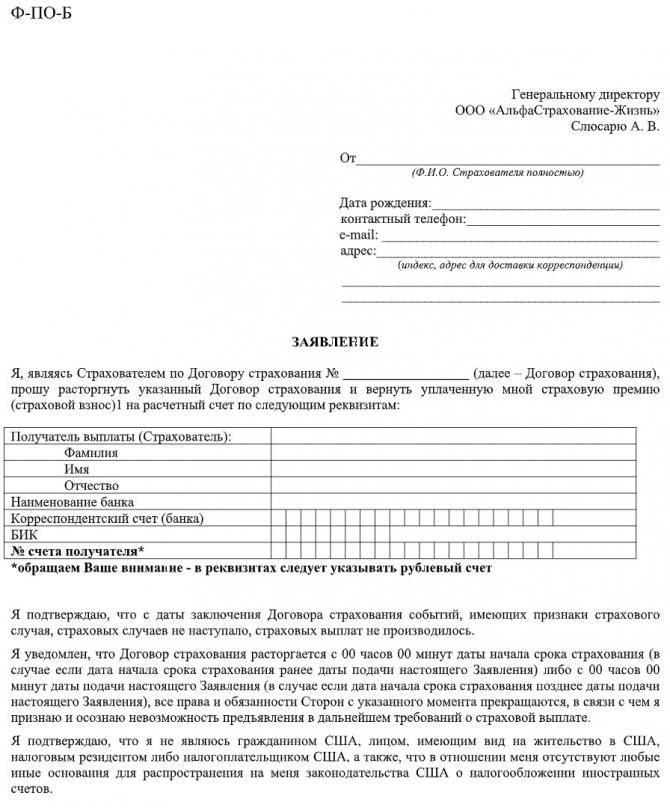

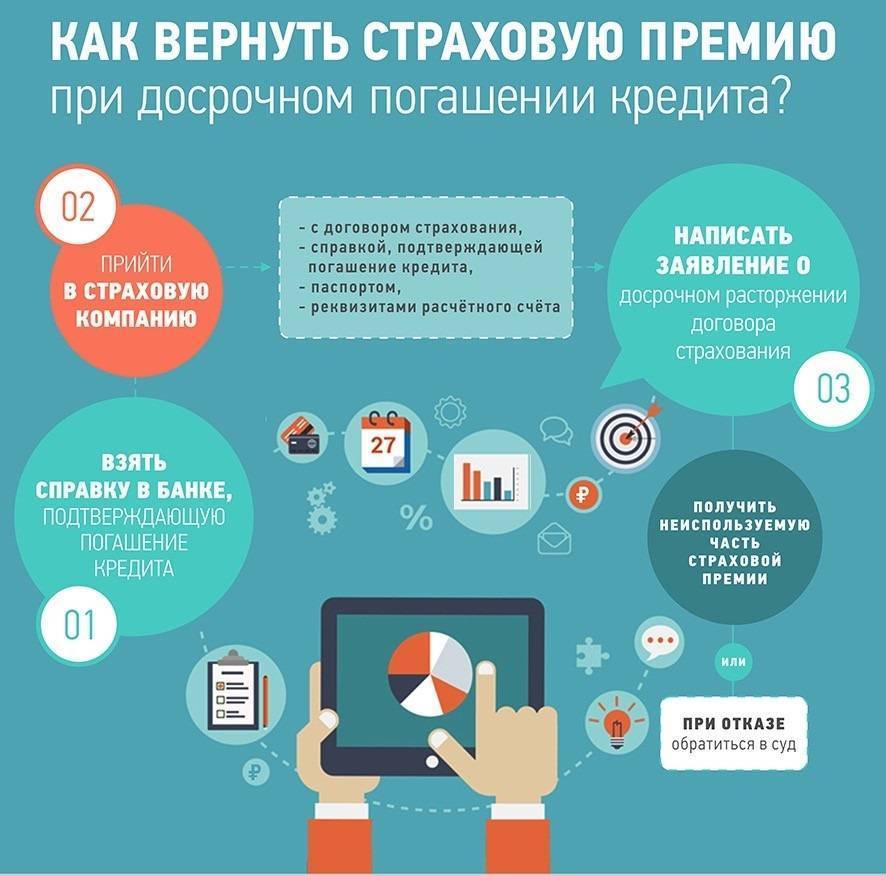

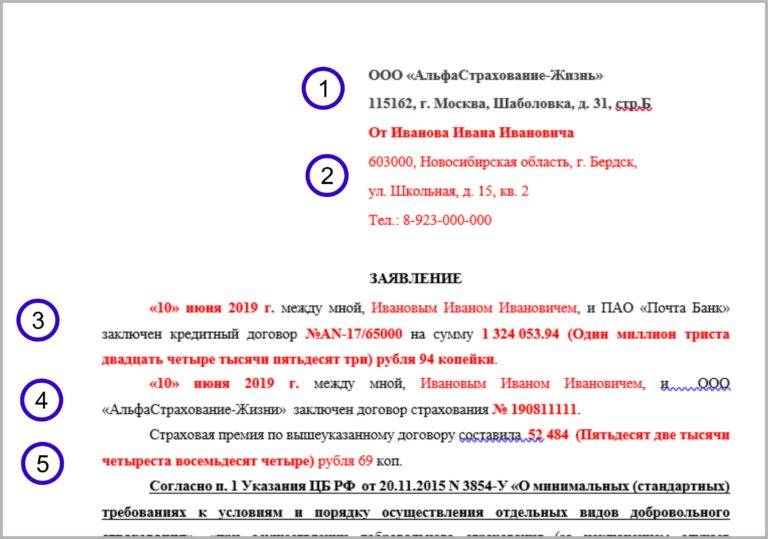

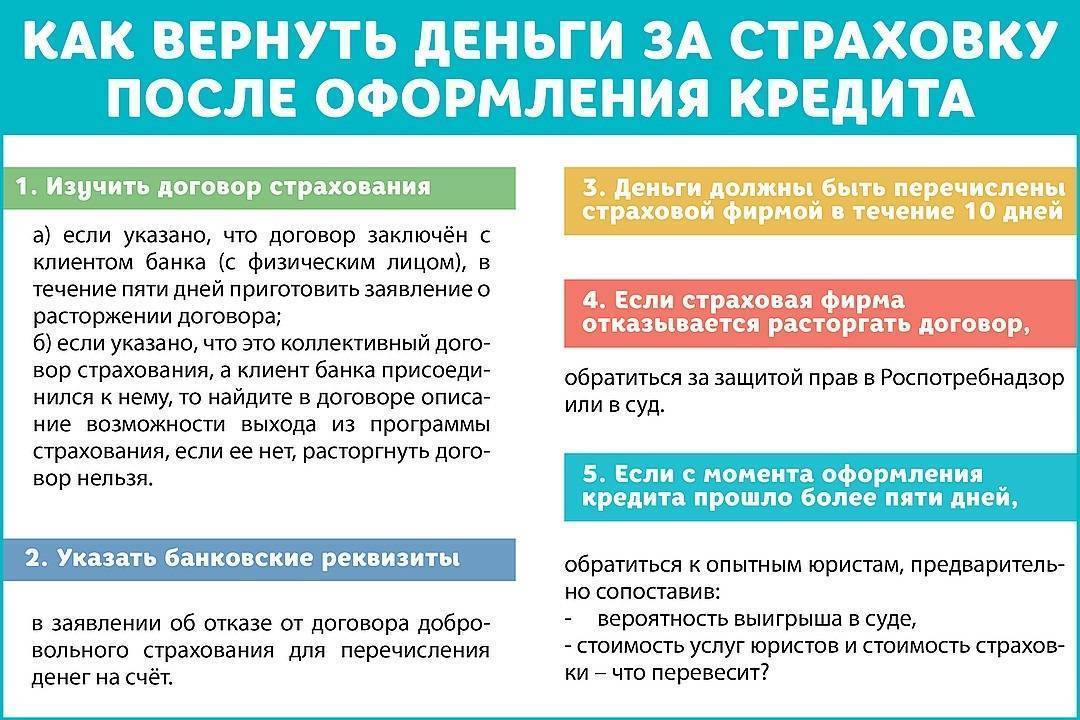

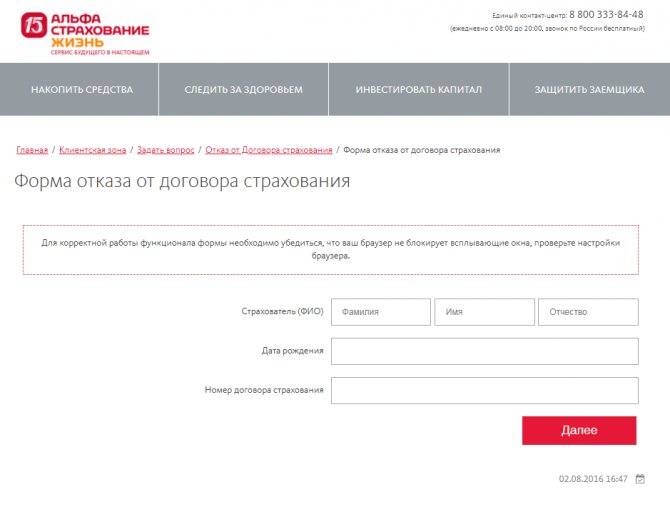

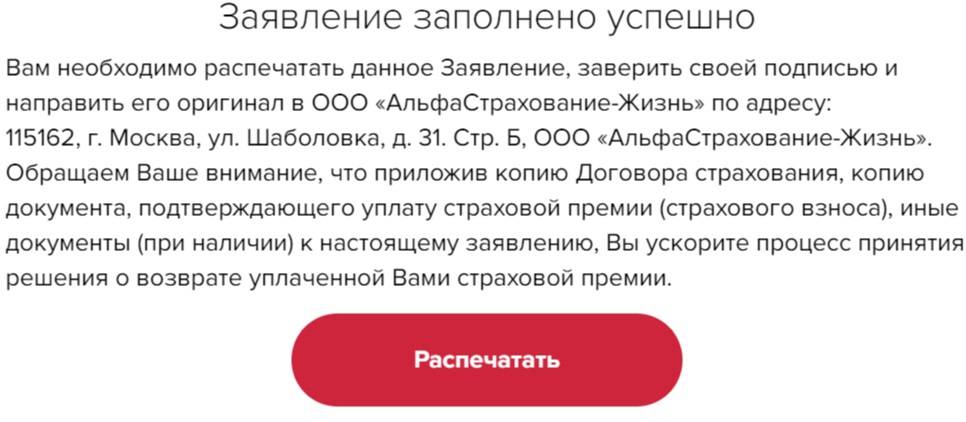

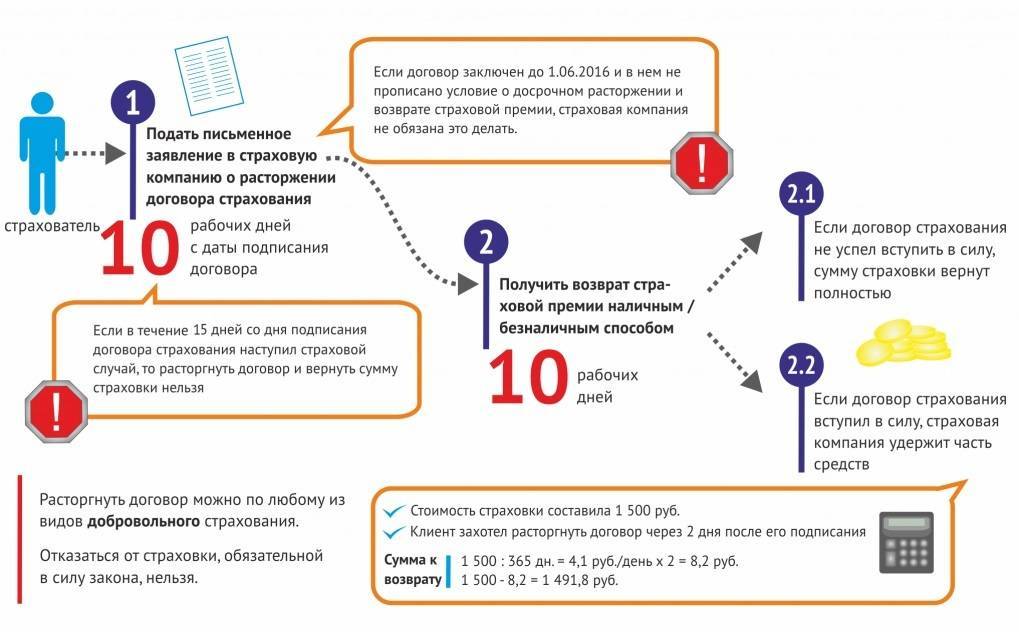

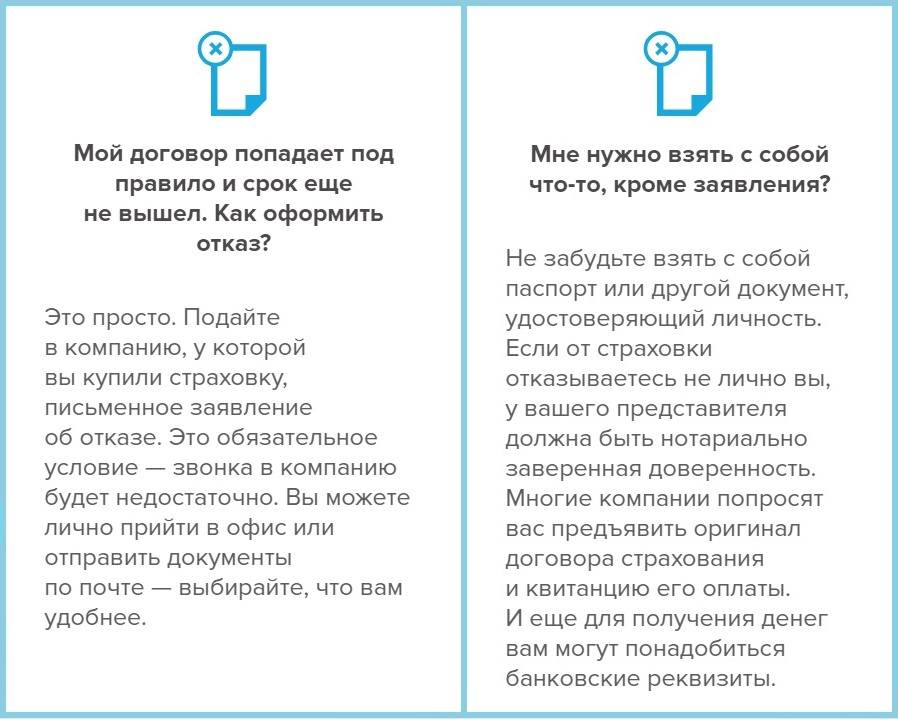

Чтобы вернуть деньги за приобретенный ранее страховой полис без особых проблем, вам необходимо сделать это в течение двухнедельного срока, который предусмотрен действующим законодательством. Если вы приняли решение поступить именно таким образом, то вам потребуется посетить филиал описываемой банковской структуры в рабочие часы. При посещении филиала необходимо обратиться к одному из работников и, рассказав ему о своих намерениях, оформить соответствующее заявление.

Для того чтобы оформить отказ от страхового полиса, вам потребуется предъявить следующие документы:

- Сам страховой полис.

- Паспорт.

- Кредитный договор, при оформлении которого вы приобретали страховку.

Вам необходимо удостовериться в том, что сотрудник банковской структуры зарегистрировал ваше заявление в специализированном реестре входящих документов.

Заявление на возврат страховки оформляется в полном соответствии с утвержденной банковской структурой формой. В этом заявлении должна содержаться следующая информация:

- Личные и контактные данные застрахованного лица.

- Номер кредитного договора, при оформлении которого вы приобретали полис.

- Номер договора страхования.

- Паспортные данные клиента.

- Причина, из-за которой вы приняли решение отказаться от приобретенного ранее полиса.

Отдельного упоминания заслуживает тот факт, что теоретически вы можете оформить заявку на отказ от страховки по телефону. Для этого вам потребуется позвонить в контактную службу описываемой банковской структуры и связаться с одним из операторов. При этом вам необходимо понимать, что оператор контактной службы может отказаться принимать заявку на возврат страховки. В этом случае вам все-таки придется оформить заявку на возврат страховки при личном посещении филиала банковской структуры.

Возможные проблемы при закрытии кредитной карты Альфа-Банка

Получить кредитку в банке просто. А вот её закрытие может спровоцировать возникновение целого ряда проблем. Вот некоторые из них:

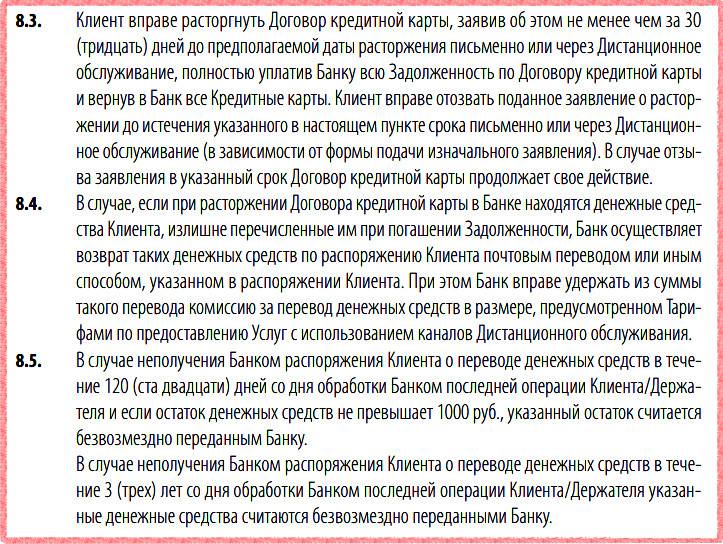

Процедура закрытия длится 45 суток. Затем у вас есть месяц на то, чтобы снять с пластика остаток, если таковой имеется. Это может вызвать трудности при оформлении кредита. Если планируете взять займ, заранее позаботьтесь об отказе от кредитки.

Пока происходит процедура аннуляции карты, на неё может быть начислена годовая комиссия за использование. Это выведет карточный баланс в минус и сделает невозможным закрытие платёжного инструмента.

У пользователей не всегда есть возможность сразу закрыть образовавшуюся на пластике задолженность. В этом случае рекомендуется перестать использовать карточку и по минимуму выплачивать долг

Это позволит с внушительной переплатой, но всё же закрыть карту.

После внесения денег на счёт важно уточнить, что они не просто кладутся на баланс, а должны быть средством погашения долга. Если не проследить, может получиться, что сумму вы внесли, но она не была направлена по назначению.

Некоторые граждане по истечению всех сроков обнаруживают, что всё ещё остаются клиентами банка

В этом случае следует составить претензию и предъявить администрации финучреждения. Заявление должны рассмотреть в течение 8 суток.

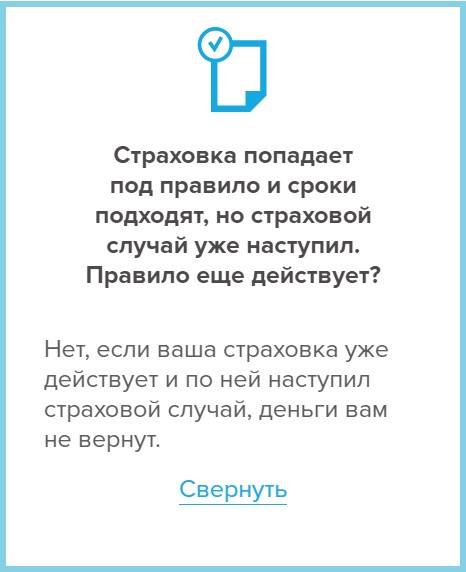

Можно ли вернуть страховку «АльфаСтрахование», если кредит закрыт в срок?

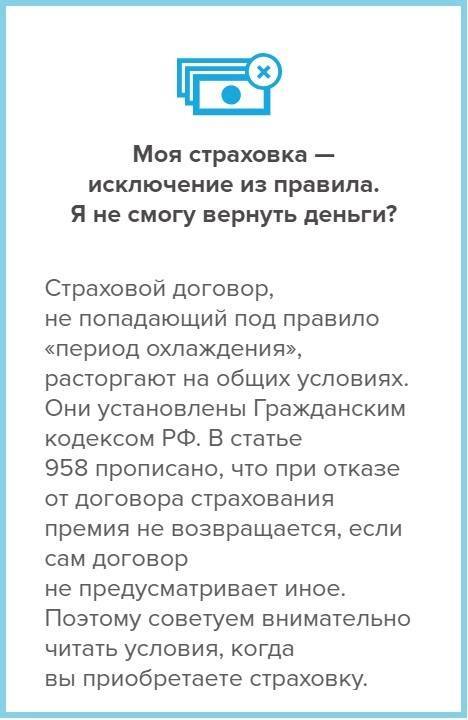

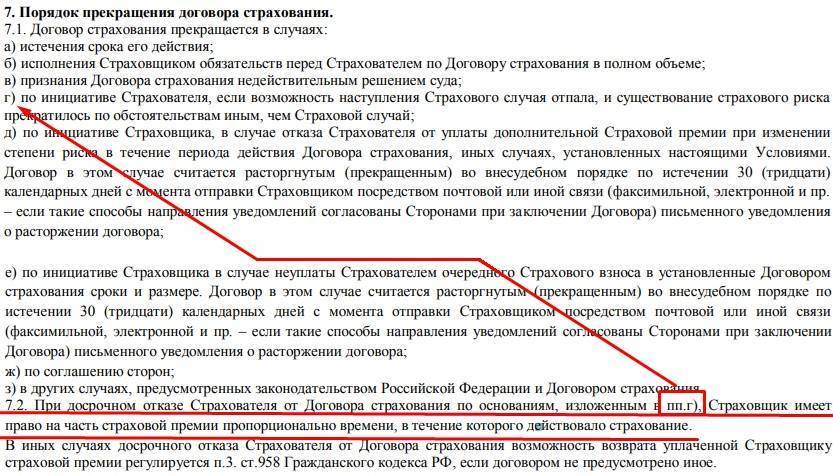

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты АльфаСтрахования, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Воспользуемся интернет-приложением

Прежде чем подавать заявление на расторжение соглашения, важно погасить всю задолженность перед банком. Если вы не восполните кредитный лимит даже на несколько рублей, заблокировать карту не получится, а долг будет расти

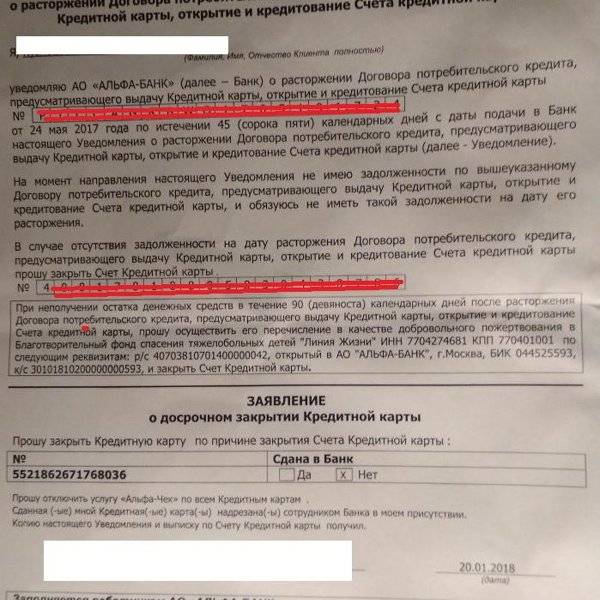

Как закрыть кредитку и при этом не задолжать банку?

- Узнайте сумму задолженности и погасите ее. Деньги можно внести через кассу, банкомат, используя интернет-сервисы.

- В личном кабинете Альфа Банка выберите кредитную карточку и кликните «Закрыть счет».

- В случае присутствия на карте лишних денег, укажите номер счета для перевода остатка.

- Подождите 45 дней – это время отводится ФКУ для закрытия пластика. Учтите, что в течение этого периода карта уже не будет отражаться в вашем личном кабинете.

По прошествии 45 суток Альфа Банк уведомит заемщика о блокировке кредитной карты. Клиент узнает об аннулировании кредитного договора одним из способов:

- из сообщения, поступившего на электронную почту;

- почтовым письмом, направленным по адресу проживания;

- при личном визите в отделение ФКУ;

- получив СМС-сообщение от банка;

- в кабинете программ «Альфа-Клик» или «Альфа-Мобайл»;

- посредством телефонного звонка банковского сотрудника.

Если время вышло, а обратной связи получено не было, следует как можно скорее уточнить информацию по данному вопросу. Можно посетить офис Альфа Банка или позвонить в службу поддержки по телефону горячей линии.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обязательно получите справку в банке о закрытии счета и отсутствии долга перед кредитной организацией.

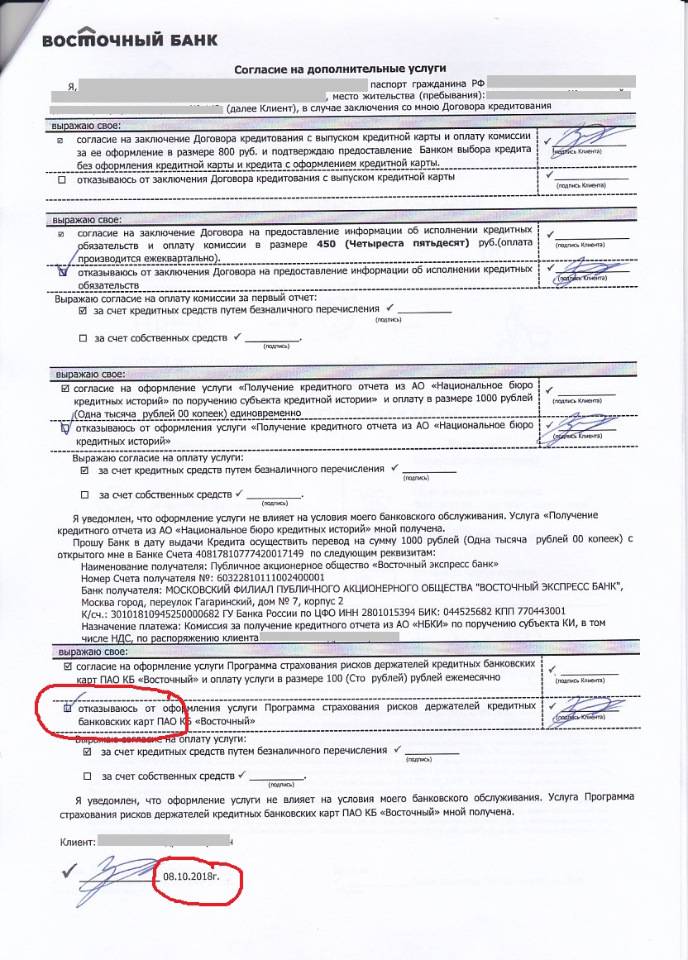

«АльфаСтрахование» – какие полисы нельзя вернуть?

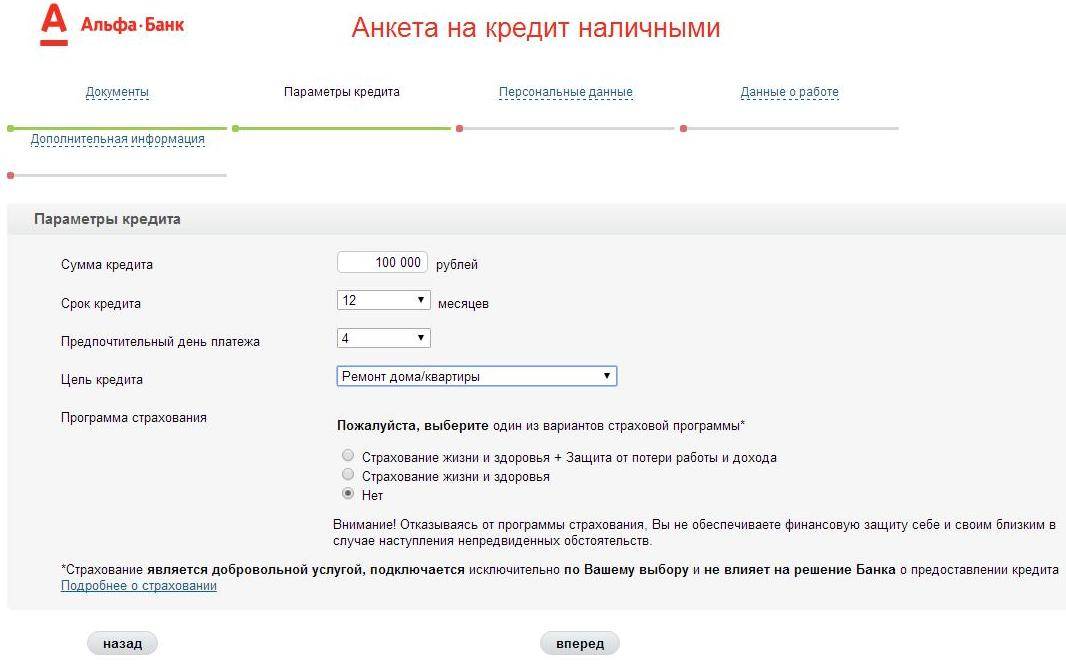

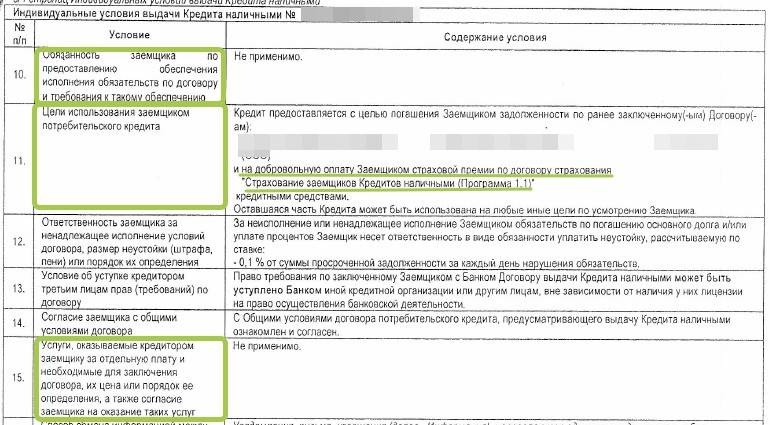

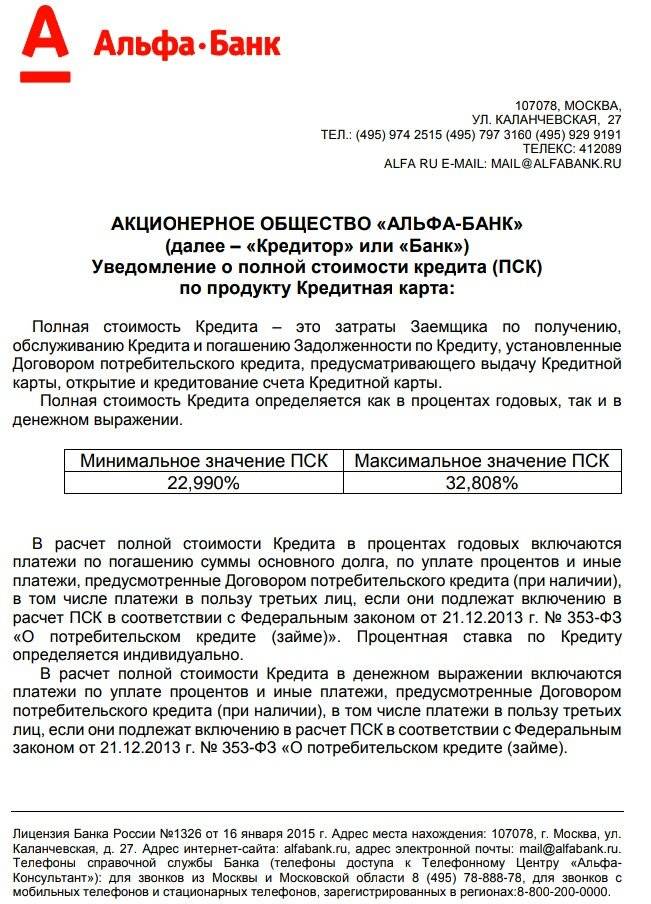

Банковская организация на основании ФЗ № 353-ФЗ имеет право предлагать заемщику ряд услуг по страхованию кредитных обязательств при оформлении займа, однако обязывать заемщика соглашаться на дополнительные условия не имеет права.

Законодательством предусматривается строго определенный перечень займов, при оформлении которых страхование кредита обязательно, к ним относятся:

- Страховка от утраты права собственности (титула) на жилье при покупке недвижимости на вторичном рынке. Срок обязательного страхования ограничен тремя годами, так как согласно положениям ГК РФ по истечению данного времени прекращается срок исковой давности.

- Автокредитование, обязательным условием которого является оформление полиса ОСАГО (КАСКО). Без согласия на страховку заемщик гарантированно получит отказ.

В остальных случаях оформление полиса страхования согласно действующему законодательству является добровольным и не может быть возложено на заемщика в принудительном порядке без права отказа от таких услуг.

Оформление полиса необходимо банковским организациям, так как он гарантирует возврат заемных средств при инвалидизации или смерти заемщика, поэтому кредиторы часто предлагают клиентам улучшенные условия:

- Пониженную процентную ставку, которая может быть существенно ниже стандартной на 2-2,5% в зависимости от вида, размера и срока кредита;

- Льготные условия оформления займа, предполагающие расчет процентной ставки по сумме фактического долга, а не общего размера кредита, что позволяет снизить ставку за весь срок долговых обязательств в 1,5-2 раза;

- Более длительный период кредитования, что позволяет уменьшить ежемесячные платежи по обязательствам и другие более выгодные условия.

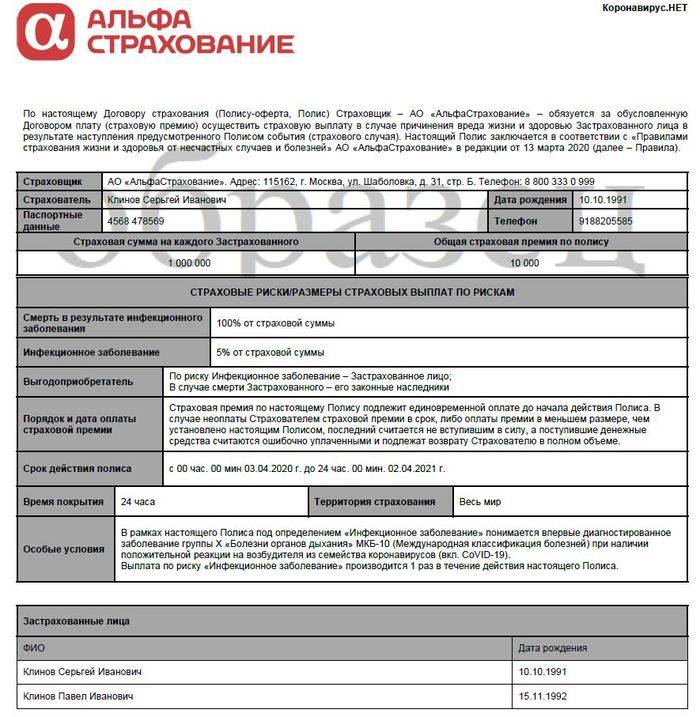

В группе «АльфаСтрахование» объединены несколько подразделений компании, занимающиеся разными видами страховой деятельности, включая ООО «АльфаСтрахование-Жизнь» и АО «АльфаСтрахование».

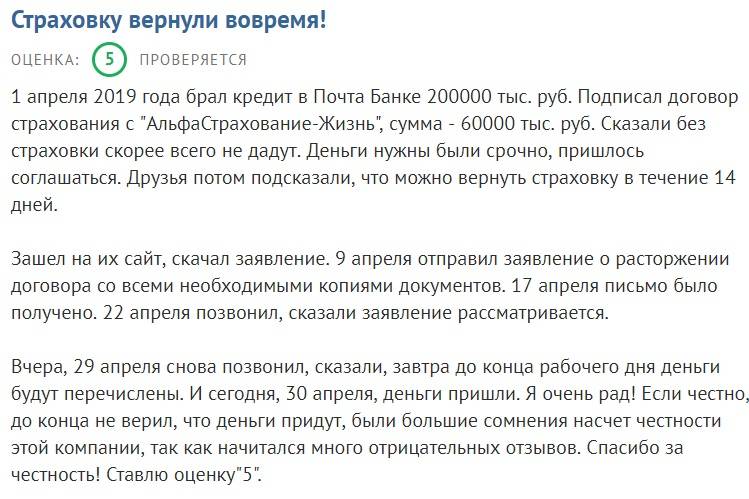

«Почта Банк» – Как вернуть страховку при досрочном погашении?

Если заемщик погасил задолженность досрочно, он вправе претендовать на выплаты страховой премии. Здесь возможны два варианта:

- Стоимость полиса включена в размер кредита, за счет чего произошло увеличение задолженности перед банком. Для расчета страховщик учитывает количество прошедших дней его действия. Премия перечисляется частично. Например, если было заплачено 50 000 руб., вернуть полную сумму не получится.

- Размер страховки включен в ежемесячные платежи. В данной ситуации возврат не осуществляется. При досрочном погашении гражданин освобождается от обязательств по уплате взносов.

Если в качестве страхователя выступает кредитор и был оформлен коллективный договор, документы подаются в банк. При участии в сделке только двух сторон – заемщика и СК, обращаться следует к страховщику напрямую.

Страховку, оформленную по индивидуальной программе можно вернуть, если выполняются такие условия:

- кредит выплачивается до срока;

- страховая сумма связана с кредитной задолженностью и сокращается вместе с ней. В договоре должна присутствовать четкая формулировка с таким смыслом;

- в условиях или правилах страхования прямо указано, что при досрочном прекращении оставшаяся премия возвращается клиенту.

В страховых договорах Почта Банка, страховая сумма не привязана к кредитной задолженности. Однако возможность досрочного прекращения и выплаты предусмотрена, например, по программе «Новый максимум».

Программе «Лайт» и «Оптимум» допускает досрочное расторжение договора, но про возврате страховки нет ни слова.

При этом документ содержит пункты о том, что премия не выплачивается после окончания периода охлаждения. Который, кстати, указан неправильно – 5 рабочих дней, вместо 14 календарных.

Но это еще не все. Даже если окажется, что выплата положена, следует изучить договор и узнать, вычитает ли страховщик из выплачиваемой суммы какие-либо комиссии. Потому что судебная практика знает несколько случаев, когда СК соглашается вернуть страховку, но вычитает из нее определенную сумму (в том числе НДФЛ), якобы потраченные на оказание услуги страхования.

Эта сумма может доходить до 98 % от страховки. И получается, что после судебных тяжб и издержек бывший заемщик получает от страховой компании копейки в виде 2%. Чтобы из страховки не вычитали НДФЛ, заемщик должен представить справку о том, что он не пользовался правом на налоговый вычет.

Эту справку можно подать вместе с заявлением и документами в страховую и банк, а также приложить к пакету документов при обращении в суд.

Можно ли вернуть страховку в Почта Банк, если кредит закрыт в срок?

Нет, вернуть обратно премию невозможно. СК откажет, а причиной отказа назовет тот факт, что в период, когда заемщик пользовался и выплачивал кредит, все время действовала страховая защита.

Не наступление страхового случая на протяжении действия кредита при своевременном закрытии не означает возможность возврата страховой премии. Если клиент погасил долг вовремя, деньги за полис вернуть не получится.

Но если есть возможность доказать навязывание страховки, то можно обратиться в суд в течении 3 лет с момента закрытия кредита, есть прецеденты возврата страховой премии, стоит проконсультироваться с опытным юристом.

Какие сложности могут возникнуть?

Не всегда процесс расторжения договора на обслуживание кредитки проходит гладко. Возможны некоторые сопутствующие процедуре трудности. Перечислим, что может препятствовать закрытию, и как клиенту решить проблему.

- В течение 45 суток ликвидации пластика, списалась плата за обслуживание, и блокировка кредитки стала невозможной. Необходимо заранее уточнять дату взимания комиссии и планировать закрытие за пару месяцев до нее.

- На балансе числится долг, который клиент не в состоянии выплатить разово. Придется погашать его, внося минимальные платежи. В течение этого времени не нужно пользоваться кредитным лимитом.

- Кредитка не закрыта в течение 2 месяцев. Посетите отделение Альфа Банка, составьте претензию, приложив к ней ксерокопию заявления на расторжение договора.

ФКУ обязано в течение 8 суток рассмотреть обращение и деактивировать пластик. Если банк никак не отреагирует на претензию, следует составить иск в суд.

Возврат страховки после погашения займа

Практика говорит о том, что многие клиенты описываемой банковской структуры не решаются отказаться от навязанной страховки в течение предусмотренного для этого двухнедельного срока. Эти заемщики пытаются вернуть деньги, уплаченные за ненужный страховой полис лишь после полного погашения ссуды. Вам полезно будет узнать о том, что вернуть свои деньги в подобной ситуации будет довольно сложно, так как делается это через суд. Перед обращением в судебные органы вам необходимо удостовериться в том, что с момента оформления полиса прошло менее трех лет. Это вызвано тем, что срок исковой давности по подобным делам составляет три года. Таким образом, если указанный срок истечет, то судебные органы не примут вашего заявления. Вам необходимо быть готовым к тому, что для возврата денег вам придется доказать в процессе судебного разбирательства факт того, что страховку вам навязали.

Практика свидетельствует о том, что в большинстве случаев суд становится на сторону заемщиков и они в итоге получают свои деньги, потраченные на приобретение ненужной страховки. Проблема заключается в том, что судебные разбирательства длятся довольно долго. По этой причине, чтобы получить назад свои деньги, вам потребуется потратить огромное количество времени и сил. Кроме того, для победы в судебном разбирательстве вам потребуется воспользоваться услугами квалифицированного юриста, который стоит не дешево.

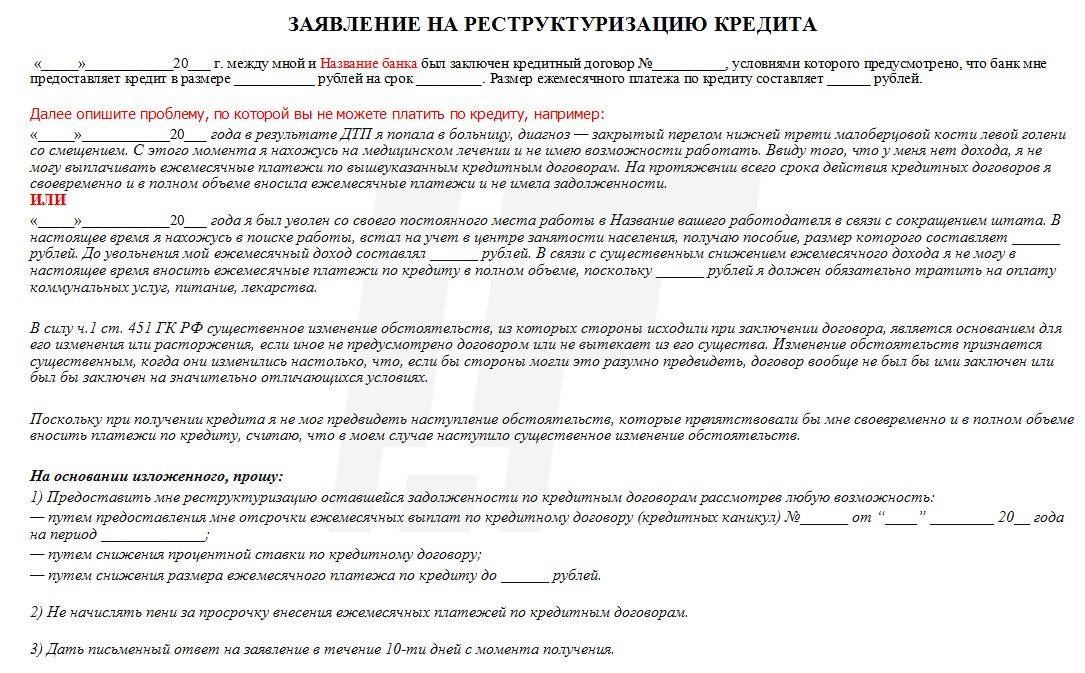

В течение какого времени можно принять решение о расторжении кредитного договора

Часто случается так, что заемщик при подписании кредитного договора по невнимательности или незнанию не обращает внимания на существенные условия. Следствием этого является невозможность в дальнейшем надлежащим образом выполнить обязательства по возвращению долга. На законодательном уровне существуют программы защиты потребителей, которые страхуют заемщика в подобных случаях. Даже подписав соглашение, гражданин имеет право в течение 14 дней после этого отказаться от кредитного продукта.

Прерывая сотрудничество с кредитной организации в течение 14 дней, клиент не обязан указывать причины своего решения.

Фактически расторжение кредитного договора в течение 14 дней после его подписания расценивается как отзыв решения заемщика по заключению сделки. Процедура может быть оформлена намного быстрее, если клиент укажет объективные причины подобного шага.

Бывает и так, что заемщик второпях подписывает кредитное соглашение, не разобравшись детально в его условиях. В результате банку удается навязать необязательные комиссии и прочие выплаты, которые приводят к значительному удорожанию услуги. В этом случае заемщику лучше всего обратиться в банк, расторгнуть кредитный договор и заключить новый, более выгодный, что позволит существенно сэкономить, иногда до 20 процентов от общей суммы переплаты.

Если же в действиях финансовой организации наблюдаются явные факты обмана, то лучше всего расторгнуть кредитный договор и полностью прекратить отношения с подобной компанией. В этом случае мошенничество со стороны кредитора будет достаточным основанием для такого действия. Финансовая организация может вводить в заблуждение клиента, предоставляя искаженную информацию в рекламных материалах, во время консультации — всё это является весомым поводом расторгнуть соглашение.

Как правило, при выявлении подобных фактов кредитор не возражает, соглашаясь на требования клиентов об аннулировании договора. В противном случае, когда дело доходит до суда, это является сильным ударом по репутации финансовой организации.

Прежде чем инициировать процедуру расторжения кредитного договора, заемщику следует детально изучить все аспекты этого дела, ознакомиться со своими правами и обязанностями. Зачастую обычному человеку достаточно сложно оперировать обширной юридической информацией, не хватает знания законов. В таком случае имеет смысл обратиться за помощью к юристу.

Не следует забывать, что расторгнуть кредитный договор без объяснения причин заемщик имеет право только в течение 14 дней с момента подписания. В дальнейшем разбирательство по поводу одностороннего отказа от кредитного продукта будет проходить только в суде. При этом заемщику нужно будет предоставить доказательства недобросовестности кредитора.

Со стороны финансовых организаций нередко встречается практика, когда клиенту договор выдается не сразу, а по истечении 14 дней. В этом случае у заемщика не остается легальной возможности легко отказаться от навязанных ему невыгодных условий. Подобный факт является грубым нарушением закона. Поэтому клиент вправе рассматривать вместо фактической даты подписания договора момент получения на руки своего экземпляра с мокрой печатью, если эти события произошли не одновременно.

Как банки навязывают страховку

Существует несколько стандартных схем навязывания страховки заемщику во время получения кредита. Рассмотрим самые распространенные из них.

Схема 1: страховка внутри кредитного договора

В кредитный договор включается пункт, по которому приобретение страховки является обязательным. Основные условия страхования прописываются банком прямо в договоре. Эта схема теперь используется реже, поскольку появилось много судебных решений, признающих незаконность включения подобных условий в договор.

Схема 2: “вы можете отказаться от страховки в любой момент”

При выдаче кредита банковский работник вас уверяет, что вы вправе будете отказаться от страховки. Вам нужно просто написать заявление, например, после внесения первого платежа по кредиту. Так вас вводят в заблуждение: создается ситуация, при которой будет минимум законных оснований для возврата денег за страховку.

Схема 3: документы по страховке не выдают на руки сразу

Ещё один способ лишить Вас возможности отказаться от страховки. При оформлении документов вам ничего не выдают на руки: ни самого полиса, ни квитанций об оплате. Говорят, что они будут готовы и выданы Вам через неделю. Но чтобы отказаться от страховки Вам нужны документы и информация о ней, так как через неделю будет уже поздно.

Схема 4: “без страховки вам откажут в кредите”

Консультанты прямо говорят, что можно не подписывать договор на страховку, но тогда банк 100% откажет в одобрении кредита. Поскольку банк не должен обосновывать причину отказа в выдаче займа, то при таком отказе заемщику сложно доказать, что его права нарушены.

Схема 5: без страховки процентная ставка выше

Сотрудник банка предлагает на выбор два варианта: получение кредита с одновременным приобретением страховки и без него. При первом варианте процентная ставка по кредиту является приемлемой, среднерыночной, на которую заемщик рассчитывал изначально. При втором варианте процентная ставка по кредиту значительно больше и проще согласиться со страховкой, это будет выгодней.

Схема 6: включение страховки в заявку на кредит

Вариант, когда кредитный договор заключается дистанционно. Например, при покупке автомобиля в автосалоне. Сотрудник автосалона направляет в банки заявки от вашего имени на предоставление кредита на определенных условиях. В эти заявки (так называемые индивидуальные условия) помимо суммы на оплату автомобиля, включается дополнительная сумма на оплату страховки и поручение о перечислении этой суммы в пользу страховщика. Получается, что не банк навязал ненужную дополнительную платную услугу, а вы сами попросили банк предоставить займ на таких условиях.

Банки используют различные способы оформления навязывания страховки при получении кредита. Эти схемы постоянно трансформируются, подстраиваясь под изменения законодательства и судебную практику.

Раньше документы составлялись так, что содержание договоров (кредитного и страхования) перекликались, содержали ссылки друг на друга и т.п. Это позволяло юристам без труда доказать в ходе судебного процесса факт навязывания дополнительных услуг. Договор в этой части признавался незаконным, деньги за страховку возвращались, кредит пересчитывался.

Теперь схемы значительно усложнились.

Схема 7: подключение к программе коллективного страхования

При такой схеме как таковой договор страхования не заключается. Всё выглядит так, как будто банк оказывает некую услугу по подключению заемщика к программе коллективного добровольного страхования, условия которого содержатся в ранее заключенном другим человеком договоре. Тот человек и является страхователем, а вот присоединившийся заёмщик уже нет, и, следовательно, он не может реализовать права, предусмотренные законом и Указанием Банка России от 20.11.2015 №3854-У.

Как расторгнуть страховку СК «АльфаСтрахование Жизнь» – особенности

Банковские организации могут устанавливать обязательное условие оформления займа – заключение договора со страховой компанией. При наличии такого положения, аннулировать двусторонние обязательства с СК «АльфаСтрахование» без каких-либо санкций со стороны банка практически невозможно.

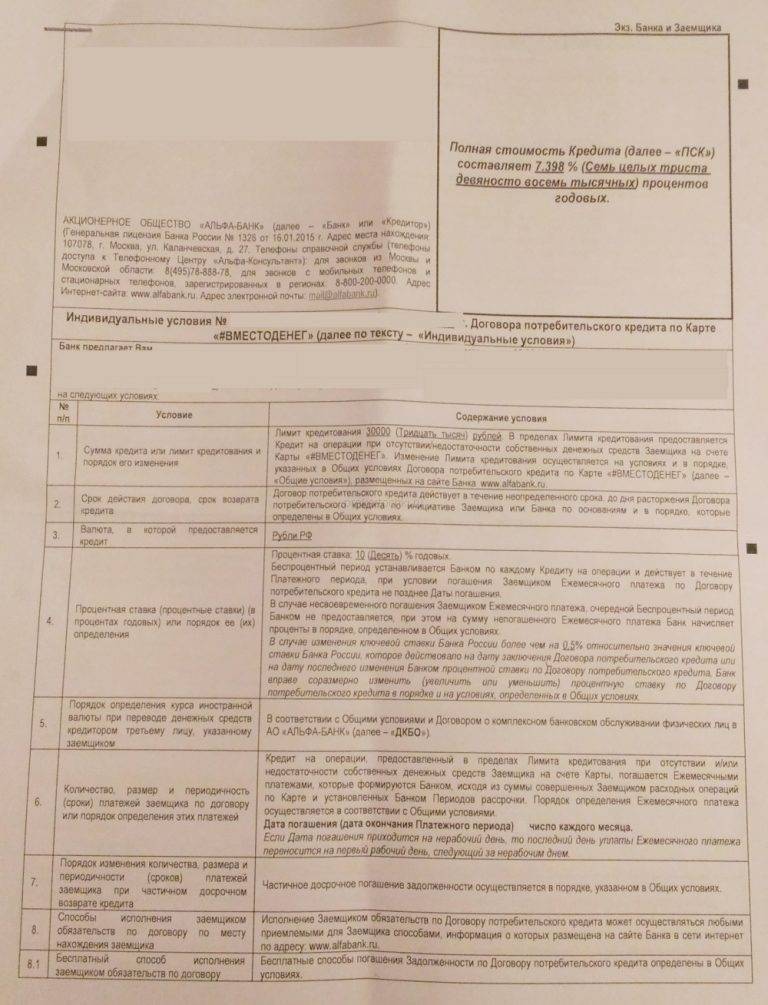

Страхование кредита может осуществляться несколькими способами:

- Заключение договора между физическим лицом (заемщиком средств) и страховщиком;

- Заключение соглашения между кредитором и страховщиком, при котором заемщик присоединяется к действующей программе коллективного страхования.

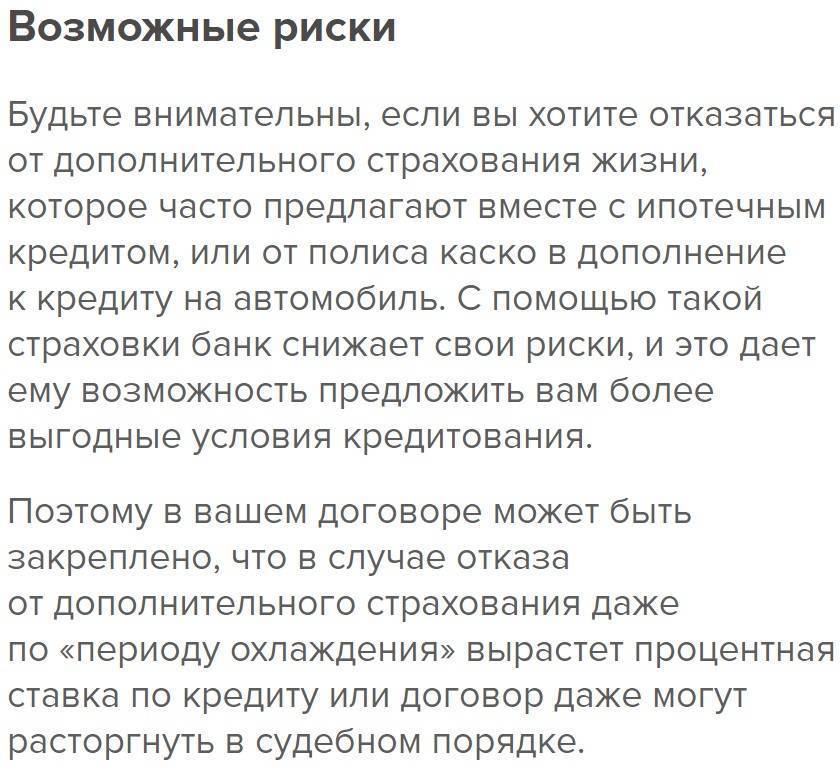

Аннулирование страхового полиса при заключении отдельного договора не повлечет за собой негативных последствий. При наличии обязательного положения о страховании, отказ от которого может расцениваться как нарушение условий кредитования, может серьезно изменить отношение к заемщику.

Займодавец может инициировать аннулирование кредитного договора и обязать заемщика вернуть заемные средства раньше указанного срока, а также изменить условия оформления кредита, например, поднять ставку.

Заемщик имеет возможность аннулировать договоренности с СК в добровольном или судебном порядке, поэтому сначала необходимо написать заявление в банк, с которым установлены кредитные обязательства, и в страховую.

Обратиться необходимо в течение двух недель. Обычно банки идут навстречу клиентам, и сумма кредита уменьшается на сумму навязанных страховых обязательств, однако если этого не произошло, то заемщику нужно идти в суд и решать спор там.

Когда договор страхования считается расторгнутым?

При добровольном согласии сторон на аннулирование страхового полиса, договор на оказание услуг считается расторгнутым с момента подачи заявления гражданином. При отказе учреждений на расторжение, точку в рассмотрении спора поставит суд.

Если суд принимает сторону заемщика, то договор признается расторгнутым или с момента подачи соответствующего заявления на имя страховой компании, или с даты подачи искового заявления. Все зависит от наличия обращения гражданина с заявлением к страховщику.

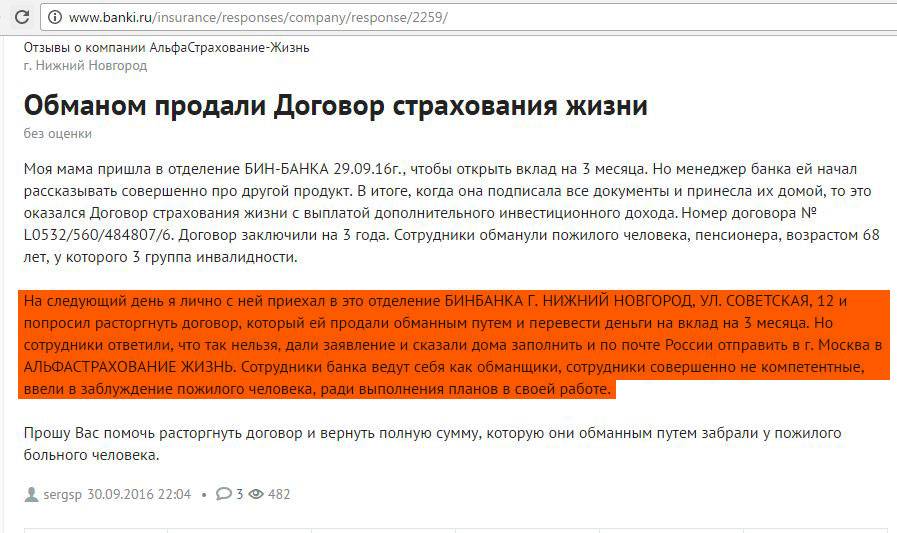

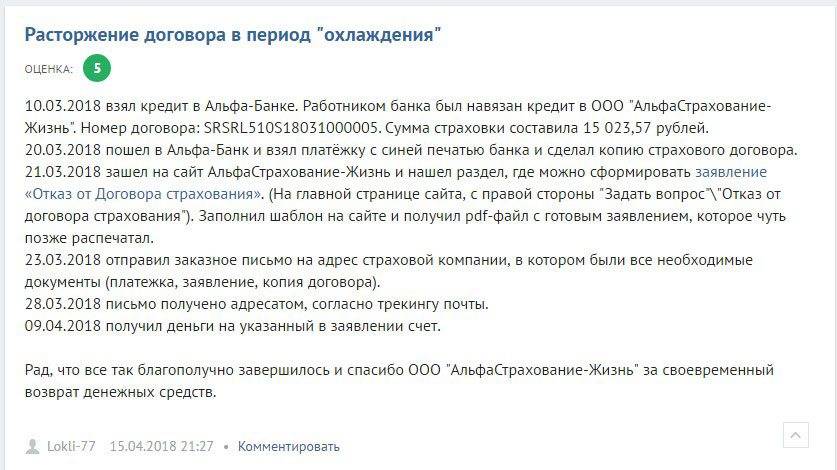

Что делать, если пришел отказ в возврате страхования жизни?

Как мы уже указали выше, в течение 14 суток можно спокойно отказаться от договора страхования жизни – и вернуть себе всю сумму уплаченной премии.

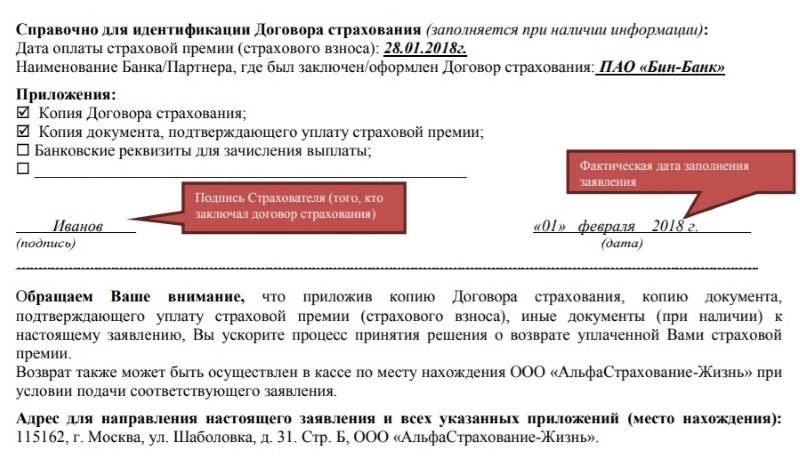

В случае, если заявление было подано страхователем или его представителем по доверенности по всем правилам, был приложен весь комплект документов, страховой случай за эти 14 дней не произошел, а все-таки пришел отказ, то необходимо:

- составить досудебную претензию с требованием об устранении нарушений законодательства;

написать отрицательный отзыв на сайте banki.ru: banki.ru/insurance/alfastrahovaniezhizn (обычно СК следит за свое репутацией и быстро вернет средства).

После соблюдения досудебного порядка обжалования и при отсутствии решения о выплате со стороны страховой компании, путь один – в суд.

При отказе возврата страховой премии АльфаСтрахованием, спор необходимо рассматривать в судебном порядке. Иных способов решения конфликта по поводу уплаченных денежных средств законодательством не предусматривается.

Для обращения в суд нужно собрать необходимый пакет документов и уплатить государственную пошлину, которая рассчитывается исходя из суммы возвращаемых средств. Размер госпошлины по делам о возврате страховки варьируется от 400 до нескольких десятков тысяч рублей.

Расчет производится на основании положений пп. 1 п. 1 ст. 333.19 НК РФ.

Действительно ли соблюдает АльфаСтрахование законодательные требования?

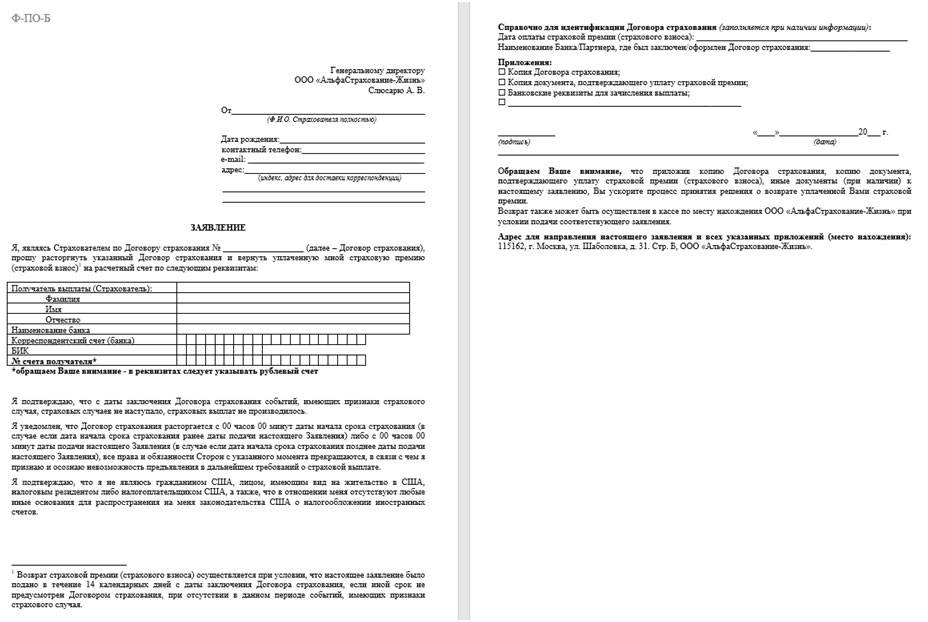

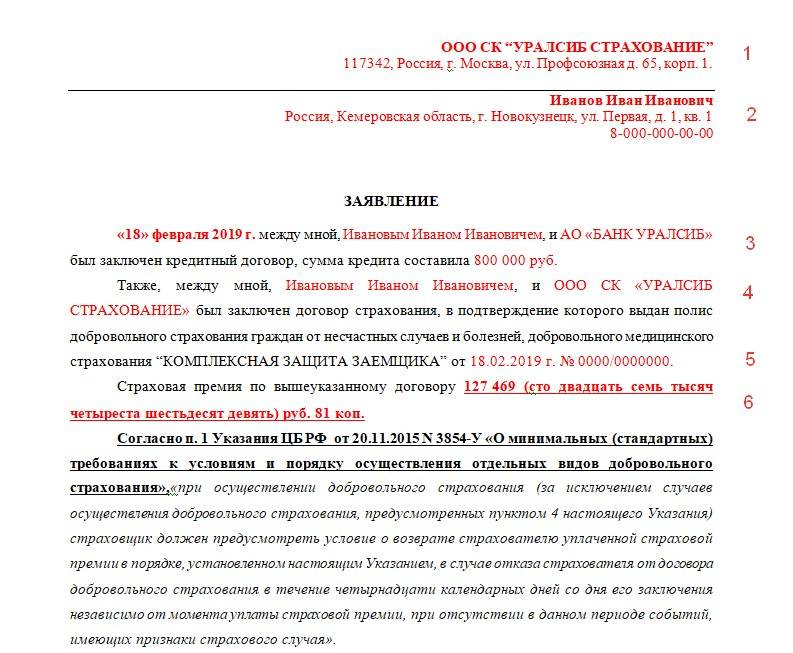

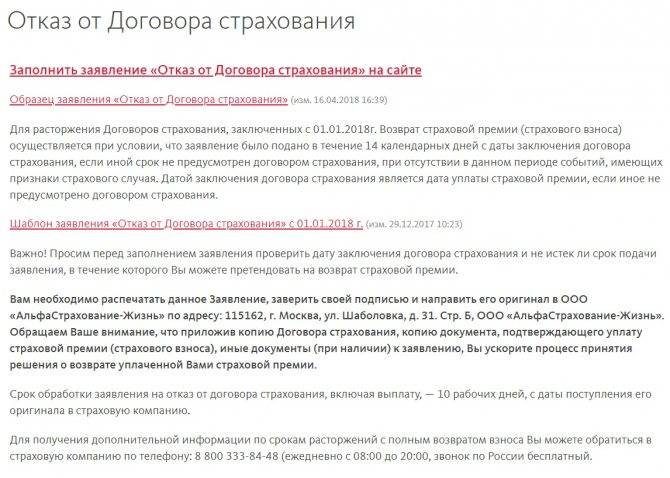

В п. 8.3. Правил сказано, что в течение 14 суток с даты начала действия страхового контракта страхователь имеет правомочие отказаться от его исполнения – и вернуть себе денежные средства.

Обязательное условие – отсутствие страховых случаев, произошедших с даты заключения соглашения и по дату предоставления заявки об отказе.

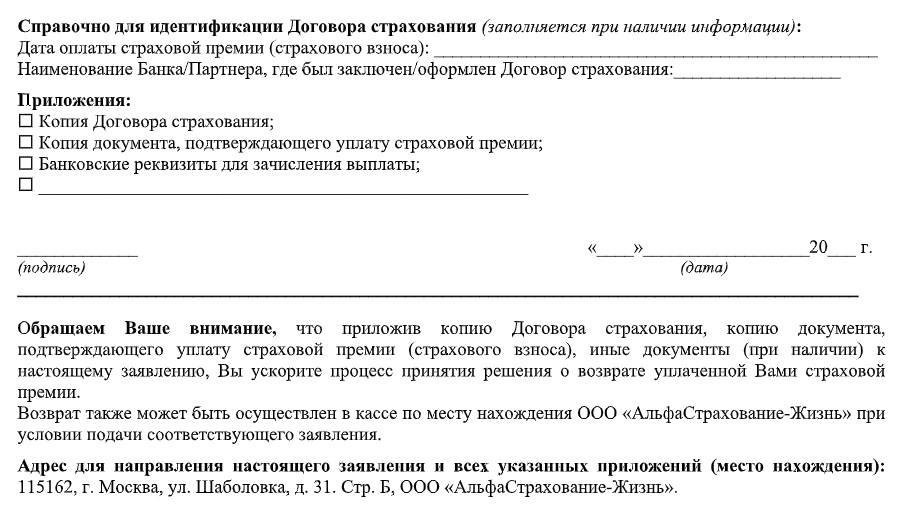

Возврат осуществляется в течение 10 рабочих дней способом, выбранным самим страхователем:

- наличными в офисе страховщика;

- безналичным путем на банковские реквизиты.

Как видим, Альфа полностью соблюдает законодательные предписания (судя по Правилам), но бывает нарушает срок порядка возврата средств.

«АльфаСтрахование-Жизнь» – возврат страховки в «период охлаждения»

Соглашения между физическими лицами и ООО «АльфаСтрахование-Жизнь» вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

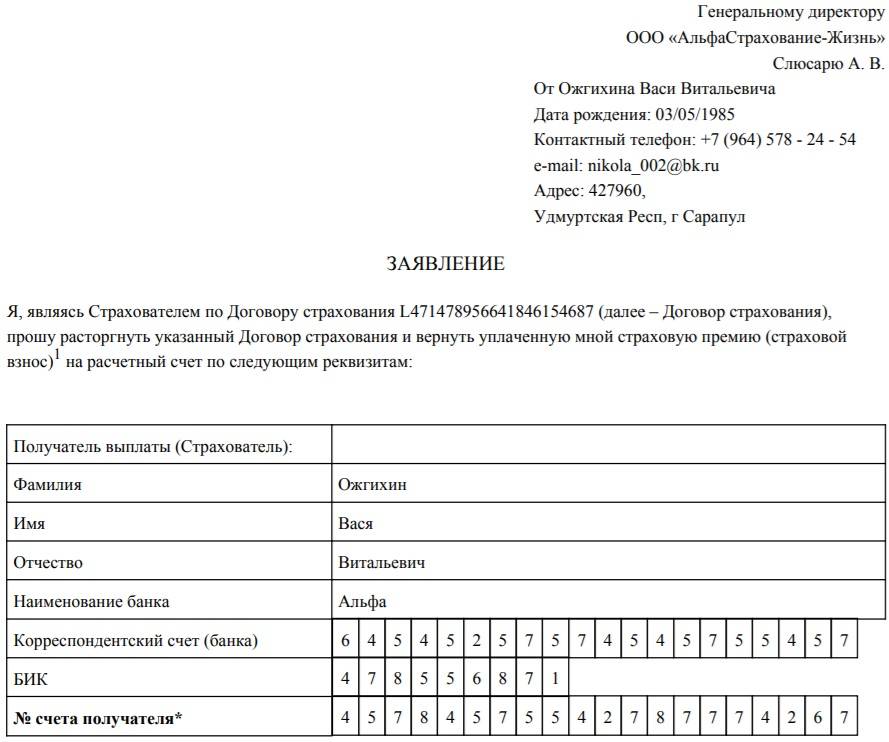

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем (Альфа-Банк) и подать заявление об отказе от страховки.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «АльфаСтрахование».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

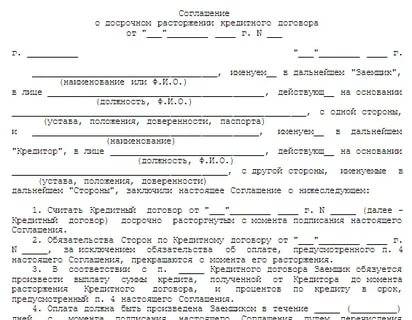

Альфа банк расторжение кредитного договора

4. Брал кредит наличными в альфа банке и еще есть карта в этом банке кредитная год платил вовремя потом зарплату уменьшили и начались просрочки могу ли я расторгнуть договор кредитный с банком. как узнать остаток по кредиту альфа банке беларусь? Банк говорит что зарплата это не основания о расторжении договора и чтоб суд решил сколько мне выплатить банку. 2.2. В этом случае, вам следует направить исполнителю услуг уведомление об отказе от исполнения договора и потребовать возврата денежных средств. 5.1. Если не денег, то единственное что вы можете сделать, это не платить кредит, а когда банк подаст на вас в суд, ходатайствовать о понижении штрафов, пени на основании ст.333 ГК РФ и погашать долг по исполнительному производству по графику, который назначит суд Угрожать, приходить домой, часто звонить не имеют права.3.1. как узнать остаток по кредиту в альфа банке онлайн? Либо вы заключаете с кредитором соглашение о расторжении договора, либо обращаетесь в суд с соответствующими требованиями. 2.3. Добрый день, можете расторгнуть Договор, но что бы точно ответить на этот вопрос и сообщить о возможных удержаниях и о порядке расторжения договора Вашего, необходимо ознакомится с договором

Что произойдет, если закрыть кредитку неправильно

Представим ситуацию, когда клиент отказался от услуг банка неправильно. Он проверил баланс, закрыл задолженность, разрезал пластик. Что произойдет через некоторое время:

- Со счета спишется комиссия за обслуживание.

- Будет списываться и оплата дополнительных услуг.

- На балансе клиента возникнет задолженность.

- Клиент не погасит задолженность вовремя.

- Банк будет начислять штрафы и пени.

- Через некоторое время клиенту позвонят из службы безопасности банка.

Задолженность, которая возникает по этой схеме, редко превышает 500-1000 рублей. Для многих людей, это незначительная сумма. Урон бюджету наносит не требование оплатить маленькую сумму, а испорченная кредитная история. Из-за просрочки клиенту в будущем могут отказать при выдаче кредита или оформить займ на меньшую сумму.

Теперь вы знаете, как правильно закрыть кредитную карту. Выполните все пункты инструкции, чтобы избежать возможных претензий со стороны банковской организации. Помните, что итогом процедуры должна быть справка, подтверждающая отсутствие задолженности.

Автор статьи: