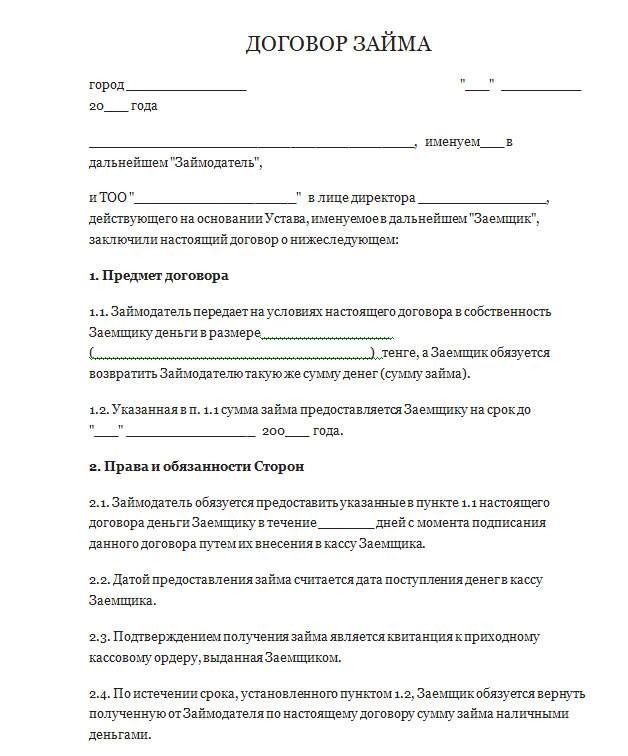

Понятие и содержание займа

Если не удается получить кредит в банке, кредитной организации, остается взять денежные средства в пользование у физического лица. Такие отношения между гражданами, когда одна сторона (займодавец) передает деньги другой стороне (заемщику), которая обязуется вернуть их в установленный срок и на оговоренных условиях, называются договором займа между физическими лицами.

Форма соглашения

Рассмотрим, как правильно составить документ о передаче денег, какие моменты обязательно надо предусмотреть в нем, чтобы обеспечить его беспроблемное исполнение.

Форма договора зависит прежде всего от его суммы. Если предмет договора меньше десяти минимальных зарплат, то договариваться о займе и условиях его возврата можно устно. Во всех остальных случаях обязательна письменная форма. При желании можно оформить его в нотариальной конторе, но таких требований в законе не содержится. Во избежание дополнительных материальных затрат, связанных с оплатой услуг нотариуса, можно ограничиться простой письменной формой. Судебная процедура производится в упрощенном порядке с выдачей займодавцу судебного приказа.

Иногда стороны оформляют соглашение в присутствии свидетелей, которые также ставят свои подписи в нем. Особой необходимости в этом нет, так как факт передачи денег подтвержден самим фактом заключения договора.

Какое значение имеет расписка заемщика в получении денег?

Такую же роль играет и расписка, написанная лично заемщиком, в которой указывается точная сумма долга, кем и у кого она взята (с указанием их имен и паспортных данных), срок его возврата и сумма процентов (при их наличии). В законодательстве нет строгих требований по ее составлению. Следует отнестись к ее оформлению со всей ответственностью. Она неоспоримо доказывает факт займа. При передаче в долг суммы более тысячи рублей попросите должника написать собственноручно расписку. Это поможет избежать в дальнейшем проблем со взысканием долга.

Расторжение кредитного договора

Расторгнуть кредитный договор можно как по соглашению сторон, так и в одностороннем порядке. Но только по письменному требованию одной из сторон по основаниям, предусмотренным договором и действующим законодательством.

Заемщик вправе расторгнуть кредитный договор в одностороннем порядке только в одной ситуации: если ему не предоставлен кредит в размере и на условиях, которые предусмотрены договором.

Право расторжения кредитного договора в одностороннем порядке предоставляется кредитору в следующих ситуациях:

- если кредит применяется не по целевому назначению;

- если кредитор не выполнил требования о погашении в срок задолженности по кредиту и другим платежам, предусмотренным договором;

- если не исполнены обязанности по обеспечению кредита;

- при отсутствии возможности контролировать целевое использование кредита;

- когда заемщику предъявлен иск об уплате денежной суммы, размер которой помешает исполнению обязательств по договору;

- если принято решение о ликвидации, реорганизации или значительном уменьшении уставного капитала заемщика;

- если ухудшилось финансовое состояние заемщика;

- если инициирована процедура банкротства заемщика в соответствии с законодательством РФ;

- если появляется риск ликвидации заемщика в соответствии с законодательством РФ.

Скачать договор займа между физическими лицами

Прежде чем скачать договор займа, грамотные юристы предупреждают, что должны быть проверены все условия его оформления (разделы) и их соответствие условиям:

- беспроцентного займа или процентного (указывается момент возврата процентов: в конце срока либо они включены в платежи в течение срока действия договора);

- вида займа (целевой или нецелевой);

- способа получения и возврата средств (наличные, безналичный расчёт, иное);

- времени получения и возврата средств (частями, единой суммой, траншами);

- ответственности сторон, предоставления, возврата, оснований расторжения (каждое условие оговаривается сторонами либо регулируется по текущему законодательству);

- использования претензионного порядка досудебного урегулирования;

- места рассмотрения претензий (по законодательству либо по договорённости сторон).

Совет Сравни.ру: Не тратьте время на оформление договора займа у нотариуса или со свидетелями. Подготовьте нужное количество экземпляров – по числу заинтересованных сторон: этого достаточно для официально рассмотрения документа в спорных случаях.

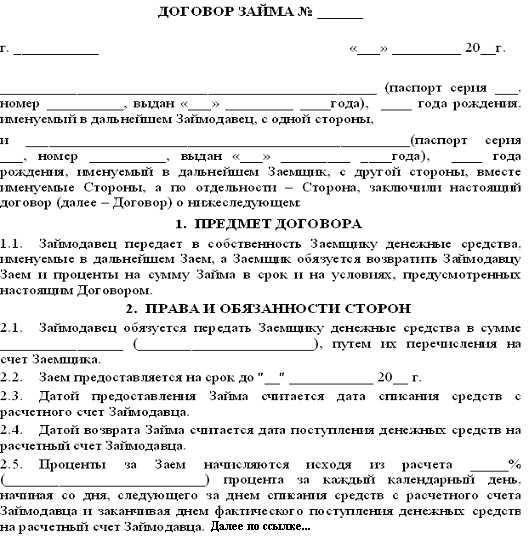

Долг с процентами

Физическое лицо имеет право предоставить другому человеку кредит с процентами. В этом случае между ними может быть заключен договор процентного займа. Образец кредитного договора можно найти на просторах интернета, но при использовании шаблона убедитесь, что в нем представлены обязательные пункты. Что включает в себя типовой договор между физическими лицами, разберем по порядку.

- Обязательно указываются наименование документа «Договор процентного займа между физическими лицами», город и дата заключения.

- Далее прописывается информация о сторонах кредитной сделки (именные и паспортные данные, адрес проживания). При этом обозначается, кто из них является заимодавцем и заемщиком.

- Раздел 1 содержит сведения о предмете договора. В нем прописывается, что заимодавец передал заемщику денежную сумму в определенном размере. Тот обязуется вернуть полученные средства с процентами по указанной ставке.

- Раздел 2 учитывает сроки возврата долга и порядок его предоставления. Факт передачи денег удостоверяется распиской. В договоре прописывается, как именно следует вернуть средства (наличными, банковским переводом и т.д.) и условие досрочной оплаты с пересчетом суммы процентов.

- Раздел 3 полностью посвящен размеру процентной ставки и порядку ее расчета.

- Раздел 4 оговаривает ответственность сторон. В частности, здесь необходимо указать размер пени при просрочке оплаты.

- Раздел 5 учитывает наступление форс-мажорных обстоятельств. Он указывает на необходимость уведомления кредитора о чрезвычайной ситуации, не позволяющей вернуть деньги в положенные сроки.

- Раздел 6 содержит указание на способы разрешения споров. Стороны могут договориться в мирном порядке или обратиться в суд.

- Раздел 7 посвящен оставшимся вопросам данного договора. В том числе здесь прописывается, как стороны могут внести изменения в текст документа и когда он прекращает свое действие.

В конце соглашения расположены реквизиты заимодавца и заемщика. Пишутся все те же данные, что были указаны в самом начале документа. Ставятся подписи обеих сторон с полной их расшифровкой. К договору кредита прикладывается расписка о получении денег.

Скачать Договор целевого займа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

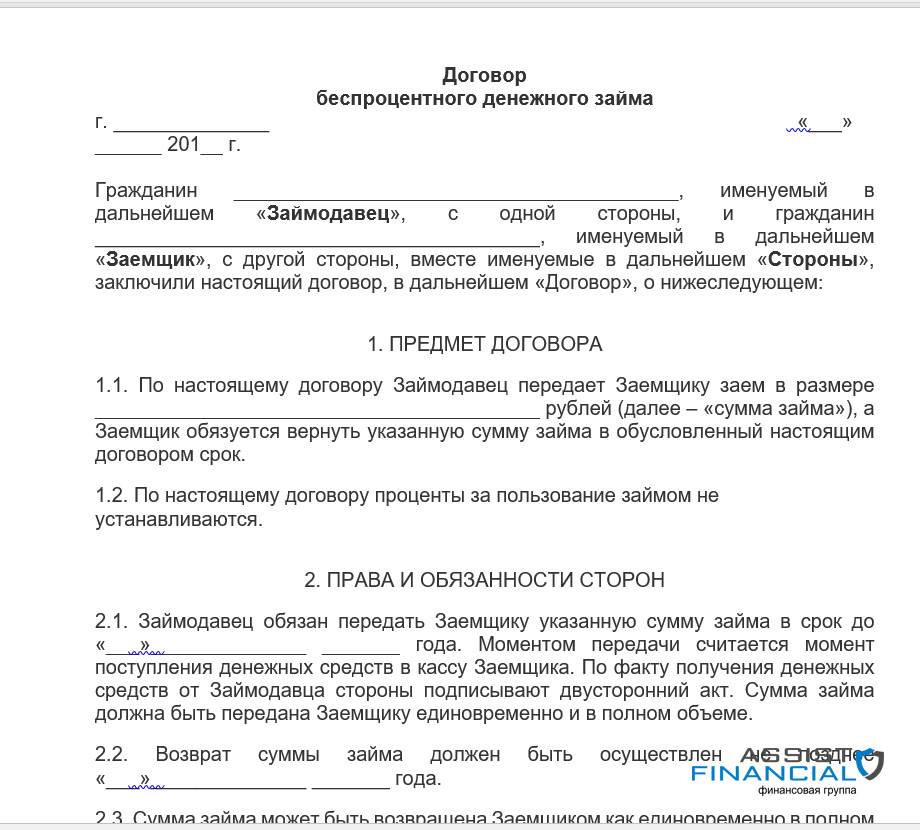

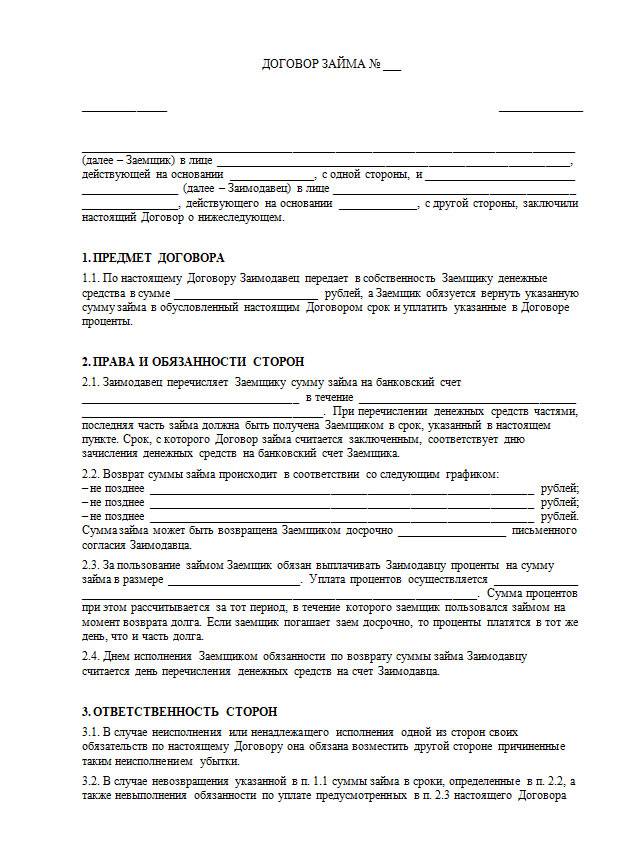

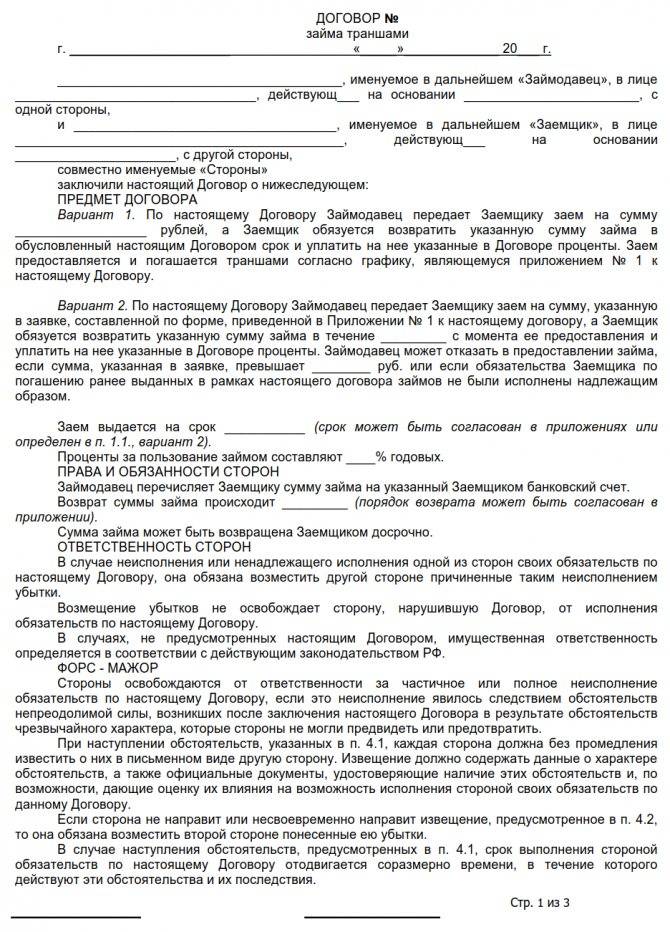

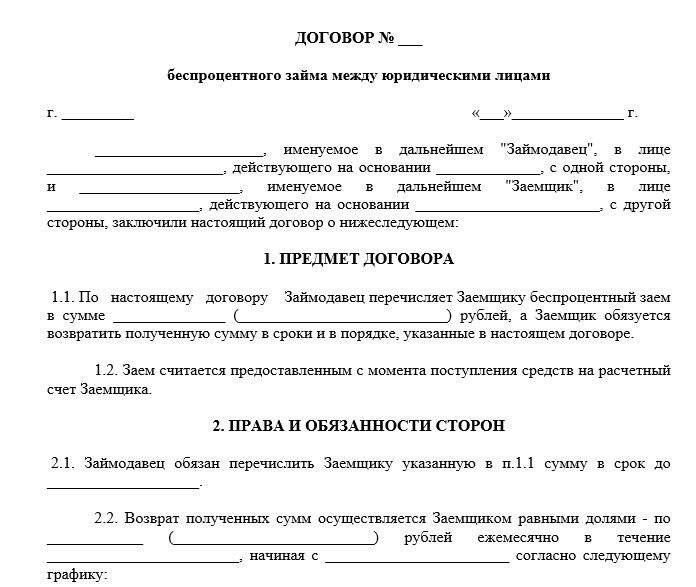

ДОГОВОР ЦЕЛЕВОГО ЗАЙМА №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Займодавец», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Займодавец передает Заемщику в собственность деньги в сумме: рублей. Сумма займа НДС не облагается. Основание – НК РФ, ст.149, п.3, пп 15.

1.2. Деньги перечисляются с банковского счета Займодавца на банковский счет Заемщика.

1.3. Договор займа считается заключенным с момента перечисления всей суммы денег Займодавцем. Срок перечисления – не позднее «» года.

1.4. Заемщик обязуется возвратить такую же сумму денег (сумму беспроцентного займа) не позднее «» года.

1.5. Сумма займа считается возвращенной в момент зачисления ее на банковский счет Займодавца.

1.6. Заемщик направляет полученные денежные средства на цели: .

2. ОБЯЗАННОСТИ ЗАЕМЩИКА

2.1. Заемщик обязан возвратить Займодавцу полученную сумму займа в срок и в порядке, предусмотренном настоящим договором.

2.2. Сумма займа может быть возвращена досрочно без дополнительного согласования сторон.

2.3. В случае заключения договора займа с условием использования на определенные п.1.6 цели, Займодавец имеет право контроля за целевым использованием суммы займа, а Заемщик обязан по требованию Займодавца предоставлять ему необходимую информацию.

2.4. По окончании договора Заемщик должен предоставить аннотированный отчет о целях и результатах работы, для которой предназначались полученные денежные средства, и подтверждающий целевое использование средств.

3. ПОСЛЕДСТВИЯ НАРУШЕНИЯ ЗАЕМЩИКОМ ДОГОВОРА

3.1. В случае невыполнения Заемщиком условия договора займа о целевом использовании суммы займа (п.1.6), Займодавец вправе потребовать от Заемщика досрочного возврата суммы займа, без получения на то согласия Заемщика.

3.2. Если настоящим договором предусмотрено возвращение займа по частям, то при нарушении Заемщиком срока, установленного для возврата очередной части займа, Займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа.

3.3. При невыполнении Заемщиком предусмотренных настоящим договором обязанностей, а также при утрате обеспечения или ухудшения его условий по обязательствам, за которые Займодавец не отвечает, Займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа, без получения на то согласия Заемщика.

3.4. В случае просрочки возврата суммы займа Заемщик уплачивает Займодавцу пени с величины невозвращенной суммы со дня, следующего за днем официального срока возврата, из расчета ставки рефинансирования, устанавливаемой Центробанком России в период задержки.

3.4. Все споры или разногласия разрешаются путем переговоров между сторонами. В случае невозможности разрешения разногласий путем переговоров они подлежат рассмотрению в арбитражном суде по месту нахождения Займодавца в установленном законодательством порядке.

4. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ ПО УСМОТРЕНИЮ СТОРОН

4.1. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

4.2. Любые изменения и дополнения к настоящему договору имеют силу только в том случае, если они оформлены в письменном виде и подписаны обеими сторонами.

5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Займодавец

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Заемщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор займа: образцы (Полный перечень документов)

- Поиск по фразе «Договор займа» по всему сайту

- «Договор целевого займа».pdf

Документы, которые также Вас могут заинтересовать:

- Договор срочного займа

- Договор микрозайма

- Договор займа с процентами

- Договор денежного займа с процентами с возможностью досрочного возврата

- Договор денежного займа с процентами

- Договор беспроцентного вещевого займа с залогом

- Договор беспроцентного денежного займа

- Договор займа между работником и организацией, с залогом и поручительством

- Договор займа между работником и организацией

- Договор займа денежных средств

Основы

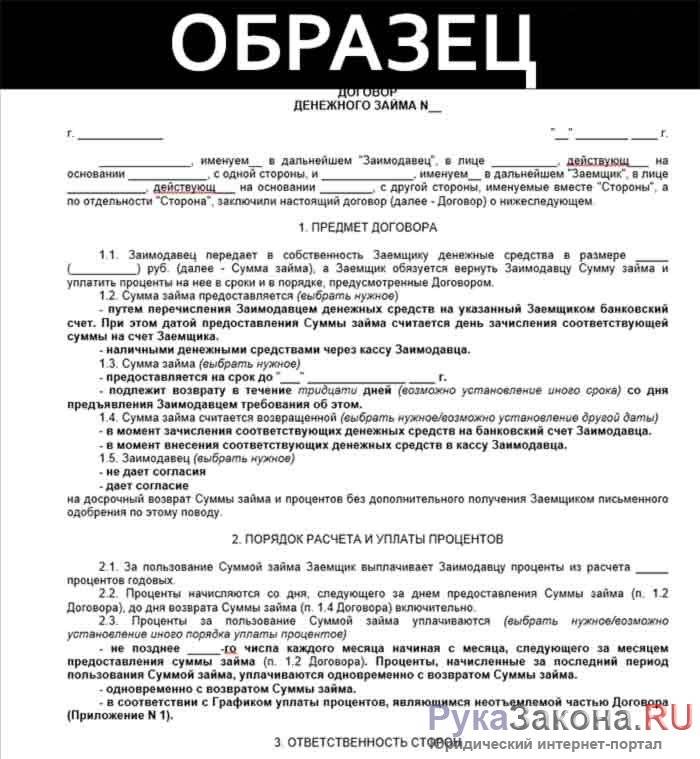

Законодательно кредитор может взимать с заемщика некоторую плату за пользование полученными в долг средствами – проценты, начисляемые согласно договоренности. Если в договоре процентная ставка не прописывается, она рассчитывается согласно ключевой ставке обозначенной Центральным Банком на день, который считается основным для расплаты по обязательствам. Если в договоре подразумевается отсутствие уплаты процентов, тогда он считается беспроцентным.

- полная сумма заемных средств, фигурирующая в соглашении;

- процентная ставка за определенный период (это может быть месяц, квартал или год);

- период действия соглашения;

- количество дней в каждом месяце в течение всего срока действия соглашения.

Такая информация предоставляется в основном теле текста договора, либо в дополнительном соглашении. Что касается методики выплаты, то может быть оговорена возможность единовременного расчета или периодического. Соответственно выплаты разделяются на периоды, либо ограничиваются одной суммой. При многократных выплатах в дополнение к соглашению прилагается график, в котором прописаны обязательные платежи с датами и суммами.

Оформление договора на заем регулируется статьями Гражданского Кодекса. Ставка при предоставлении заемных средств может быть строго зафиксированная, либо плавающая, зависящая от внешних факторов.

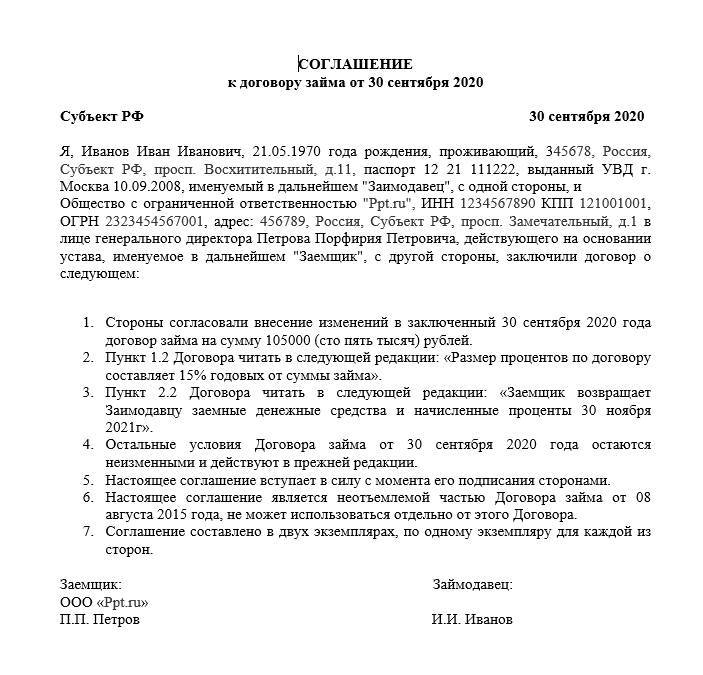

Соглашение к договору займа

Договоры займа денежных средств, как и любые другие договоры, могут быть изменены самими сторонами при наличии между ними соответствующего соглашения. Договор займа может быть расторгнут сторонами по их взаимному согласию на установленных ими условиях. Для закрепления таких действий сторон и предусмотрено соглашение к договору займа.

В соглашении можно установить новую дату возврата денежных средств, изменить размер процентов за пользование займом, определить санкции за нарушение сроков возврата долга. После подписания соглашение является частью договора займа, и договор займа должен толковаться только с учетом этого соглашения сторон. Дополнительное соглашение должно быть оформлено в том же виде, что и основной договор.

Если стороны не пришли к соглашению об изменении или расторжении договора займа, это производится только в судебном порядке.

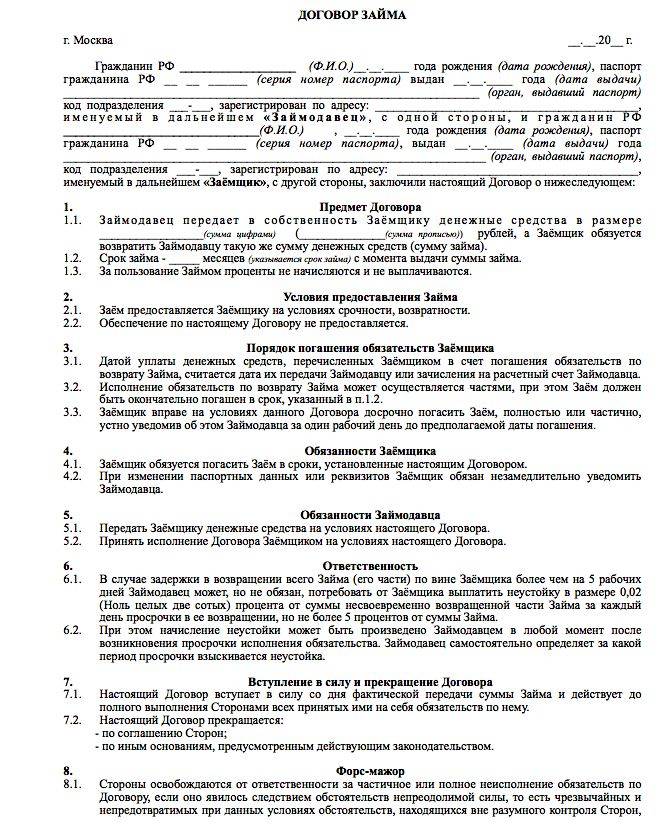

Типовой договор займа между юридическими лицами

Бланк договора представляет собой готовый документ, с пропусками конкретной информации о сторонах сделки, предмете договора, сроке действия и т.д.

При самостоятельном оформлении, необходимо выполнить следующий алгоритм действий:

| Распечатать готовый бланк договора | вписать в соответствующие строки дату и место проведения (например, 15.03. 2021 года, г. Москва) |

| Внести информацию о сторонах сделки | наименование организации, в лице какого должностного лица она представлена, на основании каких документов — доверенность, Устав и т.д. |

| Прописать вид займа | с вознаграждением за использование заемных средств или без него |

| Обозначить важные даты | дата выдачи денежных средств, товаров или вещей, а также окончательный срок возврата долга |

| В случае отсутствия пункта о способе возврата долга, внести те, варианты, которые возможны | добавить важную, конфиденциальную информацию (о количестве необходимых платежей, размере процентов за пользование займом, размере пени в случае неисполнения долговых обязательств и т.д.) |

| На основании устных договоренностей | внести данные о способе урегулирования спорных вопросов (в претензионном или судебном порядке) |

| Определить форс-мажорные обстоятельства | являющиеся уважительной причиной для несвоевременного исполнения обязательств (например, природные катаклизмы, возможные в вашем регионе), вписать реквизиты займодавца и заемщика |

После заполнения бланка можно смело приглашать представителей партнеров для заключения сделки, подписания договора займа и передачи денежных средств или иных материальных ценностей.

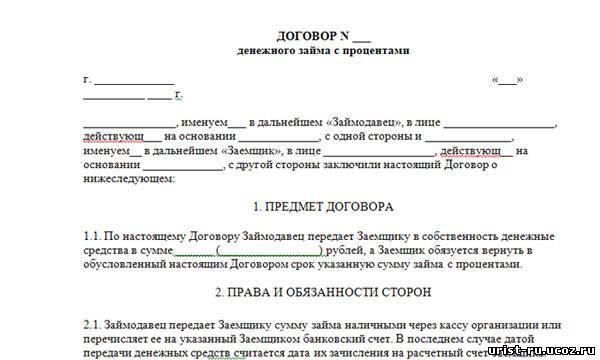

С процентами

Основной отличительной особенностью договора процентного займа, является то, что он является таковым в случаях:

| Если в нем прямо не прописано | что проценты за пользование заемными средствами не взимаются |

| Если предметом договора займа | выступают именно денежные средства, а не иные материальные ценности (товары, вещи, топливо, сырье и т.д.) |

Так как договор процентного займа содержит условия, приводящие к получению прибыли для одной стороны и несению дополнительных трат другой стороной, форму соглашения подготавливают под конкретные требования каждой стороны и согласовывают (возможно, с использованием протокола разногласий).

Важно помнить, что если заемщик желает получить заемные средства наличными деньгами, то сумма займа по 1 соглашению ограничивается 100000 рублями. Если денежные средства планируется передавать безналичным путем (с расчетного счета организации на банковский счет заемщика), то никаких ограничений по сумме заимствования не существует

Об оформлении договора государственного займа читайте в статье: государственный займ в 2020 году. О существующей форме договора займа между юридическим и физическим лицом, читайте здесь.

На безвозмездной основе

Российское законодательство позволяет юридическим лицам осуществлять финансовые взаимоотношения, как с вознаграждением за пользование заемными средствами, так и без него. То есть организация имеет право заключить договор беспроцентного займа без каких-либо юридических или налоговых последствий.

Основу договора беспроцентного займа составляет следующее:

| Прямое указание на то, что договор является беспроцентным | при отсутствии фразы о беспроцентности, соглашение автоматически, в силу закона, будет являться процентным. В конце срока действия займа или в конце каждого месяца в течение его действия заемщику будут начисляться проценты. Если по договору займа передаются не денежные средства, а любые иные материальные ценности (товары, вещи, топливо, сырье и т.д.), договор также автоматически считается беспроцентным |

| Форма составления | даже если по договору никто не получает прибыли (сколько заняли – столько и отдали), необходимо заключать его в письменном виде. Однако, такие соглашения не требуют обязательного нотариального заверения или государственной регистрации в Росреестре |

| Срок возврата займа | дата окончания действия договора является своеобразной «подушкой безопасности» для займодавца. В случае неисполнения заемщиком своих долговых обязательств, уже на следующий день после окончания срока действия договора, кредитор имеет право обратиться в суд с исковым заявлением о возмещении суммы долга, а также морального ущерба и упущенной выгоды (если выдача займов является бизнесом для займодавца) |

| Расчеты | при предоставлении беспроцентного займа между юридическими лицами наличными, сумма займа ограничена в размере 100000 рублей в рамках одного договора. Подобные ограничения отсутствуют при безналичных расчетах между юрлицами |

Какое имущество не может быть отдано в счет погашения долга?

Обязательства по договору беспроцентного займа между физическими лицами должник обязан исполнять неукоснительно, в противном случае в счет долга по решению суда пойдет любое его имущество, кроме указанного ниже. Оно указано в статье 446 ГК РФ:

- единственное жилье должника и участки земли, если они применяются для заработка;

- хозяйственные вещи и индивидуальные предметы, включая одежду;

- предметы, необходимые для профессиональной деятельности – только если их цена не превышает 100 МРОТ;

- сельскохозяйственные строения, скот и семена для посева;

- продукты и деньги на сумму не менее 3-х прожиточных минимумов;

- топливо для приготовления пищи, инвалидный транспорт и государственные награды.

Срок давности по договору гражданского кредитования – 3 года с крайней даты возврата долга, записанной в документе. По истечению этого времени заемщик уже не сможет обратиться в суд. Если же место нахождения должника неизвестно, то его можно объявить в розыск. При условии, что кредитор самостоятельно оплатит поиски и авансирует их.

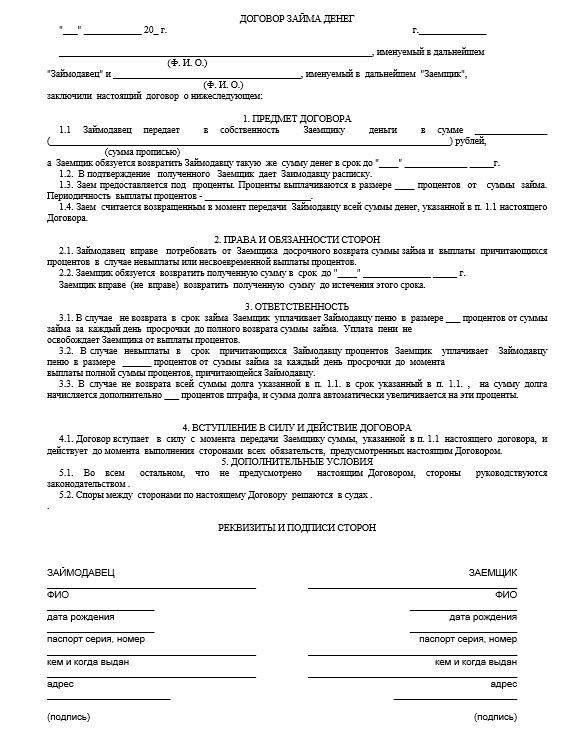

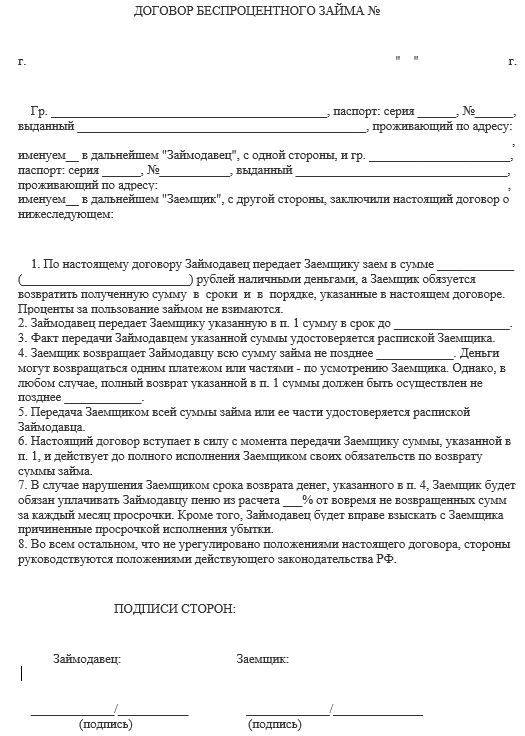

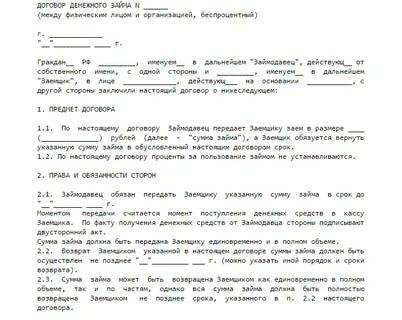

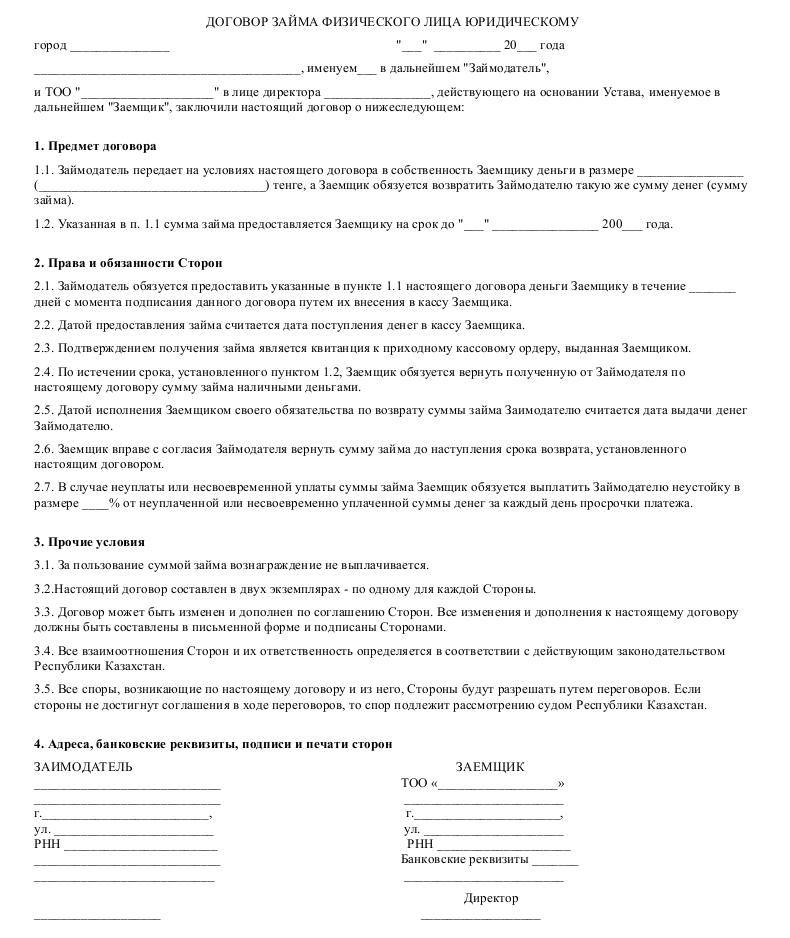

Договор займа денежных средств между физическими лицами — образец (процентный и беспроцентный)

Размер процентов по договору определяется соглашением сторон, он может быть выражен в процентах за каждый день, месяц, год или любой другой период использования заемных средств. Размер процентов может быть выражен в отношении к занимаемой сумме (например, 20% годовых) или определен в твердой сумме (по 500 рублей за каждый день использования суммы займа).

Следует учитывать, что условие договора займа о завышенных размерах процентов, значительно превышающих установленных в деловом обороте, может быть признано судом кабальной сделкой.

В качестве исключения из общего правила о возмездности займа следует считать договор между физическими лицами, который не относится к предпринимательской деятельности. При этом сумма такого займа не должна превышать 5000 руб. В этом случае договор займа будет беспроцентными, если в самом тексте договора не будет прямо указано на выплату процентов.

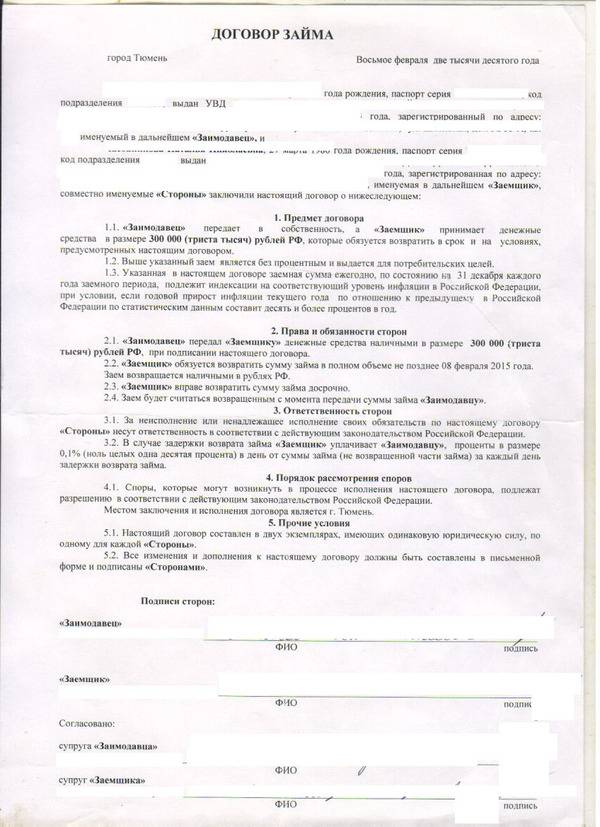

Берем в долг без процентов

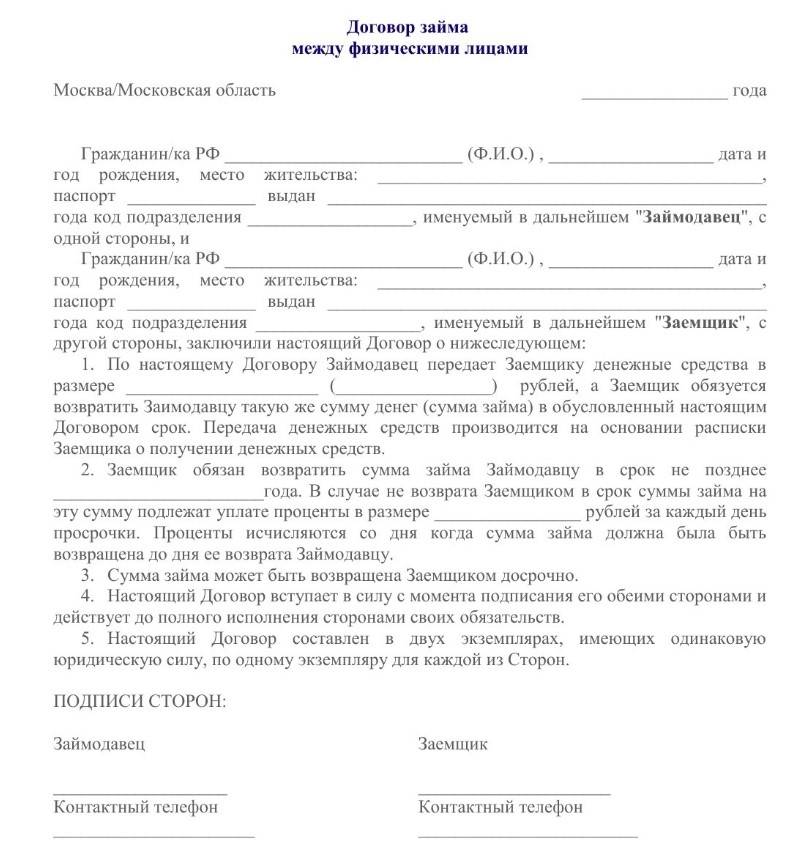

Граждане могут давать деньги в долг без уплаты процентов, но только в сумме до 100 тысяч рублей. На этот случай есть образец кредитного договора, который во многом похож на приведенный выше. Однако документ имеет определенные особенности, которые следует учесть, когда его составляете. Разберем по порядку, что должно содержаться в договоре беспроцентного кредита.

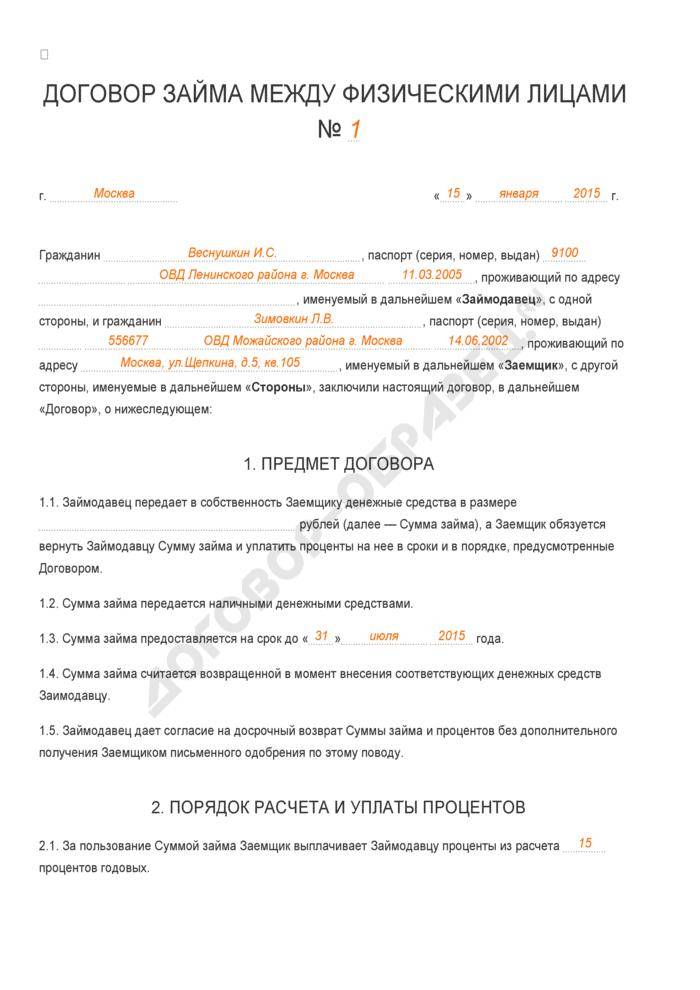

- Прописываются название документа «Договор беспроцентного займа между физическими лицами», город и дата составления.

- Далее следует подробная информация о сторонах кредитного договора (именные и паспортные данные, адрес проживания).

- Раздел 1 посвящен предмету данного соглашения. В нем указываются сумма займа и отсутствие процентной ставки. Также здесь прописывается, что заимодавец не должен платить налоги с полученных от заемщика средств.

- Раздел 2 оговаривает порядок передачи и возврата денег. В нем также идет отсылка к расписке, составляемой в подтверждение факта получения кредита. Оговариваются срок и способ возврата денежной суммы, условие досрочного погашения.

- Раздел 3 указывает на ответственность заемщика при невозврате денег в оговоренный срок. В этом случае ему придется заплатить пени в том размере, который согласовали стороны договора. Здесь же прописывается необходимость составления расписки о возврате денег.

- Затем следуют заключительные положения, список приложений и указание на количество экземпляров документа.

- Последний пункт содержит данные обеих сторон кредитного соглашения. Они те же, что были указаны в начале документа.

- Затем следует место для подписей и их расшифровки.

Точно также к договору беспроцентного кредита прикладывается расписка о получении денег. Она прописывается в последнем разделе как неотъемлемое приложение к документу. Само соглашение оформляется в двух экземплярах.

Как заполнить договор займа между физ. лицами?

Заполнение договора займа не требует специальных знаний и навыков. С этим справится любое лицо. Главное – нужно быть предельно внимательным дабы не допустить ошибки, которая может негативно отразиться на материальном состоянии.

В договоре займа потребуется заполнить пустые графы, в том числе:

- личные данные сторон;

- сумма займа;

- размер процентной ставки;

- дата погашения займа;

- ответственность сторон за несоблюдения условий договора;

- обязанности и права участников сделки.

Перед подписанием договора рекомендуем еще раз как можно тщательнее изучить все условия договора и проверить корректность внесенных данных.

Образец соглашения

добавить образец соглашения (это я сам сделаю)

Расписка о приобретении и возврате долга с процентами

Расписка также должна быть оформлена по определенному шаблону. Дело в том, что стороны должны обезопасить себя на случай возникновения спорной ситуации. Как правильно составить данный документ, разберем пошагово.

- Прописывается название – «Расписка в получении суммы займа». В следующей строке пишутся город заключения и дата.

- Следом идут полные данные заимодавца и заемщика (точно также, как в кредитном договоре).

- Далее получатель денег пишет, что принял определенную сумму от кредитора и обязуется ее вернуть в положенный срок с процентами. Тут же должна стоять ссылка на кредитный договор, заключенный сторонами. Указывается количество экземпляров составленной расписки.

- В конце документа пишется дата, заемщик ставит свою подпись и расшифровку.

Обратите внимание, что расписка делается в двух экземплярах. Один остается у заимодавца, другой – у получателя денег

Этот документ является неотъемлемой частью типового договора между физическими лицами. Если кредитор решит обратиться в суд для последующего взыскания, ему потребуется подтверждение факта передачи денежных средств.

Аналогичным образом в двух экземплярах формируется расписка о возврате ссуды. Только составить ее нужно от имени заимодавца, который пишет, что получил от заемщика определенную сумму с учетом процентов. Также ему нужно указать, что претензий ко второй стороне он не имеет.

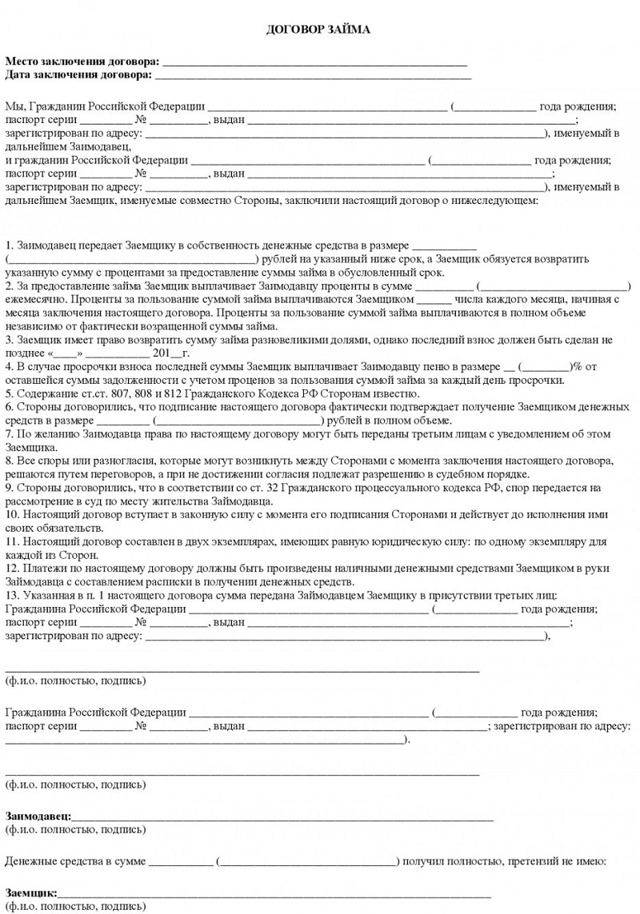

Что написать в договоре

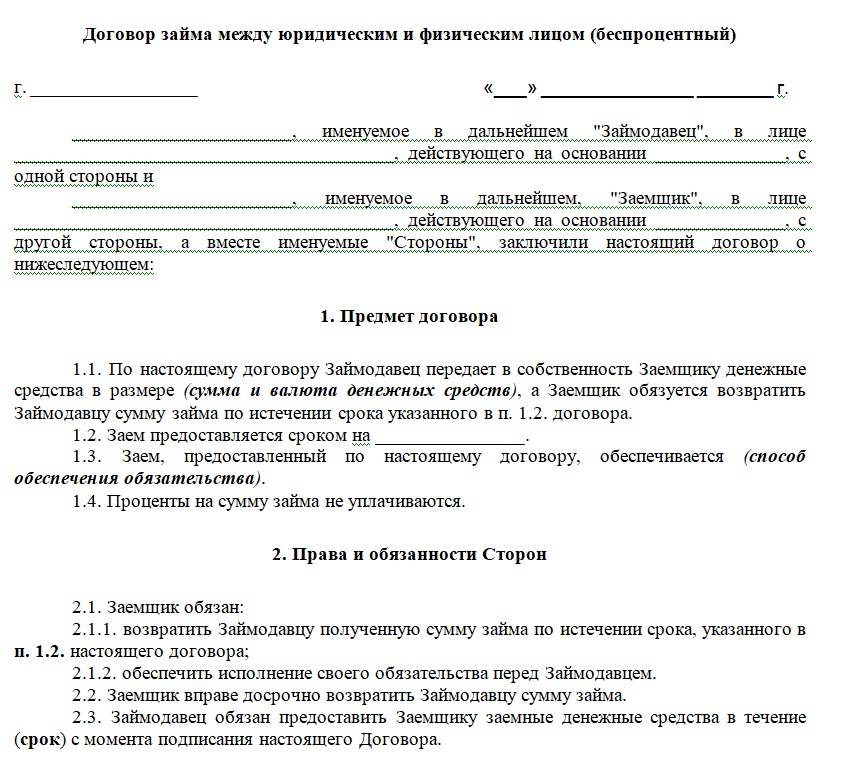

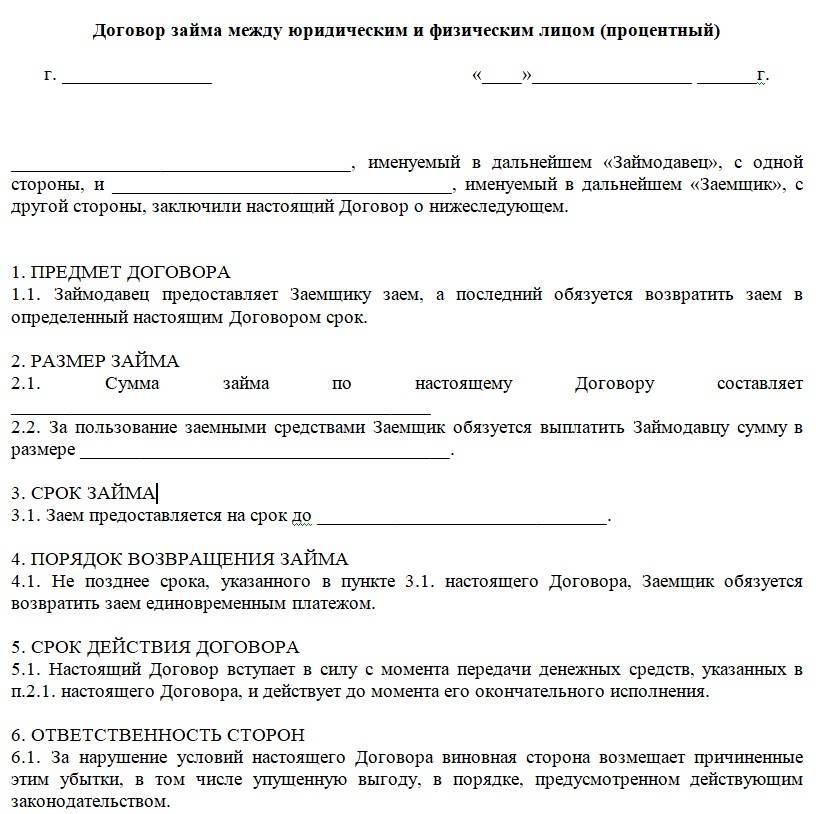

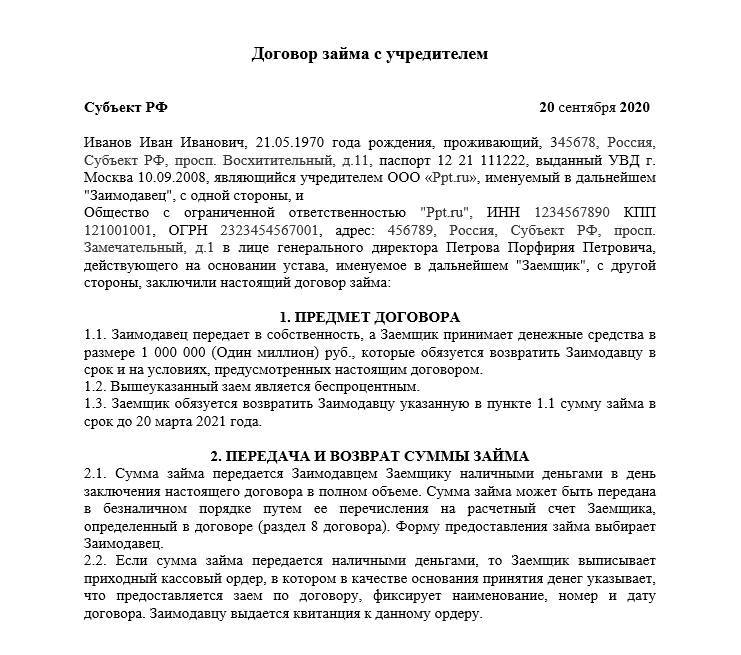

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

- целиком к определенной сторонами дате;

- частями по согласованному графику;

- досрочно, полностью или частично (в соответствии с соглашением);

- после востребования — если срок не определен, закон устанавливает его в 30 дней.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

- об этом прямо указано в тексте;

- переданы вещи, а не деньги — ст. 809 ГК.

ВАЖНО!

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Вот образец соглашения между физическим и юридическим лицом:

Разрешение споров

- претензионный порядок не оговорен в тексте соглашения;

- указана точная дата возврата предмета займа.

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

Образец:

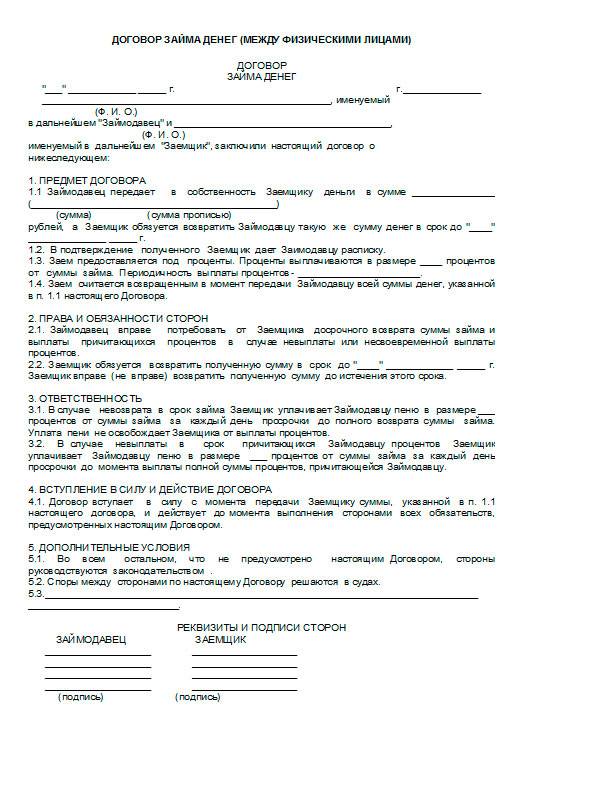

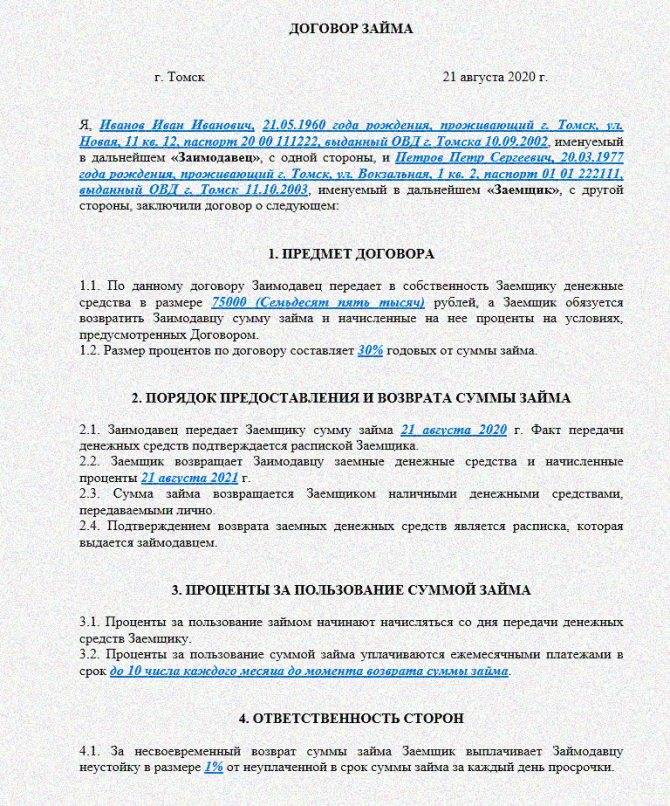

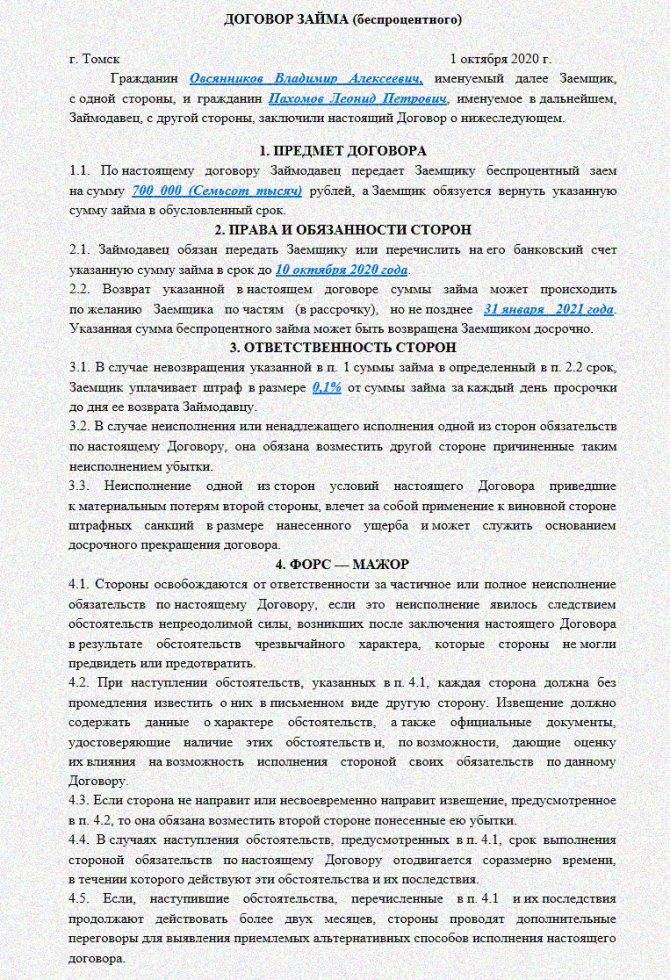

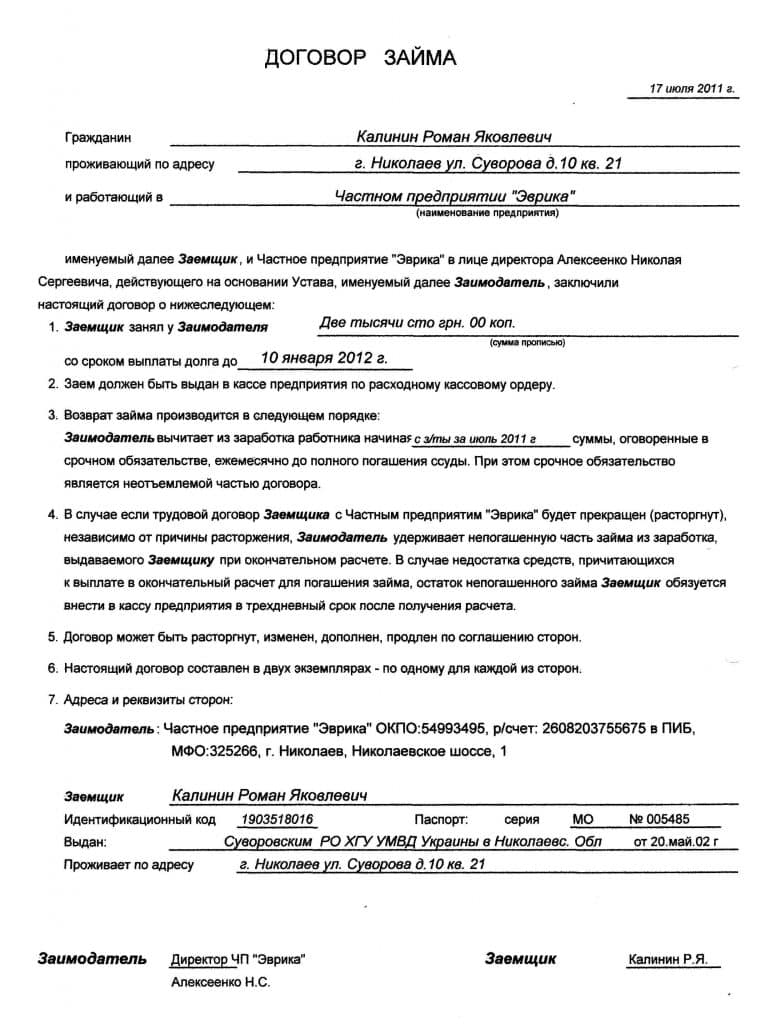

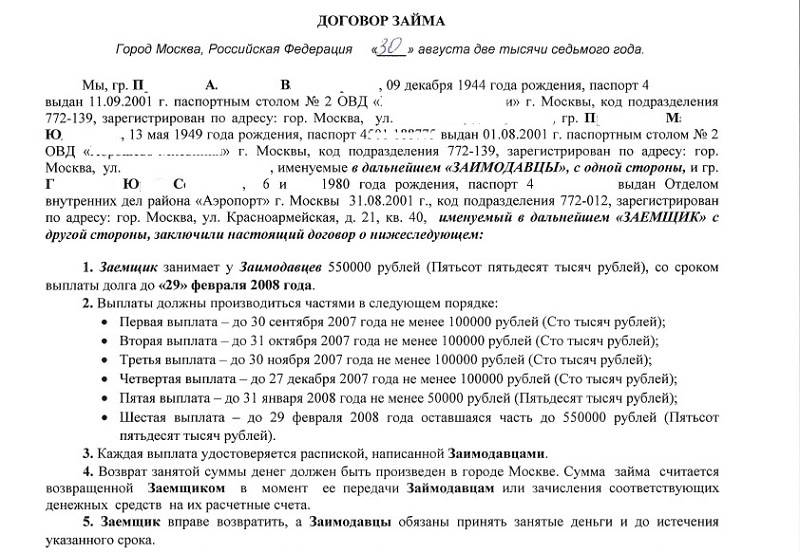

ДОГОВОР ЗАЙМА г. Можайск 30 сентября 2020 Петров Петр Петрович, 21.05.1970 года рождения, проживающий: г. Можайск, Московская область, ул. Ленинградская, д. 21, паспорт 12 21 111222, выданный УВД г. Москва 10.09.2008, именуемый в дальнейшем «Заимодавец», с одной стороны, и Общество с ограниченной ответственностью «Заря», ИНН 7728200000, КПП 772800001, ОГРН 1027700000001, адрес: г. Дмитров, ул. Волокаламская, 10А, офис 15, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, именуемое в дальнейшем «Заемщик», с другой стороны, заключили договор о следующем: 1. ПРЕДМЕТ ДОГОВОРА 1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором. 1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа. 2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА 2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2020 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении. 2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2021 г. 2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102. 3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА 3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику. 3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа. 4. ОТВЕТСТВЕННОСТЬ СТОРОН 4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки. 5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора. 5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов. 5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон. 6. ПОДПИСИ СТОРОН Заемщик: Заимодавец: ООО «Заря» И.И. Иванов П.П. Петров |

Участники заключаемого договора

В таких финансовых отношениях могут участвовать любые представители деятельности экономического характера:

- физические лица;

- индивидуальные предприниматели;

- юридические лица.

Сделки могут совершаться между этими субъектами в любых перекрестных соотношениях. Единственным исключением является компания, которая является кредитной организацией – она не может выступать в качестве кредитора.

Такие соглашения заключаются, как правило, между близкими людьми (организациями), которые доверяют друг другу до такой степени, что могут предоставлять финансовую помощь на безвозмездном уровне, да еще и на неопределенные сроки. Вряд ли банковская организация согласится заключить со сторонним физическим лицом такую сделку.

Что еще нужно знать

Чтобы придать процедуре более полную правовую окраску, предпочтительно доверить это дело специалистом.

Если возможность привлечения юристов отсутствует, сторонам будет полезна следующая информация:

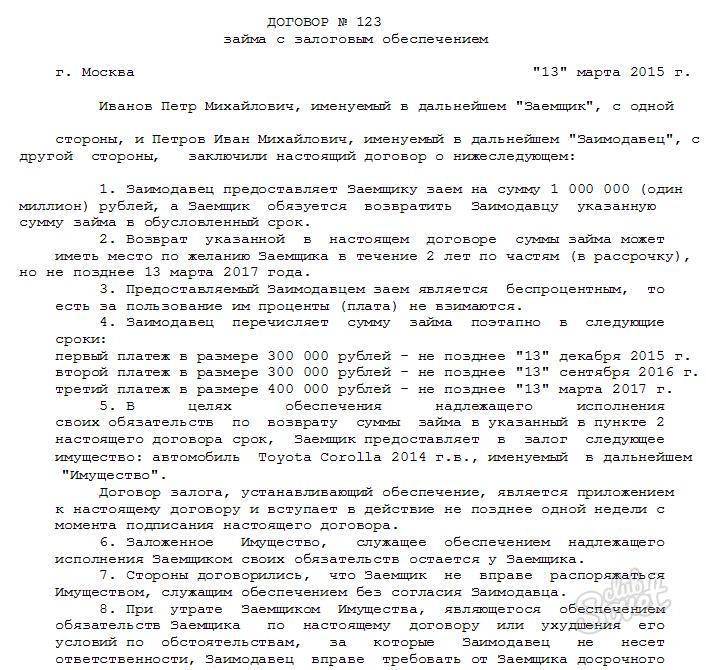

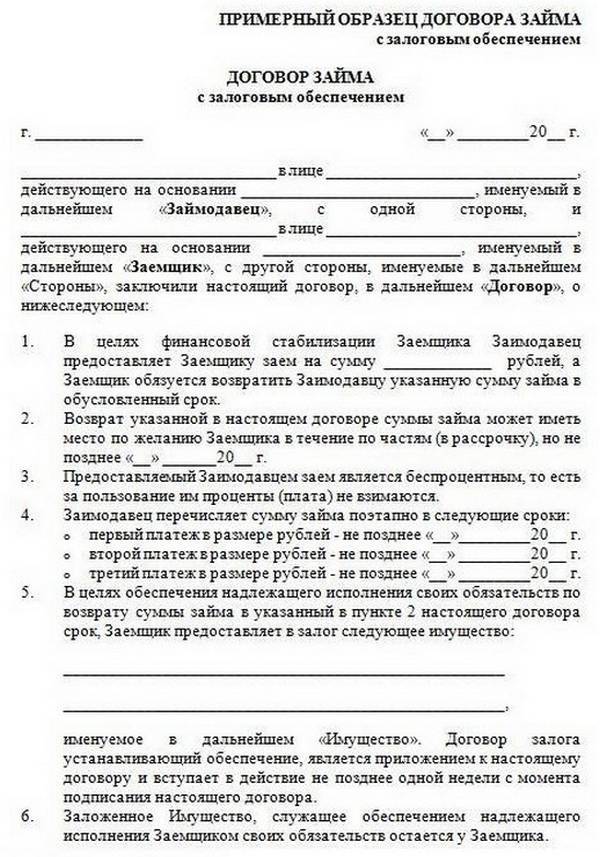

- когда речь идет о крупной сумме, следует иметь дополнительные гарантии возврата — залоговое обеспечение, суть которого нужно указать в пунктах договора;

- приложения — они являются неотъемлемой частью бланка и могут принести ощутимую пользу обоим участникам сделки. Например, в приложении можно указать график погашения тела долга, а также способы и порядок возврата процентов;

- самый надежный вариант соглашения — в комплекте с распиской;

- если в качестве займа выступают не денежные средства, а ценное имущество, в качестве составляющей части договора разумно оформить акт приема-передачи предмета займа. Эта мера станет гарантом осуществления конфликтов на предмет качества имущества;

- если бланк состоит из нескольких листов, личные подписи участников ставятся на каждом из них — так исключается вариант умышленной подмены сведений;

- документ необходимо составлять максимально тщательно и подробно;

- все суммы, в нем фигурирующие, пишутся не только цифрами, но и прописью.

Обратите внимание! Если договор заключается между лицами, имеющими родственную связь, желательно заручиться свидетелями и ставить подписи под документом в их присутствии

Разновидности

Из-за того, что существует в жизни достаточно тонкостей и особенностей, соглашения между двумя сторонами могут включать различные особенности, обусловленные обстоятельствами или какими-то пожеланиями.

Можно выделить следующие разновидности соглашений по займу, которые отличаются между собой по условиям, предмету, целям и субъектами гражданского права, которые принимают участие в письменном оформлении отношений между Заимодавцем и Заемщиком:

- типовой или стандартный договор займа;

- договор беспроцентного займа;

- договор процентного займа;

- договор займа вещей;

- договор займа денежных сумм;

- договор займа векселей;

- договор целевого займа;

- договор нецелевого займа;

- договор краткосрочного займа;

- договор займа между физическими лицами;

- договор займа от юридического лица физическому;

- договор займа от учредителя организации;

- договор займа от организации учредителю;

- договор займа сотруднику предприятия, учреждения или организации.

И, тем не менее помимо разновидностей, есть и простая письменная форма соглашения между Заимодавцем и Заемщиком.

Простая форма соглашения по займу обговаривает лишь самое основное: стороны, предмет и стандартные условия по возврату, начислению и выплате процентов. Здесь не указываются никакие другие характеристики или особенности.

Поэтому для простых взаимоотношений между Заимодавцем и Заемщиком достаточного заключить простую форму договора займа.

Можно использовать также и дополненный типовой договор, где указывается график выплаты по займу, обговариваются возможные спорные моменты или форс-мажорные обстоятельства.

Такие пункты позволяют хоть немного подстраховаться Заемщику в том случае, когда наступают обстоятельства от него не зависящие, но препятствующие возврату долга Заимодавцу.

Что такое договор займа между юрлицами

Подобная форма правоотношений между предприятиями предусматривает соглашение, при которой одна из сторон передает, а другая – принимает в собственность деньги или товары. Договор ссуды между юрлицами дополнительно подразумевает что:

- По истечении установленного срока организация-заемщик должна вернуть тождественное количество финансовых средств или ценностей (столько же кирпича, бетонных блоков и др.).

- Такая услуга может иметь оплату в виде процента. Он начисляется в тех же единицах (то есть, деньгах или конкретном товаре), что и выданная ссуда

Условия заключения

Юридические требования к оформлению займа между двумя организациями имеют свои особенности, которые необходимо учитывать при составлении официальных документов. Заверять соглашение в нотариальной конторе не требуется, но это можно сделать по желанию одной из сторон. В законодательстве говорится об обязательной письменной форме договора. Если он не оформлен, а деньги (или товарные ценности) переданы заемщику, налоговые органы будут считать это необоснованным обогащением. Правильно составленный документ должен:

- Включать реквизиты сторон.

- Соответствовать законодательным нормам и требованиям, являться многофункциональным документом, предусматривающим все особенности сделки.

- Во избежание споров, прямо содержать указание о возмездности сделки – необходима или нет оплата в виде процентов за оказанную услугу.

Момент вступления в силу договора

Выдача и получение ссуды между юрлицами имеет важную особенность, отличающую ее от банковских кредитов. Соглашение вступает в силу только в момент вручения денег или товара от заимодавца заемщику и действует на протяжении указанного срока. Такой документ можно заранее скрепить подписями сторон. Если по каким-то причинам кредитор не передает денежные средства или ценности, то соглашение считается не вступившим в силу

Оспаривание договора займа

К договорам займа, как и другим сделкам, применяются правила для ничтожных и оспоримых сделок. Кроме того, заемщик вправе оспорить договор займа по его безденежности. Безденежность означает, что заемщик не получил деньги в долг или получил их в меньшем размере, чем указано в договоре займа.

Составление договора займа в письменной форме исключит возможность оспаривания его безденежности свидетельскими показаниями, за исключением случаев обмана, насилия и угроз.

Следует отличать безденежный договор займа от новации долгового обязательства в заемное. По договоренности сторон договора можно заменить заемными обязательствами долги по договорам купли-продажи или аренды имущества, а также другим договорам, предусматривающим выплату денежных средств.