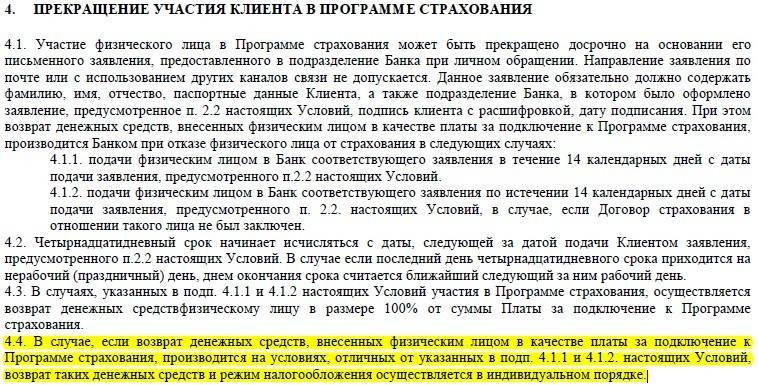

Судебные тяжбы

Обычно банк не идёт на конфронтацию с клиентами и добровольно корректирует ставку. В некоторых случаях дело доходит до судебных разбирательств. Часть заёмщиков пытается взыскать с кредитного учреждения моральный вред и неустойку за пользование чужими денежными средствами. Данные требования суд обычно отклоняет, возвращая истцу излишне уплаченные проценты.

До суда дела доходят редко, поскольку ипотечные споры часто привлекают внимание журналистов. Репортажи и сюжеты на телевидении создают негативный информационный фон, который приводит к сокращению клиентской базы банка

Люди, решившие отказаться от заключения договора, не должны становиться киногероями.

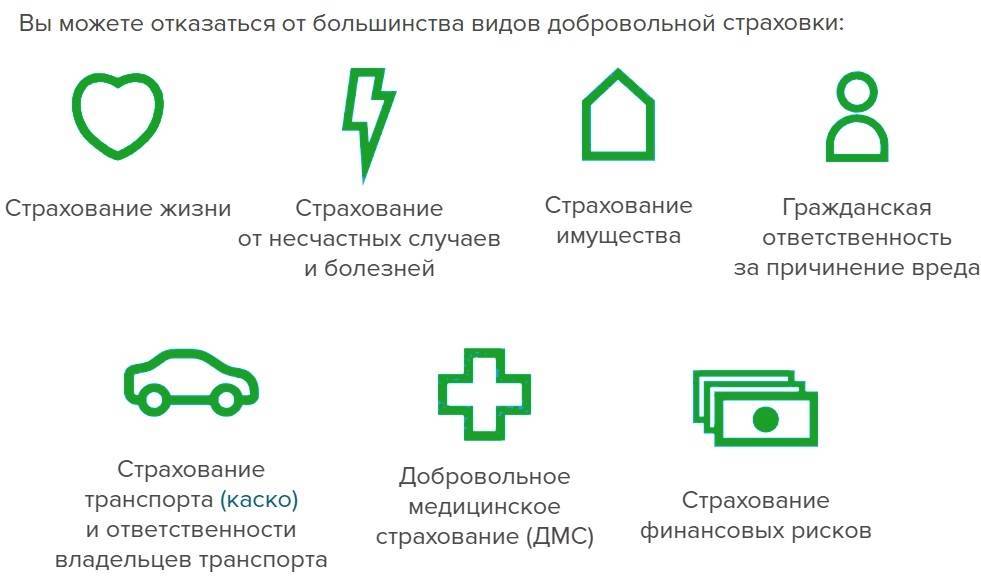

Менеджеры кредитной организации часто настаивают на том, чтобы человек покупал полис в . Такие предложения противоречат закону. Клиент не обязан страховать жизнь в конкретной фирме. Страхователю следует изучить все предложения сторонних СК и выбрать наиболее выгодный вариант.

Почему банки заинтересованы в оформлении страховки

Кредитно-финансовые учреждения, предоставляя кредиты, зачастую вкладывают большие денежные средства в нужды людей для получения собственной прибыли. При этом они рискуют потерять свои вложения, тем более, если идет речь о конкретном имуществе, которое может быть повреждено от рук третьих лиц либо окажется объектом их мошеннических действий.

Претензия на страховку залогового имущества объясняется тем, что кредитор хочет получить максимальные гарантии по исполнению долговых обязательств кредитуемым лицом. Представление имущества под залог не дает Сбербанку стопроцентной уверенности, так как оно может быть приведено в негодность разными способами и потеряет свою ценность. Только застрахованный залог выступает гарантом для кредитодателя.

При оформлении жилищных кредитов также превалирует установленная законодательно норма о страховании имущества. Наравне с подобной процедурой актуальным становится и договор о страховании жизни и здоровья, так как ипотечный кредит подразумевает продолжительный период обслуживания (что особенно актуально для Сбербанка).

Берёте ли вы кредиты?

Да, это нормально 26.71%

Только в крайнем случае 23.99%

Приходилось, но больше не буду 18.12%

Нет, никогда не брал 31.18%

Проголосовало: 1363

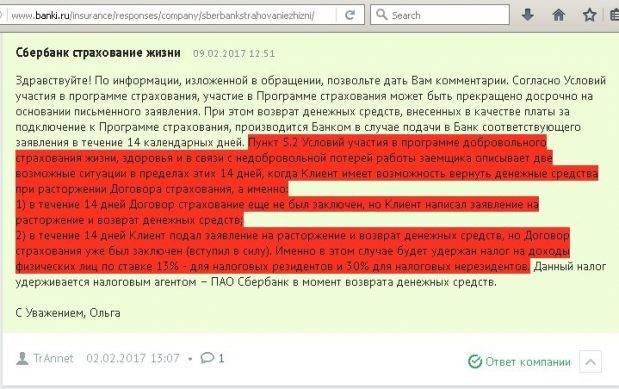

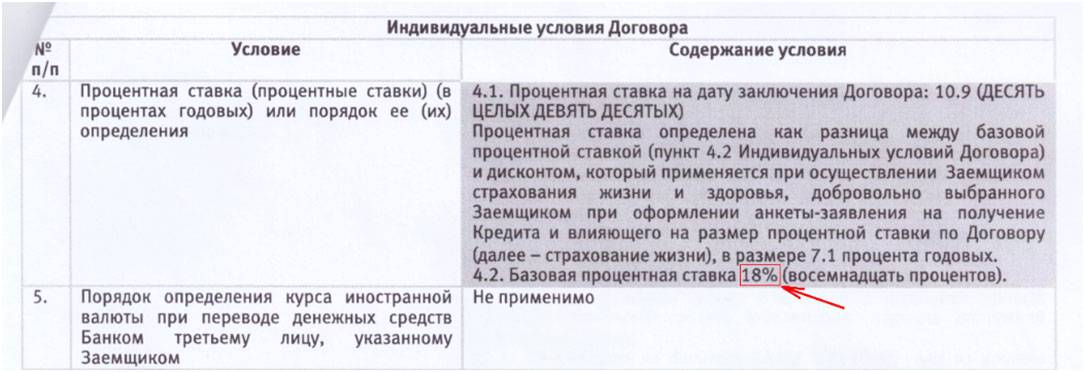

Поскольку заемщик может высказать отказ от страховки добровольного характера (в отличие от обязательной), кредитные организации разрабатывают различные предложения по продвижению данной услуги. К примеру, Сбербанк России возвел исполнение этого условия в ранг скидки на процентную ставку по кредиту. Она исчисляется на уровне 0,3 % (базовая ставка минус 0,3).

«Сбербанк» — Возврат денег за страховку через суд

Отказ Сбербанка вернуть денежные средства, оплаченные в качестве страховой премии, а равно оставление заявления без ответа в разумный срок является основанием для обращения за защитой в судебном порядке.

Рассмотрение страховых споров имеет ряд особенностей, в том числе:

- применение Закона РФ «О защите прав потребителей», в том числе в части освобождения от госпошлины, компенсации морального вреда, взыскания штрафа в размере 50% от суммы удовлетворенных требований, возложение на страховщика обязанности по предоставлению доказательств отсутствия вины, территориальная подсудность по усмотрению истца (место жительства или заключения договора);

- взыскание процентов по ст. 395 ГК РФ за период с момента направления заявления по день фактического исполнения обязательств;

- компенсация судебных расходов, в том числе по направлению претензии, оплату услуг представителя.

Обратите внимание, на соблюдение претензионного порядка – это позволит доказать, что требования по возврату страховки не были исполнены страховщиком в добровольном порядке.

Скачать бланк досудебной претензии:

Если заявление о расторжении было подано в период охлаждения, дело не составляет особой сложности и судебная практика складывается таким образом, что деньги за страховку взыскивают в полном объеме.

Вместе с тем при отсутствии юридического образования составить грамотно исковое заявление в суд, правильно сформировать правовую позицию и рассчитать проценты за пользование денежными средствами по ст. 395 ГК РФ достаточно проблематично. Обратитесь к компетентному специалисту, который поможет составить претензию и исковое заявление, а также защитит интересы в суде.

Важно! Если гражданин отказывается от страхования, и Сбербанк дает отрицательный ответ по кредиту или устанавливает повышенные процентные ставки, его действия признаются правомерными. Согласно законодательству, кредитор может отказывать в выдаче займов без объяснения причин.

Порядок действий при возврате страховки через суд выглядит следующим образом:

- Составляется исковое заявление. Унифицированной формы иска нет, но оно должно соответствовать требованиям ст. 131 ГПК РФ по содержанию.

- Если сумма исковых требований менее 50 000 руб., иск подается в мировой суд. В остальных случаях – в районный по месту регистрации ответчика, а при отсутствии такой возможности – по адресу прописки истца.

- Сторонам рассылаются уведомления с датой первого судебного заседания.

- Истец посещает судебное заседание, при необходимости предоставляет дополнительные доказательства своей правоты.

- По окончании рассмотрения дела судом оформляется решение.

Рассмотрение дела в мировом суде займет 1 месяц, в районном – до 3 месяцев, но при наличии очевидных фактов нарушений законодательных норм истцом решение суда может быть оформлено за одно заседание.

Срок вступления судебного решения составляет 30 дней с момента оглашения резолютивной части. Если оно не устраивает истца, он может обжаловать его в апелляционном порядке. После вступления решения в силу возможна только кассация.

Какие документы нужны для подачи в суд?

Вместе с иском гражданину необходимо представить в суд такой комплект документов:

- паспорт;

- направляемое ранее заявление на возврат;

- кредитный договор;

- договор страхования;

- письменный отказ в возврате премии;

- квитанция об оплате госпошлины;

- справка о досрочном погашении займа.

Секретарь суда с представленных документов снимает копии, оригиналы отдаются владельцу.

Как составить исковое заявление в суд?

Для оформления иска рекомендуется скачать готовый бланк, при заполнении понадобятся следующие данные:

- Наименование суда.

- Ф.И.О. истца, адрес регистрации.

- Наименование и адрес ответчика – указывается название СК.

- Описание обстоятельств со ссылками на законодательные нормы, которые были нарушены страховщиком при отказе.

- Исковые требования – возврат страховки в полном размере или пропорционально количество дней, когда она действовала. Расчет производится истцом самостоятельно.

- Опись прилагающихся документов.

- Дата составления и подпись.

Заявление желательно составить в двух экземплярах – один отдать в суде для рассмотрения, а на втором попросить секретаря поставить отметку о принятии и оставить себе.

Чтобы все наверняка было составлено верно и подобных проблем не возникло, рекомендуется привлечь опытного юриста. Специалист поможет оформить все необходимые документы и будет сопровождать весь процесс до результата.

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- – возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

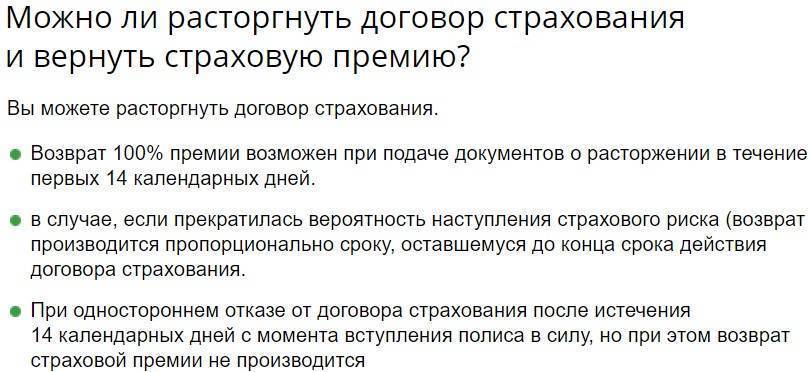

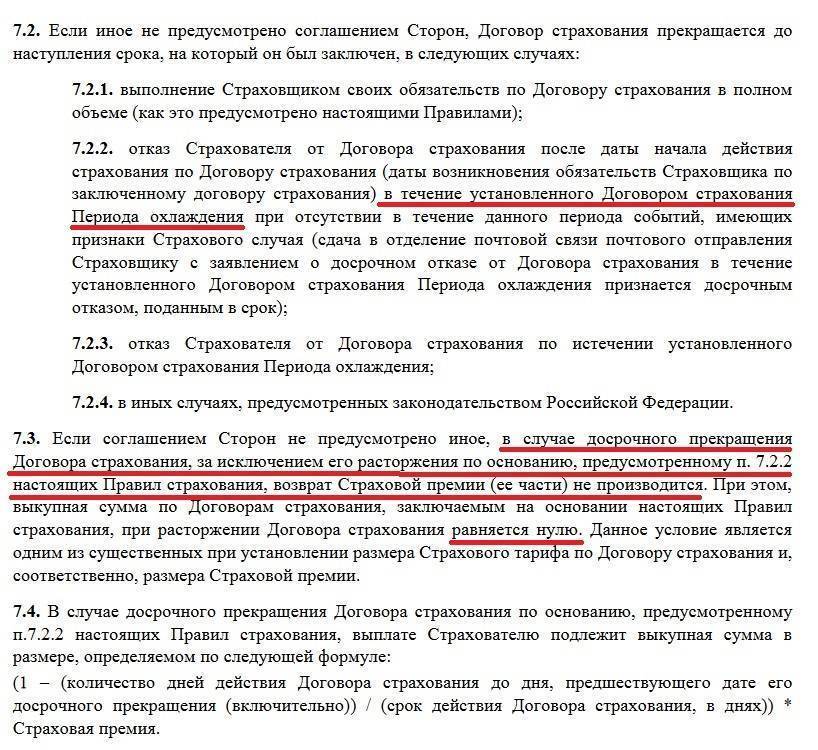

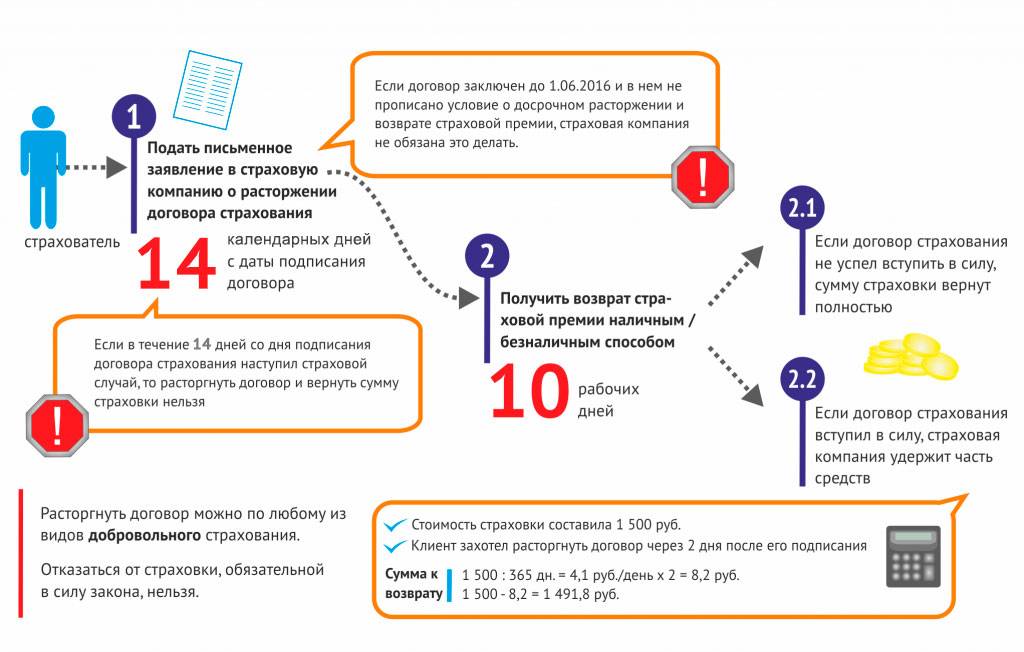

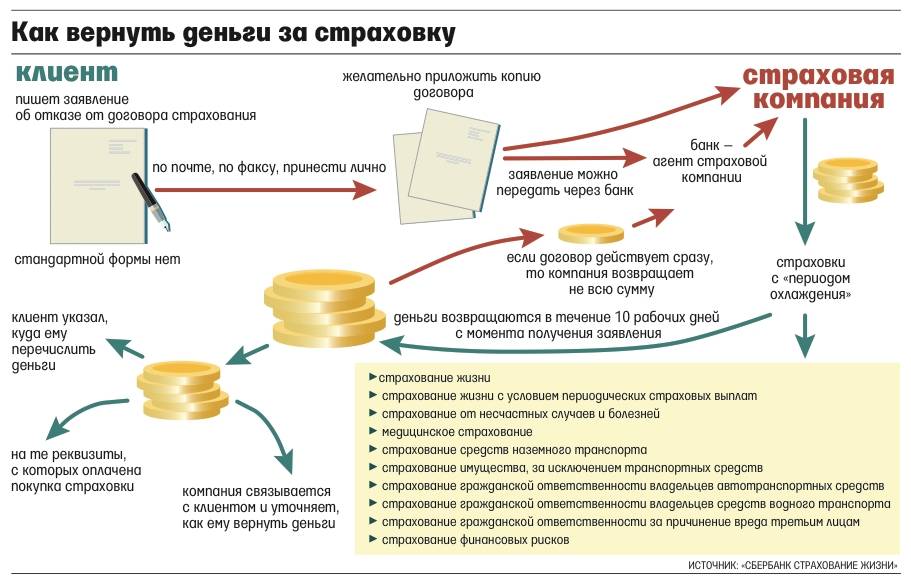

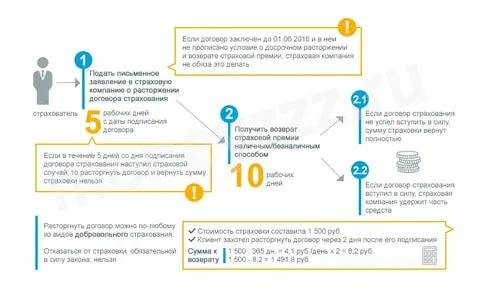

Способ 1: отказ от договора страхования в “период охлаждения”

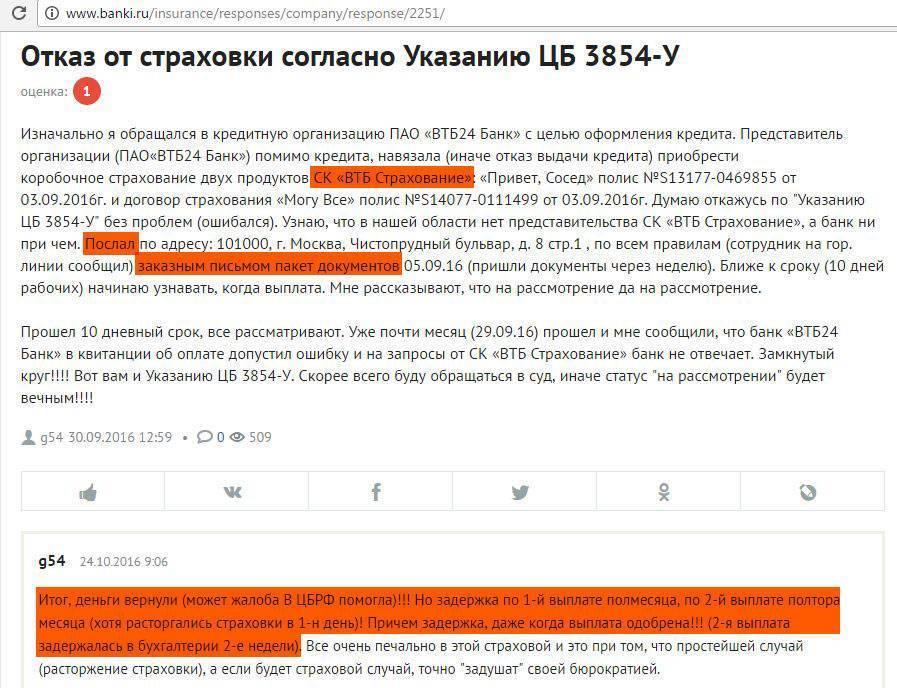

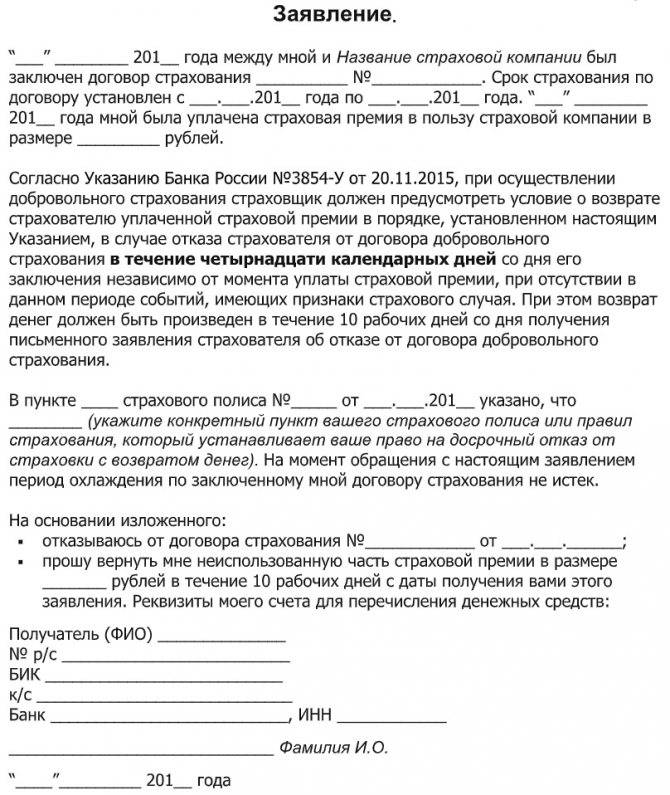

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

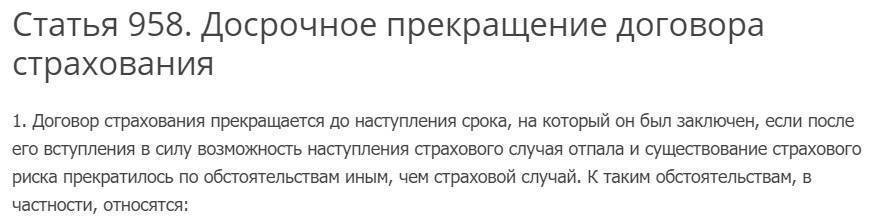

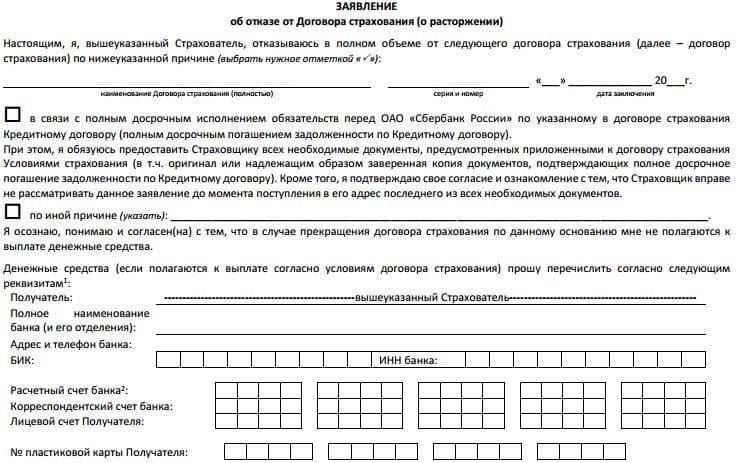

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание – ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

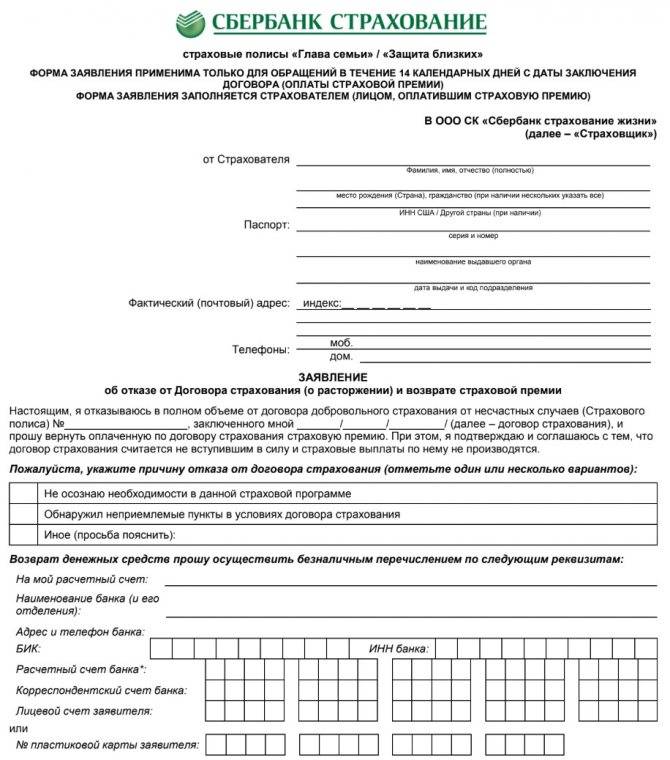

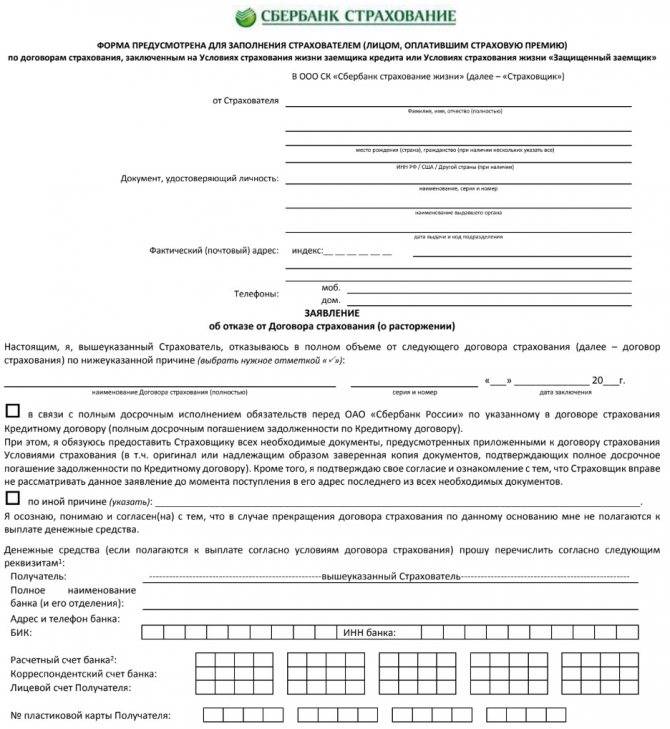

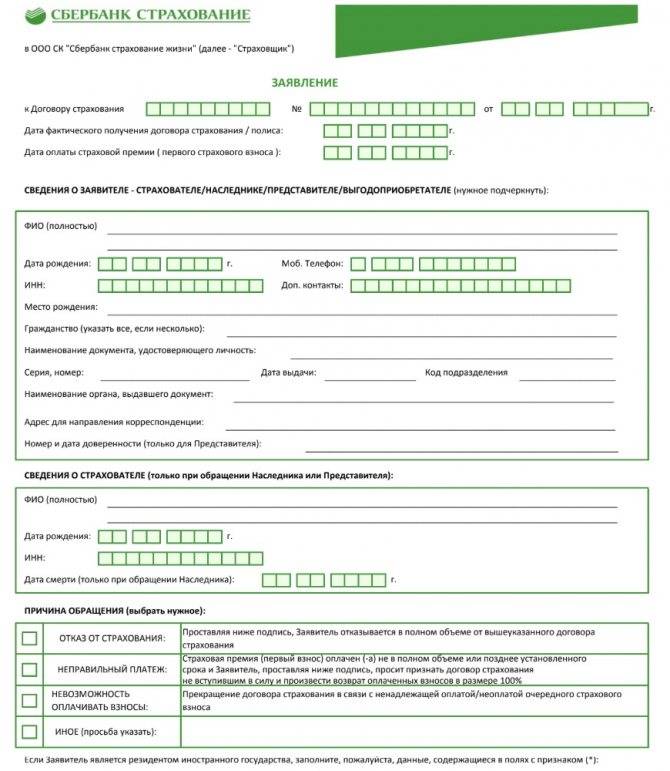

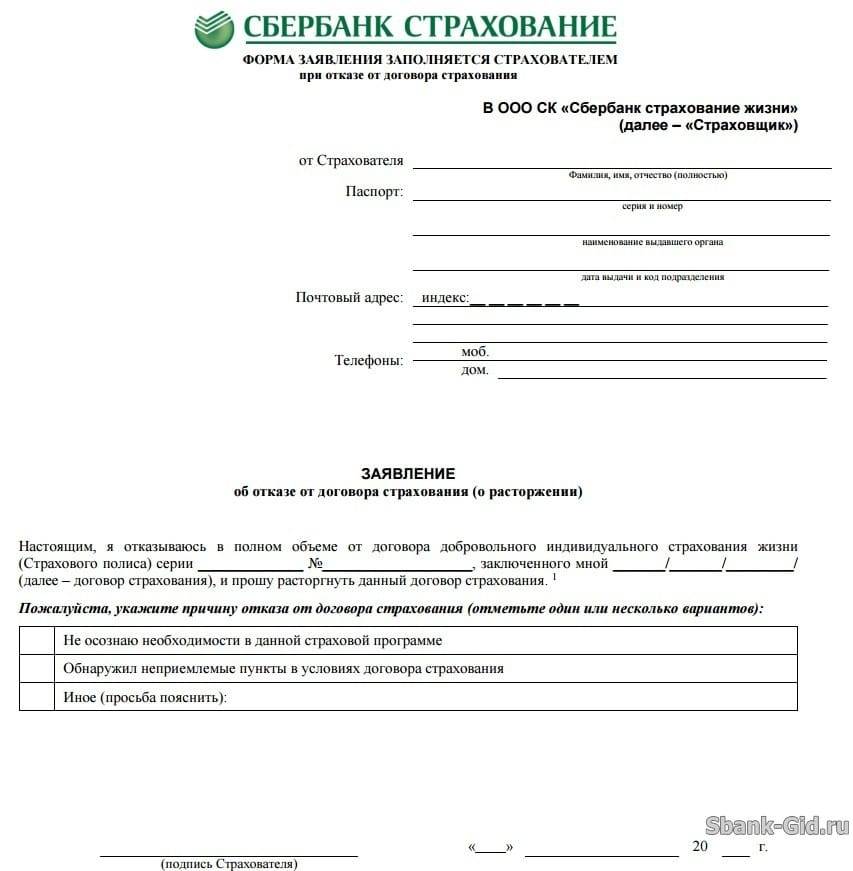

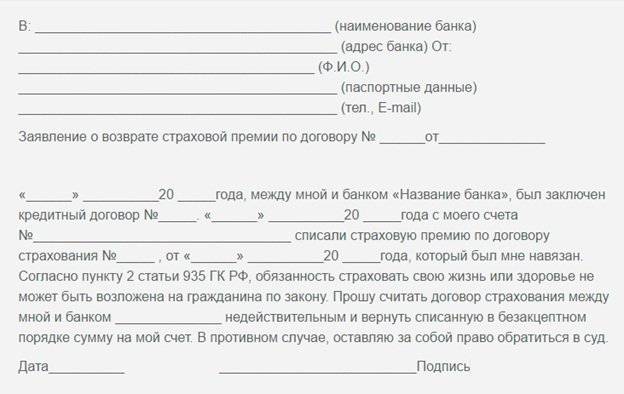

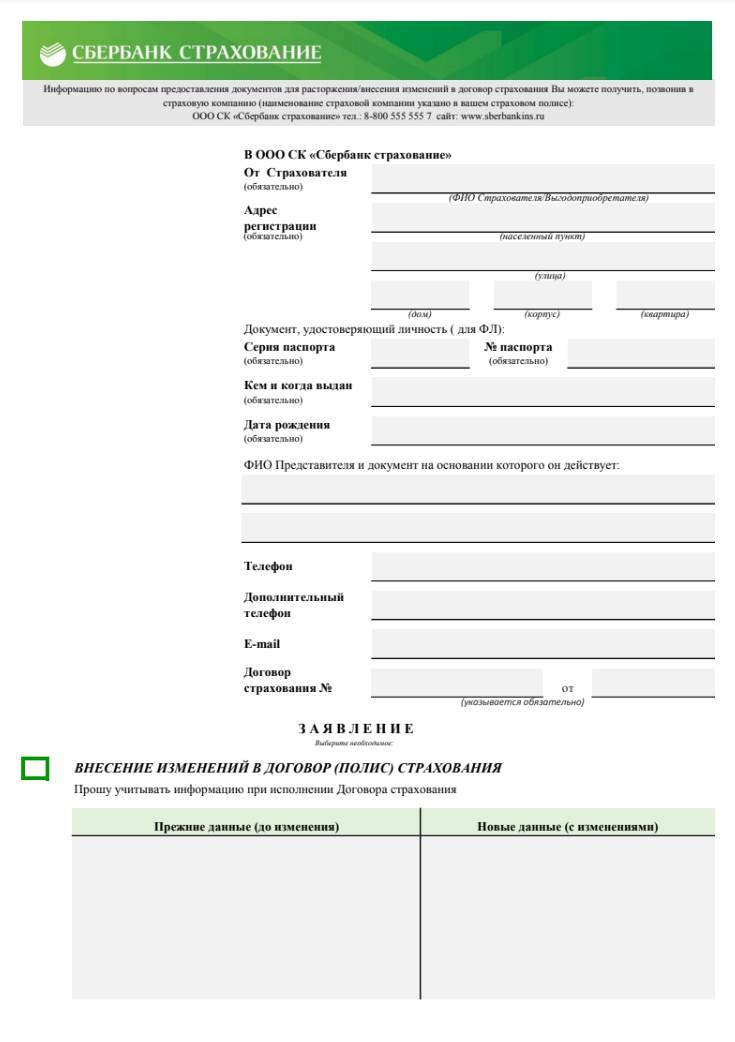

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 – ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания – это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)

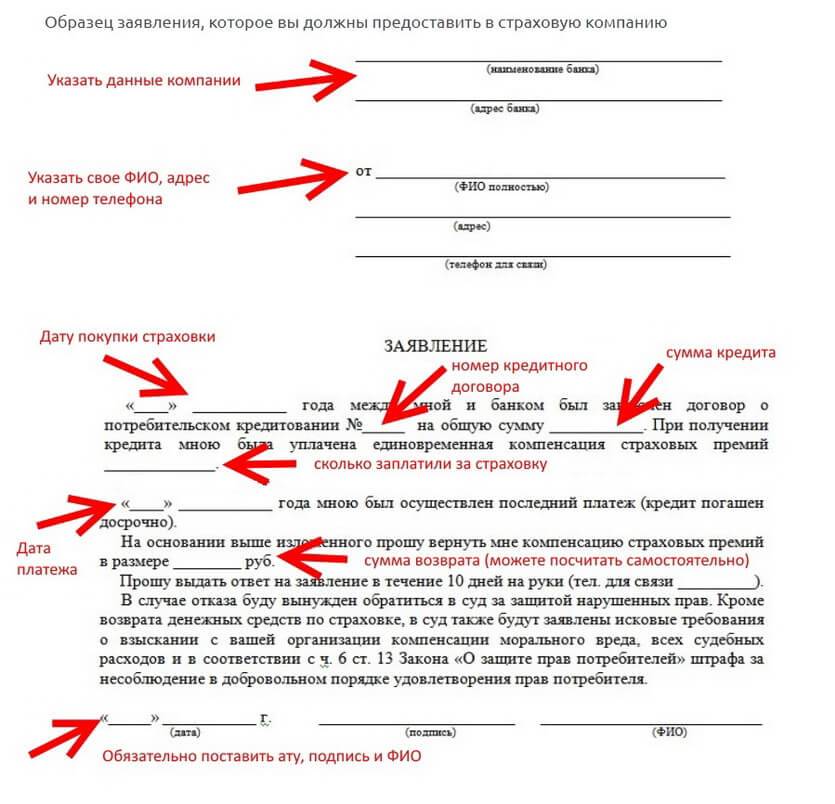

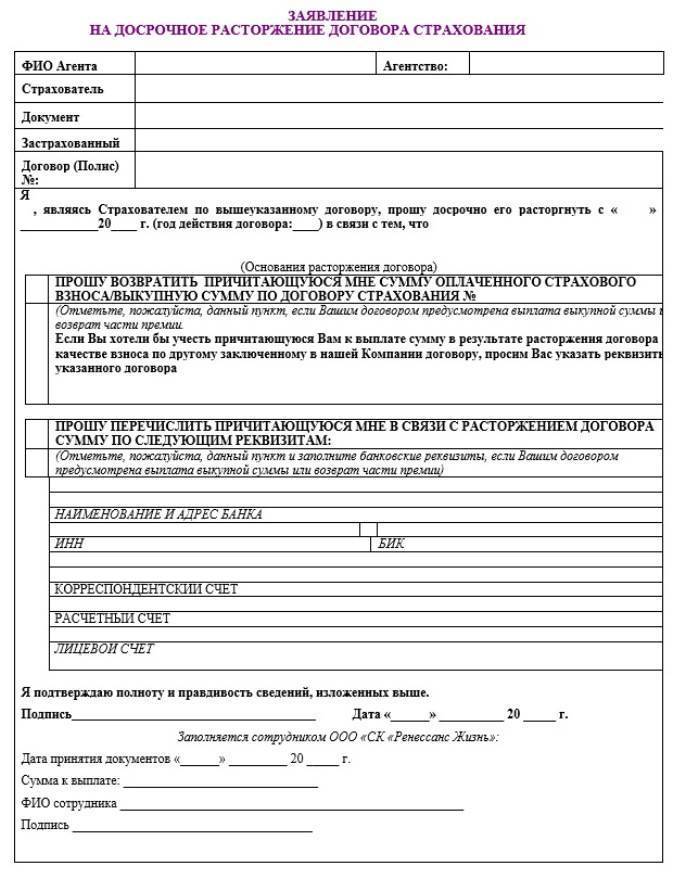

Пример заявления на расторжение страховки по кредиту

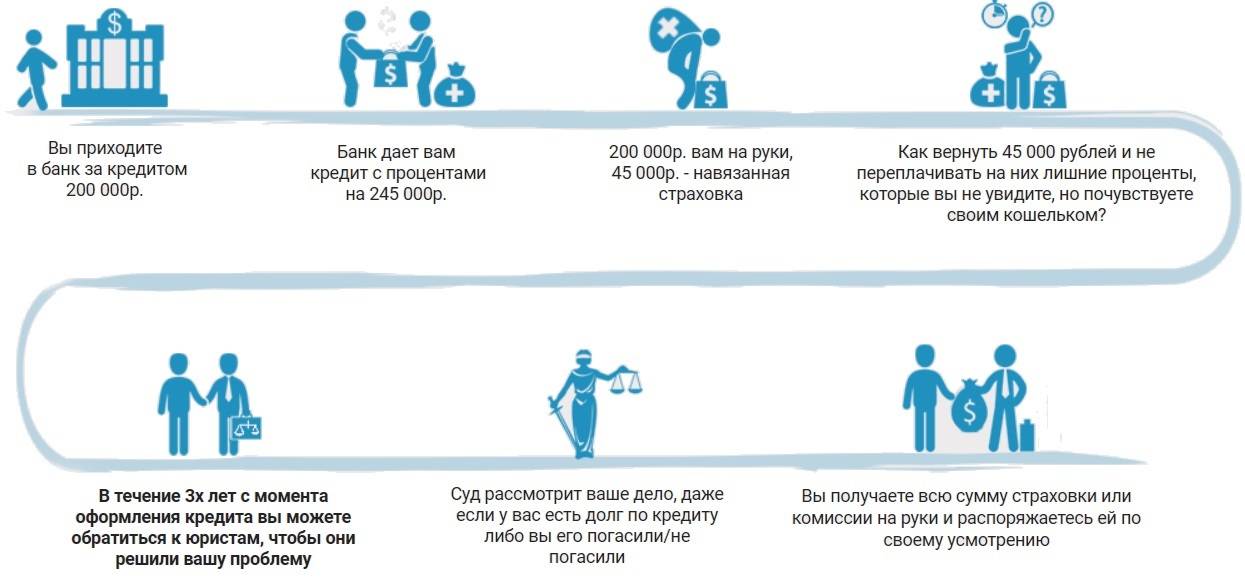

Итак, подытожим статью. Любой клиент Сбербанка может и имеет полное право вернуть деньги уплаченные за страховку по потребительскому кредиту, поскольку страхование ответственности кредитора в данном случае не является обязательным. Сотрудники банка при изъявлении желания на возврат денег могут попытаться вас ввести в заблуждения, но просто не сдавайтесь и вручите им подписанное вами заявления на возврат средств за страховку и вы получите денежную компенсацию в течение нескольких рабочих дней на свой счет после рассмотрения заявления в отделении банка. В отделение банка не забудьте взять с собой кредитный договор и паспорт.

В случае же с ипотечным кредитом используется страхование имущества — в данном случае приобретаемой квартиры и вернуть деньги за страховку тут гораздо сложнее, поскольку страховка при ипотечном кредите является обязательной.

Как видит, возврат денег за неиспользованную страховку по кредиту это несложный процесс и каждому по силам вернуть свои деньги за не до конца использованную услугу страховой компании банка.

Возврат страховки после получения кредита

Представим, что вы все же согласились на оформление страхового полиса. Как вернуть страховку по потребительскому кредиту в этом случае? Главное – понять, что страховка вам не нужна, достаточно быстро. Раньше, чем прошел период охлаждения.

Под этим термином понимается срок, в течение которого любой человек, заключивший договор страхования, имеет право его расторгнуть и получить назад уплаченную сумму.

Период охлаждения появился в российской системе страхования летом 2016 года и в соответствии с Указанием Центробанка составлял 5 рабочих дней. С 1 января 2018 года его длительность увеличилась до 14 дней, но уже календарных, а не рабочих. То есть вернуть страховку после оформления кредита можно.

Взяв кредит, к примеру, 1 числа, вам нужно успеть до 15 числа включительно заявить о своих намерениях отказаться от страховки. Ниже представлен порядок возврата, которому вам нужно следовать.

Взять договор страхования и внимательно его прочитать. Как показывает практика, до подписания этого никто не делает. Там написано, в какой период можно отказаться от страховки.

Не забывайте, что 14 дней – это минимально возможный период охлаждения. Страховая компания по своему усмотрению может увеличить его.

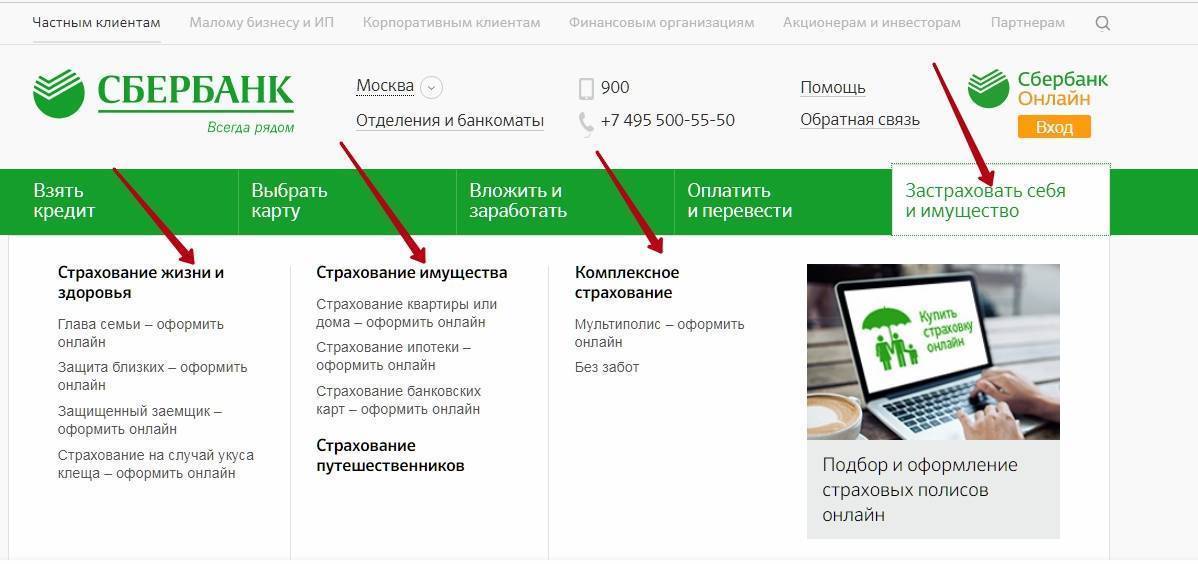

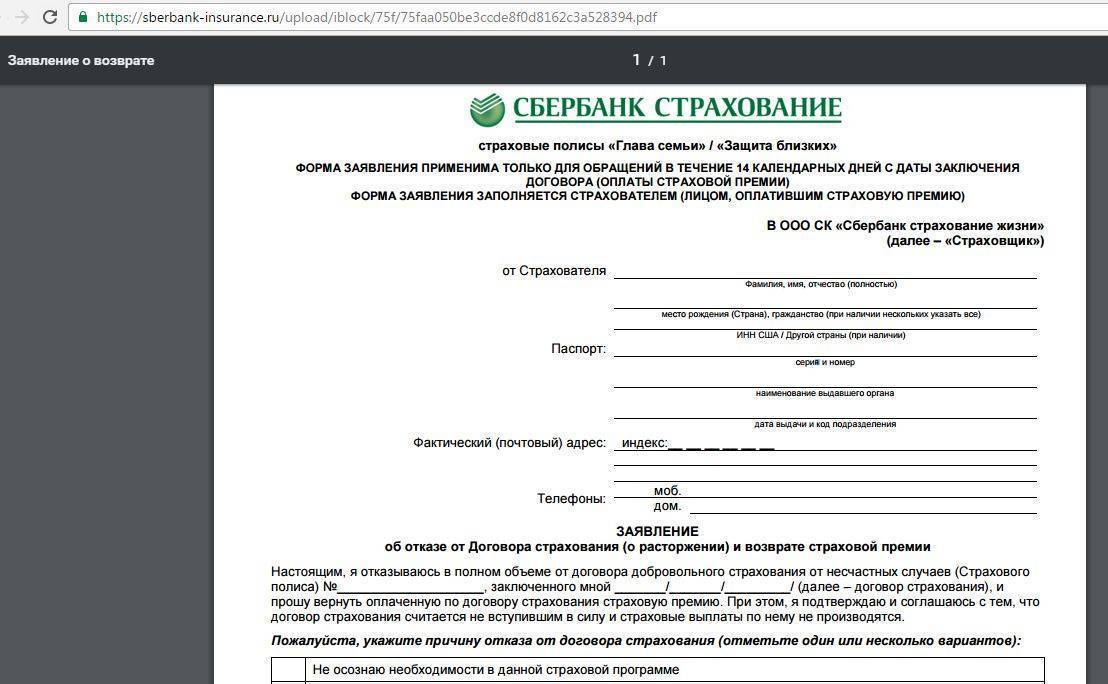

- Получить бланк заявления на отказ от страхования. Можно написать его и в свободной форме, но проще заполнить готовое. Сделать это можно либо на сайте страховой компании, услугами которой вы воспользовались, либо в любом отделении того банка, где вы оформили кредит.

- Заполнить заявление. Обычно оно очень простое. Требуется указать свои личные данные, причину отказа и номер и дату кредитного договора, в рамках которого вам предложили застраховаться. Не забудьте проставить галочки в перечне документов, которые вы приложите к заявлению (копия паспорта, копия заявления на страхование). Самое главное – правильные реквизиты для возврата. Здесь лучше попросить помощи у сотрудников банка, иначе можно запросто перепутать корреспондентский счет банка со своим личным.

- Отправить заявление в страховую компанию. Сделать это можно двумя способами: первый – просто оставить заявление в банке, а уже сотрудники направят его страховщику. Очень легко, но рискованно: человеческий фактор присутствует везде, ваши документы могут просто затеряться. Если вы все же выбрали этот способ, попросите человека, принимавшего у вас заявление, сделать его ксерокопию и прописать дату принятия, свои должность и ФИО и поставить печать. В случае форс-мажорных обстоятельств у вас будет доказательство, что заявление вы подали вовремя. Если вы хотите самостоятельно отслеживать рассмотрение документов, воспользуйтесь услугами Почты России. Просто отправьте пакет заказным письмом на адрес страховой компании. С помощью номера отправления вы сможете каждый день проверять, где находится ваше письмо. Адрес страховщика можно посмотреть либо на сайте, либо в договоре страхования. Он есть в разделе «Реквизиты сторон».

- Ожидайте зачисления средств. Как правило, деньги приходят довольно быстро, в течение 3-5 дней после получения страховой компанией документов.

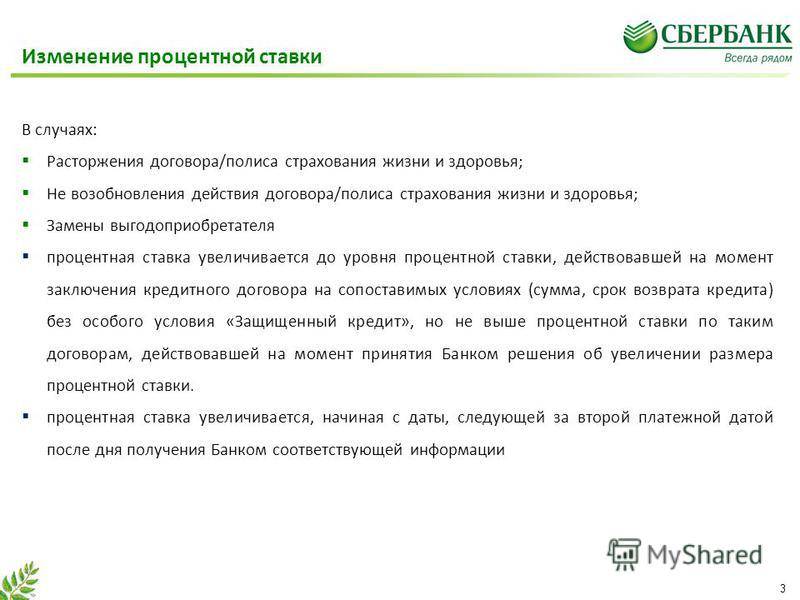

Отказываясь от страховки после взятия кредита, помните, что этим вы можете изменить условия кредитования. Если в кредитном договоре прописано, что ставка при наличии страховки меньше базовой, то как только банку станет известно о расторжении договора страхования, он имеет право увеличить ставку по вашему кредиту. Несмотря на то, что кредитный договор уже подписан.

Также следует знать, что отказ от страховки в период охлаждения возможен только в том случае, если страховой случай не наступил. Представьте ситуацию: вы берете кредит и на следующий день попадаете под машину. Результат – инвалидность. Если вы подадите заявление на получение страховой выплаты, то отказаться от страховки будет уже нельзя. Даже если вы каким-то образом успеет оформить нужные документы и получить деньги до истечения 14 дней.

Можно ли вернуть страховку и в каком случае?

На основании указа № 4500 от 01.01.2018 г, утверждённого Центробанком РФ,«период охлаждения», действующий в нашей стране с июня 2016 года, официально продлён с пяти дней до двух недель. Это срок, в который клиент может расторгнуть договор страхования без объяснения причин.

Единственное уточнение – действие «периода охлаждения» распространяется только на договора индивидуального страхования. Если договор является частью программы страхования вкладов финансового учреждения, то и условия его расторжения регламентируются исключительно её правилами.

В течение первых 5 дней

Пользуясь правовой нормой, ведённой Центробанком России с 01. 06. 2016 г, клиенты страховых компаний могут требовать возврата всей внесённой суммы на основании заявления на расторжение договора, поданного в пятидневный срок с момента его заключения.

Ваше обращение должно быть рассмотрено в течение 10 дней после его подачи. Эта норма применима только при личном приобретении клиентом страхового полиса в организации, предоставляющей такие услуги.

В течение 14 дней

Если страховка оформлялась непосредственно в отделении Сбербанка (через его дочернюю СК), у Вас есть право отказаться от неё в течение 14-ти дней после заключения договора. Банк в этом случае гарантирует возврат всей суммы, уплаченной Вами в качестве страховой премии.

После 14 дней

По истечении официально установленного «периода охлаждения», решение Сбербанка по поданному заявлению может быть следующим:

- при отсутствии страховых рисков банк может пойти на расторжение договора с частичным возвратом внесённой суммы (как правило, не более 50%);

- если соглашение с банком не достигнуто, договор может быть расторгнут Вами в одностороннем порядке, но без возвращения страховой премии;

- рассмотрение Вашего заявления может быть отклонено, в связи с завершением «периода охлаждения».

Полноценным юридическим основанием для расторжения договора могут служить:

- доказательства того, что одним из условий, поставленных банком при заключении кредитного соглашения, было приобретение страхового полиса и возможности отказаться от этой услуги у Вас не было;

- включение услуги страхования в сумму кредита, что повлекло за собой увеличение размера процентных отчислений по займу.

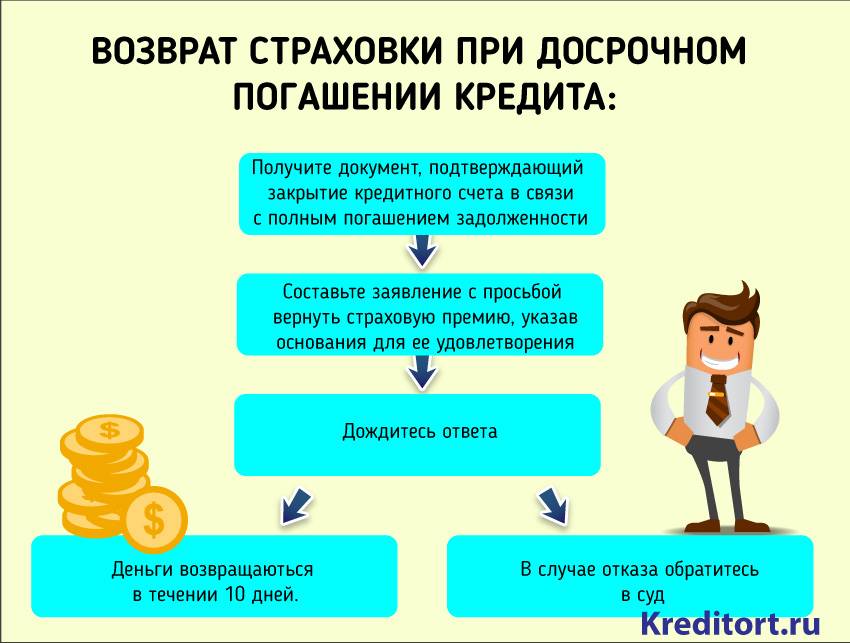

При досрочном погашении

Если выданный банком кредит был погашен досрочно, Вы вправе обратиться в кредитный отдел финансового учреждения или непосредственно в страховую компанию с заявлением о расторжении договора.

Основанием для этого может служить фактическое завершение кредитного периода. Срок действия договора о страховании займа не может превышать срока полного погашения кредита, установленного банком. Поскольку кредитные обязательства перед банком Вами были выполнены досрочно, договор о страховании займа теряет смысл и прекращает своё действие.

Перед тем, как обратиться в СК, обязательно возьмите в банке справку о полном погашении суммы займа. В том случае, когда полис приобретается в офисе Сбербанка, запрашивать такую выписку нет необходимости. При предъявлении документа страховщик обязан сделать перерасчет и вернуть клиенту сумму страховки за период, когда полис потерял свою актуальность.

Если обращение в СК о возврате неиспользованной суммы страховки не вступает в противоречие с условиями договора, оно должно быть рассмотрено и удовлетворено. В противном случае Вы можете решить вопрос через суд.

Возможен ли возврат по коллективному договору?

Различные варианты договоров коллективной страховки, предлагаемые Сбербанком, не предоставляют клиенту возможности прервать действие договора в индивидуальном порядке. Дело в том, что страхователем в таких случаях является банк, а не клиент, и действие «периода охлаждения» на такие договора не распространяется.

При попытке вернуть страховой взнос в течение 14-ти дней после подписания договора, можно сослаться в заявлении на норму N 3854-У от 20. 11. 2015 г, установленную Банком России для всех кредитных организаций и страховых компаний. Этот акт предусматривает для застрахованного лица возможность оспорить правомерность действий банка при «навязывании» ему обязательного приобретения полиса при получении кредита.

Самым надёжным способом избежать таких сложных взаимоотношений с финансовым учреждением, является отказ от подписания договора коллективной страховки. Вы вправе требовать, чтобы в соглашении с СК отсутствовал пункт об участии банка. Отказать в этом Вам не смогут.

Досудебное урегулирование спора

Если получен отказ в возврате страховой премии, то нужно обратиться к финансовому омбдусмену. Об этом говорит № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг». Новый порядок должен быть соблюден перед обращением в суд.

123-ФЗ

123-ФЗ Об уполномоченном по правам потребителей финансовых услуг

от 4 июня 2018 года

Изучить документ

Подробный обзор

С 1 июня 2019 года для урегулирования спора со страховой организацией по договорам ОСАГО, КАСКО и ДСАГО до обращения в суд вы должны обратиться к финансовому уполномоченному!

По другим видам страхования (кроме ОМС) такая возможность появится с 28 ноября 2019 года.

Финансовый уполномоченный рассматривает ваш вопрос в течение 15 рабочих дней. Если решение положительное, то оно отправляется в страховую в течение 1 дня. И страховая обязана его исполнить в срок, указанный в решении.

https://youtube.com/watch?v=jlLUmVEnMEg

Если после рассмотрения спора уполномоченный не поддержал вашу позицию, то можно обратиться в суд. В суде нужно предоставить доказательства, что соблюден порядок досудебного урегулирования спора.

Перед подачей иска в суд стоит сравнить выгоду, которую можно получить от исхода дела с предстоящими расходами на адвокатов. Если сумма большая, рекомендуем воспользоваться услугами проверенных юристов.

Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимум вопросов

- Понятный результат со ссылками на законодательство

- Понятное объяснение

- Нужно всего пару минут

Судебная практика имеет положительные и отрицательные решения, касаемые обращений по возврату страховки. Страховые компании не очень любят, когда дело доходит до суда, поэтому стараются решить проблему в досудебном порядке. Заемщику в данном случае стоит быть по-настойчивее и знать свои права.

Не будет лишним напомнить, что перед подписанием документов лучше ознакомиться с их содержанием. Если какие-то моменты непонятны, то лучше проконсультироваться с кредитным специалистом или юристом.

Особенности страховки в Сбербанке

- получение страховки при оформлении потребительского кредита не является обязательным

- парадокс между законом ГК РФ и жизнью: в случае отказа от страховки Сбербанк имеет право отказать вам в выдаче кредита

- в случае с ипотекой вы обязаны застраховать объект недвижимости, который служит залогом по кредиту, от порчи (это закон)

- Вы имеете право вернуть страховку по кредиту Сбербанка досрочно, не дожидаясь конца ее действия, но только если прошло не более 30 дней. В таком случае вам вернуть 50% стоимости страховки или сделают пересчет возврата остатка кредита по дням

- возврат страховки по кредиту в Сбербанке осуществляется в соответствии с положениями Гражданского кодекса РФ

- Вы имеете полное законное право отказаться от страховки по кредиту даже после получения кредита в течение 1 месяца с момента подписания кредитного договора и произвести “возврат услуги” без изменений условий кредитования.

Действия заемщика при отказе страховщика

Заявка о возврате страховой премии рассматривается Сбербанком в течение 1 месяца (иногда этот период продлевается еще на 30 дней). Если страховщик отказывается от возврата денег, рекомендуется потребовать с него обоснования отказа по заявке в письменном виде, скрепленного подписями и печатью компании. В документе указывается причина отклонения заявки. Имея его на руках, можно подать на компанию в суд.

Однако эта схема хороша только в теории: на практике бывает очень сложно доказать в суде, что страховые услуги были навязаны заемщику по ипотеке. Максимум, на что сможет рассчитывать страхуемый – возврат части страховой суммы.

Оформляя ипотеку и сопровождающую ее страховку в Сбербанке, заемщик должен четко знать, какая из предлагаемых программ является обязательной, а какая – рекомендованной. В случае вынуждения к взятию добровольной страховки дебитору следует обеспечить пути возврата страховки, а в сложных случаях – подать на компанию в суд.

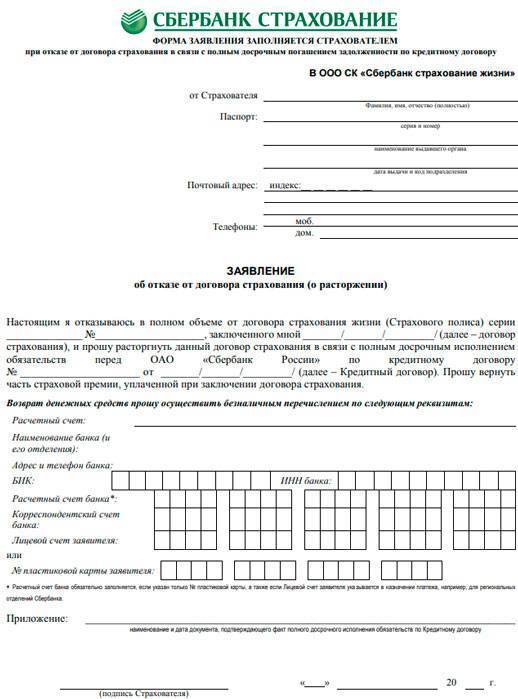

Возврат страховки при досрочном погашении кредита

Большая часть обращений на возврат страхового взноса по займу приходится именно на случай досрочного погашения задолженности. Ведь если договор был оформлен на 3 года, а выплатить кредит удалось за 2 года, то зачем тогда переплачивать за ненужную услугу. Тогда нужно подать письменное заявление в банк или в страховую, с просьбой возврата ранее уплаченной суммы страховки и прекратить действие страхового договора по причине досрочного погашения кредита.

Если в страховой вам откажут в возмещении уплаченных страховых взносов, и это противоречит условиям договора подписанного вами, вы можете в судебном порядке требовать возврата уплаченных средств.

Существующие способы возврата

Переходим непосредственно к теме, как вернуть деньги по ипотечному страхованию. Здесь клиенты имеют несколько путей решения, подробно о каждом расскажем далее.

Досрочная выплата

Один из способов вернуть средства, затраченные на страхование, – сделать досрочное погашение ипотеки. Если в ходе планового погашения страховой случай не наступил, это не означает, что страховая компания не исполнила своих обязательств. Вернуть средства в таком случае будет невозможно. Страховщик обеспечил со своей стороны вашу безопасность, просто необходимости делать компенсацию не было. Вернуть страховку после погашения ипотеки будет невозможно.

Чтобы получить возврат средств, сделайте досрочное погашение ипотечного кредита. Размер выплаты будет зависеть от того, насколько рано вы сделали досрочное погашение. Если ипотека была оформлен на 10 лет, а заемщик смог ее погасить уже на 5 год, то при сумме страхования в 160 тысяч рублей клиент может получить до 80 тысяч обратно, в половине будущего срока заемщик уже не нуждается в услугах страховщика. Ключевым документом для этого случая является справка о погашении кредита, с которой вы направляетесь в страховую компанию.

Смерть заемщика

Если у умершего должника имеется страхование жизни, то СК полностью берет на себя погашение ипотеки. Для этого родственникам заемщика необходимо обратиться к страховщику, предоставив его полис и справку, подтверждающую смерть. Естественно, выплата ипотеки будет выполнена в том случае, если смерть клиента будет соответствовать страховому случаю.

Если страхование здоровья и жизни выполнено не было, обязанность на выплату и непосредственно действующий полис (обязательный имущественный) переходят к наследнику. Сроки выплат и восстановление гарантий начинаются только с момента вступления собственника в наследственные права.

Сделать возврат затраченных на страхование денег можно, если по каким-либо причинам страховка не удовлетворяет собственника. Чтобы частично получить деньги, вам необходимо:

- оповестить о смерти человека заинтересованных лиц или компании;

- переоформить ипотеку на нового владельца;

- у страховщика оформить отказ от переоформления договора и написать заявление о возврате средств.

На предоставленные реквизиты вам будет переведена часть суммы, пропорциональная неиспользованной гарантии.

Рефинансирование

В этом случае клиент может вернуть частично уплаченные средства по страховке. Есть два основных пути:

- Продлить страховку, если компания аккредитована в банке, предоставляющем новый кредит. Выплаченные средства будут в 100% объеме засчитаны.

- Расторгнуть договор, в ходе чего часть средств вернется, а после выполнить перенос обязательств на страховщика, аккредитованного банком. Клиенты на законных основаниях могут выполнить разрыв, если страховщик не аккредитован в банковском учреждении.

Обратите внимание, что выполнить рефинансирование можно только при наличии имущественного страхования. Жилье остается в качестве залога, а страховка – это способ возврата выданных клиенту средств на случай непредвиденных обстоятельств

Процедура возврата средств состоит из следующих шагов:

- свяжитесь с банком и объявите необходимость рефинансирования в другой банковской организации;

- доложите СК о желании расторгнуть договор и получить обратно долю выплаченных средств;

- выполните рефинансирование и перезаключите страховое соглашение.

Это трудоемкий процесс, но он позволяет получить дополнительную выгоду при рефинансировании.

Оформление отказа

Если вам явно навязали то, что оформлять не предполагалось, то возможен полный или частичный возврат.100% уплаченных средств можно получить до полного оформления договора по ипотеке. Пока он не вступил в силу, клиент имеет право без ущерба провести расторжение. Если вы уже пользуетесь услугами, деньги в неполном размере. Объем высчитывается в зависимости от оставшегося срока гарантий.

От заемщика требуется всего несколько действий: подать соответствующее заявление в страховую компанию и обосновать причину.