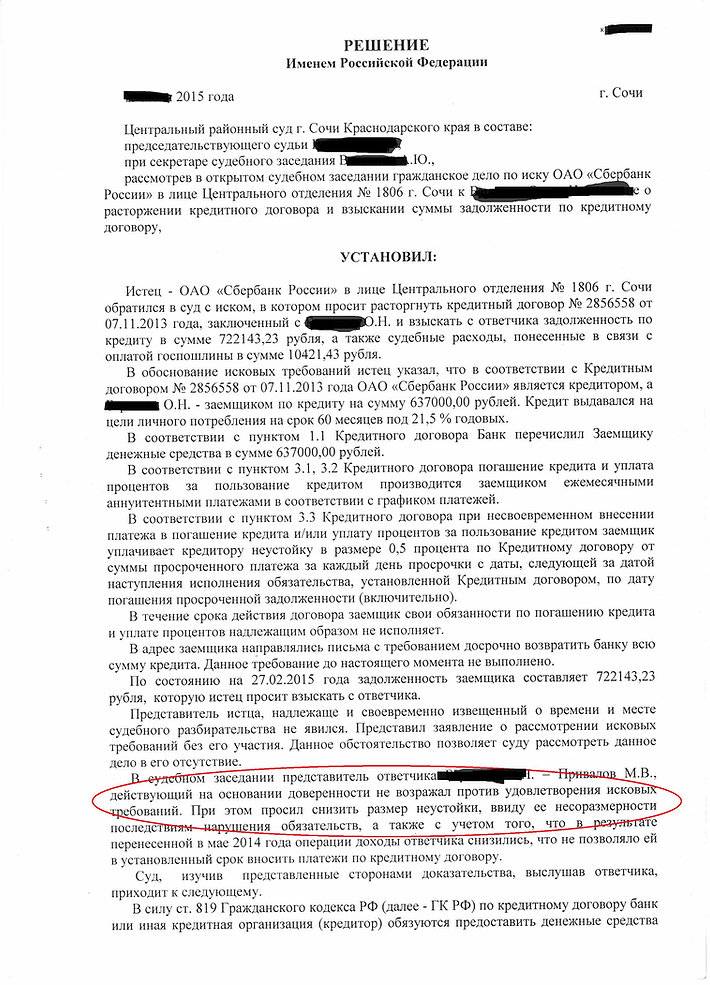

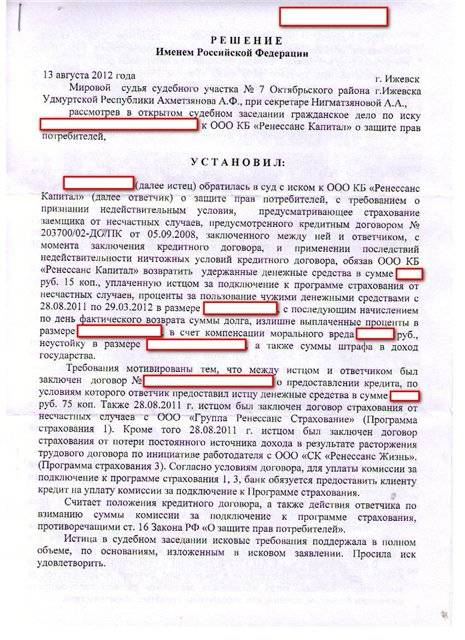

Возврат навязанной страховки

Если вы столкнулись с навязанным договором страхования, то вам стоит сразу же обратиться в банк. Сделать это можно в том же отделении, в котором вы брали заем, воспользовавшись формой обратной связи либо телефоном горячей линии. Лучше всего обращаться напрямую в претензионный отдел – именно в его интересах стоит урегулирование конфликтов с клиентами.

Если вам ничем не может помочь и претензионный отдел, то вы можете для мирного урегулирования обратиться с письменной претензией в главный офис “Ренессанса”. Сделать это стоит даже в том случае, если вы хотите сразу воспользоваться помощью госслужб – вам понадобится официальный ответ руководства банка с объяснением возникновения страховки и причинами отказа в её возврате при работе с госслужбами..

Как действовать через суд

В заключении рассмотрим возврат страховки, оформленной в “Ренессансе”, с помощью надзорных и правоохранительных служб. Всего вы можете обратиться в три места:

- Центральный Банк Российской Федерации. Это – главная организация, курирующая всю деятельность банков в России. В её задачи входит абсолютно все – от выдачи лицензий до определения текущих ставок и курсов валют. И, конечно же, в обязанности ЦБ РФ входит надзор за соблюдением правил кредитования и заключения сопутствующих договоров. Так что если вы обнаружили незаконные действия или нарушения договора со стороны “Ренессанса”, то стоит обратиться именно в центральный банк;

- Прокуратура. Эта служба, ответственная за контроль гражданских прав, так же может помочь вам если вы станете жертвой незаконных махинаций со стороны “Ренессанса”. Однако обратиться в неё вы сможете только в том случае, если при возврате страховки по кредиту вы столкнулись с нарушением ваших прав;

- ФАС, или Федеральная Антимонопольная Служба. Она вам вряд ли поможет вернуть страховку или кредит, но обращение в неё будет максимально эффективным в том случае, если вы станете жертвой мошеннических действий. Так что если вы поняли, что через страховку стали жертвой обманщиков, то вам стоит написать заявление именно в ФАС;

- Суд. Самый действенный и универсальный способ расторгнуть договор страхования и получить некоторые средства. Обращение в суд хорошо тем, что при разбирательстве будет обязательно учитываться ваша позиция, личное мнение и множество нюансов дела. Недостатком же станет необходимость нанимать адвоката и тратить много времени на тяжбы.

В использовании такого метода для возврата средств по страховке присутствует и негативный момент, все расходы по рассмотрению иска в суде ложатся на плечи заявителя. Но в некоторых случаях решить спорный вопрос без вмешательства суда не получается.

Важно! Заемщику следует ссылаться при передаче заявления на закон «О защите прав потребителей». Практика показывает, что суд избирает именно позицию истца, в особенности, если выясняется, что страховку попросту намеренно навязали

То есть банк сообщил своему клиенту, что в случае неподписания договора страхования, выдача кредита окажется невозможной.

Множество используемых договоров о предоставлении кредитных средств до сих пор содержат пункт согласия клиента по умолчанию подключиться к действующей страховой программе. Это согласие, не требующее акцепта.

То есть подписав кредитное соглашение, заемщик фактически не может отказаться от страховых услуг. Если такой пункт есть – это гарант принятия судом решения в пользу истца.

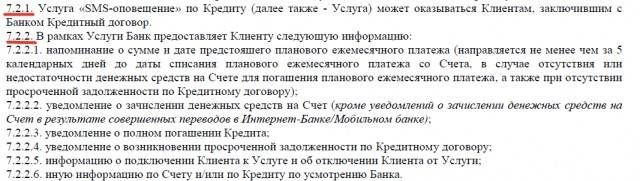

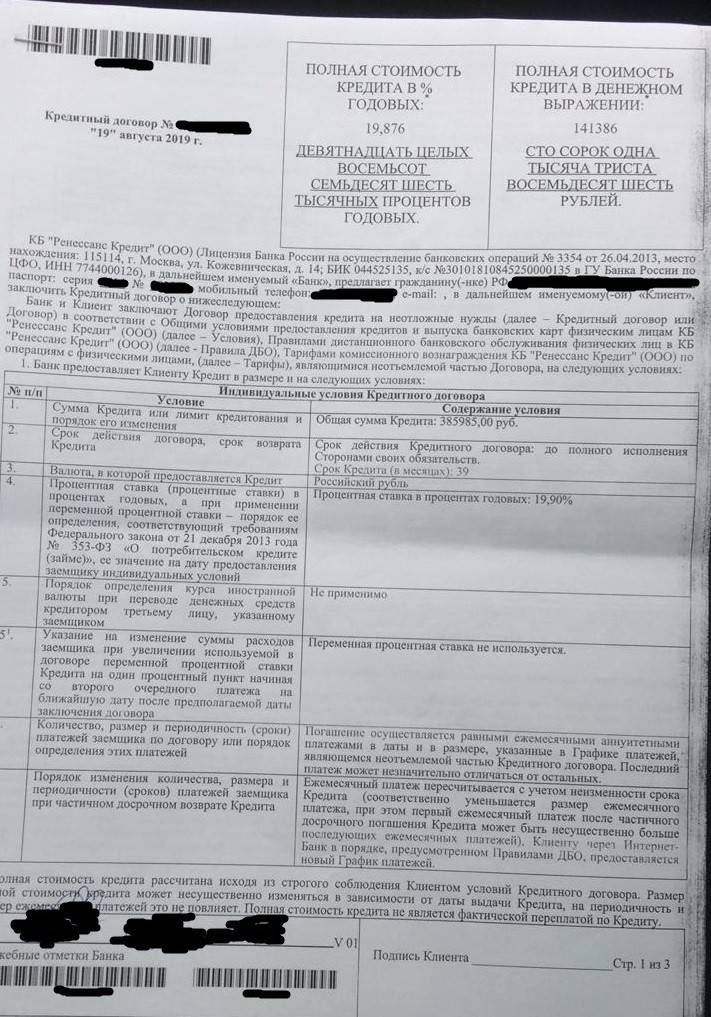

Пункты 7.2.1. и 7.2.2. Общих условий.

Начнём, естественно, с SMS-оповещения. По SMS-оповещению читаем пункты 7.2.1. и 7.2.2. Общих условий.

7.2.1. Услуга «SMS-оповещение» по Кредиту может оказываться Клиентам, заключившим с Банком Кредитный договор». Что входит в услугу SMS-оповещение:

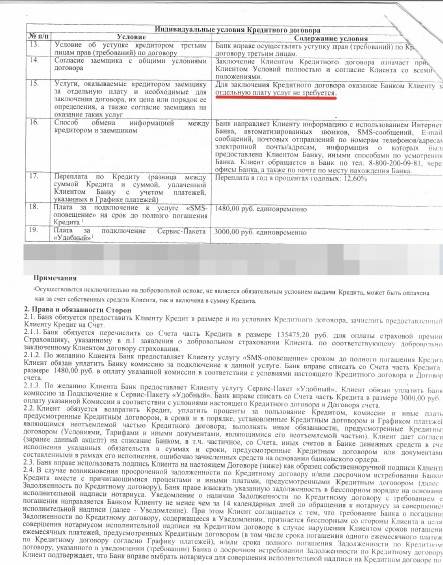

- напоминание о сумме и дате предстоящего планового ежемесячного платежа

- уведомление о зачислении денежных средств на Счет

- уведомление о полном погашении Кредита

- уведомление о возникновении просроченной задолженности

- информацию о подключении Клиента к Услуге

- иную информацию по Счету и/или по Кредиту по усмотрению Банка

В данное SMS-оповещение входит эта информация, клиент платит за нее 1800 рублей.

Возврат страховки до получения денег

Порой случается так, что необходимость в получении кредита отпадает уже после подписания договора, но еще до получения денег. В этом случае возникает вопрос – можно ли вернуть страховку в “Ренессансе” если платить по ней еще не начинал? Вопрос сложный, но ответ на него достаточно прост – денег вы никаких не получите, так как вы их и не вкладывали, но договор страхования расторгнуть сможете без проблем – он просто потеряет свою силу в момент расторжения договора кредитования в упрощенной форме.

Перейдем к основному вопросу – возврату страховки в “Ренессанс” уже после получения денег. Представим ситуацию: вы оформили заем, сопутствующий договор страхования жизни, но через какое – то время решили вернуть страховку по причине неоправданно больших расходов на неё. Как поступить правильно в этом случае?

Первое, и самое главное – вам стоит сразу же изучить условия как договора страхования, так и договора кредитования. Внимательно изучите три вещи:

- Условия расторжения договора страхования;

- Сроки расторжения договора страхования;

- Последствия возврата страховки.

Сначала обратите внимания на условия и принципы проведения возврата страховки. Внимательно проверьте, как должен проходить процесс расторжения, какие для него потребуются условия и вернут ли вам деньги за страховку

После этого обратите внимание на то, есть ли у вас какие то ограничения по срокам, в течение которых договор расторгнуть нельзя

Чаще всего прикрепленная к кредиту страховка должна в обязательном порядке уплачиваться минимум 6 месяцев. Существуют договора, которые вообще нельзя вернуть – срок их действия строго привязан к срокам действия самого кредита. Ну и последнее – изучите последствия, которые ждут вас после того, как вы расторгнете договор страхования. Это нужно для того, чтобы не столкнуться с незаконными санкциями со стороны банка.

Если все в порядке, то вы можете приступать к возврату. Для этого нужно обратиться в “Ренессанс Страхование” и потребовать бланк возврата страховки. Его потребуется заполнить, используя данные из вашего удостоверения личности, договора страхования и договора кредитования. Сам он достаточно простой, никаких трудностей у вас возникнуть не должно. Затем предоставьте бланк вместе со следующими бумагами:

- Оригинал и копия паспорта;

- Копия договора кредитования;

- Копия договора страхования.

Далее вам потребуется только дождаться решения и официального ответа от банка. Если вы все сделали в соответствии с договорами и не нарушили при этом ничьих законных интересов, то вам обязаны вернуть страховку. Если вы получили отказ, то стоит обратиться в офис повторно и узнать его причину – возможно вы допустили какую – то ошибку. В том случае, если отказ является необоснованным и неправомерным, вы можете обратиться в госслужбы, о чем ниже.

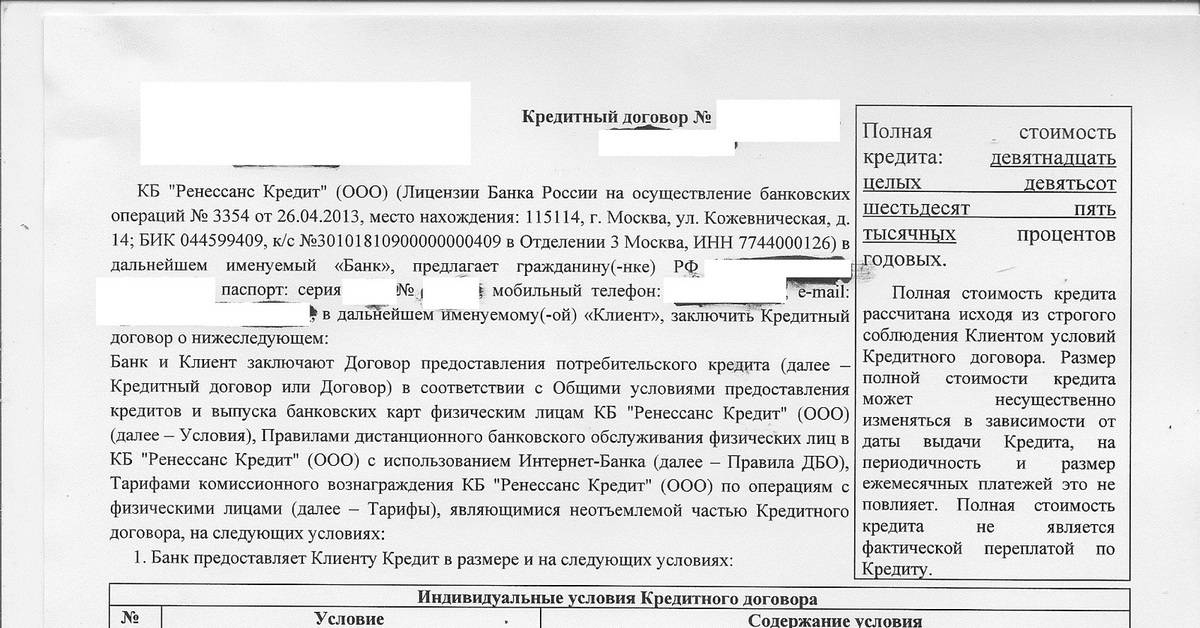

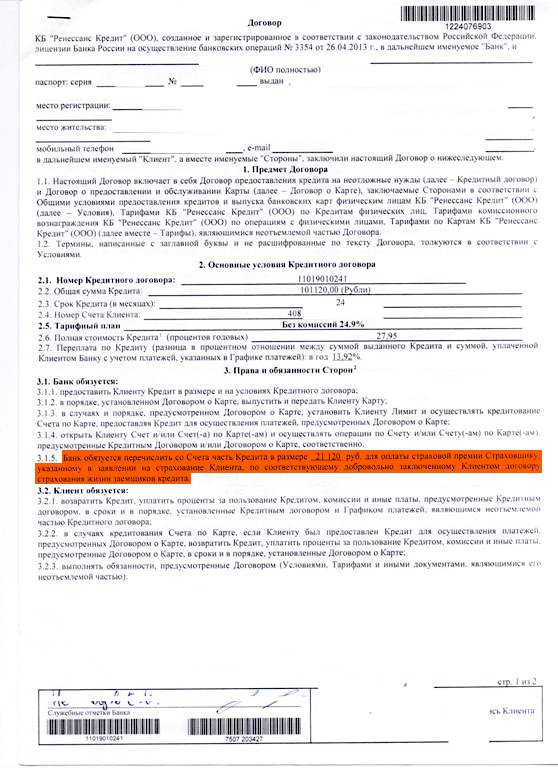

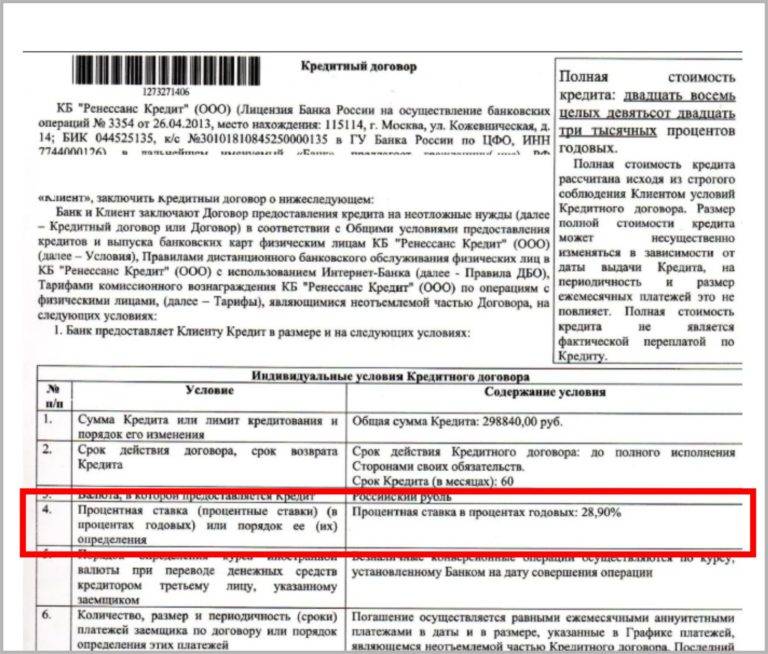

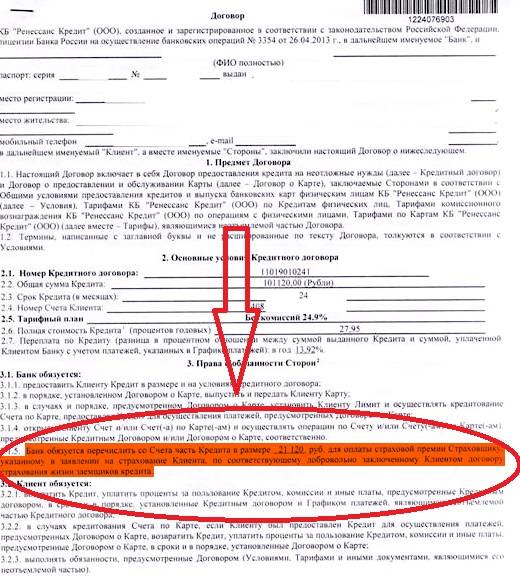

Анализ индивидуальных условий кредитного договора (на примере СМС-оповещения и Сервис-Пакета «Финансовая защита»)

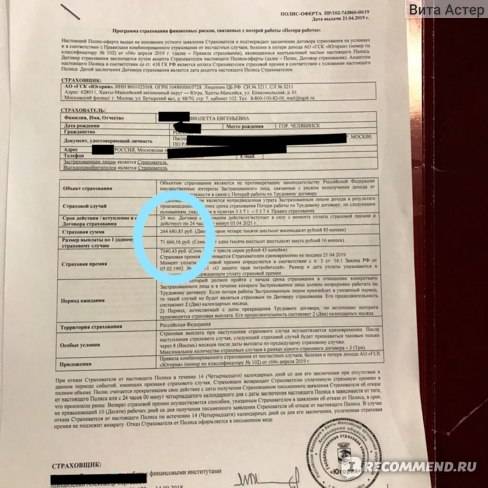

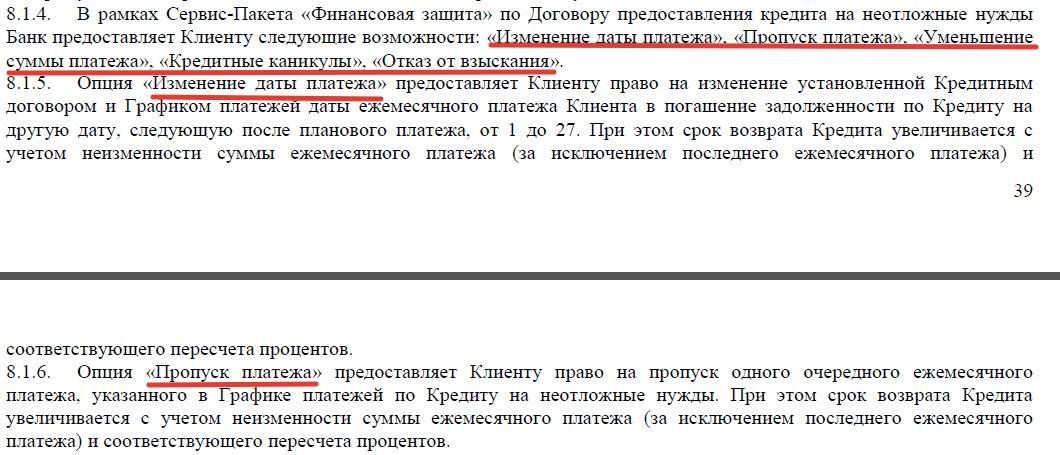

Важными пунктами для заемщика, на которые стоит обратить внимание при изучении индивидуальных условий являются 2.1.1 и 2.1.2, в них указана полная стоимость подключаемых услуг Банка при оформлении кредита

- Пункт 2.1.1 Подключение СМС-оповещения, из примера видно, что стоимость услуги составляет 1 800 рублей и подключается по желанию клиента.

- Пункт 2.1.2 Подключение Сервис-Пакета «Финансовая защита», стоимость — 15 232 рубля, также подключается по желанию клиента.

ВАЖНО!

Обратите внимание на примечание, где указано что подключение к данным услугам осуществляется только на добровольной основе. Таким образом, при изучении кредитного договора и индивидуальных условий, можно сделать вывод, что дополнительные услуги Банка (СМС-информирование и Сервис-Пакеты) не являются обязательными, при отказе от их подключения в отношении заемщика не будет применятся не каких санкций со стороны Банка (например, в виде повышении ставки по кредиту либо требований в досрочном его погашении)

Таким образом, при изучении кредитного договора и индивидуальных условий, можно сделать вывод, что дополнительные услуги Банка (СМС-информирование и Сервис-Пакеты) не являются обязательными, при отказе от их подключения в отношении заемщика не будет применятся не каких санкций со стороны Банка (например, в виде повышении ставки по кредиту либо требований в досрочном его погашении)

Таким образом, при изучении кредитного договора и индивидуальных условий, можно сделать вывод, что дополнительные услуги Банка (СМС-информирование и Сервис-Пакеты) не являются обязательными, при отказе от их подключения в отношении заемщика не будет применятся не каких санкций со стороны Банка (например, в виде повышении ставки по кредиту либо требований в досрочном его погашении).

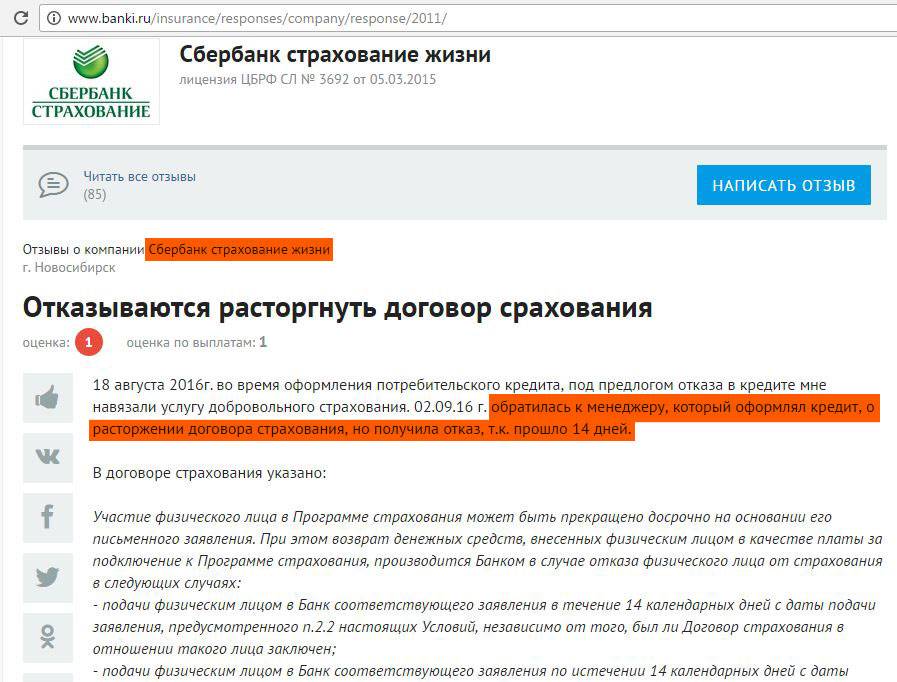

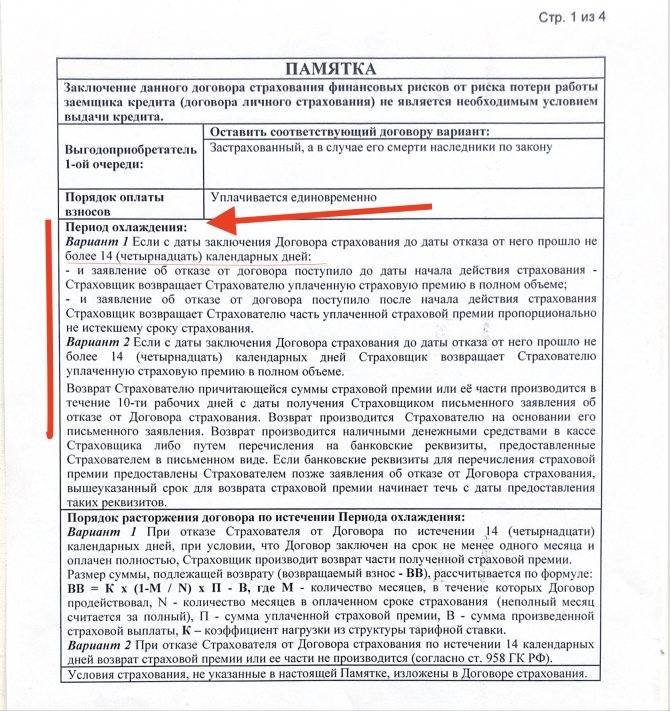

Вариант 1: отказ от страховки в период «охлаждения»

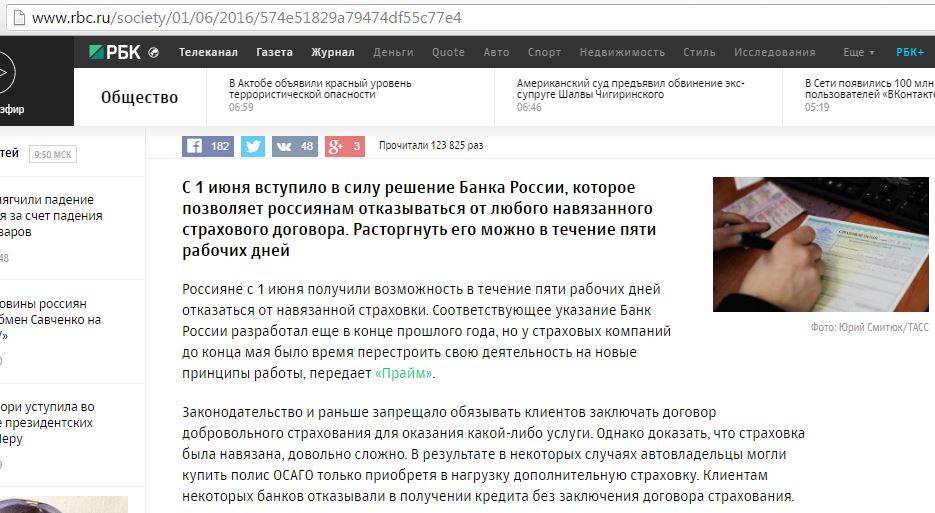

Период «охлаждения» – это время, которое дается заемщику на то, чтобы отказаться от навязанного товара или услуги. Его длительность и особенности полностью зависят от Центробанка РФ.

После издания указания ЦБ РФ банки должны предусмотреть в договорах период продолжительностью не менее 5 дней: именно в это время клиенты могут расторгнуть соглашение и вернуть уплаченные деньги. С начала 2019 года срок продлевается с 5 до 14 дней.

По закону клиент банка может вернуть стоимость страховки, если:

- оформлен полис личного страхования;

- страховые случаи не возникли;

- страховка оформлена только от безработицы, смерти или несчастных случаев.

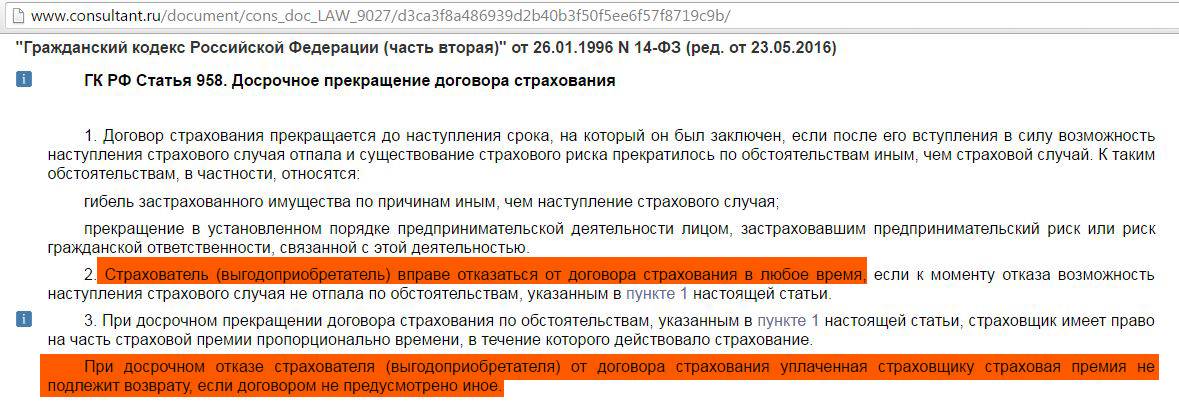

Заемщик «Ренессанс Кредит» имеет право «передумать» пользоваться услугами страховой организации и аннулировать полис (в т. ч. от потери работы), пока не прошла неделя – 5 рабочих дней. Главным условием здесь является отсутствие страховых случаев.

На основании письменного обращения страховая компания обязана компенсировать стоимость полиса в полном размере.

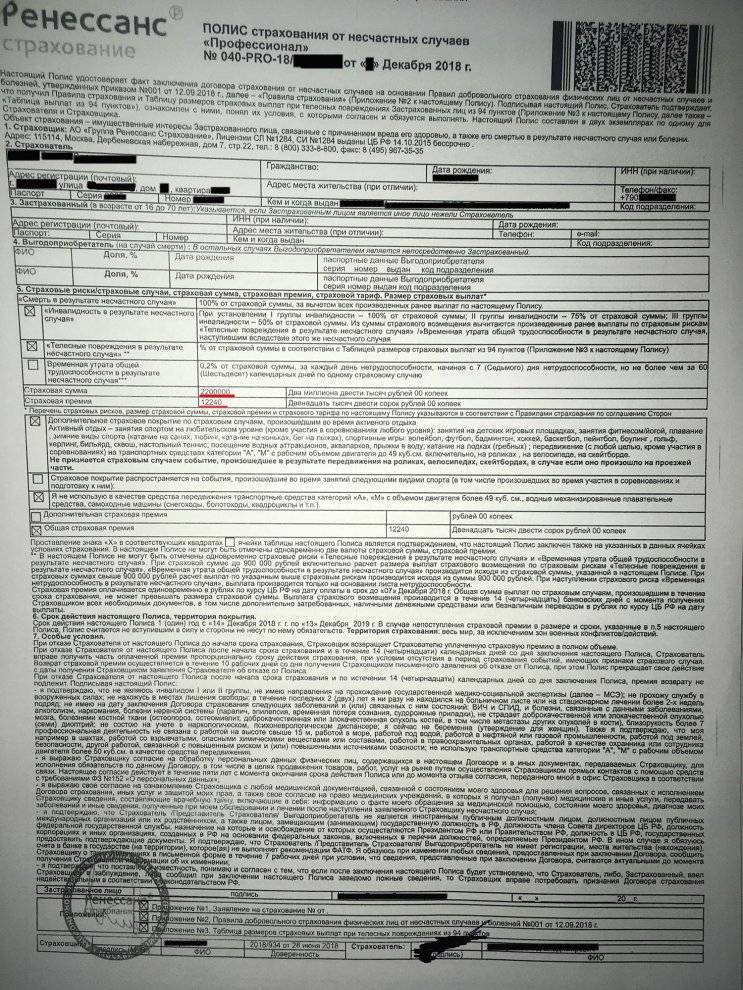

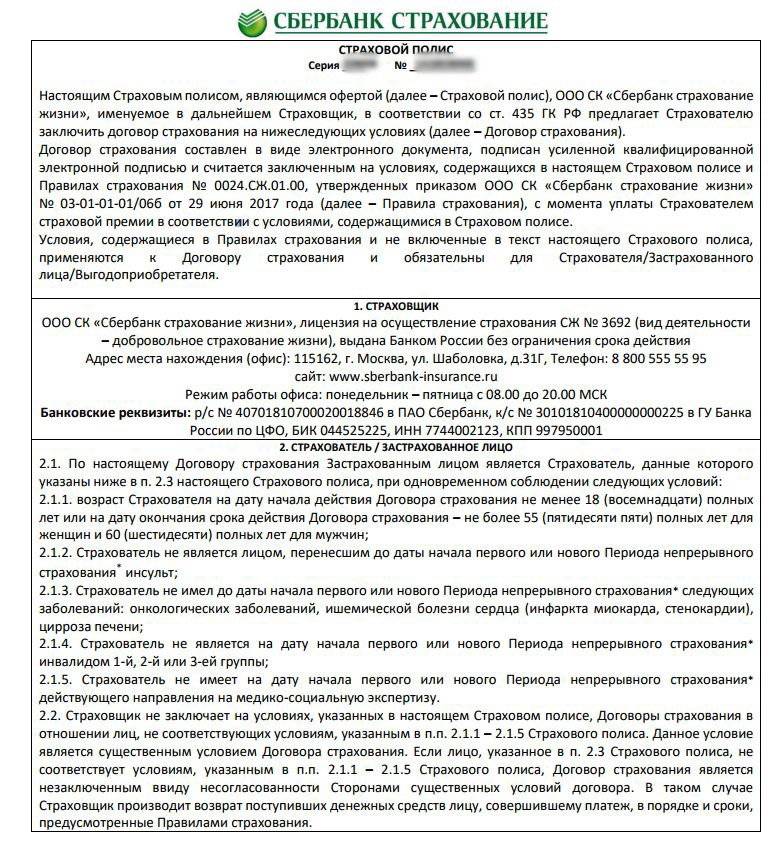

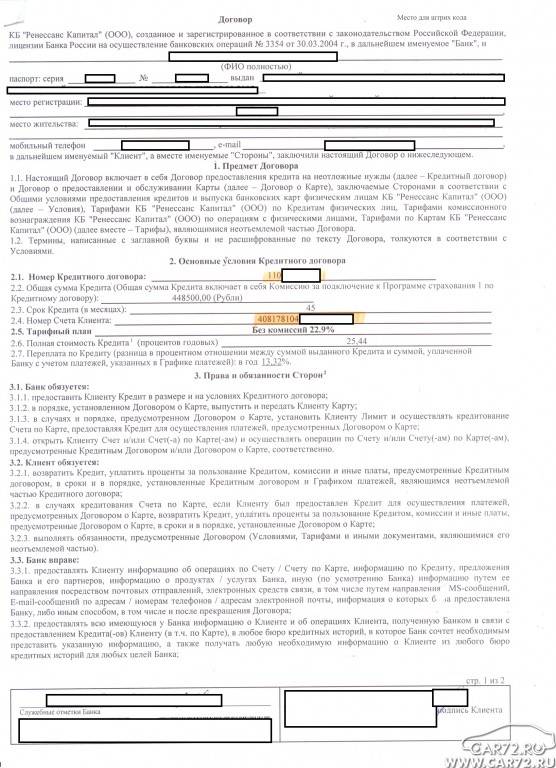

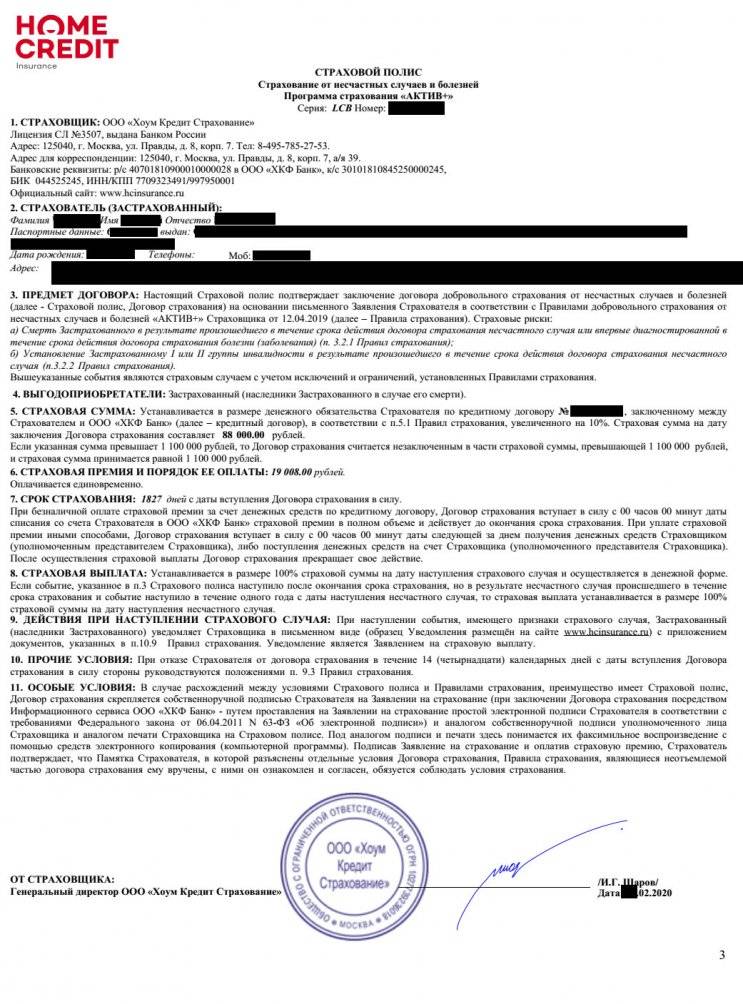

При заключении страховых полисов «Ренессанс-Кредит» действует не от своего лица, а от лица другой компании, с которой он сотрудничает – ООО СК «Согласие-Вита». Есть и дочернее предприятие – ООО СК «Ренессанс-Жизнь».

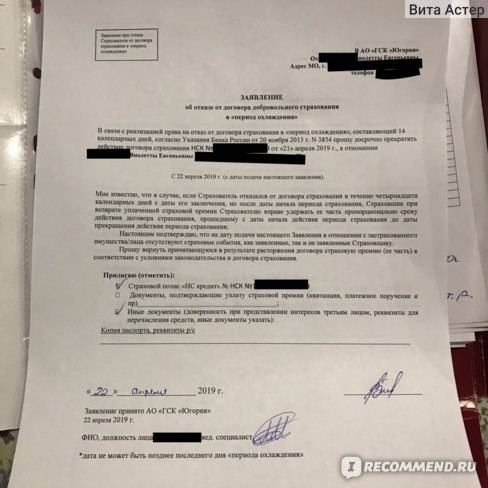

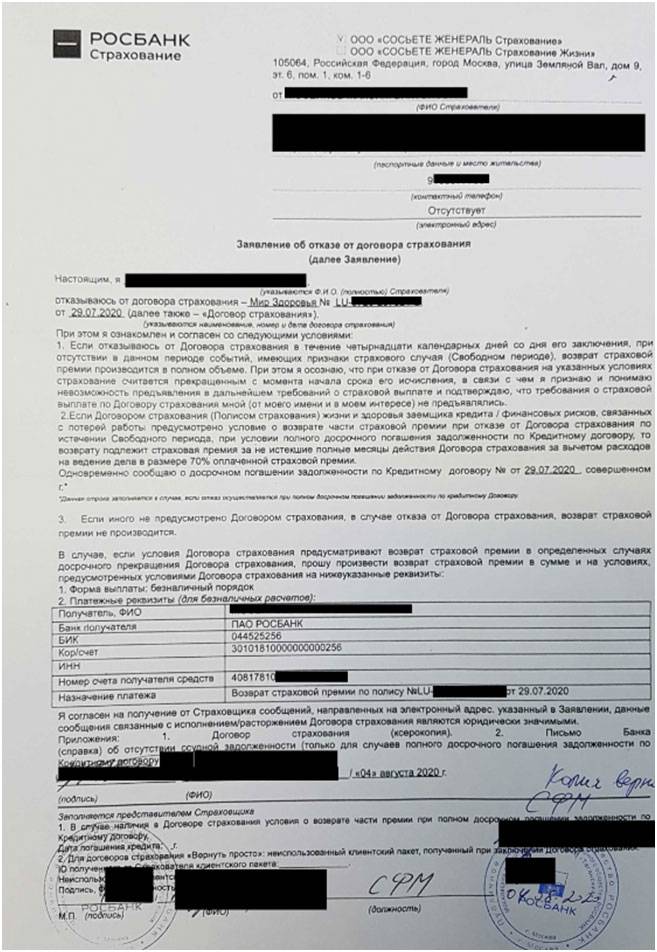

Основанием для возврата затраченных денег является письменное требование клиента.

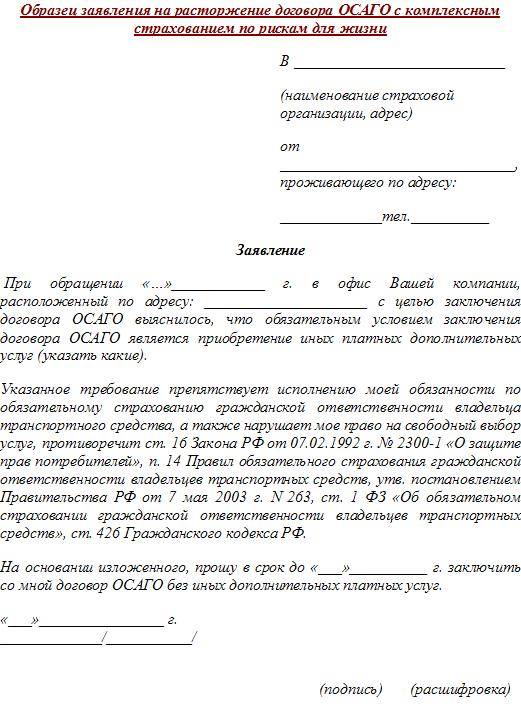

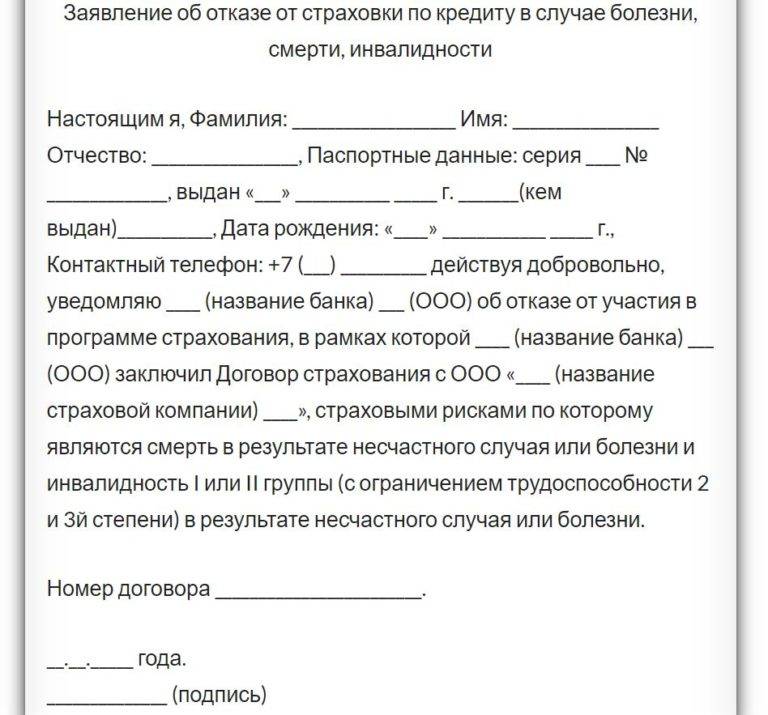

Бланк заявления на отказ от страховки СК «Согласие-Вита» не размещен на официальном сайте. Для написания заявления можно обратиться непосредственно в страховую компанию, или же заполнить его самостоятельно, включив в него следующую информацию:

- наименование компании и ее почтовый адрес;

- номер и дату составления договора страхования;

- Ф.И.О., паспортные данные заявителя;

- адрес фактического проживания и регистрации;

- номер телефона;

- требование расторгнуть соглашение с указанием конкретной даты;

- указание на необходимость возврата суммы премии;

- подпись, Ф.И.О. страхователя и дату составления обращения.

К заявлению прилагаются копии двух документов – паспорта и договора страхования. При его получении сотрудник делает служебные отметки: присваивает входящий номер, указывает свою должность и Ф.И.О., ставит подпись. Рассмотрение вопроса занимает две недели.

Если 5-дневный период «охлаждения» был пропущен, отказаться от страховки можно лишь в том случае, когда это предусмотрено условиями полиса.

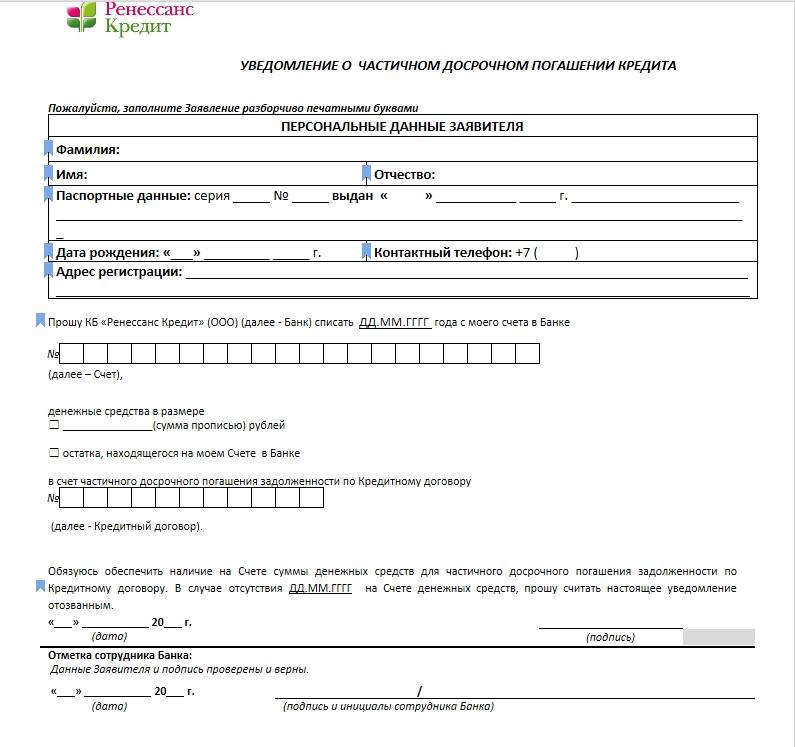

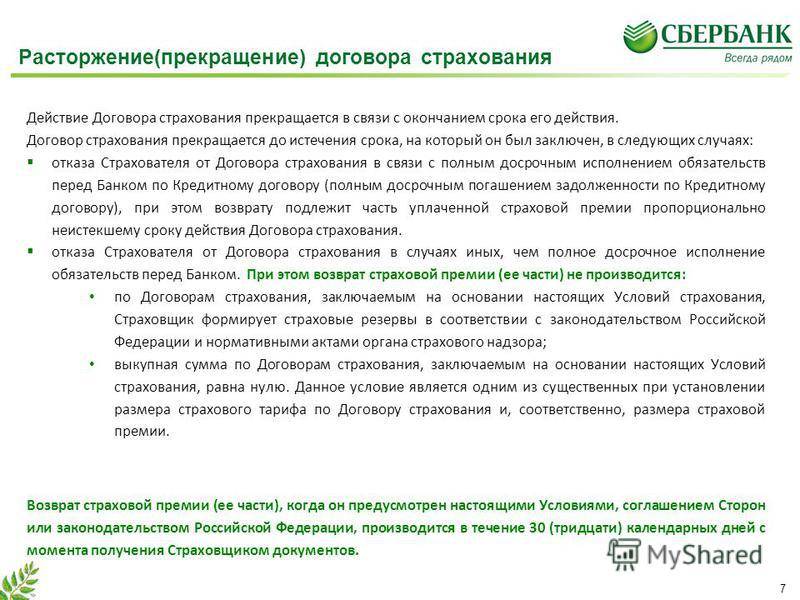

Заемщики могут вернуть уплаченные деньги за страхование при погашении займа раньше срока, если это предусмотрено договором.

Чтобы прекратить договор по страховке жизни, нужно посетить страховщика и предоставить документы сразу же после закрытия кредитного соглашения:

- паспорт, копию договора о страховании;

- справку из банка о закрытии кредитного долга;

- заявление о компенсации части страховой премии, составленное на имя директора компании.

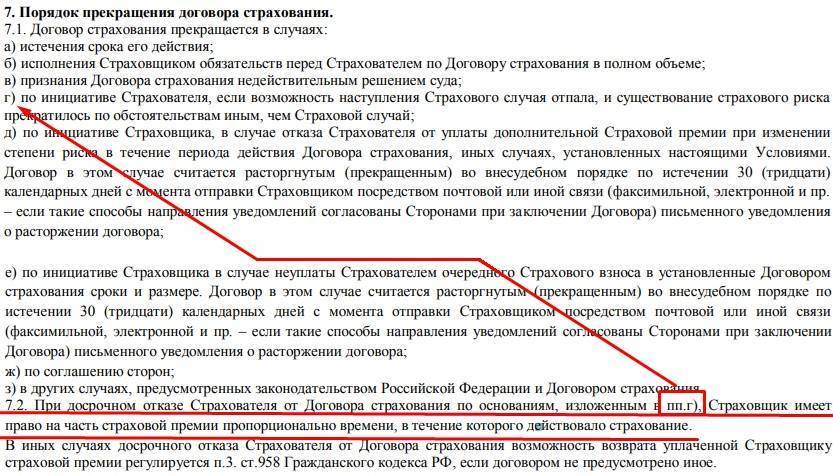

Правилами страхования «Ренессанс Жизнь» предусмотрен возврат части страховки по кредиту при досрочном погашении обязательств. Но заемщику расторгать полис невыгодно.

Договор страхования «Ренессанс Жизнь» содержит пункт о том, что затраты клиента на страховку на 98% состоят из административных расходов страховщика. Это позволяет компании возвращать только мизерную часть полученной премии.

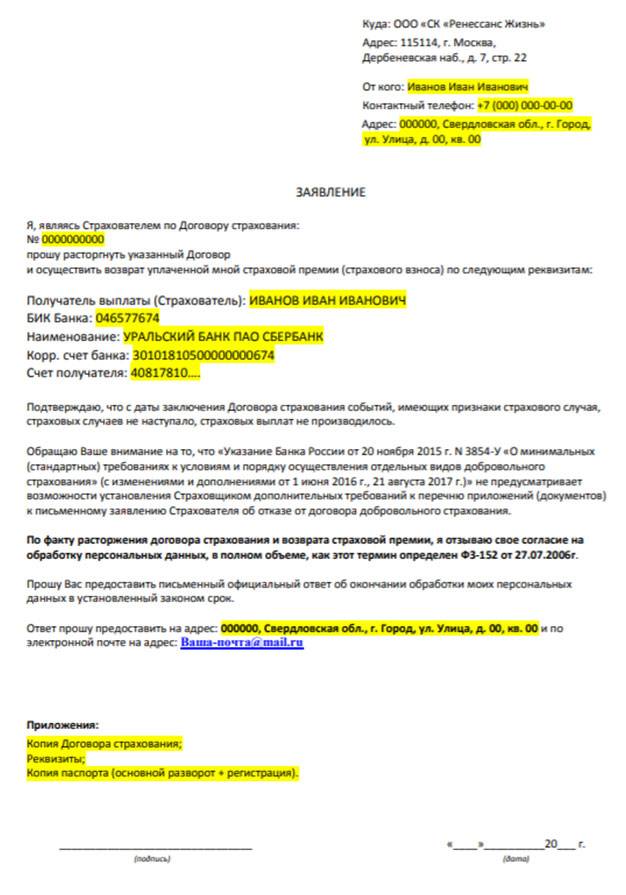

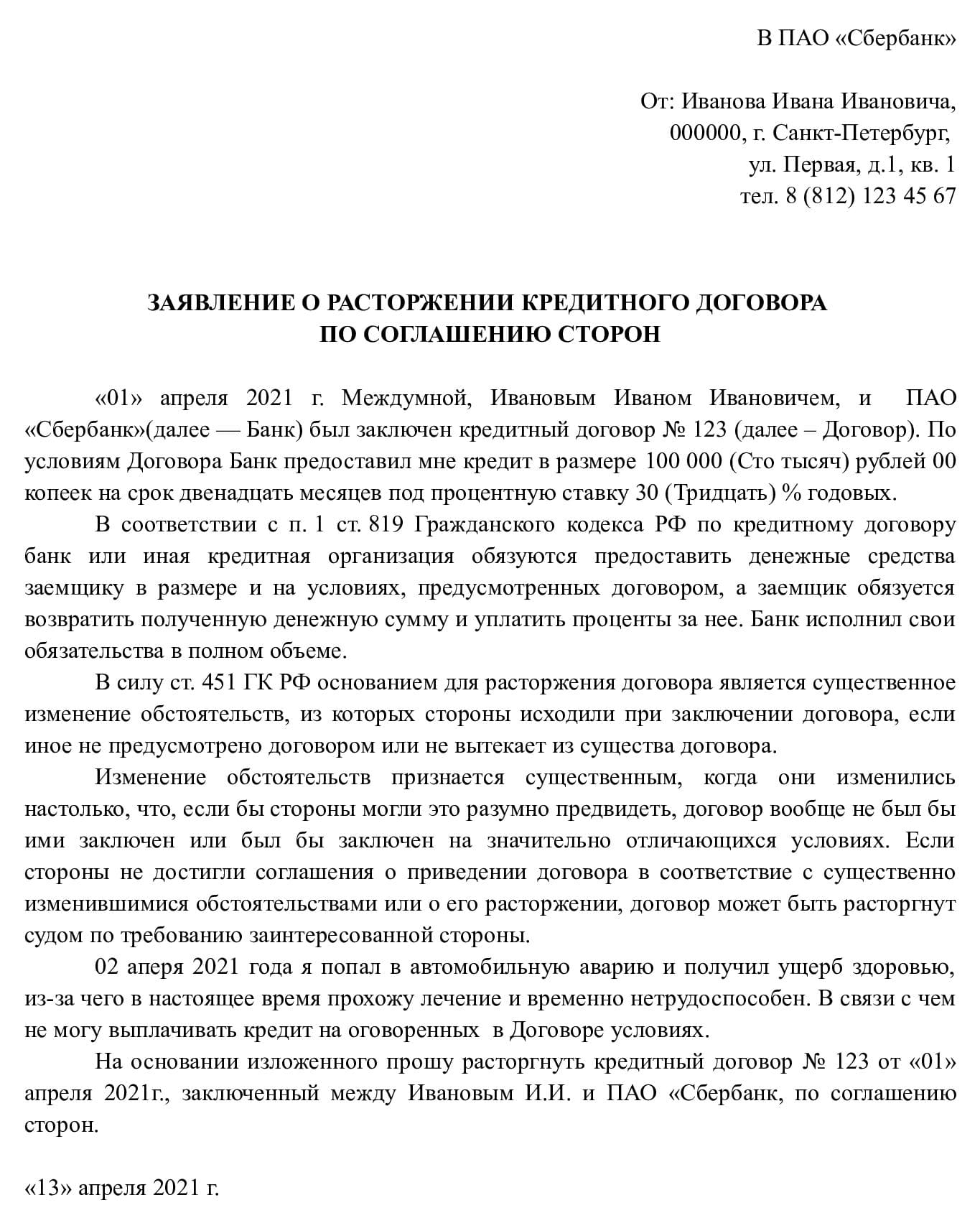

Заявление о расторжении договора страхования ООО СК «Ренессанс Жизнь» должен содержать всю необходимую информацию, как на образце.

В ситуации, когда кредитные обязательства закрыты по графику и досрочные выплаты не производились, срок действия страхового полиса, как правило, также закончен. В этом случае услуга считается оказанной и потраченные средства вернуть нельзя.

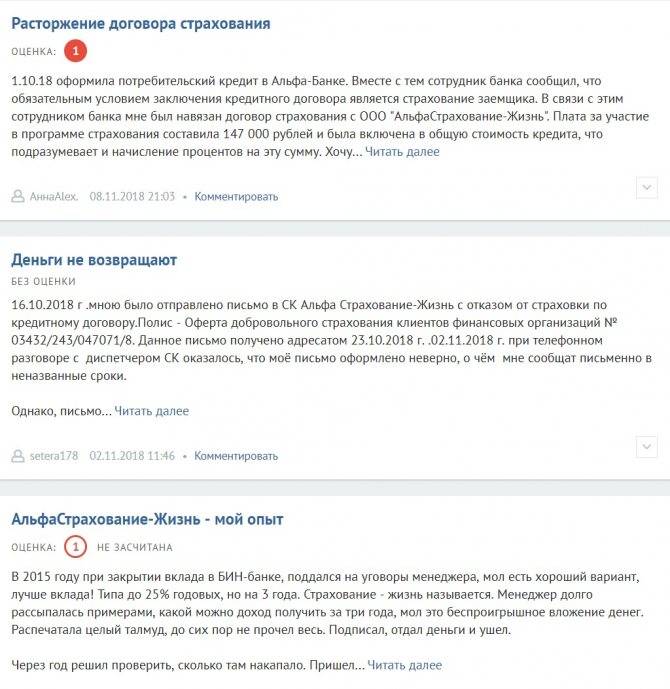

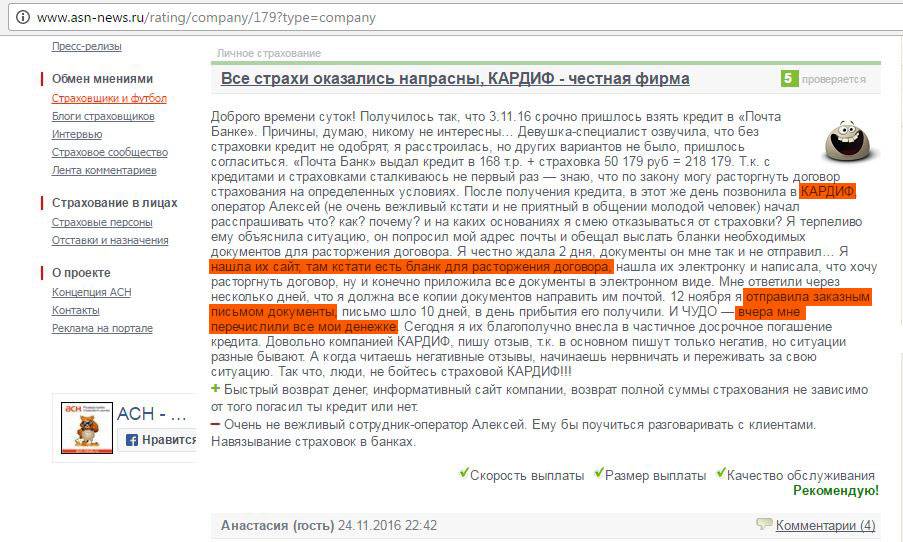

Судебная практика по данному вопросу различна. Однако по последним заключенным соглашениям она чаще складывается не в пользу клиента, поскольку банк в основном формально соблюдает все требования закона.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае – заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Образец заявления

Каждый клиент имеет право самостоятельно заполнить бланк заявления и обратиться в офис «Ренессанс» при наличии всех документов.

Заявление состоит из нескольких разделов:

- Шапка. В ней указывается, на чье имя заполняется заявление, а именно на имя директора «Ренессанс» в городе оформления.

- Тело заявления. Потребуется указать номер оформленного договора, личные и паспортные данные страхователя, адрес регистрации. Также потребуется указать реквизиты своего счета.

- Прилагаемые документы. Следует указать, какие документы прилагаются к заявлению.

По итогам заполнения заявления на возврат страховки по кредиту ставится подпись, расшифровка и дата.

Суд

Судебная практика в большинстве случаев отдает предпочтение отнюдь не заемщику, выступая до последнего на стороне кредитующей организации.

Связано это в первую очередь с наличием целого штата юристов, которые работают над составлением договора в банках.

Рекомендуем: «Что говорить на суде?»

Продумывают каждый момент, в отличие от людей, решившихся на получение ссуды. Чаще всего, при принятии решения аннулировать договоренность, заемщики называют причинами пожары, потерю работы, потопы, серьезные заболевания и прочие форс-мажорные ситуации.

Суд в таком случае напоминает о том, что продумывать подобный сценарий необходимо до момента получения займа или же для уменьшения рисков страховать жизнь, здоровье и имущество, чтобы подобные обстоятельства не выбивали из колеи, ведь банк не виноват в происходящем и не обязан прощать дебитору долг.

Что надо сделать, чтобы расторгнуть

Когда заемные средства еще не израсходованы, порядок, как отказаться от кредита, если договор подписан, несложен: необходимо направить кредитору письменное заявление о расторжении и возврате средств. Пояснять причины отказа в этом случае необязательно.

Значительно сложнее порядок, как отказаться от кредита после подписания договора, если деньги заемщик получил и потратил. В таком случае вариантов два:

- вернуть досрочно сумму займа. При потребительском кредитовании есть возможность вернуть займ в любой момент, но в условиях соглашения иногда встречается правило о недопустимости досрочного возврата в течение определенного времени. Если возврат возможен, вернув деньги и уплатить начисленные за период пользования деньгами проценты, гражданин исполняет обязательства и закрывает договор;

- направить письменное заявление о расторжении.

Второй вариант необходим, если у заемщика нет возможности вернуть займ, уплатить пени, проценты и штрафы, либо если причина расторжения — нарушение банком условий соглашения. В таком обращении следует раскрыть причины невозможности погасить кредит или суть допущенных банком нарушений. Скорее всего, в ответ на такое обращение поступит либо отказ от расторжения или изменение договора, либо предложение перезаключить его на невыгодных условиях.

Если ответ банка гражданина не удовлетворил, он вправе обратиться в суд с требованием изменить положения существующего договора или расторгнуть его.

Исход такого суда тоже не предрешен:

- если причина обращения — это неспособность заемщика гасить кредит, то ему предстоит доказать, что причины ухудшения его финансового состояния были форс-мажорными, и он в них не повинен. Например, если заемщик потерял работу и из-за этого не платит кредит, суд вправе не признать это обстоятельство форс-мажорным;

- если причина в неисполнении банком условий договора, шансов больше, но заемщику предстоит разъяснить, в чем состояло нарушение.

В любом случае споры с банками редко заканчиваются абсолютной победой физических лиц — все банки располагают штатом сильных юристов, которые специализируются на подобных спорах. Поэтому, если предстоит суд с банком, следует нанять профессионального представителя со знаниями в этой сфере.

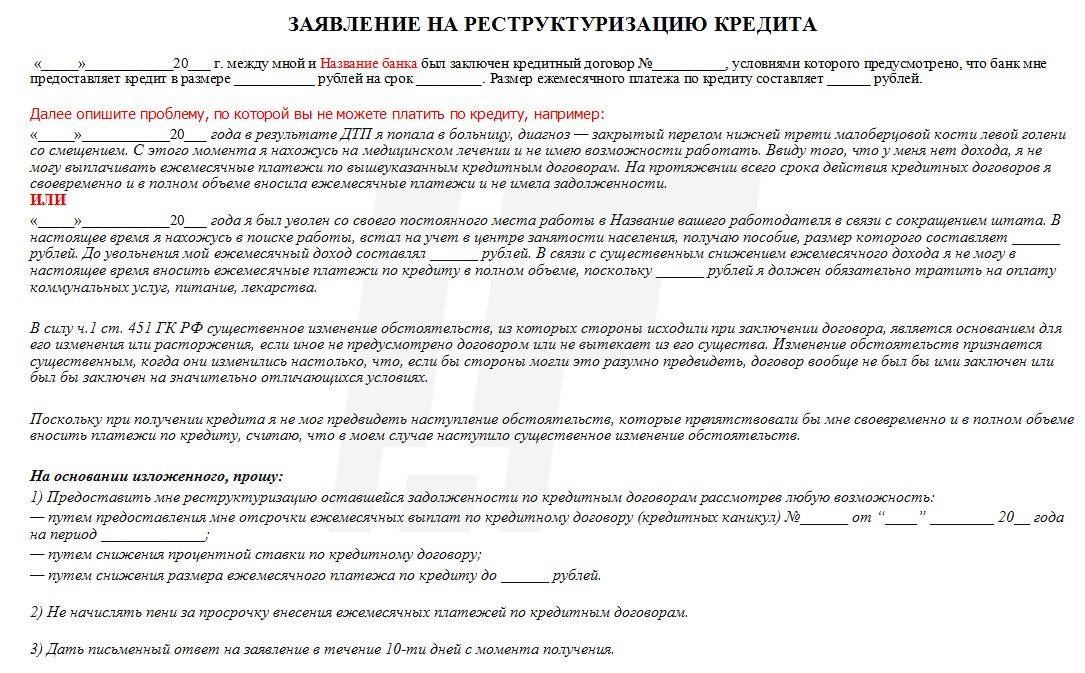

Расторжение по соглашению сторон

Еще одно основание для аннулирования соглашения о займе – это соглашение сторон. Причем нередко оно используется при реструктуризации кредита.

В этом случае вы подписываете с банковской структурой документ, в котором будут прописаны условия возврата остаточной части задолженности (они могут существенно отличаться от тех, которые были зафиксированы в первоначальном варианте договора).

В некоторых случаях заемщику не приходится ломать голову над тем, как расторгнуть договор по кредиту, поскольку в этом заинтересован в первую очередь банк, который и инициирует процедуру аннулирования.

Расторгнуть кредитное соглашение можно как в одностороннем порядке, так и по договоренности сторон (ст. 450 ГК РФ).

В одностороннем порядке

Прекратить договор заемщик может только через суд. Однако, руководствуясь ст. 56 ГПК РФ, каждая из сторон кредитных отношений должна будет доказать причину своих претензий.

Заявление о расторжении

Итак, существует два механизма расторжения – по соглашению сторон и через суд. Независимо от того, какой вариант вы выберете, на первом шаге действия будут одинаковы – вам необходимо направить в банк заявление о расторжении кредитного договора.

В этом документе нужно не только официально заявить о своем намерении, но также указать его причины (например, вас уволили с работы, вы заболели и т. д.) Практика показывает, что независимо от серьезности ваших причин банк либо оставит ваше заявление без официального ответа, либо сразу откажет в расторжении, либо предложит неприемлемые условия.

Например, банк может ответить, что готов расторгнуть договор после того, как заемщик выплатит всю сумму, включая проценты и штрафы (хотя после этого расторгать договор уже не обязательно, его действие прекращается автоматически).

Другой вариант ответа со стороны банка – это предложение не расторгать договор, а провести реструктуризацию кредита. Принимать такие предложения или нет – зависит от конкретной ситуации.

Единственная ситуация, в которой имеет смысл писать в банк заявление о расторжении, это когда вы готовы идти до конца и обращаться в суд. В этом случае заявление нужно для того, чтобы подтвердить попытки договориться с банком «по-хорошему», иначе у суда будет дополнительное основание для отказа.

Естественно, наличие заявления – это необходимое, но не достаточное условие для того, чтобы суд принял решение о расторжении вашего договора. Главное и самое сложное – вам нужно доказать суду, что после заключения договора существенно изменились условия, причем это невозможно было ни предвидеть, ни преодолеть.

У заемщика есть право расторгнуть договор через суд. Повышение процентной ставки, неполное перечисление кредитных средств заемщику, незаконное наложение штрафных санкций, изменение банком условий кредитного соглашения в одностороннем порядке — все это может быть основанием для расторжения договора.

Пользователь вправе обратиться в судебную инстанцию при несоблюдении кредитором своих обязательств, четко прописанных в договоре

Можно ли расторгнуть кредитный договор через суд? Да, в следующих случаях:

- При утрате предмета залога (например, сгорел купленный за кредитные средства дом или серьезно поврежден и ремонту не подлежит кредитный автомобиль).

При изменении жизненных обстоятельств (например, потеря рабочего места). При расторжении договора, заемщику все же придется погасить оставшуюся сумму задолженности и оплатить все дополнительные расходы по обслуживанию кредита.

Причины для расторжения договора с банком

Практика кредитования чрезвычайно распространена в России: россияне берут кредиты на покупку жилья, ремонты, приобретение бытовой техники, автомобилей, отдых и другие цели. Большинство граждан предпочитают банковское кредитование — только небольшое количество заемщиков, около процента, пользуются услугами микрофинансовых организаций.

Выдача кредита сопровождается оформлением кредитного соглашения, в тексте которого кредитор, банк, и заемщик, гражданин, согласуют, в том числе:

- размер выдаваемой суммы;

- процентную ставку;

- срок возврата.

Кредиты оформляются на продолжительный срок — от нескольких месяцев до десятков лет, жизненные обстоятельства заемщика за этот период неоднократно меняются, что нередко приводит к невозможности возврата кредита, в связи с чем заемщик стремится расторгнуть соглашение.

Инициировать расторжение кредитного договора вправе как сам заемщик, так и банк. Банк расторгает его, как правило, если заемщик не исполняет обязанности по возврату займа, уплате пени или штрафов.

Заемщик инициирует расторжение, потому что:

- передумал. Это самый простой вариант. Если соглашение уже подписано, но деньги еще не потрачены, оформить отказ от кредита после подписания договора проще всего, достаточно заявления в банк. Скорее всего, кредитор согласится на расторжение, правда, в кредитной истории заемщика появится отметка о его неблагонадежности: никаких материальных потерь он не претерпит, но взять новый кредит станет сложнее;

- отсутствует возможность погасить займ. В жизни случается всякое: проблемы со здоровьем, потеря работы — такие события влекут финансовые трудности, из-за которых гражданин теряет возможность выплачивать кредит;

- банк нарушает условия займа, например, самовольно в одностороннем порядке меняет процентную ставку.