Построй свое будущее

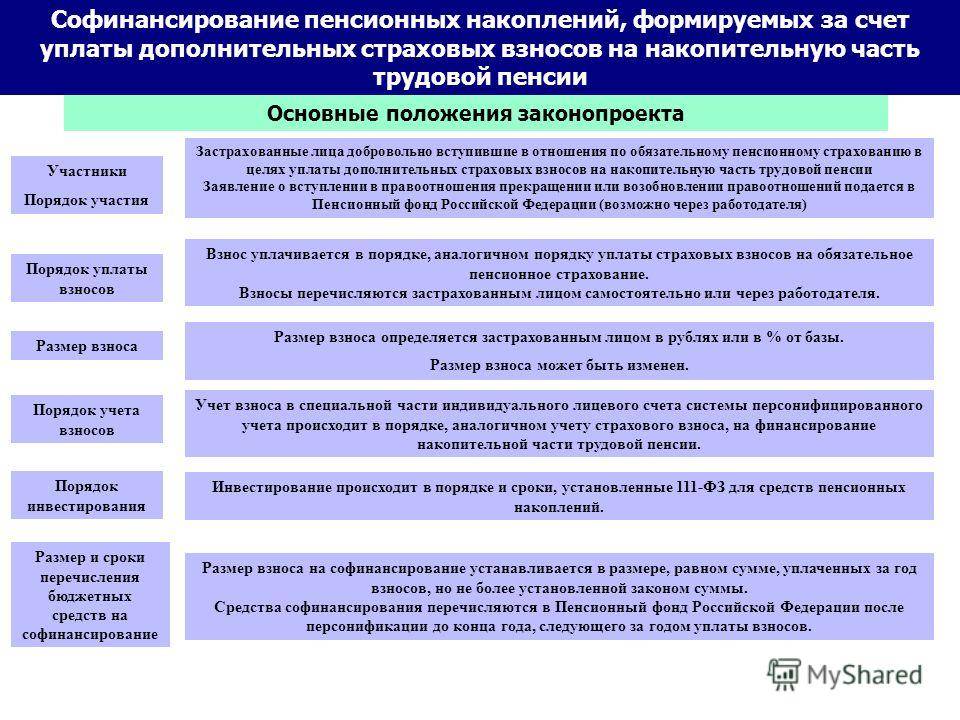

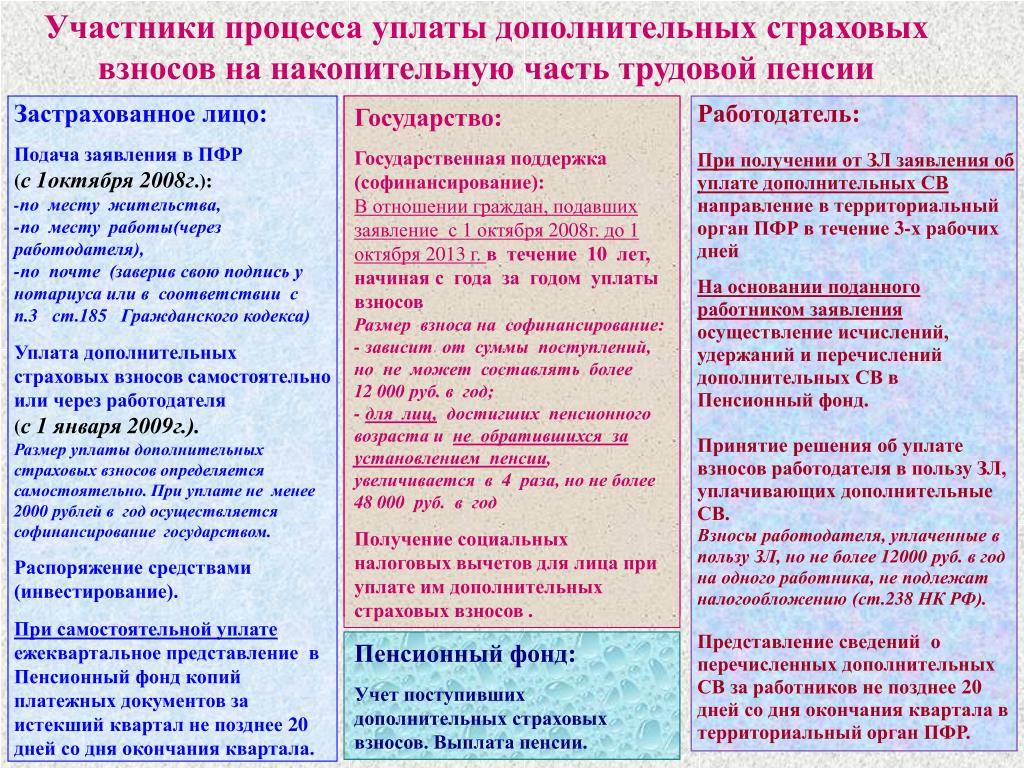

С 1 октября 2008 года вступает в действие закон от 30 апреля 2008 г. № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» (далее – закон № 56-ФЗ). Согласно этому документу в системе формирования накопительной части пенсии могут участвовать все люди без ограничения по возрасту. Причем, даже те лица, которые ранее не принимали в ней участия в связи с возрастными рамками (мужчины – до 1953 года и женщины – до 1957 года рождения). Кроме того, люди смогут активно участвовать в формировании своей будущей пенсии, так как им дано право пополнять накопительную часть пенсии за счет добровольных взносов.

Застрахованное лицо сможет выбрать один из способов перечисления дополнительных взносов: самостоятельно или через работодателя (п. 3 ст. 2 закона № 56-ФЗ). При этом размер дополнительного страхового взноса также будет определяться самим человеком. Его величина может быть установлена как в твердой сумме, так и в процентном отношении от заработной платы

И что немаловажно, размер дополнительного страхового взноса на накопительную часть трудовой пенсии, уплачиваемого застрахованным лицом, может быть в любое время изменен по его заявлению (п. 1, 2 ст

5 закона № 56-ФЗ).

Начать копить на будущую пенсию совсем несложно: достаточно написать заявление (п. 1 ст. 3 закона № 56-ФЗ). Подать его можно в территориальный орган Пенсионного фонда самостоятельно по месту жительства или через работодателя (п. 1 ст. 4 закона № 56-ФЗ).

Кроме того, человек, участвующий в системе обязательного пенсионного страхования, вправе по своему усмотрению прекращать или возобновлять уплату таких взносов (п. 2 ст. 3 закона № 56-ФЗ).

Если же человек, который перечисляет дополнительные взносы на формирование накопительной части пенсии, увольняется с предприятия, то ему и заявления о прекращении уплаты добровольных взносов подавать не надо. Это произойдет автоматически со дня прекращения трудовых правоотношений (п. 4 ст. 5 закона № 56-ФЗ).

Государство обещает поддержать формирование пенсионных накоплений путем их софинансирования. Но рассчитывать на это могут только лица, которые добровольно платят дополнительные взносы на накопительную часть трудовой пенсии. Кроме того, их сумма за предыдущий год не должна быть менее 2000 рублей (п. 3 ст. 12 закона № 56-ФЗ).

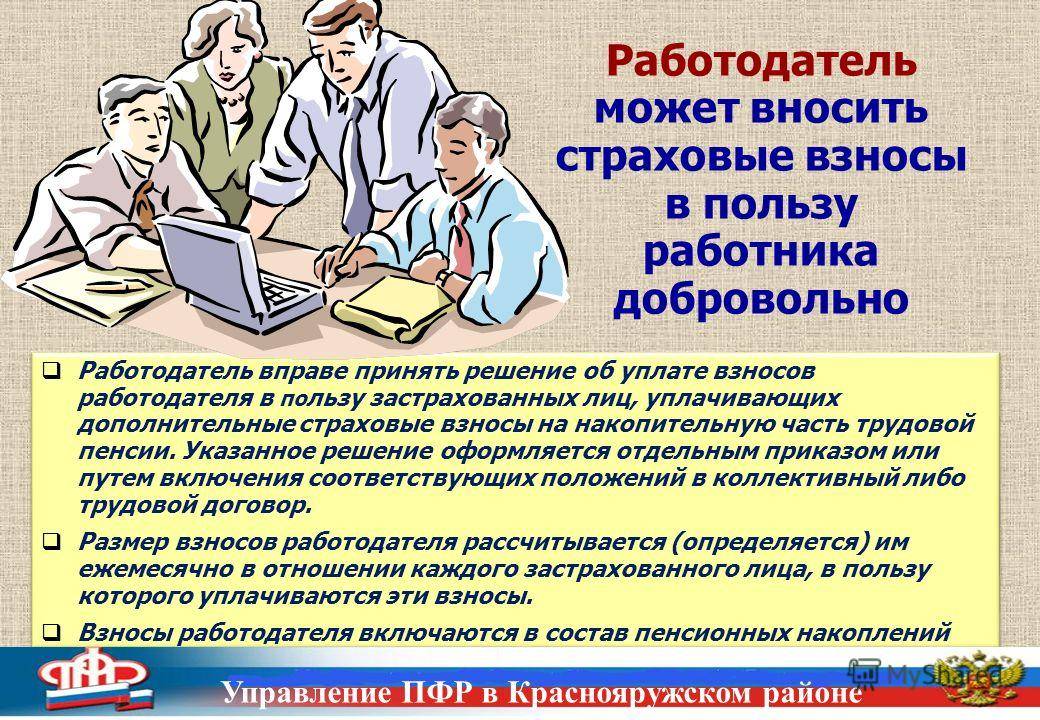

Кроме самих заинтересованных лиц и государства в формировании пенсионных накоплений может принять участие и работодатель (ст. 8 закона № 56-ФЗ).

Что такое накопительная пенсия

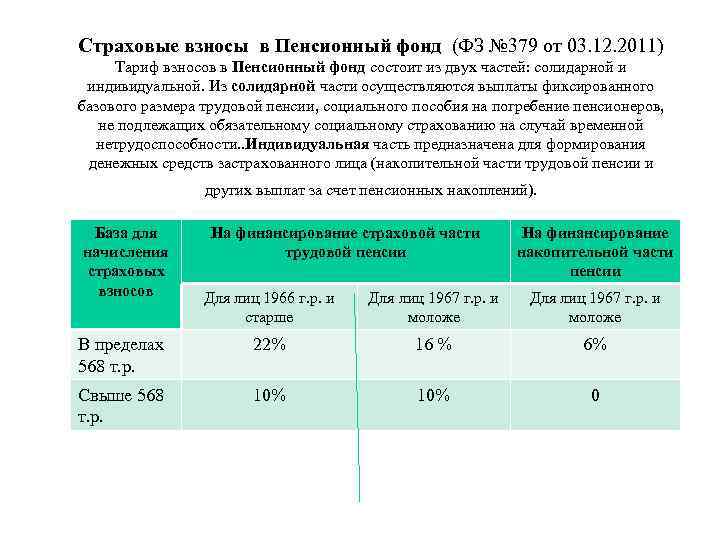

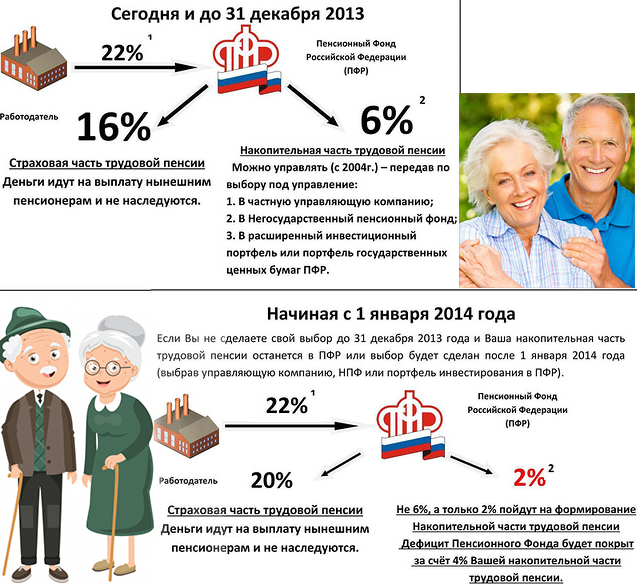

Чтобы понять, откуда она берется, напомню коротко основы формирования пенсионного обеспечения в России. На сегодня оно по выбору будущего пенсионера состоит из страховой части или страховой и накопительной. По первому варианту отчисления в размере 22 % с заработка работника полностью направляются в ПФР. По второму варианту 16 % – в ПФР, а 6 % – в государственные или негосударственные компании, которые будут управлять нашим пенсионным капиталом.

Особенность накопительной части – возможность получения ежегодного дохода от инвестирования денег в низкорискованные инструменты (ОФЗ и корпоративные облигации, акции “голубых” фишек, банковские депозиты и прочее). Но стоит помнить, что доход никто не гарантирует, вполне может быть и убыток. Другое преимущество – передача неизрасходованных средств по наследству.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

До 2020 года второй вариант распределения пенсионных отчислений не работает, потому что бюджета Пенсионного фонда не хватает для содержания с каждым годом увеличивающегося числа пенсионеров в стране. Временно все средства от наших зарплат направляются в страховую часть и идут на текущие пенсии. Началась такая история с 2014 года.

Люди, которые успели поработать до этого года, смогли что-то скопить на своих индивидуальных счетах. Например, мой трудовой стаж сейчас почти 21 год. Сумма накоплений – более 240 тыс. рублей. За 2018 год доход от инвестиций составил около 9 тыс. рублей. Пока не отменят мораторий, моя сумма в НПФ будет увеличиваться только на результат от инвестирования. Текущие отчисления от зарплаты туда не попадут.

Но мне отдыхать еще рано, поэтому я не задумываюсь о том, каким образом получу накопленные деньги. А вот тем, кто уже в ближайшее время уходит на заслуженный отдых, надо узнать нюансы.

А кто, вообще, смог что-то накопить? Это:

- люди, родившиеся в 1967 году и позднее;

- мужчины, родившиеся с 1953 по 1966 г., и женщины, родившиеся с 1957 по 1966 г., если они официально работали в 2002 – 2004 годах;

- участники Программы софинансирования;

- люди, которые перевели материнский капитал на счет будущей пенсии.

Получается, что не все граждане имеют пенсионные накопления. Если вы не нашли себя ни в одной категории, то накопительной части у вас нет. А чтобы точно быть уверенным в накопленной сумме, надо ее найти в той организации, которой вы доверили свои финансы.

Я это сделала на сайте своего НПФ – Сбербанка. Если вы тоже перевели деньги в негосударственный фонд, то в личном кабинете можете увидеть всю информацию о пенсионных деньгах, результатах и направлениях инвестирования средств. То же самое касается и управляющей компании.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Другой способ – личный кабинет ПФР. Там есть данные о состоянии вашего лицевого счета и компании, которой вы доверили пенсионные деньги. И конечно, портал Госуслуги готов направить вас к нужной информации.

Источники формирования накоплений:

- Обязательные отчисления с заработка.

- Добровольные дополнительные отчисления работником или работодателем.

- Средства материнского капитала.

- Программа софинансирования.

Кому положены выплаты:

- гражданам и негражданам РФ, но проживающим более 15 лет в стране и застрахованным в пенсионной системе России;

- имеющим пенсионные накопления;

- достигшим возраста 55 лет для женщин и 60 лет для мужчин;

- имеющим право на досрочный выход на пенсию;

- получившим право на страховую пенсию с учетом стажа и индивидуального коэффициента;

- правопреемникам, если раньше срока уйдет из жизни застрахованный человек.

Требования по возрасту для получения накопленных денег на пенсионном счете оказались ниже, чем для получения страховой пенсии по последней реформе. Это значит, что получить накопления можно раньше повышенного законом возраста выхода на пенсию.

Программа государственного софинансирования пенсии

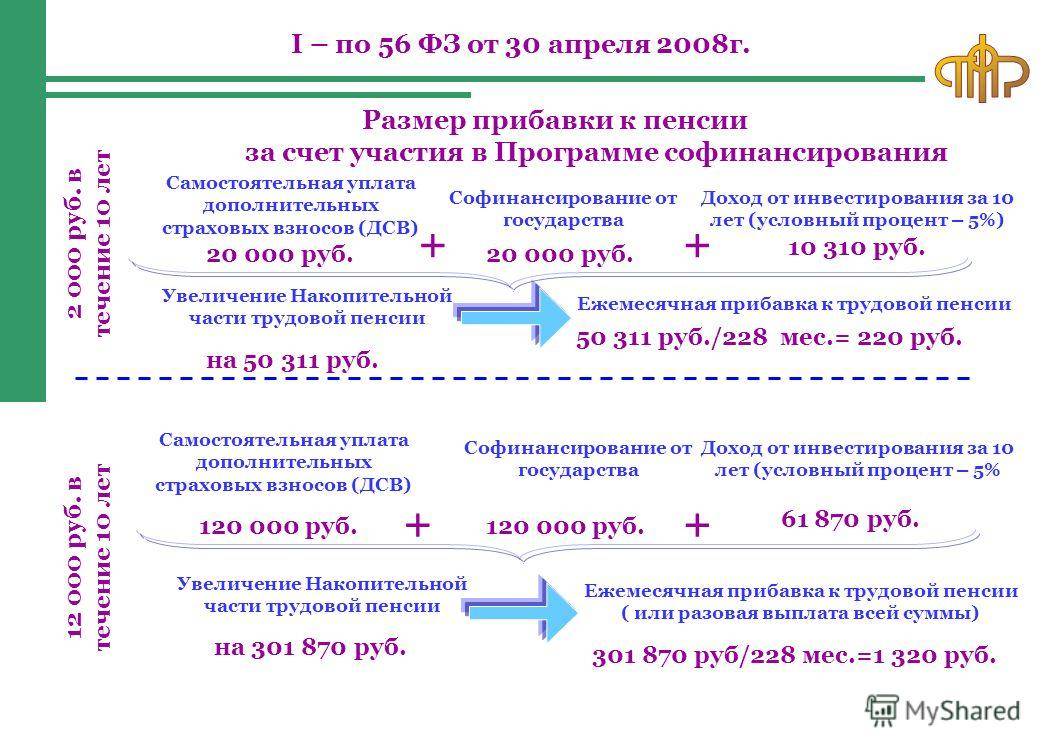

Целью программы государственного финансирования пенсий является увеличение размера будущих пенсионных выплат, которое должно быть достигнуто путем двукратного увеличения сумм перечисленных работником, на свой пенсионный счет.

- Перечисление дополнительных взносов для участия в программе происходит на добровольной основе, а удвоение пенсионных накоплений граждан-участников программы производится за счет государственных бюджетных средств.

- Источником финансовых средств со стороны государства является специально для этой цели созданный Фонд национального благосостояния.

Особые условия были предложены отдельным категориям пенсионеров, которые, имея пенсионные права, не обратились с соответствующим заявлением в органы ПФР. Для таких участников сумма добровольных взносов увеличивается в четыре раза при условии, что размер перечислений составляет от 2000 до 12 000 рублей в год. То есть, при перечислении 10 тысяч рублей, с участием государственного софинансирования, специальная часть индивидуального счета такого гражданина пополнится на сумму в 50 000 рублей.

Пенсионные выплаты, с учетом средств, накопленных путем участия в Программе, осуществляются при назначении накопительной пенсии.

Взносы для участия в программе

Порядок и условия, по которым осуществляется государственное софинансирование пенсии, устанавливаются и регулируются Федеральным законом от 30 апреля 2008 года № 56-ФЗ в редакции от 04.11.2014 и с изменениями, вступившими в силу с 1 января 2015 года.

Взнос участника программы софинансирования не может быть менее 2 тысяч рублей в год. Увеличение суммы перечислений происходит только, если участник программы вносит на свой накопительный счет сумму от двух до двенадцати тысяч рублей в год, которые могут быть перечислены как единовременно, так и частями или в виде ежемесячных взносов. Если сумма годовых взносов будет менее 2000 рублей, то такой взнос учтен не будет и увеличения не произойдет.

Размер добровольного страхового взноса участником программы софинансирования определяется самостоятельно, но государственный взнос не может превышать 12 000 рублей в год, а в случаях предусмотренных ч. 2 ст. 13 ФЗ № 56, когда участие государства устанавливается в повышенном размере — 48 000 рублей в год.

Повышенное софинансирование устанавливается при одновременном соблюдении следующих условий:

- наличие права на страховую пенсию;

- отказ от страховой и накопительной пенсии;

- отказ от пенсионных выплаты, предусмотренных п. 1 и 2 ст. 2 ФЗ № 360;

- отказ от иной пенсии, включая ежемесячное содержание судьи в отставке.

Сроки вступления и окончания программы

Первоначально в соответствии с условиями, изложенными в ФЗ № 56, срок для вступления в данную программу был определен до 30 сентября 2013 года, и ее действие распространялось только на застрахованных лиц, обратившихся с заявлением до 1 октября 2013 года.

Однако законом № 345-ФЗ, вступившим в силу 05.11.2014, срок вступления в Программу софинансирования был продлен до 1.01.2015 года, уплата дополнительных взносов застрахованными должна была быть начата до 31 января 2015 года, при этом стартовый взнос мог быть сделан и гражданами, которые участвуя в программе с 2009-2014 гг. не сделали этого ранее.

Всем гражданам, которые вступили в Программу в период с 1.10.2008 по 31.12.2014, Правительство гарантирует в течение 10 летнего периода государственное участие в формировании накопительной пенсии, при условии уплаты первого взноса до 31.01.2015 года.

В настоящее время вступить в Программу нельзя, хотя любой гражданин может производить перечисление добровольных пенсионных взносов в целях формирования накопительной пенсии, но сумма накоплений увеличиваться уже не будет.

Изменения в программе софинансирования пенсий

В связи с принятием Федерального закона № 345 и в соответствии с п. 1 ст. 12 ФЗ № 56, участники Программы софинансирования, подавшие заявление после 5 ноября 2014 года могут рассчитывать на государственное участие только в том случае, если они на момент принятия Закона не являлись получателями:

- любого вида пенсии, за исключением военной (МВД, ФСКН и т.д.);

- пожизненного содержания, пребывающего в отставке судьи.

В случае, если лицу, вступившему в Программу до 1 октября 2013, на момент подачи заявления, уже был назначен какой-либо вид пенсии, то софинансирование производиться будет, но получить накопленные средства в качестве можно будет не один раз в 12 месяцев, как было ранее, а только один раз в пять лет.

Программа софинансирования пенсии

Проект основан на принципе перечисления гражданином дополнительных страховых взносов (далее – ДСВ) для формирования накопительной части к страховому пособию и прямо пропорциональном ее увеличении за государственный счет. Действует программа так:

- Застрахованное лицо перечисляет в Пенсионный фонд России (далее – ПФР) ДСВ на счет накопительной части своего страхового пособия по старости.

- Государство удваивает эту сумму, а при соблюдении ряда условий увеличивает вчетверо.

Участие в программе осуществляется на добровольных началах по личному заявлению претендента. Условия:

- До 31 декабря 2014 г. было необходимо подать соответствующее заявление на вступление в программу.

- Сделать первый взнос до 31.01.2015 г.

- Уплачивать ДСВ согласно правилам программы государственного софинансирования как минимум 1 год. Например, гражданка Иванова перевела 12 000 рублей за 2015 г. Ей 54 г. и в 2021 г. она собирается выходить на пенсию. После оформления назначения страхового пособия по старости кроме него она получит свои ДСВ (12 000 р.) и государственное софинансирование в размере 12 000 р., потому что выполнила минимальные требования программы.

- Лицо, получающее какой-либо другой вид ПО и подавшее заявление о намерении участвовать в проекте, будет увеличивать свой накопительный пенсионный капитал, но его добровольные страховые взносы удваиваться не будут;

- Софинансированные государством выплаты можно будет получить после оформления страхового пособия по старости.

Размер взносов

Минимальная сумма страховых взносов, которую будущий получатель пособия должен перечислить в ПФР или НПФ, составляет 2 000 рублей за год, максимальная – 12 000 р. Государство удваивает ее и переводит на индивидуальный пенсионный счет. Суммы, перечисленные в ПФР или НПФ на счет будущих ДСВ, размером ниже или выше предусмотренных программой пределов, не софинансируются. Примеры:

- Гражданка Петрова перевела 17 000 р. за прошедший год на счет страховой части своей пенсии. Государство сделает доплату размером 12 000 р. На счет Петровой будет начислено: 17 000 р. (из личных накоплений) + 12 000 р. (государственного софинансирования согласно верхнему порогу ДСВ, предусмотренному программой) = 29 000 р.

- Гражданин Васильев внес на счет будущей страховой пенсии 2 500 р. Государство увеличит эту сумму вдвое. Васильев получит: 2 500 р. + 5 000 р. = 7 500 р.

- Гражданка Николаева перевела 1 800 р. на счет будущей страховой пенсии и после этого отказалась от участия в программе. При выходе на заслуженный отдых она получит только свои 1 800 р.

Государственной программой софинансирования предусмотрено 2 варианта увеличения ДСВ. Нюансы:

- взносы участника программы, внесшего от 2 тыс. до 12 тыс. рублей за 1 год, удваиваются;

- четырехкратное увеличение перечисленных на счет будущего пособия собственных средств в том же диапазоне (2 000–12 000 р.) предусматривается для лиц, достигших пенсионного возраста, но так и не оформивших страховую или какую-то другую пенсию.

Сроки действия программы

Программу софинансирования страхового пенсионного пособия российское правительство разработало в 2008 г. Она рассчитывалась на 5 лет. Подать заявку на вступление в программу можно было с 01.10.2008 г. до 31.12.2014 г., сделать первый взнос – до 31.01.2015 г. На данный момент оформление участия в проекте не доступно, но из-за популярности не исключено его возобновление. В 2013 г. программа получила продление еще на 5 лет и продолжит действовать для вступивших участников в течение 10 лет – до 2025 г.

Кто может вступить в программу финансирования пенсии

Госпрограмма софинансирования накопительных пенсионных сбережений граждан остановлена. Сегодня удвоение сбережений происходит только на счетах людей, успевших подать заявление до 5 ноября 2014 года. Данная мера господдержки была оптимальным вариантом для граждан, рожденных до 1967 года, так как они не имели накопительной части пенсии. Для более молодых пенсионеров программа не выгодна.

Подать заявление на включение в госпрограмму софинансирования пенсионных накоплений могут:

- граждане, имеющие право на страховое пенсионное обеспечение;

- люди в возрасте от 55/60 лет, которые официально трудоустроены, но еще не получают социальных пособий и пенсии;

- нетрудоустроенные пенсионеры.

Если граждане одновременно работают и получают пенсию, то они не имеют права вступать в госпрограмму. Люди, которые не успели направить заявление до 31 января 2015 года, могут принять участие в госпрограмме и увеличивать накопительную часть. Но государство не будет индексировать сбережения новых участников.

Как не платить

Как было рассмотрено выше, человек не может отказаться от страховых взносов. При этом он может претендовать на выплаты в ПФ за счет работодателя. Для этого ему нужно подать документы на отказ от накопительной части. В этом случае дополнительные инвестиции уже не смогут повлиять на размер будущей пенсии.

Процедура отказа

Гражданин, который выбрал для себя систему страховых отчислений за счет накопительной, должен написать соответствующее заявление своему работодателю и в Пенсионный фонд. В течение 12 месяцев он имеет право отозвать свое заявление.

Скачать:

- заявление об отказе от получения назначенной пенсии .doc

- заявление об отказе от получения назначенной пенсии (образец заполнения) .doc

- заявление о прекращении выплаты пенсии .doc

- заявление о прекращении выплаты пенсии (образец заполнения) .doc

Никаких дополнительных действий для реализации своего решения работнику осуществлять не нужно. После рассмотрения его заявления накопление пенсионных сбережений завершится автоматически.

Для тех, кто решил отказаться от накопительной системы, актуален вопрос, что станет с теми сбережениями, которые уже были сформированы до настоящего момента. Пенсионный фонд гарантирует, что все накопления будут выплачены в период назначения пенсии.

Размер будущей пенсии определяется несколькими частями, в числе которых накопительная. Гражданин РФ правомерен отказаться от накопительной составляющей в пользу фиксированной страховой. В результате накопительная часть перестанет формироваться.

Справка! Если гражданин не разбирается в нормативно-правовых актах РФ, то он может передать свои полномочия доверенному лицу. Любая нотариальная контора может завизировать действия от лица заявителя, в том числе, право подписи.

Отказавшись от накопительной пенсии, вернуться к ней по истечении одного года будет уже невозможно. Поэтому заявителю необходимо тщательно обдумать свое решение перед подачей документов. Одно из преимуществ накопительной системы – это, в случае смерти гражданина, возможность передачи невыплаченного страхового пособия родственникам усопшего.

Каждый гражданин вправе получить консультацию от сотрудника ПФ по любым вопросам, касающихся страховых взносов.

Для начала процедуры сотруднику необходимо обратиться к своему работодателю с соответствующим заявлением. Перед подачей заявления на отказ от накопительной пенсии, стоит ознакомиться с основными этапами процедуры. Это позволит быстро решить вопрос в сторону заявителя.

Далее человеку предстоит пойти в ближайшее отделение ПФ. Заявление будет формироваться из следующих аспектов:

- название Пенсионного фонда;

- ФИО гражданина или доверенного лица;

- цель заявления (отказ от накопительных отчислений в пользу фиксированных страховых);

- дата, подпись.

После изучения деталей дела, работодатель заявителя продолжит выплачивать 22 % за сотрудника в ПФ. Полученные средства будут распределяться следующим образом:

- 16 % на формирование страховой пенсии;

- 6 % на содержание государственных фондов и текущие фиксированные выплаты.

Справка. В РФ официально существуют частные негосударственные пенсионные фонды. Любой россиянин по своему усмотрению может обратиться в такую организацию для формирования накопительной пенсии. Размер и периодичность взносов, а также право распоряжаться накопительным капиталом строго прописано в договоре между сторонами.

В настоящей статье изучены такие вопросы: как начисляется пенсия в РФ, почему человек может захотеть отказаться от страховых отчислений и как это сделать.

Внимание! Законодательно каждый гражданин РФ будет получать пенсию в старости, если до этого он был официально устроен, а его работодатель регулярно производил отчисления в ПФ. Россиянин вправе отказаться от накопительной системы в пользу фиксированной страховой пенсии

В результате размер пенсии будет зависеть от фактической зарплаты. При этом все отчисления будет осуществлять предприятие за свой счет. Это единственный законный способ избежать страховых отчислений

Россиянин вправе отказаться от накопительной системы в пользу фиксированной страховой пенсии. В результате размер пенсии будет зависеть от фактической зарплаты. При этом все отчисления будет осуществлять предприятие за свой счет. Это единственный законный способ избежать страховых отчислений.

Кто платит взносы на накопительную пенсию?

В зависимости от способа формирования пенсионных накоплений различают следующие категории граждан, уплачивающих взносы:

- Работающие граждане 1967 года рождения и моложе.

У данной категории лиц за счет уплаченных работодателем страховых взносов формировались накопления с 2002 г. по 2013 г. до введенного моратория. До завершения 2015 года данные граждане сделали свой окончательный выбор, готовы ли они и дальше формировать накопительную пенсию после отмены запрета.

- Мужчины 1953-1966 г.г. рождения и женщины 1957-1966 г.г. рождения.

Такие граждане имеют пенсионные накопления, уплачиваемые за них работодателем с 2002 г. по 2004 г. После изменения пенсионного законодательства с 2005 года отчисления взносов были прекращены.

- Участники программы софинансирования.

- Владельцы материнского семейного капитала.

Последние две категории граждан могут сделать выбор в пользу накопительной пенсии и после 2015 года (как и молодые сотрудники организаций, впервые начавшие уплату взносов в 2014 году), причем в отличие от других плательщиков их денежные средства будут переведены именно на накопительную пенсию, несмотря на действующий мораторий.

Сроки и порядок уплаты

Свое решение о формировании накопительной пенсии гражданин обязан оформить в виде заявления. Существует несколько способов его подачи в ПФР:

- самостоятельно;

- через работодателя.

При этом обязательные платежи удерживаются из зарплаты сотрудника согласно установленным тарифам ежемесячно, а дополнительные взимаются на основании заявления работника в бухгалтерию своей организации одним из следующих способов:

- в твердой сумме, указанной в заявлении;

- в процентах от дохода сотрудника.

Дополнительные взносы могут уплачиваться одним платежом за год или несколькими в течение года. В случае уплаты ДСВ работодателем из собственных средств в счет пенсионных накоплений работника решение оформляется отдельным приказом или включением соответствующего пункта в коллективный договор.

Работодателям следует помнить, что различные виды взносов перечисляются в бюджет ПФР отдельными платежами и оформляются отдельными платежными поручениями с указанием соответствующего кода бюджетной классификации.

Отдельно стоит сказать и о владельцах материнского капитала, решивших направить эти средства в пенсионные накопления. Для этого им необходимо будет обратиться в ПФР по месту регистрации лично или через личный кабинет на портале госуслуг.

2 799

Как можно делать перечисления

Чтобы осуществлять перечисления дополнительных страховых средств, гражданин обязан соблюсти определенную процедуру, установленную законом.

Самостоятельно

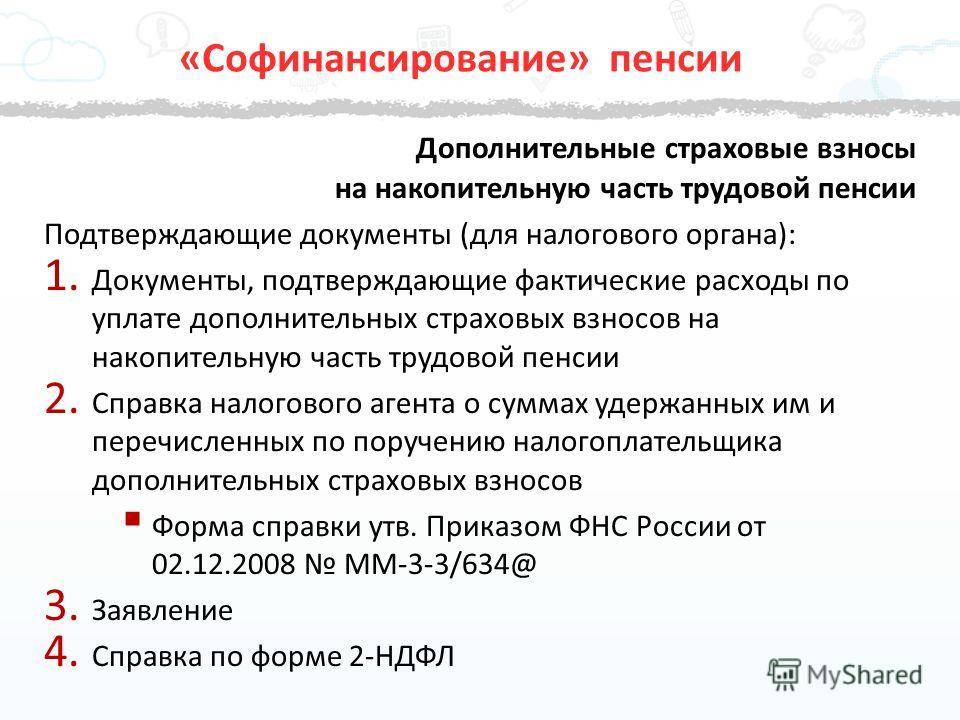

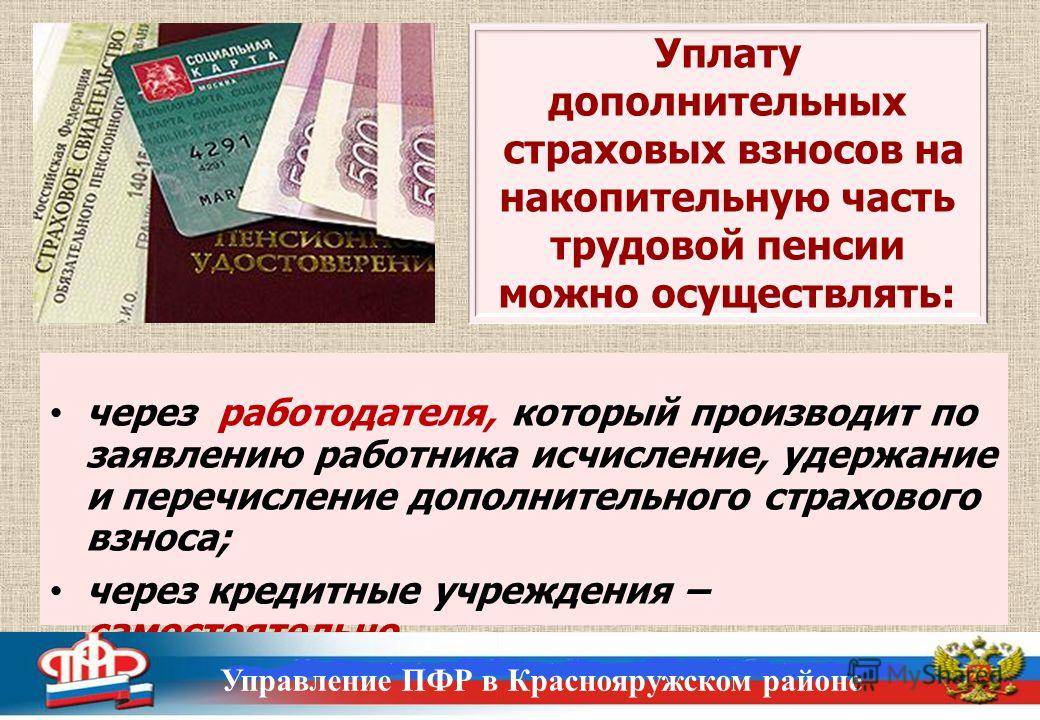

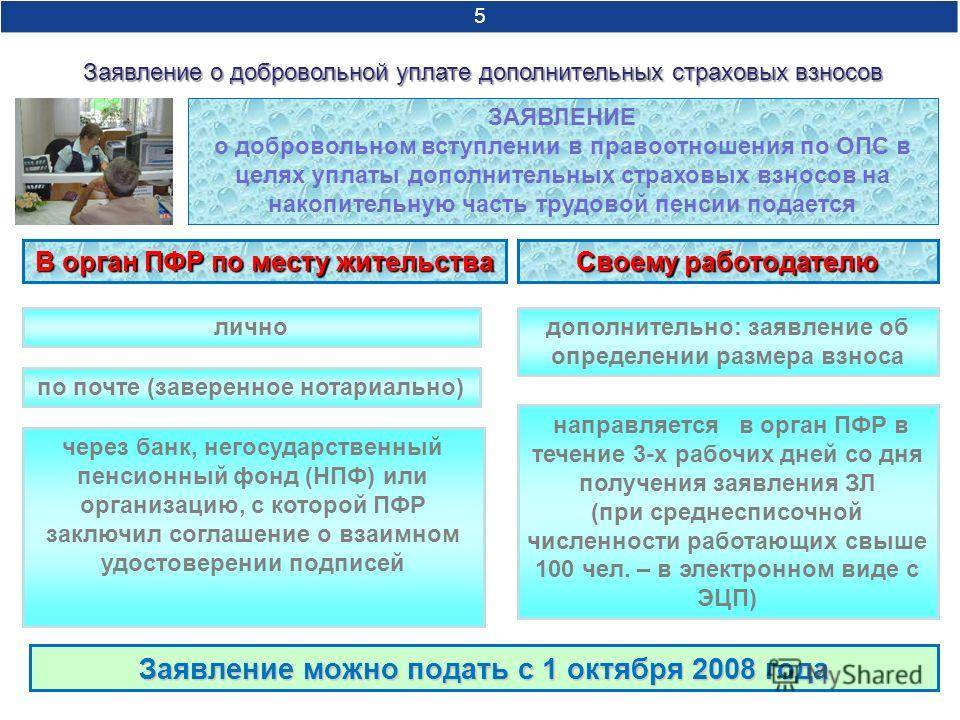

Если лицо желает вносить денежные средства самостоятельно, без участия работодателя, то ему следует обратиться в любое территориальное подразделение государственного пенсионного фонда. Туда он должен предоставить заполненное заявление по установленной форме ДБС-1. В нем, кроме прочего, гражданин указывает размер суммы перечислений.

Кроме этого, для подачи заявления лицо может обратиться в многофункциональный центр, сотрудники которого передадут бумаги в пенсионный фонд самостоятельно.

Через работодателя с заработной платы

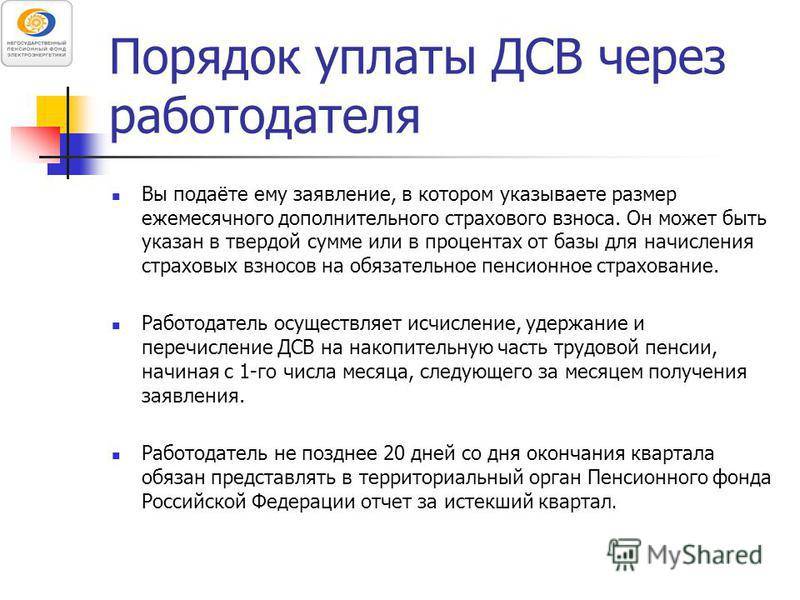

Гражданин вправе доверить осуществление данной функции своему работодателю. Для этого он подает заявление по форме ДБС-1 в бухгалтерию своей организации. Следует отметить, что в данном случае работник вправе указать форму перечислений. Они могут осуществляться как ежемесячно фиксированной суммой, так в процентном отношении от заработной платы.

Важно! Работодатель обязан передать документы в пенсионный фонд в течение 3 дней после их получения. Удержания из заработной платы осуществляются с первого числа месяца, следующего за месяцем подачи соответствующих бумаг.

Дополнительные взносы с места работы и кому они положены

В добровольном порядке работодатель может осуществлять перечисления за счет собственных средств. Однако это возможно лишь при наличии волеизъявления руководства и надлежаще оформленного приказа или распоряжения, в котором указан их порядок и объем.

Отдельно следует выделить дополнительные тарифы на обязательное пенсионное страхование. Их обязаны выплачивать работодатели за сотрудников, которые трудятся во вредных и опасных для здоровья условиях.

Такие работники имеют право на досрочный выход на пенсию. Размер рассматриваемых тарифов может составлять до 8% от заработной платы сотрудника в зависимости от результатов проведенной специальной оценки условий труда. Если же она не производилась, то тариф составляет до 9%.

Граждане, формирующие накопительную трудовую пенсию, вправе осуществлять перечисление дополнительных страховых взносов в пенсионный фонд.

Их особенностью выступает добровольность и самостоятельное определение размера соответствующих сумм. Кроме этого, в целях мотивации сотрудников взносы для формирования их пенсии вправе осуществлять и работодатели, которые, кроме прочего, получают за это определенные налоговые и финансовые послабления.

Сроки начисления дополнительных страховых взносов

Согласно части 1 статьи 9 Федерального закона № 56-ФЗ, дополнительные взносы, независимо от того, за счет кого они выплачиваются, перечисляются в Пенсионный фонд в те самые сроки, что и взносы на страховое пенсионное обеспечение, т.е. за каждый месяц до 15 числа последующего месяца. Взносы работников и работодателей при этом перечисляются разными КБК (код бюджетной классификации)

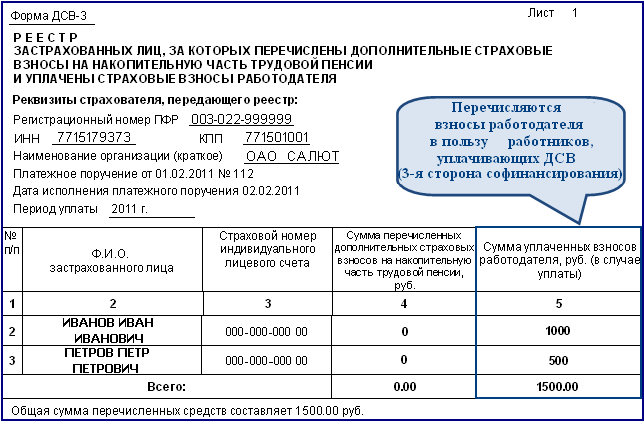

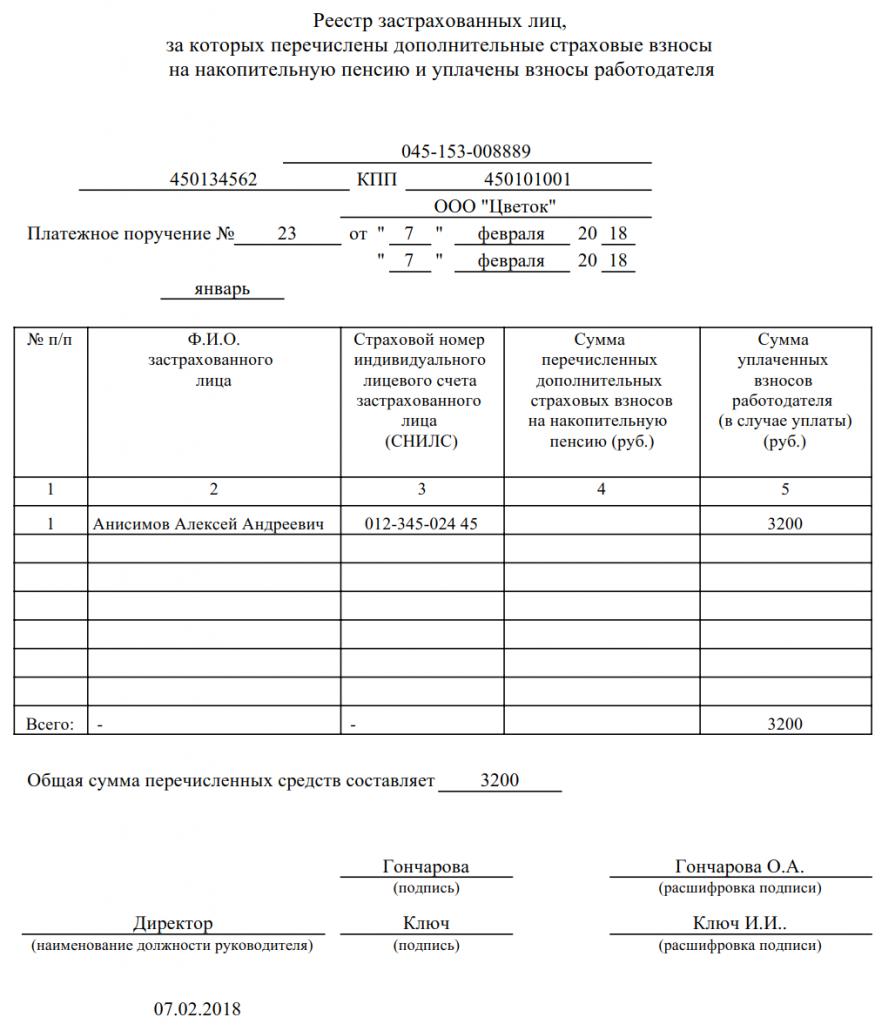

При каждом начислении ДСВ в ПФР работодатель обязан формировать реестр застрахованных лиц, на счет которых были переведены взносы. Оформление реестра осуществляется каждый месяц по ДСВ-3 (новая форма вступила в силу с 10.09.2016).

В реестре необходимо указывать:

- сведения о страхователе – номер регистрации в ПФ России, КПП, ИНН, название организации;

- дата, номер платежного поручения, на основе которого перечислены взносы, дата исполнения;

- период начисления взносов;

- сведения о работнике – ФИО, СНИЛС;

- сумма начисленных доп взносов.

Сроки сдачи ДСВ-3 установлены не позднее 20 числа месяца, следующего за кварталом, в котором были переведены ДСВ. Например, если работодатель оплатил взносы за март, апрель и май 2017 года, то он должен направить в территориальный отдел ПФР три реестра ДСВ-3 не позднее 20 июня 2017 года.

Стоит учесть, что тем работникам, которые работают в условиях высокой опасности и вредоносности, при определении права на досрочную пенсию, периоды работы, учитываемые для определения льготного стажа, засчитывается только, если за этот период в его пользу были перечислены дополнительные страховые взносы.

Дополнительные взносы на накопительную пенсию

В правовом отношении формирование накопительной пенсии на основе перечисления дополнительных взносов основано на условиях, оговоренных в статье 5 соответствующего Федерального закона № 56 от 30 апреля 2008 года.

У будущих пенсионеров имеется возможность формирования накоплений путем добровольного перечисления взносов через работодателя или самостоятельно. Право на получение накопленных средств может быть реализовано при соблюдении ряда условий, установленных статьей 9 ФЗ «О накопительных пенсиях».

Пенсионные накопления могут формироваться за счет:

- дополнительных взносов по программе государственного софинансирования пенсии;

- направления средств материнского (семейного) капитала;

- добровольной уплаты взносов самостоятельно или через работодателя.

Уплата дополнительных взносов через работодателя

Правоотношения по ОПС в целях перечисления дополнительных взносов, направленных на формирование накопительной пенсии, возникают исключительно на основании поданного застрахованным лицом соответствующего заявления в бухгалтерию своего работодателя.

Порядок перечисления дополнительных пенсионных взносов регламентируется требованиями статьи 7 закона № 56-ФЗ от 30.04.2008 года.

Размер взноса определяется плательщиком и может быть изменен в любое время путем подачи соответствующего заявления в бухгалтерию работодателя. Кроме того, поскольку уплата дополнительных взносов является делом добровольным, то гражданин вправе прекратить, а также возобновить их перечисление в ПФР, обратившись с письменным заявлением в финансовую службу своего предприятия.

Начало осуществления работодателем перечисления дополнительных взносов, а также прекращение или изменение размера выплат происходит с начала месяца, следующего за заявительным.

Перечисление работодателем дополнительных взносов в бюджет ПФ, происходит, также, в случае наличия на предприятии рабочих мест с разной степенью опасности или вредности. За счет средств, которые поступают, в этом случае, от работодателя, формируется будущая досрочная пенсия работника, который приобретает право выхода на пенсию ранее общеустановленного срока.

Программа государственного софинансирования пенсии

Программа государственного софинансирования является одним из видов формирования накопительной пенсии и регламентируется действием Федерального закона № 56 от 30.04.2008.

Ее цель состоит в повышении размера будущей пенсии, достигаемого путем добровольного перечисления гражданином взносов, которые, при определенных условиях, увеличиваются за счет государства, в зависимости от категории участника, от 2 до 4 раз, но не более, чем на 12 тысяч рублей, а в случае повышенного софинансирования 48 тысяч рублей в год.

Перечисления средств могут производиться:

- лично застрахованным;

- через работодателя.

Для этого следует обратиться с соответствующим заявлением в бухгалтерию предприятия.

Работодатель имеет возможность принять участие в формировании пенсионных накоплений своих работников, используя это как дополнительный инструмент поощрения и получая, при этом, определенные законодательством налоговые льготы.

Вступление в Программу софинансирования в настоящее время невозможно. Действует она только для тех лиц, которые вступили в нее до 1 января 2015 года и уплатили первый взнос в размере не менее 2 тысяч рублей до 31 января 2015 года.

В случае смерти лица участвующего в Программе, накопленные финансовые средства при соблюдении определенных условий передаются по наследству.

Направление средств материнского капитала на формирование пенсии

В соответствии с условиями, изложенными в статье 12 Федерального закона № 256 от 29 декабря 2006 года «О дополнительных мерах поддержки семей, имеющих детей», средства материнского капитала могут быть использованы на формирование женщиной пенсионных накоплений. Для этого следует обратиться с заявлением о распоряжении средствами МСК в отделение Пенсионного Фонда и представить следующие документы:

- заявление о распоряжении средствами или частью средств МСК;

- сертификат на материнский капитал (дубликат);

- свидетельство пенсионного страхования;

- паспорт с отметкой о регистрации;

Если заявление подается через доверенное лицо, то потребуются документы удостоверяющие его полномочия (доверенность) и паспорт.

Впоследствии, решение матери о направлении средств материнского капитала на формирование накопительной пенсии может быть изменено, а средства капитала использованы по другим направлениям.