Страхование ОПО: особенности в пределах Российской Федерации

Обязательное страхование опасных объектов – это мера, которая действует исключительно в пользу третьих лиц, потенциально зависимых от нормальной работы опасного предприятия. Между владельцем ОПО и страховой организацией заключается договор, которые регламентирует выплату компенсации фиксированного размера при наступлении страхового случая

Здесь важно понимать, что в договоре будет прописано все до мелочей. Это значит, что не получится сфабриковать наступление страхового случая с целью получения денежной компенсации

В последствие заключение договора за ОПО закрепляется экспертная комиссия. Ее задача – надзор над соблюдением требований техники безопасности. Помимо пассивного наблюдения, комиссия вправе посещать ОПО для проверки. Это регламентировано законодательством и проводится при условии:

- Раз в год для объектов с классом опасности 1 или 2. Объектами первого и второго класса считаются атомные и теплоэлектростанции, а также масштабные нефтеперерабатывающие предприятия.

- Раз в три года для объектов с классом опасности 3. Производства, связанные с работой с опасными веществами при использовании экстремально высоких температур.

Если класс опасности объекта – 4, то он освобождается по закону от необходимости страхования ОПО. В таком случае подойдет рядовое страхование недвижимости юридических лиц, что есть в Российской Федерации действом необязательным.

Сумма выплат – это не всегда фиксированная цена вопроса. Скажем, если по договору страхования владельцу нефтеперерабатывающей лаборатории положена выплата в 10 млн рублей при взрыве на предприятии, но в реальности взрыв задел лишь 10% от территории объекта, то будет проведена калькуляция выплаты. Так, сумма выплаты многократно снизится и диверсифицируется пропорциональному нанесенному ущербу.

Основные понятия

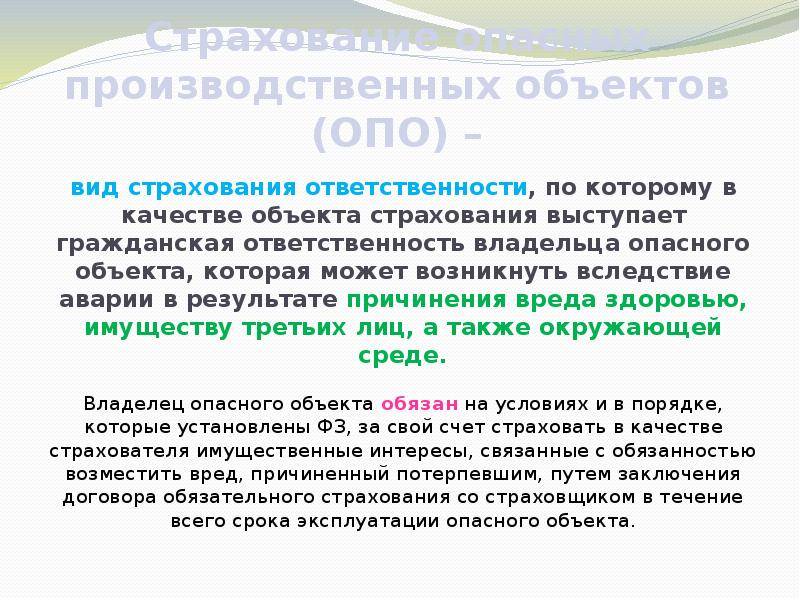

Объектом при обязательном страховании выступают имущественные интересы собственника опасного объекта, которые связаны с его обязанностью возмещения вреда потерпевшим в случае наступления страхового события (случая).

Страховой случай влечет за собой наступление гражданской ответственности страхователя по возникающим обстоятельствам, вследствие причиненного им вреда пострадавшим во время действия срока договора обязательного страхования. Страхование опасных объектов обязывает собственника осуществить страховую выплату потерпевшей стороне.

Свершившееся событие считается страховым случаем, если:

- вследствие аварии на опасном объекте, происшедшей на момент действия договора, был причинен вред потерпевшим. Нанесенный вред нескольким потерпевшим, в результате аварийной ситуации на опасном объекте, относится к одному страховому случаю. Вред, ставший результатом аварии (или неоконченного воздействия аварии) в период действия договора обязательного страхования или выявленный после срока окончания действия договора страхования, обязателен к страховой выплате;

- авария произошла на опасном производственном объекте или на технических сооружениях и устройствах, которые относятся к гидротехническому сооружению.

По договору обязательного страхования не подлежат к возмещению страховщиком следующие случаи:

- причиненный вред имуществу страхователя;

- упущенная выгода потерпевшего, в соответствие ГК РФ, федерального законодательства и нормативных документов, а также непредвиденные расходы (в том числе судебные);

- умышленные действия потерпевшего в инициации аварии на опасном объекте;

- моральный вред и упущенная выгода страхователя.

Страховщик не несет ответственности и не производит страховую выплату в случае, если авария на опасном объекте произошла в результате диверсии или террористического акта.

Что является объектом страхования ОПО?

Объектом страхования опасного производства выступает материальная ответственность владельца, возникающая в результате аварии. Страховке подлежит только риск страхователя в пользу третьих лиц.

Гражданское законодательство регламентирует, что владелец опасного производства несет полную материальную ответственность перед лицами, понесшими ущерб в результате производственной деятельности опасного объекта.

Наличие страхового полиса гарантирует владельцу ОПО возможность выплатить ущерб пострадавшим, а пострадавшим – возможность получить компенсацию.

Страховая компания проверяет соблюдение на предприятии, заключившем договор страхования, норм техники безопасности.

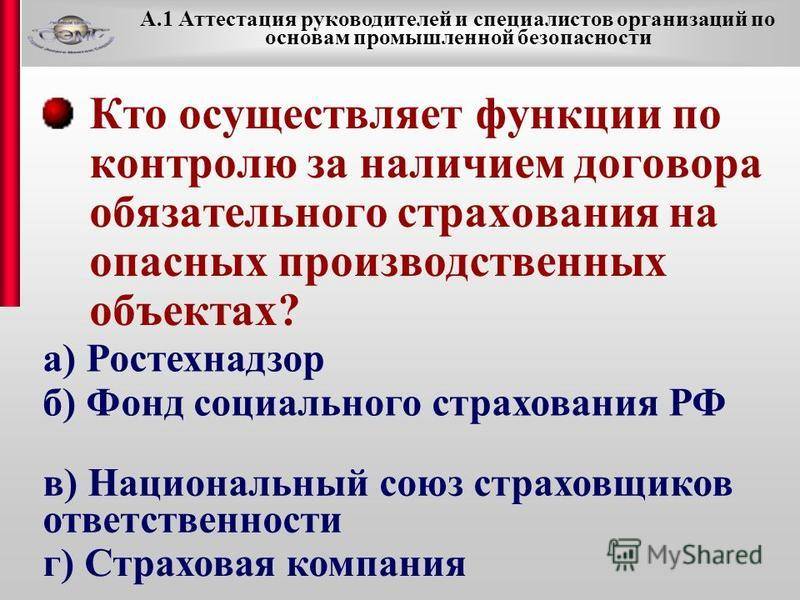

Лицензию на заключение договора страхования ОПО получают только крупные фирмы, могущие обеспечить возмещение ущерба в крупных размерах. На рынке страхования таких крупных фирм менее ста.

Перечень опасных производственных объектов

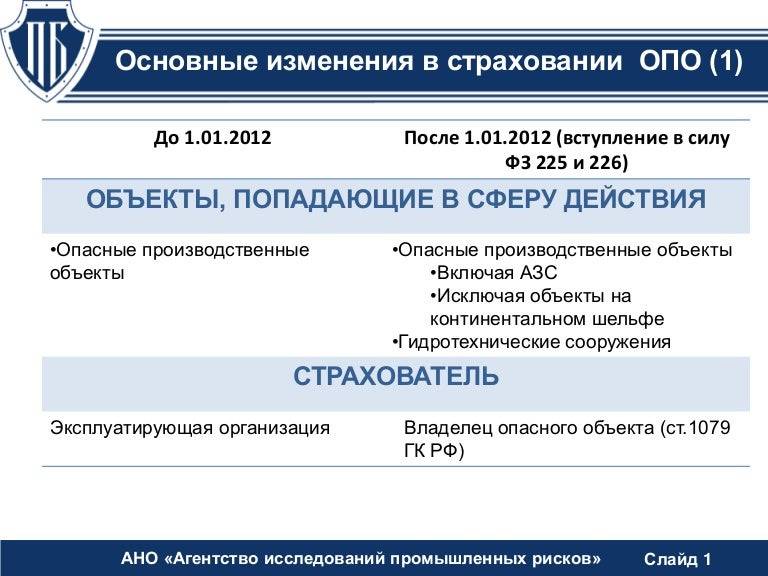

Опасными объектами принято считать те, которые территориально расположены в пределах границ Российской Федерации. Они должны быть включены в реестр согласно законам о безопасности гидротехнических сооружений и промышленных объектов. К группе страхования ОПО 4 класса опасности относятся предприятия, механизмы, сооружения, которые могут привести к аварии, нанесению травм людям, лишению их жизни.

Опасными объектами принято считать те, которые территориально расположены в пределах границ Российской Федерации. Они должны быть включены в реестр согласно законам о безопасности гидротехнических сооружений и промышленных объектов. К группе страхования ОПО 4 класса опасности относятся предприятия, механизмы, сооружения, которые могут привести к аварии, нанесению травм людям, лишению их жизни.

К ОПО относятся те, на которых:

- хранят, эксплуатируют, создают, перевозят вещества повышенной опасности (горючие, легко воспламеняющиеся, взрывчатые, токсичные, опасные для природы);

- АЗС, заправляющие транспорт сжиженным газом, бензином и дизельным топливом;

- под высоким давлением при высокой температуре работают механизмы и автоматы (давление не менее семи сотых мегапаскаля, температура выше ста пятнадцати градусов Цельсия);

- применяются неподвижно закреплённые механизмы для подъёма грузов, лифты, эскалаторы, фуникулёры, канатные дороги;

- расплавляют чёрные и цветные металлы, создают сплавы на их базе;

- выполняют работы по извлечению полезных ископаемых, в горах, под землёй;

- функционируют сооружения, работающие с водой и защищающие от её негативного воздействия (плотины, дамбы, каналы, гидроэлектростанции, судоподъёмники и пр.).

Расшифровка термина

Страхование объектов повышенной опасности – защита промышленных и иных предприятий, использующих в своей деятельности объекты особого риска, от последствий после непредумышленного причинения вреда 3-м лицам.

Аварии, особенно на крупных предприятиях, могут иметь очень серьезные последствия. Это и материальный ущерб, который получат владельцы организации, нанесенный вред окружающей среде и самое печальное – причиненный вред здоровью людей и человеческие жертвы. Техногенные катастрофы влекут за собой огромные материальные потери и способны обанкротить даже самую процветающую компанию.

Полис страхования опасных производственных объектов дает возможность предприятию полностью компенсировать нанесенный ущерб, защищая таким образом компанию от потери крупных материальных средств. Любой владелец предприятия, которое имеет риск производственных аварий на опасных участках, обязан соблюдать технику безопасности, иметь лицензию на разрешение вести подобную деятельность и получить страховой полис. Невыполнение этих обязательств ведет к серьезным штрафным санкциям и даже к запрету заниматься данным видом деятельности в дальнейшем.

Что Страхуется?

Объект страхования гражданская ответственность предприятия, связанная с необходимостью в законодательно установленном порядке возместить ущерб, нанесенный окружающей среде или здоровью, жизни или имуществу третьих лиц. Причина наступления ответственности авария на эксплуатируемом производственном объекте. Все стандартные риски: причинение вреда третьим лицам (жизни, здоровью, имуществу); причинение вреда окружающей среде. Уникальный риск, страхуемый «РОСНО» локализация и ликвидация последствий чрезвычайной ситуации, обусловленной инцидентом на ОПО или аварией.

Запросить коммерческое предложение

Для случая, когда Вам нужен официальный документ (КП), чтобы заложить бюджет или НМЦ для тендера:

Выберите из списка инересующий вас вид работАудит промышленной безопасностиИдентификация и классификация ОПО, получение лицензии на эксплуатацию ОПОРазработка ПЛА, планов мероприятий, документации, связанной с готовностью предприятий к ГОЧС и пожарной безопасностиОбследование и экспертиза промышленной безопасности зданий и сооруженийРаботы на подъемных сооруженияхРаботы на объектах котлонадзора и энергетического оборудованияРаботы на объектах газового надзораРаботы на объектах химии и нефтехимииРаботы на объектах, связанных с транспортированием опасных веществРаботы на производствах по хранению и переработке растительного сырьяРаботы на металлургических литейных производствахРаботы на горнорудных производствахОценка соответствия лифтов, техническое освидетельствование лифтовРазработка обоснования безопасности опасного производственного объектаРазработка документации системы управления промышленной безопасностьюРазработка деклараций промышленной безопасностиРаботы на объектах Минобороны (ОПО воинских частей) и объектах ФСИН России (ОПО исправительных учреждений)ПроектированиеРемонтно-монтажные работыРемонт автомобильной грузоподъемной техникиЭлектроремонтные и электроизмерительные работыРазработка и производство приборов безопасности для промышленных объектовРазработка и изготовление нестандартных металлоизделий и оборудованияПредаттестационная подготовка по правилам и нормам безопасностиПрофессиональное обучение (рабочие профессии)Обучение по охране труда, пожарной безопасности и электробезопасности, теплоэнергетикеСпециальная оценка условий труда (СОУТ) (до 2014г. аттестация рабочих мест)Аккредитация и аттестация в системе экспертизы промышленной безопасностиСертификация оборудования, декларирование соответствияРазработка схем теплоснабжения и водоснабженияДругие работыПовышение квалификации, профессиональная переподготовкаОсвидетельствование стеллажейперсональных данных

Пригласить на тендер

Если у Вас идет тендер и нужны еще участники:

Выберите из списка инересующий вас вид работАудит промышленной безопасностиИдентификация и классификация ОПО, получение лицензии на эксплуатацию ОПОРазработка ПЛА, планов мероприятий, документации, связанной с готовностью предприятий к ГОЧС и пожарной безопасностиОбследование и экспертиза промышленной безопасности зданий и сооруженийРаботы на подъемных сооруженияхРаботы на объектах котлонадзора и энергетического оборудованияРаботы на объектах газового надзораРаботы на объектах химии и нефтехимииРаботы на объектах, связанных с транспортированием опасных веществРаботы на производствах по хранению и переработке растительного сырьяРаботы на металлургических литейных производствахРаботы на горнорудных производствахОценка соответствия лифтов, техническое освидетельствование лифтовРазработка обоснования безопасности опасного производственного объектаРазработка документации системы управления промышленной безопасностьюРазработка деклараций промышленной безопасностиРаботы на объектах Минобороны (ОПО воинских частей) и объектах ФСИН России (ОПО исправительных учреждений)ПроектированиеРемонтно-монтажные работыЭлектроремонтные и электроизмерительные работыРазработка и производство приборов безопасности для промышленных объектовРазработка и изготовление нестандартных металлоизделий и оборудованияНегосударственная экспертиза проектной документации (инженерных изысканий)Предаттестационная подготовка по правилам и нормам безопасностиПрофессиональное обучение (рабочие профессии)Обучение по охране труда, пожарной безопасности и электробезопасности, теплоэнергетикеСпециальная оценка условий труда (СОУТ) (до 2014г. аттестация рабочих мест)Аккредитация и аттестация в системе экспертизы промышленной безопасностиСертификация оборудования, декларирование соответствияРазработка схем теплоснабжения и водоснабженияДругие работыПовышение квалификации, профессиональная переподготовкаОсвидетельствование стеллажейСкопируйте в это поле ссылку на Ваш тендер, для этого перейдите в браузер, откройте Вашу площадку, выделите и скопируйте строку адреса, затем вставьте в это поле. Если не получится напишите просто номер тендера и название площадки.персональных данных

От чего Зависят Страховые Тарифы ОПО ?

Страховой тариф складывается из двух составляющих: базовой ставки, единой для предприятий какой-либо отрасли и устанавливаемой Министерством финансов РФ, и коэффициента опасности конкретного производства. При определении коэффициента учитываются следующие факторы: условия, объемы и другие факторы производства; расположения ОПО; износ оборудования; степень риска; максимальный объем опасного вещества, которое может единовременно находиться на объекте; химическая активность и характер обращения опасного вещества; способа получения, переработки, использования, хранения опасных веществ на объекте. Чем опаснее производство, тем выше тарифная ставка обязательного страхования.

Статистика

В результате нововведений сборы снизятся в 2016 году в два раза — до 3-3,2 млрд руб. Причиной являются не только тарифы, но и изменение коэффициентов безопасности (0,6-1,0). Максимальная скидка по договорам страхования составляет 40 %.

Перестраховщики в основном учувствуют в сделках по гидравлическим объектам. Их нововведения практически не коснутся. Объекты с меньшими лимитами перестраховываются внутри НССО. Там тоже проблем быть не должно. А вот для маленьких компаний рентабельность сделок может стать отрицательной. Поэтому емкость пула будет меняться.

Ежегодно НССО собирает информацию о том, кто из участников намерен продолжать работу. По мере изменения структуры рынка доля крупных игроков растет. Так, в 2014 году Топ-5 компаний владели 65 % активов, в 201-м – 68 %.

Чтобы работать в данном сегменте, нужно нести постоянные расходы. В первую очередь это членские взносы. Если они уменьшаются, то менеджеры рассчитывают эффективность затрат. Теперь объем премий может снизиться на фоне изменения тарифов. Поэтому вопрос рентабельности опять станет актуальным.

На практике уже встречались случаи, когда потерпевшие пытались взыскать суммы больше положенных, но они единичны. И практически всегда суд принимал сторону страховщика. В данном виде услуг все нюансы прописаны в законе и таблице по расчету тарифов. Поэтому попытки клиентов взыскать большие суммы не приносят успеха.

Что такое Страхование ОПО?

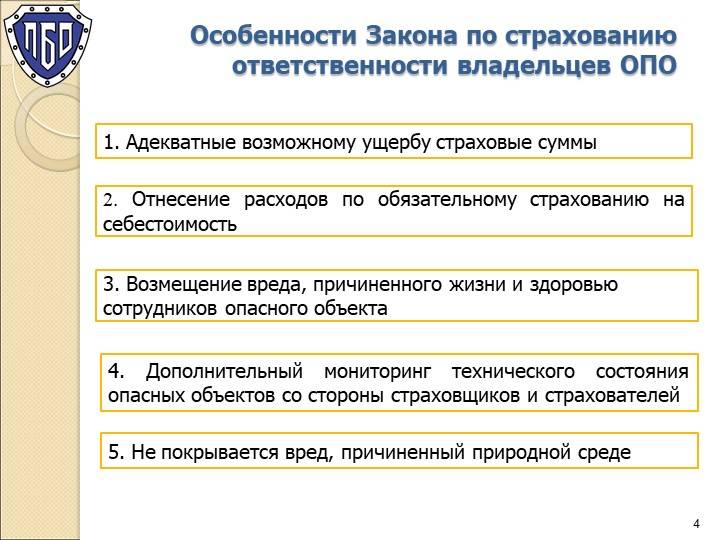

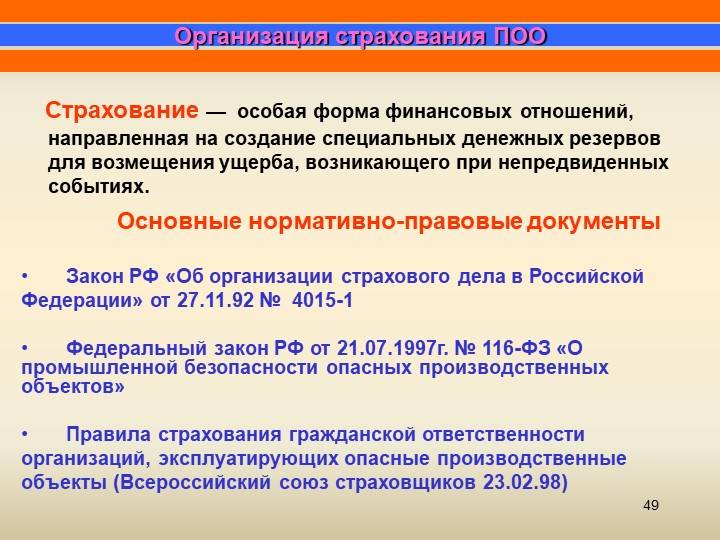

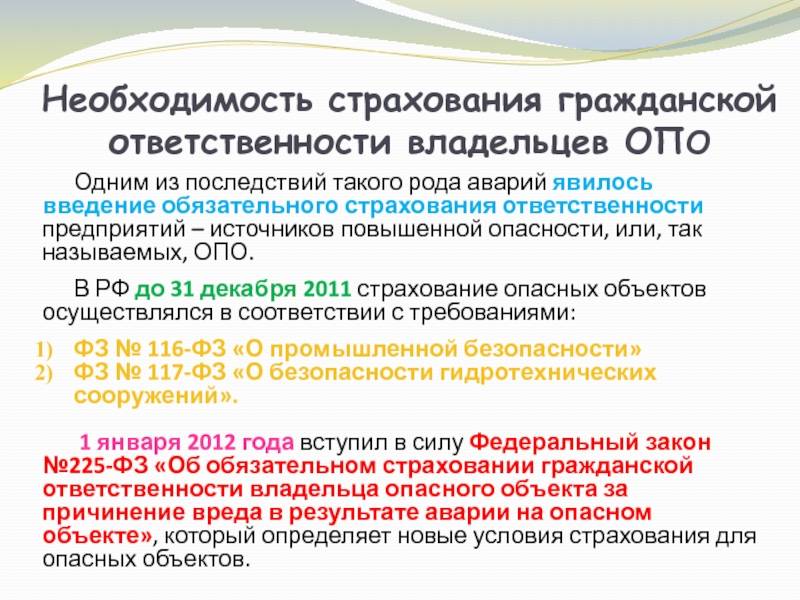

Страхование опасных производственных объектов, или ОПО, вид имущественного страхования, появившийся относительно недавно. До конца 2011 г. страхование осуществляется в рамках Федерального закона РФ №116-Ф3 от 21-06. 1997 г. «О промышленной безопасности ОПО», который предписывает всем предприятиям, эксплуатирующим опасные производственные объекты, в обязательном порядке получить соответствующую лицензию. С 01. 01. 2012 г. в силу вступает новый закон №225-Ф3 «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте», который принят 27. 07. 2010 г. И он обязывает все предприятия, обладающие опасным производством, обязательно страховать гражданскую ответственность. К владельцам предприятий, не оформившим полисы страхования до 01. 04. 2012, могут быть применены следующие меры наказания: принудительное прекращение или приостановление эксплуатации ОПО надзорными органами; наложение штрафа в размере 15-20 тыс. руб. для должностного лица или 300-500 тыс. руб. для юрлица; взыскание сбереженной страховой премии в пользу государственного бюджета. Основной причиной реформирования системы страхования стали масштабные техногенные катастрофы (авария на Саяно-Шушенской ГЭС, а также взрывы на шахте Распадская). Новый закон формирует более высокий уровень социальной ответственности владельцев ОПО и страховщиков. В соответствие с Налоговым кодексом РФ, обязательное страхование ответственности предприятий, эксплуатирующих ОПО, в полном объеме относится на затраты предприятия. Законодательство строго регламентирует стоимость и условия обязательного страхования гражданской ответственности. Тарифы, и страховые суммы и условия страхования у всех страховщиков одинаковы. Однако оформление унифицированного договора, а также дополнительные возможности могут существенно разниться. Заключить такой договор можно в одной из СК, являющейся членом Национального союза страховщиков ответственности.

Какая страховая защита предусмотрена?

Отношения, связанные с обязательным страхованием ответственности владельца опасного объекта, регулирует Федеральный закона №225-ФЗ от 27.07.2010 «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» (далее – Закон).

Объектом обязательного страхования являются имущественные интересы владельца опасного объекта, связанные с его обязанностью возместить вред, причиненный потерпевшим.

При наступлении страхового случая Страховщик возмещает:

вред, причиненный жизни или здоровью потерпевших;

вред, причиненный имуществу потерпевших;

вред, причиненный потерпевшим в связи с нарушением условий жизнедеятельности (понесенные потерпевшими расходы, связанные с переездом к месту временного поселения и обратно, проживанием в месте временного поселения, приобретением жизненно важных материальных средств).

Действие договора обязательного страхования не распространяется на отношения, возникающие вследствие:

причинения вреда за пределами территории Российской Федерации, а также иных территорий, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права;

использования атомной энергии;

причинения вреда природной среде.

Для каждого объекта повышенной опасности заключается отдельный договор обязательного страхования на срок не менее чем один год.

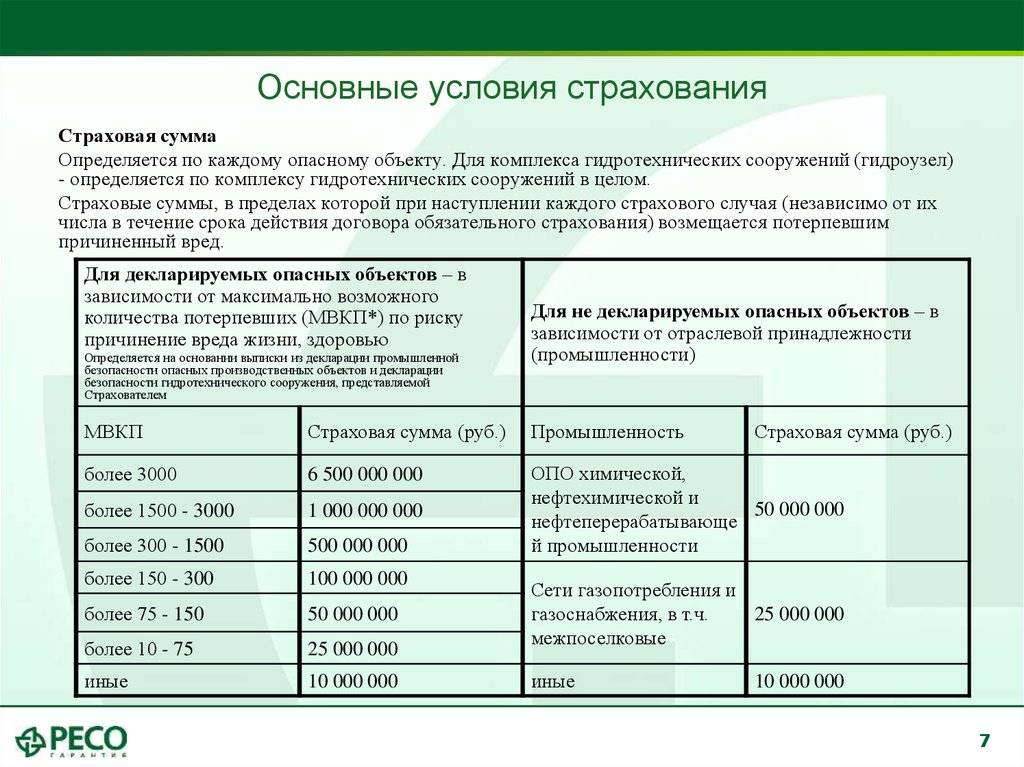

Размеры страховых сумм, установленные Законом, зависят от типа, к которому относятся опасные объекты:

Для объектов, подлежащих декларированию (МВКП — максимально возможное количество потерпевших, жизни или здоровью которых может быть причинен вред) | Страховая сумма установлена по каждому страховому случаю, вне зависимости от их количества в период действия договора страхования | Для объектов, не подлежащих декларированию (МВКП — максимально возможное количество потерпевших, жизни или здоровью которых может быть причинен вред) |

|---|---|---|

МВКП > 3000 человек | 6,5 млрд руб. | не предусматривается |

МВКП 1501-3000 человек | 1 млрд руб. | не предусматривается |

МВКП 301-1500 человек | 500 млн руб. | не предусматривается |

МВКП 151-300 человек | 100 млн руб. | для шахт угольной промышленности с МВКП более 50 человек |

МВКП 76-150 человек, а также для шахт угольной промышленности вне зависимости от МВКП | 50 млн руб. | для химической, нефтехимической, нефтеперерабатывающей промышленности и спецхимии, для шахт угольной промышленности с МВКП 50 и менее человек |

МВКП 11-75 человек, кроме шахт угольной промышленности | 25 млн руб. | для сетей газопотребления и газораспределения, в том числе межпоселковых |

для иных опасных объектов, подлежащих декларированию, кроме шахт угольной промышленности | 10 млн руб. | для иных опасных объектов (т.е. для большинства) |

Правила обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте, форма страхового полиса, форма заявления на страхование устанавливаются Положением ЦБ РФ.

Страховая премия при оформлении договора страхования ответственности владельца опасного объекта определяется в строгом соответствии с законодательными актами и Правилами профессиональной деятельности, устанавливаемыми Национальным союзом страховщиков ответственности для страховых компаний, осуществляющих обязательное страхования ответственности владельцев опасных объектов.

Страховая премия = Страховая сумма х Тариф базовый* х Поправочный коэффициент**

* Тариф базовый устанавливается Указанием ЦБ РФ

** Поправочный коэффициент является расчетным и основывается на данных, указанных в специальных информационных формах, которые являются неотъемлемой частью Заявления на страхование. Размер поправочного коэффициента в зависимости от данных, указанных в информационных формах, имеет значение 1 или 0,95 или 0,85 или 0,6.

Главные принципы страхования ОПО

Основа страхования опасных конструкций – компенсация ущерба, полученного людьми или нанесенного имуществу вследствие аварии на предприятии, использующего опасные объекты.

Предметами для страхования являются опасные объекты, перечисленные выше.

Если на подобном предприятии произошла аварийная ситуация, необходимо первым делом позвонить на единую горячую линию по России – 8-800-755-00-01. Оператор на линии проконсультирует по экстренным действиям и объяснит порядок сбора документации, необходимой для получения страховой компенсации.

Материальная компенсация будет выплачена в соответствии с ФЗ №225 и с учетом лимита, оговоренного в договоре страхования.

Особенности страхования ОПО

В этой части нашей статьи мы рассмотрим правила заключения и расторжения «Договора ОСОПО», что собою представляет «Страховая сумма» и как формируются «Страховые выплаты».

Договор ОСОПО

Главная особенность договора ОСОПО – его необязательность как документа. Договор выполняет второстепенную роль

Первоочередную важность имеет страховой полис, который выдается Страхователю на основании написанного им заявления

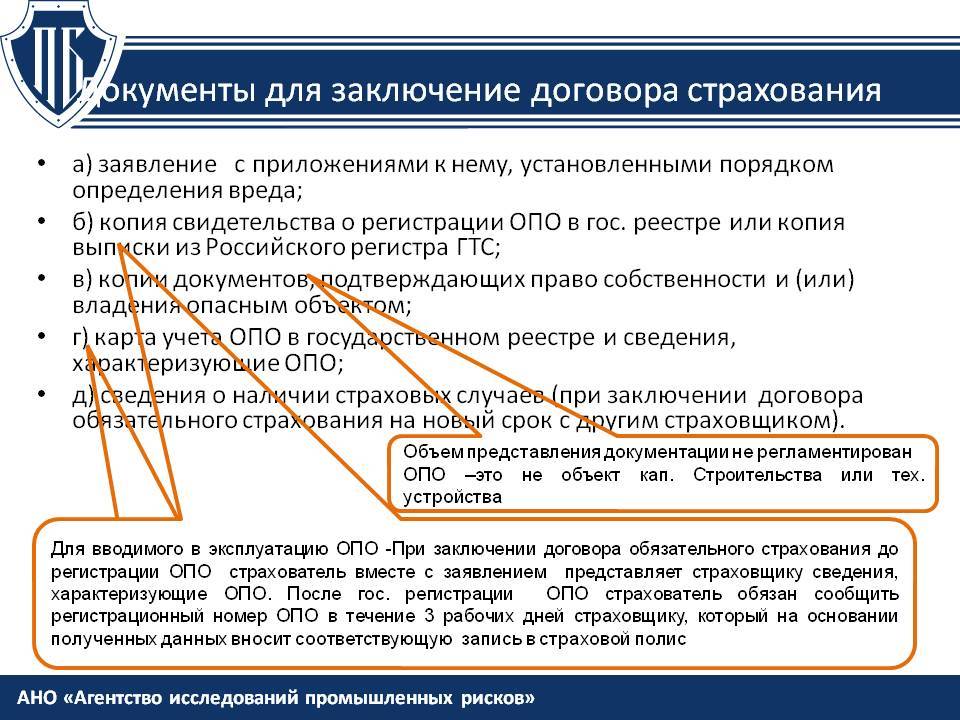

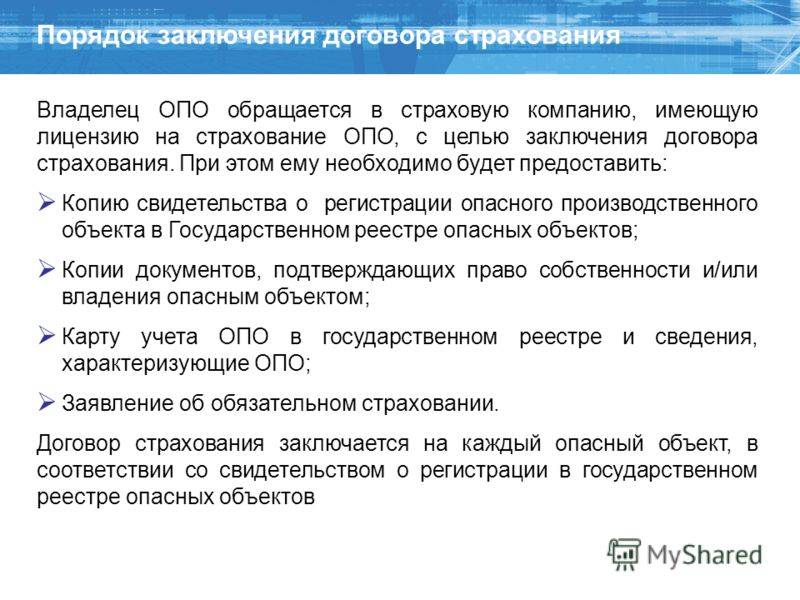

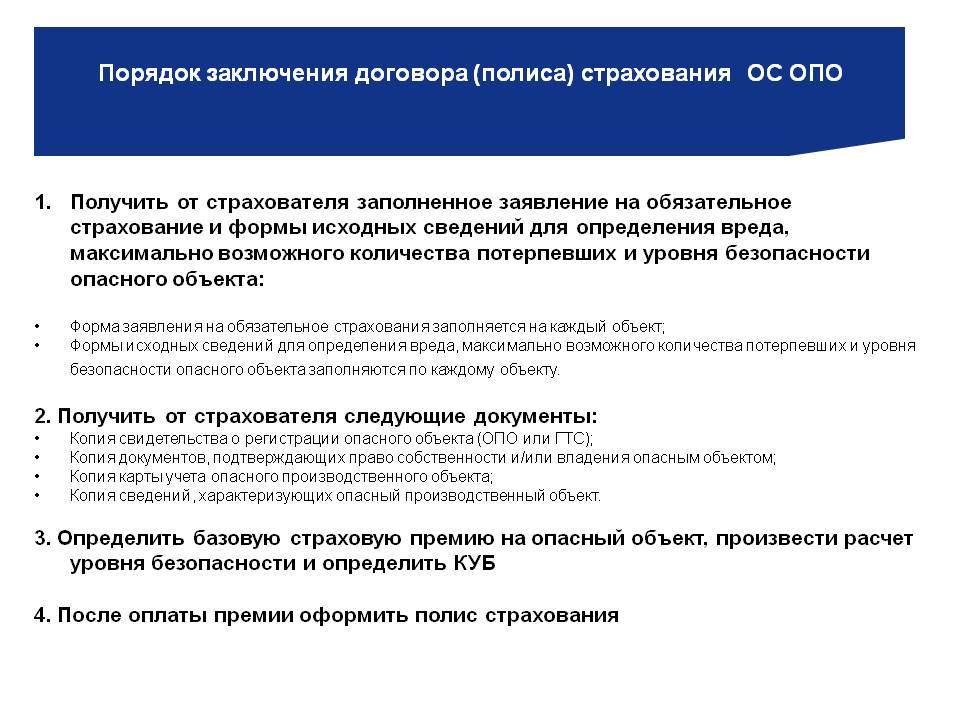

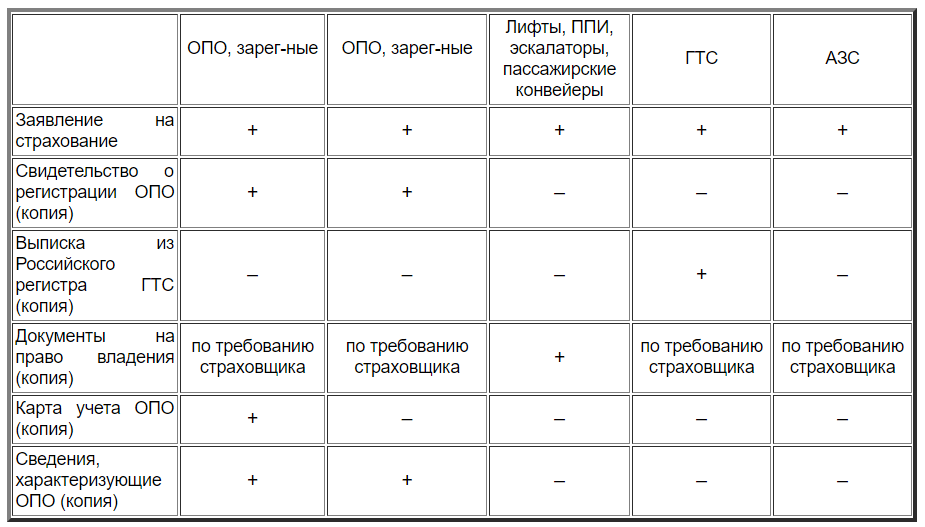

Относительно того, какой тип опасного объекта страхуется, Страхователь должен предоставить Страховщику определенный комплект документов. Для удобства отобразим список требуемых документов с помощью таблицы:

Особенности, связанные с заключением, изменением и расторжением договора ОСОПО

При заключении договора ОСОПО важно учитывать следующие возможные действия СК:

- Обязательное страхование опасных объектов предполагает действия СК, направленные на оценку страхового риска. Анализ рисков может осуществляться СК своими силами или с помощью специально привлеченных для этих целей специалистов. Привлеченные со стороны эксперты должны состоять на службе специальной государственной или частной фирмы. Мнение «независимого» эксперта, работающего самостоятельно, не будет иметь юридического значения.

- СК вправе потребовать у Страхователя, Ростехнадзора или иного надзорного органа сведения об эксплуатации производственного объекта.

При изменении договора ОСОПО нужно знать следующие нюансы:

- В случае серьезного изменения условий, влияющих на значимость страхового риска, Страхователь обязан сообщить об этом Страховщику. Этот пункт обязателен для всех страховых полисов подобного рода. Этот нюанс стоит понимать обоюдно – степень страхового риска возросла, степень страхового риска уменьшилась. Так, например, если на шахте возникла угроза обвала – это будет считаться возросшим риском; если на шахте был проведен капитальный ремонт – это будет считаться уменьшением риска.

- Действия, связанные с условиями изменений страховых рисков, влияют на величину страховой премии.

В большей части случаев расторжение договора ОСОПО осуществляется СК при осуществлении следующих условий:

- По инициативе Страхователя. Расторжение договора в таких случаях возможно при отсутствии претензий Страховщика к Страхователю.

- По инициативе Страховщика. Наиболее распространенной причиной подобных действий бывает просрочка страховых платежей. Критичность срока просрочки зависит от конкретной СК.

- По соглашению сторон.

- Прекращение существования Страхователя (ликвидация – для юрлица, смерть – для физлица). Эта норма необязательно приведет к разрыву договора. В тех случаях, когда новый владелец успевает в пределах критичного срока уведомить СК о своем существовании, договор можно продолжить. Естественно, сам договор будет изменен.

- Кардинальное изменение статуса застрахованного объекта. Страхование опасных производственных объектов утрачивает свою необходимость в случае признания страхуемого объекта «неопасным». Этот юридический статус характерен для закрытых или законсервированных предприятий.

Страховая сумма

Страховая сумма рассчитывается относительно правил, установленных 28 декабря 2016 года положением Банка России № 574-П — документ читайте здесь

Размер страховой суммы зависит от количества пострадавших людей. Минимально – это 10 миллионов рублей, максимально – 6,5 миллиарда рублей. В законе отдельно оговаривается страховая сумма, предназначенная для пострадавших работников угольной промышленности. Более детально – здесь

Страховой случай

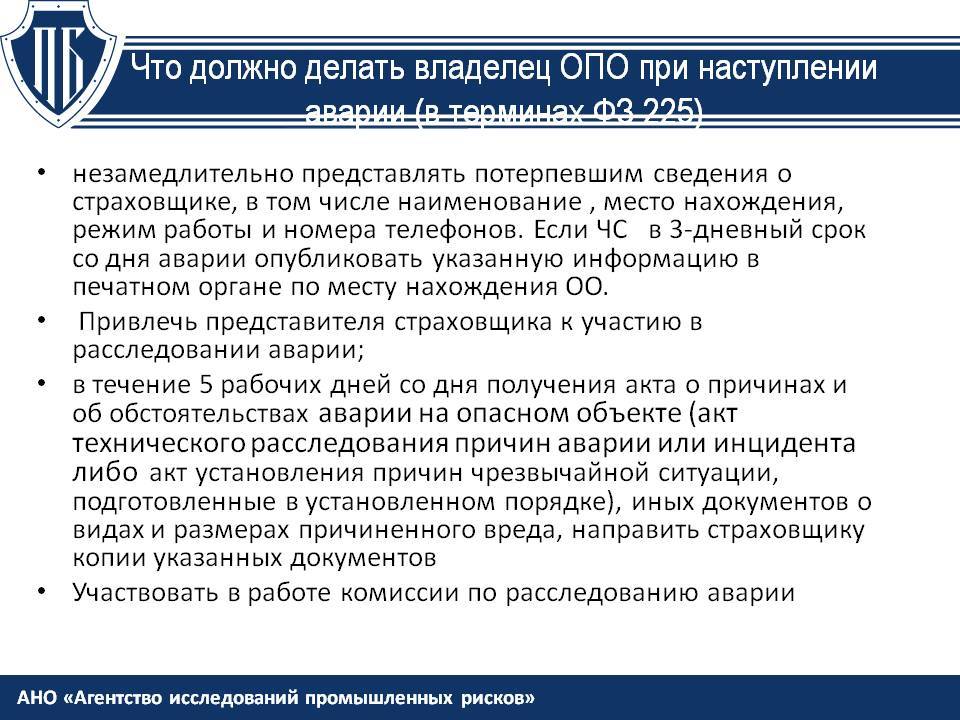

Действия Страхователя во время наступления страхового случая могут варьироваться зависимо от условий договора, но преимущественно они должны быть такими:

- Нужно предпринять все возможные усилия по предотвращению аварии. Нельзя, чтобы страховой случай вызревал, словно яйцо в инкубаторе – условия, способствующие возникновению аварийной обстановки, должны своевременно устраняться.

- Если в результате аварии пострадали третьи лица (не работники предприятия), то владелец ОПО обязан дать им информацию о Страховщике (контактные данные).

- Страхователь обязан дать Страховщику всю информацию о характере страхового случая: время наступления аварии, причины аварии, количество пострадавших, возможный вред имуществу.

Пул Страховщиков

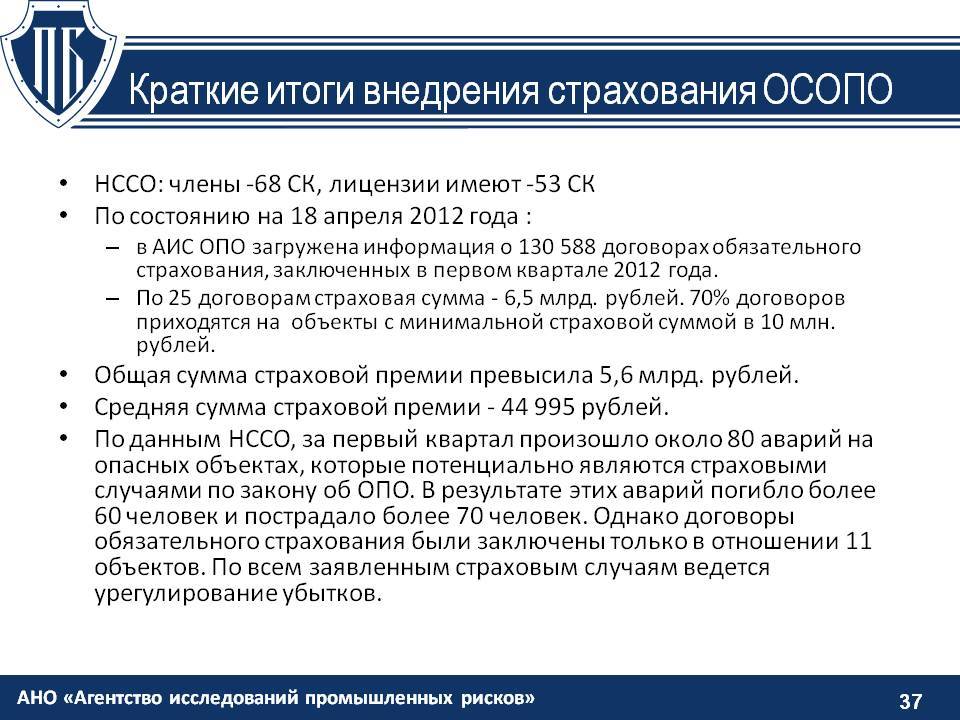

Есть определенное количество Страховщиков, которые имеют право на страхование ОПО. Все они состоят в НССО (Национальный союзе страховщиков ответственности) и имеют значительную капитализацию. Десятка крупнейших СК по состоянию на 2014 год внизу в таблице:

Резюме

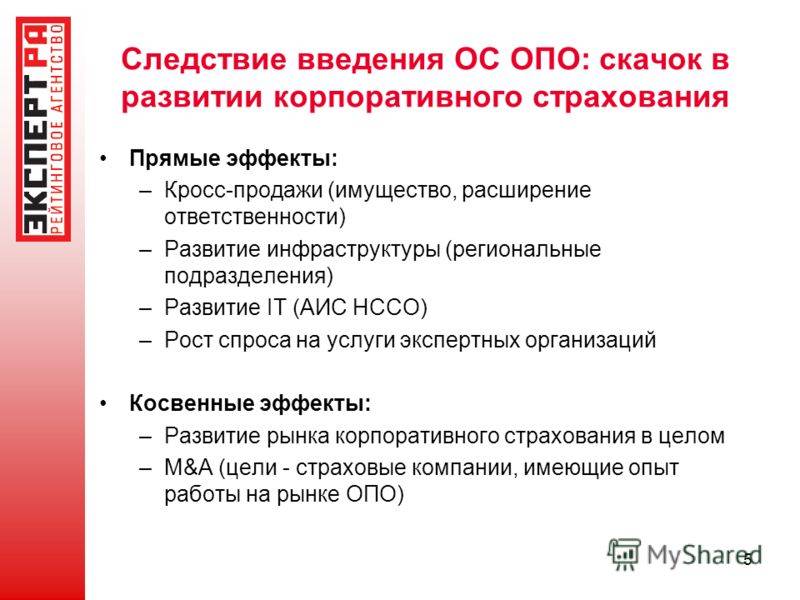

Событие года: введение ОС ОПО в 2012 году по масштабам последствий для страхового рынка сопоставимо лишь с введением ОСАГО и кризисом 2009 года. Прямые эффекты от введения ОС ОПО: кросс-продажи, развитие инфраструктуры и IT, а также становление института независимых экспертов. Косвенные эффекты – развитие рынка корпоративного страхования и активизация M&A в отношении страховщиков, имеющих опыт работы на рынке ОПО.

С учетом тарифов, утвержденных правительством 1 октября 2011 года, объем рынка ОПО вырастет в 10 раз и составит 23,5 млрд. рублей. Прирост взносов в корпоративном страховании за счет кросс-продаж может составить еще порядка 5 млрд. рублей в 2012 году и 10 млрд. рублей в 2013 году.

Введение ОС ОПО повысит уровень социальной стабильности и информационной прозрачности в сфере безопасности опасных объектов. По мнению «Эксперт РА», заметный рост уровня промышленной безопасности под действием закона об ОПО возможен лишь начиная с 2014 года.

Страховые риски: «тонким местом» на рынке ОС ОПО станет вопрос сжатых сроков подготовки к страхованию, адекватности тарифов и недобросовестной конкуренции в сегменте небольших рисков. В целом стабилизирующие инструменты, предложенные в законе об ОПО (штрафы за отсутствие полиса, перестраховочный пул, компенсационный фонд, контроль выплат со стороны НССО), существенно снижают вероятность возникновения проблем на рынке ОС ОПО. Тем не менее, «Эксперт РА» выделяет 10 проблемных точек рынка ОС ОПО:

- Страховщики до сих пор не могут начать работу по получению лицензии и изготовлению бланков полисов из-за затягивания сроков принятия правил страхования. Не приняты правила пула и не внедрена система АИС НССО.

- В условиях крайне сжатых сроков подготовки к введению ОС ОПО возрастает опасность ограничения конкуренции: важнейшее конкурентное преимущество могут получить компании, раньше всех получившие лицензию.

- Чтобы уменьшить страховые взносы некоторые владельцы ОПО станут искусственно занижать коэффициент максимально возможного количества потерпевших.

- При осуществлении контроля за наличием полиса страхования сложности возникнут с бесхозными опасными объектами и объектами без надзора (например, АЗС).

- С высокой долей вероятности тарифы в сегменте страхования владельцев шахт будут нерентабельными уже в первый год реализации ОС ОПО.

- Фактические выплаты по риску нарушения условий жизнедеятельности и причинения вреда работникам страхователя могут оказаться выше прогнозных, так как статистика по этим рискам нерепрезентативна.

- Практика страхования в скором времени может выявить неадекватность страховых сумм по некоторым типам опасных объектов (в частности шахтам).

- В сегменте страхования небольших рисков (со страховой суммой 100 млн. рублей) может начаться демпинг по комиссиям, так как эти риски не будут в обязательном порядке перестраховываться в пуле.

- С высокой долей вероятности на рынке будут предлагаться различного рода расширения покрытия обязательного страхования ОПО (аналог бесплатного ДСАГО к полисам ОСАГО).

- Существует опасность выбора ненадежного перестраховщика при перестраховании рисков, превышающих емкость пула.

Опасности ОПО: «Эксперт РА» выделяет 5 негативных сценариев введения ОС ОПО, реализация которых может привести к массовым недовольствам в отношении этого вида страхования. Вероятность их наступления зависит от действий государства, НССО и страхового сообщества.

Если правила ОС ОПО будут приняты позднее середины октября 2011 года, страховые компании не успеют подготовиться к введению ОС ОПО.

Если выплаты по рискам нарушения условий жизнедеятельности и причинения вреда работникам ОПО окажутся выше, чем это предполагалось, при этом долгое время (более 3 лет) не будут корректироваться тарифы, то убыточность рынка превысит критический уровень. Особо опасной будет ситуация в страховании шахт. Финансовая устойчивость страховых компаний снизится.

Если предусмотренные НССО мероприятия не смогут сдержать демпинг по комиссиям в сегменте с небольшими страховыми суммами, через несколько лет на рынке ОС ОПО могут произойти банкротства страховых компаний, увлекающихся демпингом.

Если НССО не успеет вовремя запустить и наладить работу АИС НССО, владельцы опасных объектов смогут безнаказанно уклоняться от заключения договоров страхования.

Если в ОС ОПО будут отпущены тарифы, то демпинг на рынке ОС ОПО приведет к росту напряжения внутри перестраховочного пула, снижению финансовой устойчивости страховщиков и в скором времени волне банкротств страховых компаний.

Предмет страхования

Обязательное страхование гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте обязывает страховщика, за оговоренную в договоре обязательного страхования плату, в выплате страхового возмещения потерпевшим. Страховая выплата производится вследствие наступления страхового случая, причинившего вред имуществу, здоровью или жизни третьих лиц, но не более размера страховой суммы.

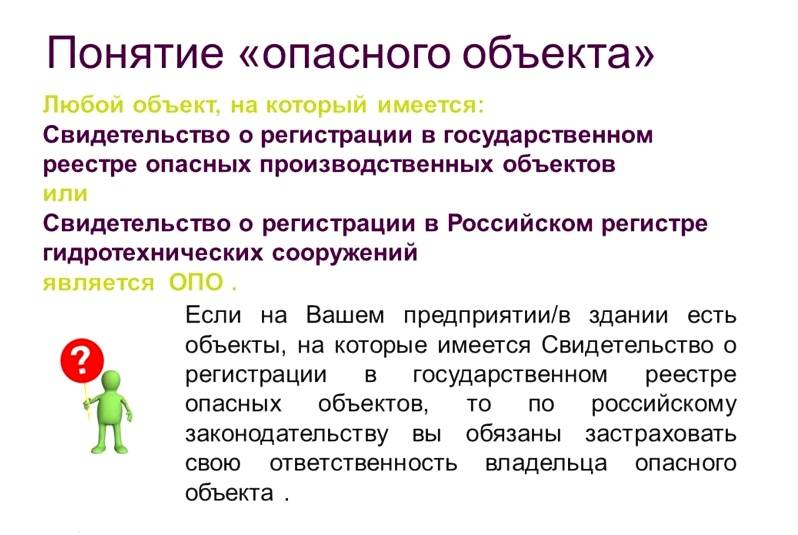

Обязательному страхованию опасных производственных объектов подлежит риск, при котором возможно наступление гражданской ответственности владельца опасного объекта. Опасный объект должен быть расположен на территории Российской Федерации, подлежать обязательной регистрации в государственном реестре или быть внесенным в Российский регистр гидротехнических сооружений.

В соответствии Федерального закона к опасным объектам можно отнести:

- объекты с опасной производственной деятельностью:

- работа всех видов (от получения и переработки до транспортировки) с опасными веществами (взрывчатыми, горючими, воспламеняющимися и прочие), а также автозаправочные станции, проводящие заправку углеводородными газами и жидким моторным топливом;

- работа с оборудованием, температура нагрева воды которого выше 115 градусов Цельсия и давления выше 0,07 мегапаскаля;

- эскалаторы, лифты, установленные грузоподъемные механизмы, фуникулеры, канатные дороги;

- горные работы, работы по добыче полезных ископаемых (в том числе в подземных условия), расплавы цветных и черных металлов;

- гидротехнические сооружения, которые предназначены для предотвращения пагубного воздействия воды и жидких отходов, а также для использования водных ресурсов (здания гидроэлектростанций, плотины, насосные станции и прочие).